Tamaño y Participación del Mercado de Vehículos Eléctricos del CCG

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

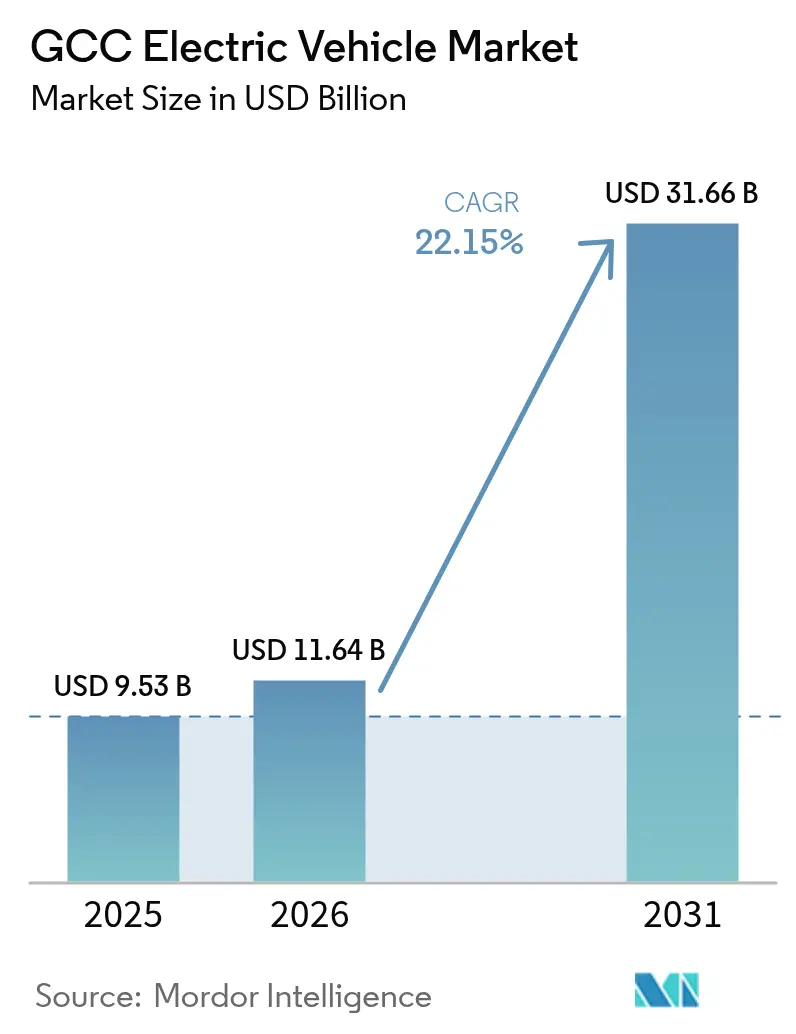

| Tamaño del mercado en el año base (2025) | 9.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Eléctricos del CCG por Mordor Intelligence

El tamaño del mercado de vehículos eléctricos del CCG aumentará de 9.530 millones de USD en 2025 a 11.640 millones de USD en 2026, alcanzando los 31.660 millones de USD en 2031, con una expansión a una CAGR del 22,15% durante el período 2026-2031. Los mandatos de política de los primeros adoptantes, la financiación de los fondos soberanos de riqueza y la rápida construcción de cargadores públicos ultrarrápidos se están sincronizando para acelerar la adopción en todos los estados del Golfo. Los fabricantes de automóviles están localizando el ensamblaje para reducir los costos de importación, mientras que los proveedores de baterías buscan propuestas de gigafábricas regionales que prometen una integración más profunda de la cadena de suministro. Las flotas comerciales se están electrificando más rápidamente a medida que el costo total de propiedad se vuelve más favorable, aunque los automóviles de pasajeros siguen dominando los volúmenes absolutos. La competencia sigue siendo moderada porque ninguna marca controla más del 15% del mercado de vehículos eléctricos del CCG, lo que crea espacio para que los participantes regionales ganen licitaciones gubernamentales y corporativas.

Conclusiones Clave del Informe

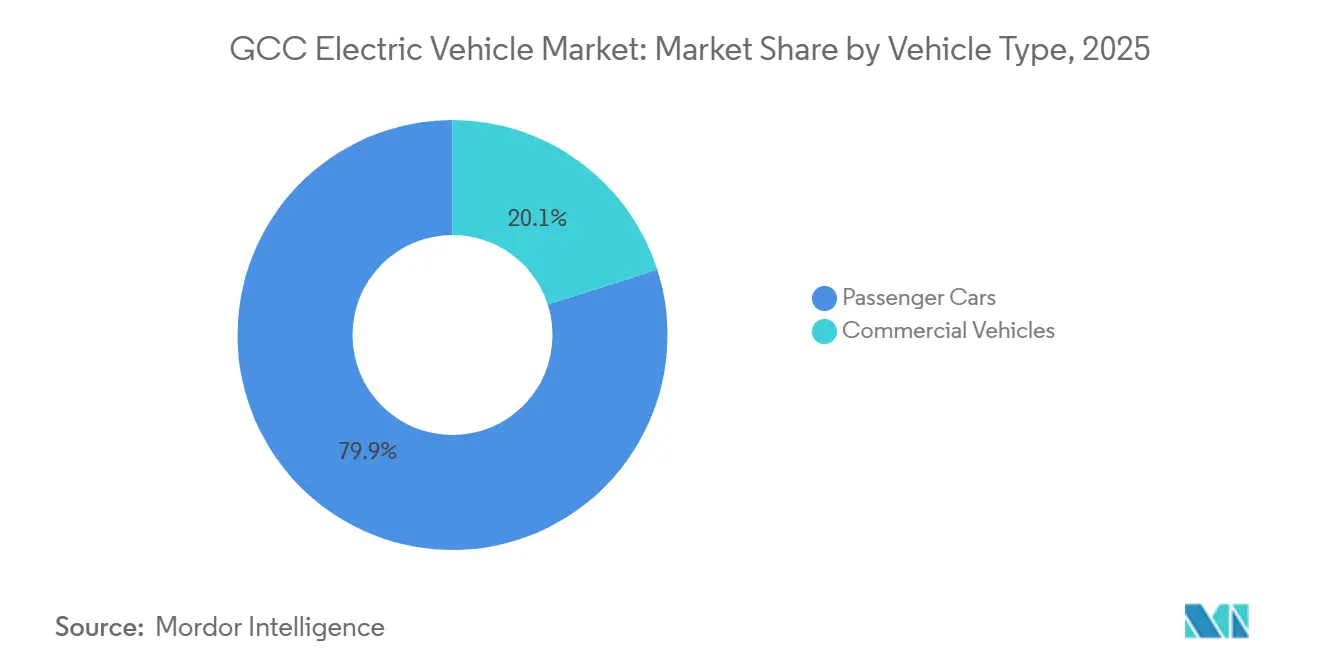

- Por tipo de vehículo, los automóviles de pasajeros representan el 79,92% de la participación del mercado de vehículos eléctricos del CCG en 2025, mientras que se prevé que los vehículos comerciales crezcan a una CAGR del 23,22% hasta 2031.

- Por tipo de propulsión, los vehículos eléctricos de batería capturaron el 67,83% de la participación del mercado de vehículos eléctricos del CCG en 2025; se proyecta que los vehículos eléctricos de pila de combustible exhiban la CAGR más alta del 23,98% hasta 2031.

- Por capacidad de batería, los paquetes de 40 a 60 kWh representaron el 44,57% de la participación del mercado de vehículos eléctricos del CCG en 2025, y los paquetes por encima de 100 kWh avanzan a una CAGR del 22,99% hasta 2031.

- Por infraestructura de carga, los cargadores lentos de CA representaron el 53,38% de la participación del mercado de vehículos eléctricos del CCG en 2025, mientras que las unidades ultrarrápidas por encima de 150 kW están preparadas para registrar la CAGR más rápida del 28,51% hasta 2031.

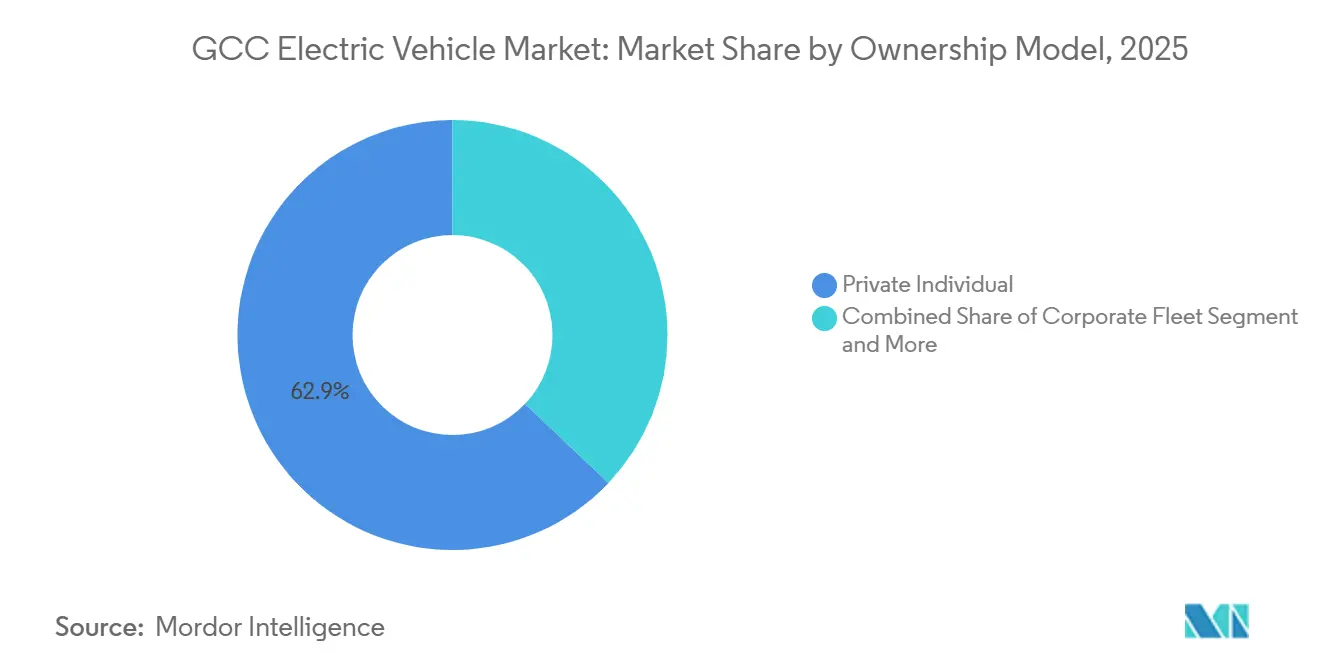

- Por modelo de propiedad, los particulares privados representaron el 62,91% de la participación del mercado de vehículos eléctricos del CCG en 2025, mientras que se prevé que las flotas corporativas registren una CAGR del 23,73% hasta 2031.

- Por segmento de precio, el rango medio de 35.000 a 60.000 USD concentró el 49,49% de la participación del mercado de vehículos eléctricos del CCG en 2025, mientras que se proyecta que el segmento económico por debajo de 35.000 USD se expanda a una CAGR del 23,91% hasta 2031.

- Por país, los Emiratos Árabes Unidos representaron el 42,01% de la participación del mercado de vehículos eléctricos del CCG en 2025; se prevé que Arabia Saudita registre una CAGR del 23,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vehículos Eléctricos del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Descarbonización y Objetivos de Cero Emisiones | +5.5% | Arabia Saudita, EAU, Catar, Omán, Kuwait, Baréin | Mediano plazo (2-4 años) |

| Gasto en Plantas de Ensamblaje Regionales | +4.2% | Arabia Saudita, EAU | Largo plazo (≥ 4 años) |

| Expansión de la Infraestructura de Carga Pública | +3.8% | EAU, Arabia Saudita, Catar | Corto plazo (≤ 2 años) |

| Reducción de los Costos de los Paquetes de Baterías | +3.5% | Arabia Saudita, EAU, Catar, Omán, Kuwait, Baréin | Mediano plazo (2-4 años) |

| Participación de los Fondos Soberanos de Riqueza en Empresas Emergentes de Vehículos Eléctricos | +2.8% | Arabia Saudita, EAU, Catar | Largo plazo (≥ 4 años) |

| Corredores Transfronterizos de Hidrógeno Verde | +2.0% | Arabia Saudita, EAU, Omán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales de Descarbonización y Objetivos de Cero Emisiones

Programas nacionales como el objetivo del 30% de vehículos de cero emisiones para Riad de la Visión 2030 de Arabia Saudita y el recorte del 50% en las emisiones del transporte del Plan de Cambio Climático de los EAU están consolidando señales de demanda a largo plazo[1]"Arabia Saudita", Climate Action Tracker, climateactiontracker.org. Estos mandatos obligan a los fabricantes de automóviles a asignar cupos de producción al mercado de vehículos eléctricos del CCG antes que a otras regiones. Los proveedores de primer nivel están explorando sitios de fábricas en Yeda y Abu Dabi para cumplir con los requisitos de contenido local. Las licitaciones de flotas incorporan cláusulas de cero emisiones, lo que obliga a los operadores de autobuses y taxis a adoptar trenes de propulsión eléctricos. A medida que se reducen los plazos de cumplimiento, los incentivos incrementales, como la reducción de las tasas de matriculación, amplifican la demanda de los consumidores.

Gasto de Capital de los Fabricantes de Automóviles en Plantas de Ensamblaje Regionales

Ceer Motors, Lucid y Hyundai se comprometieron conjuntamente a destinar más de 5.000 millones de USD a la capacidad de ensamblaje en Arabia Saudita, con inicio de producción previsto para 2026. La fabricación local reduce los costos de envío y aranceles que históricamente inflaron los precios de venta en el mercado de vehículos eléctricos del CCG. Las instalaciones de ensamblaje anclan a los proveedores auxiliares, fomentando un ecosistema regional de componentes. Las cadenas de suministro más cortas reducen los plazos de entrega, lo que permite a los concesionarios mantener inventarios más ajustados. Con el tiempo, las plantas de ensamblaje podrían orientarse hacia la exportación, mejorando la utilización y la eficiencia de costos.

Rápida Expansión de la Infraestructura de Carga Pública

EVIQ, ADNOC, DEWA y Kahramaa planean colectivamente más de 5.500 cargadores adicionales para 2030, con sitios ultrarrápidos espaciados a intervalos de 150 kilómetros en los corredores interurbanos[2]Basem Bawazeer Al-Eqtisadiah, "EVIQ completará 60 estaciones de carga para vehículos eléctricos a finales de 2025, el foco se desplaza a las autopistas", Arab News, arabnews.com. Las ventanas de recarga de 15 minutos satisfacen los requisitos de tiempo de actividad de las flotas comerciales, desbloqueando la adopción de vehículos eléctricos de batería de largo alcance. La densidad de cargadores alivia la ansiedad por la autonomía de los compradores privados y apoya el tráfico turístico a través de las fronteras del Golfo. Los operadores de red despliegan software de gestión inteligente de carga para alinear los picos de carga con la producción solar, limitando las necesidades de nueva generación de energía. Las estaciones piloto de intercambio de baterías ofrecen un modelo de repostaje complementario para las flotas de transporte por demanda.

Reducción de los Costos de los Paquetes de Baterías de Iones de Litio

Los precios medios de los paquetes cayeron a 108 USD por kWh en 2025 y tendieron hacia el umbral de 100 USD en 2026, reduciendo la prima inicial frente a los automóviles de gasolina. La paridad de costos acelera el avance del segmento económico en el mercado de vehículos eléctricos del CCG. Los fabricantes de automóviles canalizan los ahorros hacia paquetes de mayor capacidad sin aumentar los precios de venta al público, ampliando la autonomía en el mundo real. Las químicas de fosfato de hierro y litio chinas dominan los flujos de importación, equilibrando la estabilidad térmica con el costo. Los futuros avances en estado sólido o iones de sodio podrían desbloquear otro cambio significativo si los precios de las materias primas se estabilizan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Precio de los Vehículos Eléctricos frente a la Paridad con los Vehículos de Combustión Interna | -2.8% | En todo el CCG, particularmente en Kuwait y Omán | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Modelos | -1.9% | Arabia Saudita, EAU, Catar | Mediano plazo (2-4 años) |

| Desalinización a Escala de Red | -1.4% | EAU, Arabia Saudita, Kuwait | Largo plazo (≥ 4 años) |

| Estructuras de Financiamiento Conformes con la Sharía | -1.1% | Arabia Saudita, EAU, Catar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Precio de Compra Inicial de Vehículos Eléctricos frente a la Paridad con los Vehículos de Combustión Interna

Los precios de venta siguen siendo significativamente superiores a los equivalentes de combustión interna en la mayoría de los salones de ventas del Golfo, a pesar de la caída de los costos de las baterías. Las marcas chinas cierran parcialmente la brecha por debajo de los 35.000 USD, aunque los acabados de lujo sesgan los promedios del segmento al alza. Los aranceles de importación en Kuwait y las normas de financiamiento heredadas en otros lugares inflan los costos efectivos de propiedad. El ensamblaje doméstico debería reducir los precios entre un 10% y un 15% a medida que las plantas aumenten su producción, pero la paridad amplia para los compradores del mercado masivo es poco probable antes de 2027. Los subsidios a corto plazo o las exenciones de tasas pueden suavizar la transición para los hogares sensibles al precio.

Disponibilidad Limitada de Modelos para Climas de Temperaturas Extremas

Las temperaturas que superan los 40 °C pueden reducir la autonomía de la batería hasta en un 23%, disuadiendo a los posibles compradores que frecuentemente recorren largas rutas desérticas. Solo unos pocos modelos selectos están equipados con gestión térmica avanzada y cobertura de garantía extendida por calor. Si bien el hardware de refrigeración adicional puede elevar los costos de producción, muchas importaciones de gama de entrada optan por prescindir de él. Debido a la ausencia de investigación y desarrollo localizada, los fabricantes de automóviles son reacios a certificar sus modelos compactos para los sofocantes veranos del Golfo. Para abrazar plenamente el mercado, existe una necesidad urgente de avances en químicas resistentes al calor y una cartera de modelos más diversa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Aceleran la Electrificación

Los automóviles de pasajeros representaron el 79,92% de la participación del mercado de vehículos eléctricos del CCG en 2025, lo que subraya el dominio temprano de las compras privadas. Sin embargo, el enfoque de los operadores de flotas en ciclos de servicio predecibles y contratos de energía a granel está inclinando constantemente el impulso hacia furgonetas, autobuses y camiones. La contratación pública se alinea con los objetivos de bajas emisiones, y las empresas de logística citan el ahorro en mantenimiento y combustible como factores fundamentales. La carga nocturna en depósito simplifica la gestión energética, mientras que los gobiernos otorgan tarifas eléctricas preferenciales a las flotas de alta utilización.

Los vehículos comerciales, que se expanden a una CAGR del 23,22% hasta 2031, subrayan el cambio estructural en curso. Ciudades desde Riad hasta Doha reservan carriles de autobús dedicados para unidades de cero emisiones, reforzando la confianza modal. Las redes de entrega de paquetes despliegan furgonetas eléctricas ligeras que se adaptan a los patrones de auge del comercio electrónico. Los programas piloto en carga de mediana tonelada refinan los datos de rendimiento en condiciones desérticas, preparando el segmento para escalar. A medida que los compradores corporativos agregan demanda, los fabricantes de equipos originales pueden justificar el abastecimiento local de chasis y baterías.

Por Tipo de Propulsión: Las Pilas de Combustible Ganan Terreno

Los vehículos eléctricos de batería capturaron el 67,83% del tamaño del mercado de vehículos eléctricos del CCG en 2025, aprovechando el despliegue generalizado de cargadores y los costos totales de propiedad competitivos. Las mejoras incrementales en la densidad energética de los paquetes abordan la ansiedad por la autonomía en la mayoría de las rutas diarias. Al mismo tiempo, los controles térmicos basados en software mitigan la degradación causada por el alto calor ambiental, extendiendo la vida útil utilizable. Se proyecta que los vehículos eléctricos de pila de combustible entreguen la CAGR más rápida del 23,98% hasta 2031, impulsados por megaproyectos de hidrógeno verde financiados en Arabia Saudita y Omán.

El repostaje en tres minutos y la idoneidad para cargas pesadas posicionan a los vehículos eléctricos de pila de combustible como soluciones creíbles para el transporte de carga de larga distancia y los autocares interurbanos. Los primeros corredores anclan los nodos de repostaje en las paradas de camiones existentes, promoviendo la familiaridad operativa. Los responsables de políticas monitorean las trayectorias de precios del hidrógeno, apuntando a hitos de paridad por debajo de 4 USD por kilogramo que podrían diversificar aún más la combinación de propulsión del mercado de vehículos eléctricos del CCG.

Por Capacidad de Batería: Los Paquetes de Alta Capacidad Ganan Participación

La banda de 40 a 60 kWh representó el 44,57% de la participación del mercado de vehículos eléctricos del CCG en 2025, reflejando la popularidad de los SUV compactos entre los conductores urbanos que priorizan la asequibilidad. Los avances en densidad energética permiten a esta clase ofrecer bien más de 300 kilómetros de autonomía en el mundo real, adecuada para los desplazamientos diarios y los viajes de fin de semana dentro de un mismo emirato.

Los paquetes por encima de 100 kWh, con una previsión de crecimiento a una CAGR del 22,99% hasta 2031, encabezan las clases premium y comerciales. Su autonomía extendida iguala los vuelos de ida y vuelta Dubái-Riad con paradas mínimas, satisfaciendo los imperativos de tiempo de actividad de las flotas. Los compradores de lujo también valoran el margen térmico que ofrecen los paquetes grandes durante los meses de máximo calor. A medida que la producción de paquetes escala en las nuevas instalaciones regionales, el diferencial de costos frente a las baterías de tamaño medio se está reduciendo, acelerando la adopción en ambos extremos del espectro del mercado de vehículos eléctricos del CCG.

Por Infraestructura de Carga: La Carga Ultrarrápida se Acelera

Los cargadores lentos de CA por debajo de 22 kW constituyeron el 53,38% de la participación del mercado de vehículos eléctricos del CCG en 2025, como legado de los primeros incentivos residenciales. Los propietarios de lugares de trabajo luego incorporaron unidades de carga rápida de CC de nivel medio para acortar las sesiones de recarga durante el horario de oficina, cultivando la comodidad de uso diario para los empleados que se desplazan al trabajo. Los cargadores ultrarrápidos por encima de 150 kW, que avanzan a una CAGR del 28,51% hasta 2031, permiten los cruces completos del Golfo dentro de las pausas de conducción estándar.

Las empresas energéticas adaptan las áreas de servicio de autopistas para albergar dispensadores de 350 kW que ofrecen 300 kilómetros de autonomía en aproximadamente 10 minutos. La integración con matrices de energía solar más almacenamiento ayuda a mitigar los picos de demanda. A medida que los conectores de alta potencia se vuelven más universales, los fabricantes de equipos originales garantizan que los modelos de próxima generación se entreguen con hardware compatible, consolidando el papel de la carga ultrarrápida en la combinación de infraestructura del mercado de vehículos eléctricos del CCG.

Por Modelo de Propiedad: Las Flotas Corporativas se Disparan

Los particulares privados retuvieron el 62,91% de la participación del mercado de vehículos eléctricos del CCG en 2025, gracias a los primeros adoptantes y a la creciente disponibilidad en los salones de ventas. Las reducciones de tasas gubernamentales, el estacionamiento gratuito y los cargadores domésticos subsidiados mantuvieron el impulso en los distritos premium de Dubái y Abu Dabi. Las flotas corporativas, con una previsión de crecimiento a una CAGR del 23,73% hasta 2031, agregan la demanda de vehículos en contratos plurianuales que recompensan las eficiencias de escala de los fabricantes de equipos originales.

Las adquisiciones masivas aseguran precios más bajos por unidad y cupos de producción prioritarios. Las empresas de transporte por demanda y entrega de última milla que pilotan plataformas de intercambio de baterías enfatizan aún más la importancia de la economía del tiempo de actividad. Los organismos públicos siguen el ejemplo mediante mandatos de licitación, canalizando volúmenes predecibles hacia las cadenas de ensamblaje doméstico y anclando las cadenas de suministro locales dentro del mercado de vehículos eléctricos del CCG.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Segmento de Precio: El Segmento Económico se Expande

El rango medio de 35.000 a 60.000 USD concentró el 49,49% de la participación del mercado de vehículos eléctricos del CCG en 2025, impulsado por modelos de tipo crossover que combinan practicidad con prestigio de marca. Los perfiles salariales gubernamentales y las normas de crédito al consumo se alinean naturalmente con este segmento, manteniendo el tráfico en los salones de ventas. Se prevé que los modelos económicos con precios por debajo de los 35.000 USD entreguen la CAGR más rápida del 23,91% hasta 2031, a medida que las marcas chinas amplían sus redes de concesionarios en Riad, Yeda y Ciudad de Kuwait.

La química de fosfato de hierro y litio reduce los costos de las baterías, y las líneas de acabado simplificadas atienden los presupuestos de los compradores primerizos. Cuando el ensamblaje local alcance volumen, el alivio arancelario adicional y los ahorros logísticos deberían impulsar la adopción en el mercado masivo. Los segmentos de lujo siguen siendo de nicho, limitados por redes de servicio escasas y el escepticismo sobre las garantías por calor, aunque proporcionan visibilidad de halo que beneficia al mercado de vehículos eléctricos del CCG en su conjunto.

Análisis Geográfico

Los Emiratos Árabes Unidos representaron el 42,01% del mercado de vehículos eléctricos del CCG en 2025, lo que refleja las inversiones tempranas de Dubái y Abu Dabi en más de 3.000 estaciones de carga pública y generosos incentivos de matriculación. La rápida adopción por parte de los consumidores se aceleró a medida que las flotas de taxis, policía y municipios integraron objetivos de cero emisiones. Los salones de ventas concentrados a lo largo de la Sheikh Zayed Road ofrecieron amplias gamas de modelos, manteniendo la competencia entre marcas; la certeza política, como el acceso gratuito al peaje Salik para los vehículos eléctricos, reforzó los valores de reventa y la confianza de los compradores.

Arabia Saudita está en camino de superar a los EAU en 2031 con una trayectoria de CAGR del 23,56%, respaldada por el mandato de producción doméstica de 500.000 unidades de la Visión 2030 y los compromisos multimillonarios del Fondo de Inversión Pública. Las líneas de ensamblaje de Ceer, Lucid y Hyundai acortan los plazos de entrega, mientras que el plan de 5.000 cargadores de EVIQ cierra las brechas de infraestructura en las principales autopistas. Las conversiones de flotas por parte de SAPTCO y Aramco aumentan la visibilidad y normalizan el uso de vehículos eléctricos en segmentos de consumidores conservadores. Los marcos de incentivos, que eximen de aranceles de importación a las celdas de batería y garantizan tarifas eléctricas industriales bajas, inclinan aún más la balanza a favor de la economía.

Catar, Omán, Kuwait y Baréin representaron colectivamente menos del 15% del mercado de vehículos eléctricos del CCG en 2025, aunque persiguen estrategias diferenciadas para ampliar la conectividad regional. Kahramaa de Catar tiene en mente entre 600 y 1.000 cargadores públicos y vínculos de hidrógeno con las instalaciones de exportación de gas, posicionando a Doha como un centro para el transporte de carga de pila de combustible hacia el sur de Asia. El canal de megaproyectos de hidrógeno verde de Omán asegura financiamiento que podría respaldar los corredores de repostaje de vehículos eléctricos de pila de combustible. Kuwait reduce los aranceles aduaneros sobre las importaciones chinas para estimular la demanda del segmento económico, y Baréin reduce a la mitad las tasas de matriculación de vehículos eléctricos para acelerar la adopción generalizada. Las normas técnicas armonizadas del CCG facilitan la interoperabilidad transfronteriza, sentando las bases para una distribución geográfica más equilibrada en el mercado de vehículos eléctricos del CCG para 2031.

Panorama Competitivo

La fragmentación define el mercado de vehículos eléctricos del CCG actual, con Tesla, Nissan, Hyundai, BMW y BYD manteniendo conjuntamente una pluralidad modesta. Tesla aprovecha una red propietaria de Supercargadores para anclar a los compradores premium, mientras que BYD escala rápidamente en el segmento económico explotando las ventajas de costo del fosfato de hierro y litio. Hyundai y Lucid persiguen el ensamblaje localizado para reducir aranceles y costos de flete, alineando las cadenas de productos con las licitaciones de flotas en evolución. La recién llegada Ceer se beneficia de las preferencias de contratación gubernamental y los acuerdos de transferencia de tecnología que acortan el tiempo de comercialización.

Las oportunidades de espacio en blanco son más agudas en los vehículos comerciales, ya que los operadores de autobuses y los grandes operadores logísticos buscan socios de electrificación llave en mano. Los fabricantes de camiones chinos están evaluando el ensamblaje de kits de semiensamblaje en el Golfo para evitar los gravámenes de importación y cumplir con las normas de contenido local. Los innovadores en intercambio de baterías, liderados por Ample, proponen el repostaje en cinco minutos para las flotas de transporte por demanda, desafiando a los titulares de cargadores y atrayendo a los operadores de plataformas con una mayor utilización de activos. Los proveedores de componentes como Rimac incorporan gestión térmica y experiencia en alta tensión en las fábricas regionales, reforzando la resiliencia de los vehículos eléctricos en condiciones desérticas.

Las presiones de consolidación se intensificarán después de 2028, una vez que las plantas de ensamblaje alcancen escala y las redes de carga maduren. Las marcas sin fabricación local o una propuesta clara para flotas corren el riesgo de marginación. Por el contrario, los primeros en moverse que aseguren contratos de volumen gubernamentales y corporativos pueden garantizar visibilidad de producción plurianual. A medida que los datos de garantía reduzcan el riesgo de la operación a temperaturas extremas, los compradores posteriores podrían gravitar hacia plataformas probadas, elevando gradualmente la concentración dentro del mercado de vehículos eléctricos del CCG.

Líderes del Sector de Vehículos Eléctricos del CCG

Hyundai Motor Company

Tesla, Inc.

BMW AG

Nissan Motor Co., Ltd.

BYD Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Cherry Group presentó su nueva marca, iCAUR, centrada en vehículos híbridos y eléctricos. Al frente de iCAUR en Oriente Medio se encuentra el debut de su versátil SUV híbrido de tamaño medio a grande, el iCAUR V27.

- Noviembre de 2025: Emirates Petroleum Company PJSC (Emarat) inauguró su 158.ª estación de servicio, denominada "Al Buhaira", en Barsha South. Este movimiento no solo amplía la presencia de Emarat en el Nuevo Dubái, sino que también presenta el primer Centro de Servicio Dedicado a Vehículos Eléctricos de la región.

- Agosto de 2025: Omega Seiki Mobility abrió su primera planta de ensamblaje en el extranjero en la Zona Franca de Jebel Ali de Dubái, con una inversión planificada de 25 millones de USD.

Alcance del Informe del Mercado de Vehículos Eléctricos del CCG

Un vehículo eléctrico funciona con un motor eléctrico en lugar de un motor de combustión interna. Por lo tanto, el vehículo eléctrico es un posible sustituto del automóvil de la generación actual en el futuro próximo para hacer frente a los desafíos medioambientales.

El mercado de vehículos eléctricos del CCG está segmentado por tipo de vehículo, tipo de propulsión, capacidad de batería (rango en kWh), tipo de infraestructura de carga, modelo de propiedad, segmento de precio y país. Por Tipo de Vehículo, el mercado está segmentado en Automóviles de Pasajeros (Hatchbacks, Sedanes, SUV y Crossovers) y Vehículos Comerciales (Furgonetas Comerciales Ligeras, Autobuses y Autocares, y Camiones de Mediana y Gran Tonelada). Por Tipo de Propulsión, el mercado está segmentado en Vehículos Eléctricos de Batería (BEV), Vehículos Eléctricos Híbridos Enchufables (PHEV), Vehículos Eléctricos Híbridos (HEV) y Vehículos Eléctricos de Pila de Combustible (FCEV). Por Capacidad de Batería (Rango en kWh), el mercado está segmentado en Por Debajo de 40 kWh, 40 a 60 kWh, 61 a 100 kWh y Por Encima de 100 kWh. Por Tipo de Infraestructura de Carga, el mercado está segmentado en Cargadores Lentos de CA (Por Debajo de 22 kW), Cargadores Rápidos de CC (22 a 150 kW), Cargadores Ultrarrápidos (Por Encima de 150 kW) y Estaciones de Intercambio de Baterías. Por Modelo de Propiedad, el mercado está segmentado en Particular Privado, Flota Corporativa, Transporte por Demanda / Uso Compartido de Vehículos y Gobierno y Municipal. Por Segmento de Precio, el mercado está segmentado en Económico (Por Debajo de 35.000 USD), Rango Medio (35.000 a 60.000 USD) y Lujo (Por Encima de 60.000 USD). Por País, el mercado está segmentado en Emiratos Árabes Unidos, Arabia Saudita, Catar, Omán, Kuwait y Baréin.

Las previsiones del mercado se proporcionan en términos de Valor (USD) y Volumen (Unidades).

| Automóviles de Pasajeros | Hatchbacks |

| Sedanes | |

| SUV y Crossovers | |

| Vehículos Comerciales | Furgonetas Comerciales Ligeras |

| Autobuses y Autocares | |

| Camiones de Mediana y Gran Tonelada |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículos Eléctricos Híbridos (HEV) |

| Vehículos Eléctricos de Pila de Combustible (FCEV) |

| Por Debajo de 40 kWh |

| 40 a 60 kWh |

| 61 a 100 kWh |

| Por Encima de 100 kWh |

| Cargadores Lentos de CA (Por Debajo de 22 kW) |

| Cargadores Rápidos de CC (22 a 150 kW) |

| Cargadores Ultrarrápidos (Por Encima de 150 kW) |

| Estaciones de Intercambio de Baterías |

| Particular Privado |

| Flota Corporativa |

| Transporte por Demanda / Uso Compartido de Vehículos |

| Gobierno y Municipal |

| Económico (Por Debajo de 35.000 USD) |

| Rango Medio (35.000 a 60.000 USD) |

| Lujo (Por Encima de 60.000 USD) |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Catar |

| Omán |

| Kuwait |

| Baréin |

| Por Tipo de Vehículo | Automóviles de Pasajeros | Hatchbacks |

| Sedanes | ||

| SUV y Crossovers | ||

| Vehículos Comerciales | Furgonetas Comerciales Ligeras | |

| Autobuses y Autocares | ||

| Camiones de Mediana y Gran Tonelada | ||

| Por Tipo de Propulsión | Vehículos Eléctricos de Batería (BEV) | |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | ||

| Vehículos Eléctricos Híbridos (HEV) | ||

| Vehículos Eléctricos de Pila de Combustible (FCEV) | ||

| Por Capacidad de Batería (Rango en kWh) | Por Debajo de 40 kWh | |

| 40 a 60 kWh | ||

| 61 a 100 kWh | ||

| Por Encima de 100 kWh | ||

| Por Tipo de Infraestructura de Carga | Cargadores Lentos de CA (Por Debajo de 22 kW) | |

| Cargadores Rápidos de CC (22 a 150 kW) | ||

| Cargadores Ultrarrápidos (Por Encima de 150 kW) | ||

| Estaciones de Intercambio de Baterías | ||

| Por Modelo de Propiedad | Particular Privado | |

| Flota Corporativa | ||

| Transporte por Demanda / Uso Compartido de Vehículos | ||

| Gobierno y Municipal | ||

| Por Segmento de Precio | Económico (Por Debajo de 35.000 USD) | |

| Rango Medio (35.000 a 60.000 USD) | ||

| Lujo (Por Encima de 60.000 USD) | ||

| Por País | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Catar | ||

| Omán | ||

| Kuwait | ||

| Baréin | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado de vehículos eléctricos del CCG?

Está valorado en 11.640 millones de USD en 2026 y se proyecta que alcance los 31.660 millones de USD en 2031.

¿Qué país del Golfo está creciendo más rápido en la adopción de vehículos eléctricos?

Arabia Saudita muestra la trayectoria de crecimiento más rápida, respaldada por los mandatos de producción de la Visión 2030 y los despliegues de carga a gran escala.

¿Con qué rapidez se están expandiendo las flotas comerciales de vehículos eléctricos en el CCG?

Se prevé que los vehículos comerciales crezcan a una tasa anual del 23,22% hasta 2031, superando a los automóviles de pasajeros.

¿Qué tecnología de propulsión lidera en 2025?

Los vehículos eléctricos de batería representaron el 67,83% del mercado de vehículos eléctricos del CCG en 2025, aunque los vehículos eléctricos de pila de combustible tienen la tasa de crecimiento proyectada más alta.

¿Qué tecnología de carga está escalando más rápidamente?

Los cargadores ultrarrápidos por encima de 150 kW avanzan a una CAGR del 28,51% a medida que los operadores se centran en los corredores interurbanos.

Última actualización de la página el: