Tamanho e Participação do Mercado de Veículos Elétricos do CCG

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

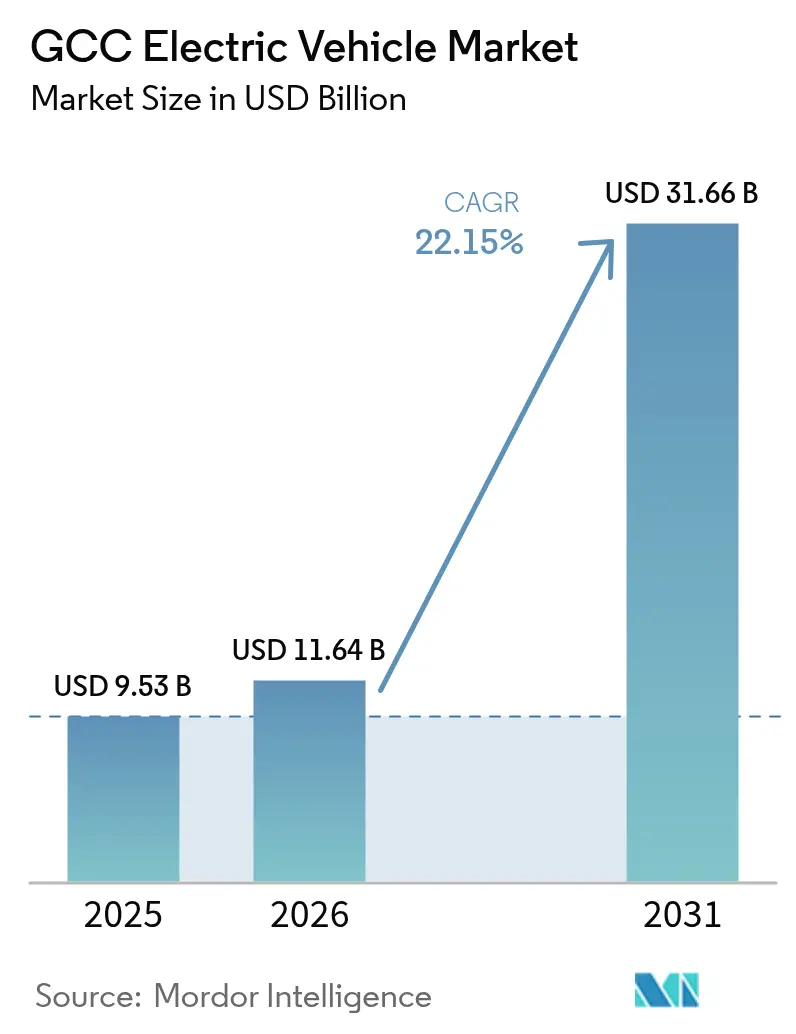

| Tamanho do mercado no ano base (2025) | 9.53 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.15% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Elétricos do CCG pela Mordor Intelligence

O tamanho do mercado de veículos elétricos do CCG crescerá de USD 9,53 bilhões em 2025 para USD 11,64 bilhões em 2026, atingindo USD 31,66 bilhões até 2031, expandindo-se a um CAGR de 22,15% no período de 2026-2031. Mandatos políticos de pioneirismo, financiamento de fundos soberanos e a rápida implantação de carregadores públicos ultrarrápidos estão se sincronizando para acelerar a adoção em todos os estados do Golfo. As montadoras estão localizando a montagem para reduzir os custos de importação, enquanto os fornecedores de baterias cortejam propostas regionais de gigafábricas que prometem uma integração mais profunda da cadeia de suprimentos. As frotas comerciais estão se eletrificando mais rapidamente à medida que o custo total de propriedade se torna mais favorável, embora os automóveis de passageiros ainda dominem os volumes absolutos. A concorrência permanece moderada porque nenhuma marca isolada controla mais de 15% do mercado de veículos elétricos do CCG, criando espaço para novos participantes regionais conquistarem licitações governamentais e corporativas.

Principais Conclusões do Relatório

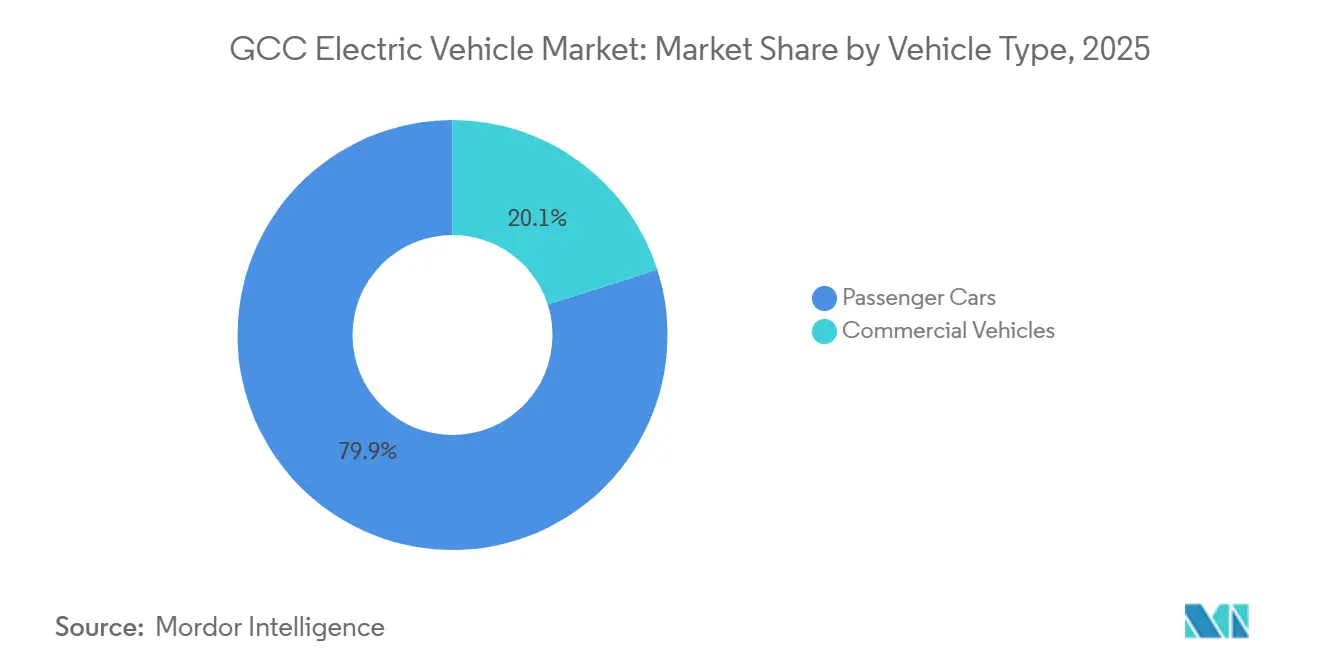

- Por tipo de veículo, os automóveis de passageiros detêm 79,92% da participação do mercado de veículos elétricos do CCG em 2025, enquanto os veículos comerciais têm previsão de crescer a um CAGR de 23,22% até 2031.

- Por tipo de propulsão, os veículos elétricos a bateria capturaram 67,83% da participação do mercado de veículos elétricos do CCG em 2025; os veículos elétricos a célula de combustível têm projeção de apresentar o maior CAGR de 23,98% até 2031.

- Por capacidade de bateria, os pacotes de 40–60 kWh responderam por 44,57% da participação do mercado de veículos elétricos do CCG em 2025, e os pacotes acima de 100 kWh estão avançando a um CAGR de 22,99% até 2031.

- Por infraestrutura de carregamento, os carregadores lentos CA detinham 53,38% da participação do mercado de veículos elétricos do CCG em 2025, enquanto as unidades ultrarrápidas acima de 150 kW devem registrar o CAGR mais rápido de 28,51% até 2031.

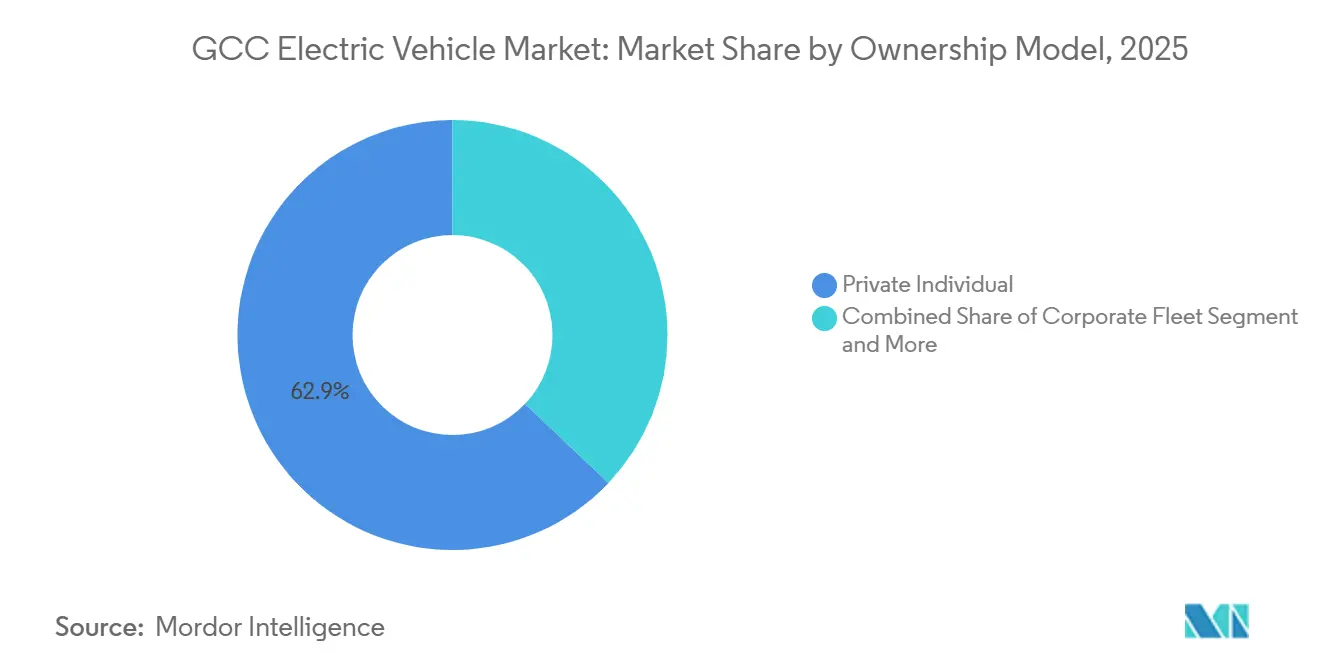

- Por modelo de propriedade, as pessoas físicas responderam por 62,91% da participação do mercado de veículos elétricos do CCG em 2025, enquanto as frotas corporativas têm previsão de registrar um CAGR de 23,73% até 2031.

- Por segmento de preço, a faixa intermediária de USD 35.000–60.000 comandou 49,49% da participação do mercado de veículos elétricos do CCG em 2025, enquanto o segmento econômico abaixo de USD 35.000 tem projeção de expandir a um CAGR de 23,91% até 2031.

- Por país, os Emirados Árabes Unidos responderam por 42,01% da participação do mercado de veículos elétricos do CCG em 2025; a Arábia Saudita tem previsão de registrar um CAGR de 23,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Veículos Elétricos do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Descarbonização e Metas de Zero Emissão | +5.5% | Arábia Saudita, EAU, Catar, Omã, Kuwait, Bahrein | Médio prazo (2-4 anos) |

| Despesas em Plantas de Montagem Regionais | +4.2% | Arábia Saudita, EAU | Longo prazo (≥ 4 anos) |

| Expansão da Infraestrutura de Carregamento Público | +3.8% | EAU, Arábia Saudita, Catar | Curto prazo (≤ 2 anos) |

| Queda nos Custos dos Pacotes de Baterias | +3.5% | Arábia Saudita, EAU, Catar, Omã, Kuwait, Bahrein | Médio prazo (2-4 anos) |

| Participação de Fundos Soberanos em Startups de Veículos Elétricos | +2.8% | Arábia Saudita, EAU, Catar | Longo prazo (≥ 4 anos) |

| Corredores Transfronteiriços de Hidrogênio Verde | +2.0% | Arábia Saudita, EAU, Omã | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais de Descarbonização e Metas de Zero Emissão

Programas nacionais como a meta de 30% de veículos de zero emissão para Riade da Visão 2030 da Arábia Saudita e o corte de 50% nas emissões de transporte do Plano de Mudanças Climáticas dos EAU estão consolidando sinais de demanda de longo prazo[1]"Arábia Saudita", Climate Action Tracker, climateactiontracker.org. Esses mandatos obrigam as montadoras a alocar slots de produção para o mercado de veículos elétricos do CCG antes de outras regiões. Os fornecedores de primeiro nível estão agora prospectando locais de fábricas em Jeddah e Abu Dhabi para atender aos requisitos de conteúdo local. As licitações de frotas incorporam cláusulas de zero emissão, forçando os operadores de ônibus e táxi a adotar trens de força elétricos. À medida que as janelas de conformidade se estreitam, incentivos incrementais como taxas de registro reduzidas amplificam a demanda dos consumidores.

Despesas de Capital das Montadoras em Plantas de Montagem Regionais

Ceer Motors, Lucid e Hyundai juntas comprometeram mais de USD 5 bilhões em capacidade de montagem na Arábia Saudita, com previsão de início de produção em 2026. A fabricação local reduz os custos de frete e tarifas alfandegárias que historicamente inflacionaram os preços de tabela no mercado de veículos elétricos do CCG. As instalações de montagem ancoram fornecedores auxiliares, nutrindo um ecossistema regional de peças. Cadeias de suprimentos mais curtas reduzem os prazos de entrega, permitindo que os revendedores mantenham estoques mais enxutos. Com o tempo, as plantas de montagem podem se voltar para a exportação, aumentando a utilização e a eficiência de custos.

Rápida Expansão da Infraestrutura de Carregamento Público

EVIQ, ADNOC, DEWA e Kahramaa planejam coletivamente mais de 5.500 carregadores adicionais até 2030, com pontos ultrarrápidos espaçados em intervalos de 150 quilômetros nos corredores interurbanos[2]Basem Bawazeer Al-Eqtisadiah, "EVIQ to complete 60 EV charging stations by end of 2025, focus shifts to highways", Arab News, arabnews.com. Janelas de recarga de 15 minutos atendem aos requisitos de tempo de atividade das frotas comerciais, desbloqueando a adoção de veículos elétricos a bateria de longo alcance. A densidade de carregadores alivia a ansiedade de autonomia para compradores privados e apoia o tráfego turístico através das fronteiras do Golfo. Os operadores de rede elétrica implantam software de carga inteligente para alinhar os picos de carregamento com a produção solar, limitando as necessidades de nova geração de energia. Estações piloto de troca de bateria oferecem um modelo de abastecimento complementar para frotas de transporte por aplicativo.

Queda nos Custos dos Pacotes de Baterias de Íons de Lítio

Os preços médios dos pacotes caíram para USD 108 por kWh em 2025 e tenderam em direção ao limiar de USD 100 em 2026, reduzindo o prêmio inicial em relação aos carros a gasolina. A paridade de custos acelera o avanço do segmento econômico no mercado de veículos elétricos do CCG. As montadoras canalizam as economias para pacotes de maior capacidade sem aumentar os preços de varejo, estendendo a autonomia no mundo real. As químicas LFP chinesas dominam os fluxos de importação, equilibrando estabilidade térmica com custo. Avanços futuros em estado sólido ou íons de sódio poderiam desbloquear outra mudança significativa se os preços das matérias-primas se estabilizarem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Preço dos Veículos Elétricos Vs. Paridade com Veículos de Combustão Interna | -2.8% | Em todo o CCG, particularmente Kuwait e Omã | Curto prazo (≤ 2 anos) |

| Disponibilidade Limitada de Modelos | -1.9% | Arábia Saudita, EAU, Catar | Médio prazo (2-4 anos) |

| Dessalinização em Escala de Rede | -1.4% | EAU, Arábia Saudita, Kuwait | Longo prazo (≥ 4 anos) |

| Estruturas de Financiamento Compatíveis com a Sharia | -1.1% | Arábia Saudita, EAU, Catar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Preço Inicial de Compra de Veículos Elétricos Vs. Paridade com Veículos de Combustão Interna

Os preços de tabela permanecem significativamente acima dos equivalentes de combustão interna na maioria das concessionárias do Golfo, apesar da queda nos custos das baterias. As marcas chinesas preenchem parcialmente a lacuna abaixo de USD 35.000, mas os acabamentos de luxo distorcem as médias do segmento para cima. As tarifas de importação no Kuwait e as normas de financiamento tradicionais em outros lugares inflacionam os custos efetivos de propriedade. A montagem doméstica deve reduzir os preços em 10–15% à medida que as plantas aumentam a produção, mas a paridade ampla para compradores do mercado de massa é improvável antes de 2027. Subsídios de curto prazo ou isenções de taxas podem suavizar a transição para famílias sensíveis ao preço.

Disponibilidade Limitada de Modelos para Climas de Temperatura Extrema

Temperaturas que ultrapassam 40 °C podem reduzir a autonomia da bateria em até 23%, dissuadindo potenciais compradores que frequentemente percorrem longas rotas no deserto. Apenas alguns modelos selecionados vêm equipados com gerenciamento térmico avançado e cobertura de garantia estendida para calor. Embora o hardware de resfriamento adicional possa elevar os custos de produção, muitas importações de nível básico optam por não incluí-lo. Devido à ausência de P&D localizado, as montadoras relutam em certificar seus modelos compactos para os escaldantes verões do Golfo. Para abraçar plenamente o mercado, há uma necessidade urgente de avanços em químicas resistentes ao calor e um portfólio de modelos mais diversificado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Frotas Comerciais Aceleram a Eletrificação

Os automóveis de passageiros responderam por 79,92% da participação do mercado de veículos elétricos do CCG em 2025, sublinhando o domínio inicial das compras privadas. No entanto, o foco dos operadores de frotas em ciclos de uso previsíveis e contratos de energia em volume está inclinando progressivamente o impulso em direção a vans, ônibus e caminhões. As aquisições do setor público se alinham com as metas de baixa emissão, e as empresas de logística citam a economia de manutenção e combustível como fatores fundamentais. O carregamento noturno em depósito simplifica o gerenciamento de energia, enquanto os governos concedem tarifas de eletricidade preferenciais para frotas de alta utilização.

Os veículos comerciais, expandindo-se a um CAGR de 23,22% até 2031, sublinham a mudança estrutural em curso. Cidades de Riade a Doha reservam faixas de ônibus dedicadas para unidades de zero emissão, reforçando a confiança modal. As redes de entrega de encomendas implantam vans leves elétricas que se encaixam nos padrões de aumento do comércio eletrônico. Programas piloto em frete de médio porte refinam dados de desempenho em condições de deserto, preparando o segmento para escala. À medida que os compradores corporativos agregam demanda, as montadoras podem justificar o fornecimento local de chassis e baterias.

Por Tipo de Propulsão: Células de Combustível Ganham Tração

Os veículos elétricos a bateria capturaram 67,83% do tamanho do mercado de veículos elétricos do CCG em 2025, aproveitando a implantação ubíqua de carregadores e os custos totais de propriedade competitivos. Melhorias incrementais na densidade de energia dos pacotes abordam a ansiedade de autonomia para a maioria das rotas diárias. Em paralelo, os controles térmicos baseados em software mitigam a degradação causada pelo alto calor ambiente, estendendo a vida útil utilizável. Os veículos elétricos a célula de combustível têm projeção de entregar o CAGR mais rápido de 23,98% até 2031, impulsionados por megaprojetos de hidrogênio verde financiados na Arábia Saudita e em Omã.

O abastecimento em três minutos e a adequação para cargas pesadas posicionam os veículos elétricos a célula de combustível como soluções credíveis para frete de longa distância e ônibus interurbanos. Os primeiros corredores ancoram nós de abastecimento em postos de caminhão existentes, promovendo familiaridade operacional. Os formuladores de políticas monitoram as trajetórias de preços do hidrogênio, visando marcos de paridade abaixo de USD 4 por quilograma que poderiam diversificar ainda mais o mix de propulsão do mercado de veículos elétricos do CCG.

Por Capacidade de Bateria: Pacotes de Alta Capacidade Ganham Participação

A faixa de 40–60 kWh respondeu por 44,57% da participação do mercado de veículos elétricos do CCG em 2025, espelhando a popularidade dos SUVs compactos entre os motoristas urbanos que priorizam a acessibilidade. Os ganhos em densidade de energia permitem que essa classe entregue bem mais de 300 quilômetros de autonomia no mundo real, adequada para deslocamentos diários e viagens de fim de semana dentro de um único emirado.

Os pacotes acima de 100 kWh, com previsão de crescer a um CAGR de 22,99% até 2031, lideram as classes premium e comercial. Sua autonomia estendida corresponde às viagens de ida e volta Dubai–Riade com paradas mínimas, satisfazendo os imperativos de tempo de atividade das frotas. Os compradores de luxo também valorizam o buffer térmico que os grandes pacotes proporcionam durante os meses de pico de calor. À medida que a produção de pacotes escala em novas instalações regionais, o diferencial de custo em relação às baterias de médio porte está se estreitando, acelerando a adoção em ambas as extremidades do espectro do mercado de veículos elétricos do CCG.

Por Infraestrutura de Carregamento: O Carregamento Ultrarrápido Acelera

Os carregadores lentos CA abaixo de 22 kW constituíram 53,38% da participação do mercado de veículos elétricos do CCG em 2025, um legado dos primeiros incentivos residenciais. Os proprietários de locais de trabalho então adicionaram unidades CC rápidas de nível intermediário para encurtar as sessões de recarga durante o horário de expediente, cultivando a conveniência de uso diário para os funcionários que se deslocam. Os carregadores ultrarrápidos acima de 150 kW, avançando a um CAGR de 28,51% até 2031, permitem travessias completas do Golfo dentro das pausas de condução padrão.

As empresas de energia reformam as áreas de serviço de rodovias para hospedar dispensadores de 350 kW que entregam 300 quilômetros de autonomia em cerca de 10 minutos. A integração com arrays de energia solar mais armazenamento ajuda a mitigar os picos de demanda. À medida que os conectores de alta potência se tornam mais universais, as montadoras garantem que os modelos de próxima geração sejam entregues com hardware compatível, consolidando o papel do carregamento ultrarrápido no mix de infraestrutura do mercado de veículos elétricos do CCG.

Por Modelo de Propriedade: Frotas Corporativas Disparam

As pessoas físicas retiveram 62,91% da participação do mercado de veículos elétricos do CCG em 2025, graças aos primeiros adotantes e à crescente disponibilidade nas concessionárias. As reduções de taxas governamentais, estacionamento gratuito e carregadores domésticos subsidiados sustentaram o impulso nos distritos premium de Dubai e Abu Dhabi. As frotas corporativas, com expectativa de crescer a um CAGR de 23,73% até 2031, agregam a demanda de veículos em contratos plurianuais que recompensam as eficiências de escala das montadoras.

As aquisições em volume garantem preços mais baixos por unidade e slots de produção prioritários. As empresas de transporte por aplicativo e entrega de última milha que testam plataformas de troca de bateria enfatizam ainda mais a importância da economia de tempo de atividade. Os órgãos públicos seguem o exemplo por meio de mandatos de licitação, canalizando volumes previsíveis para os pipelines de montagem doméstica e ancorando as cadeias de suprimentos locais dentro do mercado de veículos elétricos do CCG.

Por Segmento de Preço: O Segmento Econômico se Expande

A faixa intermediária de USD 35.000–60.000 deteve 49,49% da participação do mercado de veículos elétricos do CCG em 2025, impulsionada por modelos crossover que combinam praticidade com prestígio de marca. Os perfis salariais governamentais e as normas de crédito ao consumidor se alinham naturalmente com essa faixa, sustentando o tráfego nas concessionárias. Os modelos econômicos com preço abaixo de USD 35.000 têm previsão de entregar o CAGR mais rápido de 23,91% até 2031, à medida que as marcas chinesas expandem suas redes de revendedores em Riade, Jeddah e Cidade do Kuwait.

A química de fosfato de ferro e lítio reduz os custos das baterias, e as linhas de acabamento simplificadas atendem aos orçamentos dos compradores de primeira viagem. Quando a montagem local atingir volume, o alívio adicional de tarifas e as economias logísticas devem impulsionar a adoção no mercado de massa. Os segmentos de luxo permanecem de nicho, limitados por redes de serviço escassas e ceticismo em relação à garantia para calor, mas proporcionam visibilidade de halo que beneficia o mercado de veículos elétricos do CCG de forma mais ampla.

Análise Geográfica

Os Emirados Árabes Unidos responderam por 42,01% do mercado de veículos elétricos do CCG em 2025, refletindo os investimentos iniciais de Dubai e Abu Dhabi em mais de 3.000 estações de carregamento público e generosos incentivos de registro. A rápida adoção pelos consumidores cresceu exponencialmente à medida que as frotas de táxi, polícia e municipais integraram metas de zero emissão. As concessionárias agrupadas ao longo da Sheikh Zayed Road ofereceram amplas gamas de modelos, sustentando a concorrência entre marcas — a certeza política, como o acesso gratuito ao pedágio Salik para veículos elétricos, reforçou os valores de revenda e a confiança dos compradores.

A Arábia Saudita está a caminho de superar os EAU até 2031 em uma trajetória de CAGR de 23,56%, sustentada pelo mandato de produção doméstica de 500.000 unidades da Visão 2030 e pelos compromissos multibilionários do Fundo de Investimento Público. As linhas de montagem para Ceer, Lucid e Hyundai encurtam os pipelines de entrega, enquanto o plano de 5.000 carregadores da EVIQ fecha as lacunas de infraestrutura nas principais rodovias. As conversões de frotas pela SAPTCO e pela Aramco aumentam a visibilidade e normalizam o uso de veículos elétricos em segmentos de consumidores mais conservadores. Os marcos de incentivo, isentando tarifas de importação sobre células de bateria e garantindo tarifas baixas de eletricidade industrial, inclinam ainda mais a balança em favor da economia.

Catar, Omã, Kuwait e Bahrein responderam coletivamente por menos de 15% do mercado de veículos elétricos do CCG em 2025, mas perseguem estratégias diferenciadas para expandir a conectividade regional. A Kahramaa do Catar mira de 600 a 1.000 carregadores públicos e vínculos de hidrogênio com instalações de exportação de gás, posicionando Doha como um hub para frete de células de combustível para o Sul da Ásia. O pipeline de megaprojetos de hidrogênio verde de Omã garante financiamento que poderia subsidiar corredores de abastecimento de veículos elétricos a célula de combustível. O Kuwait reduz as tarifas alfandegárias sobre importações chinesas para estimular a demanda do segmento econômico, e o Bahrein reduz pela metade as taxas de registro de veículos elétricos para acelerar a adoção mainstream. Os padrões técnicos harmonizados do CCG auxiliam a interoperabilidade transfronteiriça, preparando o terreno para uma divisão geográfica mais equilibrada no mercado de veículos elétricos do CCG até 2031.

Cenário Competitivo

A fragmentação define o atual mercado de veículos elétricos do CCG, com Tesla, Nissan, Hyundai, BMW e BYD juntos detendo uma pluralidade modesta. A Tesla aproveita uma rede proprietária de Supercarregadores para ancorar os compradores premium, enquanto a BYD escala rapidamente no segmento econômico explorando as vantagens de custo do fosfato de ferro e lítio. Hyundai e Lucid buscam montagem localizada para reduzir tarifas e custos de frete, alinhando os pipelines de produtos com as licitações de frotas em evolução. A novata Ceer se beneficia das preferências de aquisição governamental e dos acordos de transferência de tecnologia que encurtam o tempo de entrada no mercado.

As oportunidades de espaço em branco aparecem de forma mais aguda nos veículos comerciais, à medida que os operadores de ônibus e os grandes players de logística buscam parceiros de eletrificação completos. As montadoras de caminhões chinesas estão avaliando a montagem de kits CKD no Golfo para evitar tarifas de importação e atender às regras de conteúdo local. Os inovadores em troca de bateria, liderados pela Ample, propõem reabastecimento em cinco minutos para frotas de transporte por aplicativo, desafiando os incumbentes de carregamento e atraindo os operadores de plataformas com maior utilização de ativos. Fornecedores de componentes como a Rimac incorporam gerenciamento térmico e expertise em alta tensão em fábricas regionais, aumentando a resiliência dos veículos elétricos em condições de deserto.

As pressões de consolidação se intensificarão após 2028, quando as plantas de montagem atingirem escala e as redes de carregamento amadurecerem. As marcas sem fabricação local ou uma proposta clara para frotas correm o risco de marginalização. Por outro lado, os pioneiros que garantirem contratos de volume governamentais e corporativos podem assegurar visibilidade de produção plurianual. À medida que os dados de garantia reduzem o risco da operação em temperaturas extremas, os compradores subsequentes poderão se inclinar para plataformas comprovadas, elevando gradualmente a concentração dentro do mercado de veículos elétricos do CCG.

Líderes do Setor de Veículos Elétricos do CCG

Hyundai Motor Company

Tesla, Inc.

BMW AG

Nissan Motor Co., Ltd.

BYD Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Grupo Chery apresentou sua nova marca, iCAUR, com foco em veículos híbridos e elétricos. Liderando a estreia da iCAUR no Oriente Médio está o lançamento de seu versátil SUV híbrido de médio a grande porte, o iCAUR V27.

- Novembro de 2025: A Emirates Petroleum Company PJSC (Emarat) inaugurou seu 158º posto de serviço, denominado "Al Buhaira", no Barsha South. Essa iniciativa não apenas amplia a presença da Emarat no Novo Dubai, mas também inaugura o primeiro Centro de Serviços para Veículos Elétricos dedicado da região.

- Agosto de 2025: A Omega Seiki Mobility abriu sua primeira planta de montagem no exterior na Zona Franca de Jebel Ali, em Dubai, com um investimento planejado de USD 25 milhões.

Escopo do Relatório do Mercado de Veículos Elétricos do CCG

Um veículo elétrico opera com um motor elétrico em vez de um motor de combustão interna. Portanto, o veículo elétrico é um possível substituto para o automóvel da geração atual em um futuro próximo para enfrentar os desafios ambientais.

O mercado de Veículos Elétricos do CCG é segmentado por tipo de veículo, tipo de propulsão, capacidade da bateria (faixa em kWh), tipo de infraestrutura de carregamento, modelo de propriedade, segmento de preço e país. Por Tipo de Veículo, o mercado é segmentado em Automóveis de Passageiros (Hatchbacks, Sedãs, SUVs e Crossovers) e Veículos Comerciais (Vans Comerciais Leves, Ônibus e Coaches, e Caminhões Médios e Pesados). Por Tipo de Propulsão, o mercado é segmentado em Veículos Elétricos a Bateria (BEV), Veículos Elétricos Híbridos Plug-in (PHEV), Veículos Elétricos Híbridos (HEV) e Veículos Elétricos a Célula de Combustível (FCEV). Por Capacidade de Bateria (Faixa em kWh), o mercado é segmentado em Abaixo de 40 kWh, 40 a 60 kWh, 61 a 100 kWh e Acima de 100 kWh. Por Tipo de Infraestrutura de Carregamento, o mercado é segmentado em Carregadores Lentos CA (Abaixo de 22 kW), Carregadores Rápidos CC (22 a 150 kW), Carregadores Ultrarrápidos (Acima de 150 kW) e Estações de Troca de Bateria. Por Modelo de Propriedade, o mercado é segmentado em Pessoa Física, Frota Corporativa, Transporte por Aplicativo / Compartilhamento de Veículos e Governo e Municipal. Por Segmento de Preço, o mercado é segmentado em Econômico (Abaixo de USD 35 mil), Intermediário (USD 35 mil a 60 mil) e Luxo (Acima de USD 60 mil). Por País, o mercado é segmentado em Emirados Árabes Unidos, Arábia Saudita, Catar, Omã, Kuwait e Bahrein.

As previsões de mercado são fornecidas em termos de Valor (USD) e Volume (Unidades).

| Automóveis de Passageiros | Hatchbacks |

| Sedãs | |

| SUVs e Crossovers | |

| Veículos Comerciais | Vans Comerciais Leves |

| Ônibus e Coaches | |

| Caminhões Médios e Pesados |

| Veículos Elétricos a Bateria (BEV) |

| Veículos Elétricos Híbridos Plug-in (PHEV) |

| Veículos Elétricos Híbridos (HEV) |

| Veículos Elétricos a Célula de Combustível (FCEV) |

| Abaixo de 40 kWh |

| 40 a 60 kWh |

| 61 a 100 kWh |

| Acima de 100 kWh |

| Carregadores Lentos CA (Abaixo de 22 kW) |

| Carregadores Rápidos CC (22 a 150 kW) |

| Carregadores Ultrarrápidos (Acima de 150 kW) |

| Estações de Troca de Bateria |

| Pessoa Física |

| Frota Corporativa |

| Transporte por Aplicativo / Compartilhamento de Veículos |

| Governo e Municipal |

| Econômico (Abaixo de USD 35 mil) |

| Intermediário (USD 35 mil a 60 mil) |

| Luxo (Acima de USD 60 mil) |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Catar |

| Omã |

| Kuwait |

| Bahrein |

| Por Tipo de Veículo | Automóveis de Passageiros | Hatchbacks |

| Sedãs | ||

| SUVs e Crossovers | ||

| Veículos Comerciais | Vans Comerciais Leves | |

| Ônibus e Coaches | ||

| Caminhões Médios e Pesados | ||

| Por Tipo de Propulsão | Veículos Elétricos a Bateria (BEV) | |

| Veículos Elétricos Híbridos Plug-in (PHEV) | ||

| Veículos Elétricos Híbridos (HEV) | ||

| Veículos Elétricos a Célula de Combustível (FCEV) | ||

| Por Capacidade de Bateria (Faixa em kWh) | Abaixo de 40 kWh | |

| 40 a 60 kWh | ||

| 61 a 100 kWh | ||

| Acima de 100 kWh | ||

| Por Tipo de Infraestrutura de Carregamento | Carregadores Lentos CA (Abaixo de 22 kW) | |

| Carregadores Rápidos CC (22 a 150 kW) | ||

| Carregadores Ultrarrápidos (Acima de 150 kW) | ||

| Estações de Troca de Bateria | ||

| Por Modelo de Propriedade | Pessoa Física | |

| Frota Corporativa | ||

| Transporte por Aplicativo / Compartilhamento de Veículos | ||

| Governo e Municipal | ||

| Por Segmento de Preço | Econômico (Abaixo de USD 35 mil) | |

| Intermediário (USD 35 mil a 60 mil) | ||

| Luxo (Acima de USD 60 mil) | ||

| Por País | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Catar | ||

| Omã | ||

| Kuwait | ||

| Bahrein | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação do mercado de veículos elétricos do CCG?

Está avaliado em USD 11,64 bilhões em 2026 e tem projeção de atingir USD 31,66 bilhões até 2031.

Qual país do Golfo está crescendo mais rapidamente na adoção de veículos elétricos?

A Arábia Saudita apresenta a trajetória de crescimento mais rápida, apoiada pelos mandatos de produção da Visão 2030 e pela implantação de carregamento em larga escala.

Com que rapidez as frotas comerciais de veículos elétricos estão se expandindo no CCG?

Os veículos comerciais têm previsão de crescer a uma taxa anual de 23,22% até 2031, superando os automóveis de passageiros.

Qual tecnologia de propulsão lidera em 2025?

Os veículos elétricos a bateria responderam por 67,83% do mercado de veículos elétricos do CCG em 2025, embora os veículos elétricos a célula de combustível tenham a maior taxa de crescimento projetada.

Qual tecnologia de carregamento está escalando mais rapidamente?

Os carregadores ultrarrápidos acima de 150 kW estão avançando a um CAGR de 28,51% à medida que os operadores se concentram nos corredores interurbanos.

Página atualizada pela última vez em: