Taille et part du marché des véhicules électriques du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

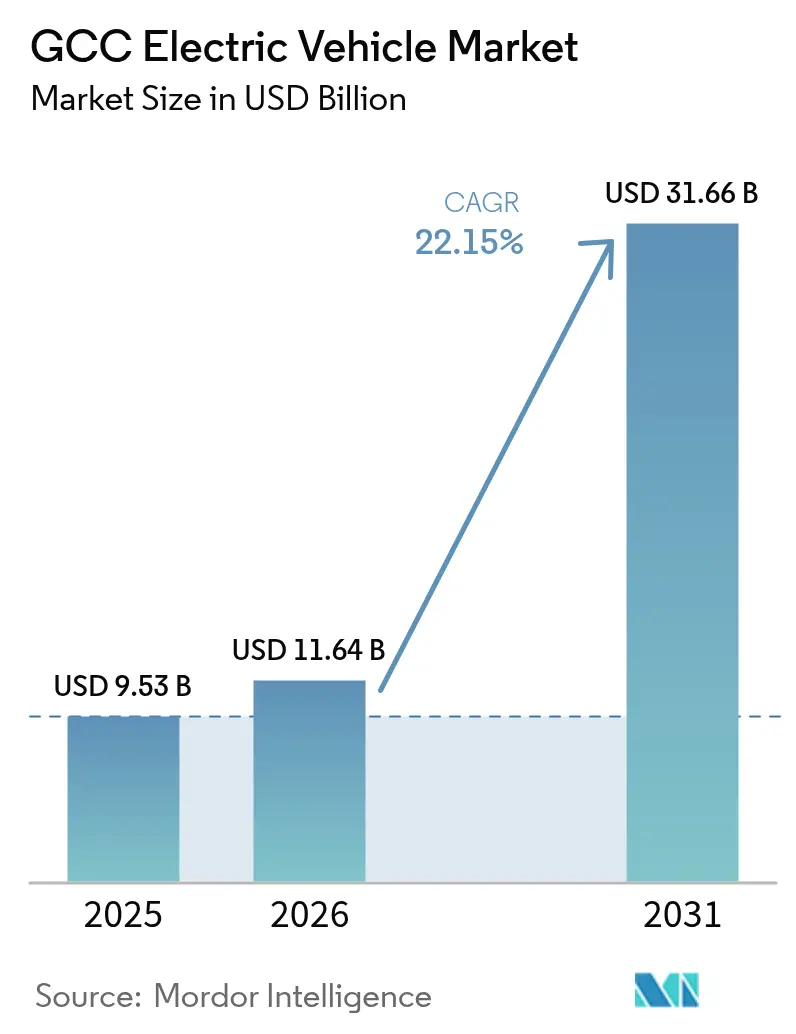

| Taille du marché de l'année de base (2025) | 9.53 Milliards de dollars |

| Taille du Marché (2026) | 11.64 Milliards de dollars |

| Taille du Marché (2031) | 31.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules électriques du CCG par Mordor Intelligence

La taille du marché des véhicules électriques du CCG passera de 9,53 milliards USD en 2025 à 11,64 milliards USD en 2026, pour atteindre 31,66 milliards USD d'ici 2031, avec une expansion à un TCAC de 22,15 % sur la période 2026-2031. Les mandats politiques des pionniers, le financement des fonds souverains et le déploiement rapide de bornes de recharge ultra-rapides publiques se conjuguent pour accélérer l'adoption dans chaque État du Golfe. Les constructeurs automobiles localisent l'assemblage pour réduire les coûts à l'arrivée, tandis que les fournisseurs de batteries sollicitent des propositions de gigafactories régionales qui promettent une intégration plus profonde de la chaîne d'approvisionnement. Les flottes commerciales s'électrifient plus rapidement à mesure que le coût total de possession devient plus favorable, mais les voitures particulières dominent toujours les volumes absolus. La concurrence reste modérée car aucune marque ne contrôle plus de 15 % du marché des véhicules électriques du CCG, créant ainsi un espace pour que les acteurs régionaux remportent des appels d'offres gouvernementaux et d'entreprises.

Principaux enseignements du rapport

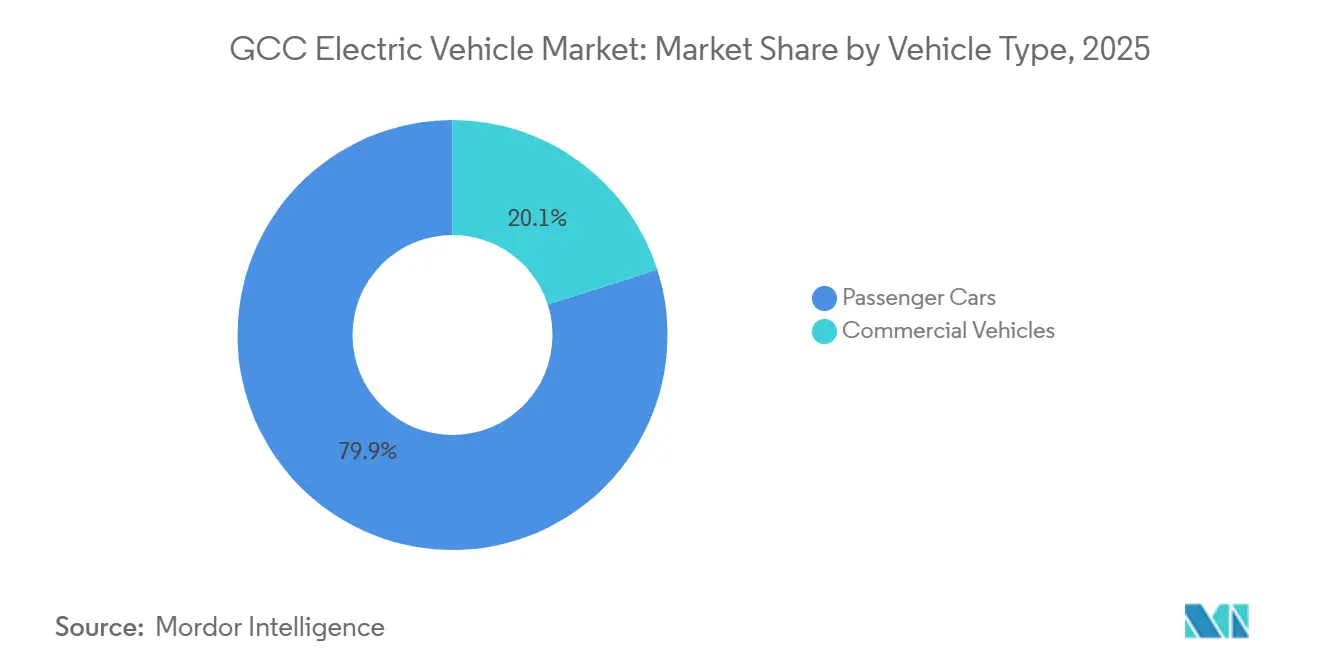

- Par type de véhicule, les voitures particulières détiennent 79,92 % de la part du marché des véhicules électriques du CCG en 2025, tandis que les véhicules commerciaux devraient croître à un TCAC de 23,22 % jusqu'en 2031.

- Par type de propulsion, les véhicules électriques à batterie ont capté 67,83 % de la part du marché des véhicules électriques du CCG en 2025 ; les véhicules électriques à pile à combustible devraient afficher le TCAC le plus élevé de 23,98 % jusqu'en 2031.

- Par capacité de batterie, les batteries de 40 à 60 kWh représentaient 44,57 % de la part du marché des véhicules électriques du CCG en 2025, et les batteries supérieures à 100 kWh progressent à un TCAC de 22,99 % jusqu'en 2031.

- Par infrastructure de recharge, les chargeurs lents CA détenaient 53,38 % de la part du marché des véhicules électriques du CCG en 2025, tandis que les unités ultra-rapides supérieures à 150 kW devraient afficher le TCAC le plus rapide de 28,51 % jusqu'en 2031.

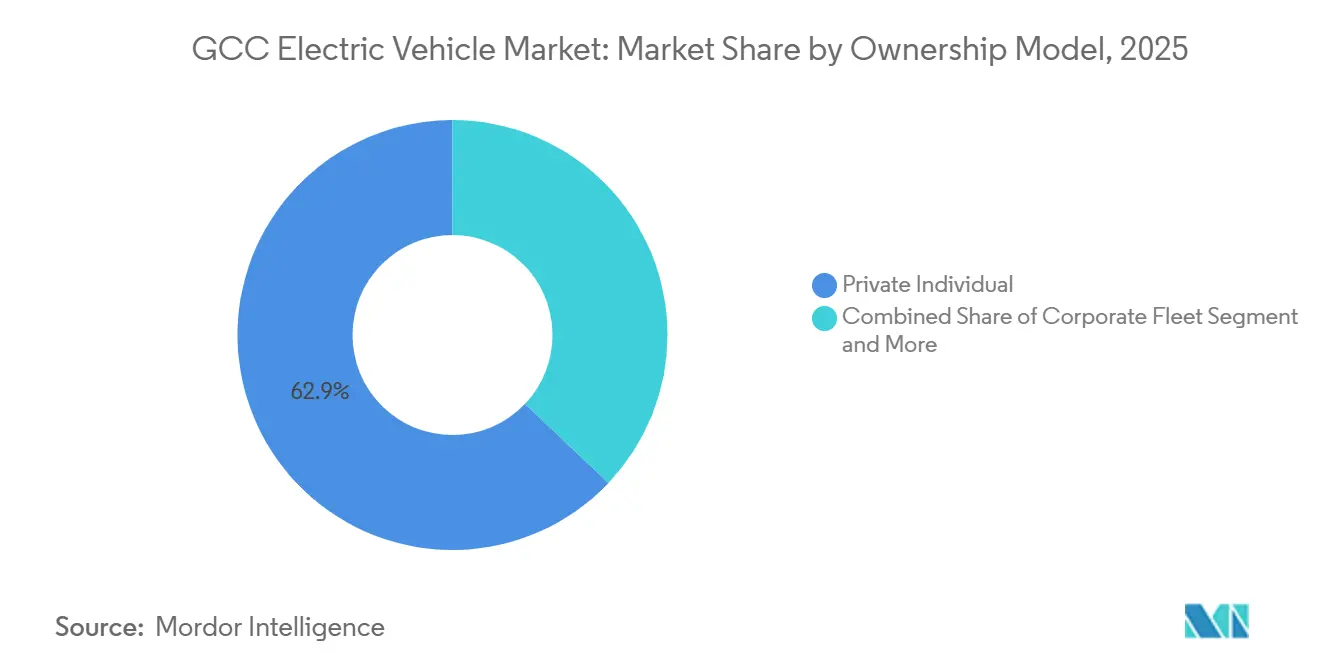

- Par modèle de propriété, les particuliers représentaient 62,91 % de la part du marché des véhicules électriques du CCG en 2025, tandis que les flottes d'entreprises devraient enregistrer un TCAC de 23,73 % jusqu'en 2031.

- Par segment de prix, le segment intermédiaire de 35 000 à 60 000 USD commandait 49,49 % de la part du marché des véhicules électriques du CCG en 2025, tandis que le segment économique inférieur à 35 000 USD devrait se développer à un TCAC de 23,91 % jusqu'en 2031.

- Par pays, les Émirats arabes unis représentaient 42,01 % de la part du marché des véhicules électriques du CCG en 2025 ; l'Arabie saoudite devrait afficher un TCAC de 23,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des véhicules électriques du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de décarbonation et objectifs zéro émission | +5.5% | Arabie saoudite, Émirats arabes unis, Qatar, Oman, Koweït, Bahreïn | Moyen terme (2-4 ans) |

| Dépenses en usines d'assemblage régionales | +4.2% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Expansion de l'infrastructure de recharge publique | +3.8% | Émirats arabes unis, Arabie saoudite, Qatar | Court terme (≤ 2 ans) |

| Baisse des coûts des batteries | +3.5% | Arabie saoudite, Émirats arabes unis, Qatar, Oman, Koweït, Bahreïn | Moyen terme (2-4 ans) |

| Participation des fonds souverains dans les start-ups de véhicules électriques | +2.8% | Arabie saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Corridors transfrontaliers d'hydrogène vert | +2.0% | Arabie saoudite, Émirats arabes unis, Oman | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux de décarbonation et objectifs zéro émission

Des programmes nationaux tels que l'objectif de 30 % de véhicules zéro émission pour Riyad dans le cadre de la Vision 2030 de l'Arabie saoudite et la réduction de 50 % des émissions du transport dans le cadre du Plan de lutte contre le changement climatique des Émirats arabes unis ancrent des signaux de demande à long terme[1]"Arabie saoudite", Climate Action Tracker, climateactiontracker.org. Ces mandats contraignent les constructeurs automobiles à allouer des créneaux de production au marché des véhicules électriques du CCG avant d'autres régions. Les fournisseurs de rang 1 prospectent désormais des sites d'usines à Djeddah et à Abou Dhabi pour répondre aux exigences de contenu local. Les appels d'offres de flottes intègrent des clauses zéro émission, obligeant les opérateurs de bus et de taxis à adopter des groupes motopropulseurs électriques. À mesure que les délais de conformité se resserrent, des incitations supplémentaires telles que la réduction des frais d'immatriculation amplifient l'attrait des consommateurs.

Dépenses d'investissement des constructeurs automobiles dans les usines d'assemblage régionales

Ceer Motors, Lucid et Hyundai ont conjointement engagé plus de 5 milliards USD dans des capacités d'assemblage en Arabie saoudite dont le démarrage de la production est prévu en 2026. La fabrication locale réduit les coûts d'expédition et de droits de douane qui ont historiquement gonflé les prix affichés sur le marché des véhicules électriques du CCG. Les implantations d'assemblage ancrent les fournisseurs auxiliaires, favorisant un écosystème régional de pièces détachées. Des chaînes d'approvisionnement plus courtes réduisent les délais, permettant aux concessionnaires de maintenir des stocks plus légers. À terme, les usines d'assemblage pourraient se tourner vers l'exportation, améliorant l'utilisation et l'efficacité des coûts.

Expansion rapide de l'infrastructure de recharge publique

EVIQ, ADNOC, DEWA et Kahramaa prévoient collectivement plus de 5 500 chargeurs supplémentaires d'ici 2030, avec des sites ultra-rapides espacés à des intervalles de 150 kilomètres sur les corridors interurbains[2]Basem Bawazeer Al-Eqtisadiah, "EVIQ to complete 60 EV charging stations by end of 2025, focus shifts to highways", Arab News, arabnews.com. Des fenêtres de recharge de 15 minutes répondent aux exigences de disponibilité des flottes commerciales, débloquant l'adoption de véhicules électriques à batterie longue portée. La densité des chargeurs atténue l'anxiété liée à l'autonomie pour les acheteurs privés et soutient le trafic touristique à travers les frontières du Golfe. Les opérateurs de réseau déploient des logiciels de gestion intelligente de la charge pour aligner les pics de recharge sur la production solaire, limitant les besoins en nouvelles capacités de production d'électricité. Des stations pilotes d'échange de batteries offrent un modèle de ravitaillement complémentaire pour les flottes de covoiturage.

Baisse des coûts des batteries lithium-ion

Les prix moyens des batteries ont glissé à 108 USD par kWh en 2025 et tendaient vers le seuil de 100 USD en 2026, réduisant la prime initiale par rapport aux voitures à essence. La parité des coûts accélère l'avancée du segment économique sur le marché des véhicules électriques du CCG. Les constructeurs automobiles canalisent les économies vers des batteries de plus grande capacité sans augmenter les prix de détail, étendant l'autonomie réelle. Les chimies LFP chinoises dominent les flux d'importation, équilibrant la stabilité thermique et le coût. De futures percées dans les technologies à l'état solide ou aux ions de sodium pourraient débloquer un autre changement de palier si les prix des matières premières se stabilisent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevé des véhicules électriques par rapport à la parité avec les véhicules à moteur à combustion interne | -2.8% | Ensemble du CCG, en particulier le Koweït et Oman | Court terme (≤ 2 ans) |

| Disponibilité limitée des modèles | -1.9% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Dessalement à grande échelle | -1.4% | Émirats arabes unis, Arabie saoudite, Koweït | Long terme (≥ 4 ans) |

| Structures de financement conformes à la charia | -1.1% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix d'achat initial élevé des véhicules électriques par rapport à la parité avec les véhicules à moteur à combustion interne

Les prix affichés restent significativement supérieurs aux équivalents à combustion interne dans la plupart des salles d'exposition du Golfe, malgré la baisse des coûts des batteries. Les marques chinoises comblent partiellement l'écart en dessous de 35 000 USD, mais les finitions de luxe font monter les moyennes des segments. Les droits d'importation au Koweït et les normes de financement traditionnelles ailleurs gonflent les coûts effectifs de possession. L'assemblage national devrait réduire les prix de 10 à 15 % à mesure que les usines montent en cadence, mais une large parité pour les acheteurs du marché de masse est peu probable avant 2027. Des subventions à court terme ou des exonérations de frais peuvent adoucir la transition pour les ménages sensibles aux prix.

Disponibilité limitée de modèles pour les climats à températures extrêmes

Des températures dépassant 40 °C peuvent réduire l'autonomie des batteries jusqu'à 23 %, dissuadant les acheteurs potentiels qui empruntent fréquemment de longues routes désertiques. Seuls quelques modèles sont équipés d'une gestion thermique avancée et d'une couverture de garantie étendue contre la chaleur. Bien que le matériel de refroidissement supplémentaire puisse augmenter les coûts de production, de nombreuses importations d'entrée de gamme choisissent de s'en passer. En l'absence de R&D localisée, les constructeurs automobiles hésitent à certifier leurs modèles compacts pour les étés torrides du Golfe. Pour embrasser pleinement le marché, des avancées dans les chimies résistantes à la chaleur et un portefeuille de modèles plus diversifié sont nécessaires de toute urgence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes commerciales accélèrent leur électrification

Les voitures particulières représentaient 79,92 % de la part du marché des véhicules électriques du CCG en 2025, soulignant la domination précoce des achats privés. Cependant, l'accent mis par les opérateurs de flottes sur les cycles d'utilisation prévisibles et les contrats d'énergie en volume fait progressivement basculer l'élan vers les fourgonnettes, les bus et les camions. Les achats du secteur public s'alignent sur les objectifs de faibles émissions, et les entreprises de logistique citent les économies de maintenance et de carburant comme des facteurs déterminants. La recharge nocturne en dépôt simplifie la gestion de l'énergie, tandis que les gouvernements accordent des tarifs d'électricité préférentiels aux flottes à forte utilisation.

Les véhicules commerciaux, qui se développent à un TCAC de 23,22 % jusqu'en 2031, soulignent le changement structurel en cours. Des villes comme Riyad et Doha réservent des voies de bus dédiées aux unités zéro émission, renforçant la confiance modale. Les réseaux de livraison de colis déploient des fourgonnettes légères électriques qui s'articulent avec les schémas de pointe du commerce électronique. Des programmes pilotes dans le fret de tonnage moyen affinent les données de performance dans les conditions désertiques, préparant le segment à la mise à l'échelle. À mesure que les acheteurs d'entreprises agrègent la demande, les équipementiers peuvent justifier l'approvisionnement local en châssis et en batteries.

Par type de propulsion : les piles à combustible gagnent du terrain

Les véhicules électriques à batterie ont capté 67,83 % de la taille du marché des véhicules électriques du CCG en 2025 en tirant parti des déploiements de chargeurs omniprésents et des coûts de possession totaux compétitifs. Les améliorations progressives de la densité énergétique des batteries répondent à l'anxiété liée à l'autonomie pour la plupart des trajets quotidiens. Parallèlement, les contrôles thermiques basés sur des logiciels atténuent la dégradation causée par la chaleur ambiante élevée, prolongeant la durée de vie utile. Les véhicules électriques à pile à combustible devraient afficher le TCAC le plus rapide de 23,98 % jusqu'en 2031, portés par des mégaprojets d'hydrogène vert financés en Arabie saoudite et à Oman.

Un ravitaillement en trois minutes et une aptitude aux charges lourdes positionnent les véhicules électriques à pile à combustible comme des solutions crédibles pour le fret longue distance et les autocars interurbains. Les premiers corridors ancrent les nœuds de ravitaillement dans les aires de repos existantes pour camions, favorisant la familiarité opérationnelle. Les décideurs politiques surveillent les trajectoires des prix de l'hydrogène, visant des jalons de parité inférieurs à 4 USD par kilogramme qui pourraient diversifier davantage le mix de propulsion du marché des véhicules électriques du CCG.

Par capacité de batterie : les batteries haute capacité gagnent des parts

La tranche de 40 à 60 kWh représentait 44,57 % de la part du marché des véhicules électriques du CCG en 2025, reflétant la popularité des SUV compacts parmi les conducteurs urbains qui privilégient l'accessibilité financière. Les gains de densité énergétique permettent à cette catégorie d'offrir bien plus de 300 kilomètres d'autonomie réelle, suffisante pour les trajets quotidiens et les voyages du week-end au sein d'un même émirat.

Les batteries supérieures à 100 kWh, dont la croissance est prévue à un TCAC de 22,99 % jusqu'en 2031, dominent les catégories premium et commerciales. Leur autonomie étendue correspond aux allers-retours Dubaï-Riyad avec un minimum d'arrêts, satisfaisant les impératifs de disponibilité des flottes. Les acheteurs de luxe apprécient également la marge thermique que les grandes batteries offrent pendant les mois de forte chaleur. À mesure que la production de batteries s'intensifie dans les nouvelles installations régionales, l'écart de coût par rapport aux batteries de taille intermédiaire se réduit, accélérant l'adoption aux deux extrémités du spectre du marché des véhicules électriques du CCG.

Par infrastructure de recharge : la recharge ultra-rapide s'accélère

Les chargeurs lents CA inférieurs à 22 kW représentaient 53,38 % de la part du marché des véhicules électriques du CCG en 2025, héritage des premières incitations résidentielles. Les propriétaires de lieux de travail ont ensuite ajouté des unités rapides CC de niveau intermédiaire pour raccourcir les sessions de recharge pendant les heures de bureau, cultivant la commodité d'utilisation quotidienne pour les employés navetteurs. Les chargeurs ultra-rapides supérieurs à 150 kW, progressant à un TCAC de 28,51 % jusqu'en 2031, permettent des traversées complètes du Golfe dans les pauses de conduite standard.

Les compagnies énergétiques rénovent les aires de service autoroutières pour accueillir des bornes de 350 kW qui délivrent 300 kilomètres d'autonomie en environ 10 minutes. L'intégration avec des systèmes solaires couplés à des batteries aide à atténuer les pics de demande. À mesure que les connecteurs haute puissance deviennent plus universels, les équipementiers s'assurent que les modèles de nouvelle génération sont livrés avec du matériel compatible, cimentant le rôle de la recharge ultra-rapide dans le mix d'infrastructure du marché des véhicules électriques du CCG.

Par modèle de propriété : les flottes d'entreprises en forte hausse

Les particuliers ont conservé une part de 62,91 % du marché des véhicules électriques du CCG en 2025, grâce aux premiers adoptants et à l'élargissement de la disponibilité en salle d'exposition. Les réductions de frais gouvernementaux, le stationnement gratuit et les chargeurs domestiques subventionnés ont maintenu l'élan dans les quartiers premium de Dubaï et d'Abou Dhabi. Les flottes d'entreprises, dont la croissance est attendue à un TCAC de 23,73 % jusqu'en 2031, agrègent la demande de véhicules en contrats pluriannuels qui récompensent les économies d'échelle des équipementiers.

Les achats en gros permettent d'obtenir des prix unitaires plus bas et des créneaux de production prioritaires. Les entreprises de covoiturage et de livraison du dernier kilomètre qui pilotent des plateformes d'échange de batteries soulignent davantage l'importance de l'économie de disponibilité. Les organismes publics emboîtent le pas via des mandats d'appels d'offres, canalisant des volumes prévisibles vers les chaînes d'assemblage nationales et ancrant les chaînes d'approvisionnement locales au sein du marché des véhicules électriques du CCG.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par segment de prix : le segment économique se développe

Le segment intermédiaire de 35 000 à 60 000 USD détenait 49,49 % de la part du marché des véhicules électriques du CCG en 2025, soutenu par des modèles de crossovers qui allient praticité et prestige de marque. Les profils salariaux gouvernementaux et les normes de crédit à la consommation s'alignent naturellement sur cette tranche, maintenant le trafic en salle d'exposition. Les modèles économiques à moins de 35 000 USD devraient afficher le TCAC le plus rapide de 23,91 % jusqu'en 2031, à mesure que les marques chinoises étendent leurs réseaux de concessionnaires à Riyad, Djeddah et Koweït City.

La chimie lithium-fer-phosphate réduit les coûts des batteries, et les gammes dépouillées répondent aux budgets des primo-acheteurs. Lorsque l'assemblage local atteindra le volume, un allègement supplémentaire des droits de douane et des économies logistiques devraient propulser l'adoption de masse. Les segments de luxe restent de niche, contraints par des réseaux de service clairsemés et le scepticisme concernant les garanties contre la chaleur, mais ils offrent une visibilité halo qui bénéficie à l'ensemble du marché des véhicules électriques du CCG.

Analyse géographique

Les Émirats arabes unis représentaient 42,01 % du marché des véhicules électriques du CCG en 2025, reflétant les investissements précoces de Dubaï et d'Abou Dhabi dans plus de 3 000 stations de recharge publiques et de généreuses incitations à l'immatriculation. L'adoption rapide par les consommateurs s'est amplifiée à mesure que les flottes de taxis, de police et municipales intégraient des objectifs zéro émission. Les salles d'exposition regroupées le long de la route Sheikh Zayed offraient de larges gammes de modèles, maintenant la concurrence entre les marques — la certitude politique, telle que l'accès gratuit au péage Salik pour les véhicules électriques, a renforcé les valeurs de revente et la confiance des acheteurs.

L'Arabie saoudite est en passe d'éclipser les Émirats arabes unis d'ici 2031 sur une trajectoire de TCAC de 23,56 %, soutenue par le mandat de production nationale de 500 000 unités de la Vision 2030 et les engagements de plusieurs milliards de dollars du Fonds d'investissement public. Les chaînes d'assemblage pour Ceer, Lucid et Hyundai raccourcissent les délais de livraison, tandis que le plan de 5 000 chargeurs d'EVIQ comble les lacunes d'infrastructure sur les principales autoroutes. Les conversions de flottes par SAPTCO et Aramco renforcent la visibilité et normalisent l'utilisation des véhicules électriques dans les segments de consommateurs conservateurs. Les cadres d'incitation, exonérant les droits d'importation sur les cellules de batteries et garantissant de faibles tarifs d'électricité industrielle, font davantage pencher la balance en faveur de l'économie.

Le Qatar, Oman, le Koweït et Bahreïn représentaient collectivement moins de 15 % du marché des véhicules électriques du CCG en 2025, mais ils poursuivent des stratégies différenciées pour élargir la connectivité régionale. Kahramaa au Qatar vise 600 à 1 000 chargeurs publics et des liens hydrogène avec les installations d'exportation de gaz, positionnant Doha comme un hub pour le fret à pile à combustible vers l'Asie du Sud. Le pipeline de mégaprojets d'hydrogène vert d'Oman sécurise des financements qui pourraient sous-tendre des corridors de ravitaillement pour véhicules électriques à pile à combustible. Le Koweït réduit les droits de douane sur les importations chinoises pour stimuler la demande du segment économique, et Bahreïn divise par deux les frais d'immatriculation des véhicules électriques pour accélérer l'adoption grand public. Des normes techniques harmonisées au sein du CCG facilitent l'interopérabilité transfrontalière, préparant le terrain pour une répartition géographique plus équilibrée du marché des véhicules électriques du CCG d'ici 2031.

Paysage concurrentiel

La fragmentation définit le marché actuel des véhicules électriques du CCG, Tesla, Nissan, Hyundai, BMW et BYD détenant ensemble une pluralité modeste. Tesla s'appuie sur un réseau propriétaire de Superchargeurs pour ancrer les acheteurs premium, tandis que BYD monte rapidement en puissance dans le segment économique en exploitant les avantages de coût du lithium-fer-phosphate. Hyundai et Lucid poursuivent un assemblage localisé pour réduire les droits de douane et les coûts de fret, alignant les pipelines de produits sur les appels d'offres de flottes en évolution. Le nouvel entrant Ceer bénéficie des préférences d'achat gouvernementales et des accords de transfert de technologie qui raccourcissent le délai de mise sur le marché.

Les opportunités d'espaces blancs apparaissent les plus aiguës dans les véhicules commerciaux, car les opérateurs de bus et les grands acteurs de la logistique recherchent des partenaires d'électrification clés en main. Les équipementiers chinois de camions évaluent l'assemblage de kits CKD dans le Golfe pour éviter les droits d'importation et respecter les règles de contenu local. Les innovateurs en échange de batteries, menés par Ample, proposent un ravitaillement en cinq minutes pour les flottes de covoiturage, défiant les acteurs établis dans la recharge et séduisant les opérateurs de plateformes avec une utilisation plus élevée des actifs. Des fournisseurs de composants tels que Rimac intègrent une expertise en gestion thermique et en haute tension dans les usines régionales, renforçant la résilience des véhicules électriques dans les conditions désertiques.

Les pressions de consolidation s'intensifieront après 2028, une fois que les usines d'assemblage auront atteint leur pleine capacité et que les réseaux de recharge seront matures. Les marques sans fabrication locale ou sans proposition de flotte claire risquent la marginalisation. À l'inverse, les premiers acteurs qui sécurisent des contrats de volume gouvernementaux et d'entreprises peuvent verrouiller une visibilité de production pluriannuelle. À mesure que les données de garantie réduisent le risque lié au fonctionnement à températures extrêmes, les acheteurs suivants pourraient se tourner vers des plateformes éprouvées, augmentant progressivement la concentration au sein du marché des véhicules électriques du CCG.

Leaders du secteur des véhicules électriques du CCG

Hyundai Motor Company

Tesla, Inc.

BMW AG

Nissan Motor Co., Ltd.

BYD Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Cherry Group a dévoilé sa nouvelle marque, iCAUR, axée sur les véhicules hybrides et électriques. À la tête de l'offensive d'iCAUR au Moyen-Orient se trouve le lancement de son polyvalent SUV hybride mi-grand, l'iCAUR V27.

- Novembre 2025 : Emirates Petroleum Company PJSC (Emarat) a inauguré sa 158e station-service, baptisée « Al Buhaira », à Barsha South. Cette initiative élargit non seulement l'empreinte d'Emarat dans le Nouveau Dubaï, mais dévoile également le premier centre de service dédié aux véhicules électriques de la région.

- Août 2025 : Omega Seiki Mobility a ouvert sa première usine d'assemblage à l'étranger dans la zone franche de Jebel Ali à Dubaï, avec un investissement prévu de 25 millions USD.

Périmètre du rapport sur le marché des véhicules électriques du CCG

Un véhicule électrique fonctionne sur un moteur électrique plutôt que sur un moteur à combustion interne. Par conséquent, le véhicule électrique est un remplacement possible de l'automobile de génération actuelle dans un avenir proche pour relever les défis environnementaux.

Le marché des véhicules électriques du CCG est segmenté par type de véhicule, type de propulsion, capacité de batterie (plage en kWh), type d'infrastructure de recharge, modèle de propriété, segment de prix et pays. Par type de véhicule, le marché est segmenté en voitures particulières (berlines à hayon, berlines, SUV et crossovers) et véhicules commerciaux (fourgonnettes commerciales légères, bus et autocars, et camions moyens et lourds). Par type de propulsion, le marché est segmenté en véhicules électriques à batterie (BEV), véhicules électriques hybrides rechargeables (PHEV), véhicules électriques hybrides (HEV) et véhicules électriques à pile à combustible (FCEV). Par capacité de batterie (plage en kWh), le marché est segmenté en moins de 40 kWh, 40 à 60 kWh, 61 à 100 kWh et plus de 100 kWh. Par type d'infrastructure de recharge, le marché est segmenté en chargeurs lents CA (inférieurs à 22 kW), chargeurs rapides CC (22 à 150 kW), chargeurs ultra-rapides (supérieurs à 150 kW) et stations d'échange de batteries. Par modèle de propriété, le marché est segmenté en particulier, flotte d'entreprise, covoiturage/autopartage et gouvernement et municipal. Par segment de prix, le marché est segmenté en économique (inférieur à 35 000 USD), intermédiaire (35 000 à 60 000 USD) et luxe (supérieur à 60 000 USD). Par pays, le marché est segmenté en Émirats arabes unis, Arabie saoudite, Qatar, Oman, Koweït et Bahreïn.

Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Voitures particulières | Berlines à hayon |

| Berlines | |

| SUV et crossovers | |

| Véhicules commerciaux | Fourgonnettes commerciales légères |

| Bus et autocars | |

| Camions moyens et lourds |

| Véhicules électriques à batterie (BEV) |

| Véhicules électriques hybrides rechargeables (PHEV) |

| Véhicules électriques hybrides (HEV) |

| Véhicules électriques à pile à combustible (FCEV) |

| Inférieure à 40 kWh |

| 40 à 60 kWh |

| 61 à 100 kWh |

| Supérieure à 100 kWh |

| Chargeurs lents CA (inférieurs à 22 kW) |

| Chargeurs rapides CC (22 à 150 kW) |

| Chargeurs ultra-rapides (supérieurs à 150 kW) |

| Stations d'échange de batteries |

| Particulier |

| Flotte d'entreprise |

| Covoiturage/autopartage |

| Gouvernement et municipal |

| Économique (inférieur à 35 000 USD) |

| Intermédiaire (35 000 à 60 000 USD) |

| Luxe (supérieur à 60 000 USD) |

| Émirats arabes unis |

| Arabie saoudite |

| Qatar |

| Oman |

| Koweït |

| Bahreïn |

| Par type de véhicule | Voitures particulières | Berlines à hayon |

| Berlines | ||

| SUV et crossovers | ||

| Véhicules commerciaux | Fourgonnettes commerciales légères | |

| Bus et autocars | ||

| Camions moyens et lourds | ||

| Par type de propulsion | Véhicules électriques à batterie (BEV) | |

| Véhicules électriques hybrides rechargeables (PHEV) | ||

| Véhicules électriques hybrides (HEV) | ||

| Véhicules électriques à pile à combustible (FCEV) | ||

| Par capacité de batterie (plage en kWh) | Inférieure à 40 kWh | |

| 40 à 60 kWh | ||

| 61 à 100 kWh | ||

| Supérieure à 100 kWh | ||

| Par type d'infrastructure de recharge | Chargeurs lents CA (inférieurs à 22 kW) | |

| Chargeurs rapides CC (22 à 150 kW) | ||

| Chargeurs ultra-rapides (supérieurs à 150 kW) | ||

| Stations d'échange de batteries | ||

| Par modèle de propriété | Particulier | |

| Flotte d'entreprise | ||

| Covoiturage/autopartage | ||

| Gouvernement et municipal | ||

| Par segment de prix | Économique (inférieur à 35 000 USD) | |

| Intermédiaire (35 000 à 60 000 USD) | ||

| Luxe (supérieur à 60 000 USD) | ||

| Par pays | Émirats arabes unis | |

| Arabie saoudite | ||

| Qatar | ||

| Oman | ||

| Koweït | ||

| Bahreïn | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation du marché des véhicules électriques du CCG ?

Il est évalué à 11,64 milliards USD en 2026 et devrait atteindre 31,66 milliards USD d'ici 2031.

Quel pays du Golfe connaît la croissance la plus rapide en matière d'adoption des véhicules électriques ?

L'Arabie saoudite affiche la trajectoire de croissance la plus rapide, soutenue par les mandats de production de la Vision 2030 et les déploiements de recharge à grande échelle.

À quelle vitesse les flottes commerciales de véhicules électriques se développent-elles dans le CCG ?

Les véhicules commerciaux devraient croître à un taux annuel de 23,22 % jusqu'en 2031, dépassant les voitures particulières.

Quelle technologie de propulsion est en tête en 2025 ?

Les véhicules électriques à batterie représentaient 67,83 % du marché des véhicules électriques du CCG en 2025, bien que les véhicules électriques à pile à combustible affichent le taux de croissance projeté le plus élevé.

Quelle technologie de recharge se développe le plus rapidement ?

Les chargeurs ultra-rapides supérieurs à 150 kW progressent à un TCAC de 28,51 % à mesure que les opérateurs se concentrent sur les corridors interurbains.

Dernière mise à jour de la page le: