火災試験市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.71 十億米ドル |

| 市場規模 (2031) | 10.58 十億米ドル |

| 成長率 (2026 - 2031) | 6.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる火災試験市場分析

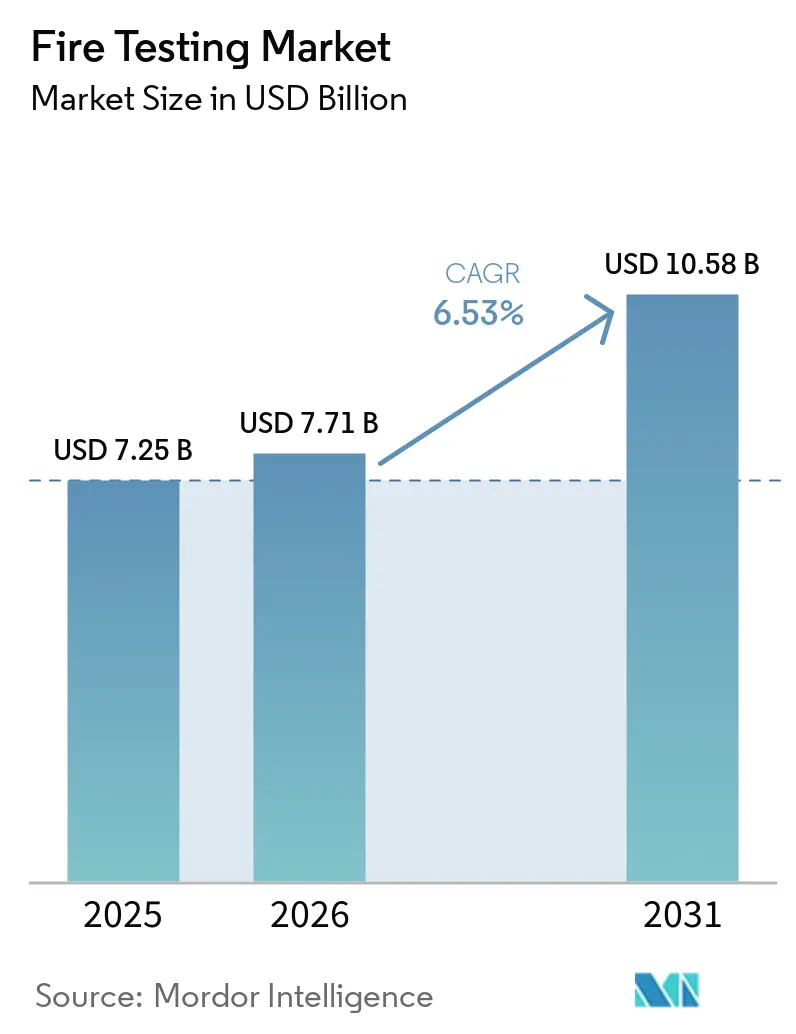

火災試験市場規模は、2025年の72億5,000万米ドルから2026年には77億1,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率6.53%で2031年までに105億8,000万米ドルに達すると予測されています。火災試験市場は、より厳格な安全規制、活発な建設パイプライン、および輸送の電動化に伴う新たな火災検証ニーズによって支えられています。保険会社、貸し手、および開発業者がプロジェクトの引受または承認前にサードパーティ認証をますます要求するようになっているため、民間のリスク管理上の意思決定によっても需要が維持されています。これにより、コンプライアンス需要が規制と資本提供者の双方から生じるため、火災試験市場は純粋な建設サイクル事業よりも高い回復力を示しています。競争は依然として激しいものの、認定を受けた大手グループは地域をまたいだ多規格試験を提供し、買収および新たな試験室能力の拡充を通じてポジションを強化しています。主な機会は、煙毒性、バッテリーシステム、およびシミュレーション主導のワークフローに関する急速に拡大するニーズにあり、主な運営上のリスクは認定を受けた大規模炉能力の不足にあります。

主要レポートのポイント

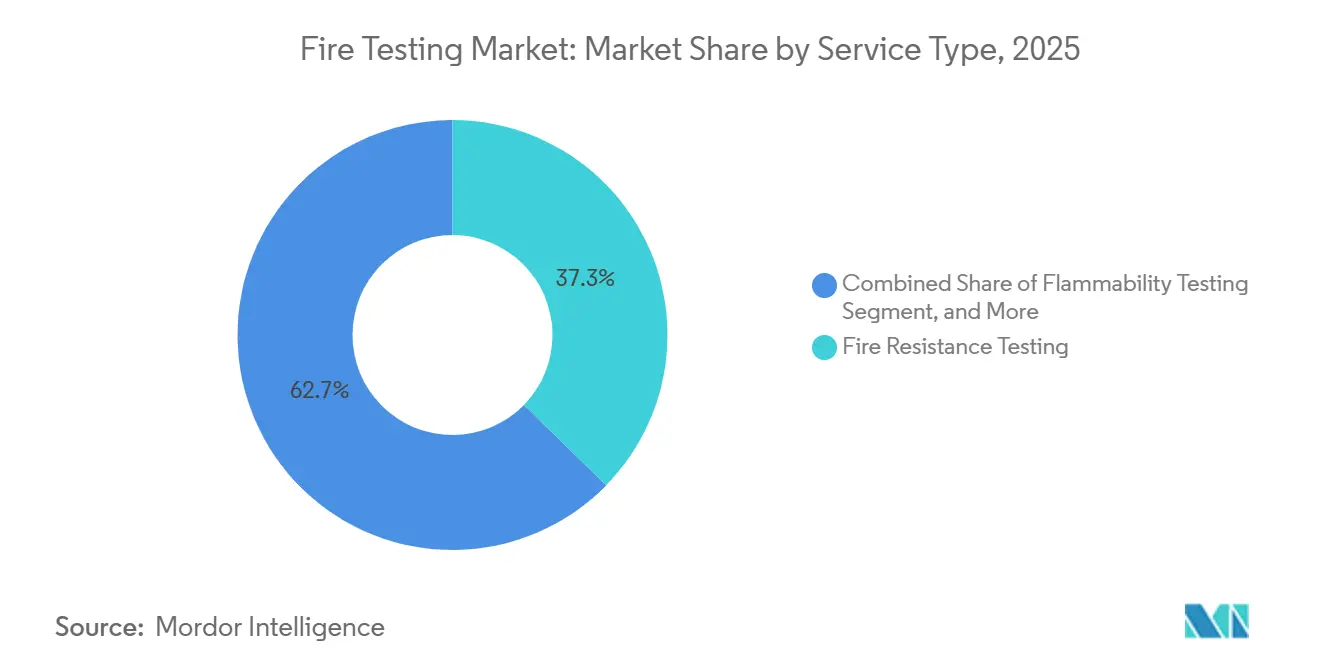

- サービスタイプ別では、耐火試験が2025年の火災試験市場シェアの37.32%を占め、煙・毒性試験は2031年にかけて年平均成長率7.27%で拡大すると予測されています。

- 試験方法別では、実物大炉試験が2025年の火災試験市場規模の40.51%を占め、コンピューターシミュレーションおよびモデリングは2031年にかけて年平均成長率7.41%で成長すると予測されています。

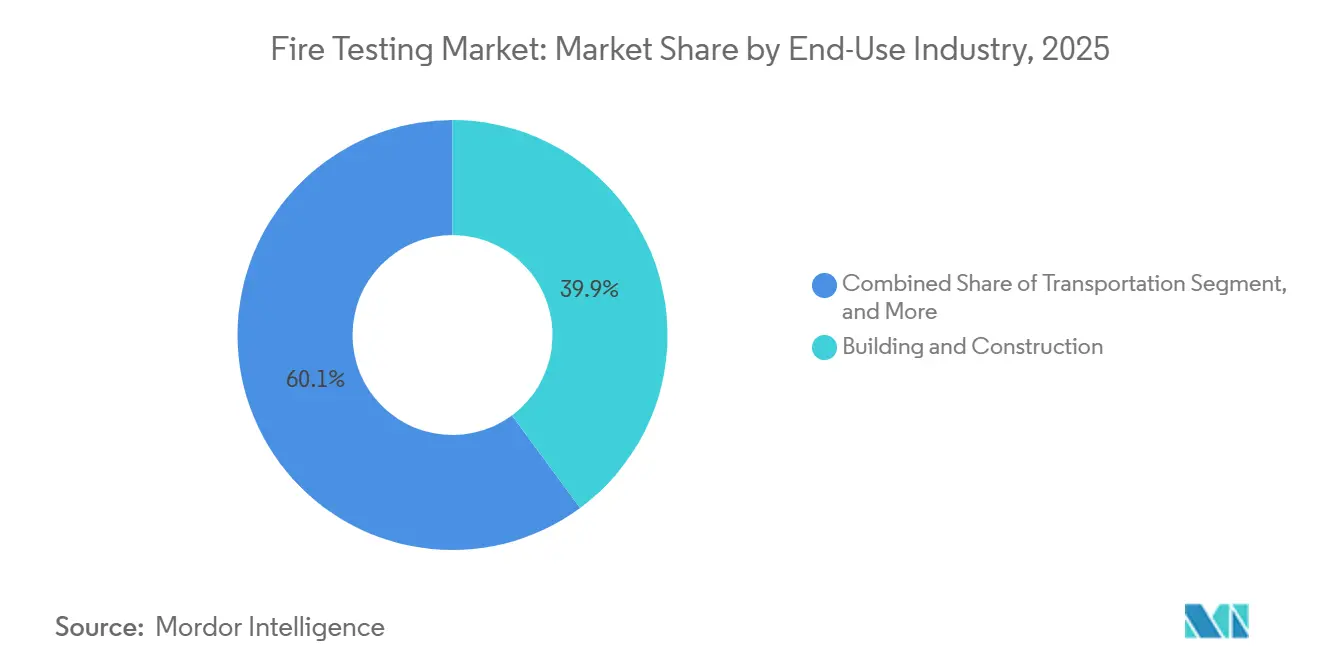

- 最終用途産業別では、建築・建設が2025年の火災試験市場規模の39.88%を占め、輸送は2031年にかけて最高の年平均成長率7.11%を記録すると予測されています。

- 材料・サンプルタイプ別では、構造部材が2025年の火災試験市場規模の30.23%を占め、ポリマーおよびプラスチックは2031年にかけて最高の年平均成長率6.71%を記録すると予測されています。

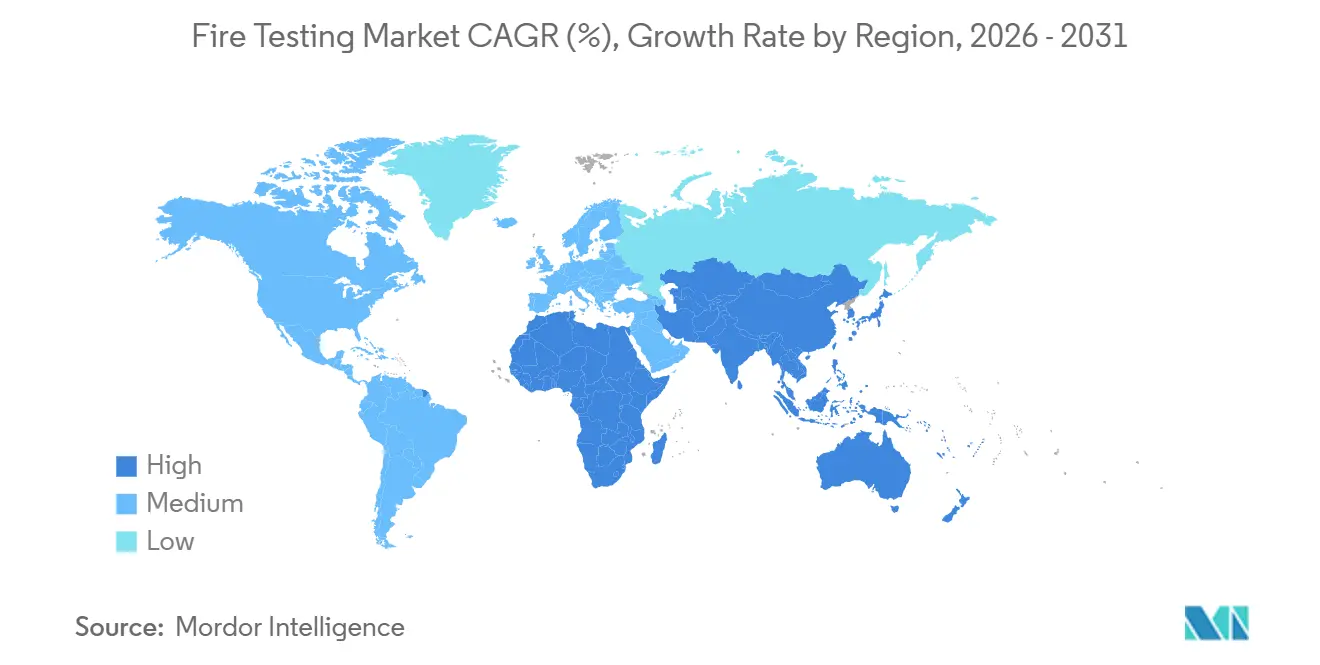

- 地域別では、北米が2025年の火災試験市場シェアの32.95%を占め、アジア太平洋地域は2031年にかけて年平均成長率7.35%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の火災試験市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格な火災安全規制および規範の施行 | +2.0% | 世界全体、欧州連合・北米・アジア太平洋地域での早期効果 | 中期(2~4年) |

| 建設および既存インフラ改修活動の増加 | +1.5% | 世界全体、アジア太平洋地域・北米・中東に集中 | 長期(4年以上) |

| 自動車および輸送システムにおける火災安全検証ニーズの高まり | +1.1% | 世界全体、中国・欧州連合・北米に集中 | 短期(2年以内) |

| 認定サードパーティ火災試験のアウトソーシング拡大 | +0.9% | 世界全体、アジア太平洋地域の製造拠点・北米に集中 | 長期(4年以上) |

| UL 9540A第5版によるバッテリーエネルギー貯蔵システム火災試験範囲の拡大 | +0.6% | 北米およびアジア太平洋地域、欧州連合への波及 | 短期(2年以内) |

| 外壁アセンブリに対するENベースのシステム試験への英国のシフト | +0.3% | 欧州連合および英国、英連邦市場への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

より厳格な火災安全規制および規範の施行

北米、欧州、およびアジア太平洋地域にわたるより厳格な火災規制は、火災試験市場を支える最も強力な構造的力であり続けています。NFPA 855の2026年版は、バッテリーエネルギー貯蔵システムに対してANSI/CAN/UL 9540Aに基づく大規模火災試験を義務付けており、購入者をより狭い製品レベルの検査ではなく設置レベルの検証へと向かわせています。[1]UL Solutions、「エネルギー貯蔵システムの設置規範および要件」、UL Solutions、ul.com 欧州も、建設製品規則の枠組みに関連する更新された委任規則を通じて、建設製品の火災分類および耐火規則を強化しました。[2]欧州連合理事会、「建設製品の耐火クラスに関する欧州委員会委任規則」、欧州連合理事会、data.consilium.europa.eu ISO 834-1:2025は2025年5月に耐火試験の一般要件を更新しており、試験室および製造業者は改訂された手順、計装チェック、および報告慣行に適合する必要があります。ISO/IEC 17025は引き続き認定の基準となる規格であるため、認定を受けていない試験室は多くの用途において規制上の効力を持つ試験結果を発行できません。この組み合わせにより、火災試験市場がチェックリストベースの宣言だけでなく文書化された性能証拠にますます依存するようになっているため、安定した需要とより堅固な価格設定が支えられています。

建設および既存インフラ改修活動の増加

建設および改修工事の増加が火災試験市場全体の需要を維持していますが、改修プロジェクトは新築建物とは異なる作業量を生み出しています。既存の高層ビル、住宅棟、および商業施設は、外装システム、間仕切り、ドア、コーティング、または断熱パッケージが変更された場合に広範な再試験が必要になることが多くあります。2024年9月に公表されたグレンフェルタワー調査フェーズ2報告書は、外壁火災試験における組織的な欠陥を明らかにし、英国全体での改修活動を強化しました。この変化により、特に所有者と規制当局が孤立した材料の主張ではなく実際の設置条件を反映したシステム性能の証拠を求めるようになっている大規模な外壁システム評価への需要が増加しました。改訂された建設製品に関する欧州連合の枠組みも、製造業者がCEマーク製品の継続的なコンプライアンスを求めるため、定期的な試験需要を維持しています。Intertekの2025年5月のブラジルにおけるTESIS買収は、大手TICグループが南米における建設主導の試験需要を短期的な回復ではなく持続的な長期成長機会と見ていることを示しています。

自動車および輸送システムにおける火災安全検証ニーズの高まり

輸送の電動化は、道路車両、鉄道システム、航空機貨物、および海洋用途にわたる火災試験市場に新たな需要層を生み出しています。鉄道要件は、鉄道車両の防火に関する初版の枠組みを確立し、サプライヤーおよび鉄道車両製造業者の再認定作業を増加させたISO 9828-1:2025の公表によってより正式化されました。航空貨物も、ISO 19281:2025が民間輸送航空機の貨物室で使用される耐火コンテナの設計、性能、および試験要件を更新した後、より厳格な性能ニーズに直面しています。2026年1月に発効したIMO決議の変更により新たな火災検知要件が追加され、PFOSを含む消火泡が制限されたため、海洋需要も拡大しています。バッテリーシステムの検証は特に重要な成長分野となっており、DEKRAの2025年のラウジッツリングにおけるバッテリー試験センターの開設は、専用の熱暴走および火災伝播能力の必要性を反映しています。これらの変化は、火災試験市場がもはや建物だけに結びついていないことを示しており、モビリティシステムは現在、セル、パック、エンクロージャー、および完全なアセンブリに対して多段階の検証を必要としています。

認定サードパーティ火災試験のアウトソーシング拡大

製造業者はコンプライアンス業務のより大きな割合を認定専門家にアウトソーシングしており、これが火災試験市場のアドレス可能なベースを拡大し続けています。試験範囲が広がるにつれて機器、人員配置、保守、および認定コストが上昇し続けているため、社内施設の経済性はますます正当化しにくくなっています。SGSは2024年2月にニューヨーク州ファーミングデールのISO/IEC 17025認定火災試験範囲を拡大し、航空、繊維、および建築材料の燃焼性能力を追加しました。このアウトソーシングトレンドは、輸出業者が複数地域の顧客にサービスを提供するためにGB、IEC、およびULの枠組みにわたる並行コンプライアンスを必要とすることが多いアジア太平洋地域の製造拠点で特に顕著です。SGSは2026年1月にApplied Technical Servicesの4億6,000万米ドルの買収を完了することでこの方向性を強化し、北米における専門試験および鑑識能力を追加しました。Applus+ Laboratoriesも、グアダラハラの火災試験室がENAC ISO/IEC 17025認定を取得し、湾岸市場当局との地位を強化した際に、認定投資が国境を越えた需要を解放できることを示しました。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 実物大コンプライアンス試験の高コストと複雑性 | -1.3% | 世界全体、新興市場で特に深刻 | 長期(4年以上) |

| 試験室間の規格調和の欠如 | -0.9% | 世界全体、特に欧州連合・北米間の国境を越えた問題 | 中期(2~4年) |

| CSIROノースライド閉鎖によるオーストラリアの火災試験能力の喪失 | -0.4% | オーストラリア、アジア太平洋地域およびニュージーランドへの波及 | 短期(2年以内) |

| 防火区画、構造用木材、および煙毒性における規格の欠如 | -0.3% | 世界全体、特に欧州連合・英国・北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

実物大コンプライアンス試験の高コストと複雑性

実物大コンプライアンス業務は、プロバイダーと顧客の双方が高い資本および準備コストに直面するため、火災試験市場における最も明確な運営上の障壁であり続けています。2026年3月に公表されたANSI/CAN/UL 9540A第6版は、エンクロージャー設計とガス組成が爆発リスクをもたらすバッテリーエネルギー貯蔵シナリオに対して附属書Cに基づく大規模爆燃試験を義務付けました。SGSは2026年5月に、新版が一部のプログラムにおいて物理的試験の予約前に早期段階のCFD作業を実際的な前提条件とすることも指摘しており、これにより計画時間が追加されます。[3]SGS、「変化への対応 UL 9540A第6版の主要技術的更新」、SGS、sgs.com 製造業者が大型炉、高度な計装、複数のモックアップ、および繰り返しのセットアップ検証を必要とする場合、コスト負担はさらに重くなります。いくつかの主要市場では認定キューがすでに複数年にわたっており、遅延コストが直接的な試験費用とほぼ同等の損害をもたらす可能性があります。この圧力は、より強固な財務基盤と長期的な製品計画の見通しを持つ大手既存企業を優遇する傾向があり、小規模な挑戦者は商業化遅延のリスクが高くなります。

試験室間の規格調和の欠如

試験室および管轄区域間の調和の欠如は、一つの受け入れられた結果が別の地域にきれいに移行しないことが多いため、火災試験市場の成長を引き続き遅らせています。欧州認定機関は、EN ISO/IEC 17025が火災分類および拡張適用業務にどのように適用されるかを整合させるよう取り組んできましたが、その取り組みの必要性は解釈がいかに断片化されたままであるかを示しています。[4]欧州認定機関、「火災試験室のためのEN ISO/IEC 17025」、欧州認定機関、european-accreditation.org 北米のUL規格、欧州のEN方法、および中国のGB方法は、試験体の準備規則、温度曲線、形状、および合否判定ロジックが異なることが多くあります。この問題は、インフラ顧客に複数の地域でサービスを提供するために製造業者がIEC、UL、および中国国家規格の下で別々の承認を必要とする場合があるケーブルおよび電線において特に深刻です。同じ問題が外壁システムにも影響しており、大規模試験方法と分類規則が十分に異なるため、重複したプログラムが一般的なままです。その結果、グローバルアクセスを求める製造業者は、一つの移転可能な証拠パッケージではなく複数の独立した試験プログラムに直面することが多く、コストと市場投入までの時間の両方が増加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:耐火試験が収益を支え、煙・毒性試験が緊急性を増す

耐火試験は2025年のサービスタイプ別火災試験市場の37.32%のシェアを占め、多くの建築製品および受動的防護システムの基本要件としての役割を確認しました。壁、床、ドア、間仕切り、柱、およびその他の構造要素は、認定された炉ベースの検証なしに規制されたプロジェクトに移行できないことが多いため、耐火業務は引き続き中心的な役割を果たしています。ISO 834-1:2025は2025年5月に建築構造要素の世界的な試験手順を更新することでその中心的な役割を強化しました。繊維、ポリマー、ケーブル、および建築材料は消費者および産業用途にわたる反応スクリーニングを必要とするため、燃焼性試験は第2位のサービス分野であり続けました。火災検知システム試験も、密集した機器レイアウトが特定の熱的および空間的条件下で検知および抑制システムが意図通りに機能することの証明を必要とするデータセンターからの強い需要を見せています。

煙・毒性試験は2026年から2031年にかけて年平均成長率7.27%で成長すると予測されており、火災試験市場において最も急速に拡大するサービスラインとなっています。英国建築安全規制当局は2025年9月に、現在の規制慣行と現代建築で使用される合成ポリマーが生み出す燃焼ガス危険性との間のギャップを強調した主要なレビューを公表しました。この問題は、国家建築規則がより明確でない場合でも、事業者が長い間煙毒性を実際的な安全問題として扱ってきた鉄道および交通機関においてさらに顕著です。その結果、クライアントが製品を承認する前に構造的耐火証拠と燃焼ガス評価の両方をますます必要とするようになっているため、新しい材料に対して二重試験パターンが拡大しています。煙・毒性業務のための専門能力は同じペースで拡大しておらず、これにより今後数年間にわたって火災試験市場内でこのサブセグメントはより強力な戦略的ポジションを持つことになります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

試験方法別:実物大炉試験がシェアを維持、シミュレーションがペースを設定

実物大炉試験は2025年の試験方法セグメントの40.51%のシェアを維持しており、物理的検証が火災試験市場の中核的な方法であり続けていることを示しています。ほとんどの主要な建築規範および認定経路は、居住構造物で使用されるアセンブリおよび部品に対して直接的な炉証拠を引き続き要求しています。この要件は、認定された大型炉が大きな資本予算、専門スタッフ、および異なる製品カテゴリーに対する複数の向きを必要とするため、参入障壁を高くしています。WarringtonFireのバーチウッドパーク試験室は2025年1月に3,000万米ドルの施設として開設され、主要な計画炉能力を備え、以前のホームズフィールドロード施設と比較して欧州の耐火スループットを80%向上させるよう設計されました。コーンカロリーメーター、ブンゼンバーナー、および関連する方法が製造業者がより高価な実物大プログラムに移行する前に材料をスクリーニングするのに役立つため、小規模およびベンチ試験は引き続き重要です。

コンピューターシミュレーションおよびモデリングは、試験方法セグメント内で2026年から2031年にかけて最速の年平均成長率7.41%を記録すると予測されています。サウスウェスト研究所は、CFD火災モデリングが完全な物理的検証が始まる前に危険パターンを特定することで高コストの試験反復を削減できることを示しています。UL 9540A第6版が一部のバッテリーエネルギー貯蔵プログラムの大規模爆燃リスク準備の実際的な部分として早期段階のモデリングを位置付けているため、この役割は認定ワークフロー内でより正式なものになっています。反応対火試験は収益では最小の方法カテゴリーですが、自発的な分類が市場参入シグナルとしてより頻繁に使用されるにつれてケーブルおよび家具用途での牽引力を増しています。火災試験産業内では、方法の組み合わせが物理的のみの検証からシミュレーションを使用してスケジューリング、設計選択、および初回合格率を改善するハイブリッドプログラムへとシフトしています。

最終用途産業別:建築・建設がシェアをリード、輸送が最速で成長

建築・建設は2025年の最終用途産業別火災試験市場の39.88%のシェアを占め、他の需要センターを大きく上回っています。このリーダーシップは、建築規範が住宅、商業、および公共インフラプロジェクトの非常に広い範囲に火災試験を組み込んでいるという事実を反映しています。古い資産が現在の安全基準を満たさなくなった市場では、改修プログラムが大量の試験量を生み出しているため、需要の質も変化しています。改訂された欧州連合建設製品規則の枠組みは、製造業者がCE関連経路の製品認定を維持または更新するため、定期的なEN準拠試験を引き続き支援しています。電気・電子、産業製造、および石油・ガスは引き続き堅固な中間層のユーザーであり、需要はプロジェクトごとの建設波よりも認定サイクルおよび施設安全審査に関連しています。

輸送は2026年から2031年にかけて年平均成長率7.11%で最も急速に成長する最終用途産業と予測されており、火災試験市場において最も明確な拡大分野となっています。規制当局と製造業者がより厳格な熱伝播およびパックレベルの安全証明に向かって進むにつれて、バッテリー電気自動車の検証がその変化の主要な部分となっています。国連受動安全作業部会は、電気自動車安全試験の新しいプロトコル詳細を追加する世界技術規則第20号の改正を進めています。2025年に稼働を開始したDEKRAのバッテリー試験センターは、プロバイダーがこの作業量のために専用能力に投資していることを示しています。鉄道需要もISO 9828-1:2025後に増加しており、航空はISO 19281:2025および耐火貨物コンテナへの焦点を通じてより小さいが高価値のニッチを維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

材料・サンプルタイプ別:構造部材がリード、防火コーティングが戦略的重要性を増す

構造部材は世界の火災試験市場における材料・サンプルタイプの30.23%のシェアを占めました。そのリーダーポジションは、主要な規制の枠組みの下で壁、床、柱、梁、および複合アセンブリを分類する義務的な必要性を反映しています。柱に関するISO 834-7:2025を含む更新されたISO 834シリーズは、建設方法と材料の組み合わせが変化し続けるにつれて構造火災試験が引き続き活発であることを示しています。膨張性および反応性システムが建物、海洋資産、鉄道車両、およびバッテリーエンクロージャーにわたって指定されるようになっているため、防火コーティングはより戦略的に重要になっています。WarringtonFireのホームズフィールドロードをコーティングおよび関連製品のより専門化されたスループットをサポートする小規模反応対火活動のセンターとして再配置したことも、この傾向を支えています。

ポリマーおよびプラスチックは、建設、電動モビリティ、および消費者電子機器にわたって広がっており、燃焼挙動を慎重に特性評価する必要があるため、この材料の組み合わせの中で年平均成長率6.71%で最高の成長機会を示しています。ケーブルおよび電線は、IEC、EN、UL、および国家要件との並行整合が必要なことが多いため、最も複雑なコンプライアンス分野の一つであり続けています。欧州連合CPRの枠組みは、建設工事で使用される製品のEN 13501-6分類要件を通じてケーブル試験を活発に維持しています。繊維および織物は、火災性能が定期的な承認要件であり続ける航空機、鉄道、海洋、および家具用途で定期的な需要を生み出し続けています。火災試験産業内では、この材料の組み合わせは、煙、熱放出、および表面火炎伝播挙動がもはや二次的な問題として扱えない工学材料へと、従来の構造アセンブリから成長が広がっていることを示しています。

地域分析

北米は2025年の世界の火災試験市場の32.95%を占め、最大の地域貢献者となりました。米国は、建物、産業、および輸送にわたる定期的な試験義務を生み出すNFPAコード、UL規格、および国際建築規範の密な枠組みを通じてそのポジションを支えています。カナダはCSA関連規格および認定経路を通じて安定した需要を追加し、メキシコはニアショアリングに関連する製造拡大および関連するコンプライアンスニーズから恩恵を受けています。DEKRA Certification Inc.は2025年12月31日付で32の追加試験規格についてOSHA認定を受け、認定機関が地域での認定範囲を拡大するために積極的に競争していることを示しています。北米はまた、NFPA 855が2026年に大規模火災試験を設置規範経路に移行した後、バッテリーエネルギー貯蔵試験需要の最前線にあります。

欧州は、地域シェアが入力に開示されていないにもかかわらず、火災試験市場内で最も発展した試験室クラスターの一つであり続けました。CE関連製品経路とENベースの方法が密な試験環境を生み出すため、ドイツ、英国、およびフランスが中核的な国内市場を形成しています。グレンフェルタワー調査フェーズ2報告書は英国における外壁および外装システム試験需要を加速させ、その効果はBS 8414およびEN関連活動の両方に流れ込んでいます。欧州はまた、比較的高い認定試験室の集中から恩恵を受けており、国内コンプライアンスと国境を越えた製品認定の両方にサービスを提供するのに役立っています。南米はまだ小さな地域基盤ですが、Intertekが2025年5月にサンパウロのTESIS買収を通じて市場に参入した後、ブラジルが主要な成長の拠点として際立っています。

アジア太平洋地域は2026年から2031年にかけて年平均成長率7.35%で火災試験市場において最も急速に成長する地域と予測されています。中国、インド、日本、韓国、および東南アジア経済はすべて建築規則を強化しながら製造関連の認定需要も拡大しており、サービスタイプ全体の成長を支えています。オーストラリアはCSIROノースライドの統合が進むにつれて短期的な能力制約に直面しており、ジェンセンヒューズは2024年後半に旧WarringtonFireオーストラリア事業をリブランドした後、転換された需要を取り込む好位置にあります。中東・アフリカ地域は引き続きGCC建設プログラムに結びついており、サウジアラビアのビジョン2030プロジェクトおよびUAEのスマートシティ開発は国際的および湾岸参照規格の下でのコンプライアンスを引き続き必要としています。

競合環境

火災試験市場は上位において中程度の集中を示しており、限られた大手TICプロバイダーのグループが最も複雑な認定プログラムをめぐって競争しています。Intertek Group plc、SGS SA、Bureau Veritas、UL LLC、Element Materials Technology、TÜV SÜD、およびTÜV Rheinlandが多規格試験にわたって最も目立つ上位層を形成しています。彼らの優位性は単純な試験室数よりも認定の幅、地理的カバレッジ、および試験を認定とより広いTICサービスとバンドルする能力から生まれています。Element Materials Technologyは、WarringtonFireを専門的な火災ブランドとして運営しながら、より広いTICプラットフォームを使用して建設およびインフラクライアントにサービスを提供することでこのモデルを明確に示しています。ISO/IEC 17025準拠は基本的な競争要件であり続けていますが、クライアントが単一の関係を通じて複数の管轄区域とサービスラインを処理できるプロバイダーをますます好むため、規模が重要です。

戦略的拡大は火災試験市場全体で活発であり続けています。SGSは2026年1月にApplied Technical Servicesの4億6,000万米ドルの買収を完了し、北米の試験フットプリントを強化し、専門サービスにおける技術的深みを追加しました。Intertekは2025年5月の1億2,000万米ドルのTESIS買収を通じてブラジルの建築製品試験分野に参入し、南米最大の建設市場に直接の足がかりを得ました。WarringtonFireのバーチウッドパーク投資とTÜV SÜD AmericaのOSHA NRTL認定拡大申請(2026年4月)は、物理的能力と認定範囲の両方が引き続き中心的な競争上のレバーであることを示しています。

ホワイトスペースは3つの分野に依然として存在しています:物理的試験スケジューリングに直接結びついた統合された性能ベースのモデリング、従来のリチウムイオンを超えた先進的なバッテリー化学、および東南アジアとサブサハラアフリカの一部における未開拓の認定能力です。クライアントがより迅速なプログラム設計、より少ない失敗した反復、およびデジタル分析と予約済みの炉または伝播試験を組み合わせることができる一つのプロバイダーをますます求めているため、これらのギャップは重要です。サウスウェスト研究所は、その非営利構造と強力なCFD火災モデリング能力が防衛、政府、および技術的に複雑な危険物プログラムにとって信頼できる代替手段となるため、この環境において独自のポジションを占めています。上位での統合にもかかわらず、火災試験市場には依然として地域試験室と専門家の長いテールが含まれており、主要層の下での競争が活発に保たれています。

火災試験産業のリーダー

Intertek Group plc

SGS SA

UL LLC

Applus+ Laboratories

Bureau Veritas

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:SGSは、附属書Cの大規模爆燃試験の情報提供から義務的なステータスへの移行、および屋外地上設置システムの新たな受動優先要件を含む、BESSに関するUL 9540A第6版の主要な更新についての詳細な技術ガイダンスを公表し、2026年NFPA 855コンプライアンスサイクルからの需要集中に先立ってSGSの助言的ポジションを確立しました。

- 2026年4月:TÜV SÜD America, Inc.は、北米市場でのより広い製品安全認定範囲を目指してOSHAへのNRTL認定拡大申請を提出し、多規格米国認定プログラムにおいてUL LLCおよびDEKRAとより直接的に競争するためのものです。

- 2026年3月:UL Standards and Solutionsは、ANSI/CAN/UL 9540Aの第6版を公表し、2025年3月の第5版に取って代わり、第10条に基づく非住宅BESSの義務的な大規模火災試験と義務的な附属書Cの大規模爆燃試験を導入し、設置レベルの安全検証のためのNFPA 855の2026年版と整合させました。

- 2026年1月:SGSはApplied Technical Services(ATS)の買収を完了しました。ATSは約2,100名の従業員を擁し、2026年の収益が約4億6,000万米ドルと見込まれる北米の専門試験・検査・校正・鑑識会社であり、2027年までに北米売上を2倍以上にするというSGSの目標の約80%を達成するものです。

世界の火災試験市場レポートの範囲

火災試験市場は、サービスタイプ(耐火試験、燃焼性試験、煙・毒性試験、火災検知システム試験、およびその他のサービスタイプ)、試験方法(実物大炉試験、小規模・ベンチ試験、コンピューターシミュレーションおよびモデリング、および反応対火試験)、最終用途産業(建築・建設、輸送(自動車、航空宇宙、鉄道、および海洋)、電気・電子、産業製造、消費財・家具、石油・ガスおよび鉱業、その他の最終用途産業)、材料・サンプルタイプ(構造部材、防火コーティング、ケーブルおよび電線、繊維および織物、ポリマーおよびプラスチック、およびその他の材料・サンプルタイプ)、および地域(北米、南米、欧州、アジア太平洋地域、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 耐火試験 |

| 燃焼性試験 |

| 煙・毒性試験 |

| 火災検知システム試験 |

| その他のサービスタイプ |

| 実物大炉試験 |

| 小規模・ベンチ試験 |

| コンピューターシミュレーションおよびモデリング |

| 反応対火試験 |

| 建築・建設 | |

| 輸送 | 自動車 |

| 航空宇宙 | |

| 鉄道 | |

| 海洋 | |

| 電気・電子 | |

| 産業製造 | |

| 消費財・家具 | |

| 石油・ガスおよび鉱業 | |

| その他の最終用途産業 |

| 構造部材 |

| 防火コーティング |

| ケーブルおよび電線 |

| 繊維および織物 |

| ポリマーおよびプラスチック |

| その他の材料・サンプルタイプ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | 耐火試験 | ||

| 燃焼性試験 | |||

| 煙・毒性試験 | |||

| 火災検知システム試験 | |||

| その他のサービスタイプ | |||

| 試験方法別 | 実物大炉試験 | ||

| 小規模・ベンチ試験 | |||

| コンピューターシミュレーションおよびモデリング | |||

| 反応対火試験 | |||

| 最終用途産業別 | 建築・建設 | ||

| 輸送 | 自動車 | ||

| 航空宇宙 | |||

| 鉄道 | |||

| 海洋 | |||

| 電気・電子 | |||

| 産業製造 | |||

| 消費財・家具 | |||

| 石油・ガスおよび鉱業 | |||

| その他の最終用途産業 | |||

| 材料・サンプルタイプ別 | 構造部材 | ||

| 防火コーティング | |||

| ケーブルおよび電線 | |||

| 繊維および織物 | |||

| ポリマーおよびプラスチック | |||

| その他の材料・サンプルタイプ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

世界の火災試験セクターの現在および予測価値はいくらですか?

火災試験市場規模は2026年に77億1,000万米ドルであり、2026年から2031年にかけて年平均成長率6.53%で成長し、2031年までに105億8,000万米ドルに達すると予測されています。

どの地域が火災試験サービスの世界需要をリードしていますか?

北米は2025年に32.95%のシェアでリードし、米国の広範な規範の枠組みとカナダおよびメキシコからの安定した需要によって支えられています。

現在最も収益を生み出している試験方法はどれですか?

実物大炉試験は、ほとんどの建築および製品認定経路が依然として物理的検証を必要とするため、2025年に40.51%のシェアで試験方法セグメントをリードしました。

シミュレーションが火災検証業務においてより重要になっているのはなぜですか?

コンピューターシミュレーションおよびモデリングは、失敗した反復を削減し、プログラム設計を改善し、バッテリー関連の試験ワークフローにより深く組み込まれるようになっているため、2031年にかけて年平均成長率7.41%で成長すると予測されています。

最も急速に拡大している最終用途分野はどこですか?

輸送は、電気自動車、鉄道システム、航空貨物、および海洋用途が新たな火災検証ニーズを生み出すにつれて、2031年にかけて年平均成長率7.11%で成長すると予測されています。

試験室とクライアントにとっての主な運営上のボトルネックは何ですか?

最大の制約は、特に炉およびバッテリー伝播業務において認定された実物大能力が限られていることであり、これにより主要市場でのコストが上昇し認定キューが延長されています。

最終更新日: