飼料プレバイオティクス市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

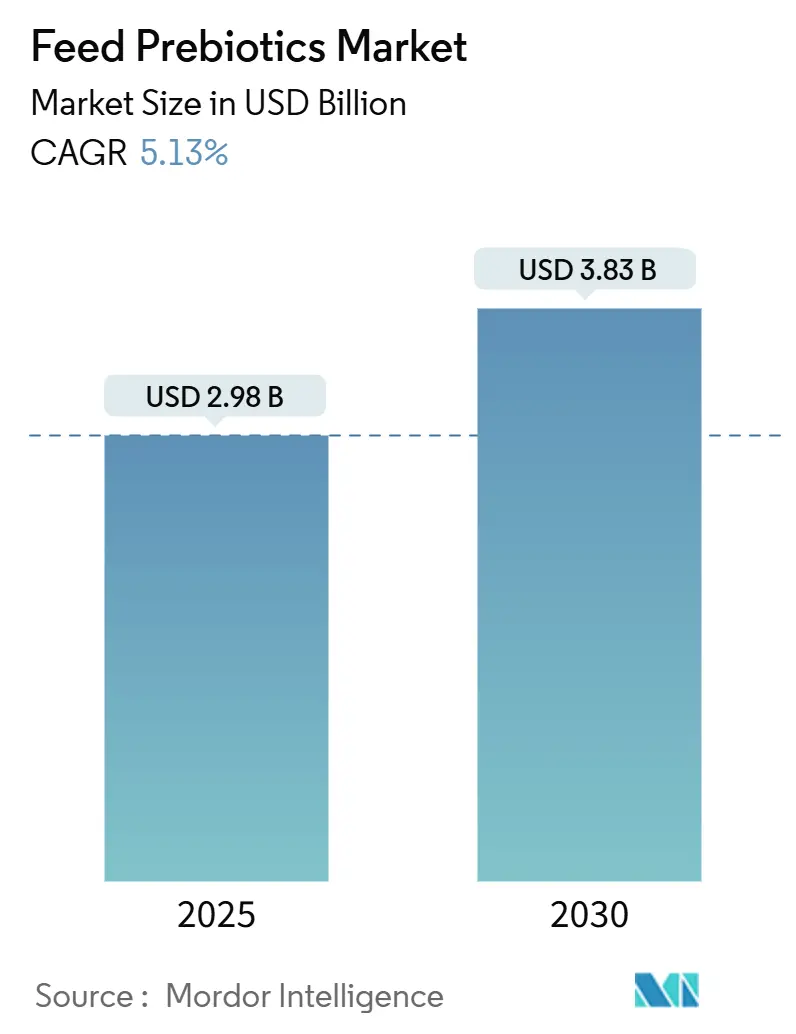

| 市場規模 (2025) | 2.98 十億米ドル |

| 市場規模 (2030) | 3.83 十億米ドル |

| 成長率 (2025 - 2030) | 5.13% CAGR |

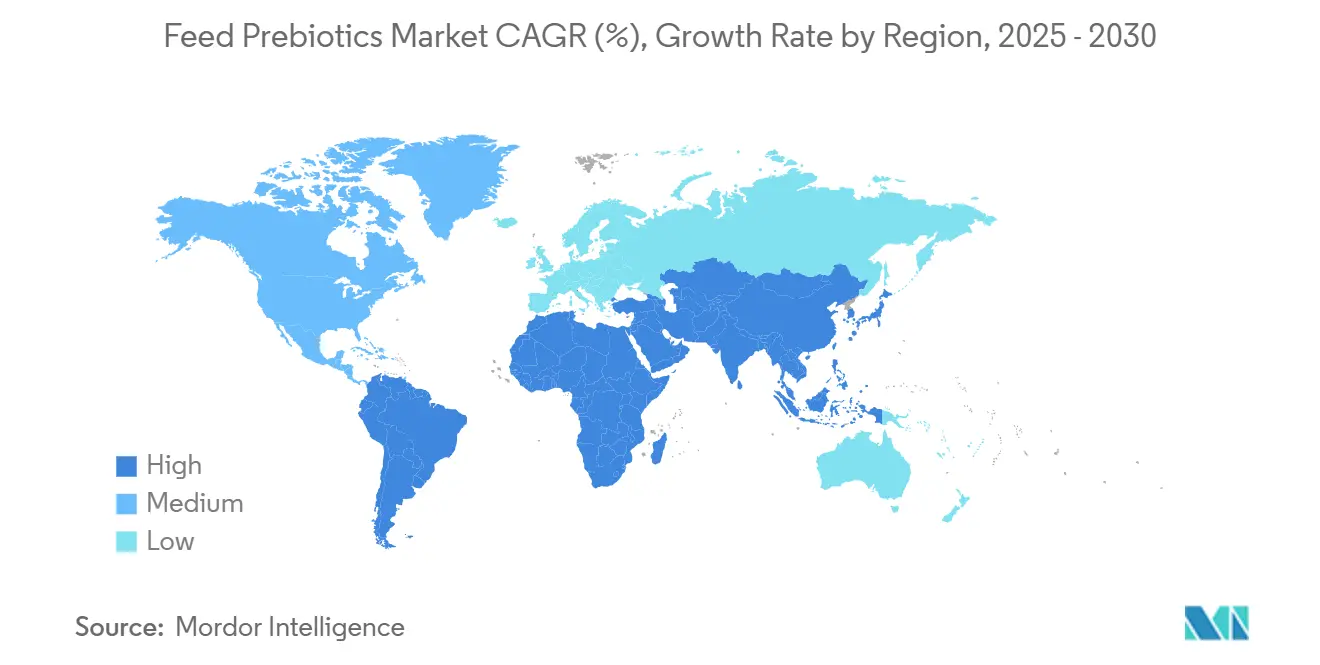

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

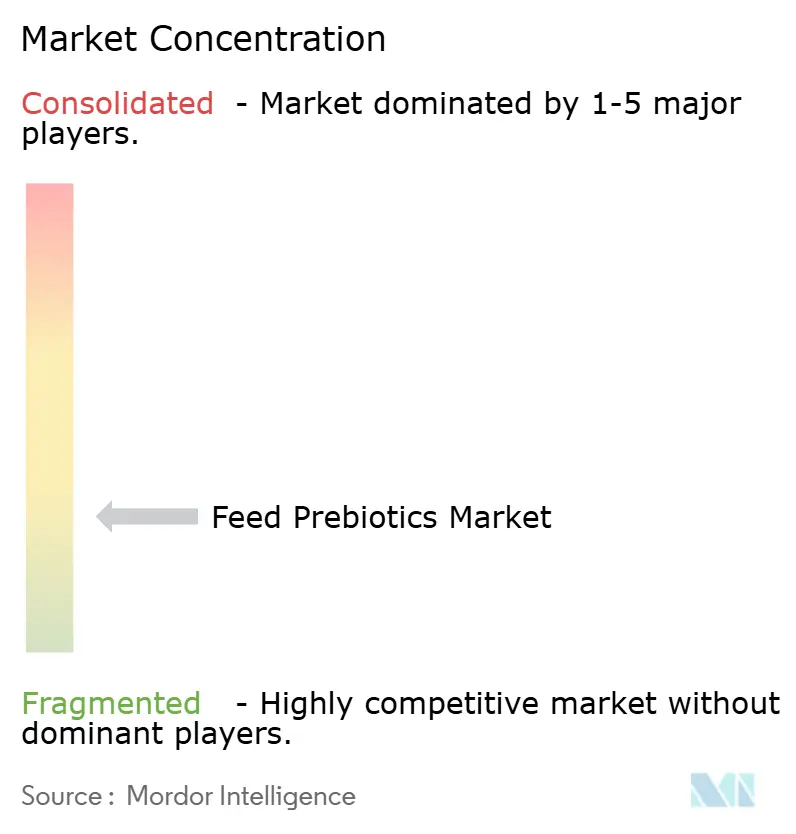

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飼料プレバイオティクス市場分析

飼料プレバイオティクス市場規模は2025年に28億米ドルであり、2030年までに38億3,000万米ドルに達すると予測され、予測期間中のCAGRは5.13%を示しています。この上昇傾向は、抗生物質成長促進剤の使用を制限する厳格なグローバル規制、抗生物質不使用肉への需要増加、および酵素生産における革新を通じて達成された継続的なコスト削減によって牽引されています。アジア太平洋における家禽および養殖農業の急速な産業化と、北米における積極的なコンプライアンス対応が、腸内健康ソリューションと生産性目標との結びつきをさらに強化し、飼料プレバイオティクス市場の持続的な拡大を後押ししています。医療上重要な抗生物質の排除を求める食品サービス大手および小売チェーンへの消費者圧力の高まりと、主要生産者間の垂直統合戦略が相まって、新たな商業的機会を継続的に創出しています。

主要レポートのポイント

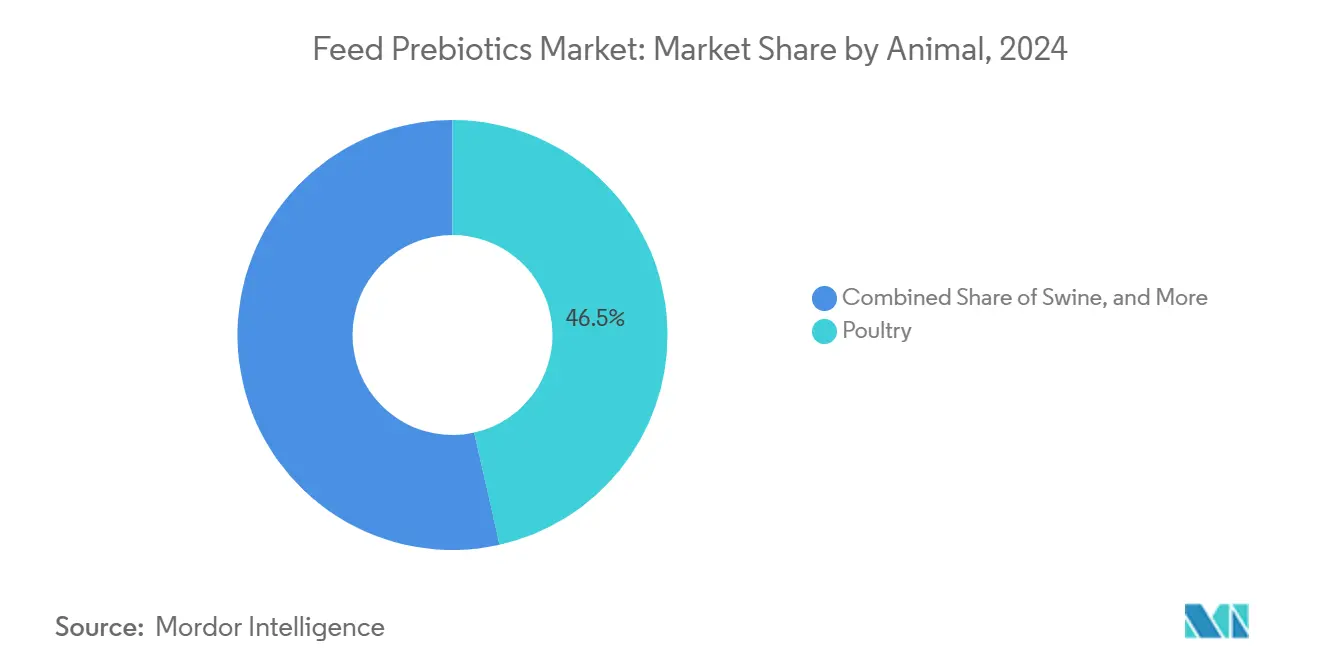

- 動物別では、家禽が2024年の飼料プレバイオティクス市場シェアの46.5%をリードし、2030年にかけてCAGR 5.40%で拡大しています。

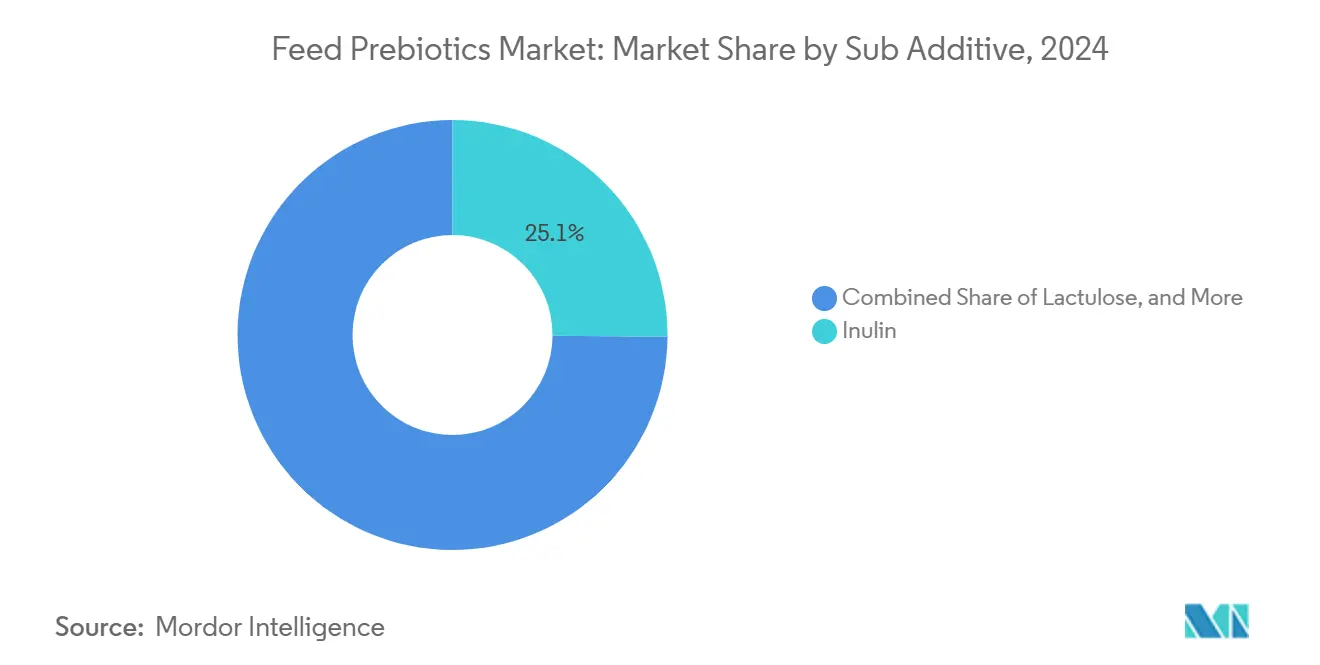

- サブ添加物別では、イヌリンが2024年の飼料プレバイオティクス市場規模の25.1%を占め、2025年から2030年にかけてCAGR 5.37%で拡大すると予測されています。

- 地域別では、アジア太平洋が2024年に31.6%の収益シェアを獲得し、北米が2030年にかけてCAGR 4.82%で最も速い地域成長率を記録すると予測されています。

世界の飼料プレバイオティクス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 抗生物質成長促進剤に対する規制上の禁止 | +1.8% | 欧州、北米、およびアジア太平洋新興市場で最も強い影響を持つグローバル市場 | 中期(2〜4年) |

| アジア太平洋における産業的家禽および養殖農業の強化 | +1.2% | アジア太平洋を中心に、中東・アフリカおよび北米への波及効果 | 長期(4年以上) |

| 食品サービス大手からの抗生物質不使用肉への需要 | +0.9% | 北米および欧州を中心に、世界の都市部へ拡大 | 短期(2年以下) |

| 酵素生産の革新による製造コストの削減 | +0.7% | 北米および欧州に製造拠点が集中するグローバル市場 | 中期(2〜4年) |

| 農業産業廃棄物のプレバイオティクス原料への有効活用 | +0.5% | 農業地域で最も高い影響を持つグローバル市場 | 長期(4年以上) |

| 微生物代謝経路を標的とするプレシジョンバイオティクス | +0.4% | 北米および欧州を起点に、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抗生物質成長促進剤に対する規制上の禁止

規制当局は飼料から抗生物質成長促進剤を体系的に排除しており、配合業者はパフォーマンスを維持する機能的代替品を採用せざるを得なくなっています。米国食品医薬品局(FDA)の獣医飼料指令(Veterinary Feed Directive)は監督コストを引き上げ、欧州連合は抗菌性成長促進剤を全面禁止し、中国のコリスチン禁止はプレバイオティクスソリューションに対して年間推定4億米ドルの市場機会を開きました[1]出典:米国食品医薬品局、「獣医飼料指令」、FDA.GOV。ブラジルが残留物モニタリングを強化するにつれ、コンプライアンスリスクを価格に織り込んだ場合、プレバイオティクスは総コストの面で従来の添加物と真っ向から競合するようになっています。この規制強化は先進国市場を超えて広がっており、ブラジル農業省が離脱期間ゼロの飼料添加物を優遇するより厳格な残留物モニタリングプロトコルを実施しています。これらの規制変更の連鎖的な影響は飼料配合の経済性を根本的に変え、コンプライアンスおよびリスク管理コストを考慮した場合、プレバイオティクスを従来の成長促進剤とコスト競争力のある選択肢にしています。

アジア太平洋における産業的家禽および養殖農業の強化

アジア太平洋の高密度畜産業は、バイオセキュリティ条件下での飼料効率を維持するために精密プレバイオティクスプログラムを採用しています。中国の再建は腸内マイクロバイオーム管理を重視しており、ベトナムの820万メートルトン規模の養殖セクターは水質ストレスを軽減するためにプレバイオティクス強化飼料を使用しています。年率8%で拡大しているインドの家禽産業は、抗生物質不使用鶏肉の輸出プロトコルを満たすためにプレバイオティクスを取り入れています。この産業化トレンドはアジア太平洋地域を超えて広がっており、南米の事業者も輸出競争力を維持しながら国内タンパク質需要の増加に対応するために同様のアプローチを採用しています。

食品サービス大手からの抗生物質不使用肉への需要

主要な食品サービス企業は、サプライチェーン全体の飼料添加物選択に直接影響を与える包括的な抗生物質不使用調達方針を実施しています。マクドナルドが2027年までに世界的に抗生物質不使用鶏肉を調達するというコミットメントは、サプライヤーに対して代替腸内健康管理戦略を実証することを求める契約上の要件を生み出しており、プレバイオティクスが最も技術的に実行可能なソリューションとなっています[2]出典:マクドナルド・コーポレーション、「抗生物質方針アップデート2024」、MCDONALDS.COM。欧州の小売チェーンも同様の要件を実施しており、テスコとカルフールは抗生物質削減の取り組みを評価し、優先調達契約を通じてプレバイオティクスの採用を奨励するサプライヤースコアカードを設けています。この企業方針の整合は、プレバイオティクス補給製品が5〜8%の価格プレミアムを獲得するプレミアム市場セグメントを生み出し、プレバイオティクス配合に伴う追加飼料コストを正当化しています。

酵素生産の革新による製造コストの削減

酵素バイオリファイナリー技術の進歩は、複合オリゴ糖生産のコスト構造を根本的に変え、以前は高価だったプレバイオティクス化合物を主流の飼料用途に経済的に実行可能なものにしています。DSMのキシロオリゴ糖生産向け独自酵素プラットフォームは、主に基質利用率の向上と処理時間の短縮により、2024年以降30%のコスト削減を達成しています。酵素プロセスのスケーラビリティにより、特定の動物種および生産段階に最適化された特殊プレバイオティクスブレンドの生産も可能となり、製品差別化とプレミアム価格設定の機会を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 飼料配合業者の高い価格感度 | -0.8% | 価格に敏感な新興市場で最も強い影響を持つグローバル市場 | 短期(2年以下) |

| 畜産種および飼料による有効性のばらつき | -0.6% | 多様な生産システムにおいて特に課題があるグローバル市場 | 中期(2〜4年) |

| 新規ベータ-MOSに対する無作為化フィールドトライアルの不足 | -0.4% | 広範なデータが規制承認に必要な北米および欧州 | 長期(4年以上) |

| 予算シェアをめぐるプロバイオティクスおよびフィトジェニクスとの競合 | -0.5% | プレミアム飼料セグメントで激しい競争があるグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

飼料配合業者の高い価格感度

飼料配合決定における本質的な価格感度は、特に畜産生産者が薄い利益率で事業を行い、長期的なパフォーマンス上の利益よりも即時のコスト削減を優先する市場において、プレバイオティクスの採用に対する重大な障壁を生み出しています。飼料は集約的畜産業における総生産コストの通常60〜70%を占めており、配合業者は投資対効果が実証されることなくメートルトン当たりの飼料コストを増加させる原料の代替に対して非常に慎重です。この価格感度により、プレバイオティクスメーカーは飼料メートルトン当たりのコストを削減しながら機能性を提供する低配合率製品および複合配合物を開発せざるを得なくなっています。

畜産種および飼料による有効性のばらつき

異なる畜産種、生産システム、および飼料組成にわたるプレバイオティクス化合物の有効性のばらつきは、飼料配合業者の間に懐疑論を生み出し、標準化された適用プロトコルの開発を制限しています。イリノイ大学が実施した研究では、フルクトオリゴ糖の補給がトウモロコシ大豆飼料において飼料変換効率を12%改善したが、小麦ベースの配合では有意な効果が見られなかったことが示されており、プレバイオティクス化合物と基礎飼料組成との複雑な相互作用が浮き彫りになっています。このばらつきは保守的な採用パターンをもたらし、生産者は本格的なプレバイオティクスプログラムにコミットする前に小規模試験を実施するため、市場浸透が遅れ、数量成長の可能性が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ添加物別:イヌリンが二重機能性によって優位を維持

イヌリンは2024年の飼料プレバイオティクス市場において25.1%のシェアを維持し、2030年にかけてCAGR 5.37%でセグメント成長をリードしています。この化合物の二岐性(ビフィドジェニック)特性は腸内マイクロバイオームにおける有益な細菌の増殖を促進し、その天然の甘みは特に離乳期において飼料摂取量を改善します。フルクトオリゴ糖は広範な研究による検証と確立された製造インフラによって牽引されており、ガラクトオリゴ糖は水中環境での安定性から水産養殖のプレミアム用途での採用が進んでいます。

マンナンオリゴ糖は、サルモネラ菌および大腸菌の定着を減少させる病原体結合特性を活用して家禽用途で引き続き強いパフォーマンスを示しており、キシロオリゴ糖は農業廃棄物流から得られるコスト効率の高い代替品として台頭しています。酵素生産プロセスの開発により、特定の病原性細菌株に対して強化された結合親和性を示す新規β-マンナンオリゴ糖の商業的実現可能性が高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動物別:家禽セクターが市場リーダーシップを牽引

家禽は2024年の飼料プレバイオティクス市場規模の46.5%を占め、年率5.40%で成長すると予測されています。ブロイラーインテグレーターは、プレバイオティクスが抗生物質成長促進剤に取って代わる際に一貫した飼料変換の向上と死亡率の低下を報告しており、これは35日間の生産サイクルにおいて特に重要です。採卵鶏の事業者は集約的な飼育条件下での産卵量と卵殻品質の一貫性を維持するためにプレバイオティクスプログラムを採用するケースが増えており、成長する特殊家禽セグメントはオーガニックおよび抗生物質不使用認証要件を満たすためにプレミアムプレバイオティクス配合を活用しています。

反芻動物用途は市場シェアが小さいものの、酪農業がイオノフォア飼料添加物の代替品を求める中で大きな成長ポテンシャルを示しており、規制上の精査に直面しています。養殖セグメントは最も急成長している動物カテゴリーを代表しており、エビ養殖業者が集約的生産システムにおける水質課題への対応と疾病圧力の軽減のためにプレバイオティクス強化飼料を採用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2024年に飼料プレバイオティクス市場シェアの31.6%を維持し、その支配的な畜産生産基盤と効率性およびバイオセキュリティを優先する動物農業システムの急速な産業化を反映しています。中国のアフリカ豚熱後の再建は腸内健康管理を重視しており、大規模事業者は強化されたバイオセキュリティプロトコルの下で病原体感受性を低減し生産目標を維持するためにプレバイオティクスプログラムに多額の投資を行っています。

北米は2030年にかけてCAGR 4.81%でグローバル成長をリードしており、厳格な規制執行と技術革新によって同地域が次世代プレバイオティクス用途のテストグラウンドとして位置づけられています。米国市場はFDAによる獣医飼料指令の実施から恩恵を受けており、これにより日常的な抗生物質使用が事実上排除され、代替腸内健康ソリューションへの構造的需要が生まれています。プレバイオティクスは生産効率を維持するための最も技術的に検証されたオプションを代表しています。

欧州は確立された規制枠組みと持続可能な動物生産に対する消費者の嗜好に支えられて着実な市場発展を示しており、製品差別化を通じて高い飼料コストを正当化するプレミアムおよびオーガニックセグメントで特に強みを発揮しています。欧州食品安全機関による飼料添加物認可の継続的な見直しは、実証済みのプレバイオティクス化合物への市場シェアの集約を促進しており、同地域の高度な研究能力が標的オリゴ糖用途における革新を引き続き推進しています。

競合環境

飼料プレバイオティクス市場は低集中度を示しており、専門栄養企業と確立された飼料添加物メーカーが主に価格だけでなく、製品有効性、技術サポート能力、および規制コンプライアンスで競合しています。競合ダイナミクスは、フィールドトライアルを通じて一貫した動物パフォーマンス成果を実証し、種固有の配合ガイダンスを提供する企業の能力によってますます影響を受けており、これが実証済みのプレバイオティクス製品を汎用オリゴ糖サプライヤーと差別化しています。

DSM-Firmenich AG、Biochem Zusatzstoffe Handels- und Produktionsgesellschaft mbH、Vetanco SA、Land O'Lakes, Inc.、およびAlltech, Inc.は、垂直統合とマルチスピーシーズの研究開発パイプラインを通じてスケールメリットを達成し、2024年の価値の相当なシェアを集合的に支配しました[3]出典:国際飼料産業連盟、「世界飼料生産調査2024」、IFIF.ORG。彼らの競争上の優位性は製品カタログを超えて、顧客ロイヤルティを固定化する農場内アドバイザリーサービスにまで及んでいます。

Kemin IndustriesやBENEOのような企業が特化したプレバイオティクスポートフォリオを活用して異なる畜産種および生産システムにわたる特定の腸内健康課題に対処するプレシジョン栄養用途において、新興の機会が存在しています。市場では独自のプレバイオティクスブレンドと標的デリバリーシステムによる製品差別化への注目が高まっており、Novus InternationalやAdisseoなどの企業が特定の動物カテゴリーに対してプレバイオティクスの有効性を最適化する種固有の配合を開発しています。

飼料プレバイオティクス産業のリーダー企業

Alltech, Inc.

Land O'Lakes, Inc.

DSM-Firmenich AG

Vetanco SA

Biochem Zusatzstoffe Handels- und Produktionsgesellschaft mbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:De Heus Animal Nutritionがパンジャブに新しい動物飼料工場を設立しました。1,700万米ドルの投資で建設されたこの施設は、インドで最大かつ最も技術的に先進的な飼料製造ユニットの一つです。工場の設置容量は18万メートルトンであり、飼料プレバイオティクス専用の生産ラインを備えています。

- 2025年8月:DSM Nutritional Productsがアジアの養殖市場を対象に、デルフトにおけるキシロオリゴ糖の生産能力拡大に5,000万米ドルを投じることを表明しました。

- 2024年3月:Alltechが東南アジアの家禽および養殖顧客にサービスを提供するため、タイに4,000万米ドルのプレバイオティクス工場を開設しました。

世界の飼料プレバイオティクス市場レポートの調査範囲

| フルクトオリゴ糖 |

| ガラクトオリゴ糖 |

| イヌリン |

| ラクツロース |

| マンナンオリゴ糖 |

| キシロオリゴ糖 |

| その他のプレバイオティクス |

| 養殖 | 魚 |

| エビ | |

| その他の養殖種 | |

| 家禽 | ブロイラー |

| 採卵鶏 | |

| その他の家禽 | |

| 反芻動物 | 肉用牛 |

| 乳牛 | |

| その他の反芻動物 | |

| 豚 | |

| その他の動物 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| トルコ | |

| 英国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| インドネシア | |

| 韓国 | |

| タイ | |

| ベトナム | |

| オーストラリア | |

| フィリピン | |

| アジア太平洋その他 | |

| 中東 | イラン |

| サウジアラビア | |

| 中東その他 | |

| アフリカ | エジプト |

| ケニア | |

| 南アフリカ | |

| アフリカその他 |

| サブ添加物 | フルクトオリゴ糖 | |

| ガラクトオリゴ糖 | ||

| イヌリン | ||

| ラクツロース | ||

| マンナンオリゴ糖 | ||

| キシロオリゴ糖 | ||

| その他のプレバイオティクス | ||

| 動物 | 養殖 | 魚 |

| エビ | ||

| その他の養殖種 | ||

| 家禽 | ブロイラー | |

| 採卵鶏 | ||

| その他の家禽 | ||

| 反芻動物 | 肉用牛 | |

| 乳牛 | ||

| その他の反芻動物 | ||

| 豚 | ||

| その他の動物 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 英国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| オーストラリア | ||

| フィリピン | ||

| アジア太平洋その他 | ||

| 中東 | イラン | |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | エジプト | |

| ケニア | ||

| 南アフリカ | ||

| アフリカその他 | ||

レポートで回答される主要な質問

飼料プレバイオティクス市場の2030年までの予測成長率は?

飼料プレバイオティクス市場はCAGR 5.13%で2030年まで拡大すると予測されています。

現在、畜産用プレバイオティクスの需要をリードしている地域はどこですか?

アジア太平洋は大規模な畜産基盤と急速な農場の産業化により、世界需要の31.6%を占めています。

家禽生産者がプレバイオティクスの最大の利用者である理由は何ですか?

家禽農場は35日間の高速サイクルにおいて飼料変換を維持し、抗生物質不使用基準を満たすためにプレバイオティクスに依存しています。

酵素技術はプレバイオティクスの価格にどのような影響を与えましたか?

酵素バイオリファイナリーは2024年以降、マンナンオリゴ糖およびキシロオリゴ糖のコストを15〜20%低下させ、手頃な価格を改善しました。

最終更新日: