飼料プロバイオティクス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

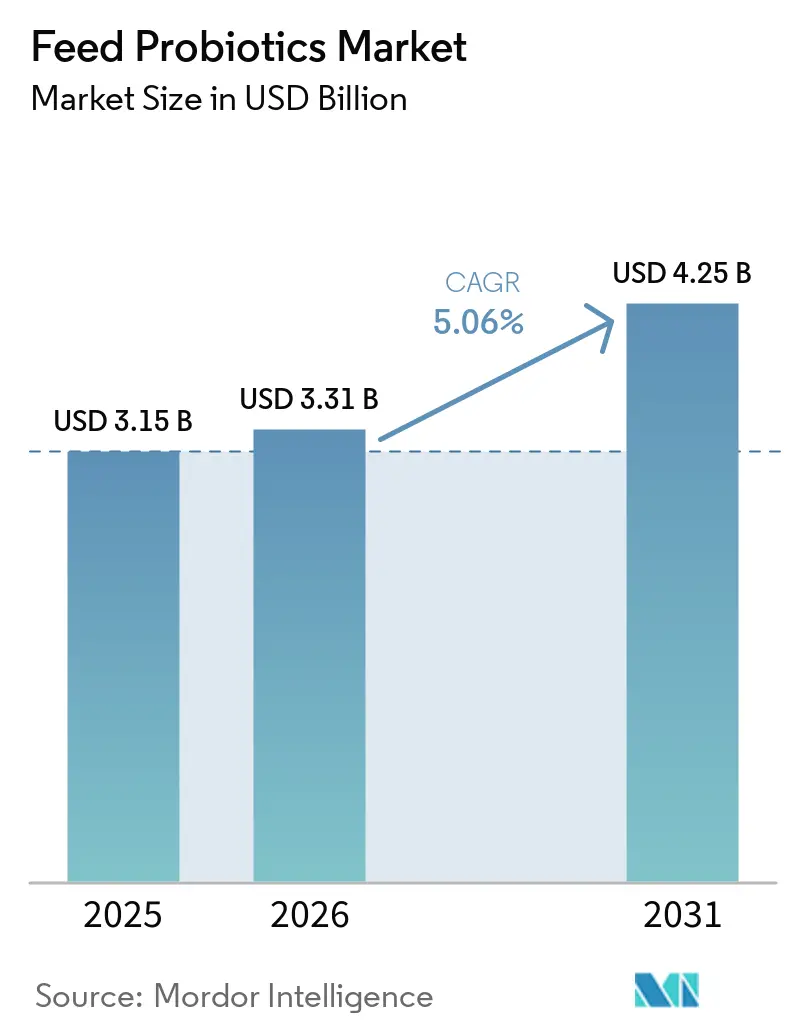

| 市場規模 (2026) | 3.31 十億米ドル |

| 市場規模 (2031) | 4.25 十億米ドル |

| 成長率 (2026 - 2031) | 5.06% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飼料プロバイオティクス市場分析

飼料プロバイオティクス市場規模は2025年に31億5,000万USDと評価され、2026年の33億1,000万USDから2031年には42億5,000万USDへと成長する見込みであり、2026年から2031年にかけてCAGR 5.06%で推移すると予測されています。この成長は、畜産生産者が抗生物質成長促進剤(AGP)から離れる動きと、主要生産国における飼料プログラムでの抗菌薬使用に関するより厳格な規制の施行によって牽引されています。さらに、家禽、豚、反芻動物、水産養殖システムの規模拡大が、利益率を維持するための安定した飼料効率と腸内健康ソリューションへの需要を高めています。顧客がプロバイオティクスを酵素やその他の栄養ツールと合わせて単一のベンダーから購入することを好む傾向があるため、包括的なバイオソリューションポートフォリオを持つサプライヤーが競争上の優位性を獲得しています。市場はまた、ペレット化プロセス中も生存可能な耐熱性バチルス製品や、さまざまな動物カテゴリーに利用可能な商業用菌株の範囲を拡大する新たな規制承認などの進歩からも恩恵を受けています。これらの要因が飼料プロバイオティクス市場の安定した成長に寄与しており、発酵能力、規制専門知識、フィールドサポートに優れた企業が有利な立場にあります。

主要レポートのポイント

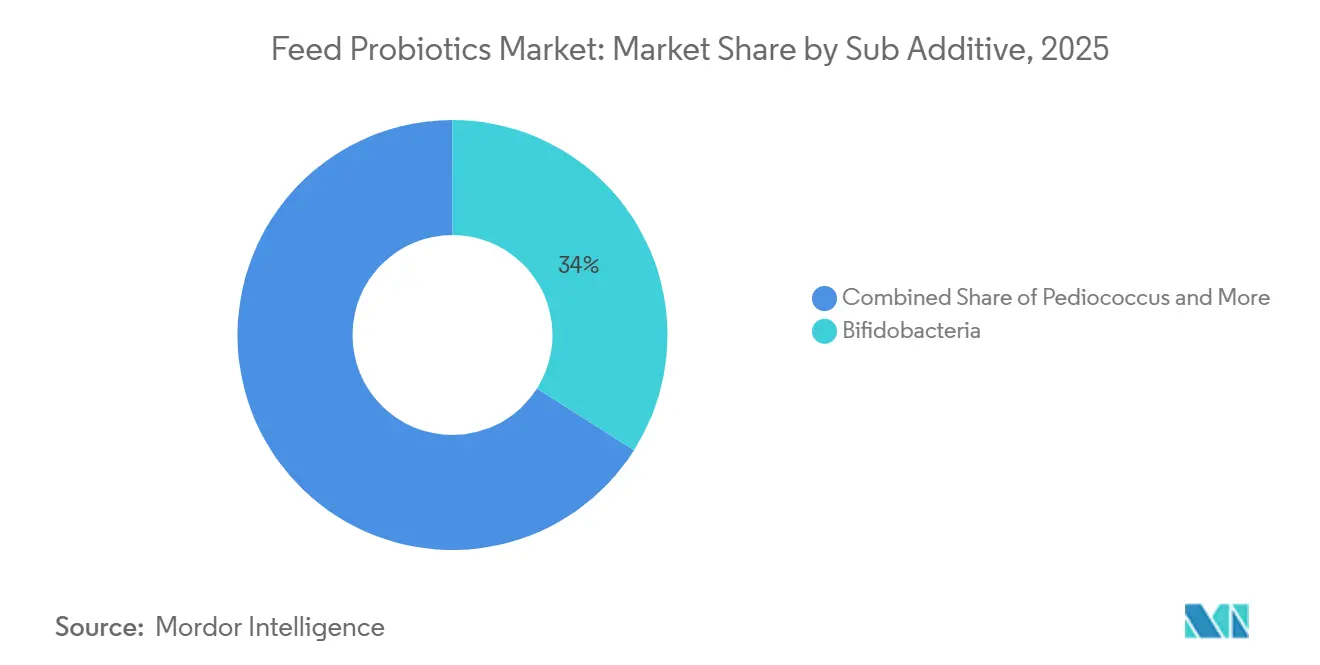

- サブ添加物別では、飼料プロバイオティクス市場におけるビフィドバクテリアのシェアが2025年に最大の34.0%を占め、ビフィドバクテリア市場規模は2026年から2031年にかけて最も速い5.4%のCAGRで成長する見込みです。

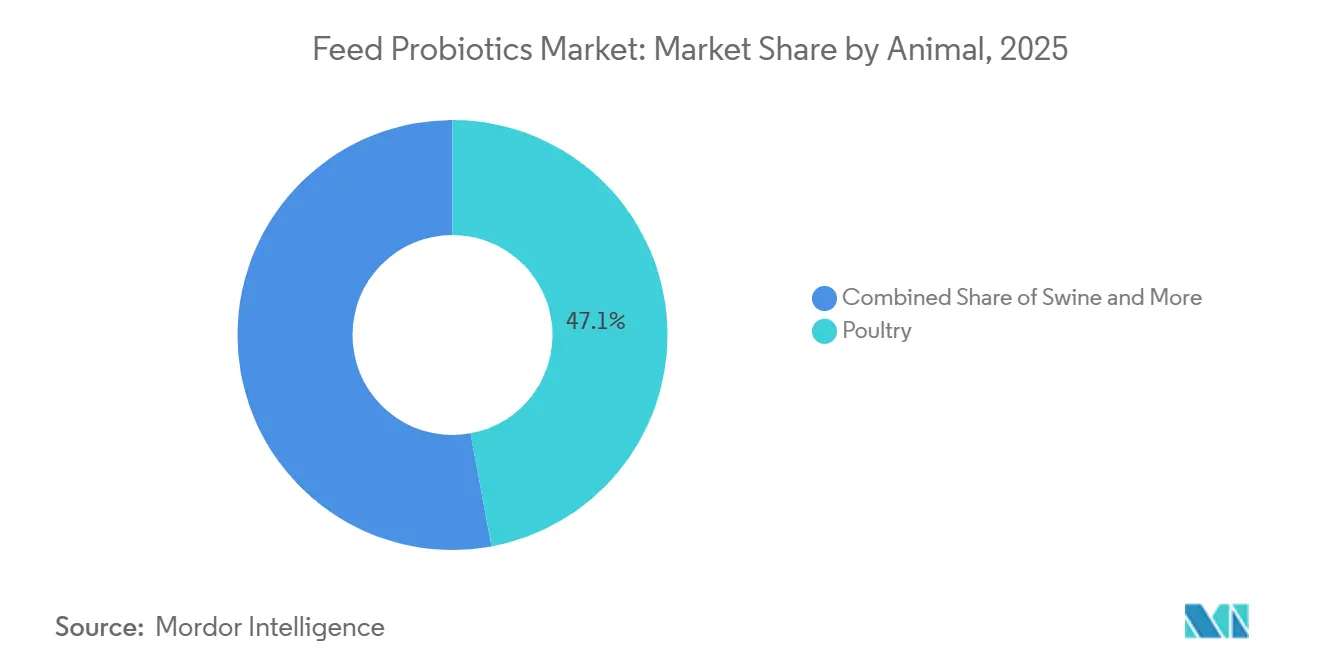

- 動物別では、飼料プロバイオティクス市場における家禽のシェアが2025年に最大の47.1%を占め、家禽市場規模は2026年から2031年にかけて最も速い5.2%のCAGRで拡大する予測です。

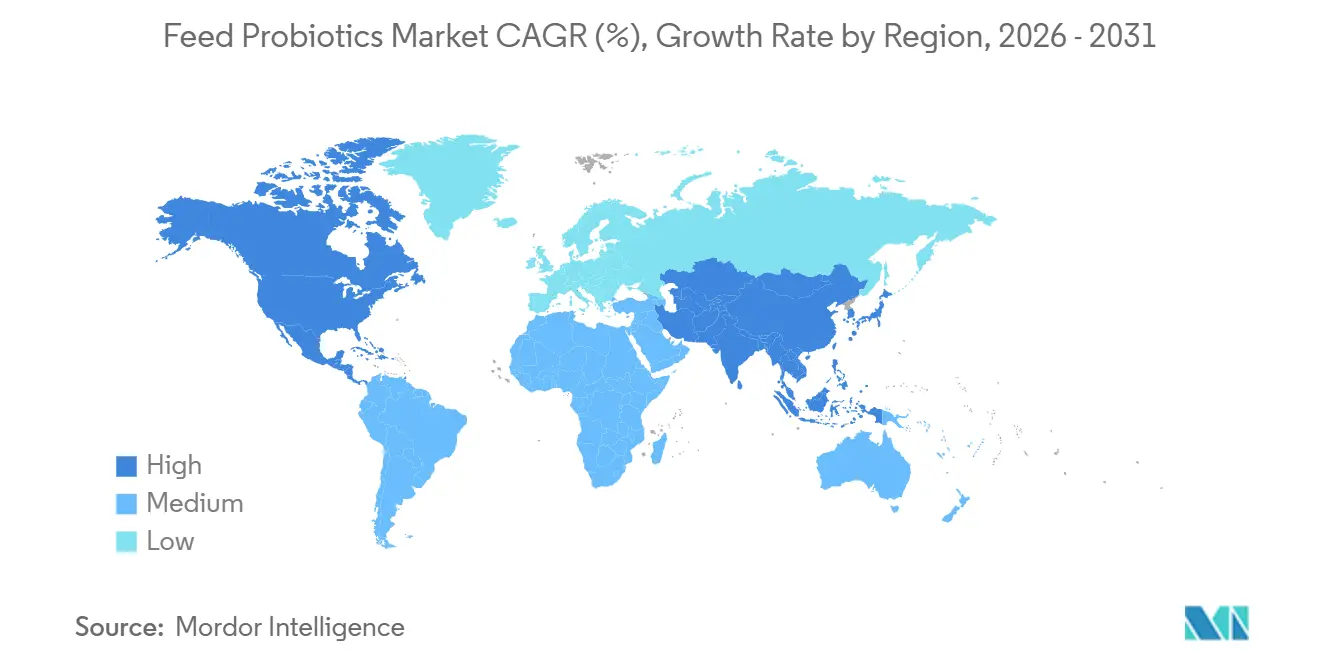

- 地域別では、飼料プロバイオティクス市場におけるアジア太平洋のシェアが2025年に最大の32.5%を占め、北米の飼料プロバイオティクス市場規模は2026年から2031年にかけて最も速い5.5%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の飼料プロバイオティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗生物質成長促進剤規制と抗生物質フリー生産 | +1.5% | 世界全体 | 中期(2〜4年) |

| 家禽生産規模と飼料効率への注力 | +1.2% | 世界全体、南北アメリカおよびアジア太平洋が主導 | 短期(2年以内) |

| アジア太平洋の畜産・水産養殖の集約化 | +1.0% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 耐熱性バチルスおよびドライフォーマット製剤の改善 | +0.7% | 世界全体 | 中期(2〜4年) |

| 動物性タンパク質におけるカーボン強度削減とスコープ3圧力 | +0.5% | 北米および欧州連合、アジア太平洋へ拡大中 | 長期(4年以上) |

| エビ疾病管理と水質管理プログラム | +0.4% | アジア太平洋および南米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

抗生物質成長促進剤規制と抗生物質フリー生産

抗生物質成長促進剤に対する規制が飼料プロバイオティクス市場における需要増加を牽引しており、畜産生産者は腸内健康と生産性能を支援するための非抗生物質代替品を求めています。インド食品安全基準局(FSSAI)は、2025年4月1日より食用動物への医学的に重要な複数の抗生物質の使用を禁止する規制を発表しました[1]出典:インド食品安全基準局(FSSAI)、「抗生物質および農作物汚染物質限度に関する2024年第一次改正規則」、fssai.gov.in。。この規制変更は、代替ソリューションとしてのプロバイオティクス系飼料添加物の採用を促進しています。バチルスおよびラクトバチルス系プロバイオティクスへの需要が高まっており、これらの製品は抗生物質成長促進剤に依存することなく、飼料効率、消化安定性、動物の健康を向上させます。

家禽生産規模と飼料効率への注力

家禽生産の規模は飼料プロバイオティクス市場において引き続き強い需要を牽引しており、ブロイラー事業は飼料効率と生産最適化に大きく依存しています。米国農務省(USDA)海外農業局(FAS)によると、世界の鶏肉生産量は2026年までに1億1,070万メートルトンに達すると予測されており、前年比3%の増加を反映しています[2]出典:インド食品安全基準局(FSSAI)、「食品安全基準(汚染物質、毒素および残留物)第一次改正規則2024年」、fssai.gov.in。この成長は主に中国、ブラジル、米国における拡大に起因しています。このレベルでの家禽生産量の増加は、集約的なブロイラーシステムにおける腸内健康の支援、栄養素利用の向上、生産安定性の確保を行うプロバイオティクス飼料添加物への需要を高めています。

アジア太平洋の畜産・水産養殖の集約化

アジア太平洋地域は引き続き飼料プロバイオティクス市場の成長における重要な牽引役であり、畜産および水産養殖生産の急速な拡大によって推進されています。この成長は飼料効率と動物健康ソリューションへの需要を高めています。経済協力開発機構(OECD)・国連食糧農業機関(FAO)農業アウトルック2025〜2034によると、インドおよび東南アジア諸国は2034年までに世界の食料消費成長の39%を占めると予測されており、前の10年間の32%から上昇しています[3]出典:米国農務省海外農業局(FAS)、「畜産・家禽:世界市場と貿易」、2025年4月、apps.fas.usda.gov。この生産の集約化は、腸内健康、栄養素利用、全体的な生産性能を向上させるために、家禽、エビ、魚、畜産システムにおけるプロバイオティクス飼料添加物のより広範な採用を促進しています。

耐熱性バチルスおよびドライフォーマット製剤の改善

耐熱性バチルス製品の進歩は、以前は飼料プロバイオティクス市場を制約していた重大な技術的課題に対処しました。ペレット飼料の製造では、熱と水分に耐えるよう設計されていない生きた微生物に害を与える可能性のある最高95℃に達する温度が伴うことがあります。2026年4月の欧州連合におけるNovonesis A/SのBovacillusの発売は、商業的基準としての耐熱性の重要性の高まりを示しており、ペレット、プレミックス、トータルミックスレーション、ミネラルブロック、液体飼料フォーマットでの使用を目的として設計され、最高95℃の温度で安定を保つよう規定されています。この開発は、飼料工場が追加のコーティングコストや取り扱いの複雑さを生じさせることなく、標準的な製造プロセスにシームレスに統合できる製品を好むため、重要な意味を持ちます。より安定したドライフォーム製品の導入により、飼料プロバイオティクス市場は以前よりも効果的に反芻動物、豚、水産飼料ユーザーに対応できる体制が整っています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィールドレベルの菌株性能のばらつき | -0.6% | 世界全体 | 短期(2年以内) |

| 複数法域にわたる微生物登録の負担 | -0.5% | 世界全体、特に欧州連合、米国、インド、日本 | 中期(2〜4年) |

| 非胞子形成菌株のペレット化および保管中の生存率損失 | -0.4% | 世界全体 | 短期(2年以内) |

| ポストバイオティクスおよびパラプロバイオティクスによる代替リスク | -0.3% | 欧州連合および北米、アジア太平洋では初期段階 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フィールドレベルの菌株性能のばらつき

フィールドレベルの性能のばらつきは飼料プロバイオティクス市場にとって重大な課題をもたらしており、プロバイオティクスの有効性はさまざまな商業的農業環境によって大きく異なる可能性があります。チリ、サンティアゴのチリ大学の研究者によって「Frontiers in Animal Science」に掲載された2025年のメタ分析では、バチルス系プロバイオティクスがブロイラーの体重増加を平均152g増加させた一方、ラクトバチルス系プロバイオティクスは分析された試験条件下で平均221.6gの改善を示したことが明らかになりました。プロバイオティクス菌株と生産環境にわたるこれらの結果のばらつきは、畜産生産者の信頼を損ない、繰り返し使用を制限し、飼料プロバイオティクス製品のより広範な商業化を妨げる可能性があります。

複数法域にわたる微生物登録の負担

複数法域にわたる微生物登録要件は、飼料プロバイオティクス市場に対する重大な抑制要因として引き続き機能しています。プロバイオティクスの承認は菌株固有であり、主要市場において独立して規制されています。例えば、欧州連合では、欧州委員会施行規則(EU)2025/1468が、欧州食品安全機関(EFSA)による包括的な評価と規制審査を経た後にのみ、Bacillus subtilis DSM 33862およびLentilactobacillus buchneri DSM 12856の使用を承認しました。これらの菌株および国固有の承認プロセスは、特に規制リソースが限られた小規模なプロバイオティクスメーカーにとって、コンプライアンスコストを増加させ、商業化のタイムラインを延長させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ添加物別:ビフィドバクテリアがシェアと成長をリード

飼料プロバイオティクス市場におけるビフィドバクテリアのシェアは2025年に最大の34.0%を占めました。この優位性は、消化安定性と初期の腸内健康が重要な優先事項である家禽、豚、子牛、水産養殖の栄養プログラムにおける広範な商業的応用に起因しています。サプライヤーは、さまざまな動物システムにわたる微生物安定性と飼料性能を向上させるために、ビフィドバクテリアをラクトバチルスおよびバチルス種と組み合わせた多菌株プロバイオティクス製剤の開発をますます進めています。さらに、このカテゴリーは主要な畜産生産国における確立された規制上の受け入れから恩恵を受けており、統合飼料メーカーおよび世界規模の大型動物性タンパク質生産者による採用を促進しています。

ビフィドバクテリアの飼料プロバイオティクス市場規模は、2026年から2031年にかけて最も速い5.4%のCAGRで成長する予測です。この成長は、特に子牛スターター、育成豚飼料、孵化場栄養プログラム、水産養殖飼料における若齢動物のマイクロバイオーム管理への関心の高まりによって牽引されています。生産者は、生産性を損なうことなく消化効率を向上させ、抗生物質削減生産システムを支援するプロバイオティクスソリューションに注力しています。競争戦略は、商業的飼料加工要件に合致した科学的に検証された菌株の組み合わせと耐熱性製剤へとシフトしています。これらの動向は、確立された畜産業界および世界中の新興水産養殖セクターにわたるビフィドバクテリア系製品のより広範な採用を促進しています。

動物別:家禽が規模と成長をリード

飼料プロバイオティクス市場における家禽のシェアは2025年に最大の47.1%を占めました。家禽は、集約的農業経営における高い飼料効率、迅速な生産サイクル、ブロイラーおよびレイヤーシステムで求められる抗生物質依存度の低減により、主要な消費セグメントであり続けています。大規模な商業的家禽生産者は、消化性能の向上、群れの一貫性の確保、高密度条件下での生産安定性の維持のためにプロバイオティクス補給をますます採用しています。ブロイラーシステムは特に重要であり、飼料転換率と鳥の性能のわずかな改善でも、年間複数の生産サイクルにわたって実質的な運営上の価値をもたらします。さらに、レイヤー事業は長期サイクルの栄養管理と世界的な腸内健康最適化プログラムを通じて安定した需要に貢献しています。

家禽市場規模は2026年から2031年にかけて最も速い5.2%のCAGRで成長する見込みです。この成長は、鶏肉需要の増加、統合ブロイラーシステムの継続的な拡大、主要生産国における抗生物質削減生産モデルの採用拡大によって牽引されています。プロバイオティクスサプライヤーは、現代の飼料製造システムに合わせた耐熱性菌株、水溶性フォーマット、多菌種微生物の組み合わせを導入することで、家禽向け製品ポートフォリオを強化しています。水産養殖および豚への応用も着実な成長を遂げていますが、家禽はその生産規模と世界的に速い採用サイクルにより、技術投資と商業開発の主要な焦点であり続けています。

地域分析

アジア太平洋は飼料プロバイオティクス市場において最大の地理的シェアを占め、2025年に32.5%を保持しました。この二重のリーダーシップは、水産養殖と陸上畜産の両カテゴリーにおける同地域の優位性に起因しています。米国農務省(USDA)によると、中国は同地域におけるプロバイオティクスの最大の単一国需要センターであり続けており、2026年に1,730万メートルトンと予測される世界第2位の鶏肉生産国としての地位によって牽引されています。東南アジアでは、タイ、ベトナム、インドネシア、フィリピンなどのエビ生産国がプロバイオティクスへの集中した需要を示しており、急性肝膵臓壊死症(AHPND)のバイオセキュリティプログラムが飼料および養殖池水への応用においてバチルスおよびラクトバチルスソリューションの使用を促進しています。

北米は2026年から2031年にかけて最も速い5.5%のCAGRで成長する見込みであり、技術的に先進的で高付加価値な市場として位置づけられており、米国は世界最大の単一国鶏肉生産量を誇っています。この成長は、大規模な商業的畜産事業、精密栄養プログラムの広範な採用、抗生物質削減動物生産システムへの需要の高まりによって支えられています。米国農務省海外農業局によると、米国の鶏肉生産量は2025年の2,170万メートルトンから2026年には2,220万メートルトンへと増加する見込みであり、家禽生産におけるプロバイオティクス飼料添加物の重要な商業基盤を形成しています。さらに、大規模な統合飼料・畜産企業が飼料効率の向上と腸内健康の最適化のために直接給与微生物プログラムへの投資を行っています。

南米は、特にブラジルとアルゼンチンにおける輸出志向の家禽および豚生産システムを通じて、引き続き意味のある商業的需要に貢献しています。欧州は、長年にわたる抗菌薬削減政策、高度な飼料製造基準、微生物製品に対する強力な規制監督に支えられた成熟した地域であり続けています。一方、中東およびアフリカは、家禽統合の拡大、水産養殖投資、および一部の国における配合飼料生産に牽引され、飼料プロバイオティクスの採用を徐々に増加させています。この地域における主要な需要センターには、サウジアラビア、トルコ、南アフリカ、エジプトが含まれており、商業的畜産事業者が現代の集約的動物生産システムを支援するために飼料効率、消化安定性、非抗生物質栄養ソリューションに注力しています。

競合環境

飼料プロバイオティクス市場は、多国籍サプライヤーが大規模な発酵能力、より広範な微生物菌株ライブラリー、および強力な規制能力を背景に地域メーカーよりも強い地位を占める、適度に分散した構造を維持しています。Novozymes A/S、DSM-Firmenich AG、Evonik Industries AG、International Flavors & Fragrances Inc.、Archer Daniels Midland Companyなどの主要プレーヤーは、菌株開発の進歩、技術サポート、広範な流通ネットワークを通じて競争しています。

競争活動は、家禽、豚、反芻動物、水産養殖への応用にわたる菌株安定性、飼料加工適合性、および動物種固有の製品ポジショニングの改善にますます注力しています。主要サプライヤーは、商業的飼料製造に合わせた耐熱性バチルス製品、多菌株微生物ブレンド、精密発酵技術に投資しています。さらに、企業は顧客維持率を向上させ、実際の農業条件下での製品性能を検証するために、技術サービスネットワークとデモンストレーションプログラムを強化しています。

飼料プロバイオティクス市場における戦略は、統合栄養プラットフォーム、地域製造の拡大、商業飼料生産者とのより緊密な協力へとシフトしています。2024年3月、Evonik Industries AGとQingdao Vland Biotech Group Co., Ltd.は、畜産栄養向けのプロバイオティクス生産と地域供給能力を強化するために中国での合弁事業の操業を開始しました。さらに、大手企業はデジタル農場支援プログラムとマイクロバイオームベースの栄養サービスを拡大し、製品差別化を強化しています。競争上の優位性は、規制承認の確保、一貫した大規模製造の達成、集約的な商業生産環境における測定可能な性能の実証にますます依存しています。

飼料プロバイオティクス業界リーダー

Novonesis A/S

DSM-Firmenich AG

Evonik Industries AG

International Flavors & Fragrances Inc.

Archer Daniels Midland Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:欧州委員会施行規則(欧州連合)2026/1037により、欧州連合内のすべての動物種に対する飼料添加物としてEnterococcus lactis NCIMB 10415の使用が承認されました。この規制上の動向は、商業的に利用可能なエンテロコッカス菌株の範囲を広げ、欧州連合内のさまざまな畜産カテゴリーへの市場参入を促進します。

- 2026年4月:Novonesis A/Sは欧州連合においてBovacillusを発売し、同地域で泌乳期乳牛向けに特別に登録された初のバチルス系プロバイオティクスとして位置づけました。この製品は最高95℃まで耐熱性を持ち、ペレット、プレミックス、トータルミックスレーション、ミネラルブロック、液体飼料フォーマットで使用可能です。

- 2025年11月:Evonik Industries AGは家禽栄養向けEcobiol Bacillus CECT 5940プロバイオティクスの改良製剤を発売し、以前の競合プロバイオティクス製品と比較して46%速い発芽速度を達成しました。この強化された腸内定着速度は、孵化後の重要な初期数日間におけるブロイラーの初期飼料効率指標を向上させます。

世界の飼料プロバイオティクス市場レポートの調査範囲

飼料プロバイオティクスとは、腸内健康、消化、栄養吸収、および動物全体の性能を向上させるために動物飼料に配合される生きた微生物です。これらは一般的に家禽、豚、反芻動物、水産養殖において飼料効率の向上、免疫のサポート、抗生物質削減生産システムの促進のために利用されています。飼料プロバイオティクス市場レポートは、サブ添加物別(ビフィドバクテリア、エンテロコッカス、ラクトバチルス、ペディオコッカス、ストレプトコッカス、その他のプロバイオティクス)、動物別(水産養殖、家禽、反芻動物、豚、その他の動物)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額(USD)および数量(メートルトン)で提供されます。

| ビフィドバクテリア |

| エンテロコッカス |

| ラクトバチルス |

| ペディオコッカス |

| ストレプトコッカス |

| その他のプロバイオティクス |

| 水産養殖 | 魚 |

| エビ | |

| その他の水産養殖種 | |

| 家禽 | ブロイラー |

| レイヤー | |

| その他の家禽 | |

| 反芻動物 | 肉用牛 |

| 乳用牛 | |

| その他の反芻動物 | |

| 豚 | |

| その他の動物 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| 英国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| インドネシア | |

| 韓国 | |

| タイ | |

| ベトナム | |

| オーストラリア | |

| フィリピン | |

| アジア太平洋その他 | |

| 中東 | イラン |

| トルコ | |

| サウジアラビア | |

| 中東その他 | |

| アフリカ | エジプト |

| ケニア | |

| 南アフリカ | |

| アフリカその他 |

| サブ添加物別 | ビフィドバクテリア | |

| エンテロコッカス | ||

| ラクトバチルス | ||

| ペディオコッカス | ||

| ストレプトコッカス | ||

| その他のプロバイオティクス | ||

| 動物別 | 水産養殖 | 魚 |

| エビ | ||

| その他の水産養殖種 | ||

| 家禽 | ブロイラー | |

| レイヤー | ||

| その他の家禽 | ||

| 反芻動物 | 肉用牛 | |

| 乳用牛 | ||

| その他の反芻動物 | ||

| 豚 | ||

| その他の動物 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| オーストラリア | ||

| フィリピン | ||

| アジア太平洋その他 | ||

| 中東 | イラン | |

| トルコ | ||

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | エジプト | |

| ケニア | ||

| 南アフリカ | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2026年の飼料プロバイオティクス市場の現在の規模は?

飼料プロバイオティクス市場規模は2026年に33億1,000万USDです。

飼料プロバイオティクスへの需要が最も大きい動物グループはどれですか?

家禽は最大の動物セグメントであり、2025年に47.1%の市場シェアを占めています。

販売と成長をリードしているサブ添加物はどれですか?

ビフィドバクテリアの市場シェアは2025年に最大の34.0%をリードしました

なぜアジア太平洋が最大の地域的機会なのですか?

アジア太平洋は2025年に最大の32.5%の市場シェアを保持しました。これは、大規模な畜産生産と急成長する水産養殖、特に中国、インド、東南アジアを中心とするタンパク質需要の増加を組み合わせているためです。

最終更新日: