Marktgröße und Marktanteil für Futter-Präbiotika

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Marktgröße (2025) | 2.98 Milliarden US-Dollar |

| Marktgröße (2030) | 3.83 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.13% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Futter-Präbiotika von Mordor Intelligence

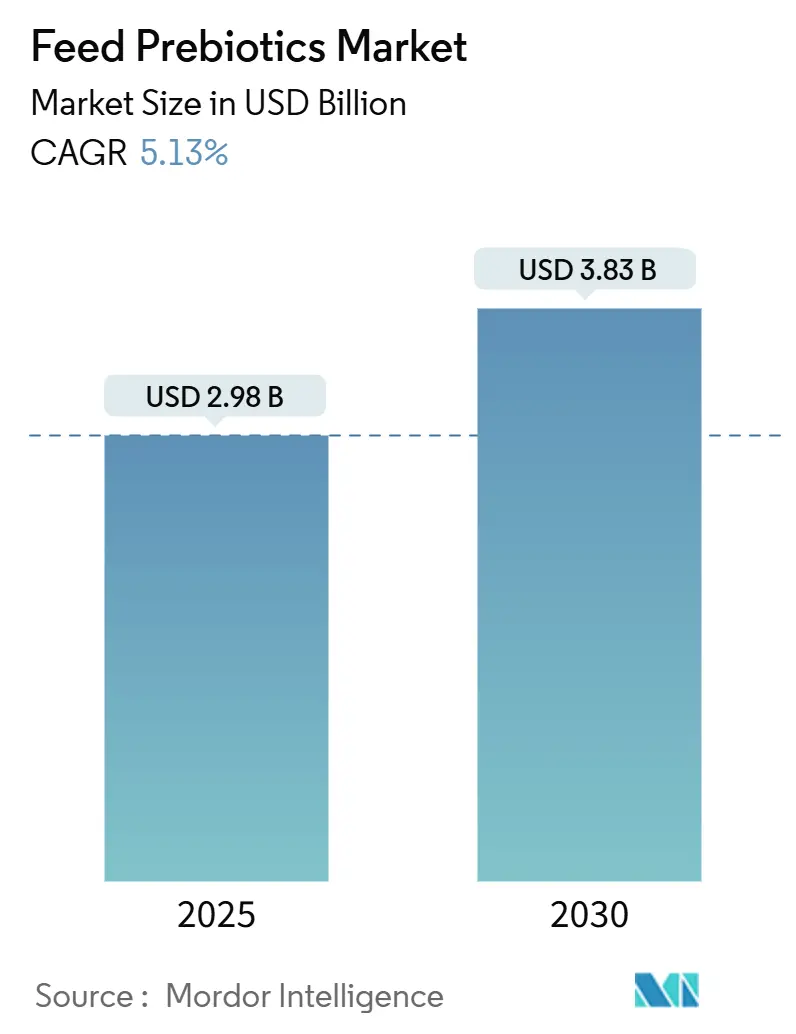

Die Marktgröße für Futter-Präbiotika beträgt im Jahr 2025 2,98 Milliarden USD und soll bis 2030 auf 3,83 Milliarden USD anwachsen, was einer CAGR von 5,13 % über den Prognosezeitraum entspricht. Der Aufwärtstrend wird durch strenge globale Vorschriften zur Einschränkung des Einsatzes von antibiotischen Wachstumsförderern, die steigende Nachfrage nach antibiotikafreiem Fleisch sowie laufende Kostensenkungen durch Innovationen in der enzymatischen Produktion angetrieben. Die rasche Industrialisierung der Geflügel- und Aquakulturlandwirtschaft im Asien-Pazifik-Raum, kombiniert mit proaktiver Compliance in Nordamerika, hat die Verbindung zwischen Darmgesundheitslösungen und Produktivitätszielen weiter gestärkt und den Markt für Futter-Präbiotika für eine nachhaltige Expansion positioniert. Der wachsende Verbraucherdruck auf Großunternehmen im Lebensmittelservice und Einzelhandelsketten, medizinisch wichtige Antibiotika zu eliminieren, gepaart mit vertikalen Integrationsstrategien führender Hersteller, erschließt weiterhin neue kommerzielle Möglichkeiten.

Wichtigste Erkenntnisse des Berichts

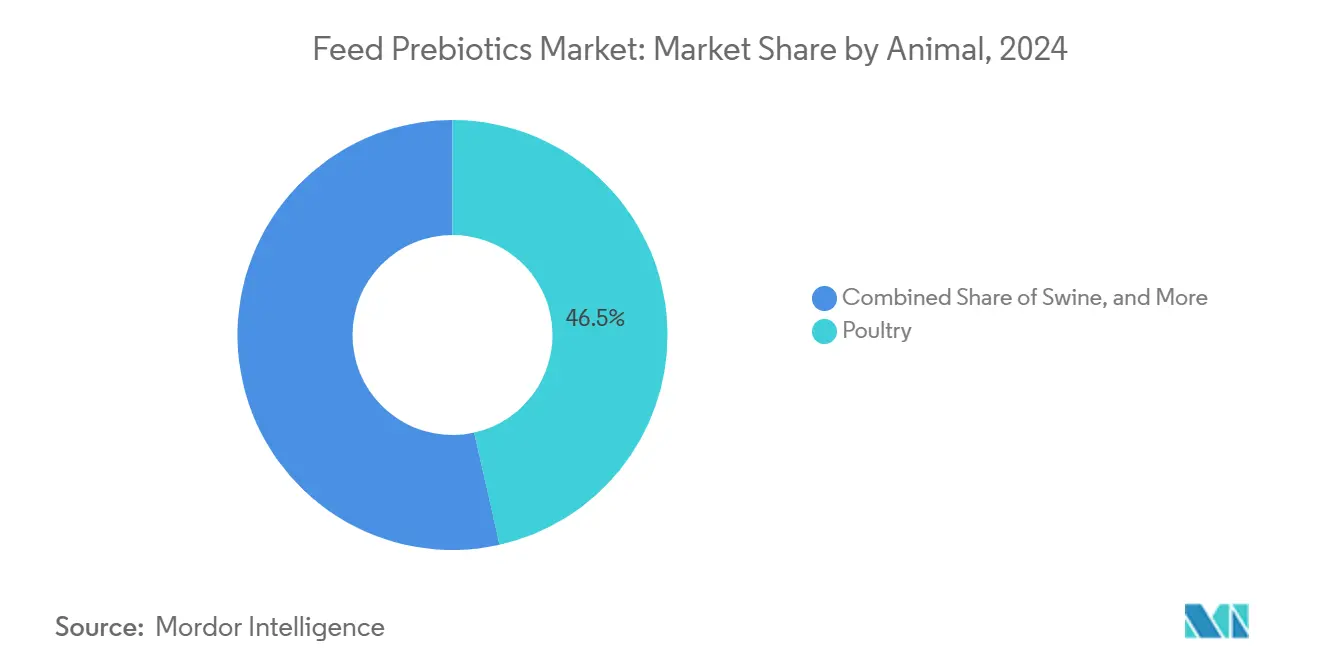

- Nach Tier führte Geflügel mit einem Marktanteil von 46,5 % bei Futter-Präbiotika im Jahr 2024 und verzeichnet bis 2030 eine CAGR von 5,40 %.

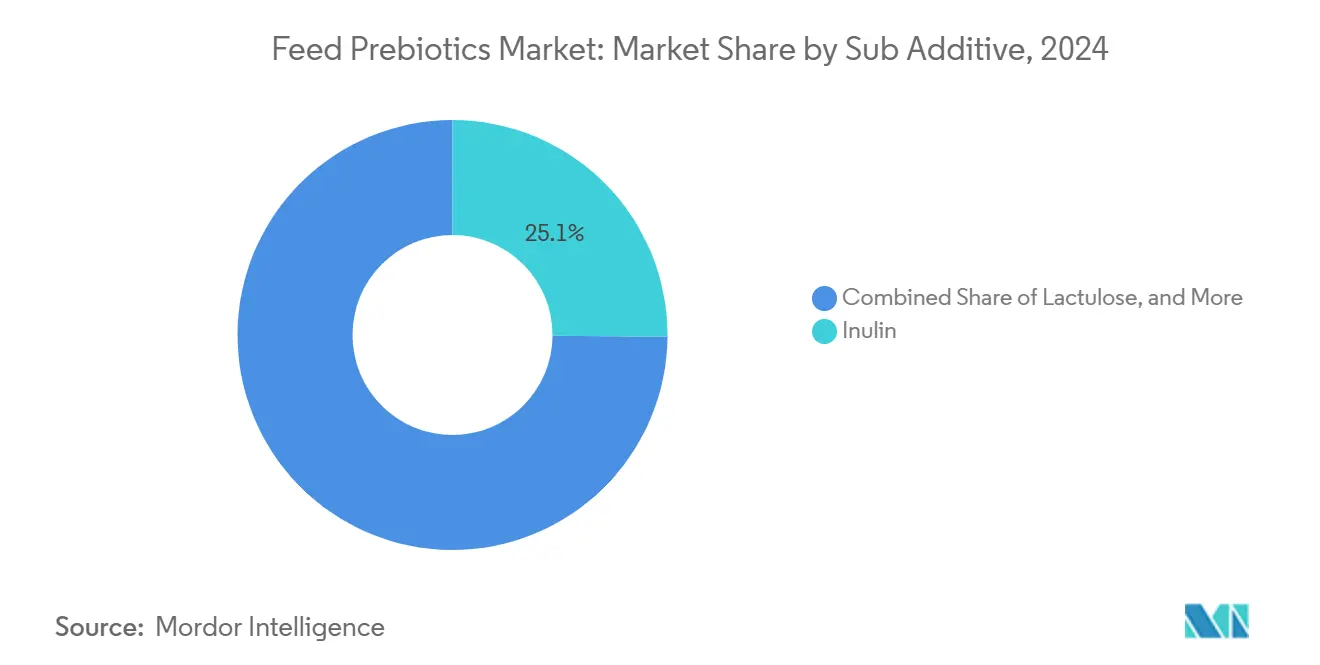

- Nach Subadditiv entfiel auf Inulin im Jahr 2024 ein Anteil von 25,1 % an der Marktgröße für Futter-Präbiotika, und es wird eine Expansion mit einer CAGR von 5,37 % zwischen 2025 und 2030 prognostiziert.

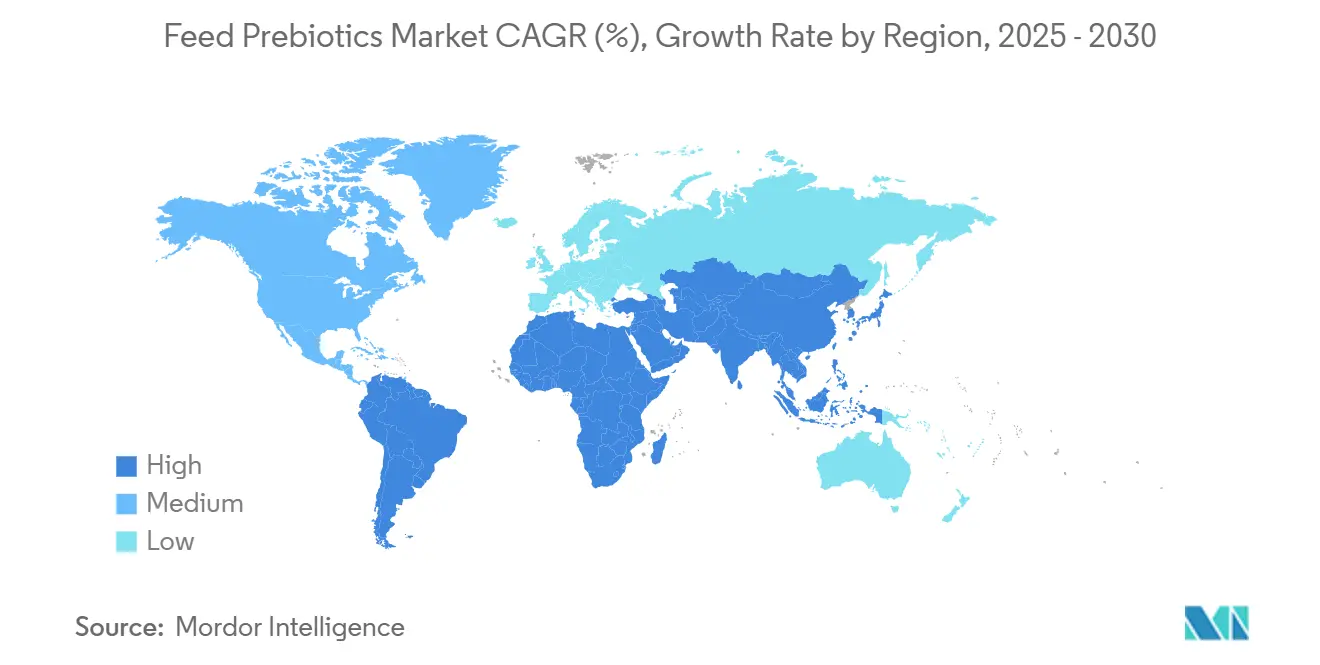

- Nach Geografie erzielte der Asien-Pazifik-Raum im Jahr 2024 einen Umsatzanteil von 31,6 %, und für Nordamerika wird die schnellste regionale CAGR von 4,82 % bis 2030 prognostiziert.

Globale Trends und Erkenntnisse im Markt für Futter-Präbiotika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Verbote von antibiotischen Wachstumsförderern | +1.8% | Global, mit stärksten Auswirkungen in Europa, Nordamerika und aufstrebenden Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Intensivierung der industriellen Geflügel- und Aquakulturlandwirtschaft im Asien-Pazifik-Raum | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach antibiotikafreiem Fleisch von Großunternehmen im Lebensmittelservice | +0.9% | Nordamerika und Europa, Ausweitung auf städtische Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Innovationen in der enzymatischen Produktion senken Herstellungskosten | +0.7% | Global, mit Fertigungskonzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verwertung von agro-industriellen Abfällen zu Präbiotika-Rohstoffen | +0.5% | Global, mit höchsten Auswirkungen in landwirtschaftlichen Regionen | Langfristig (≥ 4 Jahre) |

| Präzisions-Biotika, die mikrobielle Stoffwechselwege gezielt ansprechen | +0.4% | Zunächst Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verbote von antibiotischen Wachstumsförderern

Regulierungsbehörden haben antibiotische Wachstumsförderer systematisch aus dem Futter entfernt und Formulierer gezwungen, funktionale Substitute einzusetzen, die die Leistung schützen. Die Tierarzneimittel-Futtermittel-Richtlinie der Food and Drug Administration (FDA) erhöhte die Überwachungskosten, die Europäische Union verbot antimikrobielle Wachstumsförderer vollständig, und Chinas Colistin-Verbot eröffnete ein geschätztes jährliches Fenster von 400 Millionen USD für Präbiotika-Lösungen [1]Quelle: UNITED STATES FOOD AND DRUG ADMINISTRATION, "Veterinary Feed Directive," FDA.GOV. Da Brasilien die Rückstandsüberwachung verschärft, konkurrieren Präbiotika nun direkt mit herkömmlichen Additiven auf Basis der Gesamtkosten, sobald das Compliance-Risiko eingepreist ist. Diese regulatorische Verschärfung geht über entwickelte Märkte hinaus: Brasiliens Landwirtschaftsministerium implementiert strengere Rückstandsüberwachungsprotokolle, die Futterzusatzstoffe ohne Wartezeiten begünstigen. Die Kaskadeneffekte dieser regulatorischen Änderungen haben die Wirtschaftlichkeit der Futterformulierung grundlegend verändert und Präbiotika kostenwettbewerbsfähig gegenüber traditionellen Wachstumsförderern gemacht, wenn Compliance- und Risikomanagementkosten berücksichtigt werden.

Intensivierung der industriellen Geflügel- und Aquakulturlandwirtschaft im Asien-Pazifik-Raum

Hochdichte Nutztierhaltungsbetriebe im Asien-Pazifik-Raum setzen auf präzise Präbiotika-Programme, um die Futtereffizienz unter biosicheren Bedingungen aufrechtzuerhalten. Chinas Wiederaufbau betont das Management des Darmmikrobioms, während Vietnams Aquakultursektor mit 8,2 Millionen Metrischen Tonnen präbiotisch angereicherte Rationen einsetzt, um Wasserqualitätsstress auszugleichen. Indiens Geflügelindustrie, die mit einer jährlichen Rate von 8 % wächst, integriert Präbiotika, um Exportprotokolle für antibiotikafreies Hühnchen zu erfüllen. Dieser Industrialisierungstrend geht über den Asien-Pazifik-Raum hinaus: Südamerikanische Betriebe verfolgen ähnliche Ansätze, um die wachsende inländische Proteinnachfrage zu decken und gleichzeitig die Exportwettbewerbsfähigkeit zu erhalten.

Nachfrage nach antibiotikafreiem Fleisch von Großunternehmen im Lebensmittelservice

Große Lebensmittelservicekonzerne haben umfassende Beschaffungsrichtlinien für antibiotikafreie Produkte eingeführt, die die Auswahl von Futterzusatzstoffen in ihren gesamten Lieferketten direkt beeinflussen. McDonald's Verpflichtung, bis 2027 weltweit antibiotikafreies Hühnchen zu beziehen, hat vertragliche Anforderungen für Lieferanten geschaffen, alternative Strategien zur Darmgesundheitspflege nachzuweisen, wobei Präbiotika die technisch vielversprechendste Lösung darstellen [2]Quelle: MCDONALD'S CORPORATION, "Antibiotic Policy Update 2024," MCDONALDS.COM. Europäische Einzelhandelsketten haben ähnliche Anforderungen eingeführt: Tesco und Carrefour haben Lieferanten-Scorecards eingerichtet, die Bemühungen zur Antibiotikareduzierung bewerten und die Einführung von Präbiotika durch bevorzugte Beschaffungsvereinbarungen belohnen. Diese Angleichung der Unternehmensrichtlinien hat ein Premiummarktsegment geschaffen, in dem mit Präbiotika ergänzte Produkte Preisaufschläge von 5–8 % erzielen, was die zusätzlichen Futterkosten im Zusammenhang mit der Präbiotika-Einbeziehung rechtfertigt.

Innovationen in der enzymatischen Produktion senken Herstellungskosten

Fortschritte in der enzymatischen Bioraffinerie-Technologie haben die Kostenstruktur der Produktion komplexer Oligosaccharide grundlegend verändert und zuvor teure Präbiotika-Verbindungen für den Mainstream-Futtereinsatz wirtschaftlich tragfähig gemacht. DSMs proprietäre Enzymplattform für die Xylo-Oligosaccharid-Produktion hat seit 2024 eine Kostensenkung von 30 % erzielt, hauptsächlich durch verbesserte Substratnutzung und verkürzte Verarbeitungszeiten. Die Skalierbarkeit enzymatischer Prozesse hat auch die Produktion spezialisierter Präbiotika-Mischungen ermöglicht, die für bestimmte Tierarten und Produktionsphasen optimiert sind, und schafft Möglichkeiten zur Produktdifferenzierung und Premiumpreisgestaltung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preissensitivität von Futterformulierern | -0.8% | Global, mit stärksten Auswirkungen in preissensitiven Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Wirksamkeitsvariabilität bei Nutztierarten und Diäten | -0.6% | Global, mit besonderen Herausforderungen in vielfältigen Produktionssystemen | Mittelfristig (2–4 Jahre) |

| Unzureichende randomisierte Feldversuche für neuartige Beta-MOS | -0.4% | Nordamerika und Europa, wo die Zulassung umfangreiche Daten erfordert | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch Probiotika und Phytogenika um Budgetanteile | -0.5% | Global, mit intensivem Wettbewerb in Premiumfuttersegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preissensitivität von Futterformulierern

Die inhärente Preissensitivität bei Futterformulierungsentscheidungen schafft erhebliche Hindernisse für die Einführung von Präbiotika, insbesondere in Märkten, in denen Nutztierproduzenten mit knappen Margen arbeiten und kurzfristige Kosteneinsparungen gegenüber langfristigen Leistungsvorteilen priorisieren. Futter macht in der Regel 60–70 % der gesamten Produktionskosten in intensiven Nutztierhaltungsbetrieben aus, was Formulierer äußerst vorsichtig bei Zutatensubstitutionen macht, die die Kosten pro Metrischer Tonne Futter erhöhen, ohne einen nachweisbaren Return on Investment zu liefern. Diese Preissensitivität hat Präbiotika-Hersteller gezwungen, Produkte mit niedrigeren Einschlussraten und Kombinationsformulierungen zu entwickeln, die Funktionalität zu reduzierten Kosten pro Metrischer Tonne Futter liefern.

Wirksamkeitsvariabilität bei Nutztierarten und Diäten

Die variable Wirksamkeit von Präbiotika-Verbindungen bei verschiedenen Nutztierarten, Produktionssystemen und Diätzusammensetzungen hat bei Futterformulierern Skepsis erzeugt und die Entwicklung standardisierter Anwendungsprotokolle eingeschränkt. Forschungen der Universität Illinois zeigten, dass die Supplementierung mit Fructo-Oligosacchariden die Futterumwandlungseffizienz in Mais-Soja-Diäten um 12 % verbesserte, jedoch in weizenbasierten Formulierungen keinen signifikanten Nutzen zeigte, was die komplexen Wechselwirkungen zwischen Präbiotika-Verbindungen und der Basaldiätzusammensetzung verdeutlicht. Diese Variabilität hat zu konservativen Einführungsmustern geführt, bei denen Produzenten Kleinversuche durchführen, bevor sie sich zu vollständigen Präbiotika-Programmen verpflichten, was die Marktdurchdringung verlangsamt und das Volumenwachstumspotenzial begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Subadditiv: Inulin dominiert durch doppelte Funktionalität

Inulin behielt im Jahr 2024 einen Anteil von 25,1 % am Markt für Futter-Präbiotika und führte das Segmentwachstum mit einer CAGR von 5,37 % bis 2030 an. Die bifidogenen Eigenschaften der Verbindung stimulieren das Wachstum nützlicher Bakterien im Darmmikrobiom, während ihre natürliche Süße die Futteraufnahme verbessert, insbesondere bei Absetzanwendungen, bei denen Futterwechselstress die Tierleistung beeinträchtigen kann. Fructo-Oligosaccharide werden durch umfangreiche Forschungsvalidierung und etablierte Fertigungsinfrastruktur angetrieben, während Galacto-Oligosaccharide in Premium-Aquakulturanwendungen aufgrund ihrer Stabilität in aquatischen Umgebungen an Bedeutung gewinnen.

Mannan-Oligosaccharide zeigen weiterhin starke Leistung in Geflügelanwendungen und nutzen ihre pathogenbindenden Eigenschaften, um die Besiedlung durch Salmonellen und E. coli zu reduzieren, während Xylo-Oligosaccharide als kostengünstige Alternativen aus landwirtschaftlichen Abfallströmen entstehen. Die Entwicklung enzymatischer Produktionsprozesse hat die kommerzielle Tragfähigkeit neuartiger β-Mannan-Oligosaccharide ermöglicht, die eine verbesserte Bindungsaffinität für spezifische pathogene Bakterienstämme aufweisen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier: Geflügelsektor treibt Marktführerschaft an

Geflügel machte im Jahr 2024 46,5 % der Marktgröße für Futter-Präbiotika aus und soll mit einer jährlichen Rate von 5,40 % wachsen. Broiler-Integratoren berichten von konsistenten Futterumwandlungsgewinnen und niedrigerer Sterblichkeit, wenn Präbiotika antibiotische Wachstumsförderer ersetzen, was besonders kritisch während 35-tägiger Produktionszyklen ist. Legehennenbetriebe setzen zunehmend auf Präbiotika-Programme, um die Konsistenz der Eierproduktion und Schalenqualität unter intensiven Haltungsbedingungen aufrechtzuerhalten, während das wachsende Spezialgeflügelsegment Premium-Präbiotika-Formulierungen einsetzt, um Bio- und antibiotikafreie Zertifizierungsanforderungen zu erfüllen.

Wiederkäueranwendungen zeigen, obwohl sie einen kleineren Marktanteil haben, erhebliches Wachstumspotenzial, da Milchwirtschaftsbetriebe Alternativen zu Ionophor-Futterzusatzstoffen suchen, die regulatorischer Prüfung ausgesetzt sind. Das Aquakultursegment stellt die am schnellsten wachsende Tierkategorie dar, wobei Garnelenzuchtbetriebe präbiotisch angereicherte Futtermittel einsetzen, um Wasserqualitätsprobleme zu bewältigen und den Krankheitsdruck in intensiven Produktionssystemen zu reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum behauptet die Marktführerschaft mit einem Marktanteil von 31,6 % bei Futter-Präbiotika im Jahr 2024, was seine dominante Nutztierhaltungsbasis und die rasche Industrialisierung der Tieragrarsysteme widerspiegelt, die Effizienz und Biosicherheit priorisieren. Chinas Wiederaufbau nach der Afrikanischen Schweinepest hat das Darmgesundheitsmanagement in den Vordergrund gestellt, wobei Großbetriebe stark in Präbiotika-Programme investieren, um die Pathogenanfälligkeit zu reduzieren und Produktionsziele unter verbesserten Biosicherheitsprotokollen aufrechtzuerhalten.

Nordamerika führt das globale Wachstum mit einer CAGR von 4,81 % bis 2030 an, angetrieben durch strenge regulatorische Durchsetzung und technologische Innovation, die die Region als Testfeld für Präbiotika-Anwendungen der nächsten Generation positioniert. Der Markt der Vereinigten Staaten profitiert von der Umsetzung der Tierarzneimittel-Futtermittel-Richtlinie durch die FDA, die den routinemäßigen Antibiotikaeinsatz effektiv eliminiert und eine strukturelle Nachfrage nach alternativen Darmgesundheitslösungen geschaffen hat. Präbiotika stellen die technisch am besten validierte Option zur Aufrechterhaltung der Produktionseffizienz dar.

Europa zeigt eine stetige Marktentwicklung, unterstützt durch etablierte regulatorische Rahmenbedingungen und Verbraucherpräferenzen für nachhaltige Tierproduktion, mit besonderer Stärke in den Premium- und Biosegmenten, die höhere Futterkosten durch Produktdifferenzierung rechtfertigen. Die laufende Überprüfung der Futterzusatzstoffzulassungen durch die Europäische Behörde für Lebensmittelsicherheit hat den Marktanteil zugunsten bewährter Präbiotika-Verbindungen konsolidiert, während die fortgeschrittenen Forschungskapazitäten der Region weiterhin Innovationen bei gezielten Oligosaccharid-Anwendungen vorantreiben.

Wettbewerbslandschaft

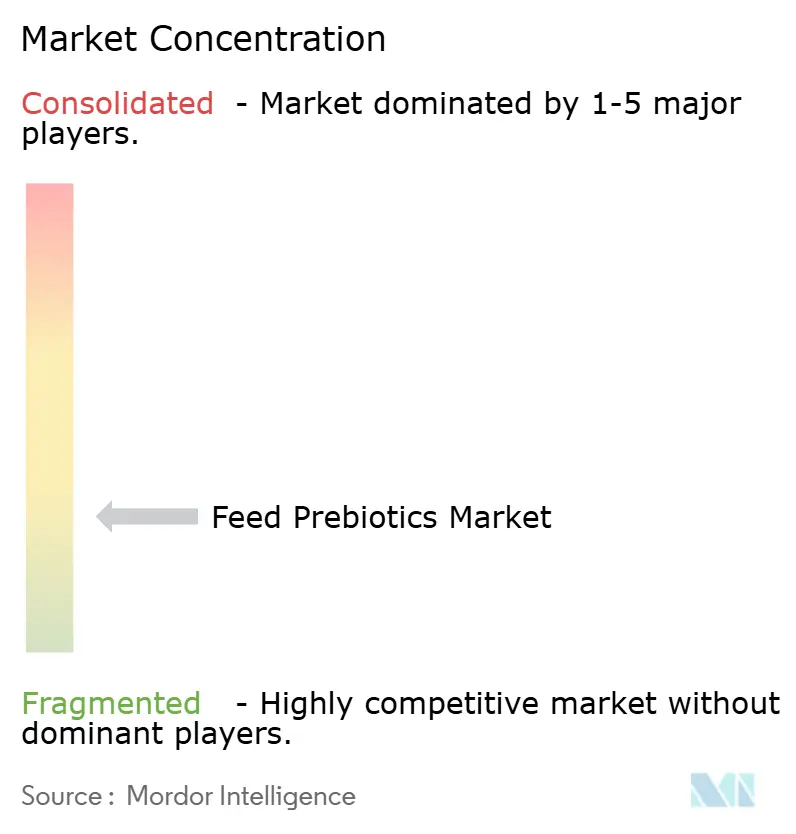

Der Markt für Futter-Präbiotika weist eine geringe Konzentration auf, wobei spezialisierte Ernährungsunternehmen und etablierte Futterzusatzstoffhersteller hauptsächlich auf Basis von Produktwirksamkeit, technischen Supportkapazitäten und regulatorischer Compliance konkurrieren, anstatt allein über den Preis. Die Wettbewerbsdynamik wird zunehmend durch die Fähigkeit der Unternehmen beeinflusst, konsistente Tierleistungsergebnisse durch Feldversuche nachzuweisen und artspezifische Formulierungsberatung anzubieten, was bewährte Präbiotika-Produkte von generischen Oligosaccharid-Lieferanten unterscheidet.

DSM-Firmenich AG, Biochem Zusatzstoffe Handels- und Produktionsgesellschaft mbH, Vetanco SA, Land O'Lakes, Inc. und Alltech, Inc. kontrollierten gemeinsam einen bedeutenden Anteil des Wertes im Jahr 2024 und erzielten Skaleneffekte durch vertikale Integration und artübergreifende Forschungs- und Entwicklungspipelines [3]Quelle: INTERNATIONAL FEED INDUSTRY FEDERATION, "Global Feed Production Survey 2024," IFIF.ORG. Ihr Wettbewerbsvorteil erstreckt sich über Produktkataloge hinaus auf betriebliche Beratungsdienstleistungen, die die Kundenbindung stärken.

Aufkommende Chancen bestehen in Präzisionsernährungsanwendungen, bei denen Unternehmen wie Kemin Industries und BENEO ihre spezialisierten Präbiotika-Portfolios nutzen, um spezifische Darmgesundheitsherausforderungen bei verschiedenen Nutztierarten und Produktionssystemen zu bewältigen. Der Markt hat eine verstärkte Fokussierung auf Produktdifferenzierung durch proprietäre Präbiotika-Mischungen und gezielte Abgabesysteme erlebt, wobei Unternehmen wie Novus International und Adisseo artspezifische Formulierungen entwickeln, die die Präbiotika-Wirksamkeit für bestimmte Tierkategorien optimieren.

Marktführer in der Branche für Futter-Präbiotika

Alltech, Inc.

Land O'Lakes, Inc.

DSM-Firmenich AG

Vetanco SA

Biochem Zusatzstoffe Handels- und Produktionsgesellschaft mbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: De Heus Animal Nutrition hat eine neue Tierfutterfabrik in Punjab errichtet. Die mit einer Investition von 17 Millionen USD gebaute Anlage zählt zu Indiens größten und technologisch fortschrittlichsten Futtermittelherstellungseinheiten. Die Fabrik verfügt über eine installierte Kapazität von 180 Tausend Metrischen Tonnen und umfasst dedizierte Produktionslinien für Futter-Präbiotika.

- August 2025: DSM Nutritional Products hat 50 Millionen USD zugesagt, um die Xylo-Oligosaccharid-Kapazität in Delft zu erweitern und dabei den asiatischen Aquakulturmarkt anzuvisieren.

- März 2024: Alltech hat eine Präbiotika-Anlage im Wert von 40 Millionen USD in Thailand eingeweiht, um Geflügel- und Aquakulturkunden in Südostasien zu bedienen.

Berichtsumfang des globalen Marktes für Futter-Präbiotika

| Fructo-Oligosaccharide |

| Galacto-Oligosaccharide |

| Inulin |

| Lactulose |

| Mannan-Oligosaccharide |

| Xylo-Oligosaccharide |

| Sonstige Präbiotika |

| Aquakultur | Fisch |

| Garnele | |

| Sonstige Aquakulturarten | |

| Geflügel | Broiler |

| Legehenne | |

| Sonstige Geflügelarten | |

| Wiederkäuer | Fleischrinder |

| Milchkühe | |

| Sonstige Wiederkäuer | |

| Schwein | |

| Sonstige Tiere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Türkei | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Vietnam | |

| Australien | |

| Philippinen | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Iran |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Ägypten |

| Kenia | |

| Südafrika | |

| Übriges Afrika |

| Subadditiv | Fructo-Oligosaccharide | |

| Galacto-Oligosaccharide | ||

| Inulin | ||

| Lactulose | ||

| Mannan-Oligosaccharide | ||

| Xylo-Oligosaccharide | ||

| Sonstige Präbiotika | ||

| Tier | Aquakultur | Fisch |

| Garnele | ||

| Sonstige Aquakulturarten | ||

| Geflügel | Broiler | |

| Legehenne | ||

| Sonstige Geflügelarten | ||

| Wiederkäuer | Fleischrinder | |

| Milchkühe | ||

| Sonstige Wiederkäuer | ||

| Schwein | ||

| Sonstige Tiere | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Australien | ||

| Philippinen | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Iran | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Ägypten | |

| Kenia | ||

| Südafrika | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den Markt für Futter-Präbiotika bis 2030 prognostiziert?

Für den Markt für Futter-Präbiotika wird eine CAGR von 5,13 % bis 2030 prognostiziert.

Welche Region dominiert derzeit die Nachfrage nach Nutztierpräbiotika?

Der Asien-Pazifik-Raum macht 31,6 % der globalen Nachfrage aus, bedingt durch seine große Nutztierbasis und die rasche Industrialisierung der Landwirtschaft.

Warum sind Geflügelproduzenten die größten Nutzer von Präbiotika?

Geflügelbetriebe sind auf Präbiotika angewiesen, um die Futterumwandlung aufrechtzuerhalten und antibiotikafreie Standards in schnellen 35-Tage-Zyklen zu erfüllen.

Wie haben Enzymtechnologien die Präbiotika-Preisgestaltung beeinflusst?

Enzymatische Bioraffinerien haben die Kosten für Mannan- und Xylo-Oligosaccharide seit 2024 um 15–20 % gesenkt und die Erschwinglichkeit verbessert.

Seite zuletzt aktualisiert am: