フェイシャルセラム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 7.32 十億米ドル |

| 市場規模 (2030) | 10.51 十億米ドル |

| 成長率 (2025 - 2030) | 7.50% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフェイシャルセラム市場分析

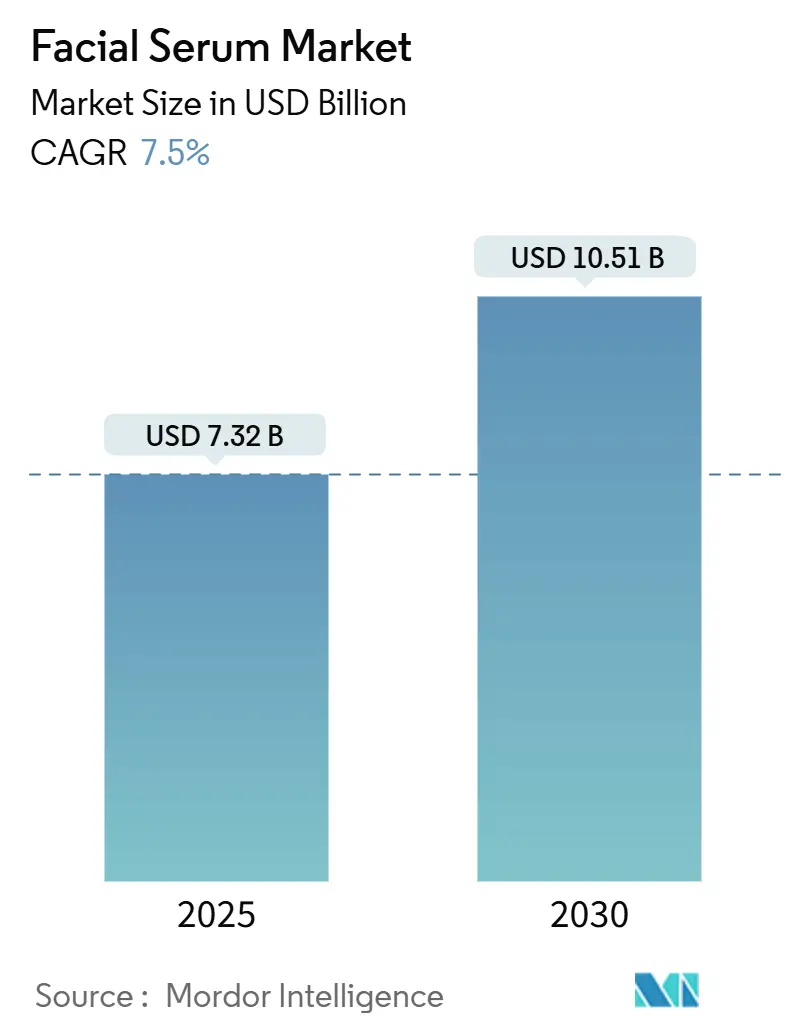

フェイシャルセラム市場規模は2025年に73億2,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 7.5%で成長し、2030年までに105億1,000万米ドルに達すると予測されています。

市場の拡大は、人口動態の変化、技術の進歩、および消費者の嗜好を反映しており、フェイシャルセラムをプレミアムスキンケアカテゴリーとして確立させています。市場の強みは、抗老化から特定の皮膚状態まで、複数の肌の悩みに対応しながら、プレミアムビューティー製品へのグローバルなトレンドを活用している点にあります。2024年7月より化粧品施設の登録と製品リストの提出を義務付ける米国食品医薬品局の化粧品規制近代化法(MoCRA)を含む最近の規制変更が、市場のダイナミクスに影響を与えています。[1]出典:米国食品医薬品局、「MoCRAに基づく化粧品施設登録および製品リスト」、fda.gov。

レポートの主要ポイント

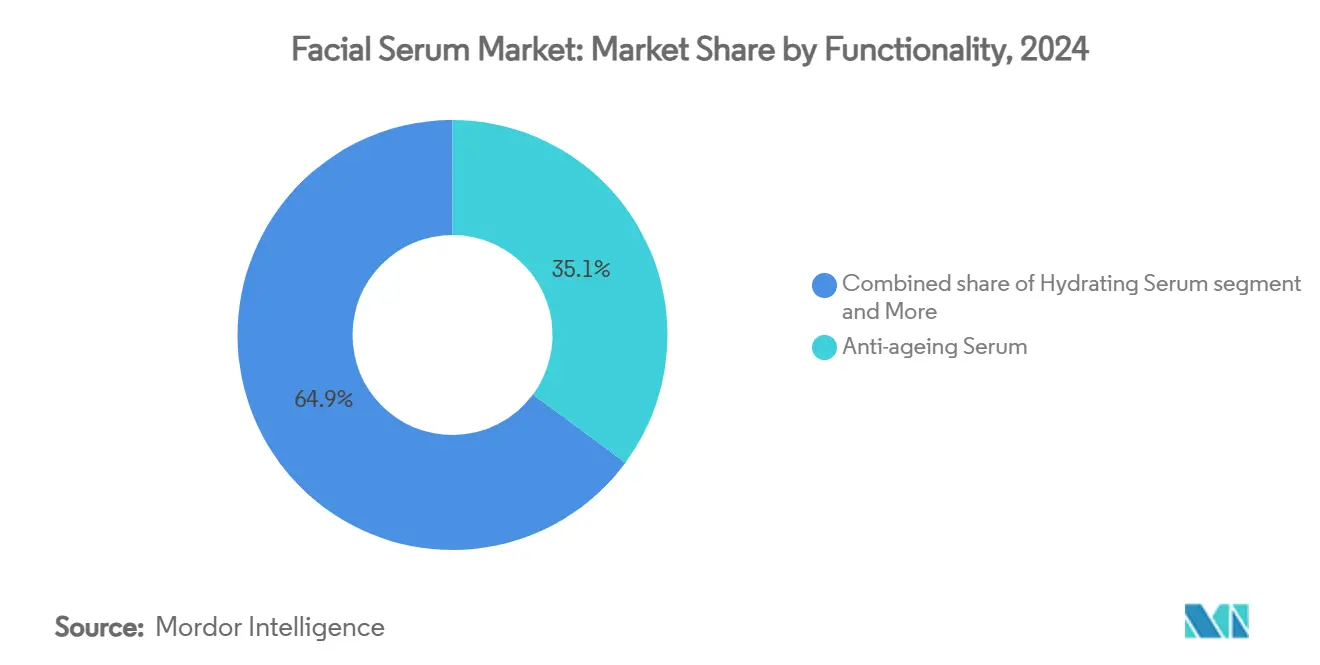

- 機能性別では、抗老化セラムが2024年のフェイシャルセラム市場シェアの35.12%を占めてトップとなり、ニキビ対策セラムは2025年から2030年にかけてCAGR 8.22%で成長すると予測されています。

- 剤形別では、ウォーターベース製品が2024年のフェイシャルセラム市場の60.26%を占め、オイルベース製品は2030年にかけてCAGR 8.76%で拡大しています。

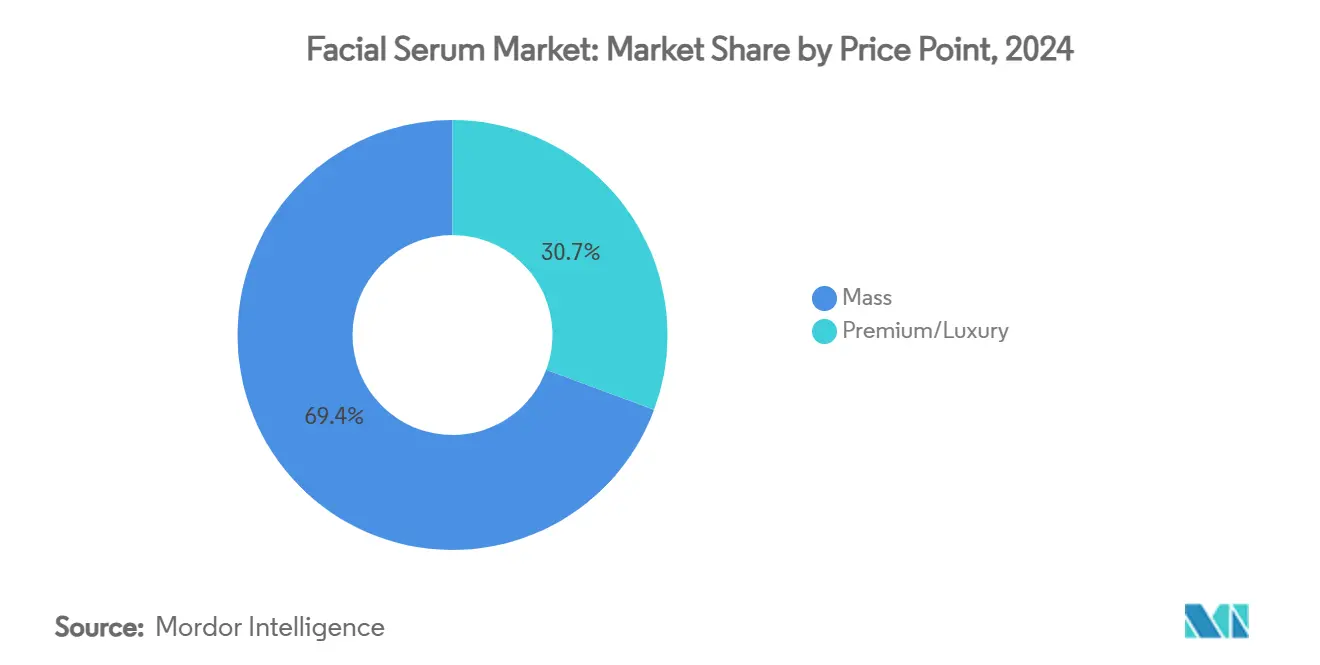

- 価格帯別では、マスセグメントが2024年の売上の69.35%を占め、プレミアム・ラグジュアリーセグメントは2030年にかけてCAGR 9.04%で拡大すると予測されています。

- 流通チャネル別では、ヘルス&ビューティーストアが2024年の売上の36.47%を占め、オンライン小売は予測期間中にCAGR 9.12%で成長すると予測されています。

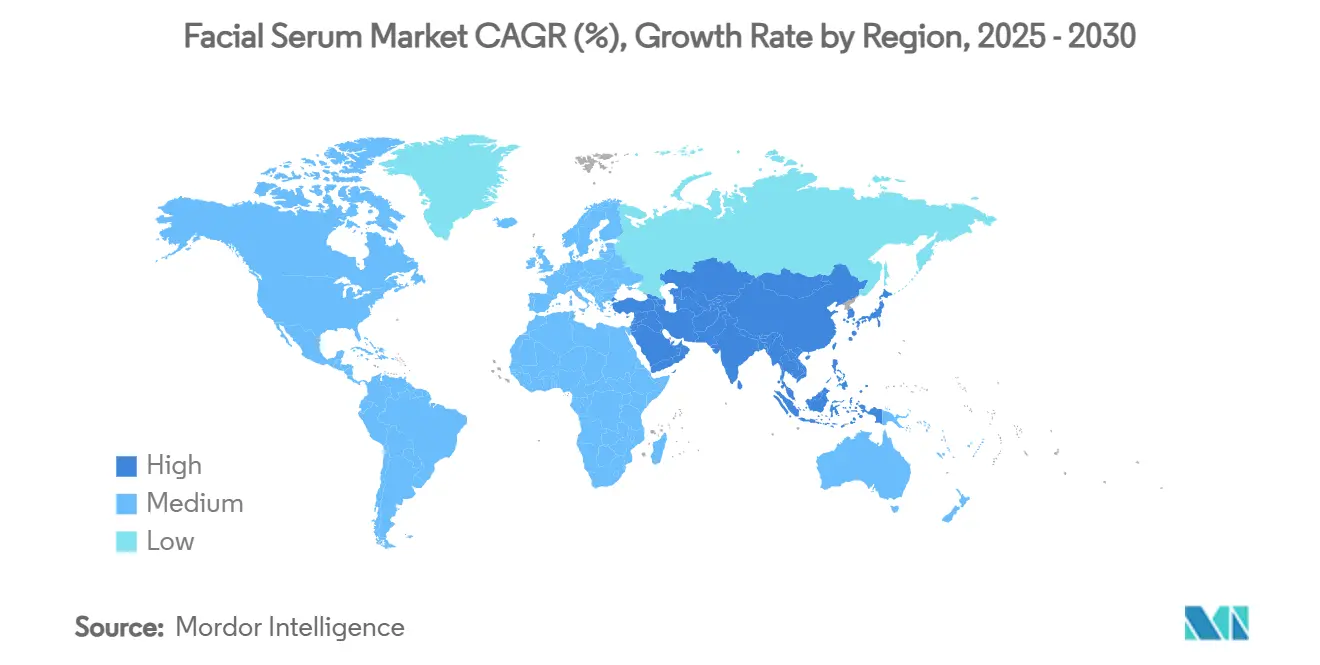

- 地域別では、アジア太平洋地域が2024年の市場収益の35.28%を占め、中東・アフリカ地域が予測期間2025年から2030年にかけて最も高いCAGR 8.65%で成長すると予測されています。

グローバルフェイシャルセラム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗老化ソリューションに対する需要の高まり | +1.8% | 北米と欧州に集中したグローバル | 長期(4年以上) |

| 韓国ビューティー(Kビューティー)および日本ビューティー(Jビューティー)トレンドの影響 | +1.2% | アジア太平洋および北米で最も強いグローバル | 中期(2年~4年) |

| クリーン・天然・オーガニック・ヴィーガン処方に対する消費者の嗜好の高まり | +1.5% | 北米と欧州、アジア太平洋へ拡大中 | 中期(2年~4年) |

| パーソナライズドスキンケアの台頭 | +1.0% | 北米と欧州、アジア太平洋の都市部での早期採用 | 長期(4年以上) |

| 多機能・ターゲット型ソリューションへの需要 | +1.3% | グローバル | 中期(2年~4年) |

| ソーシャルメディアとビューティーインフルエンサーの影響 | +0.9% | アジア太平洋および北米で最も強いグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

抗老化ソリューションに対する需要の高まり

抗老化セラムセグメントは、人口動態の変化により市場を支配しており、60歳以上のグローバル人口は2050年までに21億人に達すると予測されています[2]出典:世界保健機関、「高齢化と健康」、who.int。セグメントの市場シェアの成長は、高齢化する人口と、特にミレニアル世代の若い消費者の間での予防的スキンケア採用の増加に起因しています。ペプチド技術、特にOS-01ペプチド処方の進歩は、12週間の臨床試験において皮膚バリア機能の改善と炎症マーカーの低減を実証しています。科学的に検証されたこれらの結果により、市場競争にもかかわらずセグメントの収益性を維持しながら、プレミアム価格戦略が可能となっています。高齢化する人口動態と予防的スキンケアトレンドの成長の組み合わせが、セグメントの拡大を引き続き推進しています。

韓国ビューティー(Kビューティー)および日本ビューティー(Jビューティー)トレンドの影響

韓国と日本のビューティー慣行はグローバルなスキンケアルーティンを変革し、フェイシャルセラムを補助的な製品ではなく必須の製品として位置づけました。その影響は成分開発にも広がっており、韓国の研究はスキンケア処方における発酵植物エキスとペプチド複合体の使用を進歩させました。これらの成分は、化合物をより小さく吸収されやすい分子に分解する広範な発酵プロセスを経ています。Shiseido Co. Ltd.が人間の皮膚におけるOBP2Aタンパク質の発現を特定し、フランス産白ユリの花エキスに反応することを発見したことは、日本のビューティー研究の科学的貢献を示しています。この研究により、このタンパク質が皮膚バリア機能と水分保持の維持に重要な役割を果たすことが明らかになりました。アジアのビューティー原則と科学的研究を組み合わせた企業は、臨床研究に裏付けられた製品差別化と有効性の主張を通じて市場優位性を獲得しています。

クリーン・天然・オーガニック・ヴィーガン処方に対する消費者の嗜好の高まり

MoCRAに基づく米国食品医薬品局の強化された監督により、天然処方企業は品質基準を通じて製品を差別化することができ、クリーンビューティー製品に対する消費者需要の高まりと一致しています。この動きは成分の選択を超えて、持続可能なパッケージングと責任ある製造慣行にまで及んでいます。発酵バイオアクティブを使用する企業は、従来の抽出方法と比較して製品の安定性と有効性の向上を実証しています。消費者は共有された価値観に基づいてクリーン処方に対してより高い価格を支払う意欲を示しており、確立されたクリーンビューティーブランドに競争上の優位性を提供しています。アジア太平洋地域における市場の成長は、伝統的なハーブの知識と現代の処方技術を融合させる機会を生み出しています。この統合により、企業は価値主導のポジショニングを通じて顧客ロイヤルティを育みながら、プレミアム価格を維持することができます。

多機能・ターゲット型ソリューションへの需要

セラム処方の複雑さの増大は、現代のライフスタイルのニーズとスキンケア意識の高まりの両方を反映して、複数の肌の悩みを同時にターゲットにする製品に対する消費者需要と一致しています。研究によると、パルミトイルトリペプチド-38、加水分解ヒアルロン酸、バクチオールを含む多機能処方は測定可能な結果をもたらし、臨床研究では皮膚水分量の23.82%増加と弾力性および明るさの改善が記録されています[3]出典:Scientific Research Publishing Inc.、「パルミトイルトリペプチド-38、加水分解ヒアルロン酸、バクチオールおよびポリハーバルとビタミンブレンドを含むフェイスセラムが皮膚の質を改善する」、scirp.org。この発展は、これらの複雑な処方には徹底的な安全性と安定性試験が必要なため、強力な研究能力と規制知識を持つ企業に恩恵をもたらします。市場は医薬品グレードの有効性へと進化しており、特にアルジレリンやSYN-AKEなどの化合物が神経伝達物質の阻害を通じてボトックス様効果をもたらすペプチドベースの注射剤代替品において顕著です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場への浸透を制限するプレミアム価格設定 | -1.1% | 南米、中東・アフリカ、アジア太平洋の一部 | 中期(2年~4年) |

| 偽造品および模倣品の台頭 | -0.8% | オンラインチャネルに集中したグローバル | 短期(2年以内) |

| 有効成分濃度・表示・効能表示に関する規制上限 | -0.6% | 管轄区域によって異なるグローバル | 長期(4年以上) |

| 製品の安全性とアレルギー反応に関する懸念 | -0.7% | 先進国市場で高まるグローバル | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

新興市場への浸透を制限するプレミアム価格設定

新興市場における価格感応度は、フェイシャルセラムの採用率に影響を与えています。これらの市場の消費者は、可処分所得が限られているため、プレミアムスキンケア製品よりも必需品を優先することが多いです。これにより、ブランドは製品の有効性と手頃な価格のバランスを取る市場固有の処方と価格戦略を開発する必要が生じています。地元の競合他社は、地域の成分と合理化された生産プロセスを活用することで、より低いコスト構造を利用して機能的な代替品を提供しており、国際ブランドは成分の品質と臨床的検証を通じてプレミアム価値を実証することが求められています。価格戦略は、輸入有効成分を使用するブランドにとって特に、通貨変動と輸入関税によってさらなる複雑さに直面しており、これらの要因は生産コストと最終小売価格に直接影響します。

偽造品および模倣品の台頭

欧州連合の化粧品産業は偽造品により年間30億ユーロの損失を被り、約32,000件の雇用喪失をもたらしています[4]出典:欧州連合知的財産庁、「欧州連合における衣料品、化粧品、玩具セクターの偽造による経済的影響」、euipo.europa.eu。化粧品規制近代化法(MoCRA)は、強化された登録要件を通じて米国食品医薬品局の執行能力を強化しており、2025年1月時点で米国食品医薬品局データベースには589,762件の有効な化粧品製品リストが記録されています。低価格輸送品に対するデミニミス抜け穴の廃止により、規制非準拠製品を阻止するための米国食品医薬品局と税関・国境警備局の間の連携が改善されました。企業は、市場の健全性を守るために、強固なサプライチェーンセキュリティ対策、消費者教育プログラム、および知的財産保護戦略を実施することで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能性別:抗老化がイノベーションを牽引

抗老化セラムは2024年に35.12%の最大市場シェアを保持しており、高齢化人口や平均寿命の延長などの人口動態の変化によるものです。異なる年齢層における予防的スキンケアの採用拡大は、早期の肌ケアに対する意識の高まり、可処分所得の増加、ソーシャルメディアのビューティートレンドの影響によって推進されています。若い消費者が抗老化ルーティンをより早く始める一方、高齢の消費者は高度な処方を求めており、セグメントの優位性に貢献しています。

ニキビ治療セラムセグメントは2030年にかけてCAGR 8.22%で成長すると予測されています。この成長は、ターゲット型スキンケアソリューションに対する消費者の嗜好の高まり、専門的な治療に対する意識の向上、およびセラム処方の進歩によって推進されています。このセグメントは、特に若い成人や10代の若者の間で、処方箋不要のニキビソリューションに対する需要の増加から恩恵を受けています。さらに、可処分所得の増加と都市人口の拡大が、プレミアムニキビ治療製品の採用増加に貢献しています。

剤形別:ウォーターベース処方が市場の進化をリード

ウォーターベースセラムは2024年に60.26%の支配的な市場シェアを保持しており、消費者がその軽いテクスチャーと他のスキンケア製品との重ね使いのしやすさを好んでいます。オイルベース処方は、ユーザーが皮膚バリア強化特性をますます重視するにつれて、2030年にかけてCAGR 8.76%というより強い成長ポテンシャルを示しています。この市場分布は、スキンケアルーティンにおける処方タイプとその特定の利点に対する消費者の理解の深まりを示しています。オイルベースセラムはクリーンビューティーの嗜好と一致しており、合成成分に対する天然の代替品を提供しています。ジェルベースセグメントは、ウォーターベースとオイルベースの両方のデリバリーシステムの利点を組み合わせた革新的なハイブリッド処方を導入しています。

高度な処方技術は、カプセル化された有効成分や徐放メカニズムを含む、強化されたテクスチャープロファイルとデリバリーシステムを生み出しています。パーソナライズドスキンケアの成長は、個々の肌のニーズと環境条件に対応する適応性の高い処方への需要を高めています。地域の気候の違いが消費者の嗜好に影響を与えており、ウォーターベース処方は湿度の高い地域でよく売れ、オイルベース製品は乾燥した気候で強みを示しています。特にエアレスシステムなどの改善されたパッケージングソリューションは、すべての処方タイプにわたって製品の安定性とユーザーエクスペリエンスを向上させています。

価格帯別:プレミアムセグメントがマス市場を上回る成長

マス市場セグメントは2024年に69.35%の市場シェアを保持しており、幅広い消費者へのアクセシビリティによって推進されています。プレミアム・ラグジュアリーセグメントは、消費者が高い知覚有効性とブランド価値を持つ製品への投資意欲を高めるにつれて、2030年にかけてCAGR 9.04%というより強い成長を示しています。この市場の分断は、2つの異なる戦略的アプローチを生み出しています:マス市場ブランドは価値とアクセシビリティを優先し、プレミアムブランドは成分のイノベーションと臨床的検証に注力しています。

プレミアムブランドは成分の透明性と臨床試験を活用してより高い価格帯を正当化しており、消費者は実証された有効性と安全性を持つ製品に対するコスト増加を受け入れる姿勢を示しています。直接消費者向け流通モデルにより、従来の小売マージンなしにプレミアムポジショニングが可能となり、ラグジュアリーセグメントの競争を再形成しています。経済的不確実性の中でも、消費者がスキンケア購入において品質を優先するため、プレミアムブランドは安定性を維持しています。ウェルネスとビューティートレンドの統合は、プレミアムブランドがフェイシャルセラムを健康への投資としてマーケティングする機会を提供しています。

流通チャネル別:デジタルトランスフォーメーションが加速

ヘルス&ビューティーストアは2024年に36.47%の市場シェアを保持しており、製品サンプリングの機会と専門家によるコンサルテーションサービスを提供しています。オンライン小売店は2030年にかけてCAGR 9.12%という最も高い成長率を示しており、利便性と幅広い製品品揃えから恩恵を受けています。流通チャネルのこのシフトは、特に従来の小売体験よりもデジタルリサーチと顧客レビューに依存する若い消費者の間での消費者嗜好の進化を反映しています。ハイパーマーケット・スーパーマーケットはマス市場製品の発見の場として機能しています。

ブランドはすべての顧客接点で一貫したエクスペリエンスを提供するためにオムニチャネル戦略を実施しています。バーチャル試着機能とパーソナライズされた製品推薦に投資して、店内コンサルテーションサービスをオンラインで再現しています。ソーシャルコマースは、製品教育と使用方法のデモンストレーションが購買決定に影響を与えるフェイシャルセラムにおいて特に、インフルエンサーベースの販売を促進しています。サブスクリプションベースのモデルは、カスタマイズされた製品選択を通じて顧客ロイヤルティを育みながら、定期的な収益ストリームを生み出しています。

地域分析

アジア太平洋地域は2024年に35.28%の市場シェアを保持しており、スキンケアルーティンへの文化的な重視と可処分所得の増加によって支えられています。中東・アフリカは2030年にかけてCAGR 8.65%という最も高い成長率を示しています。アジア太平洋地域の強固なポジションは、多段階スキンケアルーティンがフェイシャルセラムを必須製品としている韓国と日本における確立されたビューティー慣行から来ています。中国の大きな消費者基盤と拡大する中産階級が継続的な需要成長を牽引し、東南アジア市場はKビューティーの影響と都市化を通じて成長しています。若い人口と増加するデジタルコマースの利用に支えられたインドのビューティー市場の拡大が、地域の成長に貢献しています。

北米は新製品の採用とプレミアム製品への嗜好を通じて安定した市場成長を示しています。化粧品規制近代化法(MoCRA)は、強固なコンプライアンスシステムを持つ確立された企業に競争上の利点を提供しています。この地域の消費者は科学的に実証された処方への投資意欲を示しており、主要企業による継続的な製品開発を促進しています。カナダとメキシコは、オンラインの越境販売と品質スキンケア製品を求める成長する中産階級の消費者を通じて成長ポテンシャルを提供しています。

欧州はクリーンビューティー製品と持続可能なパッケージングに対する高度な消費者嗜好を示しており、製品の有効性を維持しながら環境意識の高いブランドに市場機会を生み出しています。化粧品の安全性とマーケティング表示に関する地域の厳格な規制は、強力な科学的裏付けと規制知識を持つ企業に恩恵をもたらしています。ブレグジットはサプライチェーンの運営と市場戦略に引き続き影響を与えており、東欧市場は生活水準の向上とビューティー意識の高まりにより成長ポテンシャルを示しています。中東・アフリカの成長は、都市化の進展、可処分所得の増加、特にプレミアム製品を求める若い消費者の間でのビューティー意識の高まりを反映しています。

競合環境

フェイシャルセラム市場は10点満点中6点という中程度の集中度を示しており、確立された大手企業と新興の破壊的企業の両方が差別化されたポジショニング戦略を通じて価値を獲得することを可能にしています。L'Oréal、Estée Lauder、Shiseido Co. Ltd.などの主要プレイヤーは、広範な研究開発能力とグローバルな流通ネットワークを活用して市場リーダーシップを維持し、DECIEM(The Ordinary)やDrunk Elephant LLCなどの新興ブランドは直接消費者向け戦略と成分の透明性を通じて従来の価格モデルを破壊しています。

戦略的パターンは、ペプチド技術とパーソナライズされた処方への投資の増加を示しており、ブランドはマーケティング表示だけでなく科学的検証と臨床的有効性を通じて差別化を図っています。技術の採用が競争上の差別化を推進しており、企業はAI強化処方開発と個々の肌状態や環境要因に適応するパーソナライズドスキンケアソリューションに投資しています。

未開拓の機会は、サービスが不十分な人口層と新興市場に存在しており、地元ブランドは文化的理解とコスト優位性を活用して国際プレイヤーと効果的に競争することができます。クリーンビューティーと持続可能なパッケージングの台頭は、環境的価値を製品の有効性と真摯に統合するブランドに参入機会を生み出し、規制コンプライアンス要件は強固な品質システムと科学的専門知識を持つ企業に有利に働きます。

フェイシャルセラム産業リーダー

Unilever PLC

L'oreal SA

Estee Lauder Companies Inc.

Johnson & Johnson Services LLC

Procter & Gamble Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Aptar BeautyとClarins Groupは、ダブルセラム製品の第9世代を発表しました。このデザインは、脂質性セラムと水性セラムを同時に分配する2つのチャンバーを組み込んでいます。パッケージングは94%のリサイクル可能な素材で構成され、24%のリサイクルコンテンツを組み込んでいます。

- 2025年7月:Sacred Rituelは、MADE SAFE認証を取得した広域スペクトルSPF 10を持つオーガニックフェイスオイル、Sacred Serumを発売しました。このセラムには、ラズベリーシードを含む植物由来のコールドプレスボタニカルが含まれています。

- 2025年6月:Shiseido Co. Ltd.はニューヨーク市のヘラルドスクエアプラザでポップアップイベントを開催し、Macy'sで独占販売される新しいアルティミューン パワー インフュージング セラムを発売しました。このセラムは30年間の皮膚免疫研究から開発され、皮膚の老化プロセスを遅らせることを目的としています。

- 2025年4月:TruSkinはSPF 30ミネラルサンスクリーンフェイシャルセラムを発売しました。この製品は植物由来の成分を組み合わせて、軽量で白浮きしない処方で紫外線防御を提供しながら肌を保湿し引き締めます。

グローバルフェイシャルセラム市場レポートの範囲

| 保湿セラム |

| 抗老化セラム |

| 美白・ライトニングセラム |

| ニキビ対策セラム |

| 角質ケアセラム |

| その他 |

| オイルベース |

| ウォーターベース |

| その他 |

| マス |

| プレミアム・ラグジュアリー |

| ハイパーマーケット・スーパーマーケット |

| ヘルス&ビューティーストア |

| オンライン小売店 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 機能性別 | 保湿セラム | |

| 抗老化セラム | ||

| 美白・ライトニングセラム | ||

| ニキビ対策セラム | ||

| 角質ケアセラム | ||

| その他 | ||

| 剤形別 | オイルベース | |

| ウォーターベース | ||

| その他 | ||

| 価格帯別 | マス | |

| プレミアム・ラグジュアリー | ||

| 流通チャネル別 | ハイパーマーケット・スーパーマーケット | |

| ヘルス&ビューティーストア | ||

| オンライン小売店 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

フェイシャルセラム市場の現在の市場規模はいくらですか?

フェイシャルセラム市場規模は2025年に73億2,000万米ドルと評価されており、2030年までに105億1,000万米ドルに達すると予測されています。

最大の収益シェアを持つ機能性セグメントはどれですか?

抗老化セラムは2024年の売上の35.12%を占めてトップの地位を占めており、年齢層を超えた強い需要を反映しています。

最も急速に拡大している地域はどこですか?

中東・アフリカ地域は2025年から2030年にかけてCAGR 8.65%という最も高い成長率を記録すると予測されており、都市部の所得の増加とビューティー意識の高まりによって推進されています。

オイルベースセラムがウォーターベース製品よりも速く成長しているのはなぜですか?

オイルベース処方は、バリア修復の観点、クリーンビューティートレンド、および水分を閉じ込める際の親油性キャリアの役割に関する消費者教育によって勢いを増しています。

最終更新日: