フランス潮力発電市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

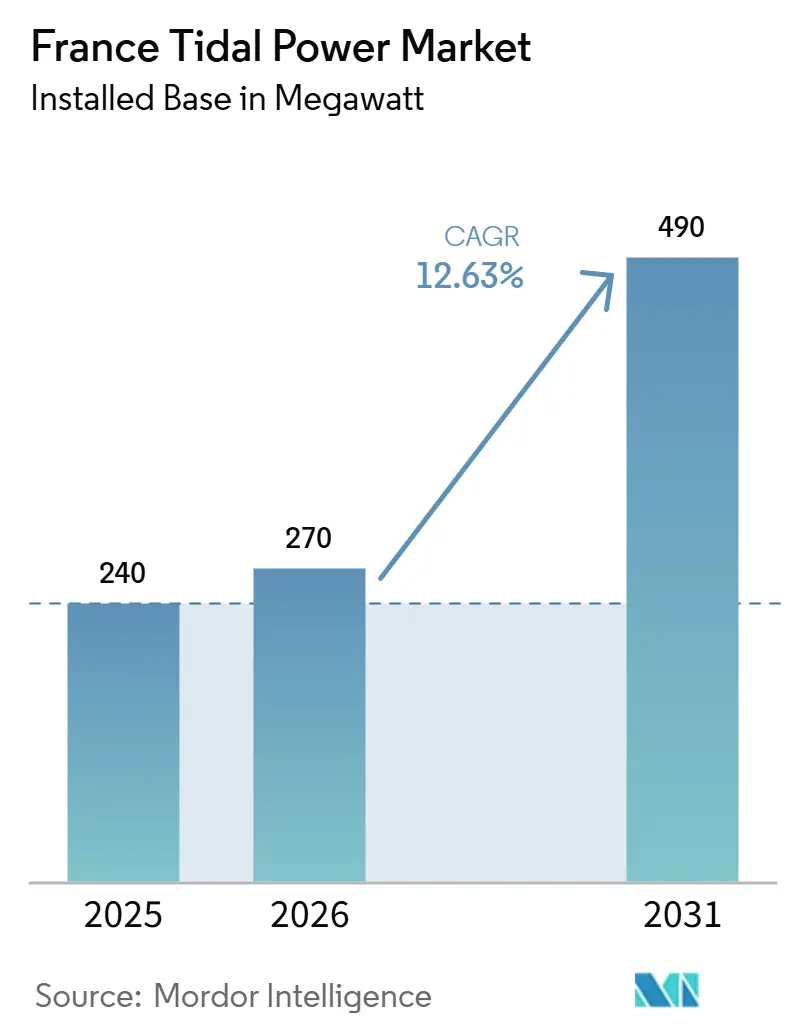

| 基準年の市場規模 (2025) | 240 メガワット |

| 市場取引高 (2026) | 270 メガワット |

| 市場取引高 (2031) | 490 メガワット |

| 成長率 (2026 - 2031) | 12.63% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス潮力発電市場分析

フランス潮力発電市場の設備容量ベースの市場規模は、2025年の240メガワットから2026年には270メガワットに成長し、2026年から2031年にかけて12.63%のCAGRで2031年には490メガワットに達すると予測されています。

フランスの政策的背景はより明確になっており、PPE3が潮流発電エネルギーに250 MWを割り当て、2030年までに最初の商業入札を実施することを示しているため、開発業者やサプライヤーは以前の年よりも明確なプロジェクトパイプラインを持つことができます。[1] Normandie Hydroliennes、「フランスが250 MW潮力エネルギー目標を確認、NH1が産業展開に向けて前進」、Normandie Hydroliennes、normandiehydroliennes.fr フランス潮力発電市場は現在、長い実証段階から脱却しつつあり、ラ・ブランシャールのFloWattおよびNH1アレイにより、建設方法、運転性能、およびより商業的な規模での資金調達規律を証明できる2つの可視的なプロジェクトが国内に存在しています。EUイノベーションファンドおよびフランス2030からの公的資金が初期プロジェクトリスクを低減しており、シェルブールでの地域製造活動がサプライチェーンに一回限りのプロトタイプ受注ではなく繰り返しの業務を獲得させています。競争環境は依然として中程度ですが、資金調達へのアクセス、産業パートナー、およびサイト権を持つ少数の開発業者を中心に競争が激化しており、一方でSabellaの失敗は、技術的信頼性だけではフランス潮力発電市場における長期的な銀行融資適格性を確保するには依然として不十分であることを示しました。コストは依然として主要な制約ですが、大規模でのNH1のEUR 100/MWh以下への道筋に関する独立した検証は、学習効果と大規模アレイがフランス潮力発電市場の経済性を時間とともに改善できるという見方を支持しています。

主要レポートのポイント

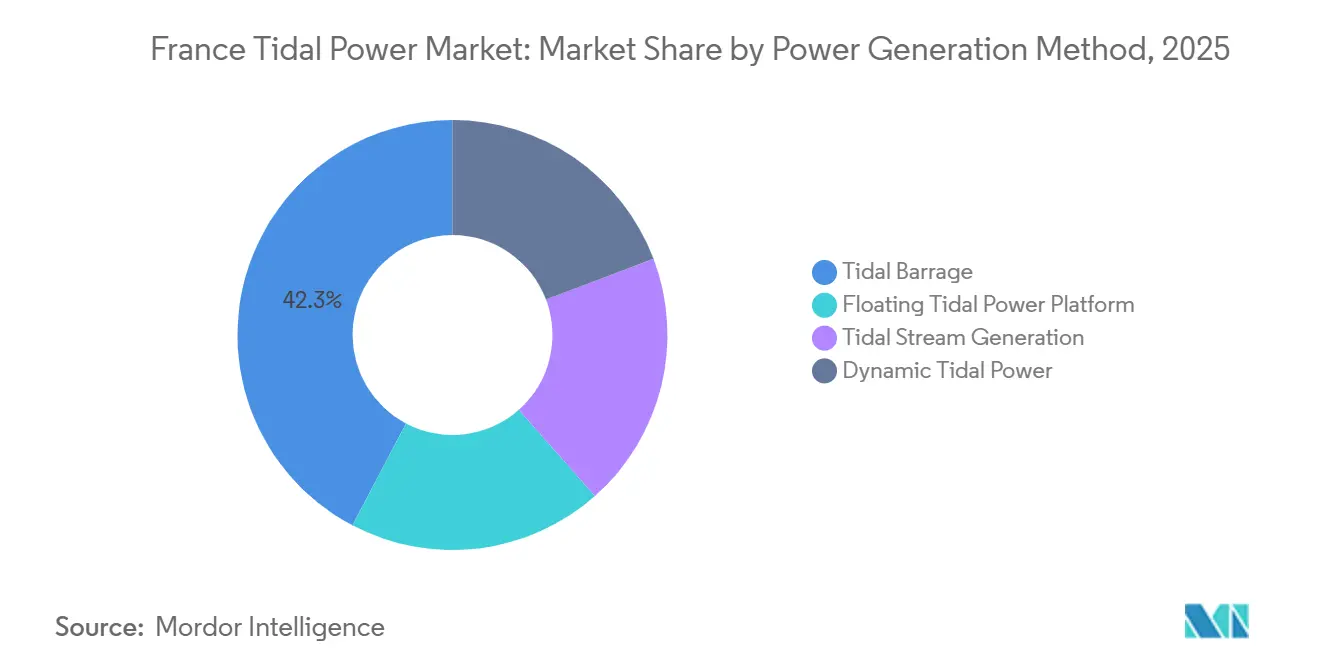

- 発電方式別では、潮汐堰堤が2025年のフランス潮力発電市場規模の42.3%のシェアを占め、浮体式潮力プラットフォームは2031年にかけて19.4%のCAGRで拡大すると予測されています。

- 潮力エネルギー変換装置別では、水平軸タービンが2025年のフランス潮力発電市場規模の61.5%のシェアを獲得し、2031年にかけて17.4%のCAGRで成長する見込みです。

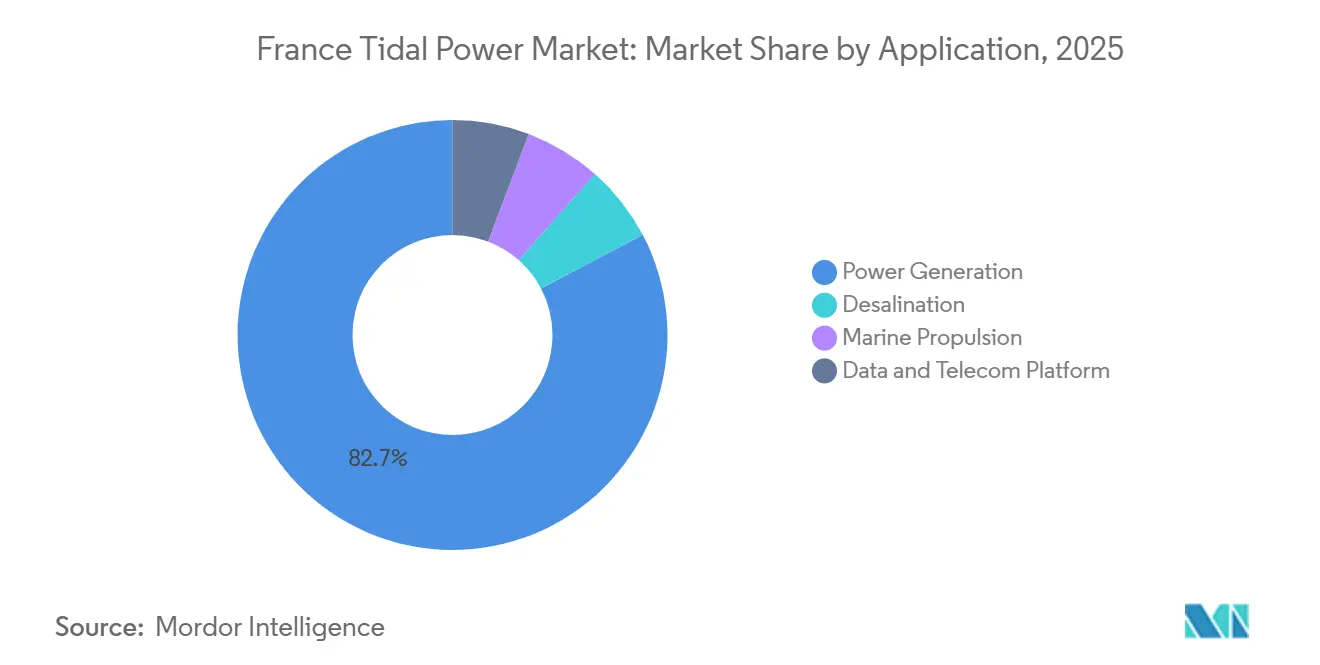

- 用途別では、発電が2025年のフランス潮力発電市場シェアの82.7%を占め、淡水化は2031年にかけて20.2%のCAGRで拡大すると予測されています。

- エンドユーザー別では、電力会社およびIPPが2025年のフランス潮力発電市場シェアの61.2%を占め、産業セグメントは2031年にかけて16.7%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス潮力発電市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国家が支援する強固な潮力R&D資金 | +2.5% | ノルマンディー、ブルターニュ、全国的な波及効果 | 中期(2~4年) |

| 今後の商業規模プロジェクト | +3.8% | ノルマンディー海岸、北ブルターニュ | 中期(2~4年) |

| 沿岸系統混雑緩和の機会 | +1.8% | 大西洋および英仏海峡沿岸地帯 | 中期(2~4年) |

| 海事クラスターの脱炭素化義務 | +1.5% | シェルブール、ブレスト、ル・アーブル、ロリアン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家が支援する強固な潮力R&D資金

フランスは、孤立したデバイス試験から、設置、保守、および実際の運転条件下での収益モデルをテストできるより大規模なアレイへと段階的に移行する公的支援を通じて、フランス潮力発電市場を長年にわたって構築してきました。NH1プロジェクト単独でEUイノベーションファンドからEUR 3,130万(USD 3,410万)の支援を受けており、その支援はフランス2030の支援と並行しており、初の商業パイロットにかかる負担を軽減し、貸し手に対してより強力な公共政策シグナルを与えています。[2]欧州委員会、「イノベーションファンドプロジェクトフィッシュ101191445」、欧州委員会、ec.europa.eu同プロジェクトはまた、欧州投資銀行からコスト削減経路に関する独立した検証を受けており、これは将来のフランス潮力発電市場のプロジェクトがタービン設計だけでなく、電力コスト低減への道筋が投資家にとってどれほど信頼できるかによっても評価されるため重要です。公的資金はまた、ラ・ブランシャールで収集された環境・運転データが後続のアレイで再利用できるため、重複した調査作業を削減し、新規開発ごとの学習サイクルを短縮するという広範な便益をもたらしています。これはフランス潮力発電市場において重要であり、初期プロジェクトは高い情報負担を抱えており、再利用可能になるデータセットが増えるほど、次のプロジェクトの許認可取得と資金調達が容易になります。長期的には、このアプローチにより国家支援が単純な資本援助からセクター全体のリスクプロファイルを改善する共有知識基盤へと転換されます。

ラ・ブランシャールおよびパンポルブレアにおける今後の商業規模プロジェクト

フランス潮力発電市場における最も強力な近期成長促進要因は、ラ・ブランシャールでのプロトタイプから商業化前アレイへの移行と、資格認定サイトとしてのパンポル=ブレアの継続的な役割です。FloWattの17 MWファームは、CMNのシェルブール施設で建設中の6基のHQ 2.8タービンとともに進捗しており、フランス政府からEUR 7,500万(USD 8,180万)の支援と20年間の固定価格買取制度に支えられ、2028年の試運転を目標としています。NH1は同じ広い開発回廊にさらに12 MWを追加し、同じく2028年の運転開始を目標としており、フランス潮力発電市場はまもなくパイロットタービンデータだけでなく実際のアレイ性能で評価されることになります。これらのプロジェクトはメガワット合計を超えた重要性を持ち、国内メーカー、海底サプライヤー、および海洋サービス会社に繰り返し可能な作業パッケージを提供し、将来のアレイでの単位コスト低減を支援しています。パンポル=ブレアは、開発業者がより大規模なプロジェクトに移行する前にフランスの海洋条件下で電力曲線と運転挙動を検証できる系統連系サイトを提供するため、この移行を強化し続けています。その結果、フランス潮力発電市場は孤立したエンジニアリング実験の集合体というよりも、連携したテスト、製造、および展開段階を持つパイプラインのように見え始めています。

沿岸系統混雑緩和の機会

系統アクセスはフランス潮力発電市場にとって実際的な優位性として浮上しており、潮力出力はほとんどの風力・太陽光発電よりも予測可能であるため、系統計画者はより高い確信を持って接続容量を設計できます。ラ・ブランシャール開発に連携したサイトでは、開発業者はより狭く、より理解された生産範囲を中心に接続ニーズを設計でき、まれな生産ピークのためだけに系統容量を構築するリスクを低減します。その予測可能性はまた、複数の再生可能エネルギー技術が同時に限られた容量を競い合っている場所では特に、各沿岸相互接続ポイントの価値を向上させます。フランス潮力発電市場において、これは接続の課題を取り除くものではありませんが、系統に到達する発電プロファイルの質を向上させます。その結果、潮力プロジェクトは断続的な電源とは異なる方法で沿岸電力計画を支援でき、見出し発電コストが依然として高い場合でもその根拠を強化します。この効果はまだ生まれつつありますが、プロジェクトパイプラインが単一デバイスから、より安定した測定可能な出力を供給できるアレイへと移行するにつれてより関連性が高まります。

海事クラスターの脱炭素化義務

フランスの主要な海事ゾーンは、沿岸の産業サイトが地域的で安定した、卸売価格変動の影響を受けにくい低炭素電力を求めているため、フランス潮力発電市場に需要側の支援を追加しています。シェルブールは今日最も明確な例であり、FloWattのタービン製造がそこで行われており、クリーンエネルギーの展開を別々の課題として扱うのではなく、地域産業活動と結びつけています。この地域産業との結びつきは重要であり、海洋製造、港湾運営、および重工業沿岸施設は供給信頼性を見出し価格と同様に重視しており、それが潮力エネルギーに脱炭素化計画における実際的な役割を与えています。フランス潮力発電市場において、これはリソースが存在する場所と将来の需要基盤の一部が生まれる可能性のある場所との間に直接的なリンクを生み出します。この効果は時間とともに構築される可能性が高く、産業ユーザーは確固たる政策支援、可視的なプロジェクト、および契約供給への明確な経路を確認した後にのみ関与する傾向があるためです。これらの条件が満たされると、セクターは電力会社だけでなくより広い顧客基盤を獲得し、より大規模なアレイ経済性と強力な地域サプライチェーンを支援するはずです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 洋上風力に対する高い均等化発電コスト | -1.5% | 全国的、すべてのサイトの資金調達に影響 | 短期(2年以下) |

| 長期にわたる環境承認サイクル | -1.2% | ノルマンディー、ブルターニュ、モルビアン湾 | 中期(2~4年) |

| 資金調達者を遠ざける限られた銀行融資適格実績 | -1.0% | 全国的 | 短期(2年以下) |

| NGOの反対に直面するレアアース磁石の採掘 | -0.8% | グローバルサプライチェーン、シェルブールでの地域製造との関連性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

洋上風力に対する高い均等化発電コスト

高い電力コストはフランス潮力発電市場の主要な制動要因であり続けており、現在の潮力プロジェクトは初期段階の展開リスクと限られた設備容量を反映した支援構造を依然として必要としています。提供された資料によると、現在の潮力均等化発電コストはEUR 150~EUR 350/MWh(USD 163~USD 381/MWh)の範囲にあり、そのレベルはより成熟した洋上再生可能エネルギー技術から期待されるコスト基盤をはるかに上回っています。Tethys EngineeringおよびORE Catapultを通じて参照された独立した研究は、意味のあるコスト削減が累積展開に依存しており、2030年までにコスト経路をEUR 116/MWh以下に押し下げるためにフランスで少なくとも783 MWが必要であることを示しました。この閾値は重要であり、現在の250 MWの政策目標はフランス潮力発電市場を支援しますが、より強力な製造学習とサプライチェーン規模効果が完全に現れると予想されるレベルを依然として下回っています。FloWattの固定価格買取制度の構造は、政策立案者がこの問題を認識しており、セクターが量を積み上げる間、初期アレイを直接的なコスト競争から保護していることを示唆しています。より多くのメガワットが設置・運転されるまで、コストはどのプロジェクトが最初に動くか、そして民間資本がセクターに対してどれほど早く快適になるかを形成し続けるでしょう。

長期にわたる環境承認サイクル

許認可はフランス潮力発電市場のもう一つの主要な抑制要因であり、長い審査サイクルが収益の可視性を遅らせ、すでに新技術で作業している開発業者の建設前コストを引き上げます。提供された資料によると、フランスの洋上エネルギー設備はプロジェクト受注から試運転まで6年かかる可能性があり、これは高資本集約型セクターで貸し手や株式投資家が負担するには困難なタイムラインです。2025年3月のコンセイユ・デタの決定がモルビアン湾潮力プロジェクトの環境認可を取り消したことは、許可が取得された後でも承認リスクが終わらないことを示しており、法的異議申し立てが何年もの準備作業を覆す可能性があります。フランス潮力発電市場において、この種の不確実性は、貸し手が通常長期債務を約束する前に最終的な環境許可を求めるため、コンプライアンスと同様に資金調達にも影響します。また、長い開発期間を負担するバランスシート能力が少ないため、大規模な開発業者よりも小規模な開発業者に大きな打撃を与えます。政策の方向性が支持的であっても、遅い承認はプロジェクト発表とプロジェクト実行の間のギャップを広げることで実際の容量成長を妨げる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

発電方式別:潮汐堰堤が支配、浮体式プラットフォームが成長を再定義

潮汐堰堤は2025年の設備容量の42.3%を占め、フランスが依然として堰堤インフラの既存基盤を保有しているため、フランス潮力発電市場で最大の発電方式となりました。その設備基盤はセグメントに、最も強い将来のプロジェクトフローではなく既存資産に根ざしたリードを与えています。潮流発電は堰堤に次ぐランクでしたが、ラ・ブランシャールパイプラインから最も明確な商業的勢いを受けているフランス潮力発電産業の一部です。動的潮力発電はフランスでは概念段階にとどまり、現在の容量ミックスに意味のある設備ポジションはありません。浮体式潮力プラットフォームは2031年にかけて19.4%のCAGRで拡大すると予測されており、この分割の中で最も強い成長ポケットとなっています。その魅力は、底部固定設計の展開、保守、またはスケールアップが困難な、より深く流れの速い水域で機能できることから来ています。これはラ・ブランシャールのようなサイトで重要であり、水深と運転条件が従来の基礎の実際的な使用を制限する可能性があります。その結果、浮体式システムはニッチなエンジニアリングのアイデアからフランス潮力発電市場の実際の成長レバーへと移行しています。

物語の第二部は純粋に技術的というよりも運用的であり、浮体式システムは曳航前に陸上で組み立てて確認できるため、過酷な海洋条件で乗組員が費やす時間を削減します。これは気象窓が短く船舶コストが高い高エネルギー水路で重要であり、より小さな洋上作業範囲がプロジェクト経済性を目に見えて変える可能性があります。EEL Energyは2026年までに1 MWのバイオミメティック潮力発電機の現地海洋テストを目標としており、市場が大規模アレイ開発業者を中心に統合し始めている中でも新しいプラットフォームアプローチが依然として参入していることを示しています。France Energies Marinesもその潮流発電プログラムを通じてラ・ブランシャールでの流体力学的・環境的研究を強調しており、そのデータは将来のプラットフォーム展開のためのより良いアレイレイアウト決定を支援するでしょう。実際的な観点から、浮体式セグメントは単に別のデバイスカテゴリーを追加するのではなく、フランス潮力発電市場のサイトアクセシビリティを拡大します。また、一部の介入が完全な洋上重量物吊り上げ作業の代わりに曳航手順で行えるため、開発業者に保守戦略の柔軟性を与えます。より広いサイトアクセスと短い海洋設置窓のこの組み合わせが、より成熟した堰堤セグメントよりも成長見通しが強い理由を説明しています。また、将来の容量追加は既存のレガシーインフラよりも展開可能性と保守性によってより多く形成されることを示唆しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

潮力エネルギー変換装置別:水平軸タービンがシェアと成長の両方でリード

水平軸タービンは2025年の設備容量の61.5%を占め、2031年にかけて17.4%のCAGRで成長すると予測されており、フランス潮力発電市場規模において最大かつ最も急成長している変換装置タイプという稀なポジションを与えています。そのリードは、技術的成熟度、より広い貸し手の親しみやすさ、および現在商業運転に向けて進んでいるフランスの主力プロジェクトとの直接的な整合性の組み合わせを反映しています。NH1プロジェクトは、24メートルのロータ直径を持つ各3 MWのProteus AR3000タービンを中心に構築されており、プロジェクトのコスト経路は欧州投資銀行プロセスを通じて独立した検証を受けました。これにより、フランス潮力発電市場が新規性だけでなく銀行融資適格性と標準化をより重視し始めている時期に、水平軸カテゴリーに強力な参照ポイントが与えられます。このカテゴリーはまた、より大規模なプロジェクトがより成熟度の低い代替品よりもこれらの機械からより構造化された性能証拠を調達できるという事実からも恩恵を受けています。初期商業市場では、開発業者が保険会社、公的資金提供者、および債務提供者を同時に満足させることができる技術を必要とするため、これが重要です。現時点は、水平軸タービンがその要件セットに最も近い位置にあります。したがって、その継続的なスケールアップは、将来のプロジェクト全体に適用されるサプライチェーンと資金調達基準の両方を形成するはずです。

垂直軸タービンは依然として意味のある役割を保持しており、主にHydroQuestの設計がFloWattファームの基盤であり、要求の厳しい運転条件下でパンポル=ブレアですでにテストされているためです。FloWattはテストサイトでの2年間のキャンペーンで完全な可用性を報告しており、市場ポジションが水平軸タービンよりも小さいにもかかわらず、垂直軸コンセプトに実際の運転実績を与えています。バイオミメティックシステムを含むその他の潮力エネルギー変換装置は設備面では小さいままですが、フランス潮力発電産業のイノベーション基盤を拡大するため依然として重要です。EEL Energyの膜ベースデバイスに関する研究は、開発業者が流れの捕捉、耐久性、または保守処理における潜在的な利益を見出す代替アーキテクチャが依然として追求されていることを示しています。それでも、資格認定基準と投資家の期待は、より強力なテスト履歴と明確な運転記録を持つ変換装置を引き続き優先しています。これが近期市場がより確立されたタービンファミリーを中心に留まる可能性が高い理由です。長期的には、代替変換装置は最初の大規模アレイの波ではなく、特殊な用途や困難なサイト条件に活路を見出す可能性があります。証拠のバランスは依然として、現在の予測期間にわたってフランス潮力発電市場の参照設計として水平軸機械を指し示しています。

用途別:発電が支配、淡水化が市場の境界を再定義

発電は2025年の設備潮力容量の82.7%を占め、ほぼすべての活動中のプロジェクトが依然として系統への電力輸出を中心に構築されているため、フランス潮力発電市場で支配的な用途となりました。この支配は現段階では論理的であり、プロジェクトファイナンスと公的支援メカニズムは新しいユースケースよりも電力販売を中心に構造化する方が容易です。しかし、淡水化は最も急成長している用途であり、2031年にかけて20.2%のCAGRが予測されており、フランス潮力発電市場が純粋な発電を超えて拡大し始めていることを示しています。主な理由はフランス本土の大規模な水不足ではなく、依然として輸入燃料に大きく依存している島嶼および孤立した沿岸システムにとっての予測可能な海洋電力の有用性です。海洋推進とデータ・通信プラットフォームは今日では小さいままですが、両セグメントとも多くの断続的な代替品よりも潮力発電の安定出力プロファイルに適しています。信頼性は、ダウンタイムが高い運用上のペナルティをもたらすこれらの用途では、最低単位コストよりも重要です。これが、より小さな用途が最大の近期容量ブロックを代表しない場合でも戦略的に重要になり得る理由です。その成長はフランス潮力発電市場の役割を広げ、単一の収益論理への依存を低減します。

淡水化の機会は、大量市場の水ソリューションとしてではなく、孤立したコミュニティのためのシステムレベルの選択として最もよく理解されます。ウシャントは実際的な参照を提供しており、そこのD10タービンはInyangaの管理下で運転を維持しており、供給信頼性が単純なエネルギー価格を超えた明らかな価値を持つ島嶼システムで系統供給を維持しています。この種の運転例は、ディーゼル代替が重要な場所で予測可能な潮力出力を地域の水処理または他の必須サービスと組み合わせるケースを支持しています。France Energies Marinesはまた、孤立した系統供給の最適化に焦点を当てたOPTILEリサーチプログラムを強調しており、ハイブリッド島嶼システムをどのように評価・設計できるかを組み立てるのに役立ちます。その意味で、フランス潮力発電市場が大量の再生可能エネルギー発電を望む大規模電力会社だけでなく、強靭な地域インフラを必要とするコミュニティにも対応できるため、用途ミックスが広がっています。したがって、淡水化セグメントは技術の変化と同様にユースケースの変化を表しています。また、確固たる地域サービスが主流の再生可能エネルギーとの絶対的なコストパリティよりも重要な場所でセクターがどのように価値を創造できるかを示しています。予測期間にわたって、これにより発電が支配的であり続けながら、淡水化がより小さな基盤からはるかに速い拡大率を持つことになるはずです。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:電力会社が容量を支え、産業需要が加速

電力会社およびIPPは2025年のフランスの潮力容量の61.2%を占めており、フランス潮力発電市場において依然として主要な買い手およびプロジェクトスポンサーです。これは現在のプロジェクト基盤がどこにあるかを反映しており、電力会社に連携した、または独立して資金調達された発電資産は、潮力発電をエンジニアリングコンセプトから系統連系ビジネスケースへと移行させる最も容易な方法です。EDFはパンポル=ブレアでの役割を通じて構造的に重要であり続けており、テストサイトには約15 kmの海底ケーブルとフランス系統への直接リンクが含まれています。このインフラの役割は、EDFがタービン開発業者でない場合でも重要であり、系統連系テストと海洋ノウハウへのアクセスが商業基準で機器を資格認定できる者を形成するためです。産業セグメントは2031年にかけて16.7%のCAGRで成長すると予測されており、フランス潮力発電市場で最も急成長しているエンドユーザーグループとなっています。これは岸製造クラスター、特にシェルブール周辺と密接に結びついており、タービン生産と海洋エンジニアリング活動が地域の低炭素供給のためのより明確な直接ユースケースを生み出しています。実際的な観点から、産業セグメントは一部の沿岸施設が風力・太陽光だけでは提供できないより安定した再生可能エネルギーを求めているため成長しています。これにより潮力開発業者に従来の電力会社ルートを超えた契約需要への可能な経路が与えられます。

商業需要は小さいですが、沿岸観光、港湾側ビジネス、および水産養殖事業者もエネルギーコストと炭素リスクを管理するための高まる圧力に直面しているため、フランス潮力発電市場にとって無視できません。これらのユーザーは最初の大規模アレイを支えることはほとんどありませんが、運転性能が証明され価格がより予測可能になれば、多様化した引き取り構造を支援できます。地域の産業・商業需要の存在はまた、依然として成熟しつつある市場において重要な、セクターの単一の買い手クラスへの依存を低減するのに役立ちます。フランス潮力発電産業において、その広い需要基盤は最終的に資金調達の柔軟性を改善する可能性があり、貸し手は単一の政策メカニズムに縛られていない収益源を好む傾向があるためです。電力会社およびIPPは、ほとんどの開発権、系統関係、および資本アクセスを管理しているため、依然として近期市場をリードするでしょう。それでも、産業需要はリソースの近く、サプライチェーンの近く、そしてセクターが解決しようとしている脱炭素化の課題の近くに位置しているため、より関連性が高まっています。これにより、設備基盤が今日依然として電力会社に連携したプロジェクトに大きく傾いていても、エンドユーザーミックスは徐々により均衡が取れてきています。この変化はおそらく遅いでしょうが、最初のパイロットアレイが運転された後のフランス潮力発電市場における最も重要な構造的変化の一つになる可能性があります。

地理的分析

フランス潮力エネルギー変換装置市場における水平軸タービンセグメント

ノルマンディーは2031年にかけてフランス潮力発電市場の容量構築の大部分を担う見込みであり、ラ・ブランシャール回廊とより広いコタンタン海岸が主要な商業的焦点を形成しています。最も明確な証拠は、FloWattの17 MWプロジェクトとNH1の12 MWプロジェクトの組み合わせであり、両方とも2028年の運転に向けて進捗しており、ノルマンディーに国内で最も強い近期プロジェクトの可視性を与えています。公的支援もここに集中しており、NH1はEUイノベーションファンドからEUR 3,130万(USD 3,410万)を受け取り、FloWattは同プログラムからEUR 2,000万(USD 2,180万)をフランス政府支援に加えて受け取っています。シェルブールの存在はノルマンディーの製造・海洋サービス基盤としてのリードを強化しおり、地域がリソースの質、プロジェクト活動、および産業支援を一つの地理に組み合わせていることを意味ます。この組み合わせにより、開発業者が展開回廊により近い場所で製造、物流、および海洋支援を調達できるため、ノルマンディーは純粋なリソース強度を超えた優位性を持ちます。

ブルターニュはフランス潮力発電市場における第二の主要地理であり続けており、コート=ダルモールのフォレ海峡とパンポル=ブレアテストサイトを中心としています。パンポル=ブレアは特に重要であり、フランス国家系統に接続された実規模の洋上潮力タービンテストサイトであり、開発業者が実際の海洋条件下で機器を資格認定するための実際的なルートを与える運転履歴を持っています。これにより、絶対メガワットでノルマンディーの近期プロジェクトパイプラインに匹敵しない可能性があっても、ブルターニュは検証作業の中心となっています。この地域はまた、性能証明が理論的なリソース強度と同様に重要なセクターで価値ある蓄積された運転経験から恩恵を受けています。フロムヴール地域に関する科学的研究は、サイトの詳細がなぜ重要かを示しており、局所的な流れの非対称性と海底効果が、見出しリソースマップだけでは見えない方法でタービンレイアウトとエネルギー抽出に影響を与える可能性があります。フランス潮力発電市場にとって、これはブルターニュの役割がプロジェクトを受け入れるだけでなく、より大規模なアレイが他の場所で前進する前に技術的不確実性を低減することを意味します。

島嶼の場所はフランス潮力発電市場のより小さいが明確な部分を形成しており、ウシャントはディーゼル代替が直接的な経済的・運用的価値を持つ孤立したシステムで潮力発電がどのように支援できるかを示しています。Inyanga Marine Energy Groupはフロムヴール海峡のD10タービンの運転を引き継ぎ、2028年8月まで許可を確保しており、フランス初の系統連系潮力タービンを活動状態に保ち、生きた島嶼参照ケースを維持しています。France Energies Marinesおよび関連する海洋プログラムによる研究はまた、環境・流体力学的効果の証拠基盤を改善しており、これは敏感な沿岸・島嶼水域での将来のプロジェクトにとって重要です。これらのより小さな地理はフランス潮力発電市場の総容量を定義しませんが、電力プラス淡水化または他の重要なサービスなどのハイブリッド地域エネルギーモデルを証明する上で不均衡に大きな役割を果たす可能性があります。

フランス潮力エネルギー変換装置市場におけるその他の潮力エネルギー変換装置セグメント

その他の潮力エネルギー変換装置セグメントは、フランスの潮力エネルギー変換装置市場において顕著な成長を遂げており、2024年から2029年の期間に約86%のCAGRが見込まれています。このセグメントは、垂直軸タービン、波動膜システム、およびその独自の利点から注目を集めている代替設計などの革新的な技術を包含しています。EEL Powerなどの企業が波動膜技術でイノベーションを牽引する一方、HydroQuestの垂直軸タービンはさまざまな設備で有望な結果を示しています。このセグメントの爆発的な成長は、潮力エネルギー技術を多様化することを目的とした欧州連合が支援するプロジェクトを通じた研究開発への投資増加によって支えられています。これらの代替技術の進歩は、従来の水平軸タービンが最適に対応できない可能性のある特定のサイト要件と環境への配慮に対処するために不可欠です。

競合環境

フランス潮力発電市場のトップ企業

フランス潮力発電市場は技術レベルでは分散していますが、活動中のプロジェクトレベルではより集中しており、現在サイトアクセス、資金調達支援、および信頼できる実行計画を組み合わせている開発業者は少数のグループのみです。HydroQuestとQairはFloWattを推進し、Normandie HydroliennesはNH1をリードし、EEL Energyは代替バイオミメティック技術の道を歩み続けており、市場に複数の技術ルートを与えていますが、銀行融資適格開発業者の混雑したフィールドではありません。CMN Navalや EDFなどの産業グループは製造とインフラを通じてバリューチェーンのさらに上流で重要な役割を果たしており、フランス潮力発電市場への影響力はタービン設計者だけに限定されないことを意味します。フランスはまだ商業化前段階にあるため、競争は純粋な価格よりも実行信頼性、技術検証、および公的支援を運転資産に変換する能力によって形成されます。これにより競争は意味のあるものに保たれますが、長い開発サイクルと複雑な海洋作業を担える参加者にフィールドを制限します。

最近の戦略的動向はこれを明確に示しています。2026年、HydroQuestとQairはCMNのシェルブール造船所で17 MW FloWattファームの6基のタービンの建設を開始し、技術展開を国内産業能力に結びつけ、プロジェクトに可視的な製造基盤を与えました。Normandie Hydroliennesもまた、NH1の積極的な実行作業を確認し、2026年12月の財務クローズを目標とし、2028年12月の運転開始を計画しています。InyangaによるウシャントのD10タービンの引き継ぎは別の注目すべき動きであり、Sabellaの清算後にフランスで運転中の潮力資産を保存し、外部プレーヤーに市場内の直接プラットフォームを与えました。EEL Energyはバイオミメティック発電機を海洋テストに向けて推進することで異なるルートを取っており、フランス潮力発電市場がより狭い商業基準のセットを中心に落ち着く前に、新しいコンセプトが依然として足場を確保しようとしていることを示しています。これらの動きを合わせると、戦略的ポジショニングが最も独創的な設計を提示できる者だけでなく、実行を証明できる者に依存する市場を示しています。

Sabellaの失敗は重要な競争シグナルであり続けており、資金調達と市場参入支援が確保されていない場合に単一資産開発業者がいかに脆弱であるかを示しました。フランス潮力発電市場において、プロジェクトのタイムラインが長く海洋設置リスクが高い場合、資金調達の準備と許認可の強さはタービン性能と同様に決定的である可能性があります。これにより、技術を製造パートナー、テストアクセス、および機関支援と組み合わせることができる企業に優位性が与えられます。また、フランス潮力発電市場のリーダーシップは、財務規律を失わずにパイロット成功から繰り返し展開に移行できる少数の開発業者とパートナーに留まる可能性が高いことを意味します。市場は活発で競争的ですが、規模で多くの並行した商業的勝者を支援するほど広くはまだありません。

強力な成長ポテンシャルを持つダイナミックな市場

フランスの潮力発電市場は、大手エネルギーコングロマリットではなく、専門的な海洋エネルギー開発業者が支配する比較的集中した構造を示しています。市場は、補完的な能力と市場アクセスを活用するためのフランスと英国を拠点とする企業間のコラボレーションによって証明されるように、戦略的パートナーシップと技術共有協定を通じた統合への増加傾向を示しています。競合環境は、プロジェクトサイトの確保、必要な許可の取得、技術的信頼性の実証に関する企業の能力によって形成されており、確立されたプレーヤーは強力な知的財産ポートフォリオとプロジェクト遂行における実績を通じてその地位を維持しています。

市場は、主に高い初期資本要件と海洋技術における専門的な技術的専門知識の必要性から、参入障壁が高いことを特徴としています。SIMEC Atlantis Energyの戦略的再編やSabellaによるGEリニューアブルエナジーの潮力資産の取得などの最近の合併・買収活動は、規模の経済を達成し技術的能力を拡大することを目的とした市場統合へのトレンドを示しています。民間企業と公的機関の両方によって支援される複数の研究開発イニシアチブの存在は、純粋に競争的なダイナミクスではなく、業界開発への協力的なアプローチを示唆しています。

イノベーションとコラボレーションが市場の成功を牽引

フランスの潮力発電市場での成功は、技術のコスト効率と信頼性の高いパフォーマンスを実証する企業の能力にますます依存しています。既存のプレーヤーは、高度な材料と制御システムを通じて既存技術を最適化しながら、規模の経済を達成するためにプロジェクトポートフォリオを拡大することに注力しています。市場リーダーは、運用・保守能力を含む包括的なサービス提供を開発し、地域のステークホルダーやサプライチェーンパートナーとの強固な関係を構築することで、その地位を強化しています。長期的な電力購入契約を確保し、複雑な規制要件をナビゲートする能力は、市場ポジションを維持するために引き続き重要です。

新規参入者や挑戦者企業は、効率の向上やメンテナンス要件の削減など、特定の市場ニーズに対応する革新的な技術ソリューションに注力することで地位を確立できます。確立されたプレーヤーや地域の事業体との戦略的パートナーシップは、重要な市場アクセスと信頼性を提供できます。企業はまた、適切な海洋海流エネルギーサイトの集中した性質と、他の再生可能エネルギー源からの潜在的な競争も考慮する必要があります。特に海洋空間計画と環境保護に関する規制環境は、市場機会を形成し続けており、企業が強力なコンプライアンス能力とステークホルダーエンゲージメント戦略を維持することを求めています。

フランス潮力発電業界リーダー

Sabella SAS

HydroQuest SAS

EDF Renewables(潮力資産)

Naval Energies

Nova Innovation Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:フランスPPE3が250 MWの潮力割り当てと2030年までの最初の商業入札を確認。フランスの多年次エネルギー計画が潮流発電エネルギーを国家エネルギーミックスの柱として正式に指定し、フランス潮力発電市場に製造、タービン、および設置能力への将来の投資に対するより良い可視性を与えました。

- 2026年2月:Normandie HydroliennesがNH1の実行活動を前進。同社はラ・ブランシャールの12 MW NH1パイロットファームの積極的な実行作業を確認し、2026年12月の財務クローズを目標とし、2028年12月の運転開始を計画しています。

フランス潮力発電市場レポートの範囲

潮力エネルギーは、地球、太陽、月の間の重力相互作用によって引き起こされる潮の満ち引きによって生産される電力の一形態です。収穫に十分なエネルギーを持つ潮流は、が狭窄部を通過して水の流れが速くなるときに発生します。

フランス潮力発電市場は、発電方式、エネルギー変換装置、用途、エンドユーザー、および地域によってセグメント化されています。発電方式別では、市場は潮汐堰堤、浮体式潮力プラットフォーム、潮流発電、および動的潮力発電にセグメント化されています。エネルギー変換装置別では、市場は水平軸タービン、垂直軸タービン、およびその他にセグメント化されています。用途別では、市場は発電、淡水化、海洋推進、およびデータ・通信用途にセグメント化されています。エンドユーザー別では、市場は電力会社および独立発電事業者(IPP)、産業、および商業セクターにセグメント化されています。各セグメントについて、市場規模と予測は設備容量(MW)ベースで行われています。

| 潮汐堰堤 |

| 浮体式潮力発電プラットフォーム |

| 潮流発電 |

| 動的潮力発電 |

| 水平軸タービン |

| 垂直軸タービン |

| その他の潮力エネルギー変換装置 |

| 発電方式 | 潮汐堰堤 |

| 浮体式潮力発電プラットフォーム | |

| 潮流発電 | |

| 動的潮力発電 | |

| 潮力エネルギー変換装置 | 水平軸タービン |

| 垂直軸タービン | |

| その他の潮力エネルギー変換装置 |

レポートで回答される主要な質問

フランスの潮力容量は2031年にかけてどのくらいの速さで成長すると予想されますか?

設備容量は2026年に270 MWで、2031年までに490 MWに達すると予測されており、2026年から2031年にかけて12.63%のCAGRを意味します。

ノルマンディーでのプロジェクト活動を推進しているものは何ですか?

ノルマンディーは、FloWattとNH1の両方がラ・ブランシャールで前進しており、EUおよびフランスの公的資金と強力なシェルブールのサプライ基盤に支えられているため、最も明確な近期パイプラインを持っています。

今日の展開をリードしている技術はどれですか?

水平軸タービンは2025年の設備容量の61.5%でリードしており、2031年にかけて17.4%のCAGRで最も急成長している変換装置タイプでもあります。

淡水化が他の用途よりも速く成長しているのはなぜですか?

淡水化はより小さな基盤から始まりますが、予測可能な潮力出力がディーゼルベースのエネルギーサービスを代替できる島嶼および孤立した沿岸システムに適しています。

より広い普及を妨げている主な課題は何ですか?

コストと許認可が主要な障壁であり続けており、現在の潮力均等化発電コストは依然として高く、環境承認は資金調達が締結される前に何年もかかる可能性があります。

今日のフランスの主要な活動中のプレーヤーは誰ですか?

提供された資料で最も可視的な活動中の名前は、HydroQuest、Qair、Normandie Hydroliennes、EEL Energy、EDF、CMN Naval、およびInyanga Marine Energy Groupです。

最終更新日: