欧州動物性タンパク質市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

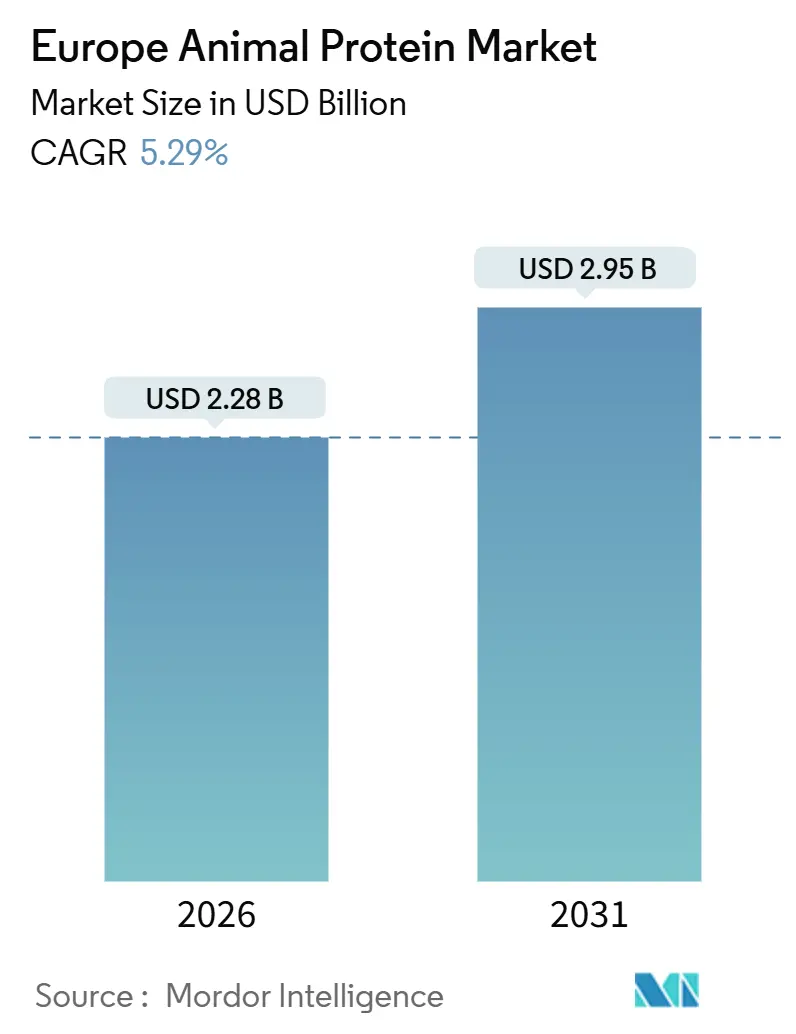

| 市場規模 (2026) | 2.28 十億米ドル |

| 市場規模 (2031) | 2.95 十億米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州動物性タンパク質市場分析

欧州動物性タンパク質市場規模は2026年に22億8,000万USDと評価されており、2026〜2031年にかけて5.29%のCAGRを記録し、2031年までに29億5,000万USDに達する見込みです。この勢いは、同地域の高齢化する人口動態、フィットネス志向のライフスタイルの急増、および健康強調表示に関する規制の明確化によって牽引されています。これらの要因が動物性タンパク質を単なるコモディティから精密栄養の主要プレーヤーへと押し上げています。しかし、消費者の間で植物性食品への顕著な移行が見られ、環境規制の強化とも相まって、メーカーは調達および製品開発戦略の見直しを迫られています。これを受けて、大手サプライヤーはホエイアイソレート、バイオアクティブコラーゲンペプチド、プレミアムオーガニック製品など、より高付加価値の製品へとシフトしており、いずれも価格支配力の向上を伴っています。さらに、AIを活用したトレーサビリティおよびメタン排出削減を目的とした技術への投資が著しく増加しています。このトレンドは、欧州の動物性タンパク質市場において持続可能性が競争上の優位性としてますます重要になっていることを示しています。

主要レポートの要点

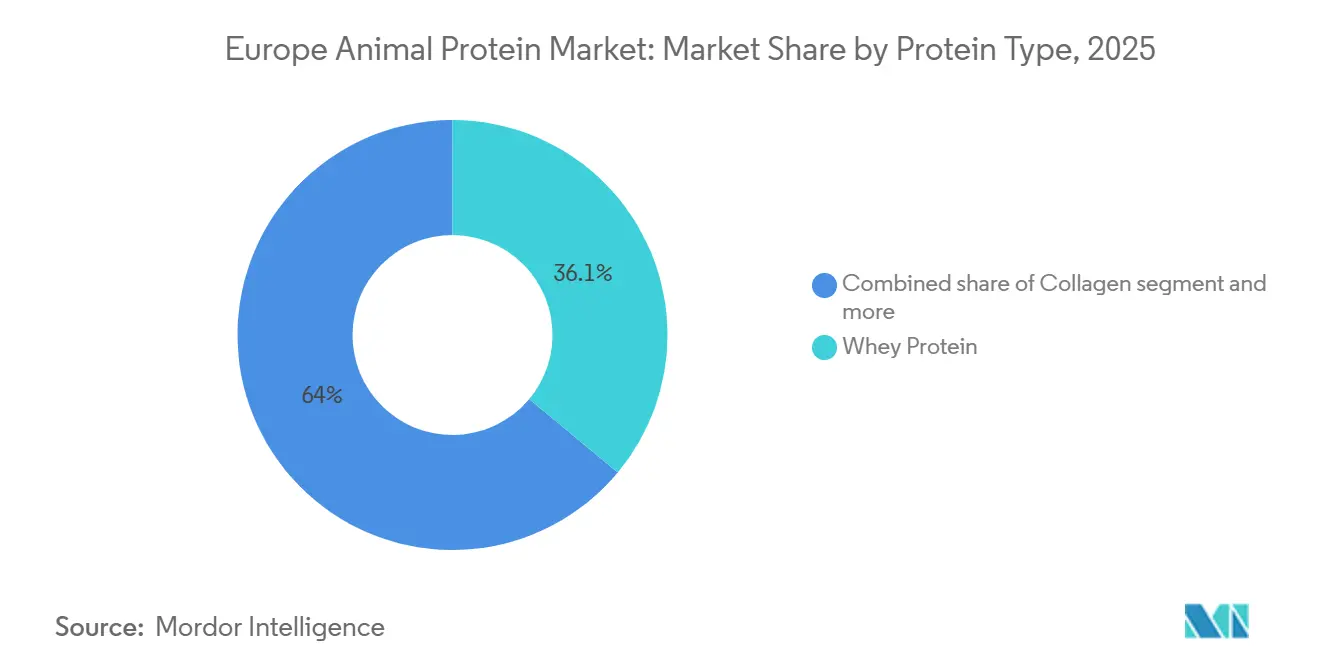

- タンパク質の種類別では、ホエイタンパク質が2025年の欧州動物性タンパク質市場シェアの36.05%を占め、コラーゲンは2031年まで6.80%のCAGRで拡大すると予測されています。

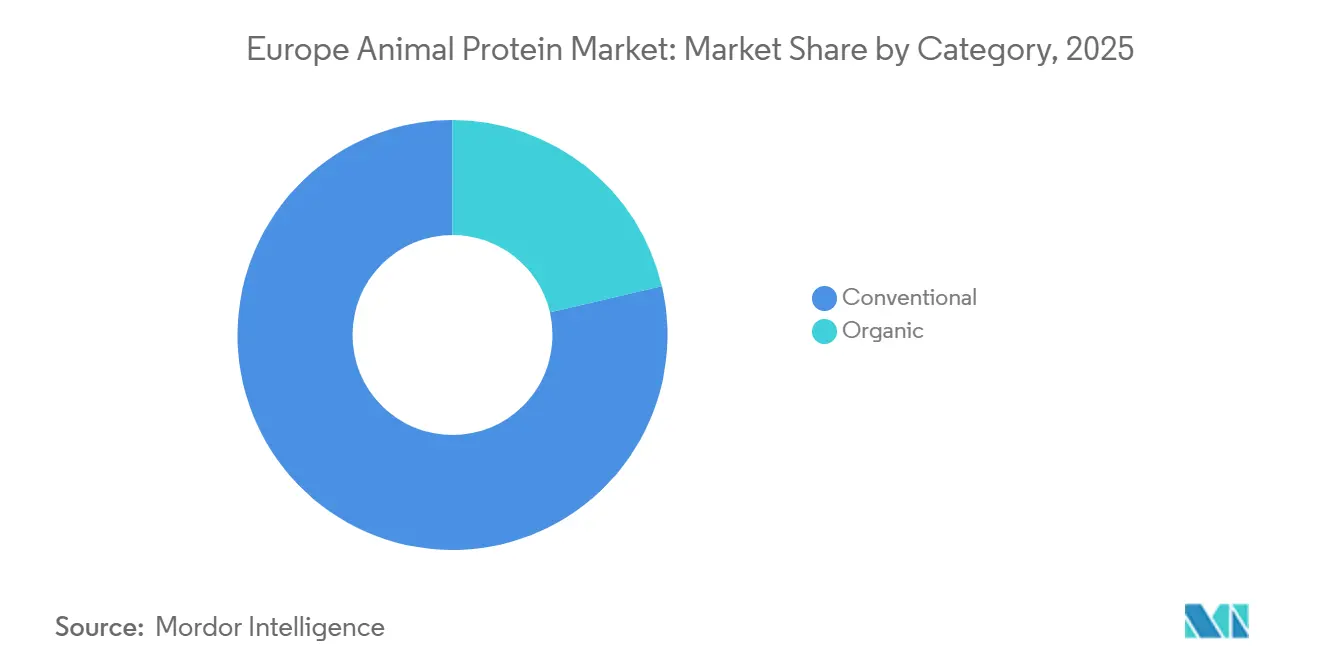

- カテゴリー別では、従来型セグメントが2025年の欧州動物性タンパク質市場規模の78.64%を占め、オーガニック製品は2026〜2031年にかけて7.01%のCAGRを記録する見込みです。

- エンドユーザー別では、食品・飲料が2025年の需要の78.91%を占め、パーソナルケア・化粧品が最も速い成長を見せ、2031年までに8.02%のCAGRで拡大すると予想されています。

- 地域別では、ドイツが2025年の欧州動物性タンパク質市場規模の31.19%を占め、オランダは2026〜2031年にかけて5.92%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州動物性タンパク質市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 機能性・医療栄養の 拡大 | +1.2% | ドイツ、フランス、オランダ、北欧地域に集中するEU全域 | 中期 (2〜4年) |

| 人工知能と精密農業の 導入 | +0.8% | オランダ、デンマーク、ドイツ;フランス、アイルランドでのパイロット展開 | 長期 (4年以上) |

| インナービューティーと ニュートリコスメティクス | +1.5% | フランス、ドイツ、英国、イタリア;ベネルクス諸国および北欧への波及 | 短期 (2年以内) |

| 持続可能性を重視した タンパク質転換 | +0.6% | オランダ、北欧諸国、ドイツ;EUの政策主導による調和 | 中期 (2〜4年) |

| スポーツ栄養文化の 成長 | +1.0% | ドイツ、英国、フランス、北欧諸国、および南欧での台頭 | 短期 (2年以内) |

| クリーンラベルおよび 天然原料への志向 | +0.9% | ドイツ、フランス、オランダ、英国で最も強い、EU全域 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

機能性・医療栄養の拡大

人口の高齢化と慢性疾患の蔓延が進む中、タンパク質への需要は変化しています。もはや大量のコモディティ原料が主役ではなく、サルコペニア、創傷治癒、代謝疾患を対象とした臨床的に検証された製剤への注目が高まっています。2024年、欧州食品安全機関(EFSA)は関節健康を目的としたコラーゲン加水分解物を評価し、1日の摂取量の閾値を10グラムと定め、従来の医薬品承認の長い審査期間を迂回できる医療食向けの規制経路を開きました。筋タンパク質合成効率が加齢によって低下する高齢者栄養の分野では、ロイシンが強化されたホエイタンパク質アイソレートがますます普及しています。2025年、Arla Foods Ingredientsは術後回復期における免疫機能強化を目的として、α-ラクトアルブミン10%を含むホエイ分画物であるLacprodan ALPHA-10を発売しました。この傾向の重要性を示すように、欧州委員会のホライズン・ヨーロッパ・ワーク・プログラムは2025年に1億5,000万ユーロを個別化栄養研究のために充当しました[1]出典:欧州委員会、「ホライズン・ヨーロッパ・ワーク・プログラム2025」、europa.eu。重点分野は、特に脆弱な人口集団を対象とした動物由来タンパク質のバイオアベイラビリティ研究です。規制の明確化、臨床的裏付け、公的投資の組み合わせにより、動物性タンパク質は単なる原料から精密栄養ツールへと移行しています。この転換は、医療食が医療制度によって認定・払い戻しの対象となる市場において特に顕著です。

人工知能と精密農業の導入

データ駆動型の畜産管理は、飼料変換効率の改善および排出量の低減を通じて、動物性タンパク質生産におけるコストと環境両面の課題に取り組んでいます。欧州議会が2024年に発表した農業のデジタル化に関する報告書では、IoT対応の監視システムが取り上げられました。これらのシステムは、最適化された給餌スケジュールと早期疾病検出によって、乳タンパク質1キログラム当たりのメタン排出量を8〜12%削減することに成功しています[2]出典:欧州議会、「農業のデジタル化」、europarl.europa.eu。共同研究センターは2024年の報告書において、EU全域で乳牛の予防的健康分析に機械学習を活用した37件のパイロットプロジェクトを記録しました。特に、オランダとデンマークは協同組合規模の投資能力を背景に、この導入の最前線に立っています。一方、EUが支援するイニシアティブであるAgriDataValueは、相互運用可能なデータプラットフォームの構築に取り組んでいます。これらのプラットフォームにより、ホエイ加工業者はタンパク質品質指標を個々の農場まで直接トレースすることが可能となり、体細胞数が低い牛乳のプレミアム価格設定を促進します。メッセージは明確です。AIを活用したトレーサビリティと排出量監視を導入した生産者は、特に調達が厳しい規制審査を受ける乳児用粉ミルクや医療栄養などの分野において、企業間市場(B2B)での価格プレミアムを獲得できます。

インナービューティーとニュートリコスメティクス

皮膚の弾力性と保湿性の具体的な向上を示す臨床試験に牽引されて、コラーゲンペプチドは局所用化粧品から経口摂取可能な形態へと移行しています。2024年に化粧皮膚科学誌(Journal of Cosmetic Dermatology)に掲載されたダブルブラインド研究において、GELITAの特化されたコラーゲンペプチドブレンドであるVerisol(ベリゾル)は、わずか8週間で皮膚弾力性を顕著に20%向上させることが実証されました。この知見により、フランスとドイツのプレミアムビューティーサプリメントにおけるVerisolの採用が進んでいます。牛または豚由来原料が宗教的・倫理的に受け入れがたい地域、特に魚由来コラーゲンへの需要急増に対応するため、Rousselotはフランスのアングレーム工場において海洋コラーゲンペプチドユニットへの2,600万ユーロの多額の投資を行いました。化粧品に関するEU規則1223/2009は動物実験を禁止し、一部の動物由来原料に制限を設けていますが、管理されたトレーサブルなサプライチェーンから調達されたコラーゲンペプチドはコンプライアンスを維持するだけでなく、持続可能性認証とともにますますマーケティングされています。ニュートリコスメティクスセグメントは、主に従来の食品用途と比べて3〜4倍高い利益率と、富裕層消費者への訴求力から、従来の食品用途の成長を上回ることが期待されています。これらの消費者は臨床的に検証された美容効果に投資する意向があり、コモディティ価格から脱却を目指すコラーゲン生産者にとって戦略的な転換を示しています。

持続可能性を重視したタンパク質転換

政府の食事ガイドラインが動物性タンパク質の摂取量削減を推奨する一方で、この転換は植物性食品を凌駕するのではなく補完する、高品質・低排出量の動物性タンパク質への扉を開いています。2024年、オランダは食事ガイドラインを改定し、赤肉の摂取量を週300グラムに制限しました[3]出典:オランダ政府、「オランダ食事ガイドライン2024」、government.nl。しかし、乳タンパク質の推奨は維持され、ホエイとカゼインが高齢者の筋肉維持により効果的であるという新しい知見が強調されました。欧州委員会の2024〜2035年農業予測では、牛肉生産が5%減少する一方で、乳製品の生産量は安定的に推移すると見込まれています。この安定性は、食肉消費が減少してもホエイタンパク質の強固な供給が継続することを示唆しています。2024年9月に終了したEUの農業に関する戦略的対話では、精密給餌および糞尿管理を重視した酪農システムの「持続可能な集約化」が提唱されました。この承認は、完全な見直しではなく、排出効率の高い動物性タンパク質への政策的傾斜を示唆しています。このようなきめ細かな姿勢により、酪農協同組合は厳格なトレーサビリティと炭素フットプリント基準を満たすことを条件に、ホエイおよびカゼインをフレキシタリアン食における「持続可能な動物性タンパク質」としてマーケティングすることが可能となります。

阻害要因の影響分析*

| 阻害要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 積極的な 食肉削減トレンド | -0.9% | オランダ、北欧諸国、ドイツ;EUにおける政策主導 | 中期 (2〜4年) |

| 厳格な 動物福祉義務 | -0.7% | ドイツ、オーストリア、オランダでの厳格な実施、EU全域 | 長期 (4年以上) |

| 環境・メタン 規制 | -0.8% | オランダ、デンマーク、アイルランドなどの集約的畜産地域に焦点を当てたEU全域 | 中期 (2〜4年) |

| スマートタンパク質競争の 急増 | -1.1% | 英国、オランダ、ドイツ、フランス;ベンチャーキャピタル主導のイノベーションハブ | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

積極的な食肉削減トレンド

北欧では、フレキシタリアン食と公式食事ガイドラインの改訂により、一人当たりの動物性タンパク質消費量が減少しています。欧州委員会の2024〜2035年農業見通しでは、2030年までに一人当たりの牛肉消費量が1.2キログラム減少すると予測されています。鶏肉がこの減少を緩和する可能性がありますが、全体的な傾向は動物性タンパク質摂取量の減少を示しています。2024年、ドイツの一人当たりの食肉消費量は52キログラムと30年来の最低水準を記録しました。この変化は主に、若い世代が植物重視の食事に傾倒していることと、ドイツ連邦食品農業省が報告するベルリンなどの都市の公共食堂における週1回の無肉デーのような取り組みに起因しています。オランダ健康評議会は、2024年の食事ガイドラインにおける顕著な変化を指摘しており、動物性タンパク質の総タンパク質摂取量に占める割合を40%のみとすることを推奨しています。これは、動物性タンパク質と植物性タンパク質を同等に扱っていた以前のガイドラインからの変化を意味します。こうした食の嗜好の変化は、卵やカゼインのコモディティ市場に顕著な影響を与えており、汎用品が植物性代替品との直接競争に直面しています。一方、医療栄養やスポーツパフォーマンス向けに特化したタンパク質は、優れたアミノ酸プロファイルと臨床的な裏付けにより保護的なバッファーを享受しています。

厳格な動物福祉義務

2024年3月、欧州委員会はEU動物福祉プラットフォームを再始動させ、政治的なコミットメントを新たにしました。このコミットメントは、指令98/58/EC(農場動物に関するもの)、1999/74/EC(採卵鶏に焦点を当てたもの)、および2008/120/EC(豚に関連するもの)を改正することを目的としており、草案提案は2026年までに予定されています。欧州議会によると、ケージフリー飼育への移行、飼育密度の削減、獣医監視の強化など、提案された基準への準拠により、集約的畜産システムの生産コストが10〜15%上昇するという業界推定があります。このコスト上昇は、コモディティタンパク質原料のマージンを圧迫する恐れがあります。特にドイツとオーストリアはEUの基準を上回る国内福祉基準を設けており、二分化された市場が生まれています。プレミアム認証タンパク質は価格プレミアムを享受できますが、ドイツ連邦食品農業省が指摘するように、南欧および東欧の中小規模生産者は施設の改善に必要な資本が限られています。戦略的な懸念として、福祉起因のコスト上昇が続く中、特に加工肉や焼き菓子などの価格感応度の高いセクターでは、植物性タンパク質や発酵タンパク質への移行が加速する可能性があります。逆に、乳幼児用粉ミルクや医療栄養などのプレミアムセグメントは、プレミアムな市場ポジショニングのおかげでこれらのコストを吸収できる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質の種類別:コラーゲンがホエイを上回る成長軌道

2025年、ホエイタンパク質は36.05%の市場シェアを占め、スポーツ栄養、乳幼児用粉ミルク、臨床栄養での地位を確立しています。コラーゲンは、臨床的証拠に裏付けられたビューティーサプリメントや関節健康用途での使用により、2031年まで6.80%のCAGRで成長する見込みです。GELITAのVerisolコラーゲンペプチドは、2024年の無作為化比較試験において皮膚弾力性が20%改善することを示し、化粧皮膚科学誌(Journal of Cosmetic Dermatology)が報告するように、フランスとドイツのプレミアムニュートリコスメティクスブランドへの採用につながりました。RousselotのSiMoGelプラットフォームは、軟骨サポート向けのII型コラーゲンやハラール・コシャー市場向けの海洋コラーゲンなど、特定の健康効果に合わせたカスタマイズされたコラーゲンペプチドプロファイルを提供しており、コモディティゼラチンから特化したバイオアクティブ原料へのシフトを示しています。カゼインおよびその誘導体は、チーズ類似品や徐放性タンパク質を必要とする医療食などのニッチな用途に対応し、乳タンパク質濃縮物は、分別原料よりも「乳タンパク質」のクリーンラベル表示が好まれる高タンパク乳製品やレディトゥイート食品において普及が進んでいます。卵タンパク質は、2024年に欧州の供給を混乱させた鳥インフルエンザの発生により価格が高騰し、欧州食品安全機関によると、ベーカリーや菓子製品においてホエイやエンドウタンパク質による代替使用が増加するという困難に直面しました。

昆虫タンパク質は、6億米ドル以上を調達し、ミールワーム(Tenebrio molitor)の幼虫についてEUのノベルフード承認を取得したにもかかわらず、Ÿnsectが2025年12月に司法的清算に入ったことで信頼性の危機に直面しています。Protixは2024年1月に欧州投資銀行から3,700万ユーロの融資を確保し、動物飼料に焦点を当てたポーランドの生産施設に充当しました。これは価格感応度が低く規制上のハードルが少ない用途へのシフトを反映しています。ノベルフードに関するEU規則2015/2283は、各昆虫種および加工方法に対して広範な安全性資料を要求しており、規制上の専門知識を持つ確立したプレーヤーに有利な長い承認タイムラインを生み出しています。ゼラチンは伝統的に食肉加工の副産物でしたが、カプセル外皮やグミビタミン向けの医薬品需要から恩恵を受けています。EU規則2016/355(衛生基準を設定)は、低コスト輸入品よりもトレーサブルでBSE検査済みのサプライチェーンを優先しています。タンパク質市場は、コラーゲンやホエイアイソレートのような高マージン・臨床検証済みの原料と、カゼインやゼラチンのようなコモディティタンパク質へと二極化しており、後者における差別化はますます機能的パフォーマンスではなくトレーサビリティと持続可能性認証に依存するようになっています。

カテゴリー別:オーガニックのプレミアムがコストギャップを正当化

2025年、従来型の動物性タンパク質はコスト優位性と確立されたサプライチェーンに支えられ、78.64%の支配的な市場シェアを占めました。しかし、オーガニックタンパク質は小売業者による認定オーガニックプライベートラベルの品揃え拡充に牽引され、市場全体を上回る7.01%のCAGRで成長すると予測されています。EU規則2018/848のもと、オーガニック酪農牛は牧草地へのアクセスが必要であり、通常の抗生物質使用は禁止されています。これにより生産コストは増加しますが、小売価格のプレミアムも生じ、コスト差を十分に補うことができます。EITフード・トラスト・レポート2024では、欧州の消費者の68%が動物福祉および環境認証の検証済み動物性タンパク質に対して15〜20%のプレミアムを支払う意向があることが示されました。このトレンドは、収量が低くても有機ホエイおよびカゼインのビジネスケースを強化します。2024年、ドイツは有機乳タンパク質消費量でトップとなり、有機牛乳が総牛乳生産量の14%を占めました。オーストリアが22%、フランスが8%でそれに続きました。ドイツ連邦食品農業省が提供するこれらの数値は、政策支援と消費者が品質および持続可能性への投資に積極的であることの影響を裏付けています。

従来型タンパク質は、動物飼料、ベーカリー強化、工業食品加工など、価格感応度の高いセクターで引き続き優位を保っています。これらの分野では、機能的パフォーマンスと価格予測可能性が持続可能性の証明より優先されます。戦略的には、オーガニックの成長は高付加価値セグメントに集中することを意味します。乳幼児用粉ミルク、医療栄養、プレミアムスポーツサプリメントなど、規制の精査と消費者の期待がコストプレミアムを正当化する分野でオーガニックタンパク質が発展する一方、従来型タンパク質は規模の経済と長期的な供給契約を活用してバルク用途での地位を維持します。このカテゴリー分割は地理的格差も浮き彫りにしています。政策インセンティブと文化的傾向に支えられた北欧がオーガニック需要を牽引し、一人当たりの所得が低く成熟したオーガニック小売インフラが未整備な南欧および東欧は従来型オプションに傾倒しています。

エンドユーザー別:パーソナルケアがタンパク質用途を再定義

2025年、食品・飲料は乳製品代替品、レディトゥイート食品、スナック、飲料を網羅し、78.91%のシェアで市場を支配しました。しかし、ビューティー製品のコラーゲンペプチドに牽引されたパーソナルケア・化粧品は、2031年まで8.02%のCAGRで成長する見込みです。EU規則1223/2009は動物実験を禁止し、化粧品中の特定動物由来原料を制限していますが、トレーサブルなサプライチェーンから調達されたコラーゲンペプチドはコンプライアンスを維持し、持続可能性認証とともにマーケティングされています。フランスとドイツでは「インナービューティー」トレンドが勢いを増しており、皮膚弾力性の改善を示す臨床試験により、経口摂取可能なコラーゲンが栄養補助食品からコスメシューティカルへと格上げされ、プレミアム価格設定と薬局流通を正当化しています。ベビーフード、乳幼児用粉ミルク、高齢者栄養、医療栄養、スポーツパフォーマンスを含むサプリメントは、2番目に大きなエンドユーザーセグメントです。乳幼児用粉ミルクは、タンパク質品質とアミノ酸プロファイルを重視した厳格なEU規制の下に置かれており、植物性オプションよりもホエイとカゼインが優位となっています。

動物飼料用途は、水産養殖および鶏肉飼料向けの昆虫タンパク質承認に牽引されて緩やかな成長を続けています。Protixのアメリカミズアブ(ブラックソルジャーフライ)幼虫は、魚粉および大豆の持続可能な代替品を提供します。欧州委員会の「農場から食卓へ」戦略は、食品廃棄物の循環経済ソリューションとして動物飼料における昆虫タンパク質を支持しており、従来の飼料タンパク質とのコストパリティを達成する生産者に有利な政策を創出しています。食品・飲料のトレンドはさまざまで、乳製品・代替品はホエイとカゼインをタンパク質強化に使用し、レディトゥイートおよびレディトゥクック製品はテクスチャとクリーンラベル訴求のために加水分解コラーゲンを使用します。ベーカリーは通気性と構造のために卵白タンパク質を好みますが、2024年の鳥インフルエンザによりホエイタンパク質アイソレートで代替するケースもありました。このセグメント分析は、従来の食品用途が植物性競合に直面する一方、パーソナルケアや専門栄養セクターがより高いマージンとコモディティ価格変動からの保護を享受している市場の実態を浮き彫りにしています。

地域分析

欧州において、動物性タンパク質市場は顕著に集中しています。ドイツ、フランス、オランダは確立された酪農協同組合とスポーツ栄養・乳幼児用粉ミルクメーカーとの近接性により、ホエイとカゼイン生産をリードしています。2024年、31.19%の支配的な市場シェアを持つドイツは3,300万トンの牛乳を生産しました。特にチーズ製造中に大規模なホエイタンパク質抽出が行われており、ドイツ連邦食品農業省が指摘するように、ドイツの加工業者は小国が達成困難なコスト効率を実現しています。フランスは、牛肉・豚肉加工インフラを活かしてコラーゲンとゼラチン生産をリードし、カプセルやグミビタミン向けの医薬品グレードゼラチンを提供できます。特にRousselotのアングレーム工場は海洋コラーゲンペプチドの世界的な拠点として台頭しています。5.92%のCAGRで成長するオランダは精密畜産管理の最前線に立っており、酪農場の60%以上がリアルタイムの乳質モニタリングにIoTセンサーを活用しています。このイノベーションは体細胞数を削減するだけでなく、ワーゲニンゲン大学が裏付けるように、乳幼児用粉ミルク向けホエイタンパク質のプレミアム価格設定を可能にします。北欧諸国(デンマーク、スウェーデン、フィンランド、ノルウェー)は食事ガイドラインを改定しており、赤肉の消費を抑制しながら乳タンパク質の推奨は維持しています。このアプローチは、北欧閣僚会議が支持する牛肉生産の減少局面においても、ホエイとカゼインへの需要を安定させます。

南欧では、イタリアとスペインがプレミアムチーズおよびヨーグルトセクターに対応するため有機酪農生産を拡大しています。その結果、副産物である有機ホエイはスポーツ栄養における北欧ブランドへの輸出が増加しており、いずれも認定オーガニック原料を追求しています。東欧では、ポーランドやルーマニアなどの国々が昆虫タンパク質生産の集積地となりつつあります。その魅力は低い人件費と利用しやすい工業用地にあります。例えば、ポーランドのProtix工場は広大なEU市場全体での動物飼料用途を狙っています。英国はEU離脱後の環境において、EU規範とは異なる独自の道を歩んでいます。培養肉やノベルタンパク質の承認を迅速化することで、英国は競争を激化させ、大陸の生産者に対してイノベーションを加速させるか発酵由来の代替品に市場を譲るかの選択を迫っています。

アイルランドは岐路に立たされています。酪農業に大きく依存する同国の経済は、EUのメタン規制に苦しんでいます。これらの規制により、畜群の削減や高コストの排出削減技術の導入が義務付けられる可能性があります。このような制約は、歴史的に信頼性の高かった輸出国からのホエイタンパク質供給を制限する可能性があります。全体として、地理的な全体像は鮮明な絵を描いています。北欧はプレミアムで持続可能なタンパク質への需要を先導し、西欧は生産インフラの核心であり、東欧はノベルタンパク質のコスト効率の高い製造拠点としてのニッチを開拓しています。さらに英国とEU間の規制の乖離がダイナミクスを加えており、機敏な市場参加者に有利な裁定機会を生み出しています。

競争環境

欧州動物性タンパク質市場のトップ企業

欧州動物性タンパク質市場では統合化の傾向が見られます。Arla、FrieslandCampina、Lactalisなどの酪農協同組合がホエイとカゼインの供給を支配しています。一方、と畜からバイオアクティブペプチドまで垂直統合されたGELITA、Rousselot、Weishardtなどの特化した加工業者は、コラーゲンとゼラチン生産の中心的存在です。Tirlánの戦略的動向として、アイルランドのバリラゲットにおけるホエイ加工施設への1億2,600万ユーロの投資が2025年11月に発表され、2027年半ばの稼働開始が予定されています。この投資は、中国からの競争でマージンが圧縮されているコモディティホエイパウダーセクターを避けながら、乳幼児用粉ミルクおよびスポーツ栄養市場向けの高付加価値ホエイタンパク質アイソレートへのTirlánの集中を示しています。Glanbiaは注目すべき転換として、2024年4月にFlavor Producersを2億9,970万USDで買収し、付加価値の高い味覚ソリューションへポートフォリオをシフトしました。同時に、ニューメキシコ州のジョイントベンチャーであるSouthwest Cheeseが稼働を拡大し、米国および欧州のスポーツ栄養市場を視野に2027年までに4,500トンのホエイタンパク質アイソレート生産能力を追加しています。Kerry Groupは戦略的な動きとして、Kerry Dairy Irelandの70%を企業価値5億ユーロで売却し、2025年1月に取引を完了しました。この動きはKerryのコモディティ乳製品分野からの撤退を示し、低マージンのタンパク質コモディティから離れた戦略的シフトを強調しながら、味覚・栄養原料への焦点を再定向しています。

新たな機会は発酵由来の動物性タンパク質にあります。Perfect Dayなどの企業が家畜を使用せずにホエイとカゼインを生産することに先駆けています。海洋コラーゲンの分野では、Rousselotのアングレームへの2,600万ユーロの投資が、牛または豚由来のコラーゲンに代わる選択肢を好むハラール、コシャー、ペスカタリアン消費者を戦略的に狙っています。昆虫タンパク質の将来はÿnsectの失敗を受けて不透明ですが、Protixがポーランド事業拡大のために欧州投資銀行から3,700万ユーロの融資を受けたことは、より有望な方向性として動物飼料用途を示しています。この方向性は、重大な食味と価格の課題を抱える直接的な人間消費よりも実現可能性が高いと見られています。

競争環境では技術的な分断が進んでいます。AIを活用したトレーサビリティと排出量監視を駆使する大規模協同組合は、乳幼児用粉ミルクや医療栄養などのセクターでプレミアム報酬を得ています。これに対し、デジタル化への投資が困難な中小規模の加工業者は、コモディティ化または買収の二重の脅威に直面しています。ゼラチンとコラーゲンの衛生基準を定めるEU規則2016/355は、厳格なトレーサビリティとBSE検査の義務を課しています。これらの規制は意図せずして、強固なサプライチェーン管理を持つ垂直統合型生産者の立場を強化し、新規参入者への障壁を設け、輸入品との競争を激化させています。

欧州動物性タンパク質産業のリーダー企業

Agrial Enterprise

Arla Foods amba

Darling Ingredients Inc.

Koninklijke FrieslandCampina NV

SAS Gelatines Weishardt

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Tirlánは、アイルランドのバリラゲットにおけるホエイ加工施設への1億2,600万ユーロの投資を発表し、2027年半ばの稼働開始を予定しています。同工場は乳幼児用粉ミルクおよびスポーツ栄養向けのホエイタンパク質アイソレートおよび濃縮物を生産し、アイルランドの牧草飼育酪農ポジショニングがプレミアム価格を実現する高付加価値用途を狙います。

- 2024年12月:Agroloopは、ハンガリーに3,150万USD、延べ床面積13万9,931平方フィートの自動化された工業規模の昆虫タンパク質加工工場を開設しました。同工場は1日120トンの食品副産物を処理し、年間250トンのタンパク質ミールと50トンの脂肪を含む動物飼料原料を生産します。

- 2024年11月:Arla Foods Ingredientsは、独自の制御加水分解プロセスによって製造された特化したホエイタンパク質であるLacprodan HYDRO.Powerを発売しました。この製品開発により、加水分解タンパク質に通常伴う苦みなしに、透明で酸性の飲料において高タンパク質含有量を実現できます。

欧州動物性タンパク質市場レポートの範囲

動物性タンパク質は、科学的にも産業的にも動物の組織および体液から得られる高品質タンパク質として定義されます。欧州動物性タンパク質市場は、タンパク質の種類、カテゴリー、エンドユーザー別にセグメント化されています。タンパク質の種類別では、市場はカゼインおよびカゼイン塩、コラーゲン、卵タンパク質、ゼラチン、昆虫タンパク質、乳タンパク質、ホエイタンパク質、その他の動物性タンパク質にセグメント化されています。カテゴリー別では、市場は従来型とオーガニックにセグメント化されています。エンドユーザー別では、市場は動物飼料、食品・飲料、パーソナルケア・化粧品、サプリメントにセグメント化されています。食品・飲料セグメントはさらに、ベーカリー、飲料、朝食用シリアル、調味料・ソース、菓子類、乳製品・乳製品代替品、レディトゥイート/レディトゥクック食品、スナックにサブセグメント化されています。同様に、サプリメントセグメントはさらに、ベビーフードおよび乳幼児用粉ミルク、高齢者栄養および医療栄養、スポーツ・パフォーマンス栄養にサブセグメント化されています。市場予測は価値(USD)および数量(トン)で提供されます。

| カゼインおよびカゼイン塩 |

| コラーゲン |

| 卵タンパク質 |

| ゼラチン |

| 昆虫タンパク質 |

| 乳タンパク質 |

| ホエイタンパク質 |

| その他の動物性タンパク質 |

| 従来型 |

| オーガニック |

| 動物飼料 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品・乳製品代替品 | |

| レディトゥイート/レディトゥクック食品 | |

| スナック | |

| パーソナルケア・化粧品 | |

| サプリメント | ベビーフードおよび乳幼児用粉ミルク |

| 高齢者栄養および医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| スウェーデン |

| ベルギー |

| ポーランド |

| オランダ |

| その他の欧州 |

| タンパク質の種類 | カゼインおよびカゼイン塩 | |

| コラーゲン | ||

| 卵タンパク質 | ||

| ゼラチン | ||

| 昆虫タンパク質 | ||

| 乳タンパク質 | ||

| ホエイタンパク質 | ||

| その他の動物性タンパク質 | ||

| カテゴリー | 従来型 | |

| オーガニック | ||

| エンドユーザー | 動物飼料 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品・乳製品代替品 | ||

| レディトゥイート/レディトゥクック食品 | ||

| スナック | ||

| パーソナルケア・化粧品 | ||

| サプリメント | ベビーフードおよび乳幼児用粉ミルク | |

| 高齢者栄養および医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

| 地域 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| その他の欧州 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2B(企業間)ベースで運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品のメーカーが本調査市場のエンドコンシューマーとみなされます。本調査の範囲は、結合剤や増粘剤など、タンパク質以外の用途に使用するための液体・乾燥ホエイを購入するメーカーは除外しています。

- 浸透率 - 浸透率は、エンドユーザー市場全体の数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの範囲に含まれるすべてのエンドユーザー企業が製造した製品100グラム当たりの平均タンパク質含有量を指します。

- エンドユーザー市場の数量 - エンドユーザー市場の数量は、当該国または地域における全種類・形態のエンドユーザー製品の集計数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類種の乳において乳糖産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成と、クレアチン、ペプチドホルモン、一部の神経伝達物質など重要な窒素含有化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱する工程です。 |

| BRC | 英国小売コンソーシアム |

| パン改良剤 | 生地の特性を変化させ、パンに品質特性を与えるために設計された特定の機能的特性を持つ複数の成分から成る小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ(ブラックソルジャーフライ) |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを添加することで生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することに対する免疫反応です。 |

| 初乳 | 出産後まもない哺乳類が母乳産生が始まる前に分泌する乳状の液体です。 |

| 濃縮物(コンセントレート) | 最も加工度が低いタンパク質の形態で、重量当たり40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | 加熱によってサプリメント中の水分が完全に除去された後に残る「純粋なタンパク質」の割合を指します。 |

| 乾燥ホエイ | 防腐剤として何も添加せずに低温殺菌した新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オバルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなど、個々のタンパク質の混合物です。 |

| 乳化剤 | 油と水など互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化(エンリッチメント) | 製品の加工中に失われる微量栄養素を添加する工程です。 |

| ERS | 米国農務省(USDA)の経済調査局 |

| 押し出し成形(エクストルージョン) | やわらかい混合原料を必要な形状を生産するように設計された穿孔プレートまたはダイの開口部を通じて押し出す工程です。押し出された食品はその後ブレードによって特定の大きさに切断されます。 |

| ファバ(蚕豆) | ファバとも呼ばれ、黄色の割り豆(イエロースプリットビーンズ)の別名です。 |

| FDA | 米国食品医薬品局 |

| フレーキング | 通常、シリアル穀物(コーン、小麦、米など)を破砕してグリッツにし、風味付けと糖蜜で調理した後、冷却したローラーの間でフレーク状に押しつぶす工程です。 |

| 起泡剤 | 液体または固体食品中に気体相の均一な分散を形成・維持することを可能にする食品原料です。 |

| フードサービス | 食品産業のうち、家庭外で食事を準備する企業、機関、会社を含む部門を指します。レストラン、学校・病院のカフェテリア、ケータリング業者など多様な業態が含まれます。 |

| 強化(フォーティフィケーション) | 栄養価を高めるために、食品に自然には含まれていないか、あるいは加工中に失われる微量栄養素を意図的に添加することです。 |

| FSANZ | フード・スタンダーズ・オーストラリア・ニュージーランド |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成によって凝固させずに増粘効果を提供する安定剤・増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質群です。 |

| ヘンプ(大麻) | 工業的または医薬的用途のために特別に栽培されたCannabis sativaの植物学的分類です。 |

| 加水分解物(ハイドロリゼート) | タンパク質をアミノ酸間の結合を部分的に切断できる酵素にさらすことで製造されたタンパク質の形態です。大きく複雑なタンパク質を小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性(ハイポアレルジェニック) | アレルギー反応を起こしにくい物質を指します。 |

| アイソレート | 最も純粋で加工度が高いタンパク質の形態であり、純粋なタンパク質画分を得るための分離工程を経ています。通常、重量当たり90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の最外層の形成に寄与するタンパク質です。 |

| ラクトアルブミン | ホエイから得られる乳中のアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳中に存在する鉄結合型糖タンパク質です。 |

| ルーピン | マメ科ルピナス属の黄色い豆類の種子です。 |

| ミレニアル世代 | ジェネレーションY(ジェンY)とも呼ばれ、1981年から1996年生まれの人々を指します。 |

| 単胃動物 | 一区画の胃を持つ動物を指します。単胃動物の例としては、人間、鶏、豚、馬、ウサギ、犬、猫が挙げられます。単胃動物のほとんどは、草などのセルロース系食材を消化する能力が低いのが一般的です。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質アイソレート |

| MSPI | メチル化大豆タンパク質アイソレート |

| マイコプロテイン(菌タンパク質) | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 肌、爪、毛髪の自然な美しさを保つための栄養補助食品として機能する製品・原料のカテゴリーです。 |

| 骨粗鬆症 | ホルモン変化やカルシウム・ビタミンDの欠乏の結果として、骨が組織を失い、もろく脆弱になる病態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人体のアミノ酸必要量とその消化能力の両方に基づいてタンパク質の質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 特定の人口における各個人が消費可能な動物性タンパク質(乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 特定の人口における各個人が消費可能な植物性タンパク質(大豆、小麦、エンドウ、オート麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造された微生物タンパク質製品であり、菌類の培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモタンパク質と混合し、テクスチャを調整した後さまざまな形状に成形されます。 |

| レディトゥクック(RTC) | 調理または下ごしらえが必要ではあるものの、パッケージに記載された工程に従うことで調理できるすべての原料が含まれた食品製品を指します。 |

| レディトゥイート(RTE) | 調理または調製済みの食品製品であり、食べる前にさらなる調理や下ごしらえが不要なものを指します。 |

| RTD | すぐに飲める(レディトゥドリンク) |

| RTS | すぐに提供できる(レディトゥサーブ) |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合である脂肪の一種。一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻んで味付けした食肉から作られた食肉製品で、生、燻製、または塩漬けにすることができ、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られる植物性の食肉代替品です。 |

| ソフトゲル | 液体充填物を持つゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質アイソレート |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品に添加され、元のテクスチャ、物理的・化学的特性を維持・強化するための原料です。 |

| 補給(サプリメンテーション) | 食事中の栄養素を補うことを目的とし、栄養欠乏を改善するための栄養素またはその他物質の濃縮源の消費または供給です。 |

| テクスチャラント | 食品・飲料製品の食感(マウスフィール)とテクスチャを制御・変化させるために使用される特定の食品原料です。 |

| 増粘剤 | 液体や生地の粘度を高めてより濃厚にするために使用される原料であり、その他の特性を大幅に変化させることなく機能します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉に少量自然に含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質アイソレート |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1段階:主要変数の特定 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的・外部的要因)を、文献調査およびデスクリサーチと専門家への一次調査による意見に基づき、関連する変数・要因群から選定します。これらの変数は、必要に応じて回帰モデリングによってさらに検証されます。

- 第2段階:市場モデルの構築 強固な予測方法論を構築するために、第1段階で特定された変数・要因を入手可能な過去の市場データと照合します。反復的なプロセスを通じて、市場予測に必要な変数を確定し、それらの変数に基づいてモデルを構築します。

- 第3段階:検証と確定 この重要な段階において、すべての市場数値、変数、アナリストの判断を、調査対象市場の広範な一次調査専門家ネットワークを通じて検証します。回答者は、調査対象市場の総合的な全体像を生成するために、あらゆる階層・職能から選定されます。

- 第4段階:調査アウトプット シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム