ヨーロッパのスポーツチームおよびクラブ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

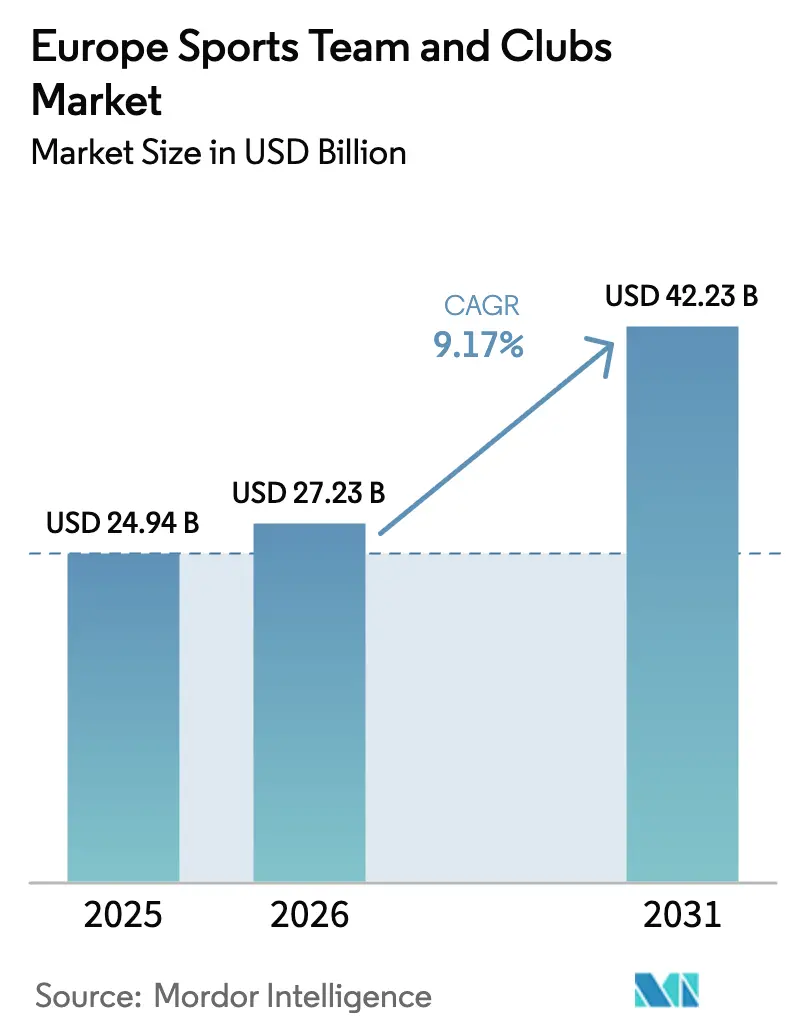

| 基準年の市場規模 (2025) | 24.94 十億米ドル |

| 市場規模 (2026) | 27.23 十億米ドル |

| 市場規模 (2031) | 42.23 十億米ドル |

| 成長率 (2026 - 2031) | 9.17% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのスポーツチームおよびクラブ市場分析

欧州スポーツチーム・クラブ市場規模は、2025年に249億4,000万米ドル、2026年に272億3,000万米ドルと予測され、2031年までに422億3,000万米ドルに達し、2026年から2031年にかけてCAGR 9.17%で成長する見込みです。

欧州のスポーツチーム・クラブ市場は、景気循環的な回復ではなく、構造的な変革によって大幅な成長を遂げています。トップクラブは規模の拡大から収益性と効率性の最適化へと焦点を移しています。ストリーミングプラットフォーム間の競争によって加速するメディア権のインフレが、クラブの価格交渉力を高めています。スクワッドコスト規制などの財務規制は、より規律ある支出と戦略的な商業計画を促しています。ギャンブルスポンサーシップへの規制により、クラブはパートナーシップの多様化とファンエンゲージメントの優先化を迫られています。インフラとプレミアムホスピタリティへの投資が新たな収益源を開拓し、マッチデー収益を強化しています。女子フットボールと新興地域市場は、的を絞った資金調達と革新的なオーナーシップモデルにより急速な拡大を見せています。全体として、市場はエリートクラブのブランディング、デジタルマネタイゼーション、規制への適応、ファン中心の成長戦略によって推進されています。

主要レポートのポイント

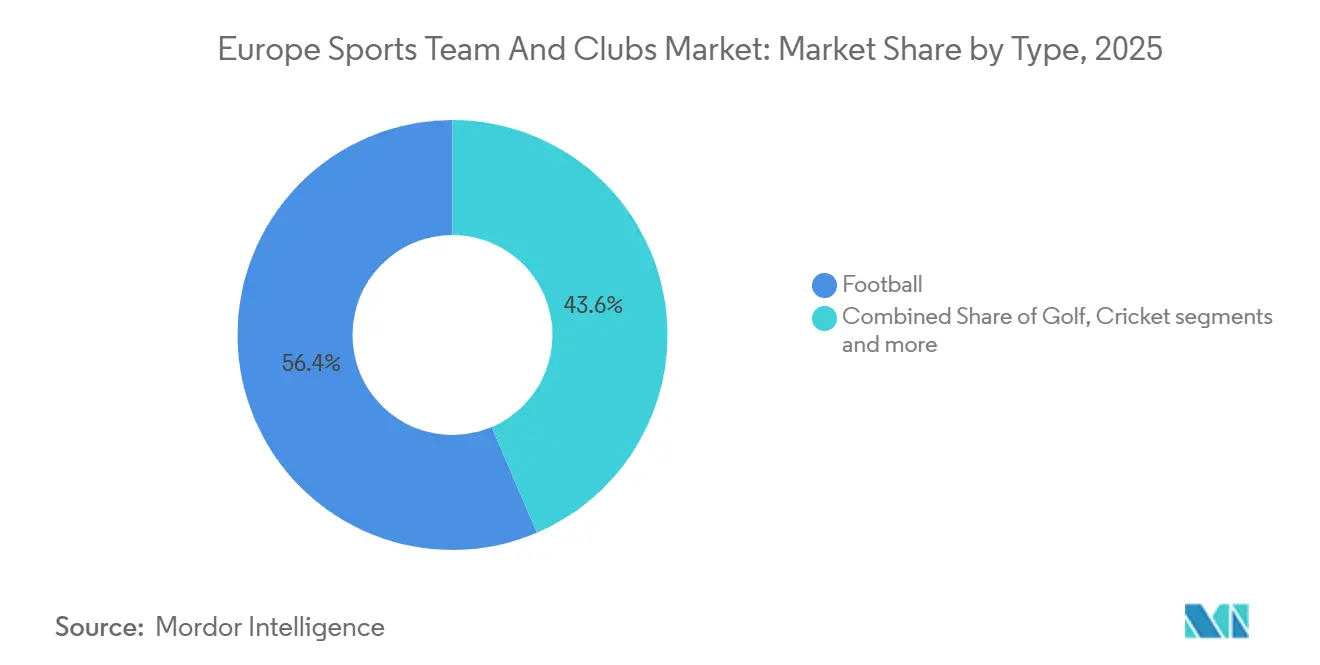

- タイプ別では、フットボールが2025年の欧州スポーツチーム・クラブ市場シェアの56.43%を占めてトップとなり、女子フットボールは2026年〜2031年にかけてCAGR 11.87%で拡大すると予測されています。

- 収益源別では、メディア権が2025年の欧州スポーツチーム・クラブ市場シェアの37.44%を占め、NFT対応マーチャンダイジングは2031年までにCAGR 16.75%で成長すると予測されています。

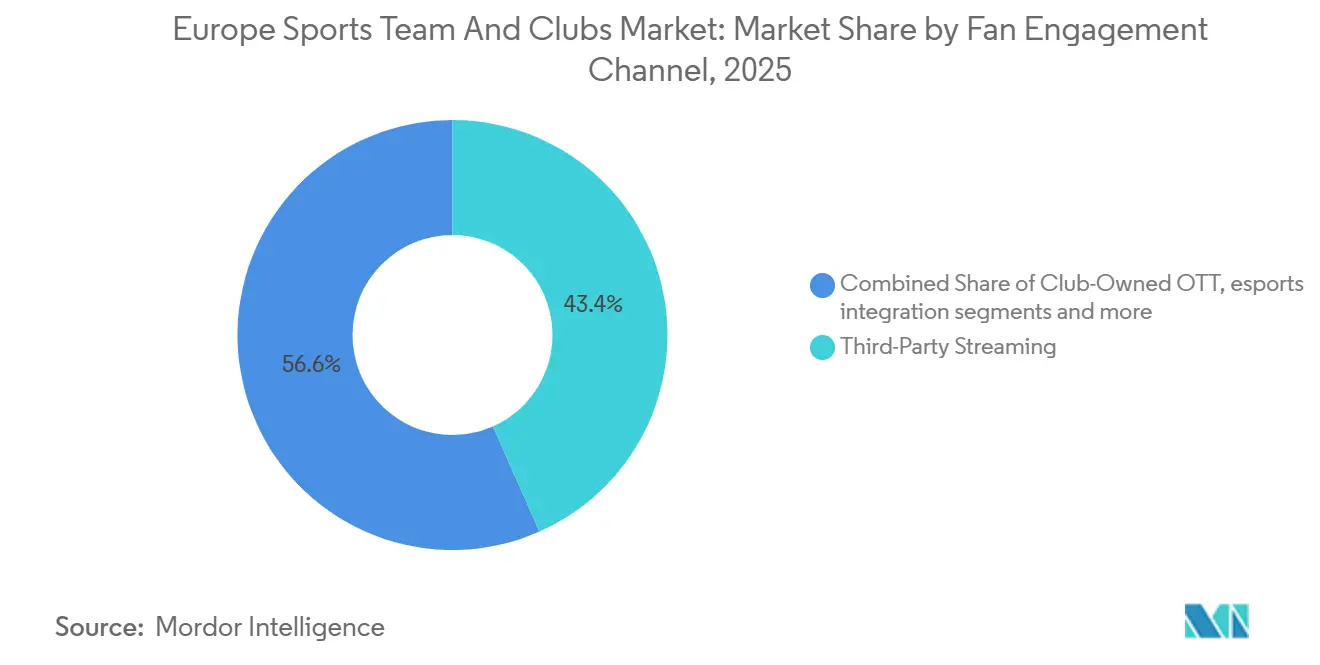

- ファンエンゲージメントチャネル別では、サードパーティストリーミングサービスが2025年の欧州スポーツチーム・クラブ市場シェアの43.36%を占め、クラブ所有OTTプラットフォームは2026年〜2031年にかけてCAGR 18.48%で成長する見込みです。

- 地域別では、英国が2025年の欧州スポーツチーム・クラブ市場シェアの28.38%を占め、北欧諸国地域がCAGR 10.35%で2031年まで最速の成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパのスポーツチームおよびクラブ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第1層フットボールクラブの評価額の急騰 | +1.2% | グローバル、英国・スペイン・イタリアに集中 | 中期(2〜4年) |

| ストリーミング競争によるメディア権インフレ | +2.8% | グローバル、英国・ドイツ・スペイン・フランスで最も顕著 | 短期(2年以内) |

| パンデミック後のスタジアム観客動員数の回復 | +1.5% | グローバル、英国・ドイツ・スペインで最も顕著 | 短期(2年以内) |

| 女子プロリーグの急成長 | +1.1% | 欧州全域、英国・ドイツ・スペインが主導し、北欧諸国・ベネルクスへの波及効果あり | 長期(4年以上) |

| NFTベースのファントークンによるマネタイゼーション | +0.4% | グローバル、イタリアとスペインでの普及率が高く、英国では比較的低調 | 中期(2〜4年) |

| サウジアラビアの投資による移籍金への波及効果の台頭 | +0.9% | 欧州全域、特に英国・フランス・スペインが選手売却の出口市場として注目 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

第1層フットボールクラブの評価額の急騰

Apollo Sports Capitalは、Atlético de Madridへの資本注入を通じて第1層フットボールクラブの評価額急騰を牽引し、インフラの拡充、商業運営の強化、長期的な競争力の向上を図っています。この投資はクラブのブランドとファンロイヤルティを維持しながら、メディア、スポンサーシップ、ホスピタリティからの収益源をプロフェッショナル化しています。機関投資家がクラブをグローバルブランドへとスケールアップできることを示すこの取引は、欧州フットボール全体の市場価値向上への道筋を示しています[1]Apollo Global Management、「Atlético de MadridがApollo Sports Capitalを筆頭株主として迎える」、apollo.com。。より広い観点では、プライベートキャピタルはクラブを耐久性のある複数サイクルにわたる資産として扱う傾向が強まり、企業価値の成長を促進しています。欧州の主要クラブは記録的な評価額を達成しており、プレミアムスポンサーシップ、長期メディア権契約、インフラ主導の拡大に向けた機会が開かれています。スタジアムプロジェクトは価格交渉力を高め、関連不動産からの追加収益を解放する一方、選手市場の流動性は資産価値と全体的なバランスシートの安定性を支えています。これらのトレンドが総合的に、欧州全域における第1層フットボールクラブの評価額の急速な上昇を後押ししています。

ストリーミング競争によるメディア権インフレ

ストリーミングプラットフォームが国内外のトップコンテンツをめぐって競争する中、メディア権の価値が上昇し、欧州スポーツチーム・クラブ市場全体の収益を押し上げています。リーグはこの競争を活用して強力な価格交渉力を確保し、グローバルな配信を拡大することで財務的な回復力を高めています。UEFA大会の拡大により、クラブはリーグおよびトーナメント参加をマネタイズする追加機会を得ています。バンドル配信契約により、プラットフォームはより広い視聴者にリーチしながらプレミアム価格を維持できます。安定した国内権利と国際ストリーミングパートナーシップの組み合わせが、ファンエンゲージメントの向上と市場露出の拡大を促進しています。このメディア権インフレは、クラブが収益を最大化するために商業運営とインフラへの戦略的投資を促しています。また、クラブをスケーラブルな収益ポテンシャルを持つ耐久性のある複数サイクルにわたる資産と見なす機関投資家やプライベートキャピタルを引き付けています。これらの要因が総合的に、欧州スポーツクラブの成長と評価額上昇の主要な原動力となっています。

パンデミック後のスタジアム観客動員数の回復

ドイツのサッカーはパンデミック後に力強い回復を見せており、ブンデスリーガおよびブンデスリーガ2部のクラブは2024‑25シーズン前半に約1,038万枚のチケットを販売した。ブンデスリーガの試合には約583万人のファンが訪れ、1試合平均38,079人を記録した一方、ブンデスリーガ2部は455万人の来場者数で過去最高を更新し、1試合平均29,761人を達成した。高いスタジアム稼働率と適度なチケット価格は、ファンの忠誠心と幅広いアクセス性を示している。この回復はマッチデー収益を押し上げ、クラブの財務的・文化的重要性を強化している。堅調な来場者数は、ヨーロッパスポーツチームおよびクラブ市場の成長における主要な推進力となっている[2]Football Ground Guide、「エミレーツスタジアム拡張」、footballgroundguide.com。。ダイナミックプライシング戦略および二次チケット市場の売上成長が、主要試合の価値向上を牽引している。市場はまた、新スタジアムの建設や会場のアップグレードによる恩恵も受けており、収容能力、ファン体験、および商業的機会が向上している。全体として、ファンのスタジアム回帰はヨーロッパスポーツチームおよびクラブ市場の成長における主要な推進力である。

女子プロリーグの急成長

女子プロリーグの急成長は、UEFAの財政支援の増加によって牽引されており、女子チャンピオンズリーグと新設の女子ヨーロッパカップに約4,000万米ドルが配分されています。チャンピオンズリーグフェーズに進出したクラブは基本報酬とパフォーマンス報酬として約1,900万米ドルを受け取り、初期段階の参加クラブは800万米ドル、ヨーロッパカップの配分金は約600万米ドルが加算されます。他のトップディビジョンクラブへの連帯金として約650万米ドルが支払われ、リーグの発展と競争バランスをさらに支えています。これらの高い財政的インセンティブは、メディアおよびスポンサーシップ収益の増加と相まって、クラブの運営プロフェッショナル化、インフラへの投資、トップ人材の確保を促しています。大会フォーマットの拡大により、露出と商業的魅力が高まっています。全体として、賞金の増加、施設の改善、より広い競争機会が、女子プロフットボールの急速な成長と欧州スポーツチーム・クラブ市場への貢献拡大の主要な原動力となっています[3]UEFA、「UEFAの2025/26年度予算」、uefa.com。 。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 選手の賃金対収益比率の上昇 | -1.4% | グローバル、フランス・英国・イタリアで深刻 | 中期(2〜4年) |

| スポーツギャンブルスポンサーシップへの規制上限 | -0.6% | 英国、イタリア、オランダ、ドイツ | 短期(2年以内) |

| 裁量的支出に対するマクロ経済的圧迫 | -0.9% | 欧州全域、英国・フランス・オーストリアで最も深刻 | 中期(2〜4年) |

| 断片化したデータ所有権によるダイレクトトゥファン施策の制限 | -0.3% | 主に英国、ドイツ、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

選手の賃金対収益比率の上昇

高い選手の賃金対収益比率は、欧州トップリーグ全体の営業利益率を引き続き圧迫し、クラブに財務的なプレッシャーをもたらしています。プレミアリーグはパンデミック期のピークから比率を正常化しつつありますが、全体的な賃金総額は依然として高水準にあり、他の支出分野での柔軟性を制限しています。フランスは主要リーグの中で最も高い賃金負担を抱えており、一方でドイツのガバナンスルールは外部資本流入を制限することでコストを低く抑えています。UEFAおよび国内の新たな支出規制は、スクワッドコストを収益の一定割合に上限を設け、上限超過に対してペナルティを課すことで、クラブに費用管理の徹底を強いています。規律あるコスト構造を持つクラブは利益率を守ることができますが、多くのクラブはキャッシュフローを維持するために選手売却に依存しています。全体として、賃金義務の上昇と規制上の制限は、クラブがインフラ、人材、商業施策に自由に投資する能力を制限する市場成長の主要な制約要因として機能しています。

スポーツギャンブルスポンサーシップへの規制上限

スポーツギャンブルスポンサーシップへの規制上限は、欧州クラブの収益機会を制約しています。プレミアリーグが2026/27シーズンからシャツ前面へのギャンブル広告を自主的に禁止することで、特にこれらのパートナーシップに大きく依存してきた中堅クラブの収入が減少すると予想されます。ドイツでの厳格な規制を含む欧州各国での同様の規制により、広告、選手の推薦活動、イベントアクティベーションが制限されています。その結果、スポンサーシップの損失は不均等に分配され、トップ商業クラブ以外のクラブが最も大きな打撃を受けています。フットボールにおけるギャンブルマーケティングの実態に関する調査が規制圧力を強化しています。影響を軽減するため、クラブは金融サービス、観光、テクノロジーなどの分野で代替スポンサーを探しています。全体として、これらの規制変更は重要な商業収益源を減少させ、多くのクラブの財務的柔軟性を制限することで、市場の主要な制約要因として機能しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:女子フットボールが11.87%の拡大を牽引

フットボールは2025年に56.43%を占め、欧州スポーツチーム・クラブ市場の中核であり続けており、女子フットボールは2026年〜2031年にかけてCAGR 11.87%で最速の成長軌道を記録しています。このスポーツの中で、女子フットボールはUEFAからの継続的な投資とイングランドなどの主要リーグにおける国内収益源の増加に牽引され、最速成長セグメントとして台頭しています。男子トップ競技は大規模な放送契約に支えられており、クラブはコスト規制とスポンサーシップの変化に適応するため、プレミアムホスピタリティ、デジタルサブスクリプション、データ主導の価格設定に注力して利益率を守っています。ラグビーユニオン、クリケット、ゴルフ、ボクシングなどの他のスポーツは、安定した放送枠、国際トーナメント、イベント主導の収入を通じて市場に貢献していますが、会場のスループットとイベントの頻度への依存度が高くなっています。多様なマルチスポーツクラブもサイクルをまたいで収益を平準化し、市場全体に安定性をもたらしています。

欧州スポーツチーム・クラブ市場における戦略的含意は、成長ポテンシャルが依然として高く、投資の集中が市場平均を上回るリターンをもたらす女子フットボールへの資源の明確な再配分です。主要クラブは女子プログラムの拡大を優先しながら、革新的な商業戦略を通じて男子フットボールおよびその他のスポーツからの収益最適化を継続しています。デジタルコンテンツ、スポンサーシップ統合、ファンエンゲージメント施策が全セグメントにわたる主要なレバーとなり、クラブが収入を多様化し、ダイナミックな市場環境における回復力を高めることを可能にしています。全体として、カテゴリーリーダーは確立されたセグメントの安定性と、特に女子フットボールにおける新興分野での積極的な成長のバランスを取り、長期的な市場拡大を推進しています。

収益源別:メディア権が37.44%、NFTマーチャンダイジングが16.75%急成長

メディア権は2025年の収益構成の37.44%を占め、欧州スポーツチーム・クラブ市場における長期放送契約の中心的役割を強化しました。メディア権は欧州スポーツチーム・クラブ市場において引き続き中心的な役割を果たし、長期放送契約を支え、トップ競技に予測可能なキャッシュフローを提供しています。スポンサーシップ、マーチャンダイジング、チケット販売は引き続き重要な補完的収益源であり、クラブはマッチデー収益を高めるためにプレミアム体験、ダイナミックプライシング、ホスピタリティへの注力を強めています。UEFA大会の拡大により、高いレベルで出場・活躍するクラブにとってメディアおよび賞金の機会がさらに増加しています。スタジアムの再開発と会場の改善も付帯商業収入を強化し、従来のメディアチャネルを超えた収益構成の多様化に貢献しています。

マーチャンダイジングはNFT、ファントークン、限定版リリースなどのデジタル拡張へと進化しており、サポーターを引き付けてファンベースをマネタイズする新たな方法への実験を反映しています。チケット販売戦略は、観客動員数を維持しながら一人当たりの収益を高めるためのプレミアム化とパーソナライズされたオファリングを重視しています。スポンサーシップはますます細分化されており、中小・中堅クラブはギャンブル規制の強化に対応して代替カテゴリーを模索しています。全体として、市場はメディア主導の収益と成長するダイレクトトゥファンコマースのバランスを取り、データ、デジタル資産、革新的な商業戦略を活用して欧州スポーツチーム・クラブエコシステム全体で持続可能な成長を推進しています。

ファンエンゲージメントチャネル別:サードパーティストリーミングが43.36%、クラブOTTが18.48%で急成長

サードパーティストリーミングサービスは2025年のファンエンゲージメントの43.36%を占め、市場全体で集約されたスポーツポートフォリオに対する消費者の嗜好を示しています。クラブ所有OTTプラットフォームは2031年までにCAGR 18.48%で最速の成長を記録しましたが、ライブ試合の権利がリーグや放送局に帰属していることが多いため、小さなベースからのスタートとなっています。ファンのロイヤルティはサポーターのスタジアム回帰に明らかであり、適度なチケット価格が幅広いアクセスを確保しています。クラブはダイナミックプライシングと二次市場での販売を活用して、需要の高い試合からの収益を増加させています。改修・新設スタジアムはファン体験を向上させ、追加のホスピタリティ機会を開拓しています。マッチデー収益の成長はクラブの財務を強化し、インフラへの長期投資を支えています。ライブ観戦の回復はクラブの文化的・社会的重要性も強化しています。全体として、堅調なスタジアムエンゲージメントは欧州スポーツチーム・クラブ市場の成長の主要な原動力です。

ダイレクトトゥファンプラットフォームの成長はライブ権利の経済性とスケール達成の必要性によって制限されていますが、クラブはエンゲージメントを高めるためにバックステージコンテンツとパーソナライズされた体験への投資を継続しています。欧州スポーツチーム・クラブ市場は、サードパーティアグリゲーターへの依存とファーストパーティデータの価値のバランスを取っており、多くのクラブがOTTオファリングをニッチコンテンツと会員特典に特化させています。ソーシャルメディアチャネルはリーチを拡大し、スポンサーシップアクティベーションを支援し、急速に拡大する女子フットボールセグメントを含む新たなコンテンツフォーマットを可能にしています。スタジアムおよびライブアクティベーションは、特に改修された会場でのファン体験を強化しながら、プレミアムな一人当たり収益を高めています。メディア権サイクルが進化する中、サードパーティプラットフォームはフットボールを他のスポーツとバンドルし続け、集約されたアクセスをファンエンゲージメントの中心に置いています。クラブはこれらのチャネルを活用してサポーターとの強固な関係を維持し、マネタイゼーション戦略を多様化しています。

地域分析

英国は2025年の欧州スポーツチーム・クラブ市場の28.38%を占め、プレミアリーグの権利の強さと世界で最も価値の高いクラブブランドの複数の存在に支えられています。継続中の放送契約は競争力と主要地域での広範なカバレッジを維持しています。ドイツは安定した国内メディア権、高い観客動員数、ファンフレンドリーなリーグ運営を支える一貫したチケット価格により、重要な地位を占めています。フランスの市場は最大クラブを中心に集中しており、国内放送はまだ発展途上にあり、近期の成長見通しを形成しています。スペインとイタリアは強力なクラブブランド、商業的な深み、安定したメディア権契約から恩恵を受けており、市場の安定性と緩やかな拡大を支えています。

北欧諸国地域はリーグ全体のプロフェッショナル化と欧州大会への継続的な参加によりCAGR 10.35%で2031年まで成長をリードしており、クラブの収益機会を拡大しています。ベネルクス市場も、クラブが人材パイプラインと大陸大会への露出を活用することで強い成長を示しています。その他の欧州市場はスタジアムの開設、ネーミングライツ契約、その他の商業施策を通じて拡大し、収益源を強化しています。国家補助と税制に関する地域規制は引き続きクラブの資本計画と賃金構造に影響を与えています。これらの地域差が総合的に、欧州全体の価格交渉力、収益ポテンシャル、商業化のペースを形成しています。

過去との比較では、英国の成熟した成長が浮き彫りになる一方、機関投資と大陸大会がクラブ収益を拡大する北欧諸国が加速しています。ドイツは高い観客動員数と2部リーグの厚みから恩恵を受けており、フランスは以前の放送調整を経て安定化しています。スペインの次サイクルのメディア権とインフラ改善は、特に大規模改修を完了したクラブにとって中期的な収益増加を支えています。イタリアはトップブランドと規律あるスポンサーシップ戦略に支えられ、安定した成長を維持しています。全体として、欧州スポーツチーム・クラブ市場は、ベースラインと将来のパイプラインを持続させる確立されたスケール市場と新興成長回廊の組み合わせを反映しています。

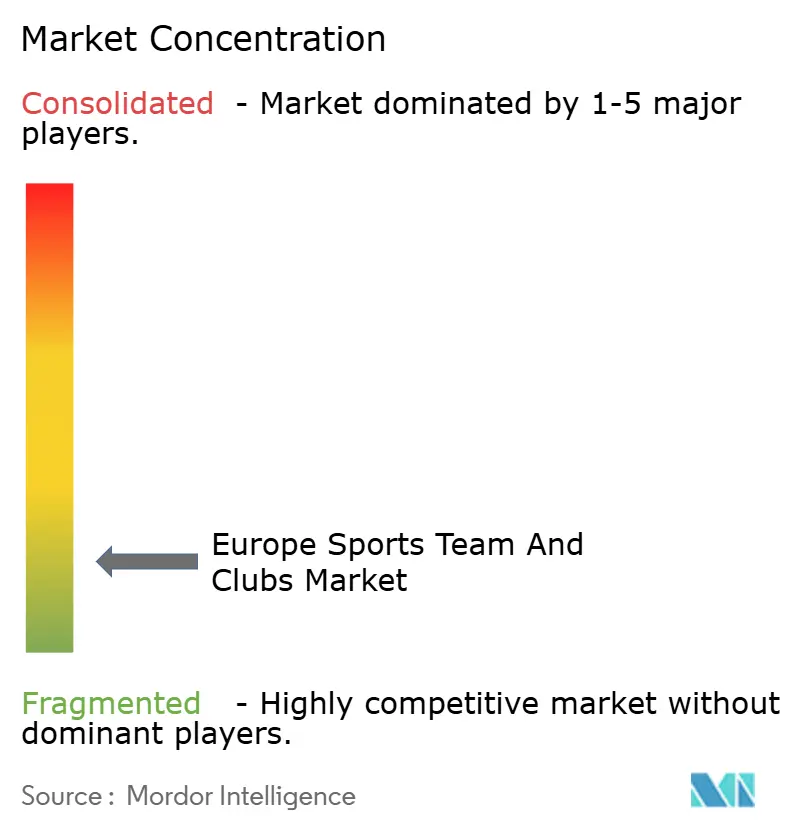

競争環境

欧州スポーツチーム・クラブ市場は高度に断片化されており、トップクラブが総収益の大部分を占めているため、単一の事業体の価格交渉力は制限されています。2026年の競争優位性は、エリートクラブのスタジアム再開発に示されるように、マッチデー収益を高め、非マッチデーイベントからの収入を生み出すインフラプログラムによってますます左右されています。マルチクラブオーナーシップモデルは一部の投資家にとって引き続き中心的であり、ポートフォリオレベルのコスト効率と最適化された人材移動を可能にしています。クラブはまた、モバイルアプリ、OTTプラットフォーム、トークン化された体験を含むダイレクトトゥファンチャネルを拡大しながら、視聴者リーチを守るために大型ストリーミングプラットフォームでのプレゼンスを維持しています。これらの戦略は総合的に、市場全体でブランド価値を強化し収益源を多様化することを目指しています。

選択された戦略的動向は2025年の勢いと2026年の実行優先事項を示しています。主要クラブへの大規模な出資などの機関投資は、複合用途開発、商業的スケーリング、買収のためのバランスシートの柔軟性に資金を提供しています。ストリーミングサービス間のプラットフォームパートナーシップは欧州フットボールへのアクセスを拡大しながら、より広い配信を支えるバンドル経済を可能にしています。改修主導の価格交渉力は主要なトレンドであり、クラブはプレミアムホスピタリティ需要を解放し、シートライセンスからの継続的収益を得るために施設をアップグレードしています。UEFAの財務持続可能性ルールとリーグレベルのスクワッドコスト比率を含むコストガバナンスフレームワークが、トップクラブ全体で規律ある資本配分を強化しています。

新興市場のダイナミクスも競争行動と評価結果を形成しています。海外の高支出リーグからの波及流動性が欧州クラブの移籍市場価値を支え、有利な選手売却を可能にしています。クラブはチャネル別にファンエンゲージメントをセグメント化し、ソーシャルビデオとショートフォームコンテンツを活用して従来の放送露出を超えたスポンサーシップ収益を増幅させています。アナリティクス、パーソナライゼーション、テクノロジーへの投資は、ピッチ上のパフォーマンスよりも商業収益成長との強い相関を示しており、クラブにマネタイゼーション能力の優先化を促しています。全体として、市場はスタジアム経済を複合的に活用し、規律ある賃金構造を維持し、ダイレクトトゥファンエンゲージメントを効果的にスケールするプログラムを評価しています。これらのアプローチが欧州の主要スポーツチーム・クラブの競争環境を定義しています。

ヨーロッパのスポーツチームおよびクラブ産業のリーダー

Real Madrid CF

FC Barcelona

Manchester United FC

FC Bayern München AG

Paris Saint-Germain FC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Apollo Global Managementのスポーツ投資部門であるApollo Sports Capitalが、Atlético de Madridの筆頭株主となり、クラブのCEOおよび会長を留任させました。この投資はクラブの財務状況と競争力を改善し、新たなスポーツ・エンターテインメント地区を含む選手育成とインフラプロジェクトを支援しています。

- 2025年6月:UEFAは2025/26年度のUEFAクラブ大会サイクルの収益配分フレームワークを確認し、チャンピオンズリーグ、ヨーロッパリーグ、カンファレンスリーグ、スーパーカップからの商業収益が参加クラブおよび非参加クラブ間でどのように配分されるかを概説しました。

- 2025年5月:プレミアリーグは2025/26〜2028/29シーズンに向けた新たなライブ映像放送契約を発表し、複数の地域にわたる権利保有者を確保することで、今後のシーズンに先立ちグローバルな広範なカバレッジと競争力ある試合配信を確保しました。

ヨーロッパのスポーツチームおよびクラブ市場レポートの範囲

欧州のスポーツチーム・クラブ市場は、フットボール、バスケットボール、ラグビー、その他のスポーツにわたるプロおよびセミプロのスポーツ組織で構成され、メディア権、スポンサーシップ、チケット販売、マーチャンダイジングから収益を得ています。強力なファンエンゲージメント、確立されたリーグ、欧州主要市場全体での商業化の進展によって牽引されています。

欧州スポーツチーム・クラブ市場レポートは、タイプ別(フットボール、ゴルフ、ラグビーユニオン、クリケット、ボクシング、その他)、収益源別(メディア権、マーチャンダイジング、チケット、スポンサーシップ)、ファンエンゲージメントチャネル別(クラブ所有OTTプラットフォーム、サードパーティストリーミングサービス、ソーシャルメディアダイレクトトゥファン、スタジアム&ライブアクティベーション、eスポーツ統合、公式モバイルアプリ)、地域別(英国、ドイツ、フランス、スペイン、イタリア、ベネルクス、北欧諸国、欧州その他)にセグメント化されています。

| フットボール |

| ゴルフ |

| ラグビーユニオン |

| クリケット |

| ボクシング |

| その他 |

| メディア権 |

| マーチャンダイジング |

| チケット |

| スポンサーシップ |

| クラブ所有OTTプラットフォーム |

| サードパーティストリーミングサービス |

| ソーシャルメディアダイレクトトゥファン |

| スタジアム&ライブアクティベーション |

| eスポーツ統合 |

| 公式モバイルアプリ |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| 欧州その他 |

| タイプ別 | フットボール |

| ゴルフ | |

| ラグビーユニオン | |

| クリケット | |

| ボクシング | |

| その他 | |

| 収益源別 | メディア権 |

| マーチャンダイジング | |

| チケット | |

| スポンサーシップ | |

| ファンエンゲージメントチャネル別 | クラブ所有OTTプラットフォーム |

| サードパーティストリーミングサービス | |

| ソーシャルメディアダイレクトトゥファン | |

| スタジアム&ライブアクティベーション | |

| eスポーツ統合 | |

| 公式モバイルアプリ | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 |

レポートで回答される主要な質問

2031年までの欧州スポーツチーム・クラブ市場の規模と成長見通しは?

欧州スポーツチーム・クラブ市場規模は2026年に272億3,000万米ドルであり、CAGR 9.17%で2031年までに422億3,000万米ドルに達すると予測されています。

現在の欧州クラブにとって最も貢献度の高い収益源はどれですか?

メディア権は2025年に37.44%を占め、長期放送契約と国際配信の中心的役割を反映しています。

2025年の地域別ランキングでトップの国はどこですか?

英国は2025年に28.38%でトップを占め、強力なプレミアリーグの権利とトップクラブのグローバルブランド評価に支えられています。

欧州クラブにとって最速成長のエンゲージメントチャネルはどれですか?

クラブ所有OTTプラットフォームは2031年までにCAGR 18.48%で成長する見込みですが、サードパーティプラットフォームよりも小さなベースからのスタートとなっています。

2031年まで最も急速に拡大しているスポーツセグメントはどれですか?

女子フットボールはUEFAの配分金と国内リーグの成長に支えられ、2026年〜2031年にかけてCAGR 11.87%で拡大すると予測されています。

最終更新日: