関節再建デバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

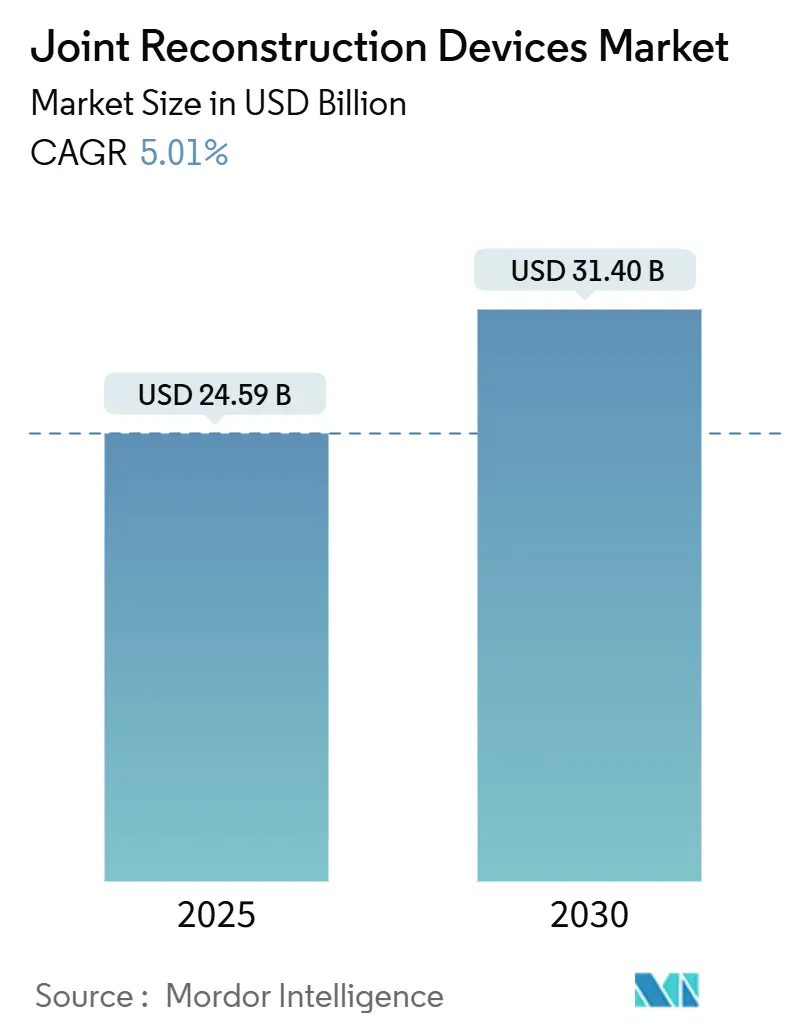

| 市場規模 (2025) | 24.59 十億米ドル |

| 市場規模 (2030) | 31.40 十億米ドル |

| 成長率 (2025 - 2030) | 5.01% CAGR |

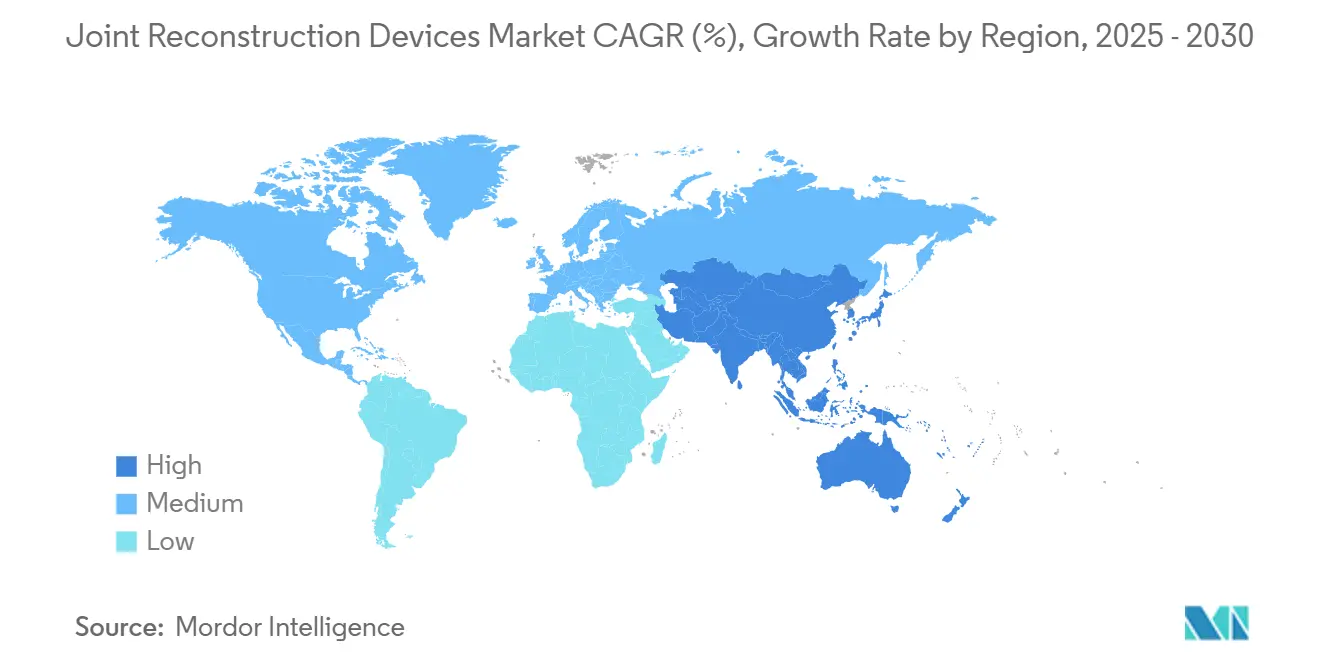

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる関節再建デバイス市場分析

関節再建デバイス市場規模は2025年に240億5,900万米ドルに達し、2030年までに314億米ドルへと拡大する見通しで、安定した5.01%のCAGRを反映しています。この軌跡は、メーカーが単位数ではなく技術的深度と臨床エビデンスで競争するなか、手術件数の成長から価値に基づく差別化へのシフトを示しています。平均寿命の延伸と変形性関節症の世界的な負担の増大が安定した需要を支えていますが、支払者予算の引き締まりにより、すべての新システムがその価格を正当化する測定可能な成果向上を示すことが求められています。ロボット支援ナビゲーション、AI誘導計画、患者固有インプラントはもはやニッチな付加機能ではなく、病院や外来センターが在院日数の短縮、再手術率の削減、リハビリテーションの迅速化を競うなかで、重要な購買基準となりつつあります。チタンおよびコバルト合金における並行したサプライチェーンの現地化の取り組みは原材料リスクの安定化を目指す一方、スマートインプラントがリアルタイムで患者データの収集・送信を開始するにつれ、サイバーセキュリティの保護が前面に出てきています。したがって、競争優位性は、画像診断、外科用ロボティクス、術後分析を一つの防御可能なプラットフォームに統合する、ハードウェアとソフトウェアの調和したエコシステムにかかっています。

主要レポートのポイント

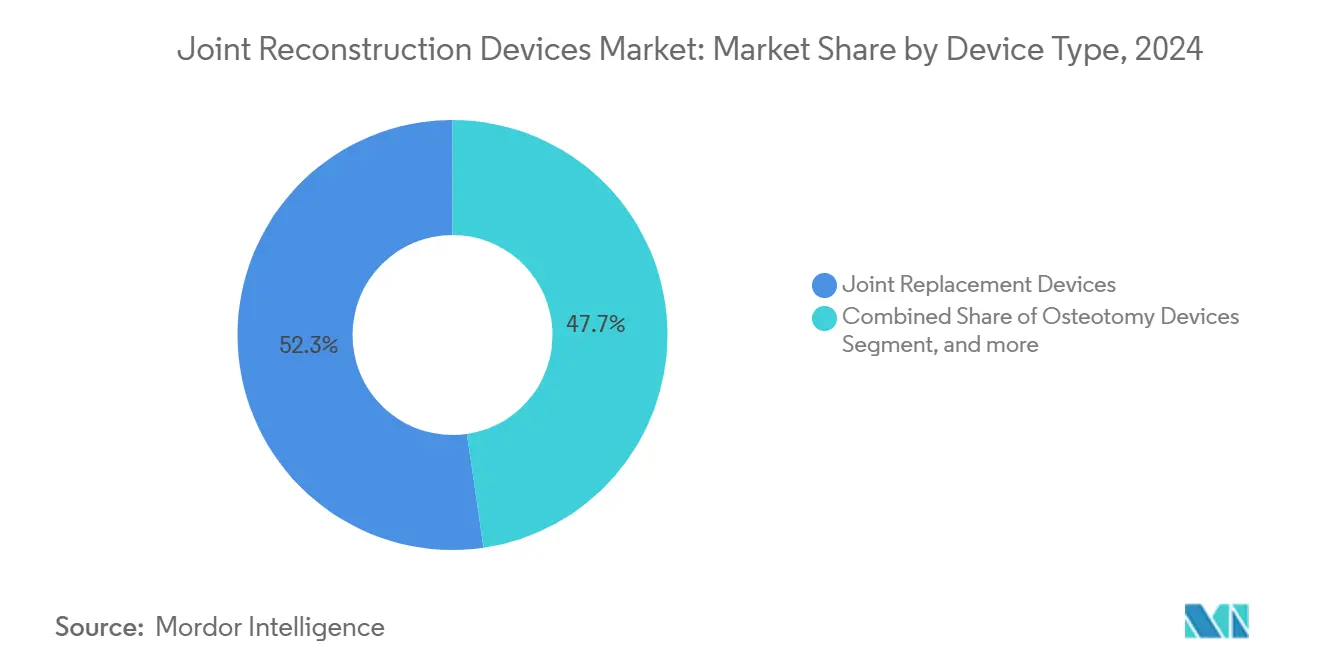

- デバイスタイプ別では、関節置換デバイスが2024年の関節再建デバイス市場シェアの52.34%をリードし、骨切りデバイスが2030年に向けて7.65%のCAGRで最も速い拡大を達成しました。

- 関節タイプ別では、膝再建が2024年に45.45%の収益シェアで支配的であり、肩デバイスは2030年まで8.01%のCAGRで成長すると予測されています。

- 生体材料別では、金属合金が2024年の関節再建デバイス市場規模の52.34%のシェアを維持し、生物学的・複合材料は2025年から2030年の間に7.36%のCAGRで進展しています。

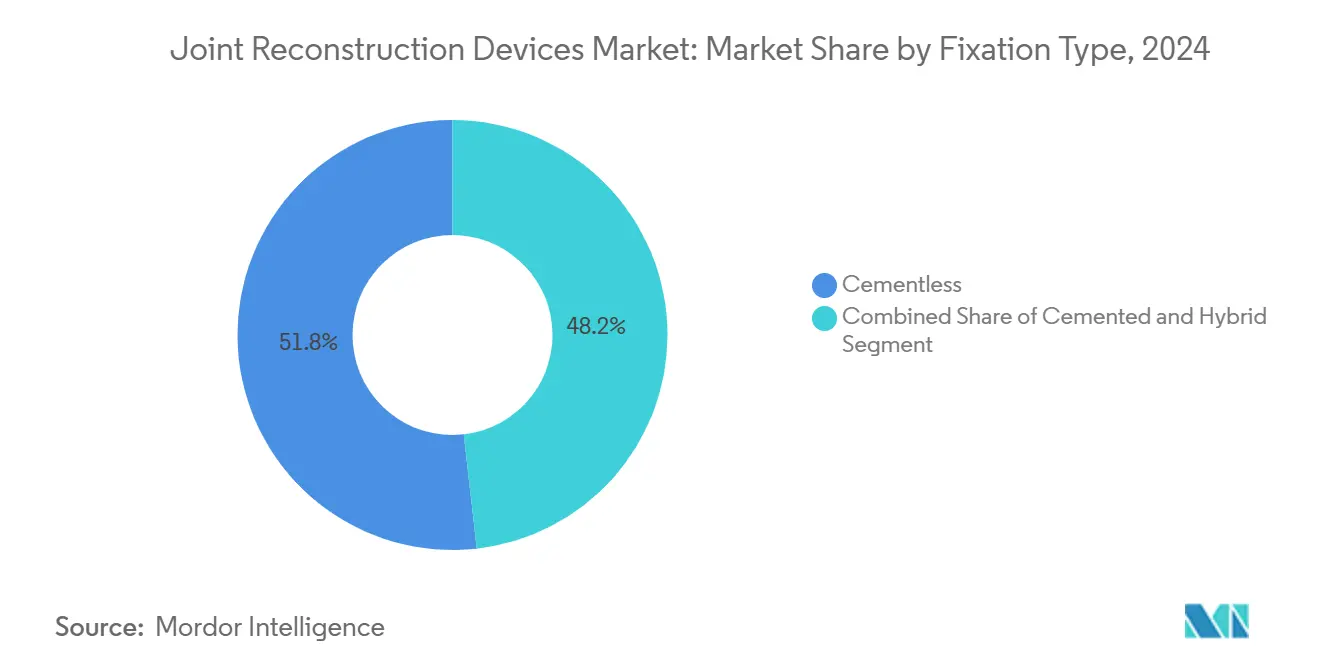

- 固定方法別では、セメントレスシステムが2024年に51.87%のシェアを獲得し、セメント固定技術は2030年に向けてより高い8.12%のCAGR見通しを示しています。

- エンドユーザー別では、病院設定が2024年収益の55.87%を支配し、外来手術センターは2030年まで8.76%のCAGRで成長すると予測されています。

- 地理的には、北米が2024年のグローバル売上の42.45%を占めましたが、アジア太平洋は2030年に向けて最も速い6.78%のCAGRが見込まれています。

世界の関節再建デバイス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 整形外科疾患の有病率の増加 | 1.20% | 世界規模;北米・欧州で最も高い | 長期(4年以上) |

| 高齢化人口の増加 | 1.10% | 世界規模;先進国市場に集中 | 長期(4年以上) |

| 低侵襲・ロボット支援手術の採用拡大 | 0.80% | 北米・EUが先行;アジア太平洋が追随 | 中期(2〜4年) |

| 外来・外来手術センターにおける関節置換プログラムの台頭 | 0.70% | 北米が主要;EUへ拡大中 | 短期(2年以内) |

| 3Dプリント患者固有インプラントの償還適用の進展 | 0.40% | 北米・EUが早期採用 | 中期(2〜4年) |

| チタン・コバルト合金におけるサプライチェーンの現地化推進 | 0.30% | 世界規模;米国・EU製造に注力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

整形外科疾患の有病率の増加

変形性関節症は2021年時点で世界中の6億700万人に影響を与えており、座りがちなライフスタイルと肥満が軟骨の摩耗を加速させるなか、疫学者は2050年以降もその曲線が急峻になると予測しています[1]MedRxiv プレプリント著者、「変形性関節症の世界的・地域的・国別負担:1990年〜2021年」、medrxiv.org。この疾患は男性よりも女性に強く影響し、年齢とともに増大するため、関節変性は差し迫った公衆衛生上の費用となっています。従来の保存療法は進行した悪化を遅らせることはできても、ほとんど回避できないため、外科医は可動性を維持し生涯障害を軽減するために早期再建を推奨しています。インプラントの耐久性が向上するにつれ、支払者はより若い年齢での手術を承認し始めており、反応的から予防的な関節温存へのシフトを示しています。

高齢化人口の増加

米国だけでも、年間の一次膝置換術は2060年までに260万件を超える可能性があり、人口動態の膨張が手術需要を牽引していることを示しています[2]関節炎財団、「膝置換術の統計」、arthritis.org。股関節および膝関節形成術の半数以上が今後5年以内に65歳未満の患者に対して行われると予測されており、このシフトにより設計者は術後数十年の活動に対する疲労強度を高めることが求められています。このトレンドは、長寿命化と活動的なライフスタイルへの高い期待が収束するなか、関節再建デバイス市場に持続的な成長エンジンをもたらしています。

外来・外来手術センターにおける関節置換プログラムの台頭

関節手術の当日退院は2017年の1%未満から2021年には30%超へと増加し、支払者がより費用のかかる入院病棟からケースを誘導し続けるなかでこの変革は続いています[3]ASC Focus、「当日関節形成術への歩み」、ascfocus.org。外来センターは感染リスクを病院の3.9%に対して2.4%に低下させ、総費用を約40%削減するため、CMSは関節形成術を入院専用リストから除外しました。そのため、医療提供者は周術期ワークフローを再設計し、多様式疼痛管理を採用し、バンドル支払い契約の価値を文書化するデジタルフォローアップツールに投資しています。

手術・インプラントの高コストと償還上限

インフレ調整後のメディケアによる全膝置換術への支払いは2013年から2021年の間に881.40米ドルに、全股関節置換術への支払いは839.17米ドルに低下しましたが、症例数は増加しました。そのため、病院は縮小する利益率でより良い成果を提供しなければならず、CMSは施設が対象となる関節形成術症例の少なくとも半数について患者報告スコアを収集しない場合、償還を差し控えるようになりました。再手術はその複雑さが定額支払いバンドルを超えるため最も厳しい圧力にさらされており、医療提供者はサプライコストを削減し、価値に基づく購買契約に大きく依存することを余儀なくされています。

抑制要因影響分析*

| 抑制要因影響分析 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 手術・インプラントの高コストと償還上限 | -0.90% | 世界規模;米国システムで最も深刻 | 短期(2年以内) |

| インプラント安全性に関する厳格かつ進化する規制審査 | -0.60% | 北米・EUが先行;世界的に採用 | 中期(2〜4年) |

| 生産を混乱させる重要合金の供給不安定 | -0.40% | 世界規模;米国・EUメーカーに重点 | 長期(4年以上) |

| センサー搭載インプラントにおけるサイバーセキュリティ・データプライバシーリスク | -0.20% | 世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インプラント安全性に関する厳格かつ進化する規制審査

FDAによる2024年のMISHA膝システムの骨折リスクに関するクラス2リコールは、より注意深い市販後監視を示しています。欧州の医療機器規制はエビデンスの負担を増大させ、継続的なパフォーマンスデータと金属イオン監視を義務付けています。コバルトおよびクロムの測定値はインプラント後18年まで毒性閾値を下回っているものの、メーカーは開発パイプラインを長引かせる拡張レジストリとフィールドデータ収集に資金を提供しなければなりません。小規模な革新者は負担を感じており、大手の既存企業は次世代製品の発売を遅らせる可能性のあるスケジュールの不確実性に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:関節置換がパイプライン拡大を牽引

関節置換デバイスは2024年売上の52.34%を占め、関節再建デバイス市場におけるアンカーとしての地位を示しています。このカテゴリーの収益は、高成長の骨切りおよびロボット対応システムが牽引する7.65%のCAGRセグメントと並行して増加すると予測されています。外科医はリアルタイムのアライメントデータを取得するために関節内センサーを従来のハードウェアと組み合わせることが増えており、このシフトにより術後画像診断が短縮され、リハビリテーションプロトコルが改善されます。骨切りプラットフォームは完全置換を先延ばしにしようとする若い患者層を対象とし、関節鏡キットはスポーツへの復帰を加速させる低侵襲トレンドを活用しています。関節固定術と表面置換術は、骨量がモジュラーインプラントに不十分な場合の救済オプションとして機能することが多く、複雑な変形に対してニッチながら重要な役割を果たしています。

最も急速に成長している競合製品は、AIによる計画ソフトウェアと物理的な器具を組み合わせ、意思決定を手術室の経験勾配から統計的に根拠のある確率モデルへと移行させています。例えば、Zimmer BiometのOrthoGrid Hip AIは95%のコンポーネント位置精度を達成し、ソフトウェアの精度が重要な販売ポイントになり得ることを証明しました。償還が成果に軸足を移すにつれ、差別化は段階的なハードウェアの調整ではなく、実証可能なデータ検証済みのパフォーマンス指標に依存するようになっています。したがって、関節再建デバイス市場は、術前画像診断、術中ガイダンス、術後分析を一つのサブスクリプションモデルに統合する統合ツールセットを評価しています。

注記: 個々のセグメントのシェアはレポート購入時に入手可能

関節タイプ別:肩の勢いが確立されたセグメントを上回る

膝システムは2024年のグローバル売上の45.45%を占め、数十年にわたる手術標準化と長いプロテーゼ寿命の証となっています。しかし、肩再建は最も速い8.01%のCAGRを示しており、動作の喪失を拒む高齢かつ活動的な人口動態によって促進されています。改善された腱板修復技術とリバース型肩関節形成術が適応を広げる一方、ROSA技術を使用した初のロボット支援肩置換術が複雑な形状に対する実現可能性を確認しました。股関節デバイスは、段階的な技術革新ではなく人口高齢化によって支えられながら着実に増加しており、足首、手首、肘のソリューションは不規則な骨量を扱う患者固有の3Dプリントによって注目を集めています。

解剖学的複雑性により、メーカーは画一的なパラダイムを放棄し、各関節の運動学に合わせた形状を設計することを余儀なくされています。肩の関節再建デバイス市場規模は2030年までに50億米ドルを超えると予想されており、強力な臨床医の支持がその成長を強化する可能性が高いです。膝については、超適合インサートとセンサーベースのバランシングの継続的な進歩が、不安定性や不整合などの残存する再手術の誘因を抑制することを目指しています。股関節の開発者は、摩耗を最小限に抑えながら脱臼を防ぐためにデュアルモビリティカップとセラミックヘッドに注力しています。全体として、業界が関節ごとにソリューションを調整する能力が、持続的な拡大の中心的なレバーであり続けるでしょう。

生体材料別:生物学的材料が金属主流に対して存在感を増す

金属合金、主にチタンおよびコバルト・クロムは、その強度、加工性、長い臨床実績により、2024年も52.34%の収益シェアを維持しました。それにもかかわらず、外科医が骨結合や組織再生を促進するインプラントを求めるなか、生物学的・複合材料は7.36%のCAGRで進展しています。ポリエチレンおよび高度架橋ポリマーは依然として軸受面を支配しており、セラミックスは脆性への懸念にもかかわらず低デブリス生成で支持を得ています。モリブデン・レニウム誘導体および陽極酸化チタン窒化ニオブコーティングは、疲労寿命を弱めることなく金属感受性を抑制する可能性を示しています。

高エネルギープラズマ溶射と3Dプリントラティス構造は骨内成長のための表面積を拡大し、安定した固定までの時間を短縮します。並行して、幹細胞含有ハイドロゲルと吸収性スキャフォールドが整形外科と再生医療の境界に位置し、構造的な金属コアと生物学的に活性な外層を融合したハイブリッド構造への道を開いています。個別化医療が強化されるにつれ、原材料の選択は患者のアレルギープロファイル、活動レベル、インプラントの予測耐久年数に依存するようになるでしょう。関節再建デバイス市場は現在、競争の中核軸として生体材料の多様性を重視しています。

固定タイプ別:セメントレス採用が歴史的規範に挑戦

セメントレス設計は2024年収益の51.87%を提供し、骨内成長を確保する多孔質コーティング冶金とハイドロキシアパタイト層における数十年の進歩を確認しました。Zimmer BiometのOxford Cementレス部分膝は94.1%の10年生存率を達成し、多くのセメント固定のベンチマークを上回りました。しかし、セメント固定技術は、即時安定性が生物学的固定を上回る骨粗鬆症性骨や根本的な変形などの特定の適応症のおかげで、より強い8.12%のCAGR見通しを示しています。ハイブリッド戦略はプレスフィットカップとセメント固定ステムを組み合わせ、外科医が独自の解剖学と固定の予測可能性を調和させることを可能にします。

将来の進歩は、創傷閉鎖前に安定性を確認し早期移動リスクを低減する術中画像診断とセンサーフィードバックを中心に展開されます。若い成人にとって、セメントレスは長期的なリモデリング能力のためにデフォルトのままですが、虚弱な高齢者にとって、セメント固定ステムは早期荷重を容易にします。したがって、固定の選択はもはや二項対立ではなく、モジュール性により骨質と患者の活動に合わせた個別化された組み立てが可能になります。セメントレスシステムの関節再建デバイス市場規模は、インプラント直後の固定成功を文書化するハードウェア組み込み分析と並行して増加すると予測されています。

注記: 個々のセグメントのシェアはレポート購入時に入手可能

エンドユーザー別:外来手術センターへの移行が医療提供者の経済性を再形成

病院は2024年のインプラント支出の55.87%を維持しましたが、支払者の方針と患者の好みが効率的で低コストの施設に手術を誘導するなか、外来手術センターは最も急峻な8.76%のCAGRを記録しました。整形外科専門クリニックは、統合された画像診断、理学療法、当日手術を提供することで繁栄し、迅速な回復を求めるアスリートや就労年齢の成人を取り込んでいます。スポーツ医学・外傷センターは、救急部門から直接流入する急性外傷を管理することで収益をさらに多様化しています。

Blue Cross NCの2025年7月のケアサイトルールは、病院ベースの外来筋骨格症例に対して事前承認を要求し、医学的必要性の基準が満たされる外来手術センター設定に多くを誘導しています。ロボットワークフローとデジタル術前評価によってターンオーバー時間を最適化する施設は市場シェアを獲得する立場にあります。したがって、関節再建デバイス産業は、より小さな手術室に合わせて器具トレイとロボットのフットプリントを調整し、物流を改善し資本予算を削減しています。

地域分析

北米は2024年のグローバル収益の42.45%を生み出し、主要機関がロボティクスを早期に採用し、償還システムがイノベーションに資金を提供しました。膝・股関節置換術の当日退院プロトコルは主要センターで30%を超え、ベッド管理戦略を変革し、ポータブルナビゲーションカートと単回使用器具への需要を触媒しました。しかし、CMSの支払い削減と厳格な価値に基づくベンチマークが利益率を圧縮しており、医療提供者はエピソード総費用を精査することを余儀なくされています。したがって、メーカーはプレミアム価格を維持するために成果の主張を検証する分析ダッシュボードをバンドルしなければなりません。

アジア太平洋は明確な速度リーダーであり、平均寿命の延伸、生活習慣病の発生率、政府主導の外科的能力への投資を背景に、2030年まで6.78%のCAGRで拡大しています。中国、韓国、インドの国内チャンピオンは、現地化の要件に沿った価格競争力がありながら技術的に高度な製品を通じて契約を獲得しています。ISOおよびFDA基準との規制調和により承認タイムラインが短縮され、多国籍企業が合弁事業と現地3Dプリントハブを設立するよう誘致しています。手術件数が増加するにつれ、外科医の好みは基本的なセメント固定インプラントからコンピュータ支援ナビゲーションおよびロボット誘導へと移行しています。したがって、アジア太平洋の関節再建デバイス市場はアクセス優先から高度化優先へと急速に移行しています。

欧州は、普遍的な医療保障と高い臨床基準に支えられたバランスの取れた成長を示しています。医療機器規制の実施はエビデンスの閾値を引き上げ、コンプライアンスコストを増大させますが、次世代インプラントへの公衆の信頼を高める可能性があります。需要は北米と同様の高齢化人口動態によって支えられていますが、調達委員会はより厳しい価格規律を行使し、より低い再手術率とより速いリハビリテーションを文書化するサプライヤーを評価しています。一方、中東、アフリカ、南米の新興経済国は、整形外科インフラへの寄付と民間株式の支援を引き付ける病院近代化プロジェクトを推進しています。これらの地域は、外科医のトレーニングが成熟するにつれて後に高度なナビゲーションにアップグレードできる、モジュール式でコスト重視のシステムを求めています。

競合ランドスケープ

4つのグローバル大手であるZimmer Biomet、Stryker、Johnson & JohnsonのDePuy Synthes、Smith+Nephewが中程度に統合された構造を支え、それぞれがシェアを守るためにデジタル統合に多額の投資を行っています。StrykerのMako SmartRoboticsは2025年初頭に累計100万件の手術を超え、拡張現実オーバーレイのためのQ Guidanceを組み込み、エコシステムの堀を深めています。Zimmer BiometはROSAプラットフォームで対抗し、現在は膝、股関節、肩のラインをカバーし、インプラントのテレメトリをリモート理学療法コーチングのためのmymobilityアプリに連携させています。Johnson & JohnsonのVELYSは術中ビデオ分析をAttune膝システムと融合させ、Smith+NephewのCORIは術前CT被曝を回避するために超音波計画を活用しています。

戦略的買収によりポートフォリオが強化されています:Zimmer Biometは足・足首の専門化においてParagon 28を吸収するために165億9,000万米ドルを支払い、外傷、アライメント、生物学的製剤を一貫した四肢再建スイートに統合しました。Globus MedicalによるNevroの買収は慢性疼痛のための神経調節を追加し、インプラントを超えて治療の継続性へと価値を広げています。Strykerは米国の脊椎インプラント部門をViscogliosi Brothersに売却し、股関節再手術ロボティクスとセメントレス膝拡大のためのリソースを解放しました。小規模な参入者はAI、センサーアレイ、積層造形に注力してハードウェアの既存企業を追い越そうとしていますが、厳格な規制要件と病院の資本予算の制約がスケールアップの軌跡に課題をもたらしています。

コモディティセグメントでは価格競争が続く一方、関節再建デバイス市場はインプラントと予測分析、テレリハビリテーションプラットフォーム、リスク共有契約を組み合わせたライフタイムバリュー提案をますます評価しています。再手術発生率の低下と機能的マイルストーンの加速を実証できるメーカーは、優先ベンダーステータスと複数年の供給契約を確保します。より広いトレンドは今や単一手術の販売からプラットフォームサブスクリプションへとシフトしており、クラウドダッシュボードが病院ネットワーク全体の継続的な学習ループを供給する外科データを取得しています。

関節再建デバイス産業リーダー

Conmed Corporation

Stryker Corporation

Medtronic plc

Smith + Nephew plc

Johnson & Johnson(DePuy Synthes)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Zimmer Biometは、Z1トリプルテーパー大腿骨股関節システムの発売や金属感受性患者向けPersona Revision SoluTion大腿骨のFDA承認を含む製品展開に支えられ、1.1%の純売上成長を達成し、Paragon 28の買収を最終化しました。

- 2025年5月:StrykerはQ Guidanceと業界初のロボット股関節再手術機能を備えた次世代Mako 4を発表し、2025年後半に商業的な肩・脊椎への応用を予定しています。

- 2025年4月:Smith+Nephewは14億700万米ドルの第1四半期収益と3.2%の整形外科成長を報告し、CATALYSTEMプライマリー股関節システムとFDA承認のLEGION内側安定化インサートを導入しました。

- 2025年2月:StrykerはQ Guidanceと業界初のロボット股関節再手術機能を備えた次世代Mako 4を発表し、2025年後半に商業的な肩・脊椎への応用を予定しています。

- 2025年2月:Globus Medicalは神経調節を筋骨格ポートフォリオと組み合わせるためにNevro Corpを2億5,000万米ドルで買収することに合意しました。

世界の関節再建デバイス市場レポートの範囲

レポートの範囲によると、関節再建デバイスとは、股関節や膝などの損傷した関節を置換または修復し、可動性と機能を回復するために使用されるインプラントです。これらは通常、耐久性と生体適合性のために設計された金属、プラスチック、またはセラミック材料で作られています。これらのデバイスは、関節変性または損傷を持つ患者の生活の質を改善するのに役立ちます。

関節再建デバイス市場は、デバイスタイプ(関節置換デバイス、骨切りデバイス、関節鏡デバイス、表面置換デバイス、関節固定デバイス、その他のデバイス)、関節タイプ(膝、股関節、肩、足首、その他の関節タイプ)、生体材料(金属合金、高分子材料、セラミック材料、生物学的・複合材料)、固定タイプ(5.4.1 セメントレス、セメント固定、ハイブリッド)、エンドユーザー(病院、整形外科専門クリニック、外来手術センター(ASC)、スポーツ医学・外傷センター)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 関節置換デバイス |

| 骨切りデバイス |

| 関節鏡デバイス |

| 表面置換デバイス |

| 関節固定デバイス |

| その他のデバイス |

| 膝 |

| 股関節 |

| 肩 |

| 足首 |

| その他の関節タイプ |

| 金属合金 |

| 高分子材料 |

| セラミック材料 |

| 生物学的・複合材料 |

| セメントレス |

| セメント固定 |

| ハイブリッド |

| 病院 |

| 整形外科専門クリニック |

| 外来手術センター(ASC) |

| スポーツ医学・外傷センター |

| デバイスタイプ別 | 関節置換デバイス |

| 骨切りデバイス | |

| 関節鏡デバイス | |

| 表面置換デバイス | |

| 関節固定デバイス | |

| その他のデバイス | |

| 関節タイプ別 | 膝 |

| 股関節 | |

| 肩 | |

| 足首 | |

| その他の関節タイプ | |

| 生体材料別 | 金属合金 |

| 高分子材料 | |

| セラミック材料 | |

| 生物学的・複合材料 | |

| 固定タイプ別 | セメントレス |

| セメント固定 | |

| ハイブリッド | |

| エンドユーザー別 | 病院 |

| 整形外科専門クリニック | |

| 外来手術センター(ASC) | |

| スポーツ医学・外傷センター |

レポートで回答される主要な質問

関節再建デバイス市場の現在の価値はいくらですか?

関節再建デバイス市場は2025年に240億5,900万米ドルに達し、2030年までに314億米ドルに達すると予測されています。

最も速く拡大しているデバイスセグメントはどれですか?

デバイスタイプの中では、骨切りおよびデジタル対応関節置換システムが2030年まで最も高い7.65%のCAGRを達成しています。

なぜ外来センターが手術シェアを獲得しているのですか?

外来手術センターは感染率を2.4%に削減し、エピソード総費用を約40%削減するため、支払者が病院からケースを誘導するなかで採用において8.76%のCAGRを牽引しています。

ロボティクスは将来の成長にとってどれほど重要ですか?

ロボット支援関節形成術はすでに19%の生存率向上を示しており、世界中で100万件以上のMako手術が実施されるなか、必須の能力となりつつあります。

どのような材料革新が期待されますか?

骨結合を高めながら金属感受性を低減するチタン窒化ニオブなどの高度なコーティングとともに、生物学的複合材料、吸収性スキャフォールド、の幅広い使用が期待されます。

どの地域が最も高い成長ポテンシャルを提供しますか?

アジア太平洋は、人口動態、所得の向上、国内製造インセンティブが収束して外科的能力を拡大するなか、6.78%のCAGRでリードしています。

最終更新日: