ヨーロッパ難燃性化学品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

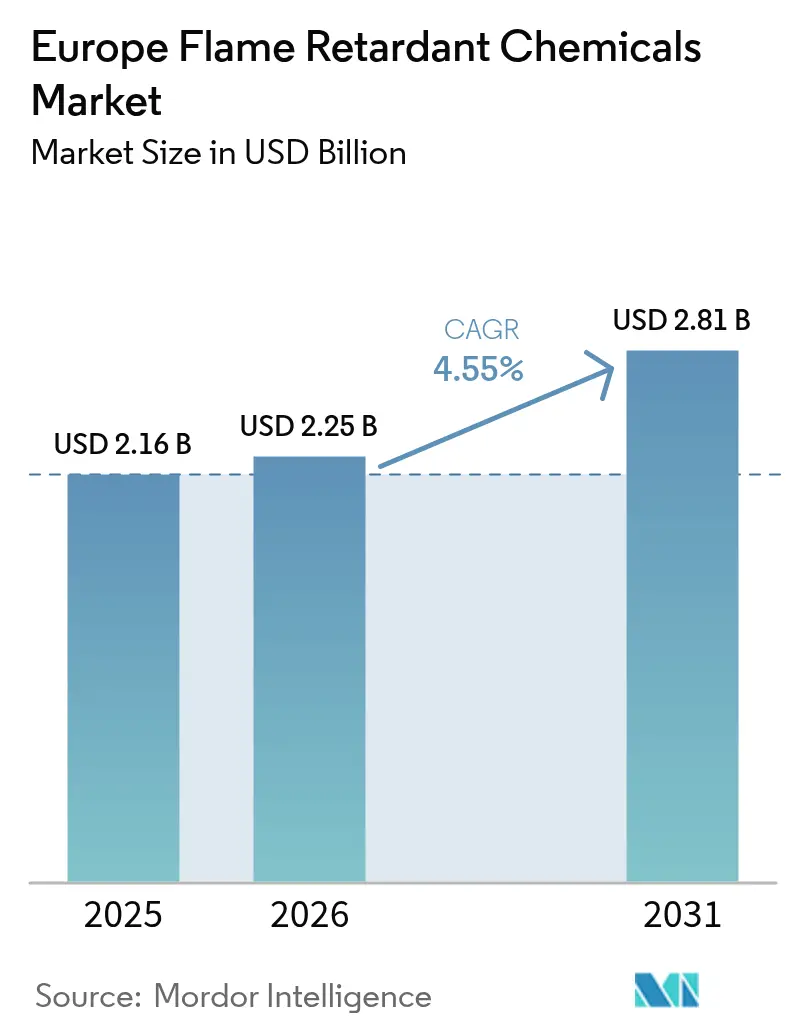

| 基準年の市場規模 (2025) | 2.16 十億米ドル |

| 市場規模 (2026) | 2.25 十億米ドル |

| 市場規模 (2031) | 2.81 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

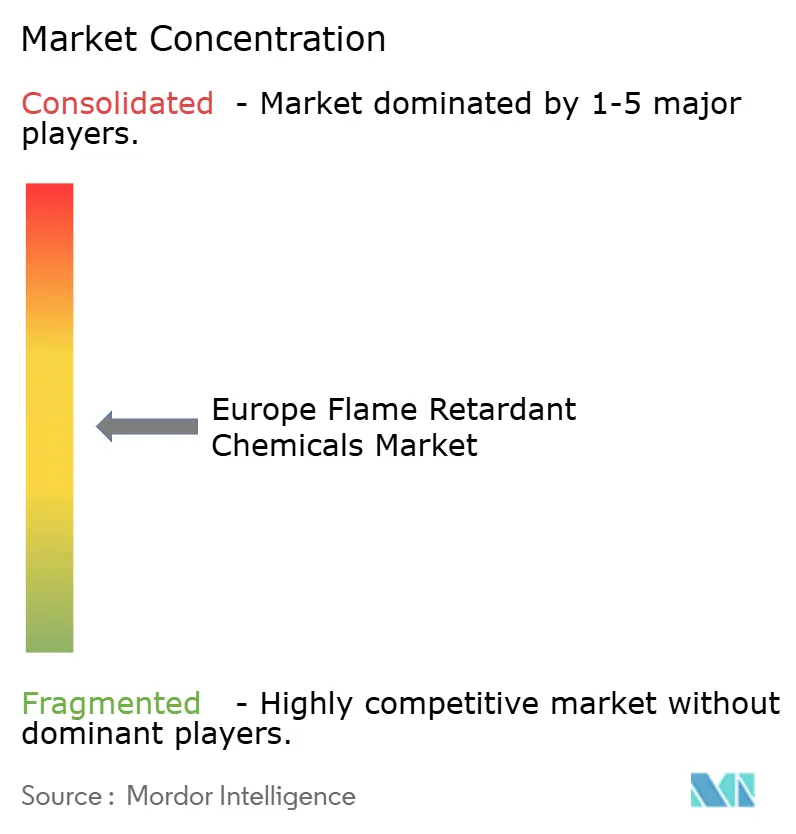

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ難燃性化学品市場分析

ヨーロッパ難燃性化学品市場規模は、2025年の21億6,000万米ドル、2026年の22億5,000万米ドルから、2031年までに28億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.55%を記録すると予測されます。難燃性化学品の需要は、ヨーロッパにおける非ハロゲン系ソリューションへの移行、ますます厳格化する規制、および建設・電池・データセンターケーブル配線における下流用途の拡大によって牽引されています。臭素化化合物からの移行は主要用途全体で明確に見られる一方、アンチモン価格の上昇により無機フィラーのコスト優位性が浮き彫りになっています。ドイツの改修義務化、スペインのギガファクトリープロジェクト、大陸全体にわたる5Gインフラの拡張といった要因が、地域生産者の生産能力拡大を支援しています。さらに、改訂された建設製品規則に基づくデジタル製品パスポートの導入により、海外サプライヤーへの参入障壁が高まり、統合型の地域メーカーに競争上の優位性をもたらしています。こうした状況の中、難燃性化学品市場は引き続き、規制上の専門知識と用途特化型エンジニアリング能力を兼ね備えたサプライヤーを優遇する傾向にあります。

主要レポートのポイント

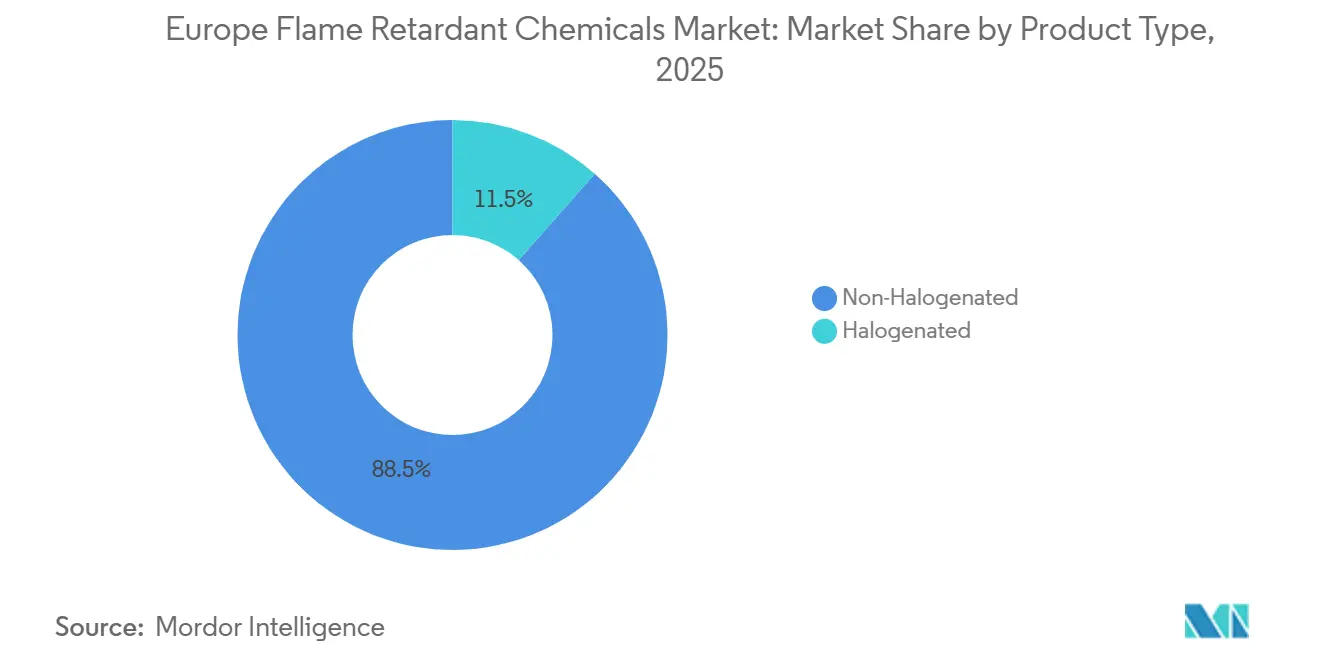

- 製品タイプ別では、非ハロゲン系ソリューションが2025年の難燃性化学品市場シェアの88.49%を占めてトップとなり、同セグメントは2031年にかけてCAGR 5.79%で拡大する見込みです。

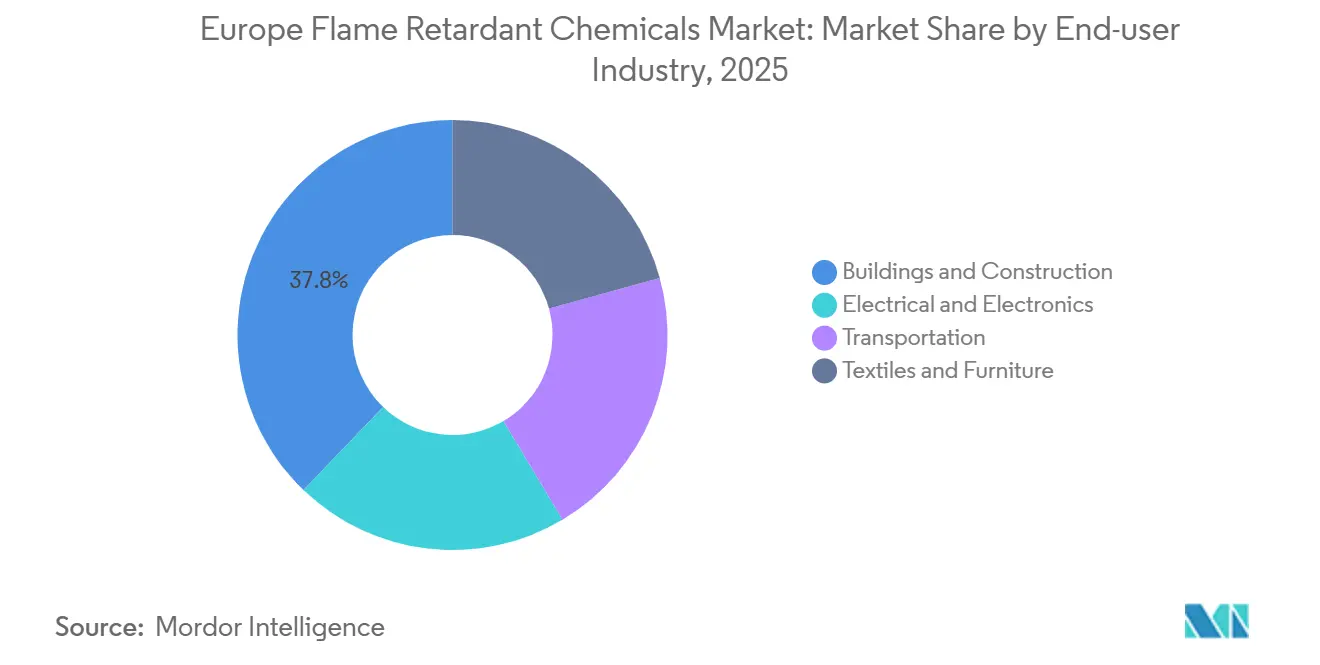

- 最終用途産業別では、建築・建設が2025年の難燃性化学品市場シェアの37.81%を占め、2031年にかけてCAGR 4.72%で成長しています。

- 地域別では、ドイツが2025年の難燃性化学品市場シェアの30.15%を占め、2031年にかけてCAGR 5.69%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ難燃性化学品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者向け電気・電子製造の増加 | +0.8% | ドイツ、フランス、その他ヨーロッパ | 中期(2~4年) |

| 建設における火災安全規制の強化 | +1.2% | ドイツ、英国、フランス、スペイン | 短期(2年以内) |

| 電気自動車用電池および充電インフラの成長 | +0.9% | ドイツ、フランス、スペイン | 中期(2~4年) |

| 循環経済適合型難燃性添加剤へのシフト | +0.7% | ドイツ、フランス、イタリア、その他ヨーロッパ | 長期(4年以上) |

| 5Gケーブルおよびデータセンター設置の急増 | +0.6% | ドイツ、英国、フランス、その他ヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

消費者向け電気・電子製造の増加

欧州チップス法が2030年までに430億ユーロのインセンティブを配分したことを受け、電子機器生産の選択的リショアリングが加速しています。これにより、プリント回路基板およびコネクタ製造がアジアからヨーロッパへ移転しています[1]欧州委員会、「欧州チップス法ファクトシート」、EUROPA.EU。ドイツおよびフランスの新施設はIEC 60950およびIEC 62368規格に準拠する必要があり、これにはリン系または窒素系配合物が求められることが多いです。スマートホームおよびウェアラブルデバイスにおける小型化トレンドにより熱密度が増加し、筐体が薄くなる中でも添加剤の高充填が必要となっています。これに対応して、LANXESSはK 2025においてLevagard 2100を発表しました。これはハロゲンフリーの化合物であり、壁厚0.75mmでUL 94 V-0を達成します。同時に、欧州のOEMはサプライチェーンの多様化によりレジリエンスを強化しており、ジャストインタイム能力を持つ地域コンパウンダーが恩恵を受けています。これらの動向は、規制遵守と地域サプライチェーンの安全保障を結びつけることで、難燃性化学品市場を直接的に支援しています。

建設における火災安全規制の強化

2025年1月に施行された改訂建設製品規則は、デジタル製品パスポートおよびより厳格な検証要件を導入し、断熱材およびクラッディングの実質的な基準としてEN 13501-1クラスB-s1,d0を確立しました。これらの基準を満たすため、水酸化アルミニウムや水酸化マグネシウムなどの非ハロゲン系フィラーが、硬質フォームにおいて重量比60%以上の濃度で使用されるようになっています。ドイツの建物エネルギー法(Gebäudeenergiegesetz)は、建築ストックの75%が1990年以前の基準で建設されている中で改修活動を推進しており、スペインの再生可能エネルギー施策は屋上太陽光発電および風力サブ構造物への需要を高めています。ブレグジット後も、英国はグレンフェル後の改革に続いて同様の分類を採用しています。これらの収束する規制は、難燃性化学品市場をREACH認可の課題を回避しながら低煙基準を満たす無機系ソリューションへと向かわせています。

電気自動車用電池および充電インフラの成長

欧州の電気自動車(EV)生産は2024年に3%減少したものの、電池セル容量は引き続き拡大しており、国連規則100.0に基づく熱暴走を抑制するリン系添加剤の地域需要を牽引しています。ステランティスのサラゴサ・ギガファクトリーは2027年までに40GWhに達する見込みであり、1GWhごとに水酸化アルミニウムを含む膨張性コーティングが相当量必要となります。ノースボルトの経営破綻により計画されていた60GWhの生産能力が失われ、プレミアム安全化学品に注力する既存プレイヤーへの投資が振り向けられました。2024年には公共充電ポイントが70万か所を超え、ケーブルはEN 50399ユーロクラスCca基準を満たすことが求められ、ハロゲンフリー低煙化合物の使用が確保されています。これらの要因は、車両生産の変動があっても、輸送電動化における難燃性化学品への持続的な需要を生み出しています。

循環経済適合型難燃性添加剤へのシフト

2024年に完全施行された拡大生産者責任規制は、リサイクルプロセスを妨げる添加剤にペナルティを課しています。水酸化アルミニウムおよび水酸化マグネシウムは、有毒な溶出なしに溶融再加工に耐える能力から好まれており、臭素化システムに対して優位性を持っています。ICLのVeriQuel R100は2024年12月に発売され、従来のハロゲン系オプションと比較してカーボンフットプリントを30%削減すると主張しています。Clariantは欧州顧客向けのリン生産能力拡大に1億スイスフランを投資しました。欧州委員会の2028年建設材料リサイクル含有量義務化は、このトレンドを強化すると予想されます。その結果、難燃性化学品市場はキログラム当たりコスト指標からライフサイクル影響評価へとシフトしており、ゆりかごからゲートまでの持続可能性を実証できるサプライヤーが優遇されています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 臭素化難燃剤に関する 毒性懸念 | -0.9% | ドイツ、 フランス、英国、その他ヨーロッパ | 短期 (2年以内) |

| 原材料 価格変動(アルミニウム、リン、マグネシウム鉱石) | -0.7% | ドイツ、 イタリア、フランス、スペイン | 中期 (2~4年) |

| ポリマー用途を制限するEUマイクロプラスチック法制の審議中 | -0.5% | ドイツ、 フランス、イタリア、英国、その他ヨーロッパ | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

臭素化難燃剤に関する毒性懸念

委任規則2025/1482は2025年11月にPBDE閾値を350ppmに引き下げ、レガシー臭素化プラスチックをリサイクルストリームから事実上排除しました。2026年1月、欧州化学品庁(ECHA)は芳香族臭素化化学品に関するエビデンス募集を開始し、2027年までの禁止の可能性を示唆しました。IKEAなどの小売業者はすでにTBBPAをブラックリストに載せており、臭素サプライヤーの即時市場を縮小させています。さらに、2024年の水枠組み指令改訂で強調された水生毒性懸念により、公的な監視が強まっています。ハロゲンフリー代替品は多くの場合より高い充填量を必要としますが、生体蓄積リスクを回避できるため、新規設計において優先される選択肢となっています。

原材料価格変動(アルミニウム、リン、マグネシウム鉱石)

中国が輸出割当を厳格化した後、三酸化アンチモンの価格は2025年初頭に前年比400%急騰し、1トン当たり51,500米ドルに達し、臭素化システムに依存するコンパウンダーに大きな影響を与えました。水酸化アルミニウムの価格も、ETS炭素コストによる欧州アルミナ生産能力の15%縮小を受けて上昇しており、オーストラリアおよびギニアからの輸入が必要となっています。天然ガス価格は依然として2019年水準を60%上回っており、五酸化リンの生産コストを押し上げています。Nabaltecは2025年の原材料費が売上高の52%を占めたと報告しており、2023年の47%から上昇しています。この価格変動はマージンを圧縮し、価格再交渉の期間を延長させており、難燃性化学品市場の達成可能な成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:無機系が非ハロゲン系の優位性を支える

非ハロゲン系ソリューションは2025年の難燃性化学品市場シェアの88.49%を占め、2031年にかけてCAGR 5.79%で成長する見込みです。水酸化アルミニウムおよび水酸化マグネシウムは、REACH認可を必要とせずにEN 13501-1クラスB-s1,d0基準を満たしながら煙を抑制しチャーを強化する能力から、このセグメントをリードしています。ポリリン酸アンモニウムや赤リンなどのリン系添加剤は、フィラーレベルを25%以下に維持することで引張強度を保持できるエンジニアリングポリマーにおいて特に好まれています。

ハロゲン系化学品は2025年の市場シェアの11.51%を占めていますが、POPs規制および今後のECHA規制による課題が増大しています。臭素化化合物は、機械的特性を損なうことなく8~12%の充填量でV-0評価を達成できるプリント回路基板や航空宇宙配線などの用途では依然として重要です。しかし、ライフサイクル評価および予想されるPFAS規制により、OEMは積極的に製品を再設計するよう促されています。その結果、新規市場需要のほとんどは非ハロゲン系システムへとシフトしており、臭素サプライヤーは生産能力拡大よりも規制上の適用除外確保に注力しています。

最終用途産業別:建設がリード、電子機器が革新

建築・建設セクターは2025年の市場売上高の37.81%を占め、2031年にかけてCAGR 4.72%で成長する見込みです。ドイツの改修施策は処理済みEPSおよびミネラルウールへの需要を牽引しており、スペインの再生可能エネルギープロジェクトは難燃性ケーブル管理システムへの需要を高めています。建物に使用される電線・ケーブル製品はユーロクラスCca基準に準拠する必要があり、水酸化マグネシウムおよび赤リンを含むLSZHジャケットが必要となります。市区町村の建築基準がクラスB-s1,d0基準に合わせて整備されるにつれ、断熱材1平方メートル当たりの添加剤充填量が増加しており、建設生産高の変動があっても総トン数を押し上げています。

電気・電子セクターは引き続きイノベーションの中心地です。UL 94やIEC 62368などの規格が複数年の製品サイクルにわたる配合を規定しており、430億ユーロのチップス法が地域調達の重要性を確保しています。小型化トレンドにより表面積対体積比が増加し、火災リスクが高まることで添加剤の高充填が必要となっています。輸送、繊維、家具においても選択的な成長機会が存在し、特に規制の調和が進む中でその傾向が顕著です。例えば、EV電池ケーシングは安全性とリサイクル性の両要件を満たすためにリン系システムの採用を増やしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

ドイツは2025年の難燃性化学品市場において30.15%のシェアを保有し、2031年にかけてCAGR 5.69%で成長する見込みです。主要な促進要因には、電池セル製造工場、データセンターの拡張、および厳格な改修法が含まれます。例えば、フランクフルトは2024年に150MWのデータセンター容量を追加しており、1MWごとに1メートル当たり約1.2kgの無機難燃剤を消費するLSZHケーブルが数キロメートル必要となります。さらに、スペインにあるステランティスのギガファクトリーはドイツのサプライヤーから膨張性セパレーターを調達しており、水酸化アルミニウムの国内需要が地域平均を上回る水準に維持されています。

英国はEU立法から離脱しているにもかかわらず、BS EN 13501規格を大陸の規制に合わせています。グレンフェル後の可燃性ファサード要素の禁止により、高層建築物の改修における膨張性コーティングおよび難燃性断熱材の使用が大幅に増加しています。フランスはマイクロソフトの40億ユーロのデータセンタープロジェクトから恩恵を受ける見込みであり、2026年からケーブルの出荷が開始され、LSZHへの需要をさらに牽引します。イタリアの耐震改修プログラムは構造補強と断熱改修を統合し、デュアルパーパスパネルに無機添加剤を組み込んでいます。スペインの再生可能エネルギープロジェクトは難燃性ジャンクションボックスを必要とし、毒性基準を満たすためにリン系ソリューションへの依存度が高まっています。北欧、ベネルクス、東欧を含むその他のヨーロッパでは、より厳格なクラスB-s1,d0コードが施行されており、一人当たり消費量の増加と市場フットプリントの拡大につながっています。

競合状況

難燃性化学品市場は中程度に集中しており、BASF、Clariant、Albemarle、ICL、LANXESSを含む上位5社が2025年の市場の約56%を共同で支配しています。Albemarleは臭素化製品ラインをライフサイクル研究によって守ることに注力しており、ClariantとICLはリン系の拡張に投資しています。例えば、Clariantの大亜湾プロジェクトは2026年第2四半期に完成予定で、1億スイスフランが投じられています[2]Clariant AG、「大亜湾拡張発表」、CLARIANT.COM。垂直統合は競争上の優位性をもたらしており、例えばNabaltecはボーキサイトを社内で水酸化アルミニウムに加工することで原材料価格変動のリスクを軽減し、ICLは自社でリン酸岩を採掘しています。

特許活動は業界のイノベーションへのシフトを浮き彫りにしています。LANXESSは2024年から2025年にかけて薄壁電子機器を対象とした難燃性特許を12件出願しました。THORはAflammit PCO 900を発表し、標準的なポリリン酸アンモニウム配合物より30%低い18%の充填量でIEC 60950適合を達成しています。リグニンおよびフィチン酸を使用したバイオベース代替品はまだ初期段階にありますが、ホライズン・ヨーロッパ助成金を受けており、将来的な破壊的革新の可能性を示しています。OEMの統合も競合状況を再形成しており、デジタルパスポートにより自動車メーカーや建設会社がサプライヤーリストを合理化できるようになり、堅牢なコンプライアンス能力を欠く小規模フォーミュレーターが不利な立場に置かれています。全体として、競争はますます規制上の先見性と低炭素化学品を整合させる能力を中心に展開しており、これが市場シェアの変動を決定する重要な要因となっています。

ヨーロッパ難燃性化学品産業リーダー

Albemarle Corporation

ICL

BASF

Clariant

LANXESS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:欧州委員会は委任規則(EU)2025/1482を正式に採択し、臭素化難燃剤に関する規定に実質的な改正を導入しました。これらの変更は、EU残留性有機汚染物質(POPs)規則(EU 2019/1021)に基づいて行われました。

- 2025年4月:三菱ケミカルグループ株式会社は、MCPP France SASにおいて、ポリオレフィンおよび熱可塑性エラストマーをベースとした難燃性化合物の生産能力を拡大しました。これらの化合物はケーブルシースおよびその他の用途に使用されます。

ヨーロッパ難燃性化学品市場レポートの調査範囲

難燃剤は、表面コーティング、繊維、プラスチックなどの材料に使用される主要な化学品であり、火災の発生と拡大を抑制または遅延させます。難燃剤として最も一般的に使用される元素は、臭素、塩素、リンです。これらの元素の化合物は、燃焼しやすい材料に添加または処理され、着火しにくくします。

ヨーロッパ難燃性化学品市場は、製品タイプ、最終用途産業、地域によってセグメント化されています。製品タイプ別では、市場は非ハロゲン系とハロゲン系に分類されます。最終用途産業別では、市場は建築・建設、電気・電子、輸送、繊維・家具に分類されます。本レポートでは、地域内5か国における難燃性化学品の市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額ベース(米ドル)で算出されています。

| 非ハロゲン系 | 無機系 | 水酸化アルミニウム |

| 水酸化マグネシウム | ||

| ホウ素化合物 | ||

| リン系 | ||

| 窒素系 | ||

| その他 | ||

| ハロゲン系 | 臭素化化合物 | |

| 塩素化化合物 |

| 建築・建設 |

| 電気・電子 |

| 輸送 |

| 繊維・家具 |

| ドイツ |

| 英国 |

| イタリア |

| フランス |

| スペイン |

| その他ヨーロッパ |

| 製品タイプ別 | 非ハロゲン系 | 無機系 | 水酸化アルミニウム |

| 水酸化マグネシウム | |||

| ホウ素化合物 | |||

| リン系 | |||

| 窒素系 | |||

| その他 | |||

| ハロゲン系 | 臭素化化合物 | ||

| 塩素化化合物 | |||

| 最終用途産業別 | 建築・建設 | ||

| 電気・電子 | |||

| 輸送 | |||

| 繊維・家具 | |||

| 地域別 | ドイツ | ||

| 英国 | |||

| イタリア | |||

| フランス | |||

| スペイン | |||

| その他ヨーロッパ | |||

レポートで回答される主要な質問

ヨーロッパ難燃剤市場の規模はどのくらいですか?

ヨーロッパ難燃剤市場は2026年に22億5,000万米ドルに達し、2031年までに28億1,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 4.55%を反映しています。

2031年にかけて最も急速に拡大している製品はどれですか?

非ハロゲン系ソリューション、特に水酸化アルミニウムおよび水酸化マグネシウムは、2031年にかけてCAGR 5.79%で成長する見込みです。

2025年にドイツが市場をリードした理由は何ですか?

建物エネルギー改修、データセンター建設、電池セルギガファクトリーの組み合わせにより、ドイツのシェアは2025年に30.15%に達しています。

EU規制は製品選択にどのような影響を与えていますか?

EN 13501-1の改訂、建設製品規則、および今後のPFAS規制が相まって、購買者をハロゲンフリーでリサイクル可能な化学品へと誘導しています。

最終更新日: