ヨーロッパ飼料ミネラル市場規模・シェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 0.93 十億米ドル |

| 市場規模 (2030) | 1.13 十億米ドル |

| 成長率 (2025 - 2030) | 4.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ飼料ミネラル市場分析

ヨーロッパ飼料ミネラル市場規模は2025年に9億3,000万米ドルに達し、年平均成長率(CAGR)4.0%で2030年までに11億3,000万米ドルへ拡大する見込みです。この安定した拡大は、地域における配合飼料生産量の回復、抗生物質使用削減に向けた規制の推進、および生物学的利用能の高いミネラルソリューションを促進する厳格な環境規制に負うところが大きいです。需要はまた、アフリカ豚熱からの豚の頭数回復、乳用牛の頭数維持、そして認証済み持続可能な動物性タンパク質への消費者シフトの拡大からも恩恵を受けています。生産者はキレート化ミネラルと精密投与量調整を活用して、亜鉛および銅の排出上限を遵守しながら動物のパフォーマンスを保護することを目指しています。競争上の勢いは、規制対応能力とトレーサブルな高効率製剤を組み合わせられるサプライヤーに集中しており、入札プロセスと小売業者の持続可能性スコアカードの両面で優位性をもたらしています。

主要レポートの要点

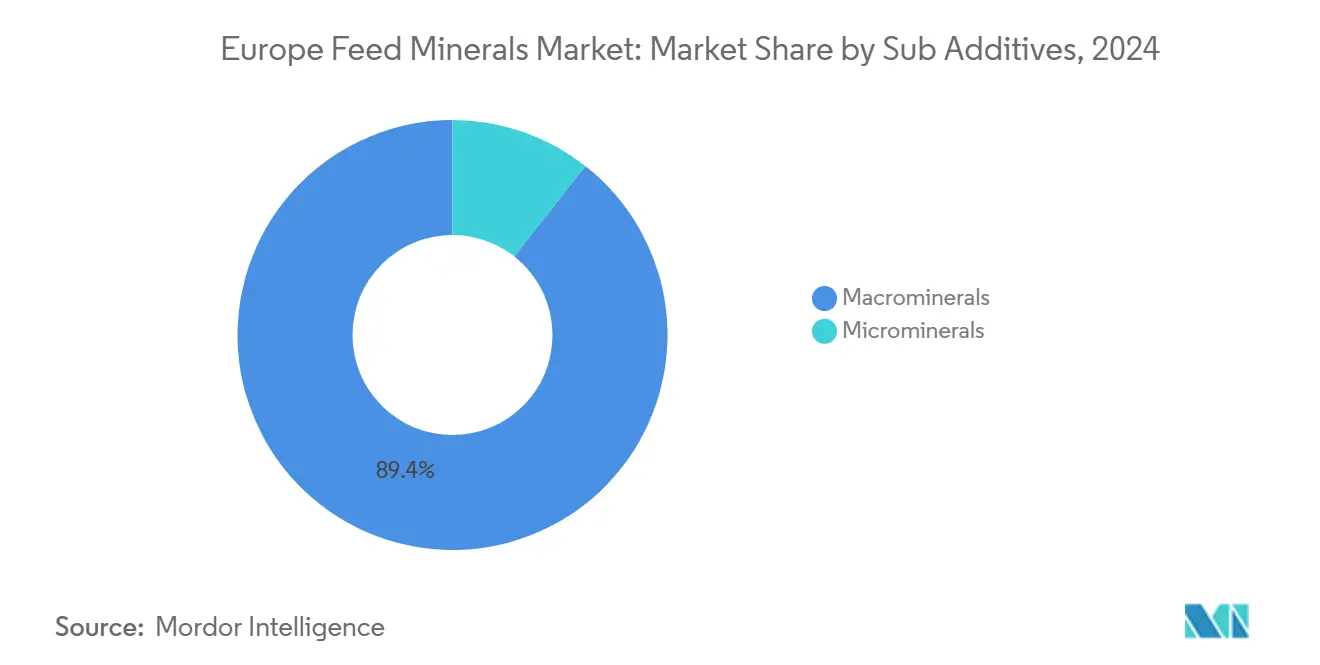

サブ添加剤別では、多量ミネラルが2024年のヨーロッパ飼料ミネラル市場シェアの89.4%を占め、微量ミネラルは2030年までに最も高い4.1%のCAGRを記録する見込みです。

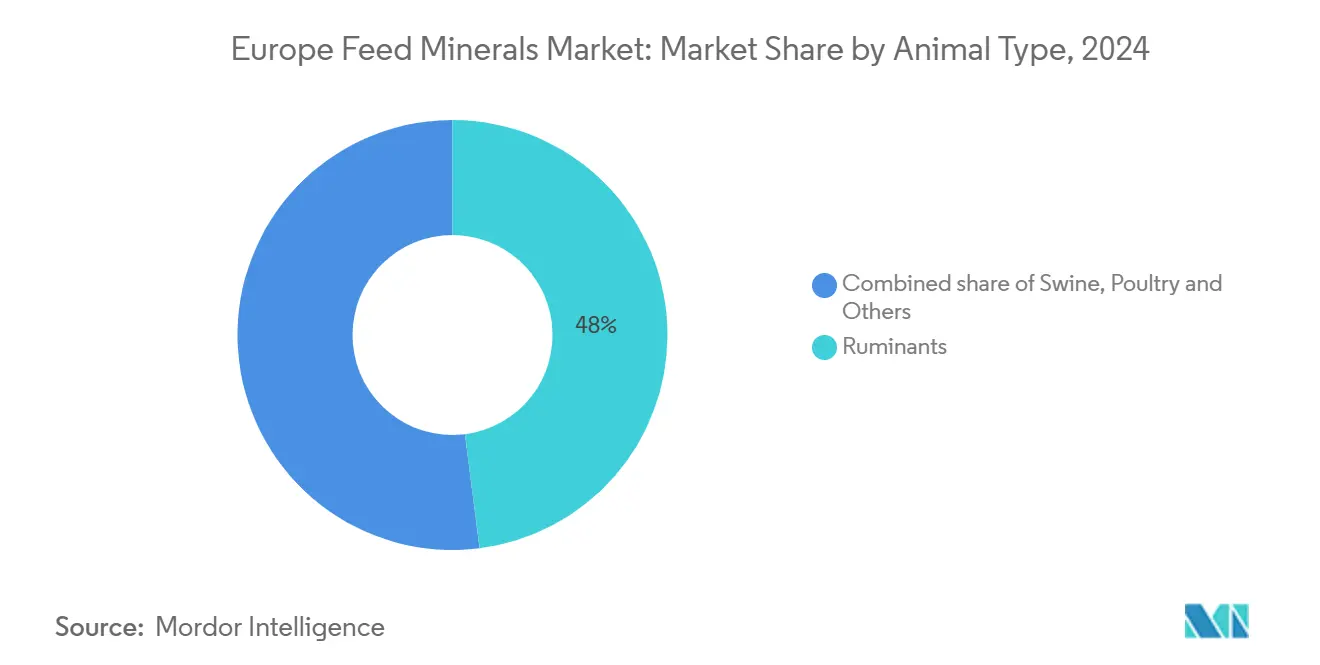

動物別では、反芻動物が2024年のヨーロッパ飼料ミネラル市場規模の48%を占めてトップとなり、豚は2030年までに4.52%のCAGRで拡大すると予測されています。

地域別では、スペインが2024年のヨーロッパ飼料ミネラル市場規模の16%を占め、英国が2030年までに最高の4.8%のCAGRで成長しています。

ヨーロッパ飼料ミネラル市場のトレンドとインサイト

促進要因の影響分析

| 促進要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗生物質フリー動物栄養への需要増大 | +1.20% | ドイツとオランダが先導 | 中期(2~4年) |

| 持続可能な畜産物への消費者選好の高まり | +0.80% | 西ヨーロッパから東方へ拡大 | 長期(4年以上) |

| 欧州連合(EU)の厳格な環境規制とグリーンディール目標 | +1.00% | 英国とロシアを除く全EU加盟国 | 短期(2年以内) |

| 精密動物農業と動物栄養の採用拡大 | +0.60% | 北ヨーロッパおよび西ヨーロッパ | 中期(2~4年) |

| 動物の健康と福祉基準への重点強化 | +0.70% | 全地域、特に北欧諸国で顕著 | 中期(2~4年) |

| ミネラルの生物学的利用能とキレート化における技術的進歩 | +0.90% | ドイツ、オランダ、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抗生物質フリー動物栄養への需要増大

ヨーロッパの畜産生産者は、予防的抗生物質が現在加盟国全体で広範な規制に直面しているため、ミネラルベースの免疫および腸内健康プログラムに依存しています[1]欧州食品安全機関(European Food Safety Authority)、「抗菌薬耐性」、2025年3月、Efsa.europa.eu。2022年のEUによる抗生物質成長促進剤の禁止は代替品に対して大きな機会をもたらし、微量ミネラルプレミックスがこれらの製剤改良の主要な柱として台頭しました。ドイツとオランダの飼料工場はすでに2024年以降、有機微量ミネラルの配合量を15〜20%引き上げており、製剤予算を免疫効果が実証された亜鉛、銅、セレンのキレート化合物に充てています。FEFAC(欧州飼料製造業者連盟)のガイダンスは、ミネラル栄養を畜群健康プログラムにおける不可欠な第一の防衛線と位置づけており、これにより需要が単なる欠乏予防を超えてプロアクティブなパフォーマンス保険へと押し上げられています。このシフトを活かしたサプライヤーは、獣医コストの削減と飼料転換率の向上を示す社内試験結果を公表しています。このトレンドは2年以内にニッチから標準へと移行し、ヨーロッパ飼料ミネラル市場に対する中期的なプラスの影響を確かなものにしています。

持続可能な畜産物への消費者選好の高まり

持続可能性認証への支払い意欲の高まりにより、生産者は炭素・水指標と並行してミネラルのフットプリントを見直すようになっています。小売調査によると、買い物客の67%がエコラベルを確認するためにパッケージを確認しており、これが肉類・乳製品ブランドにミネラル排出量の低減と検証済み調達先を文書化することへの圧力をかけています。30〜50%低い配合量で同等の性能を達成するキレート化ミネラルは、カルフールやテスコなどのチェーンが採用するサプライヤースコアカードにおいて、加工業者に定量的な排出削減主張の根拠を与えることが多いです。この消費者牽引力は、たんぱく質調達チェックリストに微量ミネラル効率を明記するようになったクイックサービスレストランにまで拡大しています。店頭で得られるプレミアムは飼料製造業者へと流れ、無機ミネラルに対して20〜40%の価格差を正当化しています。長期的には、グローバル小売業者がポーランド、ルーマニア、バルト諸国への存在感を高めるにつれ、この選好が東方へ波及することが予想されます。長期的な効果により、より高いマージンをもたらす微量ミネラル需要が強化され、ヨーロッパ飼料ミネラル市場の数量と価値の両方の成長を支援します。

EUの厳格な環境規制とグリーンディール目標

「農場から食卓へ」戦略は2030年までに50%の栄養損失削減を規定し、亜鉛の排出上限を150 mg/kg、銅を25 mg/kgとする2026年の排出上限を設定しています[2]欧州委員会(European Commission)、「農場から食卓へ」戦略:公正で健全かつ環境に優しい食料システムに向けて、2023年5月。https://ec.europa.eu .。そのため、飼料製造業者は高用量の無機酸化物をキレート剤に置き換えることを急いでおり、これにより成長パフォーマンスを維持しながら糞便中のミネラル排出量を大幅に削減できます。コンプライアンスコストは、工場がプレミックスと文書テンプレートを改良するにつれて、飼料1メートルトンあたり0.16〜0.27米ドルに上ります。非準拠の飼料は罰金と契約喪失のリスクにさらされるため、育種業者は現在、書類サポートを保証する微量ミネラル専門業者と複数年の供給契約を締結しています。早期採用者は地域規制当局に改善された排出指標を示すことで、スムーズな許認可取得や、時には農場内スラリー処理に対する公的補助金を得ています。短期的な時間軸がこの促進要因の緊急性を高め、規制対応の先見性をヨーロッパ飼料ミネラル市場における決定的な商業的優位性としています。

精密動物農業と動物栄養の採用拡大

デジタル給餌機、インラインセンサー、クラウドダッシュボードが、ミネラルを一律配合から動的マイクロ投与へと移行させています[3]ワーヘニンゲン大学(Wageningen University)、「畜産研究」、2024年、Wur.nl。精密システムを導入した酪農場では、1泌乳期以内に飼料転換率が8〜12%向上し、ミネラル廃棄物が15〜20%削減されたと報告されています。農場あたり26,750〜80,250米ドルにおよぶハードウェア投資は大規模な畜群に有利であるため、採用は依然としてオランダ、デンマーク、ドイツに集中しています。しかし、EUデジタル農業助成金が資金提供する地域デモプロジェクトが中規模経営者の参入障壁を下げつつあります。ミネラルサプライヤーはこの波に乗り、IoTソフトウェア、プレミックス分析、フィールドサポートをサブスクリプションモデルにバンドルして収益をトン数からサービスへとシフトさせています。データプロトコルが機器ブランド間で標準化されるにつれ、相互運用性が東ヨーロッパでの普及を加速し、ヨーロッパ飼料ミネラル市場の中期的なCAGR支援を強化します。

抑制要因の影響分析

| 抑制要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の高ボラティリティとサプライチェーンの混乱 | −0.9% | ヨーロッパ全域、特に東欧で顕著 | 短期(2年以内) |

| EUの複雑で費用のかかる規制コンプライアンス要件 | −0.6% | 英国を除く全EU加盟国 | 中期(2~4年) |

| 有機微量ミネラルの高コスト | −0.4% | 価格に敏感なユーザー | 長期(4年以上) |

| 環境への圧力と排出削減義務 | −0.3% | 北ヨーロッパおよび西ヨーロッパ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の高ボラティリティとサプライチェーンの混乱

硫酸銅は2024年にメートルトンあたり2,800〜4,200米ドルの間で変動し、酸化亜鉛は2,100〜3,400米ドルへと推移し、ミネラルプレミックス業者の粗利益率を圧迫しました。ヘッジング手段を持たない小規模飼料工場は、契約期間の短縮または高コストの在庫積み増しを余儀なくされ、保有コストが23%上昇しました。ロシア・ウクライナ紛争はまた、かつて地域供給の35%を占めていたリン酸塩中間体を縮小させ、購入者は高い海上運賃でモロッコから調達することを余儀なくされました。ドイツとオランダのエネルギー集約型の焙焼・造粒工場は、スポット天然ガス価格の急騰により40〜60%のコスト上昇に直面し、一時的な操業停止を招いて供給を逼迫させました。畜産インテグレーターがそのようなボラティリティの完全転嫁に抵抗するため、サプライヤーは製品発売を延期したり研究開発予算を縮小したりすることがあり、今後2年間のヨーロッパ飼料ミネラル市場の売上高成長を抑制しています。

EUの複雑で費用のかかる規制コンプライアンス要件

REACH(化学物質の登録・評価・認可・制限に関する規則)およびEFSA(欧州食品安全機関)の下で新しいミネラル形態の承認を取得するには、多大なコストと18〜24ヶ月の期間を要することがあります。詳細な毒性学的資料、残留物研究、複数種の試験が資金と専門スタッフを消耗させ、規模の小さいイノベーターには困難な障壁となっています。承認後でさえ、国ごとの解釈の違いにより、ドイツ、フランス、イタリア向けにラベルや言語の調整が必要となり、管理上の諸経費が増大します。このような厳格さは食品安全を守る一方で、新規参入者を阻み、より持続可能な技術の普及を遅らせます。そのため、市場の既存プレーヤーは価格決定力を維持しますが、全体的なイノベーションの速度は低下し、ヨーロッパ飼料ミネラル市場の予測CAGRから0.6パーセントポイントが差し引かれます。

セグメント分析

サブ添加剤別:多量ミネラルが数量を牽引し、微量ミネラルがイノベーションをリード

多量ミネラルは2024年にヨーロッパ飼料ミネラル市場シェアの89.4%を占めましたが、これはすべての商業的な飼料配合がカルシウム、リン、マグネシウム、ナトリウムのベースライン要件を満たす必要があるためです。数量への依存は、飼料重量の0.5〜2.0%の配合率から生まれており、畜産の控えめなサイクルでも安定したトン数を保証します。多量ミネラルは主にコストと物流で競争しており、価格レバレッジとイノベーションの深さが制限されています。対照的に、微量ミネラルは予測CAGR4.1%を記録し、ヨーロッパ飼料ミネラル市場全体を上回りましたが、これは生物学的利用能の向上を約束するキレート化亜鉛、銅、セレンへの需要増大によるものです。飼料製造業者は、酸化物をアミノ酸キレート化合物に置き換えた場合に15〜25%の取り込み量向上を実証しており、必要な配合量が減少して糞便排出量が削減されます。プレミアム栄養は福祉指標と排出上限に合致しているため、購入者は喜んでプレミアムを支払います。

微量ミネラル分野は、Zinpro、Novus International、Alltechなどの専門サプライヤーを引き付けており、これらの企業のポートフォリオは独自のリガンドとカプセル化技術を持つ有機微量元素を中心としています。EFSAの最大耐容水準が亜鉛と銅の総量を制限しているため、より高効率なソースが上限を超えることなくパフォーマンスを維持する唯一の実行可能な方法です。その結果、微量ミネラルはセンサー、ソフトウェア、プレミックスをバンドルした新しいサービスモデルを試験するIoTシステムに連動した精密給餌戦略の基盤として位置づけられるようになっています。こうした動態は、多量ミネラルが全体の数量を引き続き支えながらも、ヨーロッパ飼料ミネラル市場規模における高マージン部分を押し上げ、技術的な高度化を拡大します。

注記: 個別セグメントのシェアはレポート購入後にご確認いただけます

動物別:反芻動物が支配的、豚の回復が最も顕著

反芻動物は2024年のヨーロッパ飼料ミネラル市場規模の48%を占めました。複雑なルーメン代謝は多量・微量プロファイルのバランスを義務付け、乳量と繁殖を守るプレミックスへの持続的な需要を生み出しています。酪農インテグレーターは蹄病を抑制するために、ルーメン保護された亜鉛とマンガン源を採用することが増えており、ミネラルプログラムを福祉ボーナスに直結させています。肉牛経営では、保護されたリン製剤が放牧地集約下での成長を支援しながら、リン酸塩流出制限に準拠しています。

豚は東ヨーロッパにおけるアフリカ豚熱の打撃からの頭数回復に伴い、2030年までに最速の4.52%のCAGRを記録しました。施設を改装する生産者は精密給餌ラインを組み込み、微量元素を1トンあたりのグラム単位で調節して、廃棄物を削減しながら増体を最適化しています。キレート化銅は腸内健康とパフォーマンスにおいて二重の役割を果たし、禁止された抗生物質成長促進剤に取って代わっています。家禽は2024年の価値の27.4%を占め、ブロイラーの骨格強化のためにマンガンと亜鉛を高める段階別プレミックスを活用しています。水産養殖はトン数では少ないものの、ノルウェーや地中海諸国では急速に成長しており、サーモン、マス、スズキの飼料は水質汚染を抑制するために高度に消化しやすい鉄、セレン、ヨウ素源に依存しています。

地域分析

スペインは集約的な豚・家禽クラスターが安定した多量ミネラル需要を確保し、キレート化プログラムの初期パイロットサイトとなることで16%のシェアでリーダーシップを維持しています。レリダとサラゴサ周辺での飼料工場の集約が交渉力を高め、多量ベースと微量パケットをバンドルできるサプライヤーが有利になっています。ドイツとフランスはそれぞれ一定のシェアを維持しており、堅牢な酪農セクターと成熟したプレミックス産業を活用して、今では有機微量イノベーションへの研究開発をより多く配分しています。

英国の4.8%のCAGRは、関税軽減と低排出タンパク質への小売業者の圧力の組み合わせから生まれています。複数拠点のインテグレーターは18ヶ月ごとにミネラル契約を再交渉しており、関税によってかつて価格競争力を失っていた欧州大陸のプレーヤーに扉を開いています。英国はまたデジタル文書化を推進しており、ブロックチェーンのトレーサビリティを提供する飼料添加剤がより迅速に受け入れられています。東ヨーロッパのポーランド、チェコ共和国、ハンガリーはEUの近代化資金を精密給餌機器に投入しており、それによってオーガー精度基準に合わせたマイクログラニュール形態で供給される微量ミネラルが指定されています。

オランダは高解像度の酪農データセットがEFSAのリスク評価の参照ベンチマークとして機能しているため、不均衡な影響力を持っています。オランダの酪農場の40%以上が精密給餌技術を利用しており、商業環境における生物学的利用能を検証する全く新しいキレート化分子の主要顧客となっています。イタリアのエミリア=ロマーニャの酪農地帯とヴェネトの家禽地帯は、酵素・酸性化剤パッケージを統合したミネラルサプライヤーを選択する傾向が増しており、バンドルされた添加剤ソリューションへのトレンドを示しています。スカンジナビア市場、特にデンマークは厳格な銅・亜鉛排出規制を維持しており、低用量キレート化合物の迅速な採用を促進しています。総じて、この地理的モザイクは、ヨーロッパ飼料ミネラル市場のスケーリングポテンシャルを強化する多様でありながら収束しつつある需要パターンを浮き彫りにしています。

競争環境

ヨーロッパ飼料ミネラル市場は中程度の集中度を示しており、上位5社が相当のシェアを確保し、中規模イノベーターの余地を残しています。Cargillは商品取引から農場サービスまでの垂直統合を活かして市場をリードしています。BASFは有機微量ミネラルと酵素などの機能性成分を組み合わせることで続いています。ADMのポジションは強力な飼料添加剤ネットワークに基づいています。これらの大企業が調達とコンプライアンスの規模の経済を享受する一方、Zinpro、Novus International, Inc.、Alltechなどの専門企業はキレート化学と技術サービスの深さで差別化を図っています。

戦略的な動きはテクノロジーに焦点を当てた買収を示しています。BASFはルートヴィヒスハーフェンのリガンド研究センターに投資し、Cargillはミネラル配合予測と畜舎センサーデータを融合するデジタル飼料プラットフォームを共同出資しています。サプライヤーはEUグリーンディールの義務を単なるコンプライアンスの障壁としてではなく、排出削減の証拠を伴って販売される精密ミネラルパッケージの収益トリガーとして捉えています。

新興プレーヤーには、マイクロ栄養素の放出をリアルタイムのルーメンpHに連動させるセンサー企業や、標的腸内取り込みのために酵母細胞壁にミネラルをカプセル化するバイオテクノロジースタートアップが含まれます。成分大手とアグリテックスタートアップの間のコラボレーション契約は、顧客を囲い込むハードウェアとソフトウェアソリューションの統合競争を示しています。承認が参入障壁として機能するため、価格競争は合理的なままであり、代わりにベンダーは付加価値のある分析と農場内監査を通じてシェアを競います。結果として生じる環境は、ヨーロッパ飼料ミネラル市場の安定的なイノベーション主導の成長を支援します。

ヨーロッパ飼料ミネラル産業のリーダー

Cargill, Incorporated.

BASF

ADM

Yara

SHV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:SAM NutritionはIPPE 2025においてフィード添加剤部門Nexusを発表しました。この拡張は、家畜の健康とパフォーマンスに重点を置くNexTraceヒドロキシ微量ミネラルラインの成功裏の導入に続き、動物飼料ミネラルにおける同社の確立されたポジションを基盤として構築されています。

- 2024年10月:Phibro Animal Health CorporationはZoetisの薬剤入り飼料添加剤と水溶性製品ポートフォリオを取得しました。この買収はヨーロッパ飼料添加剤市場におけるPhibroのポジションを強化し、複合製剤を通じた微量ミネラルへの拡大機会を生み出します。

- 2023年1月:Novus InternationalはバイオテクノロジーUSD企業Agrivida Inc.を買収し、独自のINTERIUS技術の所有権を取得しました。この技術は飼料ミネラルを穀物内に組み込んで生物学的利用能と持続可能性を向上させ、EUの栄養効率と「農場から食卓へ」目標に合致しています。

ヨーロッパ飼料ミネラル市場レポートの範囲

多量ミネラル、微量ミネラルはサブ添加剤別のセグメントとして対象です。水産養殖、家禽、反芻動物、豚は動物別のセグメントとして対象です。フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、トルコ、英国は国別のセグメントとして対象です。| 多量ミネラル |

| 微量ミネラル |

| 水産養殖 | 魚類 |

| エビ | |

| その他の養殖種 | |

| 家禽 | ブロイラー |

| 採卵鶏 | |

| その他の家禽 | |

| 反芻動物 | 肉牛 |

| 乳牛 | |

| その他の反芻動物 | |

| 豚 | |

| その他の動物 |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ロシア |

| スペイン |

| トルコ |

| 英国 |

| 欧州その他 |

| サブ添加剤別 | 多量ミネラル | |

| 微量ミネラル | ||

| 動物別 | 水産養殖 | 魚類 |

| エビ | ||

| その他の養殖種 | ||

| 家禽 | ブロイラー | |

| 採卵鶏 | ||

| その他の家禽 | ||

| 反芻動物 | 肉牛 | |

| 乳牛 | ||

| その他の反芻動物 | ||

| 豚 | ||

| その他の動物 | ||

| 地域別 | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 英国 | ||

| 欧州その他 | ||

市場の定義

- 機能 - 本調査では、飼料添加剤とは、適切な割合で給与した際に増体量、飼料転換率、飼料摂取量などの特性を向上させるために使用される商業的に製造された製品とみなされています。

- 再販業者 - 二重計算を避けるため、付加価値なしで飼料添加剤を再販することを専業とする企業は市場範囲から除外されています。

- 最終消費者 - 配合飼料メーカーが調査対象市場における最終消費者とみなされています。サプリメントまたはプレミックスとして直接使用するために飼料添加剤を購入する農家は範囲外です。

- 社内消費 - 配合飼料の生産と飼料添加剤の製造の両方に従事する企業は本調査の対象です。ただし、市場規模の推定にあたっては、当該企業による飼料添加剤の社内消費は除外されています。

| キーワード | 定義#テイギ# |

|---|---|

| 飼料添加剤 | 飼料添加剤は、飼料の品質および動物由来食品の品質を改善する目的で、または動物のパフォーマンスと健康を向上させるために動物栄養に使用される製品です。 |

| プロバイオティクス | プロバイオティクスは、有益な特性のために体内に導入される微生物です(腸内の有益な細菌を維持または回復させます)。 |

| 抗生物質 | 抗生物質は、細菌の増殖を抑制するために特異的に使用される薬物です。 |

| プレバイオティクス | 腸内の有益な微生物の増殖を促進する非消化性の食品成分です。 |

| 抗酸化物質 | 抗酸化物質はフリーラジカルを生成する化学反応である酸化を抑制する化合物です。 |

| 植物性成分(フィトジェニクス) | 植物性成分(フィトジェニクス)は、ハーブ、スパイス、精油、オレオレジンから誘導された天然の非抗生物質成長促進剤のグループです。 |

| ビタミン | ビタミンは、正常な成長と身体の維持に必要な有機化合物です。 |

| 代謝 | 生命を維持するために生物体内で起こる化学的プロセスです。 |

| アミノ酸 | アミノ酸はタンパク質の構成要素であり、代謝経路において重要な役割を果たします。 |

| 酵素 | 酵素は特定の生化学反応を引き起こす触媒として機能する物質です。 |

| 抗菌薬耐性 | 微生物が抗菌剤の影響に抵抗する能力です。 |

| 抗菌性 | 微生物の増殖を破壊または抑制する性質です。 |

| 浸透圧バランス | 体液内の膜を介した塩分と水分のバランスを維持するプロセスです。 |

| バクテリオシン | バクテリオシンは、類似または近縁の細菌株の増殖を抑制するために細菌が産生する毒素です。 |

| バイオ水素化 | 動物のルーメンで起こるプロセスで、細菌が不飽和脂肪酸(USFA)を飽和脂肪酸(SFA)に変換します。 |

| 酸化酸敗 | 脂肪酸と酸素の反応で、一般的に動物において不快な臭いを引き起こします。これを防ぐために抗酸化物質が添加されます。 |

| マイコトキシコーシス | 主に飼料のマイコトキシン汚染による真菌毒素によって引き起こされるあらゆる状態または疾患です。 |

| マイコトキシン | マイコトキシンは、特定の種類のカビ(真菌)によって自然に産生される毒素化合物です。 |

| 飼料プロバイオティクス | 消化管の微生物バランスにプラスの影響を与える微生物飼料サプリメントです。 |

| プロバイオティクス酵母 | プロバイオティクスとして使用される飼料酵母(単細胞真菌)およびその他の真菌です。 |

| 飼料酵素 | 動物の胃内の消化酵素を補充して食物を分解するために使用されます。酵素はまた、肉と卵の生産の改善を確保します。 |

| マイコトキシン解毒剤 | 真菌の増殖を防ぎ、有害なカビが腸と血液に吸収されるのを阻止するために使用されます。 |

| 飼料抗生物質 | 疾患の予防と治療、および急速な成長と発育のためにも使用されます。 |

| 飼料抗酸化物質 | 飼料中の脂肪、ビタミン、色素、香味剤などの他の飼料栄養素の劣化を防ぎ、動物への栄養安全を提供するために使用されます。 |

| 飼料植物性成分(フィトジェニクス) | 植物性成分(フィトジェニクス)は、成長促進、消化補助、抗菌剤として機能するために畜産飼料に添加される天然物質です。 |

| 飼料ビタミン | 動物の正常な生理機能と正常な成長・発育を維持するために使用されます。 |

| 飼料フレーバーと甘味料 | これらのフレーバーと甘味料は、添加剤や医薬品の変更中に味と臭いをマスクするのに役立ち、移行期にある動物の飼料に理想的です。 |

| 飼料酸性化剤 | 動物飼料酸性化剤は、栄養または防腐目的で飼料に組み込まれる有機酸です。酸性化剤は、畜産動物の消化管と消化管における消化と微生物バランスを向上させます。 |

| 飼料ミネラル | 飼料ミネラルは動物飼料の定期的な食事要件において重要な役割を果たします。 |

| 飼料結合剤 | 飼料結合剤は、安全な動物飼料製品の製造に使用される結合剤です。食品の味を向上させ、飼料の保存期間を延長させます。 |

| 主要用語 | 略語 |

| LSDV | 結節性皮膚病ウイルス(Lumpy Skin Disease Virus) |

| ASF | アフリカ豚熱(African Swine Fever) |

| GPA | 成長促進抗生物質(Growth Promoter Antibiotics) |

| NSP | 非デンプン多糖類(Non-Starch Polysaccharides) |

| PUFA | 多価不飽和脂肪酸(Polyunsaturated Fatty Acid) |

| Afs | アフラトキシン(Aflatoxins) |

| AGP | 抗生物質成長促進剤(Antibiotic Growth Promoters) |

| FAO | 国際連合食糧農業機関(The Food And Agriculture Organization of the United Nations) |

| USDA | 米国農務省(The United States Department of Agriculture) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数と要因は、入手可能な過去の市場数値に照らして検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目ベースで行われます。価格設定にインフレは含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査の専門家による広範なネットワークを通じて検証されます。回答者はレベルと職能を横断して選定され、調査対象市場の全体像を描き出します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム