欧州カーウォッシュ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

| 市場規模 (2026) | 11.01 十億米ドル |

| 市場規模 (2031) | 14.12 十億米ドル |

| 成長率 (2026 - 2031) | 5.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州カーウォッシュ市場分析

欧州カーウォッシュ市場規模は2026年に110億1,000万米ドルに達し、予測期間中に年平均成長率5.10%で拡大し、2031年までに141億2,000万米ドルに達する見込みです。サブスクリプションプログラムが定期収益の大幅な成長を牽引する一方、単発取引は減少しています。この変化は、欧州カーウォッシュ市場における新たな戦略、すなわち単なる来客数よりも顧客ロイヤルティを優先するアプローチを浮き彫りにしています。ドイツは市場価値においてトップシェアを誇り、同地域における最も密度の高いプロフェッショナル洗車サイトのネットワークに支えられています。一方、スペインはトンネル洗車の遅れた普及とキャッシュレス決済への移行に後押しされ、最も急速な成長を遂げています。自動トンネルが市場を支配する中、手動ベイが復活の兆しを見せています。この復活は、特に商用車やペイントプロテクションフィルムの制約を持つ車両に対する、高圧タッチフリーオプションへの需要によって牽引されています。キャッシュレス取引は、待ち時間を短縮しダイナミックプライシングを可能にするアプリ機能に後押しされ、成長軌道にあります。競争環境は依然として断片化しています。主要機器ベンダーであるWashTec、Kärcher、Istobalは、設置サイトの少数シェアを合計でカバーするにとどまり、地域の独立系事業者がスピード、稼働率、改修融資を強みにニッチ市場を開拓しています。

主要レポートのポイント

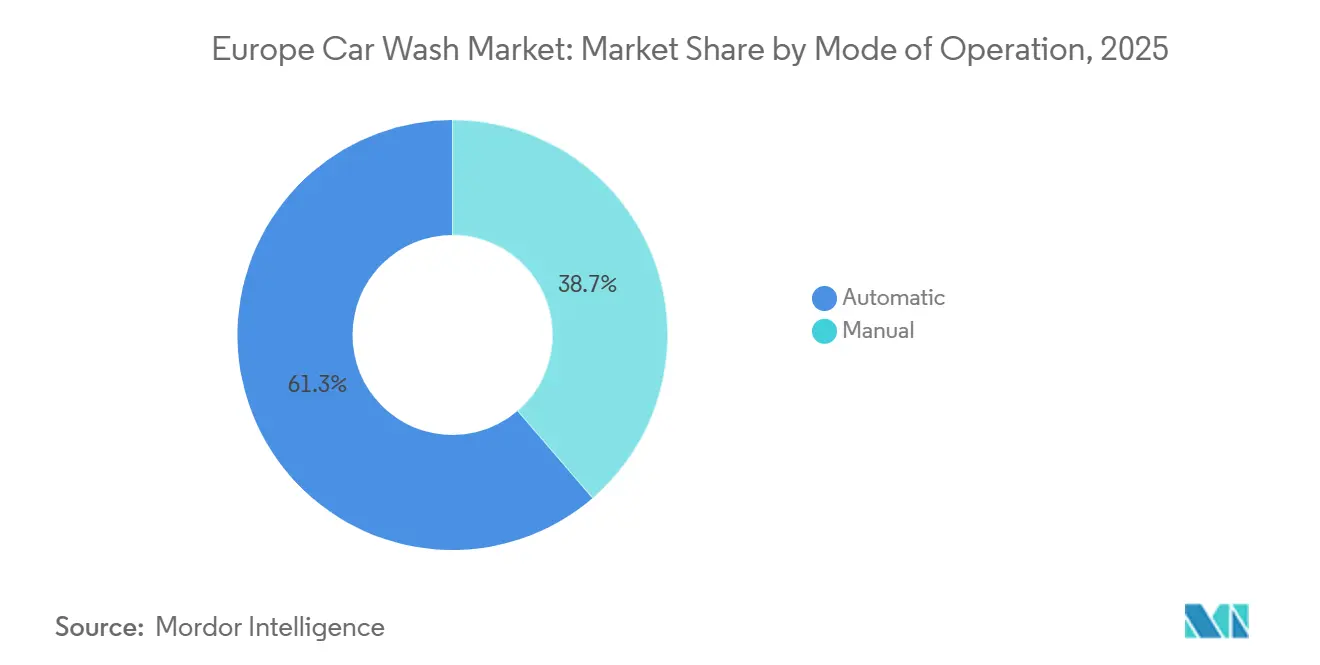

- 運営方式別では、自動システムが2025年の欧州カーウォッシュ市場シェアの61.25%を占め、手動ベイは2031年にかけて年平均成長率6.33%で最も急速に拡大しています。

- 支払方式別では、現金が2025年の欧州カーウォッシュ市場シェアの66.14%を占め、キャッシュレス取引は2031年にかけて年平均成長率7.42%で増加すると予測されています。

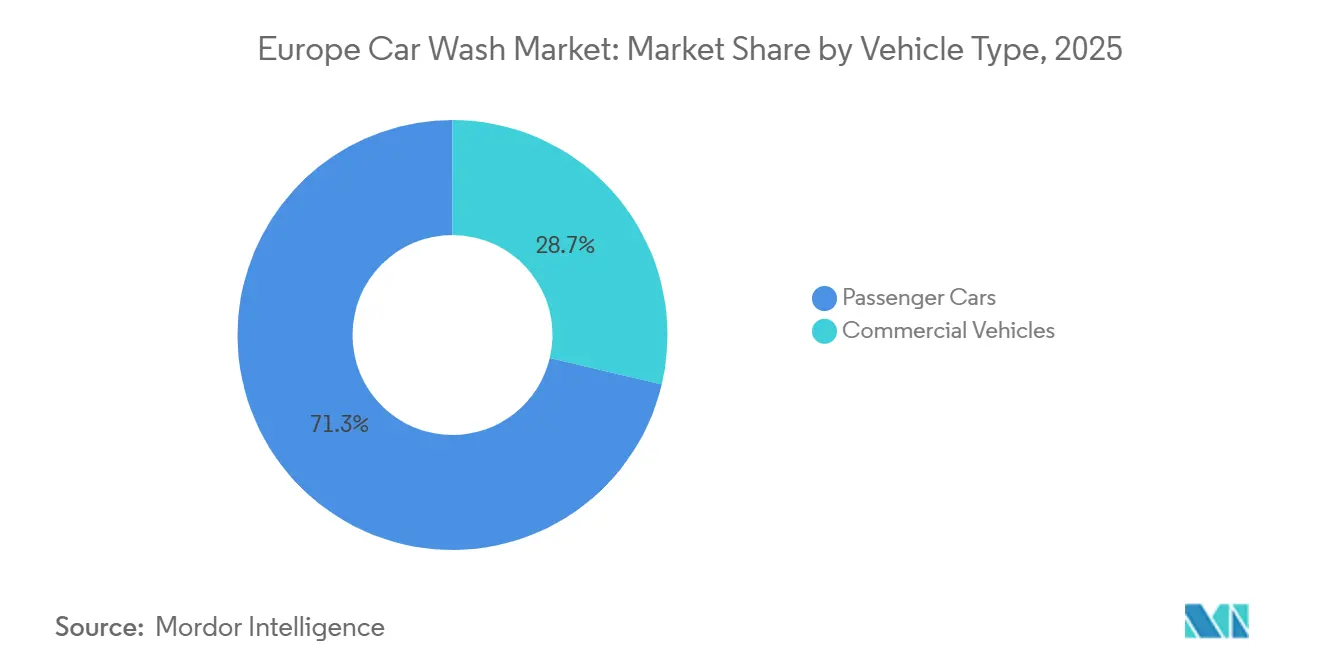

- 車両タイプ別では、乗用車が2025年の欧州カーウォッシュ市場の71.26%を占め、商用車は2031年にかけて最高の年平均成長率5.87%を記録しています。

- エンドユーザー別では、個人消費者が2025年の欧州カーウォッシュ市場シェアの76.11%を占め、フリートオペレーターは2031年にかけて年平均成長率8.13%で成長しています。

- 国別では、ドイツが2025年に30.25%のシェアで欧州カーウォッシュ市場をリードし、スペインは2031年にかけて最も急峻な年平均成長率6.74%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州カーウォッシュ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サブスクリプション「ウォッシュクラブ」モデル | +1.4% | 英国、ドイツ、フランス、スペイン・イタリアで普及中 | 短期(2年以内) |

| 自動洗車への移行 | +1.2% | ドイツ、英国、オランダ、南欧では緩やか | 短期(2年以内) |

| 規制がプロフェッショナルサービスを優遇 | +0.9% | EU全域、ドイツ・オランダ・デンマークで最も顕著 | 長期(4年以上) |

| 車両保有台数・カーパークの増加 | +0.8% | ドイツ、フランス、イタリア、スペイン、英国では緩やか | 中期(2〜4年) |

| アプリベースのデジタル決済 | +0.6% | ドイツ、英国、フランス、北欧の都市部ハブ | 中期(2〜4年) |

| OEM・ディーラーの洗車ベイ統合 | +0.5% | ドイツ、英国、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サブスクリプションベースの「ウォッシュクラブ」モデルがリピートビジネスを加速

2024年、定期会員制が大幅に成長した一方、ウォークアップ販売は減少しました。この変化は、チケット単価が安定する中でも来店頻度の増加に牽引され、オペレーター全体の収益を押し上げました。平均月額料金は一定水準を維持しており、予測されるライフタイムバリューは設備投資のアップグレードを支えています。2024年2月、WashTecはSuperoperatorと提携し、欧州の顧客の一部が複数サイトでサービスを利用できるようにしました。この取り組みは解約率の抑制を目的としており、移動の多い顧客に特に有益です。国際カーウォッシュ協会は、解約した会員の多くが同じサイトに引き続き来店していることを指摘しており、トライアルサブスクリプションが顧客獲得ツールとして有効であることを裏付けています。南欧では、オペレーターが手頃な価格への懸念に対応するため、段階的なプランをテストしています。また、カードの有効期限切れによる解約に対抗するため、オペレーターはクレジットカード更新の促進を自動化しています。

利便性重視の自動洗車への移行

自動トンネルが台数面でリードする一方、その普及は人件費に影響を受けています。北欧では高い人件費が自動化への移行を促進しています。逆に南欧では、賃金が低いため従来の手洗い方式が引き続き普及しています。WashTecのSmartCare Connectは2025年5月に発表され、機械学習を活用してブラシ圧力と薬剤投入量を最適化します[1]「SmartCare Connect製品シート」WashTec、washtec.de。このイノベーションは洗車サイクルを大幅に短縮するだけでなく、水の使用効率も向上させます。Kärcher社のTBの再設計も2025年5月に発表され、環境基準の達成を重視するフリートオペレーター向けにeco!効率再循環機能を搭載しています。しかし、財務的なハードルは依然として大きく、自動トンネルは手動ベイと比較してはるかに高い投資を必要とします。この格差は、特に設備融資が限られている地域において、自動化への移行を妨げています。一方、イノベーションは活発であり、2025年のbusplanerアワードを受賞したOtto ChristのNOVAアーティキュレートブラシが商用車システムの分野をリードしています。

プロフェッショナル洗車を優遇する厳格な水使用規制

2030年までに、都市廃水処理指令2024/3019が排水基準を厳格化し、間接的に家庭での洗車に対する自治体の料金引き上げにつながります。対照的に、閉ループシステムに投資し高いスループットを達成したプロフェッショナルサイトは恩恵を受ける立場にあります。KärcherのWRP生物処理プラントはプロセス水を大幅にリサイクルし、淡水使用量を削減するとともに、オペレーターに相当なコスト削減をもたらします。ドイツとオランダでは、新規許可に際して水リサイクルの要件が義務付けられており、シングルパス設計を事実上排除し、規制に準拠したチェーンへの需要を誘導しています。多くの自治体がEU水再利用規則2020/741を指針として採用しています。資金力のあるオペレーターが最大の恩恵を受けており、競争環境はチェーンに有利な方向にさらに傾いています。

車両保有台数の増加とカーパークの拡大

欧州は2023年に約2億4,900万台の乗用車を保有しており、平均車齢12.5年と記録上最も古い車両群を抱えています。この状況は、残存価値を守るための外装清掃への維持費支出を高める要因となっています[2]「EU車両フリート2023年」欧州自動車工業会、acea.be。バッテリー電気自動車は依然として少数派ですが、空力的な航続距離を維持するためにより頻繁な洗車を促しています。ドイツの自動車小売・修理の売上高は成長しており、洗車需要と密接に結びついた堅調なアフターマーケット活動を示しています。古い車の所有者の購買力低下に対応するため、オペレーターは段階的な価格設定を導入し、節約志向の消費者を基本サブスクリプションプランへ誘導しています。フランスでは、車両修理活動が特定の時期に洗車来店数の増加につながるという季節的なトレンドが見られます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 光熱費がマージンを圧迫 | -0.9% | ドイツ、オランダ、ベルギー、スペイン、ポルトガル | 中期(2〜4年) |

| トンネルシステムの設備投資 | -0.7% | EU全域、南欧・東欧で深刻 | 短期(2年以内) |

| 都市部のゾーニングが新規サイトを制限 | -0.4% | ドイツ、フランス、英国の主要都市圏 | 長期(4年以上) |

| プロテクションフィルムが洗車頻度を低下 | -0.3% | ドイツ、英国、北欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

変動する光熱費(水道・電気)がマージンを圧迫

2025年上半期、非家庭用電力価格は地域によって大きく異なり、一部の国では著しく高い料金が発生し、明らかなマージン格差が生じています。スペインやポルトガルなど干ばつの影響を受けた地域では、水道料金が毎年着実に上昇し続けています。大手チェーンは固定価格の電力契約やオンサイト太陽光発電などの戦略でリスクをヘッジしていますが、独立系事業者はスポット価格の変動による課題に直面しており、収益性に大きな影響を与えています。プロセス水の大部分を回収できる高度なリサイクルプラットフォームへの投資は、料金関連の圧力を緩和するのに役立ちますが、相当な初期投資を必要とします。

トンネルシステムの高額な初期設備投資

トンネルの設置には、設備と土木工事に多大な投資が必要です。この大きな参入障壁は欧州カーウォッシュ市場を断片化させ、独立系オペレーターの投資回収期間を延長させています。2024年、Istobalは支払いを長期間に分散できるリース・プログラムを導入しました。しかし、このプログラムはクレジットへのアクセスが比較的自由なドイツとフランスに集中して普及しています。対照的に、英国のオペレーターは低設備投資の手洗いモデルに依存し続けています。これらのモデルはコスト効率が高い一方、進化する労働法の観点から精査を受けており、設備投資と労働力に関する考慮事項の微妙なバランスを浮き彫りにしています。Otto ChristのモジュラーEVO STARは段階的なブラシ追加の柔軟性を提供し、オペレーターが初期投資を抑えることを可能にしています。しかし、このイノベーションへの需要は主に複数サイトを持つグループに限定されており、複数の拠点にわたってトレーニングとエンジニアリングのコストを効果的に分散できる事業者が中心です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

運営方式別:自動化がリードするも手動ベイが勢いを取り戻す

自動方式は2025年の欧州カーウォッシュ市場シェアの61.25%を提供しており、トンネルのスループットが欧州カーウォッシュ市場にもたらす規模の優位性を示しています。しかし、手動ベイは年平均成長率6.33%を記録しており、フリート顧客やペイントプロテクションフィルム装着のプレミアムカーが高圧タッチフリー洗浄を必要とするため、全体成長率を上回っています。Otto ChristのNOVAアーティキュレートブラシは、かつて手動スタルに限定されていたバスやトラックのプロファイルに対応するようになり、WashTecのSmartCare Connectは洗車サイクルを3分未満に短縮しています[3]「NOVA商用車洗車」Otto Christ、christ-carwash.com。北欧の基準より人件費が安い南欧では、手動オペレーションはコスト効率が高く、断片化した市場構造の維持に貢献しています。

自動トンネルは24時間365日の稼働を求めるサブスクリプションプログラムとシームレスに統合される一方、手動サイトはスピードよりも低価格を求める価格重視のユーザーを引き付けています。機器メーカーは、ロールオーバーとジェットベイを単一の設置面積に組み合わせたハイブリッドモデルで対応しており、カテゴリー間の境界線が曖昧になっています。ペイントプロテクションフィルムの制約はタッチレスオプションを優遇し、老朽化した商用フリートは大型ベイへの需要を高めています。その結果、自動化の主要シェアにもかかわらず、手動方式に関連する欧州カーウォッシュ市場規模はそのシェアを拡大する可能性があります。

支払方式別:現金が支配するもキャッシュレスが急速に拡大

現金決済は2025年の欧州カーウォッシュ市場シェアの66.14%を依然として確保しており、南欧・東欧に根付いた消費者習慣とサイトオペレーターの改修に対する慣性を反映しています。キャッシュレスの取引量は小さいものの、欧州カーウォッシュ市場における他のすべての支払方式を上回る年平均成長率7.42%で成長しています。モバイルアプリは滞在時間を短縮し、事前承認を可能にすることで、平均チケット単価を押し上げています。

ドイツと英国ではすでにキャッシュレス取引の注目すべきシェアがあり、ピーク時・オフピーク時のプロモーションによる価格差別化を促進しています。欧州中央銀行のほぼ普遍的なコンタクトレス決済インフラは移行を容易にしていますが、レガシーな洗車コントローラーの統合が普及を遅らせています。サブスクリプションプログラムは本質的に保存された認証情報を必要とし、会員制の成長がキャッシュレス利用を促進する好循環を生み出しています。南欧の現金文化とスマートフォン普及率の低さが進展を抑制しており、支払方式は汎欧州戦略における重要なセグメンテーションの視点となっています。

車両タイプ別:乗用車が主導し商用フリートが加速

乗用車は2025年の欧州カーウォッシュ市場シェアの71.26%を占めていますが、商用車は年平均成長率5.87%で拡大し、欧州カーウォッシュ市場におけるシェアを着実に高めています。ユーロ7排出規制は物流フリートに対して空力効率の向上を促し、企業のESG監査は水と薬剤の使用を精査し、オペレーターをプロフェッショナルサイトへ誘導しています。KärcherのTBやOtto ChristのNOVAなどの自動化の革新により、ハイルーフバンやアーティキュレートトラックを5分以内に洗車することが可能となり、手動の独占が崩れつつあります。

乗用車の洗車習慣はセグメントによって異なります。マスマーケットの所有者は車両の老朽化に伴い洗車サイクルを延ばす一方、ペイントプロテクションフィルム装着のプレミアムカーはより低頻度で穏やかなタッチフリープロセスに移行しています。シェアは小さいものの、バッテリー電気自動車は航続距離を維持するために頻繁な洗車を必要とし、ニッチな成長機会を提供しています。ディーラー統合ベイは整備時に乗用車を対象としていますが、軽商用フリートへの拡大も進んでおり、OEMメンテナンスエコシステム内に洗車活動を組み込んでいます。

エンドユーザー別:消費者が主導し、フリートが漸進的成長を牽引

個人顧客は2025年の欧州カーウォッシュ市場シェアの76.11%を占めています。しかし、フリート契約は2031年にかけて年平均成長率8.13%を記録しており、物流・レンタル・法人オーナーが洗車を集中型サービス契約にまとめるため、欧州カーウォッシュ市場平均を大きく上回っています。フリート車両は年間24〜36回来店するのに対し、個人用車両は6〜10回であり、割引価格を高い取引量で相殺しています。

サブスクリプションプランは主に消費者向けですが、Kärcher社のCharlie Fleetのようなモジュールを通じてフリートへの移行が進んでおり、支出の可視化とESGレポーティングを提供しています。オペレーターは二つの価値提案のバランスを取っています。家庭向けには利便性とスピード、フリート向けにはコンプライアンスとコストです。全国規模のネットワークを持つチェーンは、フリートバイヤーが複数サイトのカバレッジを求めるため優位に立ち、この傾向が統合を加速させ、単一サイトの独立系事業者を圧迫しています。

地域分析

ドイツは2025年の欧州カーウォッシュ市場収益の30.25%を占めており、広大なプロフェッショナル洗車ポイントのネットワークと、同地域における最高の一人当たり洗車頻度に支えられています。しかし、高い電力料金がマージンを圧迫しており、オペレーターはプレミアムサブスクリプションのアップセルに注力して収益性を維持しています。WashTecは国内ネットワークを活用してIoT診断をパイロット展開し、EU全域への拡大前に検証を行っており、テクノロジーにおけるドイツのリーダーシップを強化しています。

英国では、カーウォッシュ市場は相当な規模を持つものの、歴史的に低い人件費とトンネル洗車の普及を制限する資金調達上の課題から、手洗いが主流となっています。米国の投資家による最近の買収により機関投資家の資本が流入し、運営効率を向上させるための改修プログラムが加速し、手洗いユーザーをサブスクリプションベースのトンネル洗車へ移行させる取り組みが促進されています。

スペインは2031年にかけて最も急速な年平均成長率6.74%を示しており、オペレーターがレガシーな現金システムを飛び越えてデジタル決済に直接移行し、Istobalが国内製造するトンネル設備を活用しています。水不足の状況と上昇する料金が閉ループ投資を促進し、市場のプロフェッショナル化をさらに進めています。フランスでは、大手機器メーカーが全国の石油小売業者やハイパーマーケットの高いサービス需要に応えるため、現地プレゼンスを強化しています。北欧諸国はキャッシュレス普及でリードしている一方、東欧は経済的制約から手動・現金ベースのシステムに依存しており、欧州カーウォッシュ市場全体における成熟度の多様性を反映しています。

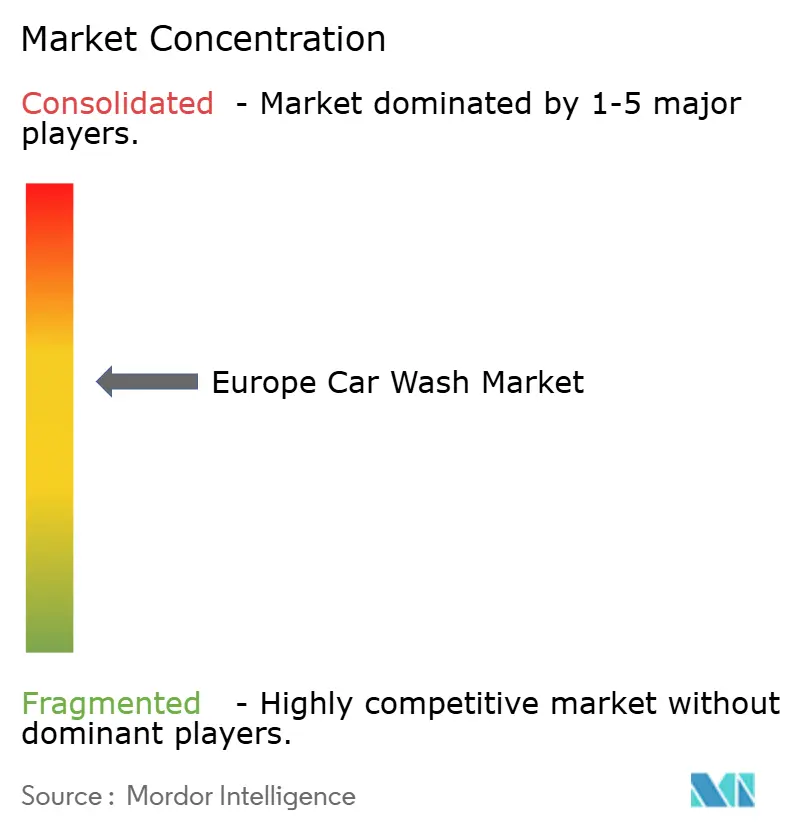

競争環境

断片化は市場の特徴であり続けています。主要OEM3社であるWashTec、Kärcher、Istobalは欧州サイトの少数シェアを占めるにとどまっています。これにより、中堅の地域メーカーや地域の独立系事業者が大きなプレゼンスを確立する余地が生まれています。WashTecは最近SmartCare Connectを発表しました。これは予知保全とリモートファームウェアアップデートを統合したソリューションです。このイノベーションはダウンタイムを最小化することを目的としており、サブスクリプション解約を防ぐための施策として、接続性がサービス差別化の重要な要素として高まっていることを示しています。

Otto Christは、大規模な事業規模と高度な製造能力を持ち、注文の大部分をオンラインコンフィギュレーターを通じて巧みに処理しています。このツールはリードタイムを大幅に短縮するだけでなく、バス、トラック、ディーラー改修向けにカスタマイズされたトンネル設計にも対応しています。一方、Istobalは強力なグローバルプレゼンスを持ち、複数の大陸にわたって複数の子会社と工場を運営しています。この拠点により地域での組み立てが可能となり、輸送コストを大幅に削減し、アフターサービスを迅速化しています。トレンドは明確です。ベンダーはハードウェア、薬剤、決済端末、水リサイクルソリューション、クラウド分析をますますバンドルしています。この戦略は、オペレーターを自社のプロプライエタリプラットフォームに効果的に囲い込む包括的なエコシステムを構築しています。

プライベートエクイティ企業は業界における潜在的なロールアップサイクルを示唆しています。Franchise Equity PartnersのIMOへの戦略的参入は、北米で見られた統合トレンドを反映するだけでなく、小規模チェーンに対する競争入札の急増を示唆しています。ディーラー統合ベイやアプリ駆動のロイヤルティプログラムなど、未活用のデータを活用することで恩恵を受けられる分野に未開拓の機会があります。モバイルオンデマンド洗車サービスは都市部の市場シェアに課題をもたらしていますが、単位コストの削減において障壁に直面しています。この制約は、特に人口密度の高い大都市圏以外でのスケーラビリティを制限しています。

欧州カーウォッシュ産業リーダー

WashTec AG

Alfred Kärcher SE & Co. KG

Istobal S.A.

Otto Christ AG

Tammermatic Oy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Tommy's Expressがフランスのアロンヌに初の拠点を開設し、水回収技術を備えた3分間トンネルを提供。

- 2025年5月:Preenが業界投資家と提携し、イプスウィッチを起点とする英国のプレミアムタッチフリートンネルネットワーク「T1 powered by Preen」を展開。

- 2025年5月:WashTecがSmartCare Connectを導入し、デジタルサービスとインテリジェントマシンを統合してワンストップソリューションプロバイダーとしての地位を確立。

- 2024年7月:Repsol Klinがスペインのネットワーク全体で毎日の洗車が可能な月額サブスクリプションを展開し、エネルギープランとの連携により最大10%の追加節約を提供。

欧州カーウォッシュ市場レポートの範囲

範囲には、運営方式(自動および手動)、支払方式(現金およびキャッシュレス)、車両タイプ(乗用車および商用車)、エンドユーザー(個人消費者およびフリートオペレーター)によるセグメント化が含まれます。分析はまた、ドイツ、英国、フランス、イタリア、スペイン、その他欧州を含む国レベルのセグメント化もカバーしています。市場規模と成長予測は米ドルの金額ベースで提示されています。

| 自動 |

| 手動 |

| 現金 |

| キャッシュレス |

| 乗用車 |

| 商用車 |

| 個人消費者 |

| フリートオペレーター |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他欧州 |

| 運営方式別 | 自動 |

| 手動 | |

| 支払方式別 | 現金 |

| キャッシュレス | |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| エンドユーザー別 | 個人消費者 |

| フリートオペレーター | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 |

レポートで回答される主要な質問

2026年の欧州カーウォッシュ市場の規模はどのくらいですか?

このセクターは2026年に110億1,000万米ドルを生み出し、2031年までに141億2,000万米ドルに達すると予測されています。

欧州カーウォッシュ収益の予測年平均成長率はどのくらいですか?

総収益は2026年から2031年にかけて年平均成長率5.10%で成長すると予測されています。

どの国が最も多くの価値を貢献していますか?

ドイツは2025年の売上高の30.25%をリードしており、同地域で最も密度の高いプロフェッショナル洗車ネットワークを誇っています。

支払方式別で最も成長が速いセグメントはどれですか?

キャッシュレス取引はすべての支払チャネルの中で最も速い年平均成長率7.42%で増加しています。

最終更新日: