Taille et part du marché européen du lavage automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

| Taille du Marché (2026) | 11.01 Milliards de dollars |

| Taille du Marché (2031) | 14.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.10% CAGR |

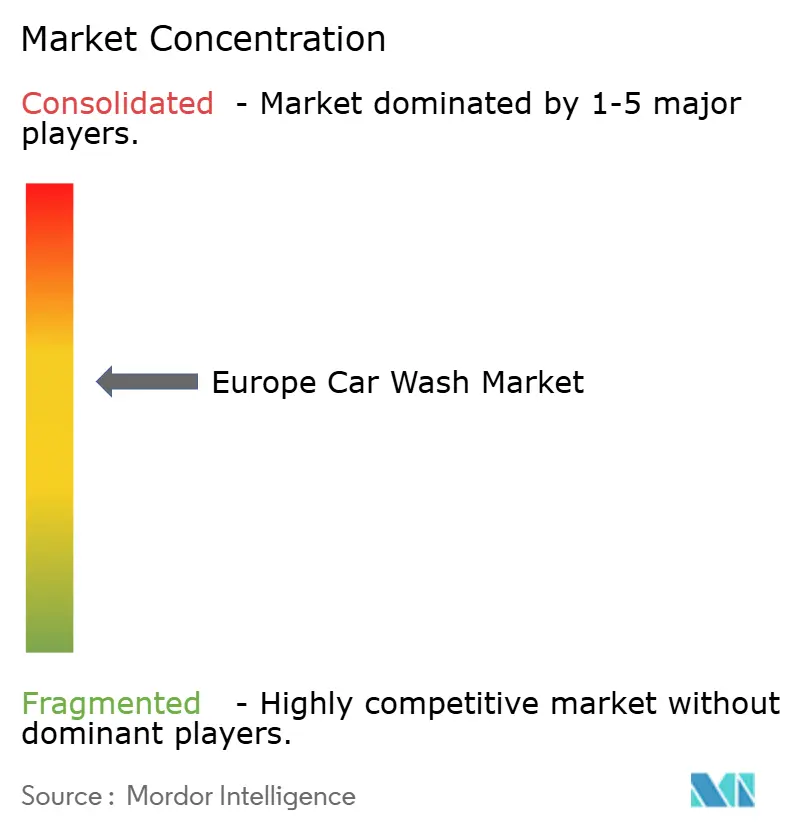

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du lavage automobile par Mordor Intelligence

La taille du marché européen du lavage automobile s'élevait à 11,01 milliards USD en 2026 et devrait atteindre 14,12 milliards USD d'ici 2031, progressant à un CAGR de 5,10 % au cours de la période de prévision. Les programmes d'abonnement ont généré une croissance significative des revenus récurrents, tandis que les transactions ponctuelles ont diminué. Ce changement souligne une nouvelle stratégie sur le marché européen du lavage automobile : privilégier la fidélisation des clients plutôt que la simple fréquentation. L'Allemagne détient une part prépondérante de la valeur du marché, soutenue par le réseau le plus dense de sites de lavage professionnels de la région. Pendant ce temps, l'Espagne connaît la croissance la plus rapide, portée par l'adoption tardive des tunnels de lavage et le passage aux paiements sans espèces. Si les tunnels automatiques dominent le marché, les baies manuelles font leur retour. Cette résurgence est portée par la demande d'options haute pression sans contact, notamment pour les véhicules commerciaux et les contraintes liées aux films de protection de peinture. Les transactions sans espèces sont en pleine expansion, portées par des fonctionnalités d'application qui réduisent les temps d'attente et permettent une tarification dynamique. Le paysage concurrentiel reste fragmenté. Les principaux fournisseurs d'équipements — WashTec, Kärcher et Istobal — desservent collectivement une minorité des sites installés, permettant aux indépendants locaux de se tailler une niche en mettant l'accent sur la rapidité, la disponibilité et le financement de la modernisation.

Principaux enseignements du rapport

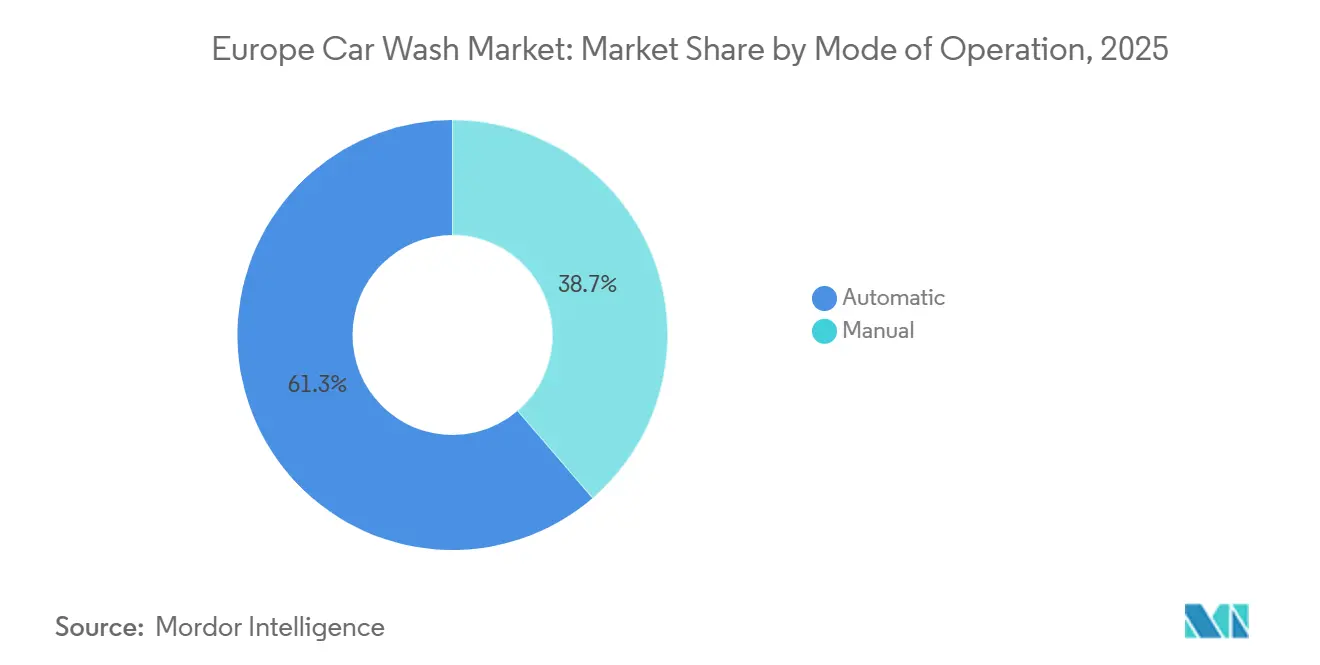

- Par mode de fonctionnement, les systèmes automatiques détenaient 61,25 % de la part du marché européen du lavage automobile en 2025 ; les baies manuelles affichent la croissance la plus rapide avec un CAGR de 6,33 % jusqu'en 2031.

- Par mode de paiement, les espèces représentaient 66,14 % de la part du marché européen du lavage automobile en 2025, tandis que les transactions sans espèces devraient progresser à un CAGR de 7,42 % jusqu'en 2031.

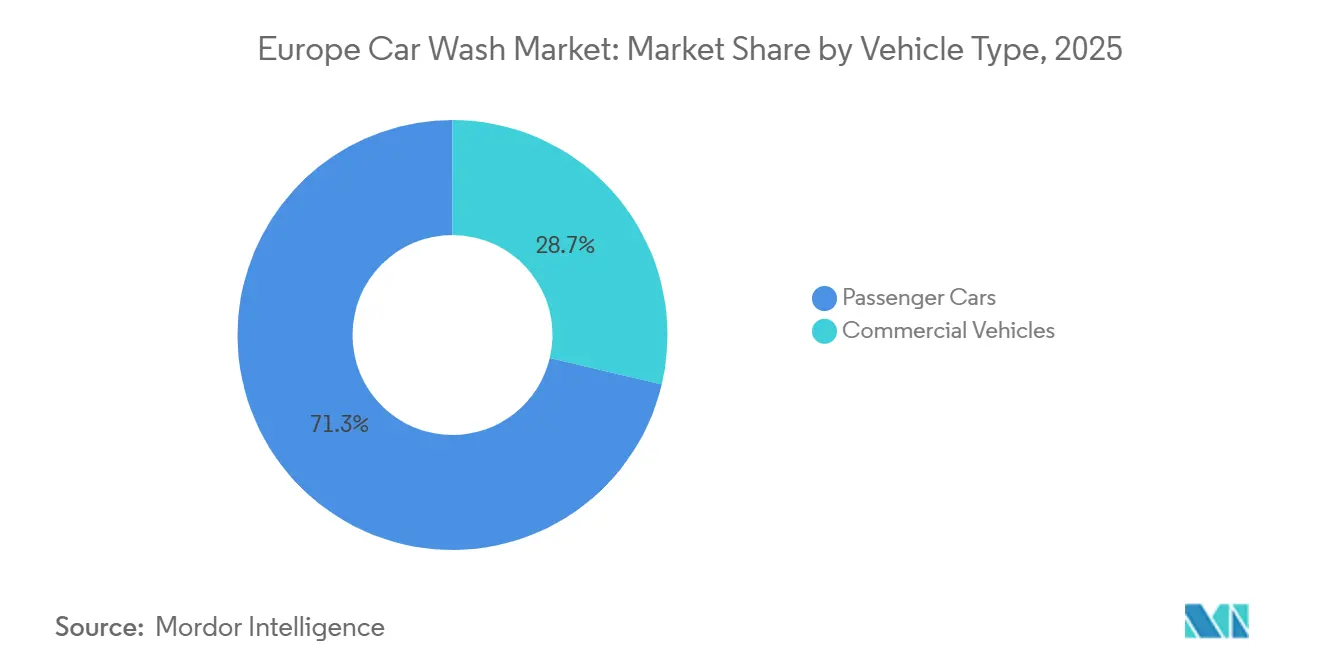

- Par type de véhicule, les voitures particulières représentaient 71,26 % du marché européen du lavage automobile en 2025 ; les véhicules commerciaux ont affiché le CAGR le plus élevé à 5,87 % jusqu'en 2031.

- Par utilisateur final, les consommateurs individuels représentaient 76,11 % de la part du marché européen du lavage automobile en 2025, tandis que les opérateurs de flottes ont progressé à un CAGR de 8,13 % jusqu'en 2031.

- Par pays, l'Allemagne a dominé le marché européen du lavage automobile avec une part de 30,25 % en 2025 ; l'Espagne a enregistré le CAGR le plus élevé à 6,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du lavage automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modèles d'abonnement « Wash-Club » | +1.4% | Royaume-Uni, Allemagne, France ; en émergence en Espagne, Italie | Court terme (≤ 2 ans) |

| Passage aux lavages automatiques | +1.2% | Allemagne, Royaume-Uni, Pays-Bas ; plus lent en Europe du Sud | Court terme (≤ 2 ans) |

| Les réglementations favorisent les services professionnels | +0.9% | À l'échelle de l'UE ; plus marqué en Allemagne, aux Pays-Bas, au Danemark | Long terme (≥ 4 ans) |

| Hausse du parc automobile | +0.8% | Allemagne, France, Italie, Espagne ; modéré au Royaume-Uni | Moyen terme (2-4 ans) |

| Paiements numériques via application | +0.6% | Centres urbains en Allemagne, Royaume-Uni, France, pays nordiques | Moyen terme (2-4 ans) |

| Intégrations de baies de lavage constructeur-concessionnaire | +0.5% | Allemagne, Royaume-Uni, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les modèles d'abonnement « Wash-Club » accélèrent la fidélisation

En 2024, les abonnements récurrents ont connu une croissance significative, tandis que les ventes à l'unité ont diminué. Ce changement a renforcé le chiffre d'affaires global des opérateurs, porté par une fréquence de visite accrue, même si les montants moyens des tickets se sont stabilisés. Les frais mensuels moyens restent constants, et la valeur vie client projetée soutient les mises à niveau des équipements. En février 2024, WashTec s'est associé à Superoperator, permettant à une partie de sa clientèle européenne d'utiliser ses services sur plusieurs sites. Cette initiative, visant à réduire le taux de désabonnement, est particulièrement bénéfique pour les clients en déplacement. L'International Carwash Association a noté que de nombreux membres ayant résilié leur abonnement continuent de fréquenter le même site, soulignant l'efficacité des abonnements d'essai comme outils d'acquisition. En Europe du Sud, les opérateurs testent des formules à plusieurs niveaux pour répondre aux préoccupations d'accessibilité financière. Par ailleurs, pour contrer le désabonnement lié à l'expiration des cartes, les opérateurs automatisent désormais les rappels de mise à jour des cartes de crédit.

Passage vers les lavages automatiques axés sur la commodité

Si les tunnels automatiques dominent en volume, leur adoption est influencée par les coûts de main-d'œuvre. En Europe du Nord, les coûts élevés de main-d'œuvre favorisent le passage à l'automatisation. À l'inverse, en Europe du Sud, des salaires plus bas permettent aux méthodes traditionnelles de lavage à la main de prospérer. Le SmartCare Connect de WashTec, dévoilé en mai 2025, exploite l'apprentissage automatique pour optimiser la pression des brosses et le dosage des produits chimiques [1]"Fiche produit SmartCare Connect," WashTec, washtec.de. Cette innovation réduit non seulement les cycles de lavage de manière significative, mais améliore également l'efficacité hydrique. La refonte du TB de Kärcher, également lancée en mai 2025, intègre la recirculation eco! efficiency, une attention portée aux opérateurs de flottes soucieux de respecter les normes environnementales. Cependant, l'obstacle financier reste considérable : les tunnels automatiques nécessitent un investissement bien plus élevé que les baies manuelles. Cette disparité, notamment dans les régions où le financement d'équipements est limité, freine le passage à l'automatisation. Pendant ce temps, l'innovation prospère, avec les brosses articulées NOVA d'Otto Christ, récompensées par le prix busplaner 2025, en tête des systèmes pour véhicules commerciaux.

Des réglementations plus strictes sur l'utilisation de l'eau favorisant les lavages professionnels

D'ici 2030, la directive sur le traitement des eaux urbaines résiduaires 2024/3019 renforcera les normes de rejet des effluents, entraînant indirectement une hausse des tarifs municipaux pour le lavage à domicile. En revanche, les sites professionnels qui investissent dans des systèmes en circuit fermé et atteignent un débit élevé sont en position de bénéficier de cette évolution. L'installation biologique de recyclage des eaux WRP de Kärcher recycle une part significative des eaux de process, réduisant la consommation d'eau douce et offrant des économies substantielles aux opérateurs. En Allemagne et aux Pays-Bas, les prérequis en matière de recyclage de l'eau sont obligatoires pour les nouvelles autorisations, écartant de fait les conceptions à passage unique et orientant les volumes vers les réseaux conformes. De nombreuses municipalités s'inspirent désormais du règlement européen sur la réutilisation de l'eau 2020/741 comme cadre de référence. Les opérateurs disposant de ressources financières importantes en tirent le plus grand bénéfice, accentuant encore davantage le paysage concurrentiel en faveur des réseaux au détriment des entités indépendantes.

Hausse du parc automobile et expansion du nombre de véhicules

L'Europe comptait environ 249 millions de voitures particulières en 2023, le parc le plus ancien jamais enregistré avec une ancienneté moyenne de 12,5 ans, une dynamique qui accroît les dépenses d'entretien pour le nettoyage extérieur afin de préserver la valeur résiduelle [2]"Le parc automobile dans l'UE 2023," Association des constructeurs européens d'automobiles, acea.be. Les véhicules électriques à batterie, bien que toujours minoritaires, incitent à des lavages plus fréquents pour maintenir leur autonomie aérodynamique. Le chiffre d'affaires du commerce et de la réparation automobiles en Allemagne a progressé, mettant en évidence une activité après-vente robuste étroitement liée à la demande de lavage. Pour répondre au pouvoir d'achat réduit des propriétaires de véhicules anciens, les opérateurs ont introduit une tarification à plusieurs niveaux, orientant les consommateurs soucieux de leur budget vers des formules d'abonnement de base. Les tendances saisonnières sont apparentes, les activités de réparation automobile en France entraînant généralement une hausse des visites de lavage durant des périodes spécifiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les coûts des services publics pèsent sur les marges | -0.9% | Allemagne, Pays-Bas, Belgique ; Espagne, Portugal | Moyen terme (2-4 ans) |

| CAPEX pour les systèmes de tunnel | -0.7% | À l'échelle de l'UE ; aigu en Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Le zonage urbain restreint les nouveaux sites | -0.4% | Grandes métropoles en Allemagne, France, Royaume-Uni | Long terme (≥ 4 ans) |

| Les films de protection réduisent la fréquence | -0.3% | Allemagne, Royaume-Uni, pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des coûts de services publics (eau et énergie) volatils pesant sur les marges

Au premier semestre 2025, les prix de l'électricité pour les non-ménages variaient significativement selon les régions, certains pays affichant des tarifs nettement plus élevés que d'autres, entraînant une disparité apparente des marges. Dans les zones touchées par la sécheresse, comme l'Espagne et le Portugal, les tarifs de l'eau continuent d'augmenter régulièrement chaque année. Si les grandes chaînes gèrent leur exposition par des stratégies telles que des contrats d'électricité à prix fixe ou des solutions solaires sur site, les entreprises indépendantes font face aux fluctuations des prix au comptant, qui impactent significativement leur rentabilité. Investir dans des plateformes de recyclage avancées, capables de récupérer une part substantielle des eaux de process, contribue à atténuer les pressions tarifaires, mais nécessite un investissement initial considérable.

CAPEX initial élevé pour les systèmes de tunnel

L'installation d'un tunnel nécessite un investissement significatif en équipements et en génie civil. Cet obstacle substantiel fragmente le marché européen du lavage automobile et allonge la période de retour sur investissement pour les opérateurs indépendants. En 2024, Istobal a introduit un programme de crédit-bail permettant d'étaler les paiements sur une période prolongée. Cependant, ce programme a connu une adoption concentrée en Allemagne et en France, où l'accès au crédit est plus libéral. En revanche, les opérateurs au Royaume-Uni continuent de dépendre de modèles de lavage à la main à faible investissement. Ces modèles, bien qu'économiques, sont désormais scrutés en raison de l'évolution du droit du travail, mettant en évidence le délicat équilibre entre dépenses d'investissement et considérations liées à la main-d'œuvre. L'EVO STAR modulaire d'Otto Christ offre la flexibilité d'ajouts progressifs de brosses, permettant aux opérateurs de réduire leur investissement initial. Pourtant, la demande pour cette innovation est principalement limitée aux groupes multi-sites, qui peuvent efficacement répartir les coûts de formation et d'ingénierie sur plusieurs emplacements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de fonctionnement : l'automatisation domine mais les baies manuelles regagnent du terrain

Les formats automatiques représentaient 61,25 % de la part du marché européen du lavage automobile en 2025, soulignant l'avantage d'échelle que confère le débit des tunnels sur le marché européen du lavage automobile. Les baies manuelles affichent cependant un CAGR de 6,33 %, dépassant la croissance globale, car les clients de flottes et les voitures premium équipées de films de protection de peinture nécessitent un nettoyage sans contact haute pression. Les brosses articulées NOVA d'Otto Christ desservent désormais les profils de bus et de camions autrefois réservés aux postes manuels, tandis que le SmartCare Connect de WashTec réduit les temps de cycle à moins de trois minutes [3]"Lavage de véhicules commerciaux NOVA," Otto Christ, christ-carwash.com. En Europe du Sud, où la main-d'œuvre est moins chère qu'en Europe du Nord, les opérations manuelles restent rentables et contribuent à maintenir un paysage fragmenté.

Les tunnels automatiques s'intègrent parfaitement aux programmes d'abonnement qui exigent une disponibilité 24h/24 et 7j/7, tandis que les sites manuels attirent les utilisateurs sensibles aux prix, prêts à échanger la rapidité contre des tarifs plus bas. Les leaders de l'équipement répondent avec des modèles hybrides combinant portiques et baies à jet sur une même emprise, brouillant les frontières entre catégories. Les contraintes liées aux films de protection de peinture favorisent les options sans contact, tandis que le vieillissement des flottes commerciales stimule la demande de baies surdimensionnées. En conséquence, la taille du marché européen du lavage automobile liée aux formats manuels pourrait accroître sa part malgré la domination de l'automatisation.

Par mode de paiement : les espèces dominent mais le sans espèces progresse rapidement

Les règlements en espèces représentaient encore 66,14 % de la part du marché européen du lavage automobile en 2025, reflétant les habitudes de consommation ancrées en Europe du Sud et de l'Est ainsi que l'inertie de modernisation chez les opérateurs de sites. Le volume sans espèces, bien que plus faible, progresse à un CAGR de 7,42 %, dépassant tous les autres modes de paiement sur le marché européen du lavage automobile. Les applications mobiles réduisent le temps de stationnement et permettent les préautorisations, augmentant le montant moyen des tickets.

L'Allemagne et le Royaume-Uni affichent déjà une part notable de transactions sans espèces, alimentant la différenciation tarifaire par des promotions aux heures de pointe et hors pointe. L'infrastructure de paiement sans contact quasi universelle de la Banque centrale européenne facilite la migration, mais les intégrations avec les anciens contrôleurs de lavage retardent l'adoption. Les programmes d'abonnement exigent intrinsèquement des identifiants enregistrés, créant un cercle vertueux dans lequel la croissance des adhésions stimule l'utilisation sans espèces. La culture du paiement en espèces en Europe du Sud et la pénétration limitée des smartphones tempèrent les progrès, faisant du mode de paiement un axe de segmentation clé pour les stratégies paneuropéennes.

Par type de véhicule : les voitures particulières dominent tandis que les flottes commerciales s'accélèrent

Les voitures particulières représentaient 71,26 % de la part du marché européen du lavage automobile en 2025, mais les véhicules commerciaux ont progressé à un CAGR de 5,87 %, augmentant régulièrement leur part du marché européen du lavage automobile. Les règles d'émissions Euro 7 poussent les flottes logistiques vers une plus grande efficacité aérodynamique, tandis que les audits ESG des entreprises scrutent l'utilisation de l'eau et des produits chimiques, orientant les opérateurs vers des sites professionnels. Les avancées technologiques telles que le TB de Kärcher et le NOVA d'Otto Christ permettent désormais de laver des fourgons à toit haut et des camions articulés en moins de cinq minutes, érodant le monopole manuel.

Les habitudes de lavage des voitures particulières diffèrent selon les segments : les propriétaires de véhicules grand public allongent les cycles de lavage à mesure que le parc vieillit, tandis que les voitures premium équipées de films de protection de peinture se tournent vers des processus sans contact plus doux à moindre fréquence. Bien que faible en part, les véhicules électriques à batterie nécessitent des lavages fréquents pour maintenir leur autonomie, offrant un potentiel de niche. Les baies intégrées chez les concessionnaires ciblent les véhicules particuliers lors des entretiens, mais s'étendent de plus en plus aux flottes légères commerciales, intégrant l'activité de lavage dans l'écosystème de maintenance des constructeurs automobiles.

Par utilisateur final : les consommateurs dominent, les flottes stimulent la croissance incrémentale

Les clients individuels représentaient 76,11 % de la part du marché européen du lavage automobile en 2025. Pourtant, les contrats de flottes ont affiché un CAGR de 8,13 % jusqu'en 2031, bien au-dessus de la moyenne du marché européen du lavage automobile, car les propriétaires de flottes logistiques, de location et d'entreprises regroupent les lavages dans des accords de service centralisés. Les véhicules de flotte sont lavés 24 à 36 fois par an contre 6 à 10 fois pour les voitures particulières, compensant les prix réduits par un volume élevé.

Les formules d'abonnement s'adressent principalement aux consommateurs, mais migrent désormais vers les flottes via des modules tels que Charlie Fleet de Kärcher, offrant une visibilité des dépenses et des rapports ESG. Les opérateurs équilibrent deux propositions de valeur : commodité et rapidité pour les particuliers, conformité et maîtrise des coûts pour les flottes. Les chaînes à couverture nationale prennent l'avantage, car les acheteurs de flottes exigent une couverture multi-sites, une tendance qui accélère la consolidation et fragilise les indépendants à site unique.

Analyse géographique

L'Allemagne représente 30,25 % du chiffre d'affaires 2025 sur le marché européen du lavage automobile, soutenue par un vaste réseau de points de lavage professionnels et la fréquence de lavage automobile par habitant la plus élevée de la région. Cependant, des tarifs d'électricité élevés compriment les marges, incitant les opérateurs à se concentrer sur la vente incitative d'abonnements premium pour maintenir leur rentabilité. WashTec s'appuie sur son réseau national pour piloter les diagnostics IoT avant de les déployer dans toute l'UE, renforçant le leadership de l'Allemagne en matière de technologie.

Au Royaume-Uni, le marché du lavage automobile est substantiel, mais les lavages à la main dominent en raison de coûts de main-d'œuvre historiquement bas et de difficultés de financement qui limitent l'adoption des tunnels de lavage. Une acquisition récente par un investisseur américain a introduit des capitaux institutionnels, accélérant les programmes de rénovation pour améliorer l'efficacité opérationnelle et encourageant les utilisateurs de lavage manuel à passer aux tunnels de lavage par abonnement.

L'Espagne affiche le CAGR le plus rapide à 6,74 % jusqu'en 2031, les opérateurs contournant les anciens systèmes de paiement en espèces pour passer directement aux paiements numériques, avec des équipements de tunnel fabriqués localement par Istobal. La rareté de l'eau et la hausse des tarifs favorisent l'investissement dans les circuits fermés, professionnalisant davantage le paysage. En France, un fabricant d'équipements de premier plan a renforcé sa présence locale pour répondre aux exigences élevées de service des grandes enseignes pétrolières et des hypermarchés. Les pays nordiques sont en tête de l'adoption du paiement sans espèces, tandis que l'Europe de l'Est reste tributaire des systèmes manuels à paiement en espèces en raison de contraintes économiques, reflétant les différents niveaux de maturité du marché européen du lavage automobile.

Paysage concurrentiel

La fragmentation reste une caractéristique du marché : le trio de tête des équipementiers — WashTec, Kärcher et Istobal — ne représente qu'une part minoritaire des sites européens. Cela ouvre la voie aux constructeurs régionaux de taille intermédiaire et aux indépendants locaux pour s'imposer significativement. WashTec a récemment dévoilé son SmartCare Connect, une solution intégrant la maintenance prédictive aux mises à jour de micrologiciels à distance. Cette innovation vise à minimiser les temps d'arrêt, une initiative conçue pour prévenir le désabonnement, soulignant l'importance croissante de la connectivité comme différenciateur de service clé.

Otto Christ, avec une échelle opérationnelle significative et des capacités de fabrication avancées, répond habilement à la majorité de ses commandes via un configurateur en ligne. Cet outil réduit non seulement les délais de livraison, mais permet également des conceptions de tunnels personnalisées adaptées aux bus, camions et modernisations chez les concessionnaires. Pendant ce temps, Istobal, avec une forte présence mondiale, exploite plusieurs filiales et usines sur plusieurs continents. Cette implantation permet un assemblage régional, réduisant significativement les coûts de fret et accélérant le service après-vente. La tendance est indéniable : les fournisseurs regroupent de plus en plus le matériel, les produits chimiques, les terminaux de paiement, les solutions de recyclage de l'eau et l'analytique en nuage. Cette stratégie crée des écosystèmes complets qui fidélisent efficacement les opérateurs à leurs plateformes propriétaires.

Les fonds de capital-investissement signalent un potentiel cycle de consolidation dans le secteur. La démarche stratégique de Franchise Equity Partners dans IMO reflète non seulement les tendances de consolidation observées en Amérique du Nord, mais laisse également présager une probable intensification des enchères concurrentielles pour les chaînes plus petites. Des opportunités inexploitées existent dans des domaines tels que les baies intégrées chez les concessionnaires et les programmes de fidélité pilotés par application, qui pourraient tous deux bénéficier de l'exploitation de données sous-utilisées. Si les services de lavage mobile à la demande représentent un défi pour les parts de marché urbaines, ils se heurtent à des obstacles pour réduire les coûts unitaires. Cette limitation freine leur évolutivité, notamment en dehors des zones métropolitaines densément peuplées.

Leaders du secteur européen du lavage automobile

WashTec AG

Alfred Kärcher SE & Co. KG

Istobal S.A.

Otto Christ AG

Tammermatic Oy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Tommy's Express a lancé son premier site français à Allonne, proposant un tunnel de trois minutes avec technologie de récupération de l'eau.

- Mai 2025 : Preen s'est associé à des investisseurs sectoriels pour déployer « T1 propulsé par Preen », un réseau britannique de tunnels sans contact premium débutant à Ipswich.

- Mai 2025 : WashTec a lancé SmartCare Connect, intégrant des services numériques à des machines intelligentes pour se positionner comme fournisseur de solutions tout-en-un.

- Juillet 2024 : Repsol Klin a déployé une offre d'abonnement mensuel permettant des lavages quotidiens sur son réseau espagnol et jusqu'à 10 % d'économies supplémentaires via le lien avec le Plan Énergie.

Périmètre du rapport sur le marché européen du lavage automobile

Le périmètre comprend la segmentation par mode de fonctionnement (automatique et manuel), mode de paiement (espèces et sans espèces), type de véhicule (particulier et commercial) et utilisateur final (consommateurs individuels et opérateurs de flottes). L'analyse couvre également la segmentation par pays, notamment l'Allemagne, le Royaume-Uni, la France, l'Italie, l'Espagne et le reste de l'Europe. La taille du marché et les prévisions de croissance sont présentées en valeur en USD.

| Automatique |

| Manuel |

| Espèces |

| Sans espèces |

| Voitures particulières |

| Véhicules commerciaux |

| Consommateurs individuels |

| Opérateurs de flottes |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par mode de fonctionnement | Automatique |

| Manuel | |

| Par mode de paiement | Espèces |

| Sans espèces | |

| Par type de véhicule | Voitures particulières |

| Véhicules commerciaux | |

| Par utilisateur final | Consommateurs individuels |

| Opérateurs de flottes | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen du lavage automobile en 2026 ?

Le secteur a généré 11,01 milliards USD en 2026 et devrait atteindre 14,12 milliards USD d'ici 2031.

Quel est le CAGR prévu pour le chiffre d'affaires du lavage automobile en Europe ?

Le chiffre d'affaires agrégé devrait progresser à un CAGR de 5,10 % entre 2026 et 2031.

Quel pays contribue le plus en valeur ?

L'Allemagne est en tête avec 30,25 % du chiffre d'affaires 2025 grâce au réseau de lavage professionnel le plus dense de la région.

Quel segment connaît la croissance la plus rapide par mode de paiement ?

Les transactions sans espèces progressent à un CAGR de 7,42 %, le plus rapide parmi tous les canaux de paiement.

Dernière mise à jour de la page le: