Größe und Marktanteil des europäischen Autowaschmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

| Marktgröße (2026) | 11.01 Milliarden US-Dollar |

| Marktgröße (2031) | 14.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.10% CAGR |

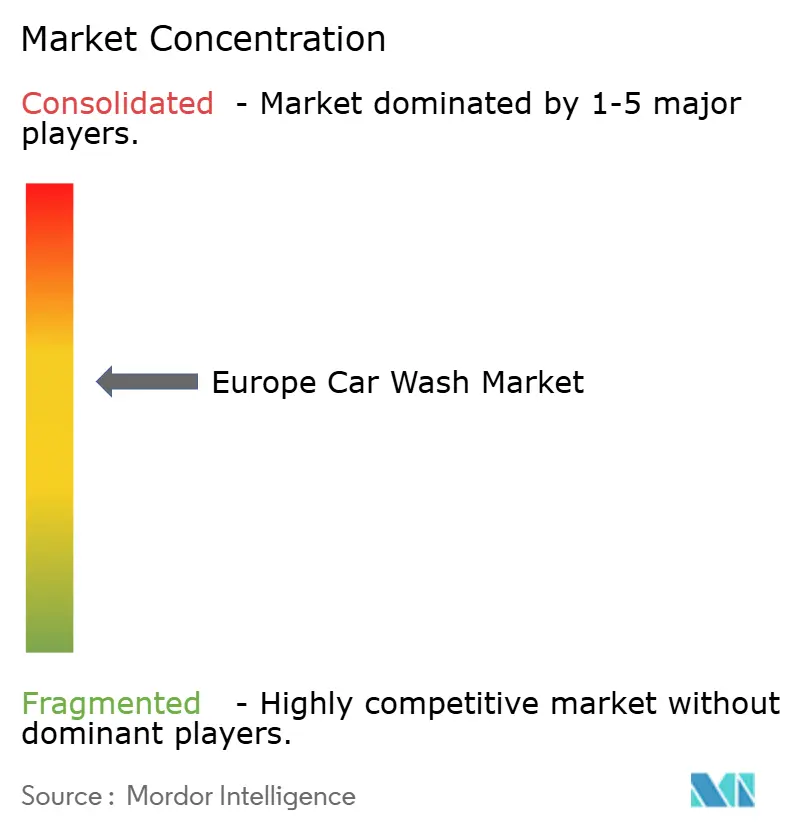

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Autowaschmarkts von Mordor Intelligence

Die Größe des europäischen Autowaschmarkts belief sich im Jahr 2026 auf 11,01 Milliarden USD und soll bis 2031 auf 14,12 Milliarden USD anwachsen, was einer CAGR von 5,10 % im Prognosezeitraum entspricht. Abonnementprogramme haben das Wachstum wiederkehrender Einnahmen erheblich vorangetrieben, während Einzeltransaktionen zurückgegangen sind. Dieser Wandel unterstreicht eine neue Strategie im europäischen Autowaschmarkt: die Priorisierung von Kundentreue gegenüber bloßem Besucheraufkommen. Deutschland hält einen führenden Anteil am Marktwert, gestützt durch das dichteste Netz professioneller Waschanlagen in der Region. Spanien verzeichnet unterdessen das schnellste Wachstum, angetrieben durch die späte Einführung von Tunnelwaschanlagen und den Wechsel zu bargeldlosen Zahlungen. Während automatische Tunnelanlagen den Markt dominieren, erleben manuelle Waschboxen ein Comeback. Dieses Wiederaufleben wird durch die Nachfrage nach Hochdruck-Kontaktlosoptionen angetrieben, insbesondere für Nutzfahrzeuge und Einschränkungen durch Lackschutzfolien. Bargeldlose Transaktionen befinden sich auf einem Wachstumskurs, angetrieben durch App-Funktionen, die Wartezeiten verkürzen und dynamische Preisgestaltung ermöglichen. Die Wettbewerbslandschaft bleibt fragmentiert. Die führenden Gerätehersteller – WashTec, Kärcher und Istobal – betreuen gemeinsam nur einen Minderheitsanteil der installierten Standorte, was lokalen unabhängigen Betreibern ermöglicht, durch Betonung von Geschwindigkeit, Betriebszeit und Nachrüstfinanzierung eine Nische zu besetzen.

Wichtigste Erkenntnisse des Berichts

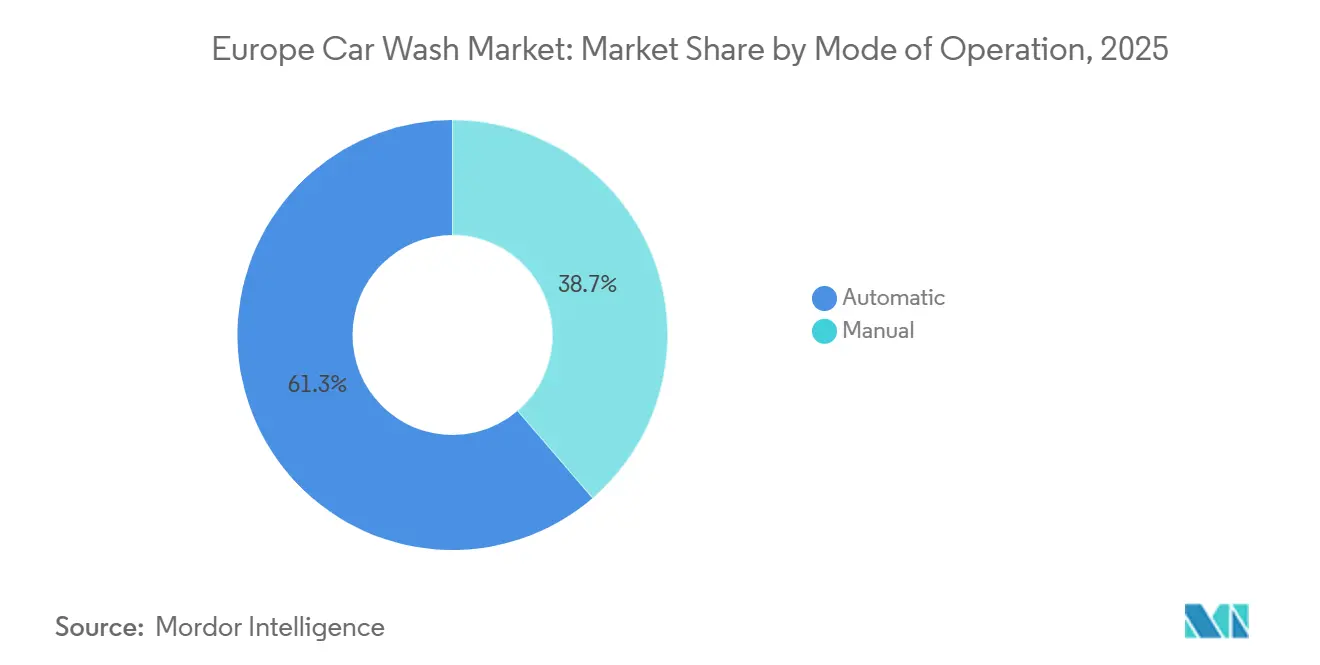

- Nach Betriebsart hielten automatische Systeme im Jahr 2025 einen Marktanteil von 61,25 % am europäischen Autowaschmarkt; manuelle Waschboxen wachsen mit einer CAGR von 6,33 % bis 2031 am schnellsten.

- Nach Zahlungsart entfielen im Jahr 2025 66,14 % des Marktanteils am europäischen Autowaschmarkt auf Barzahlungen, während bargeldlose Transaktionen bis 2031 voraussichtlich mit einer CAGR von 7,42 % steigen werden.

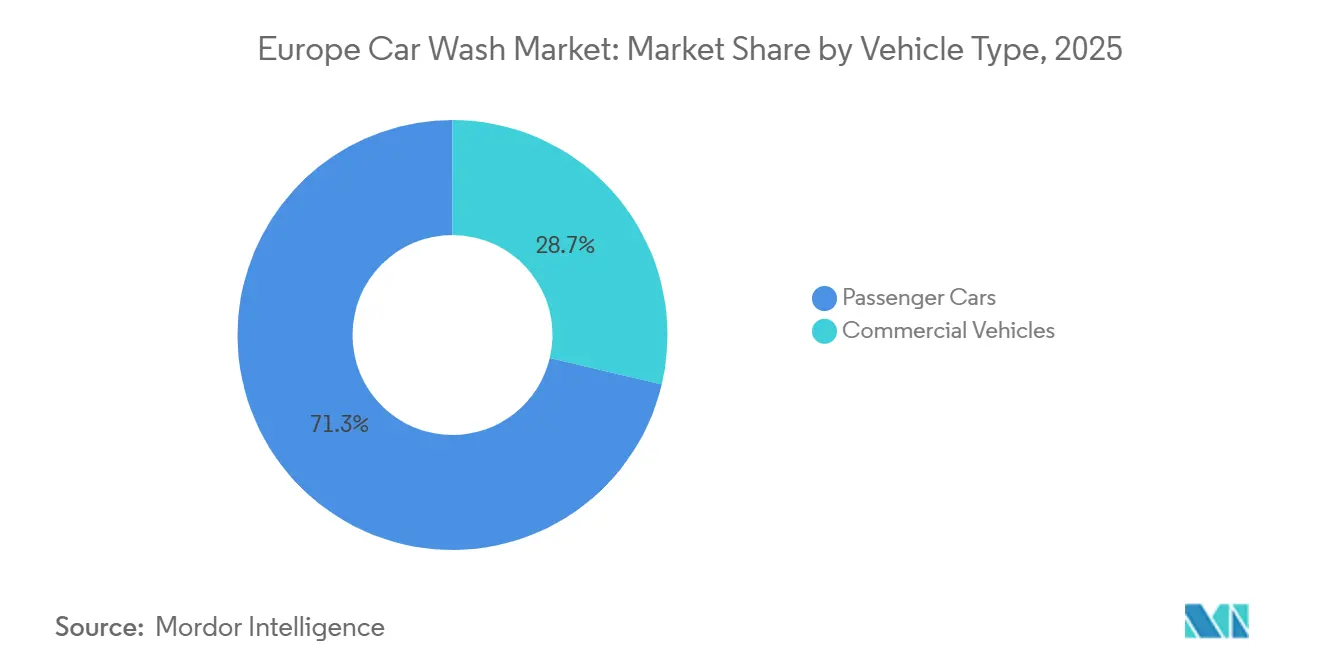

- Nach Fahrzeugtyp entfielen im Jahr 2025 71,26 % des europäischen Autowaschmarkts auf Personenkraftwagen; Nutzfahrzeuge verzeichneten die höchste CAGR von 5,87 % bis 2031.

- Nach Endnutzer entfielen im Jahr 2025 76,11 % des Marktanteils am europäischen Autowaschmarkt auf Einzelverbraucher, während Flottenoperatoren bis 2031 mit einer CAGR von 8,13 % wuchsen.

- Nach Land führte Deutschland den europäischen Autowaschmarkt im Jahr 2025 mit einem Anteil von 30,25 %; Spanien verzeichnete die steilste CAGR von 6,74 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Autowaschmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abonnement-„Waschclub”-Modelle | +1.4% | Vereinigtes Königreich, Deutschland, Frankreich; aufkommend in Spanien, Italien | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu automatischen Autowaschanlagen | +1.2% | Deutschland, Vereinigtes Königreich, Niederlande; langsamer in Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Vorschriften begünstigen professionelle Dienstleistungen | +0.9% | EU-weit; am stärksten in Deutschland, Niederlande, Dänemark | Langfristig (≥ 4 Jahre) |

| Wachsender Fahrzeugbestand | +0.8% | Deutschland, Frankreich, Italien, Spanien; moderat im Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| App-basierte digitale Zahlungen | +0.6% | Städtische Zentren in Deutschland, Vereinigtes Königreich, Frankreich, Nordics | Mittelfristig (2–4 Jahre) |

| OEM-Händler-Waschboxintegrationen | +0.5% | Deutschland, Vereinigtes Königreich, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abonnementbasierte „Waschclub”-Modelle beschleunigen das Wiederholungsgeschäft

Im Jahr 2024 stiegen wiederkehrende Mitgliedschaften erheblich, während Laufkundschaftsverkäufe zurückgingen. Dieser Wandel stärkte den Gesamtumsatz der Betreiber, angetrieben durch eine erhöhte Besuchshäufigkeit, auch wenn sich die Ticketgrößen stabilisierten. Die durchschnittlichen monatlichen Gebühren bleiben konstant, und der prognostizierte Lebenszeitwert unterstützt Geräteaufrüstungen. Im Februar 2024 ging WashTec eine Partnerschaft mit Superoperator ein, die einem Teil seiner europäischen Kundschaft ermöglicht, Dienstleistungen standortübergreifend einzulösen. Dieser Schritt, der darauf abzielt, die Abwanderung zu reduzieren, ist besonders vorteilhaft für Kunden, die viel unterwegs sind. Die Internationale Autowaschvereinigung stellte fest, dass viele Mitglieder, die ihr Abonnement gekündigt hatten, denselben Standort weiterhin frequentieren, was die Wirksamkeit von Testabonnements als Akquisitionsinstrumente unterstreicht. In Südeuropa testen Betreiber gestaffelte Tarife, um Erschwinglichkeitsbedenken zu begegnen. Darüber hinaus automatisieren Betreiber nun Aufforderungen zur Aktualisierung von Kreditkarten, um der durch abgelaufene Karten verursachten Abwanderung entgegenzuwirken.

Wechsel zu komfortorientierten automatischen Waschanlagen

Während automatische Tunnelanlagen volumenmäßig führen, wird ihre Einführung durch Arbeitskosten beeinflusst. In Nordeuropa treiben hohe Arbeitskosten den Wechsel zur Automatisierung voran. Im Gegensatz dazu ermöglichen niedrigere Löhne in Südeuropa das Gedeihen traditioneller Handwaschmethoden. WashTec's SmartCare Connect, das im Mai 2025 vorgestellt wurde, nutzt maschinelles Lernen zur Optimierung des Bürstendrucks und der Chemikaliendosierung [1]„SmartCare Connect Produktdatenblatt,” WashTec, washtec.de. Diese Innovation reduziert nicht nur die Waschzyklen erheblich, sondern verbessert auch die Wassereffizienz. Kärchers TB-Neugestaltung, ebenfalls im Mai 2025 eingeführt, verfügt über eine eco! Effizienz-Rezirkulation, ein Zugeständnis an Flottenoperatoren, die Umweltstandards erfüllen möchten. Die finanzielle Hürde bleibt jedoch erheblich: Automatische Tunnelanlagen erfordern im Vergleich zu manuellen Waschboxen eine deutlich höhere Investition. Diese Diskrepanz, insbesondere in Regionen mit begrenzter Gerätefinanzierung, hemmt den Wechsel zur Automatisierung. Unterdessen floriert die Innovation, wobei Otto Christs NOVA-Gelenkbürsten, die mit dem busplaner-Award 2025 ausgezeichnet wurden, die Entwicklung bei Nutzfahrzeugsystemen anführen.

Strengere Wassernutzungsvorschriften begünstigen professionelle Waschanlagen

Bis 2030 wird die Richtlinie zur Behandlung von kommunalem Abwasser 2024/3019 die Abwasserstandards verschärfen, was indirekt zu höheren kommunalen Tarifen für das Waschen zu Hause führt. Im Gegensatz dazu werden professionelle Standorte, die in geschlossene Kreislaufsysteme investieren und einen hohen Durchsatz erzielen, davon profitieren. Kärchers biologische WRP-Anlage recycelt Prozesswasser in erheblichem Umfang, reduziert den Frischwasserverbrauch und bietet Betreibern erhebliche Kosteneinsparungen. In Deutschland und den Niederlanden sind Wasserrecyclinganforderungen für neue Genehmigungen obligatorisch, was Einwegdesigns effektiv verdrängt und das Volumen zu konformen Ketten lenkt. Viele Kommunen orientieren sich nun an der EU-Wasserwiederverwendungsverordnung 2020/741 als Leitrahmen. Betreiber mit tiefen Taschen profitieren am meisten, was die Wettbewerbslandschaft weiter zugunsten von Ketten gegenüber unabhängigen Unternehmen verschiebt.

Wachsender Fahrzeugbestand und Erweiterung des Fahrzeugparks

Europa zählte im Jahr 2023 rund 249 Millionen Personenkraftwagen, den ältesten Fuhrpark aller Zeiten mit einem Durchschnittsalter von 12,5 Jahren – eine Dynamik, die die Ausgaben für die Außenreinigung zum Schutz des Restwerts erhöht [2]„Der Fahrzeugbestand in der EU 2023,” Europäischer Automobilherstellerverband, acea.be. Batterieelektrische Fahrzeuge, obwohl noch eine Minderheit, veranlassen zu häufigeren Wäschen, um ihre aerodynamische Reichweite zu erhalten. Der Umsatz im deutschen Automobileinzelhandel und in der Reparatur ist gewachsen, was eine robuste Nachmarkttätigkeit unterstreicht, die eng mit der Waschnachfrage verbunden ist. Um der reduzierten Kaufkraft älterer Fahrzeugbesitzer zu begegnen, haben Betreiber gestaffelte Preismodelle eingeführt, die preisbewusste Verbraucher zu einfachen Abonnementplänen lenken. Saisonale Trends sind erkennbar, da Fahrzeugreparaturaktivitäten in Frankreich typischerweise in bestimmten Zeiträumen zu einem Anstieg der Waschbesuche führen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Betriebskosten belasten Margen | -0.9% | Deutschland, Niederlande, Belgien; Spanien, Portugal | Mittelfristig (2–4 Jahre) |

| Investitionskosten für Tunnelanlagen | -0.7% | EU-weit; ausgeprägt in Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Städtische Bebauungsvorschriften schränken neue Standorte ein | -0.4% | Großstädte in Deutschland, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Schutzfolien reduzieren die Waschhäufigkeit | -0.3% | Deutschland, Vereinigtes Königreich, Nordics | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Betriebskosten (Wasser und Energie) belasten die Margen

Im ersten Halbjahr 2025 variierten die Strompreise für Nicht-Haushalte erheblich zwischen den Regionen, wobei einige Länder deutlich höhere Tarife verzeichneten als andere, was zu einer offensichtlichen Margendiskrepanz führte. In von Dürre betroffenen Gebieten wie Spanien und Portugal steigen die Wassertarife jedes Jahr stetig an. Während größere Ketten ihr Risiko durch Strategien wie Festpreisverträge für Strom oder Photovoltaikanlagen vor Ort steuern, stehen unabhängige Unternehmen vor Herausforderungen durch schwankende Spotpreise, die die Rentabilität erheblich beeinträchtigen. Investitionen in fortschrittliche Recyclingplattformen, wie solche, die in der Lage sind, einen erheblichen Teil des Prozesswassers zurückzugewinnen, helfen, tarifrelevante Belastungen zu mindern, erfordern jedoch eine beträchtliche Anfangsinvestition.

Hohe anfängliche Investitionskosten für Tunnelanlagen

Die Installation einer Tunnelanlage erfordert erhebliche Investitionen in Ausrüstung und Tiefbauarbeiten. Diese erhebliche Hürde fragmentiert den europäischen Autowaschmarkt und verlängert den Amortisationszeitraum für unabhängige Betreiber. Im Jahr 2024 führte Istobal ein Leasingprogramm ein, das es ermöglicht, Zahlungen über einen längeren Zeitraum zu verteilen. Dieses Programm verzeichnete jedoch eine konzentrierte Inanspruchnahme in Deutschland und Frankreich, wo der Zugang zu Krediten liberaler ist. Im Gegensatz dazu sind Betreiber im Vereinigten Königreich weiterhin auf investitionskosteneffiziente Handwaschmodelle angewiesen. Diese Modelle, obwohl kostengünstig, stehen nun aufgrund sich entwickelnder Arbeitsgesetze unter Beobachtung, was das empfindliche Gleichgewicht zwischen Investitionsausgaben und Arbeitsüberlegungen verdeutlicht. Otto Christs modulares EVO STAR bietet die Flexibilität stufenweiser Bürstenerweiterungen, die es Betreibern ermöglichen, ihre Anfangsinvestition zu reduzieren. Die Nachfrage nach dieser Innovation ist jedoch überwiegend auf Mehrstandortgruppen beschränkt, die die Kosten für Schulung und Technik effektiv auf mehrere Standorte verteilen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebsart: Automatisierung führt, aber manuelle Waschboxen gewinnen wieder an Dynamik

Automatische Formate lieferten im Jahr 2025 61,25 % des Marktanteils am europäischen Autowaschmarkt, was den Skalenvorteil unterstreicht, den der Tunneldurchsatz dem europäischen Autowaschmarkt verleiht. Manuelle Waschboxen verzeichnen jedoch eine CAGR von 6,33 %, was das Gesamtwachstum übertrifft, da Flottenkundschaft und mit Lackschutzfolie ausgestattete Premiumfahrzeuge Hochdruck-Kontaktlosreinigung benötigen. Otto Christs NOVA-Gelenkbürsten bedienen nun Bus- und LKW-Profile, die früher ausschließlich manuellen Waschboxen vorbehalten waren, während WashTec's SmartCare Connect die Zykluszeiten auf unter drei Minuten verkürzt [3]„NOVA Nutzfahrzeugwäsche,” Otto Christ, christ-carwash.com. In Südeuropa, wo Arbeit günstiger ist als in nördlichen Vergleichsmärkten, bleiben manuelle Betriebe kosteneffizient und tragen zur Erhaltung einer fragmentierten Landschaft bei.

Automatische Tunnelanlagen lassen sich nahtlos in Abonnementprogramme integrieren, die eine 24/7-Betriebszeit erfordern, während manuelle Standorte preissensible Nutzer anziehen, die bereit sind, Geschwindigkeit gegen niedrigere Ticketpreise einzutauschen. Gerätehersteller reagieren mit Hybridmodellen, die Rollover- und Strahlwaschboxen auf einer einzigen Fläche kombinieren und die Grenzen zwischen den Kategorien verwischen. Einschränkungen durch Lackschutzfolien begünstigen kontaktlose Optionen, während alternde Nutzfahrzeugflotten die Nachfrage nach übergroßen Waschboxen antreiben. Infolgedessen könnte die Größe des europäischen Autowaschmarkts, die mit manuellen Formaten verbunden ist, ihren Anteil trotz des Marktanteils der Automatisierung ausbauen.

Nach Zahlungsart: Barzahlung dominiert, aber bargeldlose Zahlungen skalieren schnell

Barzahlungsabschlüsse sicherten im Jahr 2025 noch 66,14 % des Marktanteils am europäischen Autowaschmarkt, was auf eingebettete Verbrauchergewohnheiten in Süd- und Osteuropa sowie auf Nachrüstungsträgheit bei Standortbetreibern zurückzuführen ist. Das bargeldlose Volumen, obwohl kleiner, wächst mit einer CAGR von 7,42 % und übertrifft damit jede andere Zahlungsart im europäischen Autowaschmarkt. Mobile Apps reduzieren die Verweildauer und ermöglichen Vorautorisierungen, was die durchschnittliche Ticketgröße erhöht.

Deutschland und das Vereinigte Königreich haben bereits einen nennenswerten Anteil bargeldloser Transaktionen, was die Preisdifferenzierung durch Spitzen- und Nebenzeittarife vorantreibt. Die nahezu universelle kontaktlose Infrastruktur der Europäischen Zentralbank erleichtert die Migration, aber veraltete Waschcontrollerintegration verzögert die Einführung. Abonnementprogramme erfordern grundsätzlich gespeicherte Zugangsdaten, was einen positiven Kreislauf schafft, in dem das Mitgliedschaftswachstum die bargeldlose Nutzung vorantreibt. Die Bargeldkultur in Südeuropa und die begrenzte Smartphone-Durchdringung dämpfen den Fortschritt, was die Zahlungsart zu einem wichtigen Segmentierungsmerkmal für gesamteuropäische Strategien macht.

Nach Fahrzeugtyp: Personenkraftwagen dominieren, während Nutzfahrzeugflotten beschleunigen

Personenkraftwagen machten im Jahr 2025 71,26 % des Marktanteils am europäischen Autowaschmarkt aus, während Nutzfahrzeuge mit einer CAGR von 5,87 % expandierten und ihren Anteil am europäischen Autowaschmarkt stetig erhöhten. Euro-7-Emissionsvorschriften drängen Logistikflotten zu größerer aerodynamischer Effizienz, während ESG-Audits von Unternehmen den Wasser- und Chemikalieneinsatz prüfen und Betreiber zu professionellen Standorten lenken. Automatisierungsdurchbrüche wie Kärchers TB und Otto Christs NOVA ermöglichen es nun, Hochdachvans und Sattelzüge in unter fünf Minuten zu waschen, was das manuelle Monopol untergräbt.

Die Waschgewohnheiten bei Personenkraftwagen unterscheiden sich je nach Segment: Besitzer von Massenmarktfahrzeugen verlängern die Waschintervalle mit zunehmendem Alter des Fuhrparks, während mit Lackschutzfolie ausgestattete Premiumfahrzeuge zu schonenderen, kontaktlosen Prozessen mit geringerer Häufigkeit wechseln. Obwohl ihr Anteil gering ist, erfordern batterieelektrische Fahrzeuge häufiges Waschen zur Reichweitenerhaltung, was eine Nischenchance bietet. Händlerintegrierte Waschboxen zielen auf Personenkraftwageneinheiten während der Wartung ab, expandieren aber zunehmend in leichte Nutzfahrzeugflotten und betten die Waschaktivität in das OEM-Wartungsökosystem ein.

Nach Endnutzer: Verbraucher dominieren, Flotten treiben inkrementelles Wachstum

Einzelkunden machten im Jahr 2025 76,11 % des Marktanteils am europäischen Autowaschmarkt aus. Dennoch verzeichneten Flottenverträge bis 2031 eine CAGR von 8,13 %, weit über dem Durchschnitt des europäischen Autowaschmarkts, da Logistik-, Miet- und Unternehmenseigentümer Wäschen in zentralisierte Servicevereinbarungen bündeln. Flottenfahrzeuge werden jährlich 24–36 Mal gewaschen, gegenüber 6–10 Mal bei Privatfahrzeugen, was rabattierte Preise durch hohes Volumen ausgleicht.

Abonnementpläne richten sich primär an Verbraucher, migrieren aber nun über Module wie Kärchers Charlie Fleet zu Flotten, was Ausgabentransparenz und ESG-Berichterstattung ermöglicht. Betreiber balancieren zwei Wertversprechen: Komfort und Geschwindigkeit für Privathaushalte, Compliance und Kosten für Flotten. Ketten mit nationaler Präsenz gewinnen einen Vorteil, da Flottenkäufer eine Abdeckung an mehreren Standorten fordern – ein Trend, der die Konsolidierung beschleunigt und einzelne unabhängige Standorte untergräbt.

Geografische Analyse

Deutschland macht 30,25 % des Umsatzes im europäischen Autowaschmarkt im Jahr 2025 aus, gestützt durch ein weitreichendes Netz professioneller Waschpunkte und die höchste Pro-Kopf-Häufigkeit von Autowäschen in der Region. Erhöhte Stromtarife komprimieren jedoch die Margen, was Betreiber dazu veranlasst, sich auf das Upselling von Premium-Abonnements zu konzentrieren, um die Rentabilität zu erhalten. WashTec nutzt sein inländisches Netzwerk, um IoT-Diagnosen zu erproben, bevor es diese in der gesamten EU ausweitet, und festigt damit Deutschlands Führungsrolle in der Technologie.

Im Vereinigten Königreich ist der Autowaschmarkt erheblich, aber Handwäschen dominieren aufgrund historisch niedriger Arbeitskosten und Finanzierungsherausforderungen, die die Einführung von Tunnelwaschanlagen begrenzen. Eine kürzliche Übernahme durch einen Investor aus den Vereinigten Staaten hat institutionelles Kapital eingebracht, das Sanierungsprogramme zur Verbesserung der betrieblichen Effizienz beschleunigt und manuelle Nutzer ermutigt, zu abonnementbasierten Tunnelwaschanlagen zu wechseln.

Spanien weist die schnellste CAGR von 6,74 % bis 2031 auf, da Betreiber veraltete Barzahlungssysteme überspringen und direkt zu digitalen Zahlungen wechseln, mit Tunnelausrüstung, die von Istobal im Inland hergestellt wird. Wasserknappheit und steigende Tarife treiben Investitionen in geschlossene Kreislaufsysteme voran und professionalisieren die Landschaft weiter. In Frankreich hat ein führender Gerätehersteller seine lokale Präsenz gestärkt, um den hohen Serviceanforderungen nationaler Kraftstoffhändler und Verbrauchermärkte gerecht zu werden. Die nordischen Länder führen bei der bargeldlosen Einführung, während Osteuropa aufgrund wirtschaftlicher Einschränkungen weiterhin auf manuelle, bargeldbasierte Systeme angewiesen ist, was die unterschiedlichen Reifegrade im europäischen Autowaschmarkt widerspiegelt.

Wettbewerbslandschaft

Fragmentierung bleibt ein Merkmal des Marktes: Das führende Trio der OEMs – WashTec, Kärcher und Istobal – hält einen Minderheitsanteil der europäischen Standorte. Dies öffnet die Tür für mittelgroße regionale Hersteller und lokale Unabhängige, eine bedeutende Präsenz aufzubauen. WashTec hat kürzlich sein SmartCare Connect vorgestellt, eine Lösung, die vorausschauende Wartung mit Remote-Firmware-Updates integriert. Diese Innovation zielt darauf ab, Ausfallzeiten zu minimieren – ein Schritt, der darauf ausgelegt ist, Abonnementabwanderung zu verhindern, und unterstreicht die wachsende Bedeutung von Konnektivität als wichtiges Servicedifferenzierungsmerkmal.

Otto Christ, mit erheblicher betrieblicher Größe und fortschrittlichen Fertigungskapazitäten, erfüllt den Großteil seiner Aufträge geschickt über einen Online-Konfigurator. Dieses Tool verkürzt nicht nur die Lieferzeiten erheblich, sondern ermöglicht auch individuelle Tunneldesigns für Busse, LKW und Händlernachrüstungen. Istobal hingegen, mit einer starken globalen Präsenz, betreibt mehrere Tochtergesellschaften und Werke auf mehreren Kontinenten. Diese Präsenz ermöglicht eine regionale Montage, die Frachtkosten erheblich reduziert und den Kundendienst beschleunigt. Der Trend ist unverkennbar: Anbieter bündeln zunehmend Hardware, Chemikalien, Zahlungsterminals, Wasserrecyclinglösungen und Cloud-Analysen. Diese Strategie schafft umfassende Ökosysteme, die Betreiber effektiv an ihre proprietären Plattformen binden.

Private-Equity-Unternehmen signalisieren einen potenziellen Konsolidierungszyklus in der Branche. Der strategische Einstieg von Franchise Equity Partners in IMO spiegelt nicht nur die Konsolidierungstrends in Nordamerika wider, sondern deutet auch auf einen wahrscheinlichen Anstieg des Wettbewerbsbietens um kleinere Ketten hin. Es gibt ungenutzte Möglichkeiten in Bereichen wie händlerintegrierte Waschboxen und app-gesteuerte Treueprogramme, die beide von der Nutzung ungenutzter Daten profitieren könnten. Während mobile On-Demand-Waschdienste eine Herausforderung für den städtischen Marktanteil darstellen, stehen sie vor Hürden bei der Senkung der Stückkosten. Diese Einschränkung begrenzt ihre Skalierbarkeit, insbesondere außerhalb dicht besiedelter Ballungsräume.

Marktführer der europäischen Autowaschbranche

WashTec AG

Alfred Kärcher SE & Co. KG

Istobal S.A.

Otto Christ AG

Tammermatic Oy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Tommy's Express eröffnete seinen ersten französischen Standort in Allonne und bietet eine Drei-Minuten-Tunnelanlage mit Wasserrückgewinnungstechnologie an.

- Mai 2025: Preen ging eine Partnerschaft mit Brancheninvestoren ein, um „T1 powered by Preen” einzuführen, ein Netzwerk von Premium-Kontaktlos-Tunnelanlagen im Vereinigten Königreich, beginnend in Ipswich.

- Mai 2025: WashTec führte SmartCare Connect ein und integrierte digitale Dienste mit intelligenten Maschinen, um sich als Komplettlösungsanbieter zu positionieren.

- Juli 2024: Repsol Klin führte ein monatliches Abonnementangebot für tägliche Wäschen in seinem spanischen Netzwerk ein, mit bis zu 10 % zusätzlichen Einsparungen durch die Verknüpfung mit dem Energieplan.

Berichtsumfang des europäischen Autowaschmarkts

Der Umfang umfasst die Segmentierung nach Betriebsart (automatisch und manuell), Zahlungsart (bar und bargeldlos), Fahrzeugtyp (Personen- und Nutzfahrzeuge) sowie Endnutzer (Einzelverbraucher und Flottenoperatoren). Die Analyse umfasst auch eine Segmentierung auf Länderebene, einschließlich Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und das übrige Europa. Marktgröße und Wachstumsprognosen werden nach Wert in USD dargestellt.

| Automatisch |

| Manuell |

| Bar |

| Bargeldlos |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Einzelverbraucher |

| Flottenoperatoren |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Betriebsart | Automatisch |

| Manuell | |

| Nach Zahlungsart | Bar |

| Bargeldlos | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Nach Endnutzer | Einzelverbraucher |

| Flottenoperatoren | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Autowaschmarkt im Jahr 2026?

Der Sektor erwirtschaftete im Jahr 2026 11,01 Milliarden USD und soll bis 2031 einen Wert von 14,12 Milliarden USD erreichen.

Wie hoch ist die prognostizierte CAGR für den Umsatz im europäischen Autowaschmarkt?

Der Gesamtumsatz soll zwischen 2026 und 2031 mit einer CAGR von 5,10 % wachsen.

Welches Land trägt den größten Wert bei?

Deutschland führt mit 30,25 % des Umsatzes im Jahr 2025 dank des dichtesten professionellen Waschanlagennetzwerks in der Region.

Welches Segment wächst nach Zahlungsart am schnellsten?

Bargeldlose Transaktionen steigen mit einer CAGR von 7,42 % und sind damit die schnellste unter allen Zahlungskanälen.

Seite zuletzt aktualisiert am: