Tamaño y Participación del Mercado Europeo de Lavado de Autos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

| Tamaño del Mercado (2026) | 11.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.10% CAGR |

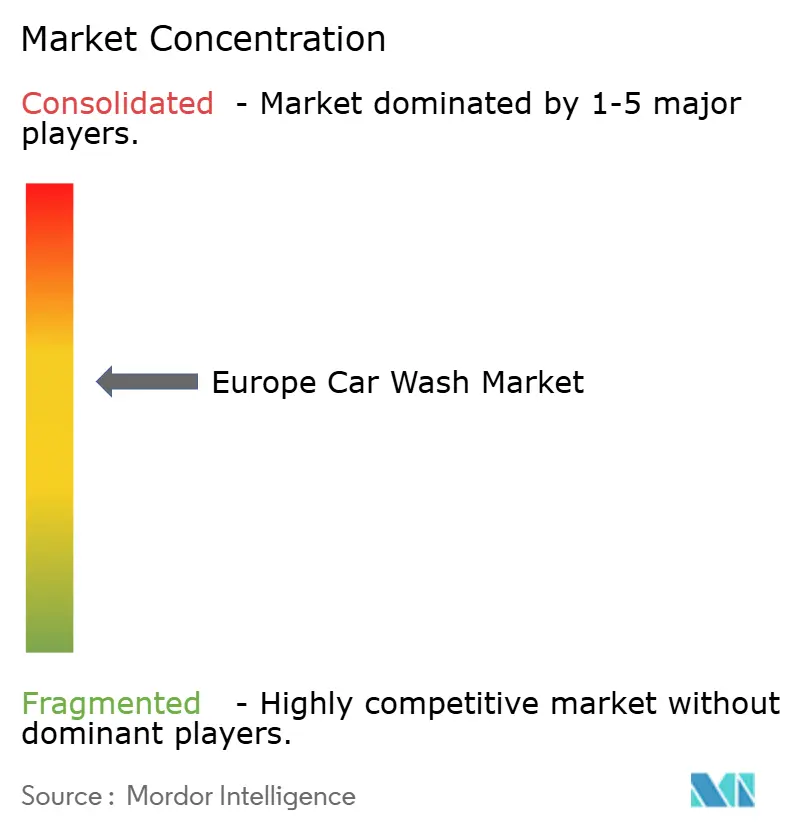

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Lavado de Autos por Mordor Intelligence

El tamaño del mercado europeo de lavado de autos se situó en USD 11,01 mil millones en 2026 y se proyecta que alcance USD 14,12 mil millones en 2031, avanzando a una CAGR del 5,10% durante el período de previsión. Los programas de suscripción han impulsado un crecimiento significativo en los ingresos recurrentes, mientras que las transacciones únicas han disminuido. Este cambio subraya una nueva estrategia en el mercado europeo de lavado de autos: priorizar la fidelización del cliente por encima del simple volumen de visitas. Alemania ostenta una participación líder en el valor del mercado, respaldada por la red más densa de la región de sitios de lavado profesional. Mientras tanto, España registra el crecimiento más rápido, impulsado por la adopción tardía de túneles de lavado y el cambio hacia pagos sin efectivo. Si bien los túneles automáticos dominan el mercado, las bahías manuales están experimentando un resurgimiento. Este resurgimiento está impulsado por la demanda de opciones de alta presión sin contacto, especialmente para vehículos comerciales y las restricciones de las películas de protección de pintura. Las transacciones sin efectivo se encuentran en una trayectoria de crecimiento, impulsadas por funciones de aplicaciones que reducen los tiempos de espera y permiten la fijación dinámica de precios. El panorama competitivo sigue siendo fragmentado. Los principales proveedores de equipos —WashTec, Kärcher e Istobal— prestan servicio colectivamente a una minoría de los sitios instalados, lo que permite a los independientes locales ocupar un nicho al enfatizar la velocidad, el tiempo de actividad y la financiación de modernizaciones.

Conclusiones Clave del Informe

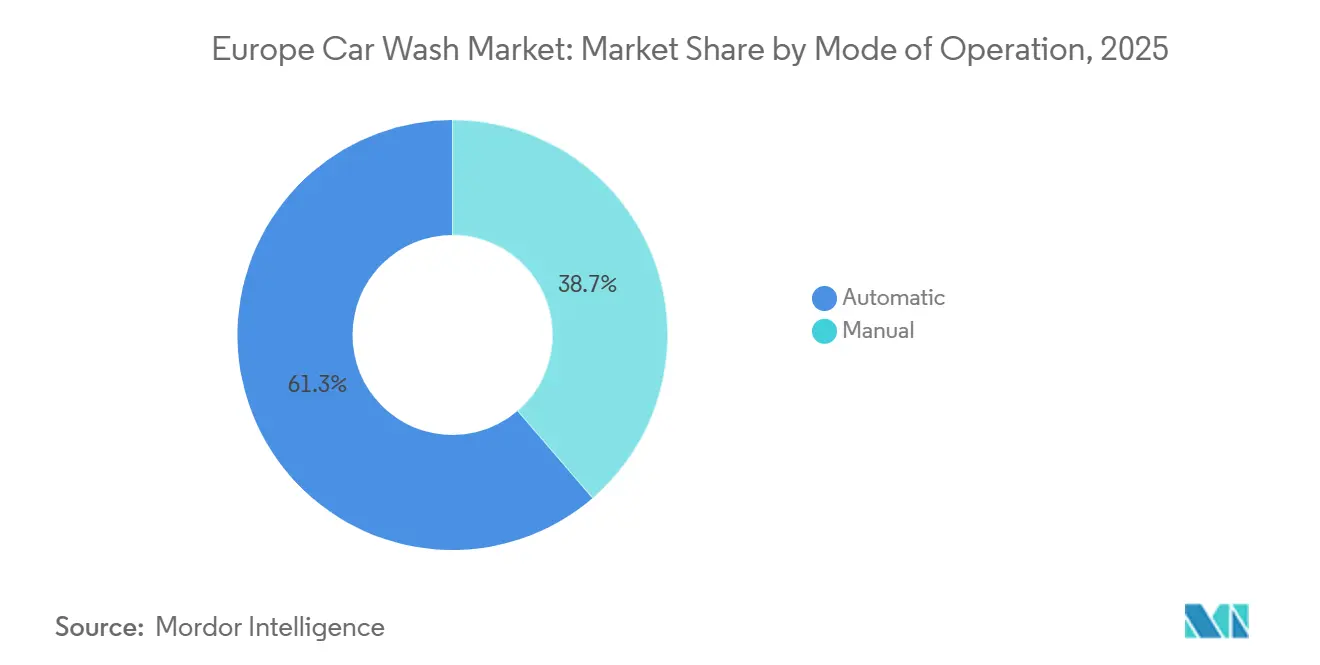

- Por modo de operación, los sistemas automáticos representaron el 61,25% de la participación del mercado europeo de lavado de autos en 2025; las bahías manuales se expanden más rápidamente con una CAGR del 6,33% hasta 2031.

- Por modo de pago, el efectivo representó el 66,14% de la participación del mercado europeo de lavado de autos en 2025, mientras que se prevé que las transacciones sin efectivo aumenten a una CAGR del 7,42% hasta 2031.

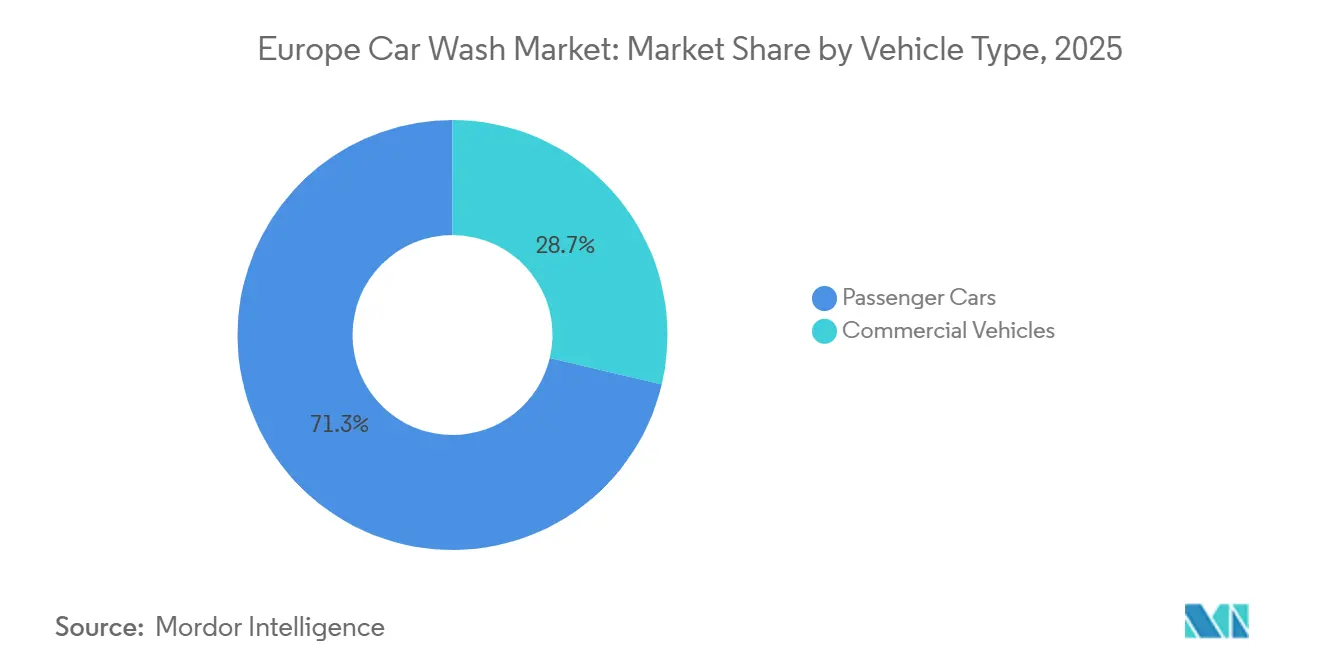

- Por tipo de vehículo, los automóviles de pasajeros representaron el 71,26% del mercado europeo de lavado de autos en 2025; los vehículos comerciales registraron la CAGR más alta del 5,87% hasta 2031.

- Por usuario final, los consumidores individuales representaron el 76,11% de la participación del mercado europeo de lavado de autos en 2025, mientras que los operadores de flotas crecieron a una CAGR del 8,13% hasta 2031.

- Por país, Alemania lideró el mercado europeo de lavado de autos con una participación del 30,25% en 2025; España registró la CAGR más pronunciada del 6,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Lavado de Autos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modelos de Suscripción "Club de Lavado" | +1.4% | Reino Unido, Alemania, Francia; emergente en España, Italia | Corto plazo (≤ 2 años) |

| Cambio hacia Lavados de Autos Automáticos | +1.2% | Alemania, Reino Unido, Países Bajos; más lento en el Sur de Europa | Corto plazo (≤ 2 años) |

| Las Regulaciones Favorecen los Servicios Profesionales | +0.9% | A nivel de la UE; más fuerte en Alemania, Países Bajos, Dinamarca | Largo plazo (≥ 4 años) |

| Aumento de la Propiedad de Vehículos/Parque Automotor | +0.8% | Alemania, Francia, Italia, España; moderado en el Reino Unido | Mediano plazo (2-4 años) |

| Pagos Digitales Basados en Aplicaciones | +0.6% | Centros urbanos en Alemania, Reino Unido, Francia, países nórdicos | Mediano plazo (2-4 años) |

| Integraciones de Bahías de Lavado entre Fabricantes de Equipos Originales y Concesionarios | +0.5% | Alemania, Reino Unido, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Modelos de Suscripción "Club de Lavado" que Aceleran el Negocio Recurrente

En 2024, las membresías recurrentes crecieron significativamente, mientras que las ventas espontáneas disminuyeron. Este cambio reforzó los ingresos generales de los operadores, impulsado por una mayor frecuencia de visitas, incluso cuando los importes por transacción se estabilizaron. Las tarifas mensuales promedio se mantienen constantes, y el valor de vida proyectado respalda las actualizaciones de equipos. En febrero de 2024, WashTec se asoció con Superoperator, permitiendo a una parte de su clientela europea canjear servicios en distintos sitios. Este movimiento, orientado a reducir la pérdida de clientes, es especialmente beneficioso para los clientes en constante desplazamiento. La Asociación Internacional de Lavado de Autos señaló que muchos miembros que cancelaron siguen frecuentando el mismo sitio, lo que subraya la eficacia de las suscripciones de prueba como herramientas de captación. En el Sur de Europa, los operadores están probando planes escalonados para abordar las preocupaciones de asequibilidad. Además, para contrarrestar la pérdida de clientes provocada por tarjetas vencidas, los operadores están automatizando ahora los avisos para actualizar las tarjetas de crédito.

Cambio hacia Lavados Automáticos Orientados a la Comodidad

Si bien los túneles automáticos lideran en volumen, su adopción está influenciada por los costos laborales. En el Norte de Europa, los elevados costos laborales impulsan el cambio hacia la automatización. Por el contrario, en el Sur de Europa, los salarios más bajos permiten que los métodos tradicionales de lavado a mano prosperen. El SmartCare Connect de WashTec, presentado en mayo de 2025, aprovecha el aprendizaje automático para optimizar la presión de los cepillos y la dosificación de productos químicos [1]"Ficha de Producto SmartCare Connect," WashTec, washtec.de. Esta innovación no solo reduce significativamente los ciclos de lavado, sino que también mejora la eficiencia hídrica. El rediseño del TB de Kärcher, también lanzado en mayo de 2025, incorpora la recirculación de eficiencia eco!, un guiño a los operadores de flotas interesados en cumplir con los estándares medioambientales. Sin embargo, el obstáculo financiero sigue siendo considerable: los túneles automáticos requieren una inversión mucho mayor en comparación con las bahías manuales. Esta disparidad, especialmente en regiones con financiación limitada de equipos, dificulta el cambio hacia la automatización. Mientras tanto, la innovación florece, con los cepillos articulados NOVA de Otto Christ, reconocidos con el premio busplaner 2025, liderando el avance en los sistemas para vehículos comerciales.

Regulaciones Más Estrictas sobre el Uso del Agua que Favorecen los Lavados Profesionales

Para 2030, la Directiva de Tratamiento de Aguas Residuales Urbanas 2024/3019 endurecerá los estándares de efluentes, lo que indirectamente conducirá a tarifas municipales más altas para el lavado en el hogar. En contraste, los sitios profesionales que invierten en sistemas de circuito cerrado y logran un alto rendimiento tienen mucho que ganar. La planta biológica WRP de Kärcher recicla significativamente el agua de proceso, reduciendo el consumo de agua dulce y ofreciendo ahorros de costos sustanciales para los operadores. En Alemania y los Países Bajos, los requisitos de reciclaje de agua son obligatorios para los nuevos permisos, lo que efectivamente margina los diseños de paso único y dirige el volumen hacia las cadenas que cumplen con la normativa. Muchos municipios están adoptando ahora el Reglamento de Reutilización del Agua de la UE 2020/741 como marco orientador. Los operadores con mayor capacidad financiera son quienes más se benefician, inclinando aún más el panorama competitivo a favor de las cadenas frente a las entidades independientes.

Aumento de la Propiedad de Vehículos y Expansión del Parque Automotor

Europa contabilizó aproximadamente 249 millones de automóviles de pasajeros en 2023, la flota más antigua registrada con 12,5 años de antigüedad promedio, una dinámica que eleva el gasto en mantenimiento de limpieza exterior para proteger el valor residual [2]"La Flota de Vehículos en la UE 2023," Asociación Europea de Fabricantes de Automóviles, acea.be. Los vehículos eléctricos de batería, aunque todavía son una minoría, están impulsando lavados más frecuentes para mantener su autonomía aerodinámica. La facturación del comercio minorista y la reparación de automóviles en Alemania ha crecido, lo que pone de relieve una sólida actividad de posventa estrechamente vinculada a la demanda de lavado. Para hacer frente a la reducción del poder adquisitivo de los propietarios de vehículos más antiguos, los operadores han introducido precios escalonados, orientando a los consumidores más sensibles al precio hacia planes de suscripción básicos. Las tendencias estacionales son evidentes, ya que las actividades de reparación de vehículos en Francia suelen generar un aumento en las visitas de lavado durante períodos específicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Costos de Servicios Públicos Presionan los Márgenes | -0.9% | Alemania, Países Bajos, Bélgica; España, Portugal | Mediano plazo (2-4 años) |

| CAPEX para Sistemas de Túnel | -0.7% | A nivel de la UE; agudo en el Sur y Este de Europa | Corto plazo (≤ 2 años) |

| La Zonificación Urbana Restringe Nuevos Sitios | -0.4% | Principales metrópolis en Alemania, Francia, Reino Unido | Largo plazo (≥ 4 años) |

| Las Películas de Protección Reducen la Frecuencia | -0.3% | Alemania, Reino Unido, países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Volátiles de Servicios Públicos (Agua y Energía) que Presionan los Márgenes

En el primer semestre de 2025, los precios de la electricidad para usuarios no domésticos variaron significativamente entre regiones, con algunos países experimentando tarifas notablemente más altas que otros, lo que resultó en una aparente disparidad de márgenes. En zonas afectadas por la sequía, como España y Portugal, las tarifas del agua continúan aumentando de manera constante cada año. Si bien las cadenas más grandes gestionan su exposición mediante estrategias como contratos de energía a precio fijo o soluciones solares en el propio sitio, las empresas independientes enfrentan desafíos derivados de los precios spot fluctuantes, que impactan significativamente en la rentabilidad. Invertir en plataformas de reciclaje avanzadas, como aquellas capaces de recuperar una parte sustancial del agua de proceso, ayuda a mitigar las presiones relacionadas con las tarifas, pero requiere una inversión inicial considerable.

Elevado CAPEX Inicial para Sistemas de Túnel

La instalación de un túnel requiere una inversión significativa en equipos y obras civiles. Esta barrera sustancial fragmenta el mercado europeo de lavado de autos y extiende el período de retorno de la inversión (ROI) para los operadores independientes. En 2024, Istobal introdujo un programa de arrendamiento que permite distribuir los pagos a lo largo de un período prolongado. Sin embargo, este programa ha tenido una concentración de adopción en Alemania y Francia, donde el acceso al crédito es más liberal. En contraste, los operadores del Reino Unido continúan dependiendo de modelos de lavado a mano con bajo CAPEX. Estos modelos, aunque rentables, están ahora bajo escrutinio debido a la evolución de las leyes laborales, lo que pone de relieve el delicado equilibrio entre el gasto de capital y las consideraciones laborales. El EVO STAR modular de Otto Christ ofrece la flexibilidad de incorporar cepillos de forma escalonada, lo que permite a los operadores reducir su inversión inicial. Sin embargo, la demanda de esta innovación se limita predominantemente a grupos con múltiples sitios, que pueden distribuir eficazmente los costos de formación e ingeniería entre varias ubicaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Operación: La Automatización Lidera pero las Bahías Manuales Recuperan Impulso

Los formatos automáticos representaron el 61,25% de la participación del mercado europeo de lavado de autos en 2025, lo que subraya la ventaja de escala que el rendimiento de los túneles confiere al mercado europeo de lavado de autos. Las bahías manuales, sin embargo, registran una CAGR del 6,33%, superando el crecimiento general, ya que los clientes de flotas y los automóviles premium equipados con películas de protección de pintura requieren limpieza sin contacto de alta presión. Los cepillos articulados NOVA de Otto Christ ahora atienden perfiles de autobuses y camiones que antes eran exclusivos de los puestos manuales, mientras que el SmartCare Connect de WashTec reduce los tiempos de ciclo a menos de tres minutos [3]"Lavado de Vehículos Comerciales NOVA," Otto Christ, christ-carwash.com. En el Sur de Europa, donde la mano de obra es más barata que en el Norte, las operaciones manuales siguen siendo rentables y contribuyen a preservar un panorama fragmentado.

Los túneles automáticos se integran perfectamente con los programas de suscripción que exigen disponibilidad las 24 horas del día, los 7 días de la semana, mientras que los sitios manuales atraen a usuarios sensibles al precio dispuestos a sacrificar velocidad por precios más bajos por transacción. Los líderes en equipos están respondiendo con modelos híbridos que combinan bahías rodantes y de chorro en una sola superficie, difuminando las líneas entre categorías. Las restricciones de las películas de protección de pintura favorecen las opciones sin contacto, mientras que las flotas comerciales envejecidas impulsan la demanda de bahías de gran tamaño. Como resultado, el tamaño del mercado europeo de lavado de autos vinculado a los formatos manuales podría ampliar su participación a pesar de la cuota dominante de la automatización.

Por Modo de Pago: El Efectivo Domina pero los Pagos Sin Efectivo Escalan Rápidamente

Las transacciones en efectivo aún aseguraron el 66,14% de la participación del mercado europeo de lavado de autos en 2025, lo que refleja los hábitos de consumo arraigados en el Sur y Este de Europa y la inercia de modernización entre los operadores de sitios. El volumen sin efectivo, aunque menor, crece a una CAGR del 7,42%, superando a todos los demás modos de pago en el mercado europeo de lavado de autos. Las aplicaciones móviles reducen el tiempo de permanencia y permiten preautorizaciones, lo que aumenta el importe promedio por transacción.

Alemania y el Reino Unido ya tienen una participación notable de transacciones sin efectivo, impulsando la diferenciación de precios mediante promociones en horas pico y fuera de pico. La infraestructura de pago sin contacto casi universal del Banco Central Europeo facilita la migración, pero las integraciones heredadas de los controladores de lavado retrasan la adopción. Los programas de suscripción exigen inherentemente credenciales almacenadas, creando un ciclo virtuoso en el que el crecimiento de membresías impulsa el uso sin efectivo. La cultura del efectivo en el Sur de Europa y la limitada penetración de teléfonos inteligentes moderan el progreso, convirtiendo el modo de pago en una lente de segmentación clave para las estrategias paneuropeas.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Dominan mientras las Flotas Comerciales se Aceleran

Los automóviles de pasajeros representaron el 71,26% de la participación del mercado europeo de lavado de autos en 2025, aunque los vehículos comerciales se expandieron a una CAGR del 5,87%, aumentando constantemente su participación en el mercado europeo de lavado de autos. Las normas de emisiones Euro 7 impulsan a las flotas logísticas hacia una mayor eficiencia aerodinámica, mientras que las auditorías ESG corporativas examinan el uso del agua y los productos químicos, orientando a los operadores hacia sitios profesionales. Los avances en automatización, como el TB de Kärcher y el NOVA de Otto Christ, permiten ahora lavar furgonetas de techo alto y camiones articulados en menos de cinco minutos, erosionando el monopolio manual.

Los hábitos de lavado de los automóviles de pasajeros difieren según el segmento: los propietarios de vehículos del mercado masivo alargan los ciclos de lavado a medida que la flota envejece, mientras que los automóviles premium equipados con películas de protección de pintura optan por procesos más suaves y sin contacto con menor frecuencia. Aunque pequeños en participación, los vehículos eléctricos de batería requieren lavados frecuentes para mantener la autonomía, ofreciendo un potencial de nicho. Las bahías integradas en concesionarios se dirigen a unidades de pasajeros durante el mantenimiento, pero se están expandiendo cada vez más hacia flotas ligeras comerciales, integrando la actividad de lavado dentro del ecosistema de mantenimiento del fabricante de equipos originales.

Por Usuario Final: Los Consumidores Dominan, las Flotas Impulsan el Crecimiento Incremental

Los clientes individuales representaron el 76,11% de la participación del mercado europeo de lavado de autos en 2025. Sin embargo, los contratos de flotas registraron una CAGR del 8,13% hasta 2031, muy por encima del promedio del mercado europeo de lavado de autos, ya que los propietarios de empresas de logística, alquiler y corporativas agrupan los lavados en acuerdos de servicio centralizados. Los vehículos de flota visitan entre 24 y 36 veces al año frente a las 6-10 veces de los automóviles privados, compensando los precios con descuento mediante un alto volumen.

Los planes de suscripción se orientan principalmente a los consumidores, pero ahora están migrando hacia las flotas a través de módulos como el Charlie Fleet de Kärcher, que ofrece visibilidad del gasto e informes ESG. Los operadores equilibran dos propuestas de valor: comodidad y velocidad para los hogares, cumplimiento normativo y costos para las flotas. Las cadenas con presencia nacional ganan ventaja a medida que los compradores de flotas exigen cobertura en múltiples sitios, una tendencia que acelera la consolidación y socava a los independientes de un solo sitio.

Análisis Geográfico

Alemania representa el 30,25% de los ingresos de 2025 en el mercado europeo de lavado de autos, respaldada por una vasta red de puntos de lavado profesional y la mayor frecuencia per cápita de lavados de autos de la región. Sin embargo, las elevadas tarifas eléctricas están comprimiendo los márgenes, lo que lleva a los operadores a centrarse en la venta adicional de suscripciones premium para mantener la rentabilidad. WashTec aprovecha su red doméstica para pilotar diagnósticos de IoT antes de expandirse por la UE, reforzando el liderazgo de Alemania en tecnología.

En el Reino Unido, el mercado de lavado de autos es considerable, pero los lavados a mano dominan debido a los históricamente bajos costos laborales y los desafíos de financiación que limitan la adopción de túneles de lavado. Una reciente adquisición por parte de un inversor de Estados Unidos ha introducido capital institucional, acelerando los programas de renovación para mejorar la eficiencia operativa y alentando a los usuarios de lavado manual a hacer la transición hacia túneles de lavado basados en suscripción.

España revela la CAGR más rápida del 6,74% hasta 2031, ya que los operadores se saltan los sistemas de efectivo heredados y pasan directamente a los pagos digitales, con equipos de túnel fabricados localmente por Istobal. Las condiciones de escasez de agua y el aumento de las tarifas impulsan la inversión en circuito cerrado, profesionalizando aún más el panorama. En Francia, un fabricante líder de equipos ha reforzado su presencia local para satisfacer las altas exigencias de servicio de los minoristas nacionales de combustible e hipermercados. Los países nórdicos lideran en adopción de pagos sin efectivo, mientras que Europa del Este sigue dependiendo de sistemas manuales basados en efectivo debido a las limitaciones económicas, lo que refleja los distintos niveles de madurez en el mercado europeo de lavado de autos.

Panorama Competitivo

La fragmentación sigue siendo una característica distintiva del mercado: el trío líder de fabricantes de equipos originales —WashTec, Kärcher e Istobal— representa una participación minoritaria de los sitios europeos. Esto abre la puerta a constructores regionales de nivel medio e independientes locales para establecer una presencia significativa. WashTec presentó recientemente su SmartCare Connect, una solución que integra el mantenimiento predictivo con actualizaciones remotas de firmware. Esta innovación tiene como objetivo minimizar el tiempo de inactividad, un movimiento diseñado para prevenir la pérdida de suscriptores, lo que subraya la creciente importancia de la conectividad como diferenciador clave del servicio.

Otto Christ, con una escala operativa significativa y capacidades de fabricación avanzadas, cumple hábilmente la mayoría de sus pedidos a través de un configurador en línea. Esta herramienta no solo reduce drásticamente los plazos de entrega, sino que también permite diseños de túneles personalizados adaptados para autobuses, camiones y modernizaciones de concesionarios. Mientras tanto, Istobal, con una sólida presencia global, opera múltiples filiales y plantas en varios continentes. Esta presencia permite el ensamblaje regional, reduciendo significativamente los costos de flete y agilizando el servicio posventa. La tendencia es inequívoca: los proveedores están agrupando cada vez más hardware, productos químicos, terminales de pago, soluciones de reciclaje de agua y análisis en la nube. Esta estrategia crea ecosistemas integrales que vinculan eficazmente a los operadores a sus plataformas propietarias.

Las firmas de capital privado están señalando un posible ciclo de consolidación en la industria. El movimiento estratégico de Franchise Equity Partners en IMO no solo refleja las tendencias de consolidación observadas en América del Norte, sino que también apunta a un probable aumento en las pujas competitivas por cadenas más pequeñas. Existen oportunidades sin explotar en áreas como las bahías integradas en concesionarios y los programas de fidelización basados en aplicaciones, ambos con potencial para beneficiarse del aprovechamiento de datos infrautilizados. Si bien los servicios de lavado móvil a demanda representan un desafío para la participación en el mercado urbano, enfrentan obstáculos para reducir los costos unitarios. Esta limitación restringe su escalabilidad, especialmente fuera de las áreas metropolitanas densamente pobladas.

Líderes de la Industria Europea de Lavado de Autos

WashTec AG

Alfred Kärcher SE & Co. KG

Istobal S.A.

Otto Christ AG

Tammermatic Oy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Tommy's Express inauguró su primer sitio francés en Allonne, ofreciendo un túnel de tres minutos con tecnología de recuperación de agua.

- Mayo de 2025: Preen se asoció con inversores del sector para desplegar "T1 impulsado por Preen", una red del Reino Unido de túneles premium sin contacto comenzando en Ipswich.

- Mayo de 2025: WashTec introdujo SmartCare Connect, integrando servicios digitales con máquinas inteligentes para posicionarse como proveedor de soluciones integrales.

- Julio de 2024: Repsol Klin lanzó una oferta de suscripción mensual con lavados diarios en toda su red española y hasta un 10% de ahorro adicional mediante la vinculación al Plan de Energía.

Alcance del Informe del Mercado Europeo de Lavado de Autos

El alcance incluye la segmentación por modo de operación (automático y manual), modo de pago (efectivo y sin efectivo), tipo de vehículo (pasajeros y comercial) y usuario final (consumidores individuales y operadores de flotas). El análisis también cubre la segmentación a nivel de país, incluyendo Alemania, el Reino Unido, Francia, Italia, España y el resto de Europa. El tamaño del mercado y las previsiones de crecimiento se presentan por valor en USD.

| Automático |

| Manual |

| Efectivo |

| Sin Efectivo |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Consumidores Individuales |

| Operadores de Flotas |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Modo de Operación | Automático |

| Manual | |

| Por Modo de Pago | Efectivo |

| Sin Efectivo | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Por Usuario Final | Consumidores Individuales |

| Operadores de Flotas | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de lavado de autos en 2026?

El sector generó USD 11,01 mil millones en 2026 y se proyecta que alcance USD 14,12 mil millones en 2031.

¿Cuál es la CAGR prevista para los ingresos del lavado de autos europeo?

Se espera que los ingresos agregados avancen a una CAGR del 5,10% entre 2026 y 2031.

¿Qué país aporta el mayor valor?

Alemania lidera con el 30,25% de la facturación de 2025 gracias a la red de lavado profesional más densa de la región.

¿Qué segmento crece más rápido por modo de pago?

Las transacciones sin efectivo aumentan a una CAGR del 7,42%, la más rápida entre todos los canales de pago.

Última actualización de la página el: