欧州自動車用LEDパッケージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

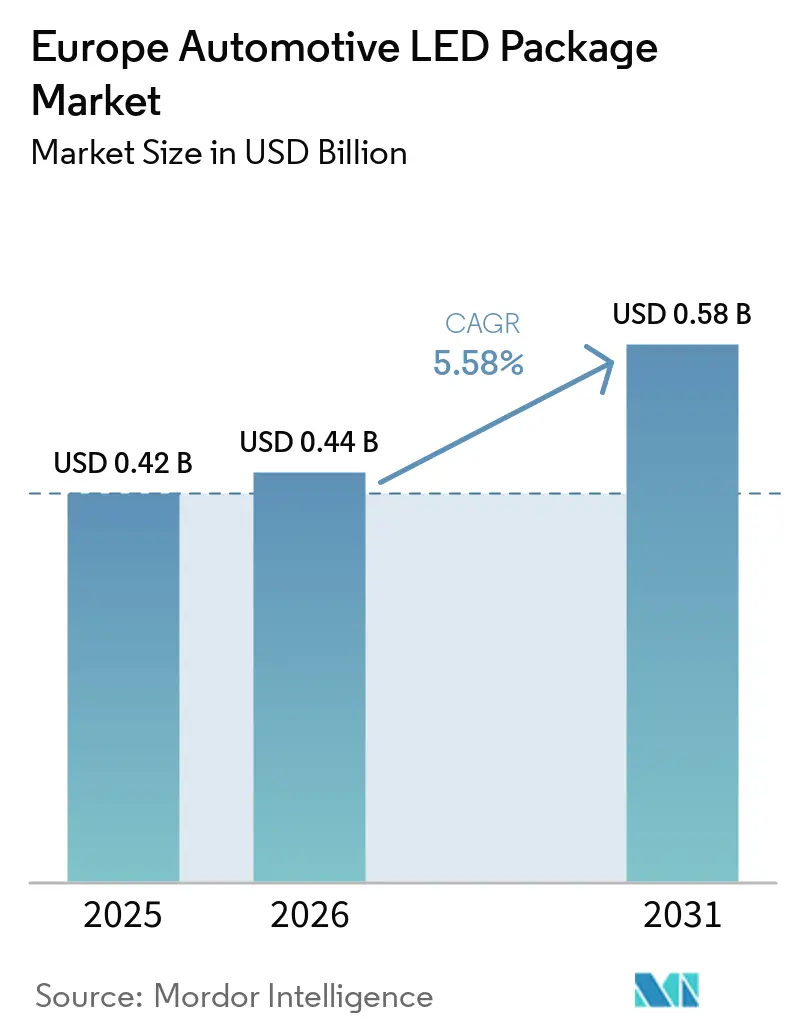

| 基準年の市場規模 (2025) | 0.42 十億米ドル |

| 市場規模 (2026) | 0.44 十億米ドル |

| 市場規模 (2031) | 0.58 十億米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州自動車用LEDパッケージ市場分析

自動車用LEDパッケージ市場規模は、2025年の4億2,000万米ドルから2026年には4億4,000万米ドルに増加し、2031年までに5億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.58%で成長します。ハロゲンからLEDへの交換サイクルが成熟段階に入り、ユニット成長が制限されているため、価値創出は高画素アダプティブシステム、内装アンビエントの革新、およびエネルギー効率に関する規制の推進に依存しています。2025年の欧州乗用車生産台数はわずか1.4%増にとどまり、数量だけでは需要を加速させないことが確認されており、代わりにOEMがチップスケールパッケージ、マイクロLEDアレイ、ドライバーIC統合を採用するにつれて、車両1台あたりのプレミアム照明コンテンツが増加しています。ドイツのプレミアムブランドは引き続き早期技術採用を牽引していますが、フランスはバッテリー電気自動車(BEV)登録を促進するインセンティブと新たなアダプティブ照明プログラムの刺激により、最も強い成長勢いを示しています。熱管理の突破口、ソフトウェア定義アーキテクチャ、および東欧のローカライズされたサプライチェーンが調達ロジックを再形成しており、一方で差し迫る炭素関連輸入税がアジアのサプライヤーに製造拠点を地域に近づけるよう圧力をかけています。

主要レポートのポイント

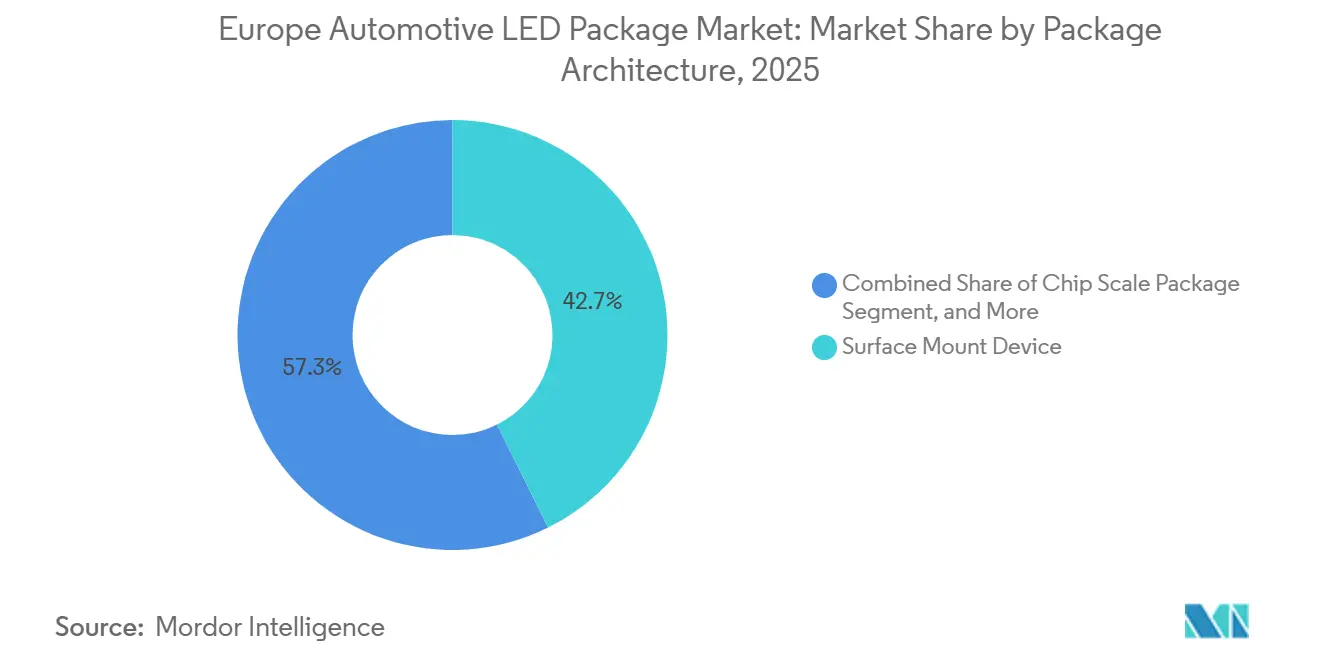

- パッケージアーキテクチャ別では、表面実装デバイスパッケージが2025年に42.67%の収益シェアを占め、チップスケールパッケージは2031年までCAGR 6.01%で拡大する見込みです。

- 電力クラス別では、1W超の高電力パッケージが2025年収益の59.68%を占め、2031年まで5.94%で成長する見込みです。

- 用途別では、外装照明が2025年需要の51.29%を占めましたが、内装照明は2031年にかけて最速のCAGR 6.11%を記録する見込みです。

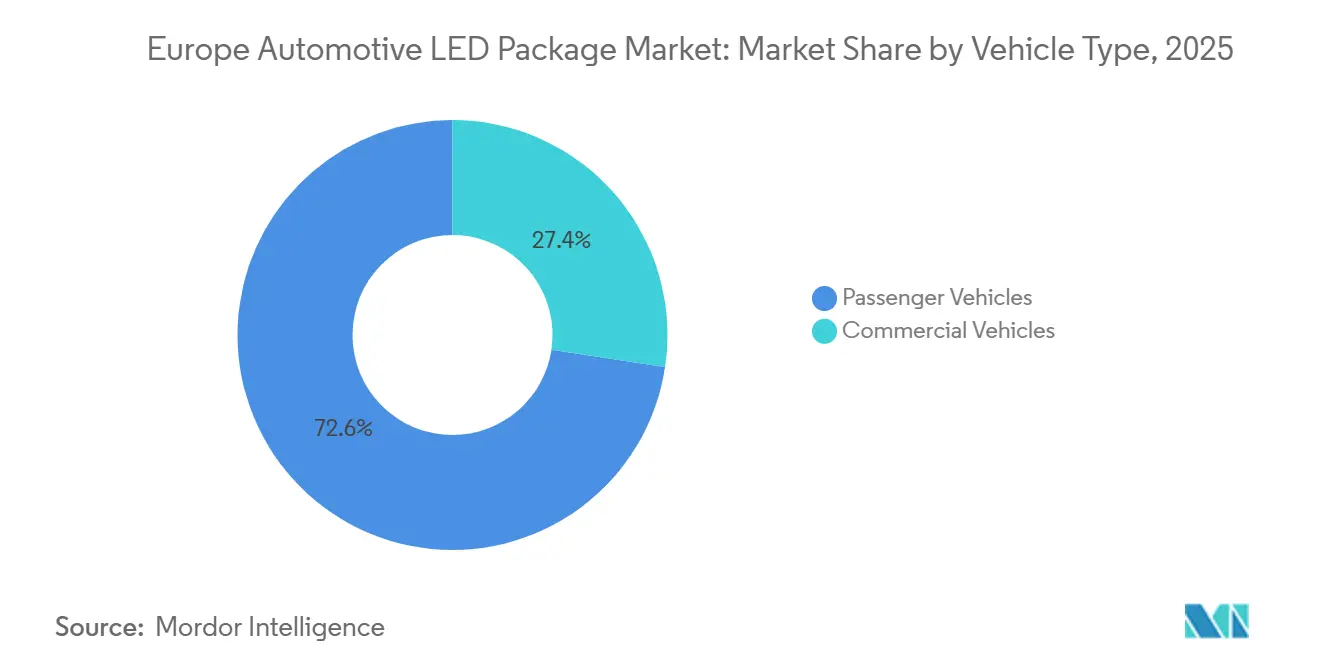

- 車両タイプ別では、乗用車が2025年の自動車用LEDパッケージ市場規模の72.63%を占め、2026年から2031年にかけてCAGR 6.16%で成長する見込みです。

- 地域別では、ドイツが2025年の自動車用LEDパッケージ市場シェアの27.44%でトップとなり、フランスは2031年まで5.91%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州自動車用LEDパッケージ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハロゲンからLEDヘッドランプへの急速な移行 | +1.2% | ドイツ、フランス、英国、欧州その他 | 中期(2~4年) |

| アダプティブフロントライティングへの需要増大 | +1.5% | ドイツ、フランス、欧州全域のプレミアムセグメント | 長期(4年以上) |

| 厳格なEU CO₂規制 | +0.9% | EU全域、特にドイツとフランス | 短期(2年以内) |

| ミニLEDおよびマイクロLEDの統合 | +0.8% | ドイツ、英国、プレミアムOEMプラットフォーム | 長期(4年以上) |

| サプライチェーンのローカライゼーションインセンティブ | +0.5% | ポーランド、チェコ共和国、スロバキア、ハンガリー | 中期(2~4年) |

| 自動車サイバーセキュリティ向けIR LED需要 | +0.4% | EU全域、UN R155コンプライアンスによる推進 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハロゲンからLEDヘッドランプへの急速な移行

2022年の国連規則37改正により、ハロゲン位置への認定LED交換バルブの法的経路が開かれました。2025年5月、ams OSRAMはECE認定H11 LED交換品を初めて出荷し、5倍のエネルギー節約と6倍の長寿命を実現しました。2028年まで段階的なロードマップが続き、ハロゲンバルブファミリー全体に対応し、欧州の2億5,200万台の乗用車フリートにわたる複数年にわたる後付け機会を開きます。同時に、ステランティスなどのOEMは、低コストと低電力でハロゲン測光を満たすコンパクトなバイLEDモジュールを発表しており、新規エントリー車両向けのコスト最適化LEDへの並行需要を示しています。パッケージサプライヤーは、熱的に堅牢な後付けフォーマットと超コンパクトなOEMソリューションの間でポートフォリオを分割する必要があり、それぞれ異なるインピーダンスとドライバーIC戦略が必要です。

アダプティブフロントライティングシステムへの需要増大

国連規則123の調和により、アダプティブドライビングビーム(ADB)の型式認定障壁が低下し、この機能が高級車からマスマーケットトリムへと移行しました。アウディの2026年Q3は25,600画素のマイクロLEDマトリックスを初搭載し、日亜化学工業の3段階ピクセル化光源ファミリーにより、OEMは新しいハウジングなしでエントリーからプレミアムADBまでスケールアップできます。インフィニオンのLITIXドライバーを統合することで、市街地走行中のアイドル電力を50%削減し、BEV効率目標を達成します。これらのアーキテクチャは、LEDエピタキシーとASICの共同設計を組み合わせるサプライヤーを優遇し、高画素モジュールにおける「勝者総取り」のダイナミクスを加速させます。

エネルギー効率の高い照明を推進する厳格なEU CO₂規制

2025年から2027年にかけてのEUフリート目標である1kmあたり93g CO₂は、OEMにすべてのワットを活用するよう促しています。NALYSESプロジェクトなどの照明再設計により、ヘッドランプ電力が26Wから10Wに削減され、ライフサイクル排出量が52%削減されました。BEVでは、10Wの負荷削減により最大2kmの航続距離が追加でき、これはマーケティングで既に宣伝されているスペックです。パッケージメーカーは、より高い発光効率、92%効率を達成する同期整流バックドライバー、および熱限界を超えることなく国連規則112の光束最小値を満たす高度な蛍光体へと移行しています。[1]国際クリーン交通委員会、「EU フリート平均CO₂性能 2025」、theicct.org

プレミアムモデルへのミニLEDおよびマイクロLEDの統合

プレミアムブランドは現在、外装照明をコミュニケーションキャンバスとして扱っています。メルセデス・ベンツのGLCコンセプトは900以上のグリルドットとリアフルードライトパネルを採用し、ポルシェは複数のラインにわたってHDマトリックスマイクロLEDを展開しました。LG InnotekのNexlide Pixelはモジュールを3mm厚に縮小し、効率を30%向上させ、グリルとバッジの統合をサポートします。1平方センチメートルあたり10W超の熱負荷により、サプライヤーはベーパーチャンバーと高熱伝導グラファイトへの移行を余儀なくされており、この能力は現在のところ垂直統合プレイヤーのみが習得しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車生産台数の変動 | -0.6% | EU全域、特にドイツと英国 | 短期(2年以内) |

| 1W超での熱管理の課題 | -0.4% | ドイツ、フランス、プレミアムOEMプラットフォーム | 中期(2~4年) |

| 特許崖とLED知的財産訴訟 | -0.3% | EU全域、ドイツとオランダに集中 | 中期(2~4年) |

| CBAM導入後の輸入関税 | -0.5% | EU全域、アジアのサプライヤーへの影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2025年以降の自動車生産台数の変動

欧州の生産台数はパンデミック前のピークを300万台下回ったままであり、2024年以降に10万人以上のサプライヤーの雇用が失われました。英国の生産台数はサイバー攻撃と関税問題により2025年に15.5%減少し、バンとトラックの登録台数はそれぞれ8.8%と6.2%減少しました。エネルギーインフレ、労働力不足、ジャストインタイムの混乱により、LEDメーカーの運転資本コストが上昇し、多様化したエンドマーケットを持たないメーカーは利益率を侵食する稼働率の低いクリーンルームで操業を余儀なくされています。

1W超の電力クラスにおける熱管理の課題

高電力LEDは、高度な熱経路が導入されない限り、10°Cごとに故障率が2倍になる接合温度を生成します。赤外線サーモグラフィーにより、ランプ光学系内の放射自己加熱がしばしば過小評価されていることが確認されています。国連規則112の安定性試験への準拠により、サプライヤーは銅埋め込み基板、ヒートパイプ、またはグラファイトシートを採用する必要があり、部品表コストが上昇します。材料科学パートナーシップを持たない中堅ベンダーは、アダプティブヘッドランプへの参入を阻む信頼性の崖に直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パッケージアーキテクチャ別:チップスケールパッケージの加速

チップスケールパッケージは2025年の自動車用LEDパッケージ市場規模において増加するシェアを占め、2031年まで従来の表面実装デバイスを上回る成長を遂げるでしょう。CSPはダイを基板に直接取り付け、熱抵抗を低減し、アダプティブビームに適した画素ピッチを実現します。サプライヤーは、各ダイが100µm未満のマイクロLEDアレイにCSPを活用し、クロストークを制限しながら25,000画素超のマトリックスをサポートします。フリップチップ変種は10,000カンデラ超のヘッドランプビームに優れた電流拡散を提供しますが、ボイドフリーボンディングが必要であり、より厳格なプロセス管理を促進します。従来のSMDパッケージはコスト重視のデイタイムランニングランプで依然として主流ですが、OEMがLEDとドライバーを単一基板に組み合わせたシステム統合ソリューションに移行するにつれて、そのシェアは侵食されています。チップオンボードはエントリーリフレクターの低コスト選択肢として残っていますが、その非交換性はEUの循環性議論と相反し、広範な採用への潜在的な逆風となっています。

2025年の自動車用LEDパッケージ市場シェアリーダーはSMDのままでしたが、CSPのCAGR 6.01%が最も急峻な軌跡を与えています。高画素アダプティブ照明、デジタルサイネージ、グリル照明はすべて、CSPの低いZ高さと熱経路から恩恵を受け、空力性能を向上させる薄いランププロファイルを可能にします。CSPダイをインフィニオンまたはNXPのドライバーASICと組み合わせるサプライヤーはシステムの粘着性を獲得し、コモディティSMDに限定されたサプライヤーは圧縮リスクにさらされます。交換可能なLEDソースに関するEUの議論は、モジュラーフォーマットへの数量回帰さえ傾かせる可能性があり、SMD、CSP、および新興のプラグインLEDエンジン規格の三つ巴の競争を生み出します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

電力クラス別:高電力パッケージがプレミアムコンテンツを支える

1W超の高電力パッケージは、国連規則112の光束閾値がヘッドランプを高輝度システムに固定するため、2025年の自動車用LEDパッケージ市場収益の約60%を占めました。[2]欧州委員会、「欧州連合官報、国連規則112改正」、eur-lex.europa.eu プレミアムADBモジュールは通常2,000ルーメンを超えるため、洗浄とレベリングが必要であり、これらの活動は多数の中電力チップよりも単一の高電力ダイによって最もよく満たされ、光学系と配線を簡素化します。中電力LEDはコーナリングとシグナルのニッチを埋めますが、強度要求は中程度であり、そのユニット数量は価格下落を相殺できません。低電力LEDはアンビエントインテリアとクラスターバックライトに不可欠ですが、ISELEDスマートRGBデバイスはドライバーを組み込むことで境界線を曖昧にし、価値を個別パッケージから半導体統合照明へとシフトさせます。

高電力の優位性は、プロジェクションヘッドランプとマイクロLEDアレイによって推進されるCAGR 5.94%で持続しますが、熱の上限は現実です。サプライヤーは接合部を125°C未満に保つためにベーパーチャンバーまたはグラファイトシートを統合しており、これは25,000時間を超えるL70寿命の要件です。1平方センチメートルあたり10W超を管理できないベンダーは次世代ヘッドランプから排除されるリスクがあります。逆に、低電力内装LEDはカスタマイズ可能なキャビンとエネルギー節約に対するBEV需要で繁栄し、アドレス可能なRGBストリップはインフォテインメントと同期するオーバーザエアテーマを可能にします。

用途別:内装照明が成長をリード

外装機能は2025年支出の51.29%を占め、ヘッドランプ、ストップライト、DRLをカバーしていますが、キャビン照明が最も急速に成長しています。電気自動車はミニマリストなダッシュボードとムードライティングを重視し、薄くて柔軟な導光板をブランドの差別化要因にしています。バレオの2026年IMSE発売は成形パネルにLEDを挿入し、部品点数を削減して三次元グラデーションを可能にします。LG InnotekのNexlide Airはモジュール厚さを半分に削減し、トリムの後ろへの取り付けを容易にします。OEMによるISELEDおよびILaSプロトコルの採用はハーネスの複雑さを低減し、ソフトウェアがダイナミックカラーシーンを呼び出せるようにします。

外装支出は安全義務とスタイリングの刷新によって支えられています。アダプティブビーム、シーケンシャルターンシグナル、アニメーションウェルカムパターンはすべて高出力LEDと精密ドライバーに依存しています。しかし、生産が減速するとランプ数量は減少しますが、内装オプションは販売不振に関わらずすべてのトリムに付属し、サプライヤーを保護します。ドライバーモニタリングとジェスチャーコントロール向けの赤外線LEDは別の需要ベクターを追加し、安全なキャビンセンサーを義務付けるUN R155サイバーセキュリティ規則によって強化されています。

車両タイプ別:乗用車が商用フリートを上回る

乗用車は2025年の自動車用LEDパッケージ市場シェアの72.63%を占め、2031年まで6.16%のCAGRで拡大する見込みで、より速いバッテリー電気自動車の普及と1台あたりの高い照明コンテンツから恩恵を受けています。バッテリー電気自動車は2025年の欧州乗用車登録台数の19%に達し、前年比4ポイント上昇し、航続距離損失を最小化するエネルギー効率の高いLEDへの注目が高まっています。アダプティブフロントライティングと没入型RGBアンビエントシステムは現在、高級車からCセグメントモデルへとカスケードし、全体的な車両生産が横ばいでもパッケージ価値を高めています。チップスケールダイをインフィニオンまたはNXPドライバーと統合するサプライヤーは、OEMがBEVマーケティング資料で強調する100µA未満の静止電流を誇っています。

商用車(バン、トラック、バス)は2025年の自動車用LEDパッケージ市場規模の残り27.37%を生み出しましたが、より弱い基本的要因に直面しています。バン登録台数は8.8%減少し、トラック登録台数は2025年に6.2%減少し、ハロゲンをLEDに交換する後付けサイクルを遅らせています。バンにおけるBEV普及率は約10%にとどまり、大型電動化は都市配送フリート以外ではニッチなままです。デンマーク、ルクセンブルク、オランダの自治体バスプログラムは電動バスのフリートシェアを10%超に押し上げ、交換可能なモジュールを備えた堅牢な高電力LEDへの小さな需要スパイクを生み出しています。それでも、欧州のトラックの平均車齢14年はハロゲンの優位性を延ばしており、近期のLED成長のほとんどは商用プラットフォームではなく乗用車から生まれています。

地域分析

ドイツは2025年に自動車用LEDパッケージ市場規模の最大シェアである27.44%を獲得し、マイクロLEDとアダプティブヘッドランプ採用を先導するプレミアムOEMのクラスターを反映しています。同国のEU生産の21%のシェアは密なサプライヤーベースとR&Dエコシステムを支えていますが、高いエネルギー価格と労働力不足が生産を制約しています。中国企業は2025年にEU販売の7%を占め、ドイツブランドにコスト面で圧力をかけており、サプライヤーは革新と持続可能性を強調しており、2026年3月に発表されたヘラの70%リサイクル可能なヘッドランププロトタイプがその例です。

フランスはステランティスの電動化ロードマップとルノーのソフトウェア中心の照明に支えられ、2031年まで最速の5.91%のCAGRを示しています。バレオの2026年1月のIMSEプログラム受注と2025年4月のレーザープロジェクションパートナーシップは、統合されたハードウェアとソフトウェアの照明ソリューションへの転換を強調しています。政府のBEVインセンティブはフランスとスペインの電気自動車登録台数を押し上げ、サプライチェーン全体でエネルギー効率の高いLEDパッケージへの需要を高めました。

英国は、JLRへのサイバー攻撃とブレグジット後の関税摩擦により2025年に生産台数が15.5%減少し、近期のLED受注を抑制しました。ポーランド、チェコ共和国、スロバキアなどの東欧諸国はローカライゼーションインセンティブを引き付けていますが、最大72時間の港湾遅延と深刻な物流人員不足に悩まされています。これらの国の低い労働コストはCBAM誘発のリショアリングを検討するアジアのLED企業を引き付けていますが、インフラのギャップがその動きを抑制しています。

欧州その他の地域では、スペイン、イタリア、北欧諸国が混在したシグナルで市場のバランスを保っています。スペインのBEV登録台数の77%急増はキャビンアンビエントソリューションへの増分需要を生み出し、イタリアの遅いEV普及はアダプティブヘッドランプ数量を抑制しました。北欧のバス電動化は交通フリート向けの堅牢なLEDモジュールを刺激しています。これらのサブ地域は総じて自動車用LEDパッケージ市場を多様化させ、サプライヤーを単一国のショックから保護しています。

競争環境

競争は中程度に分散したままです。OSRAM、日亜化学工業、Lumiledsはプレミアムヘッドランプ用LEDとドライバーICの共同設計を支配し、集合的に高電力スライスの主要シェアを保持しています。ソウル半導体、サムスン、LG Innotekなどのアジアプレイヤーは中電力とミニLEDのニッチで積極的に拡大し、しばしば国内ファブを活用してCBAM手数料を相殺しています。2024年3月、ソウル半導体は新しい統一特許裁判所の下でAmazon Services Europeを提訴し、小規模サプライヤーが対処に苦労するより訴訟的な競技場を示しました。

ティア1インテグレーターのバレオ、ヘラ、ZKWは垂直戦略を追求し、LEDエンジンを完全なランプアセンブリに組み込み、道路投影などのソフトウェア機能を収益化しています。バレオの2026年1月のIMSEプログラム受注とAppotronicsレーザーベンチャーは、インテグレーターが光学系、ヒートシンク、コードを束ねてチップを超えた価値を獲得する方法を強調しています。Lumiledsは将来の国連交換可能LEDルールを見越したモジュラーLUXEON Goシステムで対抗し、循環経済の利益に向けてポジショニングしています。

ホワイトスペースは熱統合パッケージと交換可能なLEDエンジンにあります。ヒートパイプまたはグラファイトシートをLEDと組み合わせるサプライヤーはプレミアム価格を確保します。EnnostarやRefondなどの破壊者は社内ピックアンドプレースと組み合わせたマイクロLEDエピタキシーを推進し、グリルとシグナルディスプレイで既存企業に挑戦しています。Inova SemiconductorsのISELEDエコシステムは2021年以来5億個のスマートRGBドライバーを出荷し、内装アンビエントの爆発的成長を支え、半導体企業に照明アーキテクチャにおけるより強い発言権を与えています。[3]Inova Semiconductors、「ISELEDエコシステム出荷台数」、dvn-munich.com

欧州自動車用LEDパッケージ産業リーダー

ams OSRAM AG

Nichia Corporation

Lumileds Holding B.V.

Seoul Semiconductor Co., Ltd.

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:アウディはQ3にマイクロLEDデジタルマトリックスヘッドライトを搭載し、コンパクトセグメントに25,600画素のアダプティブプロジェクションを導入しました。

- 2026年1月:バレオはプレミアム自動車メーカー向けにTactoTek IMSE技術を使用した大量生産内装照明プログラムを受注しました。

- 2025年7月:LG Innotekはアエバと提携し、モビリティ用途向けに超薄型4D FMCW LiDARモジュールを供給するために5,000万米ドルを投資することを約束しました。

- 2025年5月:ams OSRAMは初のECE認定H11 LED後付けバルブを発表し、2028年まで残りのハロゲンポートフォリオに向けた段階的なロードマップを示しました。

欧州自動車用LEDパッケージ市場レポートの範囲

欧州自動車用LEDパッケージ市場は、車両における先進照明技術の採用増加により著しい成長を遂げています。エネルギー効率の高い照明ソリューションへの需要増加、LED技術の進歩、車両照明基準に関する厳格な政府規制などの要因が市場を牽引しています。車両の美観と安全性の向上への注目の高まりが市場拡大をさらに促進しています。

欧州自動車用LEDパッケージ市場レポートは、パッケージアーキテクチャ(SMD、CSP、フリップチップLEDパッケージ、COB)、電力クラス(低電力0.5W未満、中電力0.5~1W、高電力1W超)、用途(外装照明、内装照明、センシング・IR用途、その他用途)、車両タイプ(乗用車、商用車)、および地域(英国、ドイツ、フランス、欧州その他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| SMD(表面実装デバイス) |

| CSP(チップスケールパッケージ) |

| フリップチップLEDパッケージ |

| COB(チップオンボード) |

| 低電力(0.5W未満) |

| 中電力(0.5~1W) |

| 高電力(1W超) |

| 外装照明 |

| 内装照明 |

| センシング・IR用途 |

| その他用途(シグナリング、軽微) |

| 乗用車 |

| 商用車 |

| 英国 |

| ドイツ |

| フランス |

| 欧州その他 |

| パッケージアーキテクチャ別 | SMD(表面実装デバイス) |

| CSP(チップスケールパッケージ) | |

| フリップチップLEDパッケージ | |

| COB(チップオンボード) | |

| 電力クラス別 | 低電力(0.5W未満) |

| 中電力(0.5~1W) | |

| 高電力(1W超) | |

| 用途別 | 外装照明 |

| 内装照明 | |

| センシング・IR用途 | |

| その他用途(シグナリング、軽微) | |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| 欧州その他 |

レポートで回答される主要な質問

2031年までにBEV1台あたりの照明コンテンツはどの程度になるか?

アダプティブフロントライティングと没入型キャビンアンビエントソリューションの採用増加により、OEMがソフトウェア定義照明機能へと移行するにつれて、車両1台あたりのLEDパッケージコンテンツは2025年水準を大幅に上回る見込みです。

欧州で最も急速に普及しているLEDパッケージアーキテクチャはどれか?

チップスケールパッケージは、低い熱抵抗と高画素アダプティブビームに適したコンパクトなフットプリントにより、最も急峻な成長を示しています。

高電力ヘッドランプ用LEDの最大の障壁は何か?

1W超の電力クラスにおける接合温度の管理は依然として重要であり、10°Cの上昇ごとに故障率が2倍になり、国連規則112への適合が危うくなる可能性があります。

フランスがこのセグメントで最も成長の速い市場である理由は何か?

政府インセンティブ、ステランティスの電動化、バレオの統合照明プログラムにより、フランスは2031年まで5.91%のCAGR見通しを持っています。

EUの炭素国境調整メカニズムはサプライヤーにどのような影響を与えるか?

CBAMは輸入材料に組み込み炭素証明書を課し、アジアのLEDパッケージメーカーの陸揚げコストを増加させ、地域生産へのシフトを促進します。

交換可能なLEDソースの議論から最も恩恵を受ける企業はどこか?

Lumiledsおよびモジュラーなエンジンを推進するその他の企業は、国連規則がフィールドサービス可能な照明カテゴリーを正式化した場合に利益を得る立場にあります。

欧州自動車用LEDパッケージ市場の現在の規模はどのくらいか?

2026年に4億4,000万米ドルと評価されており、CAGR 5.58%で2031年までに5億8,000万米ドルに達する見込みです。

最終更新日: