Tamaño y Participación del Mercado de Paquetes LED Automotrices en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

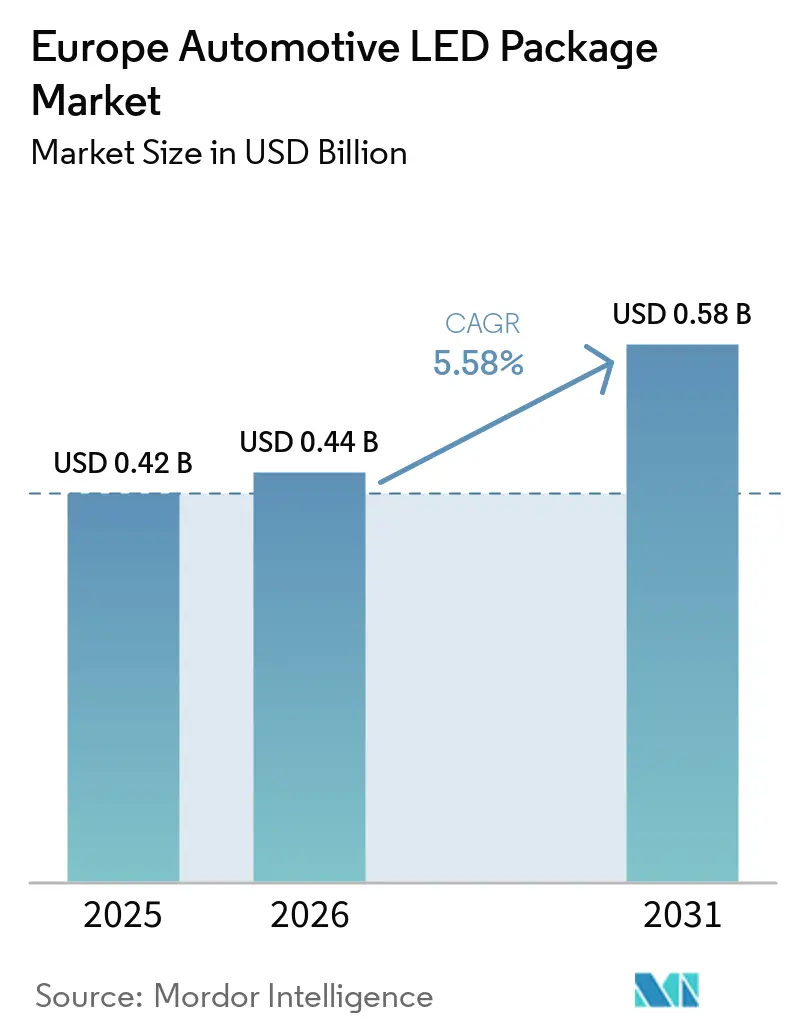

| Tamaño del mercado en el año base (2025) | 0.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paquetes LED Automotrices en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de paquetes LED automotrices aumente de USD 0,42 mil millones en 2025 a USD 0,44 mil millones en 2026 y alcance USD 0,58 mil millones en 2031, creciendo a una CAGR del 5,58% durante 2026-2031. Un ciclo maduro de sustitución de halógenos por LED limita ahora el crecimiento en unidades, por lo que la creación de valor depende de sistemas adaptativos de alto número de píxeles, innovaciones en iluminación ambiental interior y presiones regulatorias en favor de la eficiencia energética. La producción europea de automóviles de pasajeros apenas aumentó un 1,4% en 2025, lo que confirma que el volumen por sí solo no acelerará la demanda; en cambio, el contenido de iluminación premium por vehículo está aumentando a medida que los fabricantes de equipos originales adoptan paquetes de escala de chip, matrices de micro-LED e integración de circuitos integrados controladores. Las marcas premium alemanas continúan impulsando la adopción temprana de tecnología, mientras que Francia muestra el mayor impulso de crecimiento gracias a los incentivos que impulsaron las matriculaciones de vehículos eléctricos de batería y estimularon nuevos programas de iluminación adaptativa. Los avances térmicos, las arquitecturas definidas por software y las cadenas de suministro localizadas en Europa del Este están reformulando la lógica de aprovisionamiento, mientras que las inminentes tarifas de importación relacionadas con el carbono presionan a los proveedores asiáticos para trasladar la fabricación más cerca de la región.

Conclusiones Clave del Informe

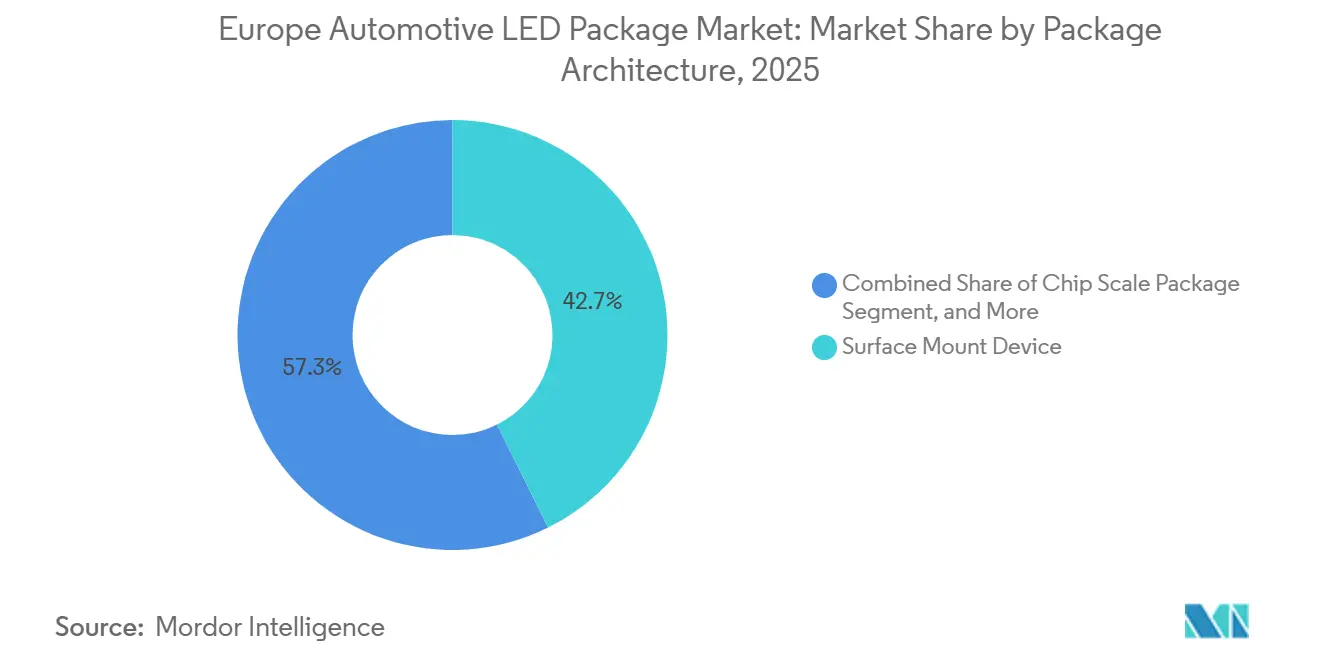

- Por arquitectura de paquete, los paquetes de dispositivos de montaje superficial representaron el 42,67% de la participación en ingresos en 2025; se prevé que los paquetes de escala de chip se expandan a una CAGR del 6,01% hasta 2031.

- Por clase de potencia, los paquetes de alta potencia superiores a 1 W captaron el 59,68% de los ingresos de 2025 y crecerán al 5,94% hasta 2031.

- Por aplicación, la iluminación exterior representó el 51,29% de la demanda de 2025, aunque se espera que la iluminación interior registre la CAGR más rápida del 6,11% hasta 2031.

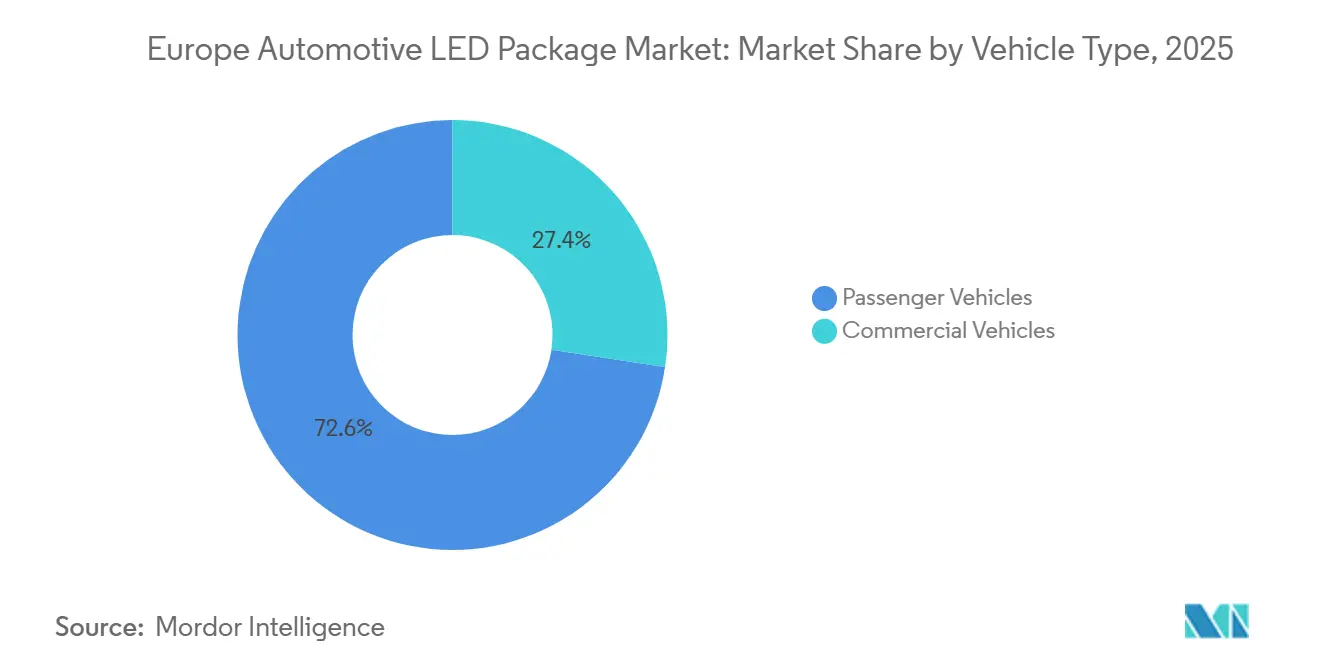

- Por tipo de vehículo, los vehículos de pasajeros representaron el 72,63% del tamaño del mercado de paquetes LED automotrices en 2025 y se prevé que avancen a una CAGR del 6,16% durante 2026-2031.

- Por geografía, Alemania lideró con el 27,44% de la participación del mercado de paquetes LED automotrices en 2025, mientras que se proyecta que Francia avance a una CAGR del 5,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Paquetes LED Automotrices en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Transición de Faros Halógenos a LED | +1.2% | Alemania, Francia, Reino Unido, Resto de Europa | Mediano plazo (2–4 años) |

| Creciente Demanda de Iluminación Delantera Adaptativa | +1.5% | Alemania, Francia, segmentos premium en toda Europa | Largo plazo (≥ 4 años) |

| Estrictas Regulaciones de CO₂ de la UE | +0.9% | En toda la UE, con mayor intensidad en Alemania y Francia | Corto plazo (≤ 2 años) |

| Integración de Mini-LED y Micro-LED | +0.8% | Alemania, Reino Unido, plataformas OEM premium | Largo plazo (≥ 4 años) |

| Incentivos para la Localización de la Cadena de Suministro | +0.5% | Polonia, República Checa, Eslovaquia, Hungría | Mediano plazo (2–4 años) |

| Demanda de LED de Infrarrojos para Ciberseguridad Automotriz | +0.4% | En toda la UE, impulsada por el cumplimiento del Reglamento ONU R155 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Transición de Faros Halógenos a LED

Las enmiendas al Reglamento ONU 37 en 2022 despejaron el camino legal para las bombillas LED de reemplazo certificadas en posiciones de halógeno. En mayo de 2025, ams OSRAM envió los primeros reemplazos LED H11 aprobados por la ECE, prometiendo un ahorro de energía cinco veces mayor y una vida útil seis veces más larga. Una hoja de ruta por fases se extiende hasta 2028 para abordar toda la familia de bombillas halógenas, abriendo una oportunidad de reemplazo de varios años en la flota europea de 252 millones de vehículos de pasajeros. Al mismo tiempo, fabricantes de equipos originales como Stellantis han presentado módulos Bi-LED compactos que cumplen con la fotometría halógena a menor costo y potencia, lo que señala una demanda paralela de LED optimizados en costos para nuevos vehículos de entrada. Por lo tanto, los proveedores de paquetes deben dividir sus carteras entre formatos de reemplazo térmicamente robustos y soluciones OEM ultracompactas, cada una de las cuales requiere diferentes estrategias de impedancia y circuitos integrados controladores.

Creciente Demanda de Sistemas de Iluminación Delantera Adaptativa

La armonización del Reglamento ONU 123 redujo las barreras de homologación para el haz de conducción adaptativo, desplazando la función de los acabados de lujo al mercado masivo. El Q3 2026 de Audi debuta con una matriz de micro-LED de 25.600 píxeles, mientras que la familia de Fuente de Luz Pixelada de tres niveles de Nichia permite a los fabricantes de equipos originales escalar desde la entrada hasta el haz de conducción adaptativo premium sin nuevas carcasas. Los controladores LITIX de Infineon integrados reducen la potencia en reposo un 50% durante los ciclos urbanos, cumpliendo los objetivos de eficiencia de los vehículos eléctricos de batería. Estas arquitecturas favorecen a los proveedores que combinan la epitaxia LED con el codiseño de circuitos integrados de aplicación específica, acelerando una dinámica de "el ganador se lleva casi todo" en los módulos de alto número de píxeles.

Estrictas Regulaciones de CO₂ de la UE que Impulsan la Iluminación de Alta Eficiencia Energética

El objetivo de flota de la UE de 93 g de CO₂ por km para 2025-2027 empuja a los fabricantes de equipos originales a aprovechar cada vatio. Los rediseños de iluminación, como el proyecto NALYSES, redujeron la potencia de los faros de 26 W a 10 W y recortaron las emisiones del ciclo de vida en un 52%. En los vehículos eléctricos de batería, una reducción de carga de 10 W puede añadir hasta 2 km de autonomía, una especificación que ya se promociona en marketing. Los fabricantes de paquetes están migrando hacia una mayor eficacia luminosa, controladores de reductor síncronos que alcanzan el 92% de eficiencia y fósforos avanzados que satisfacen los mínimos de flujo del Reglamento ONU 112 sin superar los límites térmicos.[1]Consejo Internacional sobre Transporte Limpio, "Rendimiento Promedio de CO₂ de la Flota de la UE 2025," theicct.org

Integración de Mini-LED y Micro-LED en Modelos Premium

Las marcas premium tratan ahora la iluminación exterior como un lienzo de comunicación. El concepto GLC de Mercedes-Benz empleó más de 900 puntos en la parrilla más paneles de luz fluida traseros, mientras que Porsche incorporó micro-LED de matriz HD en múltiples líneas. El Nexlide Pixel de LG Innotek reduce los módulos a 3 mm de grosor, aumenta la eficiencia un 30% y admite la integración en parrilla e insignias. La carga térmica de más de 10 W por centímetro cuadrado empuja a los proveedores hacia cámaras de vapor y grafito de alta conductividad, una capacidad que actualmente solo dominan los actores integrados verticalmente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Volúmenes de Producción Automotriz | -0.6% | En toda la UE, aguda en Alemania y el Reino Unido | Corto plazo (≤ 2 años) |

| Desafíos de Gestión Térmica a más de 1 W | -0.4% | Alemania, Francia, plataformas OEM premium | Mediano plazo (2–4 años) |

| Acantilados de Patentes y Litigios de Propiedad Intelectual sobre LED | -0.3% | En toda la UE, con foco en Alemania y los Países Bajos | Mediano plazo (2–4 años) |

| Aranceles de Importación tras la Implementación del CBAM | -0.5% | En toda la UE, con impacto en proveedores asiáticos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Volúmenes de Producción Automotriz tras 2025

La producción europea sigue siendo 3 millones de unidades inferior a los picos previos a la pandemia, con más de 100.000 empleos de proveedores perdidos desde 2024. La producción del Reino Unido cayó un 15,5% en 2025 en medio de ciberataques y problemas arancelarios, y las matriculaciones de furgonetas y camiones descendieron un 8,8% y un 6,2% respectivamente. La inflación energética, la escasez de mano de obra y las interrupciones en la producción ajustada elevan los costos de capital de trabajo para los fabricantes de LED, obligando a quienes no tienen mercados finales diversificados a operar salas blancas infrautilizadas que erosionan los márgenes.

Desafíos de Gestión Térmica en Clases de Potencia Superiores a 1 W

Los LED de alta potencia generan temperaturas de unión que duplican las tasas de fallo cada 10 °C a menos que se implementen rutas de disipación de calor avanzadas. La termografía infrarroja confirma que el autoCalentamiento radiativo dentro de la óptica de la lámpara suele estar subestimado en los modelos. El cumplimiento de las pruebas de estabilidad del Reglamento ONU 112 obliga a los proveedores a adoptar placas con cobre embebido, tubos de calor o láminas de grafito, lo que eleva los costos de la lista de materiales. Los proveedores de nivel medio que carecen de asociaciones en ciencias de materiales se enfrentan a acantilados de fiabilidad que bloquean la entrada en los faros adaptativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura de Paquete: Los Paquetes de Escala de Chip se Aceleran

Los paquetes de escala de chip representaron una porción creciente del tamaño del mercado de paquetes LED automotrices en 2025 y superarán en crecimiento a los dispositivos de montaje superficial heredados hasta 2031. El CSP conecta el dado directamente al sustrato, reduciendo la resistencia térmica y habilitando pasos de píxeles adecuados para haces adaptativos. Los proveedores aprovechan el CSP en matrices de micro-LED donde cada dado es inferior a 100 µm, limitando la diafonía mientras se admiten matrices de más de 25.000 píxeles. Las variantes de chip invertido ofrecen una distribución de corriente superior para haces de faros de más de 10.000 candelas, pero exigen una unión sin vacíos, lo que impulsa controles de proceso más estrictos. Los paquetes SMD tradicionales siguen dominando las luces de circulación diurna sensibles al costo, pero su participación se erosiona a medida que los fabricantes de equipos originales pivotan hacia soluciones integradas en el sistema que combinan LED y controladores en una sola placa. El chip en placa sigue siendo la opción de bajo costo para los reflectores de entrada, aunque su no reemplazabilidad entra en conflicto con los debates de circularidad de la UE, un posible viento en contra para su adopción generalizada.

El líder en participación del mercado de paquetes LED automotrices en 2025 siguió siendo el SMD, aunque la CAGR del 6,01% del CSP le otorga la trayectoria más pronunciada. La iluminación adaptativa de alto número de píxeles, la señalización digital y la iluminación de parrilla se benefician del menor perfil Z y la ruta térmica del CSP, lo que permite perfiles de lámpara más delgados que mejoran la aerodinámica. Los proveedores que agrupan dados CSP con circuitos integrados de aplicación específica de Infineon o NXP ganan adherencia al sistema, mientras que los limitados al SMD de consumo masivo corren el riesgo de compresión. Los debates de la UE en torno a las fuentes LED reemplazables podrían incluso inclinar el volumen de vuelta hacia los formatos modulares, creando una competencia a tres bandas entre SMD, CSP y los estándares emergentes de motor LED enchufable.

Por Clase de Potencia: Los Paquetes de Alta Potencia Anclan el Contenido Premium

Los paquetes de alta potencia superiores a 1 W contribuyeron con casi el 60% de los ingresos del mercado de paquetes LED automotrices en 2025, ya que los umbrales de flujo del Reglamento ONU 112 bloquean los faros en sistemas de alta luminosidad.[2]Comisión Europea, "Diario Oficial de la Unión Europea, Enmiendas al Reglamento ONU 112," eur-lex.europa.eu Los módulos de haz de conducción adaptativo premium superan rutinariamente los 2.000 lúmenes y, por lo tanto, requieren limpieza y nivelación, actividades que se satisfacen mejor con dados únicos de alta potencia en lugar de muchos chips de potencia media, lo que simplifica la óptica y el cableado. Los LED de potencia media cubren los nichos de giro y señalización donde las demandas de intensidad son moderadas, pero sus volúmenes unitarios no pueden compensar la caída de precios. Los LED de baja potencia siguen siendo vitales para los ambientes interiores y la retroiluminación de cuadros de instrumentos; sin embargo, los dispositivos RGB inteligentes ISELED difuminan la línea al integrar controladores, lo que desplaza el valor de los paquetes discretos a las luces integradas en semiconductores.

El dominio de la alta potencia persistirá, con una CAGR del 5,94% impulsada por los faros de proyección y las matrices de micro-LED, aunque los techos térmicos son reales. Los proveedores integran cámaras de vapor o láminas de grafito para mantener las uniones por debajo de 125 °C, un requisito para una vida útil L70 superior a 25.000 horas. Los proveedores incapaces de gestionar más de 10 W por centímetro cuadrado corren el riesgo de quedar excluidos de los faros de próxima generación. Por el contrario, los LED interiores de baja potencia prosperan gracias a la demanda de los vehículos eléctricos de batería de habitáculos personalizables y ahorro de energía, con tiras RGB direccionables que permiten temas por actualización inalámbrica que se sincronizan con el sistema de infoentretenimiento.

Por Aplicación: La Iluminación Interior Lidera el Crecimiento

Las funciones exteriores representaron el 51,29% del gasto de 2025, cubriendo faros, luces de freno y luces de circulación diurna, aunque la iluminación de cabina es la que crece más rápido. Los vehículos eléctricos enfatizan los tableros minimalistas y la iluminación de ambiente, convirtiendo las guías de luz delgadas y flexibles en un diferenciador de marca. El lanzamiento del IMSE de Valeo en 2026 inserta LED en paneles moldeados, reduciendo el número de piezas y habilitando gradientes tridimensionales. El Nexlide Air de LG Innotek reduce el grosor del módulo a la mitad, facilitando el ajuste detrás del revestimiento. La adopción por parte de los fabricantes de equipos originales de los protocolos ISELED e ILaS reduce la complejidad del arnés, permitiendo que el software invoque escenas de color dinámicas.

El gasto exterior sigue anclado por los mandatos de seguridad y las actualizaciones de estilo. Los haces adaptativos, las señales de giro secuenciales y los patrones de bienvenida animados dependen de LED de alta salida y controladores precisos. Sin embargo, los volúmenes de lámparas caen cuando la producción se ralentiza, mientras que las opciones interiores se incorporan a todos los acabados independientemente de la caída de ventas, amortiguando a los proveedores. Los LED infrarrojos para la monitorización del conductor y el control por gestos añaden otro vector de demanda, reforzado por las normas de ciberseguridad del Reglamento ONU R155 que exigen sensores de cabina seguros.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Superan a las Flotas Comerciales

Los vehículos de pasajeros representaron el 72,63% de la participación del mercado de paquetes LED automotrices en 2025 y se proyecta que se expandan a una CAGR del 6,16% hasta 2031, beneficiándose de una adopción más rápida de vehículos eléctricos de batería y un mayor contenido de iluminación por unidad. Los vehículos eléctricos de batería alcanzaron el 19% de las matriculaciones de automóviles de pasajeros europeos en 2025, cuatro puntos por encima del año anterior, intensificando el enfoque en LED de alta eficiencia energética que minimizan la pérdida de autonomía. Los sistemas de iluminación delantera adaptativa y los sistemas ambientales RGB inmersivos ahora se extienden desde los modelos de lujo hasta los del segmento C, elevando el valor del paquete incluso cuando la producción total de vehículos es plana. Los proveedores que integran dados de escala de chip con controladores de Infineon o NXP destacan corrientes en reposo inferiores a 100 µA, una métrica que los fabricantes de equipos originales resaltan en los materiales de marketing de vehículos eléctricos de batería.

Los vehículos comerciales —furgonetas, camiones y autobuses— generaron el 27,37% restante del tamaño del mercado de paquetes LED automotrices en 2025, pero se enfrentan a fundamentos más débiles. Las matriculaciones de furgonetas cayeron un 8,8% y las de camiones disminuyeron un 6,2% en 2025, retrasando los ciclos de reemplazo que de otro modo sustituirían los halógenos por LED. La penetración de vehículos eléctricos de batería en furgonetas se sitúa en torno al 10%, y la electrificación de vehículos pesados sigue siendo un nicho fuera de las flotas de reparto urbano. Los programas municipales de autobuses en Dinamarca, Luxemburgo y los Países Bajos han impulsado la cuota de flota de autobuses eléctricos por encima del 10%, creando pequeños picos en la demanda de LED de alta potencia robustificados con módulos reemplazables. No obstante, la edad media del camión europeo de 14 años prolonga el dominio del halógeno, por lo que la mayor parte del crecimiento a corto plazo de los LED proviene de los automóviles de pasajeros en lugar de las plataformas comerciales.

Análisis Geográfico

Alemania capturó la mayor participación del tamaño del mercado de paquetes LED automotrices con el 27,44% en 2025, lo que refleja su concentración de fabricantes de equipos originales premium que lideran la adopción de micro-LED y faros adaptativos. La participación del 21% del país en la producción de la UE sustenta una densa base de proveedores y un ecosistema de investigación y desarrollo, aunque los altos precios de la energía y las brechas de mano de obra limitan la producción. Los participantes chinos mantuvieron el 7% de las ventas en la UE en 2025, presionando a las marcas alemanas en costos, por lo que los proveedores enfatizan la innovación y la sostenibilidad, ejemplificado por los prototipos de faros reciclables al 70% de Hella presentados en marzo de 2026.

Francia muestra la CAGR más rápida del 5,91% hasta 2031, impulsada por las hojas de ruta de electrificación de Stellantis y la iluminación centrada en software de Renault. La victoria del IMSE de Valeo en enero de 2026 más su asociación de proyección láser de abril de 2025 subrayan un giro hacia soluciones de iluminación integradas de hardware y software. Los incentivos gubernamentales para vehículos eléctricos de batería impulsaron las matriculaciones eléctricas francesas y españolas, aumentando la demanda de paquetes LED de alta eficiencia energética a lo largo de la cadena de suministro.

El Reino Unido experimentó una caída de producción del 15,5% en 2025 tras las interrupciones cibernéticas en JLR y la fricción arancelaria posterior al Brexit, lo que amortiguó los pedidos de LED a corto plazo. Las naciones de Europa del Este como Polonia, República Checa y Eslovaquia atraen incentivos de localización, pero luchan contra retrasos portuarios de hasta 72 horas y agudas escaseces de personal logístico. Sus menores costos laborales atraen a empresas asiáticas de LED que consideran la relocalización inducida por el CBAM, aunque las brechas de infraestructura moderan esos movimientos.

En el resto de Europa, España, Italia y los países nórdicos equilibran el mercado con señales mixtas. El aumento del 77% en las matriculaciones de vehículos eléctricos de batería en España creó una demanda incremental de soluciones ambientales de cabina, mientras que la adopción más lenta de vehículos eléctricos en Italia frenó los volúmenes de faros adaptativos. La electrificación de autobuses nórdicos estimula módulos LED robustificados para flotas de tránsito. En conjunto, estas subregiones mantienen el mercado de paquetes LED automotrices diversificado y protegen a los proveedores de cualquier impacto en un solo país.

Panorama Competitivo

La competencia sigue siendo moderadamente fragmentada. OSRAM, Nichia y Lumileds dominan los LED de faros premium y los codiseños de circuitos integrados controladores, manteniendo colectivamente una porción dominante de alta potencia. Los actores asiáticos como Seoul Semiconductor, Samsung y LG Innotek se expanden agresivamente en los nichos de potencia media y mini-LED, aprovechando a menudo las fábricas nacionales para compensar las tarifas del CBAM. En marzo de 2024, Seoul Semiconductor demandó a Amazon Services Europe ante el nuevo Tribunal Unificado de Patentes, lo que señala un ámbito más litigioso que los proveedores más pequeños tienen dificultades para navegar.

Los integradores de primer nivel Valeo, Hella y ZKW persiguen estrategias verticales, integrando motores LED en conjuntos de lámparas completos y monetizando características de software como las proyecciones en carretera. La victoria del programa IMSE de Valeo en enero de 2026 y su empresa conjunta de láser con Appotronics destacan cómo los integradores agrupan óptica, disipadores de calor y código para capturar valor más allá de los chips. Lumileds contrarresta con sistemas LUXEON Go modulares que anticipan las futuras normas de LED reemplazables de la ONU, posicionándose para ganancias en la economía circular.

El espacio en blanco reside en los paquetes integrados térmicamente y los motores LED reemplazables. Los proveedores que combinan tubos de calor o láminas de grafito con LED aseguran precios premium. Los disruptores como Ennostar y Refond impulsan la epitaxia de micro-LED combinada con montaje y colocación internos, desafiando a los titulares en pantallas de parrilla y señalización. El ecosistema ISELED de Inova Semiconductors ha enviado 500 millones de controladores RGB inteligentes desde 2021, sustentando la explosión del ambiente interior y dando a las empresas de semiconductores una voz más fuerte en la arquitectura de iluminación.[3]Inova Semiconductors, "Envíos del Ecosistema ISELED," dvn-munich.com

Líderes de la Industria de Paquetes LED Automotrices en Europa

ams OSRAM AG

Nichia Corporation

Lumileds Holding B.V.

Seoul Semiconductor Co., Ltd.

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Audi lanzó faros de matriz digital de micro-LED en el Q3, llevando la proyección adaptativa de 25.600 píxeles al segmento compacto.

- Enero de 2026: Valeo aseguró un programa de iluminación interior de alto volumen utilizando la tecnología IMSE de TactoTek para un fabricante de automóviles premium.

- Julio de 2025: LG Innotek se asoció con Aeva, comprometiendo USD 50 millones para suministrar módulos LiDAR FMCW 4D ultradelgados para aplicaciones de movilidad.

- Mayo de 2025: ams OSRAM introdujo la primera bombilla LED de reemplazo H11 aprobada por la ECE, con una hoja de ruta por etapas para el resto de la cartera de halógenos hasta 2028.

Alcance del Informe del Mercado de Paquetes LED Automotrices en Europa

El Mercado de Paquetes LED Automotrices en Europa está experimentando un crecimiento significativo debido a la creciente adopción de tecnologías de iluminación avanzadas en los vehículos. Factores como la creciente demanda de soluciones de iluminación de alta eficiencia energética, los avances en la tecnología LED y las estrictas regulaciones gubernamentales sobre los estándares de iluminación de vehículos están impulsando el mercado. El creciente enfoque en mejorar la estética y la seguridad de los vehículos impulsa aún más la expansión del mercado.

El Informe del Mercado de Paquetes LED Automotrices en Europa está Segmentado por Arquitectura de Paquete (SMD, CSP, Paquetes LED de Chip Invertido, COB), Clase de Potencia (Baja Potencia menos de 0,5 W, Potencia Media 0,5-1 W, Alta Potencia más de 1 W), Aplicación (Iluminación Exterior, Iluminación Interior, Aplicaciones de Detección/Infrarrojos, Otras Aplicaciones), Tipo de Vehículo (Vehículos de Pasajeros, Vehículos Comerciales) y Geografía (Reino Unido, Alemania, Francia, Resto de Europa). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| SMD (Dispositivo de Montaje Superficial) |

| CSP (Paquete de Escala de Chip) |

| Paquetes LED de Chip Invertido |

| COB (Chip en Placa) |

| Baja Potencia (menos de 0,5 W) |

| Potencia Media (0,5–1 W) |

| Alta Potencia (más de 1 W) |

| Iluminación Exterior |

| Iluminación Interior |

| Aplicaciones de Detección / Infrarrojos |

| Otras Aplicaciones (Señalización, menor) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Reino Unido |

| Alemania |

| Francia |

| Resto de Europa |

| Por Arquitectura de Paquete | SMD (Dispositivo de Montaje Superficial) |

| CSP (Paquete de Escala de Chip) | |

| Paquetes LED de Chip Invertido | |

| COB (Chip en Placa) | |

| Por Clase de Potencia | Baja Potencia (menos de 0,5 W) |

| Potencia Media (0,5–1 W) | |

| Alta Potencia (más de 1 W) | |

| Por Aplicación | Iluminación Exterior |

| Iluminación Interior | |

| Aplicaciones de Detección / Infrarrojos | |

| Otras Aplicaciones (Señalización, menor) | |

| Por Tipo de Vehículo | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será el contenido de iluminación por vehículo eléctrico de batería en 2031?

Se prevé que la creciente adopción de iluminación delantera adaptativa y soluciones inmersivas de ambiente de cabina eleve el contenido de paquetes LED por vehículo muy por encima de los niveles de 2025, a medida que los fabricantes de equipos originales avanzan hacia características de iluminación definidas por software.

¿Qué arquitectura de paquete LED está ganando terreno más rápidamente en Europa?

Los paquetes de escala de chip muestran el crecimiento más pronunciado gracias a su baja resistencia térmica y sus perfiles compactos que se adaptan a los haces adaptativos de alto número de píxeles.

¿Cuál es el mayor obstáculo para los LED de faros de alta potencia?

La gestión de las temperaturas de unión en la clase de potencia superior a 1 W sigue siendo crítica porque cada aumento de 10 °C puede duplicar las tasas de fallo y comprometer el cumplimiento del Reglamento ONU 112.

¿Por qué Francia es el mercado de más rápido crecimiento en este segmento?

Los incentivos gubernamentales, la electrificación de Stellantis y los programas de iluminación integrada de Valeo otorgan a Francia una perspectiva de CAGR del 5,91% hasta 2031.

¿Cómo afecta el Mecanismo de Ajuste en Frontera por Carbono de la UE a los proveedores?

El CBAM impone certificados de carbono incorporado a los materiales importados, aumentando los costos de desembarque para los fabricantes asiáticos de paquetes LED y fomentando los cambios hacia la producción regional.

¿Qué empresas se benefician más de los debates sobre fuentes LED reemplazables?

Lumileds y otras empresas que promueven motores LED modulares están en posición de ganar si las regulaciones de la ONU formalizan las categorías de iluminación reparables en campo.

¿Cuál es el tamaño actual del mercado de paquetes LED automotrices en Europa?

Está valorado en USD 0,44 mil millones en 2026 y se proyecta que alcance USD 0,58 mil millones en 2031 a una CAGR del 5,58%.

Última actualización de la página el: