Taille et part du marché européen des boîtiers LED automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

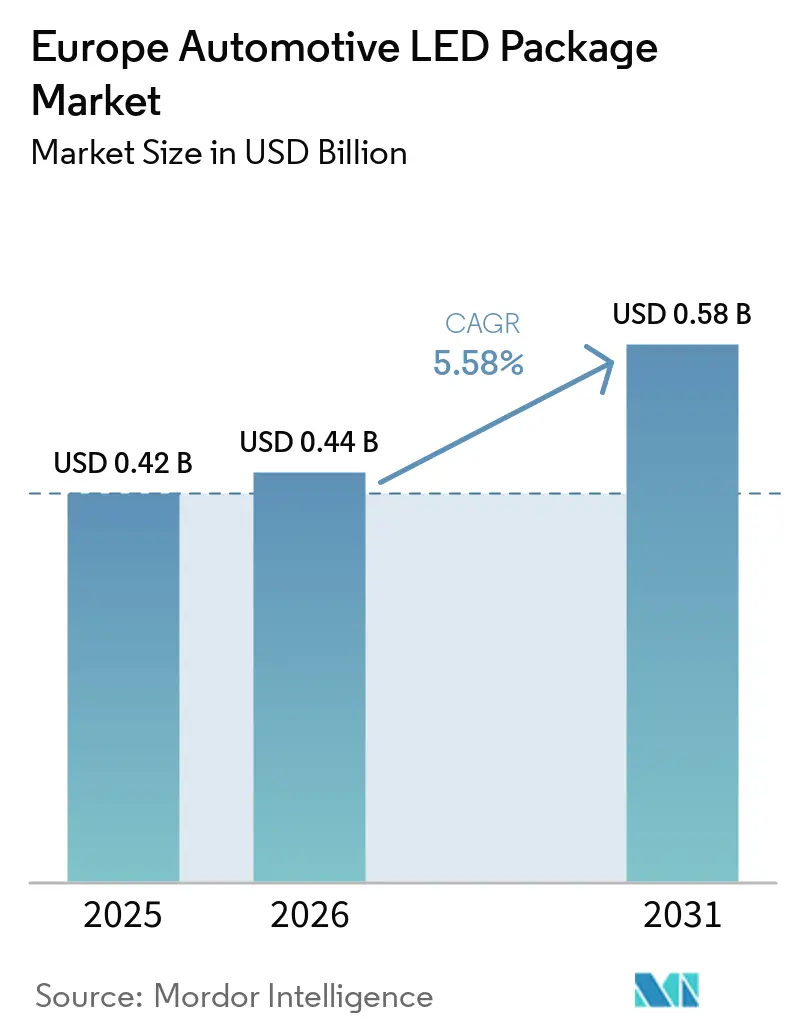

| Taille du marché de l'année de base (2025) | 0.42 Milliards de dollars |

| Taille du Marché (2026) | 0.44 Milliards de dollars |

| Taille du Marché (2031) | 0.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des boîtiers LED automobiles par Mordor Intelligence

La taille du marché des boîtiers LED automobiles devrait passer de 0,42 milliard USD en 2025 à 0,44 milliard USD en 2026 et atteindre 0,58 milliard USD d'ici 2031, avec un TCAC de 5,58 % sur la période 2026-2031. Un cycle de remplacement halogène-LED désormais mature limite la croissance en volume, de sorte que la création de valeur repose sur les systèmes adaptatifs à haute densité de pixels, les innovations d'ambiance intérieure et les incitations réglementaires en faveur de l'efficacité énergétique. La production européenne de voitures particulières n'a progressé que de 1,4 % en 2025, confirmant que le volume seul n'accélérera pas la demande ; en revanche, le contenu d'éclairage premium par véhicule augmente à mesure que les équipementiers adoptent les boîtiers à l'échelle de la puce, les réseaux de micro-LED et l'intégration des circuits intégrés de pilotage. Les marques premium allemandes continuent de stimuler l'adoption précoce des technologies, tandis que la France affiche le dynamisme de croissance le plus fort grâce à des incitations qui ont dopé les immatriculations de véhicules électriques à batterie (VEB) et stimulé de nouveaux programmes d'éclairage adaptatif. Les avancées thermiques, les architectures définies par logiciel et les chaînes d'approvisionnement localisées en Europe de l'Est reconfigurent la logique d'approvisionnement, tandis que les droits d'importation liés au carbone imminents poussent les fournisseurs asiatiques à rapprocher leur fabrication de la région.

Principaux enseignements du rapport

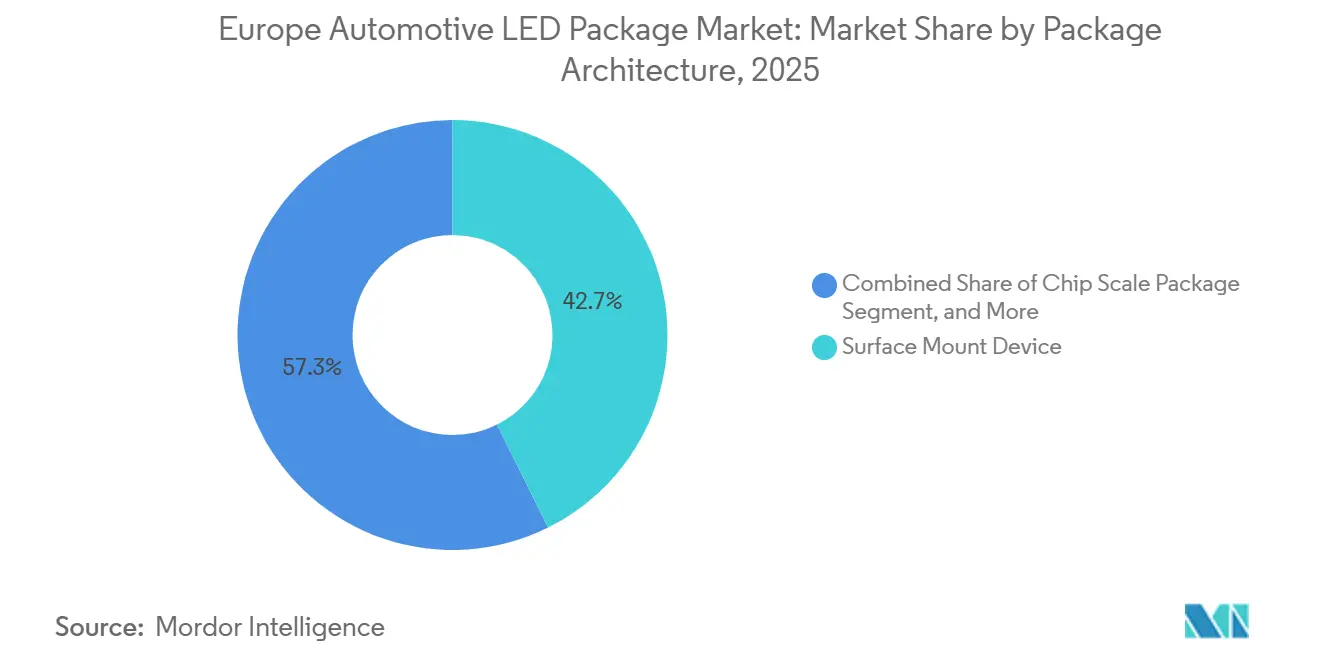

- Par architecture de boîtier, les boîtiers à montage en surface ont détenu une part de revenus de 42,67 % en 2025 ; les boîtiers à l'échelle de la puce devraient se développer à un TCAC de 6,01 % jusqu'en 2031.

- Par classe de puissance, les boîtiers haute puissance supérieurs à 1 W ont capté 59,68 % des revenus de 2025 et progresseront à 5,94 % jusqu'en 2031.

- Par application, l'éclairage extérieur représentait 51,29 % de la demande de 2025, mais l'éclairage intérieur devrait afficher le TCAC le plus rapide à 6,11 % jusqu'en 2031.

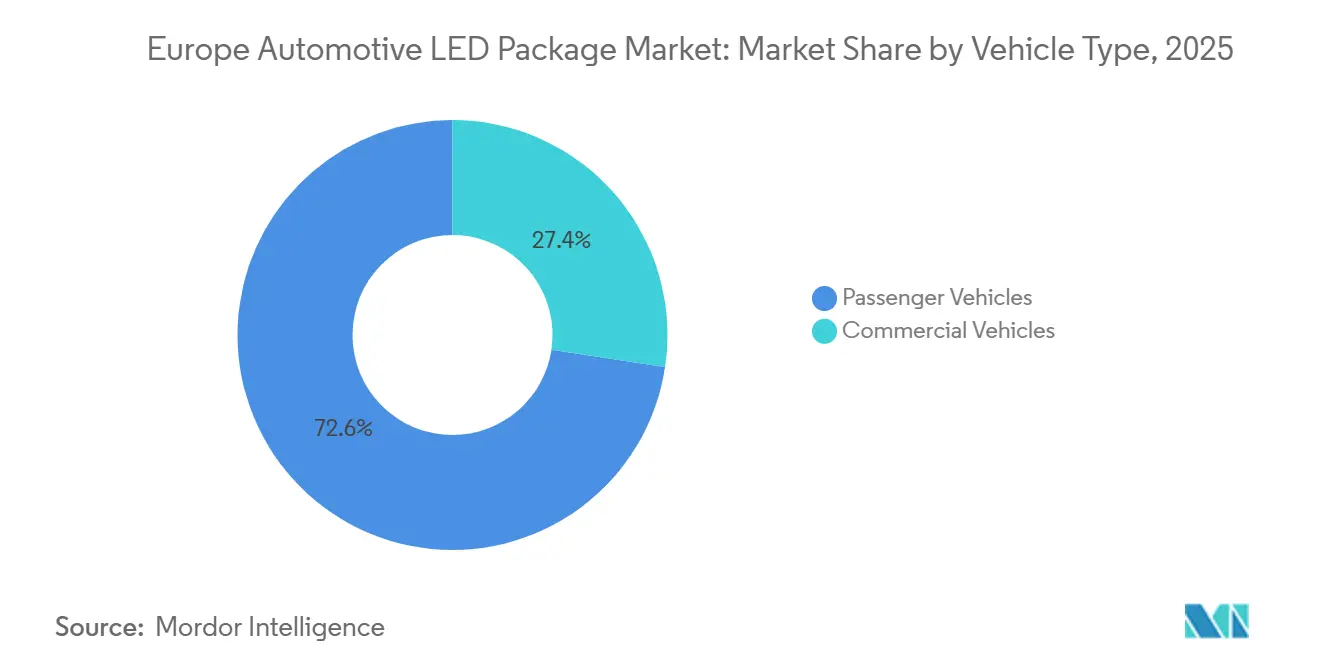

- Par type de véhicule, les véhicules particuliers représentaient 72,63 % de la taille du marché des boîtiers LED automobiles en 2025 et devraient progresser à un TCAC de 6,16 % durant 2026-2031.

- Par géographie, l'Allemagne était en tête avec 27,44 % de la part du marché des boîtiers LED automobiles en 2025, tandis que la France devrait avancer à un TCAC de 5,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des boîtiers LED automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition rapide de l'halogène aux phares LED | +1.2% | Allemagne, France, Royaume-Uni, reste de l'Europe | Moyen terme (2 à 4 ans) |

| Demande croissante d'éclairage avant adaptatif | +1.5% | Allemagne, France, segments premium à l'échelle européenne | Long terme (≥ 4 ans) |

| Réglementations strictes de l'UE sur les émissions de CO₂ | +0.9% | À l'échelle de l'UE, plus marqué en Allemagne et en France | Court terme (≤ 2 ans) |

| Intégration des mini-LED et micro-LED | +0.8% | Allemagne, Royaume-Uni, plateformes équipementiers premium | Long terme (≥ 4 ans) |

| Incitations à la localisation de la chaîne d'approvisionnement | +0.5% | Pologne, République tchèque, Slovaquie, Hongrie | Moyen terme (2 à 4 ans) |

| Demande de LED infrarouge pour la cybersécurité automobile | +0.4% | À l'échelle de l'UE, portée par la conformité au règlement ONU R155 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition rapide de l'halogène aux phares LED

Les amendements au règlement ONU n° 37 de 2022 ont ouvert la voie juridique aux ampoules LED de remplacement certifiées dans les positions halogènes. En mai 2025, ams OSRAM a expédié les premières ampoules de remplacement LED H11 homologuées ECE, promettant des économies d'énergie cinq fois supérieures et une durée de vie six fois plus longue. Une feuille de route progressive court jusqu'en 2028 pour couvrir l'ensemble de la gamme d'ampoules halogènes, ouvrant une opportunité de remplacement sur plusieurs années pour le parc européen de 252 millions de véhicules particuliers. Parallèlement, des équipementiers comme Stellantis ont présenté des modules Bi-LED compacts répondant à la photométrie halogène à moindre coût et consommation, signalant une demande parallèle pour des LED à coût optimisé dans les nouveaux véhicules d'entrée de gamme. Les fournisseurs de boîtiers doivent donc diviser leurs portefeuilles entre des formats de remplacement thermiquement robustes et des solutions équipementiers ultra-compactes, chacun nécessitant des stratégies d'impédance et de circuit intégré de pilotage différentes.

Demande croissante de systèmes d'éclairage avant adaptatif

L'harmonisation du règlement ONU n° 123 a abaissé les barrières à l'homologation pour le faisceau de conduite adaptatif (ADB), faisant passer cette fonctionnalité du segment luxe au marché de masse. Le Q3 2026 d'Audi inaugure une matrice micro-LED de 25 600 pixels, tandis que la gamme Pixelated Light Source à trois niveaux de Nichia permet aux équipementiers de passer de l'ADB d'entrée de gamme au premium sans nouveaux boîtiers. Les pilotes Infineon LITIX intégrés réduisent la consommation en veille de 50 % lors des cycles urbains, répondant aux objectifs d'efficacité des VEB. Ces architectures favorisent les fournisseurs qui combinent l'épitaxie LED avec la co-conception ASIC, accélérant une dynamique de « concentration des gains » dans les modules à haute densité de pixels.

Réglementations strictes de l'UE sur les émissions de CO₂ favorisant un éclairage économe en énergie

L'objectif de flotte UE de 93 g de CO₂ par km pour 2025-2027 pousse les équipementiers à exploiter chaque watt. Des reconceptions d'éclairage telles que le projet NALYSES ont réduit la consommation des phares de 26 W à 10 W et diminué les émissions du cycle de vie de 52 %. Dans les VEB, une réduction de charge de 10 W peut ajouter jusqu'à 2 km d'autonomie, une caractéristique déjà mise en avant dans les communications marketing. Les fabricants de boîtiers se tournent vers une efficacité lumineuse plus élevée, des pilotes à abaissement synchrone atteignant 92 % d'efficacité et des phosphores avancés satisfaisant les minima de flux du règlement ONU n° 112 sans dépasser les limites thermiques.[1]Conseil international sur les transports propres, « Performance moyenne de la flotte UE en matière de CO₂ 2025 », theicct.org

Intégration des mini-LED et micro-LED dans les modèles premium

Les marques premium traitent désormais l'éclairage extérieur comme un support de communication. Le concept GLC de Mercedes-Benz utilisait plus de 900 points de calandre ainsi que des panneaux lumineux fluides à l'arrière, tandis que Porsche a déployé des micro-LED matricielles HD sur plusieurs gammes. Le Nexlide Pixel de LG Innotek réduit les modules à 3 mm d'épaisseur, améliore l'efficacité de 30 % et prend en charge l'intégration dans la calandre et les badges. La charge thermique de >10 W par centimètre carré pousse les fournisseurs vers des chambres à vapeur et du graphite à haute conductivité, une capacité que seuls les acteurs intégrés verticalement maîtrisent actuellement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des volumes de production automobile | -0.6% | À l'échelle de l'UE, aiguë en Allemagne et au Royaume-Uni | Court terme (≤ 2 ans) |

| Défis de gestion thermique à >1 W | -0.4% | Allemagne, France, plateformes équipementiers premium | Moyen terme (2 à 4 ans) |

| Falaises de brevets et litiges sur la propriété intellectuelle LED | -0.3% | À l'échelle de l'UE, focus en Allemagne et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Droits d'importation après le déploiement du MACF | -0.5% | À l'échelle de l'UE, impactant les fournisseurs asiatiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des volumes de production automobile après 2025

Les productions européennes restent 3 millions d'unités en dessous des pics d'avant la pandémie, avec plus de 100 000 emplois de fournisseurs perdus depuis 2024. La production britannique a chuté de 15,5 % en 2025 en raison de cyberattaques et de difficultés tarifaires, et les immatriculations de fourgonnettes et de camions ont reculé respectivement de 8,8 % et 6,2 %. L'inflation énergétique, les pénuries de main-d'œuvre et les perturbations du flux tendu augmentent les coûts en fonds de roulement pour les fabricants de LED, contraignant ceux qui n'ont pas de marchés finaux diversifiés à exploiter des salles blanches sous-utilisées qui érodent les marges.

Défis de gestion thermique pour les classes de puissance supérieures à 1 W

Les LED haute puissance génèrent des températures de jonction qui doublent les taux de défaillance tous les 10 °C, sauf si des chemins thermiques avancés sont déployés. La thermographie infrarouge confirme que l'auto-échauffement radiatif à l'intérieur des optiques de lampe est souvent sous-estimé dans les modèles. La conformité aux tests de stabilité du règlement ONU n° 112 oblige les fournisseurs à adopter des cartes à noyau de cuivre, des caloducs ou des feuilles de graphite, augmentant les coûts de nomenclature. Les fournisseurs de niveau intermédiaire dépourvus de partenariats en science des matériaux font face à des seuils de fiabilité qui bloquent l'entrée dans les phares adaptatifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture de boîtier : les boîtiers à l'échelle de la puce s'accélèrent

Les boîtiers à l'échelle de la puce représentaient une part croissante de la taille du marché des boîtiers LED automobiles en 2025 et surpasseront les dispositifs à montage en surface traditionnels jusqu'en 2031. Le CSP fixe la puce directement sur le substrat, réduisant la résistance thermique et permettant des pas de pixels adaptés aux faisceaux adaptatifs. Les fournisseurs exploitent le CSP dans les réseaux de micro-LED où chaque puce est <100 µm, limitant la diaphonie tout en prenant en charge des matrices de >25 000 pixels. Les variantes à puce retournée offrent une meilleure répartition du courant pour des faisceaux de phares de >10 000 candelas, mais exigent un collage sans vide, entraînant des contrôles de processus plus stricts. Les boîtiers CMS traditionnels dominent encore les feux de circulation diurne sensibles aux coûts, mais leur part s'érode à mesure que les équipementiers pivotent vers des solutions intégrées au système combinant LED et pilotes sur une seule carte. La puce sur carte reste le choix économique pour les réflecteurs d'entrée de gamme, bien que son caractère non remplaçable entre en conflit avec les débats européens sur la circularité, un frein potentiel à une adoption large.

Le leader de la part du marché des boîtiers LED automobiles en 2025 est resté le CMS, mais le TCAC de 6,01 % du CSP lui confère la trajectoire la plus forte. L'éclairage adaptatif à haute densité de pixels, l'affichage numérique et l'illumination de calandre bénéficient tous de la faible hauteur Z et du chemin thermique du CSP, permettant des profils de lampe plus minces qui améliorent l'aérodynamisme. Les fournisseurs qui associent des puces CSP aux ASIC de pilotage Infineon ou NXP gagnent en fidélisation système, tandis que ceux limités au CMS de commodité risquent une compression. Les discussions de l'UE autour des sources LED remplaçables pourraient même faire basculer les volumes vers des formats modulaires, créant une compétition à trois entre CMS, CSP et les nouvelles normes de moteur LED enfichable.

Par classe de puissance : les boîtiers haute puissance ancrent le contenu premium

Les boîtiers haute puissance supérieurs à 1 W ont contribué à près de 60 % des revenus du marché des boîtiers LED automobiles en 2025, les seuils de flux du règlement ONU n° 112 verrouillant les phares dans des systèmes à haute luminosité.[2]Commission européenne, « Journal officiel de l'Union européenne, amendements au règlement ONU n° 112 », eur-lex.europa.eu Les modules ADB premium dépassent régulièrement 2 000 lumens et nécessitent donc un nettoyage et un nivellement, des activités mieux assurées par des puces haute puissance uniques plutôt que par de nombreuses puces de puissance moyenne, simplifiant l'optique et le câblage. Les LED de puissance moyenne occupent les niches de virage et de signalisation où les exigences d'intensité sont modérées, mais leurs volumes unitaires ne peuvent pas compenser la baisse des prix. Les LED faible puissance restent essentielles pour les ambiances intérieures et le rétroéclairage des tableaux de bord ; cependant, les dispositifs RGB intelligents ISELED brouillent la frontière en intégrant des pilotes, ce qui déplace la valeur des boîtiers discrets vers les éclairages à semi-conducteurs intégrés.

La domination de la haute puissance persistera, avec un TCAC de 5,94 % porté par les phares à projection et les réseaux de micro-LED, mais les plafonds thermiques sont réels. Les fournisseurs intègrent des chambres à vapeur ou des feuilles de graphite pour maintenir les jonctions en dessous de 125 °C, une exigence pour une durée de vie L70 supérieure à 25 000 heures. Les fournisseurs incapables de gérer >10 W par centimètre carré risquent d'être exclus des phares de nouvelle génération. À l'inverse, les LED intérieures faible puissance prospèrent grâce à la demande des VEB pour des habitacles personnalisables et des économies d'énergie, avec des bandeaux RGB adressables permettant des thèmes mis à jour par liaison radio qui se synchronisent avec l'infodivertissement.

Par application : l'éclairage intérieur mène la croissance

Les fonctions extérieures représentaient 51,29 % des dépenses de 2025, couvrant les phares, les feux stop et les feux de circulation diurne, mais l'éclairage de l'habitacle est le segment qui progresse le plus vite. Les véhicules électriques privilégient les tableaux de bord minimalistes et l'éclairage d'ambiance, faisant des guides de lumière fins et flexibles un facteur de différenciation de marque. Le lancement IMSE 2026 de Valeo intègre des LED dans des panneaux moulés, réduisant le nombre de pièces et permettant des dégradés tridimensionnels. Le Nexlide Air de LG Innotek réduit l'épaisseur des modules de moitié, facilitant l'intégration derrière les garnitures. L'adoption par les équipementiers des protocoles ISELED et ILaS réduit la complexité du faisceau électrique, permettant au logiciel de commander des scènes de couleurs dynamiques.

Les dépenses extérieures restent ancrées par les mandats de sécurité et les rafraîchissements stylistiques. Les faisceaux adaptatifs, les clignotants séquentiels et les animations d'accueil reposent tous sur des LED à haute sortie et des pilotes précis. Pourtant, les volumes de lampes diminuent lorsque la production ralentit, tandis que les options intérieures s'attachent à chaque niveau de finition indépendamment du ralentissement des ventes, amortissant les fournisseurs. Les LED infrarouges pour la surveillance du conducteur et le contrôle gestuel ajoutent un autre vecteur de demande, renforcé par les règles de cybersécurité du règlement ONU R155 imposant des capteurs d'habitacle sécurisés.

Par type de véhicule : les voitures particulières surpassent les flottes commerciales

Les véhicules particuliers représentaient 72,63 % de la part du marché des boîtiers LED automobiles en 2025 et devraient se développer à un TCAC de 6,16 % jusqu'en 2031, bénéficiant d'une adoption plus rapide des véhicules électriques à batterie et d'un contenu d'éclairage plus élevé par unité. Les véhicules électriques à batterie ont atteint 19 % des immatriculations européennes de voitures particulières en 2025, soit quatre points de plus que l'année précédente, intensifiant l'accent mis sur les LED économes en énergie qui minimisent la perte d'autonomie. Les systèmes d'éclairage avant adaptatif et d'ambiance RGB immersive se diffusent désormais du luxe aux modèles du segment C, augmentant la valeur des boîtiers même lorsque la production globale de véhicules est stable. Les fournisseurs qui intègrent des puces à l'échelle de la puce avec des pilotes Infineon ou NXP mettent en avant des courants de repos inférieurs à 100 µA, une métrique que les équipementiers soulignent dans leurs supports marketing pour les VEB.

Les véhicules commerciaux — fourgonnettes, camions et autobus — ont généré les 27,37 % restants de la taille du marché des boîtiers LED automobiles en 2025, mais font face à des fondamentaux plus faibles. Les immatriculations de fourgonnettes ont chuté de 8,8 % et celles de camions de 6,2 % en 2025, retardant les cycles de remplacement qui auraient autrement substitué les halogènes par des LED. La pénétration des VEB dans les fourgonnettes est en retard à environ 10 %, et l'électrification des poids lourds reste de niche en dehors des flottes de livraison urbaine. Les programmes de bus municipaux au Danemark, au Luxembourg et aux Pays-Bas ont porté la part des flottes d'e-bus au-delà de 10 %, créant de petits pics de demande pour des LED haute puissance robustes avec des modules remplaçables. Néanmoins, l'âge moyen des camions européens de 14 ans prolonge la domination de l'halogène, de sorte que la majeure partie de la croissance LED à court terme provient des voitures particulières plutôt que des plateformes commerciales.

Analyse géographique

L'Allemagne a capté la plus grande part de la taille du marché des boîtiers LED automobiles avec 27,44 % en 2025, reflétant son cluster d'équipementiers premium qui ouvrent la voie à l'adoption des micro-LED et des phares adaptatifs. La part de 21 % du pays dans la production de l'UE soutient une base de fournisseurs dense et un écosystème de R&D, mais les prix élevés de l'énergie et les pénuries de main-d'œuvre contraignent la production. Les entrants chinois détenaient 7 % des ventes de l'UE en 2025, faisant pression sur les marques allemandes sur les coûts, de sorte que les fournisseurs mettent l'accent sur l'innovation et la durabilité, illustrés par les prototypes de phares recyclables à 70 % de Hella présentés en mars 2026.

La France affiche le TCAC le plus rapide à 5,91 % jusqu'en 2031, alimenté par les feuilles de route d'électrification de Stellantis et l'éclairage centré sur le logiciel de Renault. La victoire de Valeo sur le programme IMSE en janvier 2026 et son partenariat de projection laser d'avril 2025 soulignent un pivot vers des solutions d'éclairage intégrées matériel-logiciel. Les incitations gouvernementales aux VEB ont stimulé les immatriculations électriques françaises et espagnoles, dopant la demande de boîtiers LED économes en énergie tout au long de la chaîne d'approvisionnement.

Le Royaume-Uni a enregistré une chute de production de 15,5 % en 2025 après des perturbations cybernétiques chez JLR et des frictions tarifaires post-Brexit, freinant les commandes de LED à court terme. Les nations d'Europe de l'Est telles que la Pologne, la République tchèque et la Slovaquie attirent des incitations à la localisation mais se heurtent à des retards portuaires allant jusqu'à 72 heures et à de graves pénuries de personnel logistique. Leurs coûts de main-d'œuvre plus bas attirent les entreprises LED asiatiques envisageant une relocalisation induite par le MACF, mais les lacunes infrastructurelles tempèrent ces mouvements.

Dans le reste de l'Europe, l'Espagne, l'Italie et les pays nordiques équilibrent le marché avec des signaux mitigés. La hausse de 77 % des immatriculations de VEB en Espagne a créé une demande supplémentaire pour les solutions d'ambiance d'habitacle, tandis que l'adoption plus lente des véhicules électriques en Italie a freiné les volumes de phares adaptatifs. L'électrification des bus nordiques stimule des modules LED robustes pour les flottes de transport en commun. Collectivement, ces sous-régions maintiennent la diversification du marché des boîtiers LED automobiles et protègent les fournisseurs contre tout choc propre à un seul pays.

Paysage concurrentiel

La concurrence reste modérément fragmentée. OSRAM, Nichia et Lumileds dominent les LED de phares premium et les co-conceptions de circuits intégrés de pilotage, détenant collectivement une part dominante dans le segment haute puissance. Les acteurs asiatiques tels que Seoul Semiconductor, Samsung et LG Innotek s'étendent agressivement dans les niches de puissance moyenne et de mini-LED, tirant souvent parti de leurs usines domestiques pour compenser les droits du MACF. En mars 2024, Seoul Semiconductor a poursuivi Amazon Services Europe devant le nouveau Tribunal unifié des brevets, signalant un environnement plus litigieux que les petits fournisseurs peinent à naviguer.

Les intégrateurs de rang 1 Valeo, Hella et ZKW poursuivent des stratégies verticales, intégrant des moteurs LED dans des assemblages de lampes complets et monétisant des fonctionnalités logicielles telles que les projections routières. La victoire de Valeo sur le programme IMSE en janvier 2026 et son coentreprise laser avec Appotronics illustrent comment les intégrateurs regroupent optiques, dissipateurs thermiques et code pour capter de la valeur au-delà des puces. Lumileds contre-attaque avec des systèmes LUXEON Go modulaires qui anticipent les futures règles ONU sur les LED remplaçables, se positionnant pour des gains dans l'économie circulaire.

Les espaces blancs résident dans les boîtiers à intégration thermique et les moteurs LED remplaçables. Les fournisseurs combinant caloducs ou feuilles de graphite avec des LED obtiennent des prix premium. Des perturbateurs tels qu'Ennostar et Refond poussent l'épitaxie micro-LED associée à des équipements de pose et placement internes, défiant les acteurs établis dans les affichages de calandre et de signalisation. L'écosystème ISELED d'Inova Semiconductors a expédié 500 millions de pilotes RGB intelligents depuis 2021, soutenant l'explosion de l'ambiance intérieure et donnant aux entreprises de semi-conducteurs une voix plus forte dans l'architecture d'éclairage.[3]Inova Semiconductors, « Expéditions de l'écosystème ISELED », dvn-munich.com

Leaders du secteur européen des boîtiers LED automobiles

ams OSRAM AG

Nichia Corporation

Lumileds Holding B.V.

Seoul Semiconductor Co., Ltd.

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Audi a lancé des phares matriciels numériques à micro-LED sur le Q3, apportant une projection adaptative de 25 600 pixels au segment compact.

- Janvier 2026 : Valeo a remporté un programme d'éclairage intérieur à fort volume utilisant la technologie TactoTek IMSE pour un constructeur automobile premium.

- Juillet 2025 : LG Innotek s'est associé à Aeva, s'engageant à hauteur de 50 millions USD pour fournir des modules LiDAR FMCW 4D ultra-minces pour des applications de mobilité.

- Mai 2025 : ams OSRAM a introduit la première ampoule LED de remplacement H11 homologuée ECE, avec une feuille de route progressive pour le reste du portefeuille halogène jusqu'en 2028.

Périmètre du rapport sur le marché européen des boîtiers LED automobiles

Le marché européen des boîtiers LED automobiles connaît une croissance significative en raison de l'adoption croissante de technologies d'éclairage avancées dans les véhicules. Des facteurs tels que la demande croissante de solutions d'éclairage économes en énergie, les avancées technologiques dans le domaine des LED et les réglementations gouvernementales strictes sur les normes d'éclairage des véhicules stimulent le marché. L'accent croissant mis sur l'amélioration de l'esthétique et de la sécurité des véhicules favorise davantage l'expansion du marché.

Le rapport sur le marché européen des boîtiers LED automobiles est segmenté par architecture de boîtier (CMS, CSP, boîtiers LED à puce retournée, COB), classe de puissance (faible puissance <0,5 W, puissance moyenne 0,5-1 W, haute puissance >1 W), application (éclairage extérieur, éclairage intérieur, applications de détection/infrarouge, autres applications), type de véhicule (véhicules particuliers, véhicules commerciaux) et géographie (Royaume-Uni, Allemagne, France, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| CMS (dispositif à montage en surface) |

| CSP (boîtier à l'échelle de la puce) |

| Boîtiers LED à puce retournée |

| COB (puce sur carte) |

| Faible puissance (<0,5 W) |

| Puissance moyenne (0,5–1 W) |

| Haute puissance (>1 W) |

| Éclairage extérieur |

| Éclairage intérieur |

| Applications de détection / infrarouge |

| Autres applications (signalisation, mineures) |

| Véhicules particuliers |

| Véhicules commerciaux |

| Royaume-Uni |

| Allemagne |

| France |

| Reste de l'Europe |

| Par architecture de boîtier | CMS (dispositif à montage en surface) |

| CSP (boîtier à l'échelle de la puce) | |

| Boîtiers LED à puce retournée | |

| COB (puce sur carte) | |

| Par classe de puissance | Faible puissance (<0,5 W) |

| Puissance moyenne (0,5–1 W) | |

| Haute puissance (>1 W) | |

| Par application | Éclairage extérieur |

| Éclairage intérieur | |

| Applications de détection / infrarouge | |

| Autres applications (signalisation, mineures) | |

| Par type de véhicule | Véhicules particuliers |

| Véhicules commerciaux | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle sera la taille du contenu d'éclairage par VEB d'ici 2031 ?

L'adoption croissante de l'éclairage avant adaptatif et des solutions d'ambiance d'habitacle immersives devrait porter le contenu en boîtiers LED par véhicule bien au-delà des niveaux de 2025, à mesure que les équipementiers s'orientent vers des fonctionnalités d'éclairage définies par logiciel.

Quelle architecture de boîtier LED gagne le plus rapidement du terrain en Europe ?

Les boîtiers à l'échelle de la puce affichent la croissance la plus forte grâce à leur faible résistance thermique et leurs empreintes compactes adaptées aux faisceaux adaptatifs à haute densité de pixels.

Quel est le principal obstacle pour les LED de phares haute puissance ?

La gestion des températures de jonction au-dessus de la classe de puissance de 1 W reste critique, car chaque hausse de 10 °C peut doubler les taux de défaillance et compromettre la conformité au règlement ONU n° 112.

Pourquoi la France est-elle le marché à la croissance la plus rapide dans ce segment ?

Les incitations gouvernementales, l'électrification de Stellantis et les programmes d'éclairage intégré de Valeo donnent à la France une perspective de TCAC de 5,91 % jusqu'en 2031.

Comment le mécanisme d'ajustement carbone aux frontières de l'UE affecte-t-il les fournisseurs ?

Le MACF impose des certificats de carbone incorporé sur les matériaux importés, augmentant les coûts à l'atterrissage pour les fabricants asiatiques de boîtiers LED et encourageant des déplacements de production régionaux.

Quelles entreprises bénéficient le plus des discussions sur les sources LED remplaçables ?

Lumileds et d'autres entreprises promouvant des moteurs LED modulaires sont susceptibles de gagner si les réglementations ONU formalisent les catégories d'éclairage réparables sur le terrain.

Quelle est la taille actuelle du marché européen des boîtiers LED automobiles ?

Il est évalué à 0,44 milliard USD en 2026 et devrait atteindre 0,58 milliard USD d'ici 2031 à un TCAC de 5,58 %.

Dernière mise à jour de la page le: