ヨーロッパ中出力LEDパッケージ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

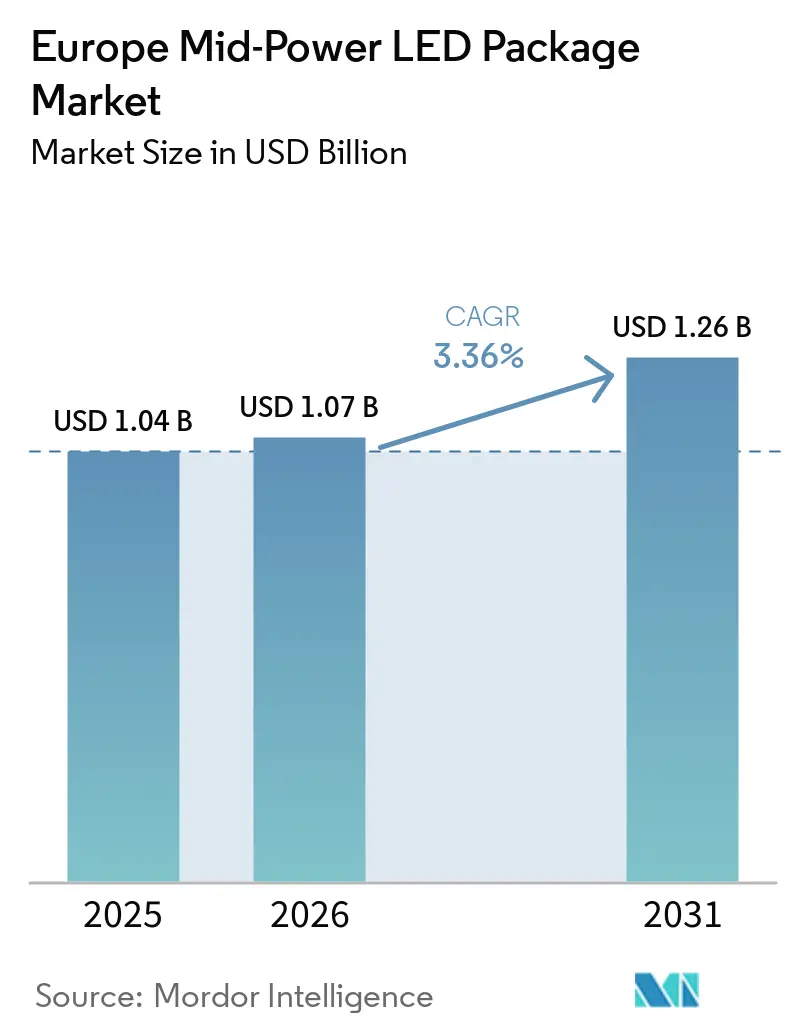

| 基準年の市場規模 (2025) | 1.04 十億米ドル |

| 市場規模 (2026) | 1.07 十億米ドル |

| 市場規模 (2031) | 1.26 十億米ドル |

| 成長率 (2026 - 2031) | 3.36% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ中出力LEDパッケージ市場分析

ヨーロッパ中出力LEDパッケージ市場規模は、2026年の10.7億米ドルから2031年には12.6億米ドルに拡大し、2026年から2031年にかけてCAGR 3.36%で成長する見込みです。一般照明のレトロフィット、先進的な自動車ヘッドランプ設計、スマートシティプログラムの拡大が相まって、需要は過去10年間の最初の普及波で見られた急成長ではなく、安定した交換サイクル主導の軌道を維持しています。表面実装デバイス(SMD)フォーマットは、欧州の自治体および商業用照明器具ラインがすでにそれに対応した設備を整えているため、引き続き主要なアーキテクチャとなっています。一方、チップスケールの選択肢は、薄型プロファイルと優れた熱管理を必要とする自動車、園芸、センサー密度の高い照明器具においてシェアを拡大しています。EUグリーンディールおよび関連する建物性能義務に基づく規制圧力により、LED技術が商業・公共建築物における唯一のコンプライアンス手段として位置づけられており、ウェーハ価格の急変動がマージンを圧迫する中でも、サプライヤーに安定した基礎需要量をもたらしています。競争戦略は、純粋なコスト削減よりも知的財産の権利行使と統合ノウハウを中心に展開されており、特許の深さとモジュールレベルのソリューションを評価する成熟した技術環境を反映しています。

主要レポートのポイント

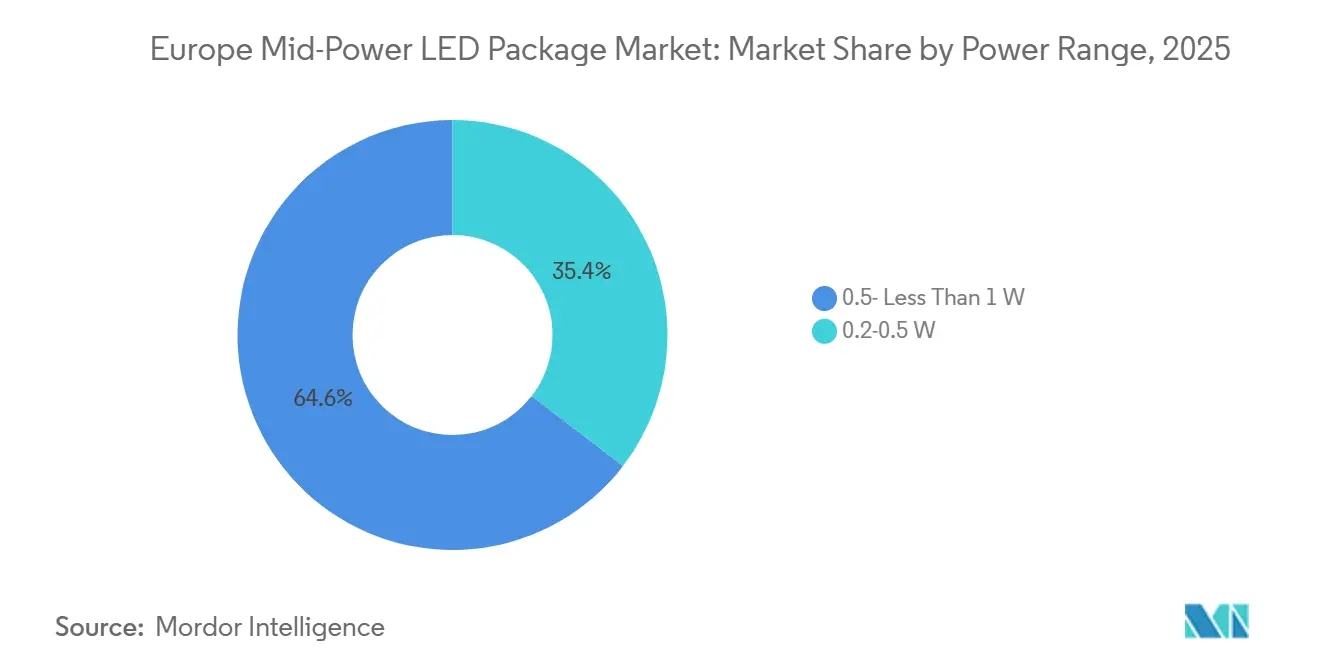

- 出力範囲別では、0.5W以上1W未満のセグメントが2025年のヨーロッパ中出力LEDパッケージ市場規模の64.58%を占め、2026年から2031年にかけてCAGR 3.91%で成長する見込みです。

- パッケージアーキテクチャ別では、SMDデバイスが2025年に74.84%の収益シェアを保持し、チップスケールパッケージは2031年までにCAGR 3.77%で拡大すると予測されています。

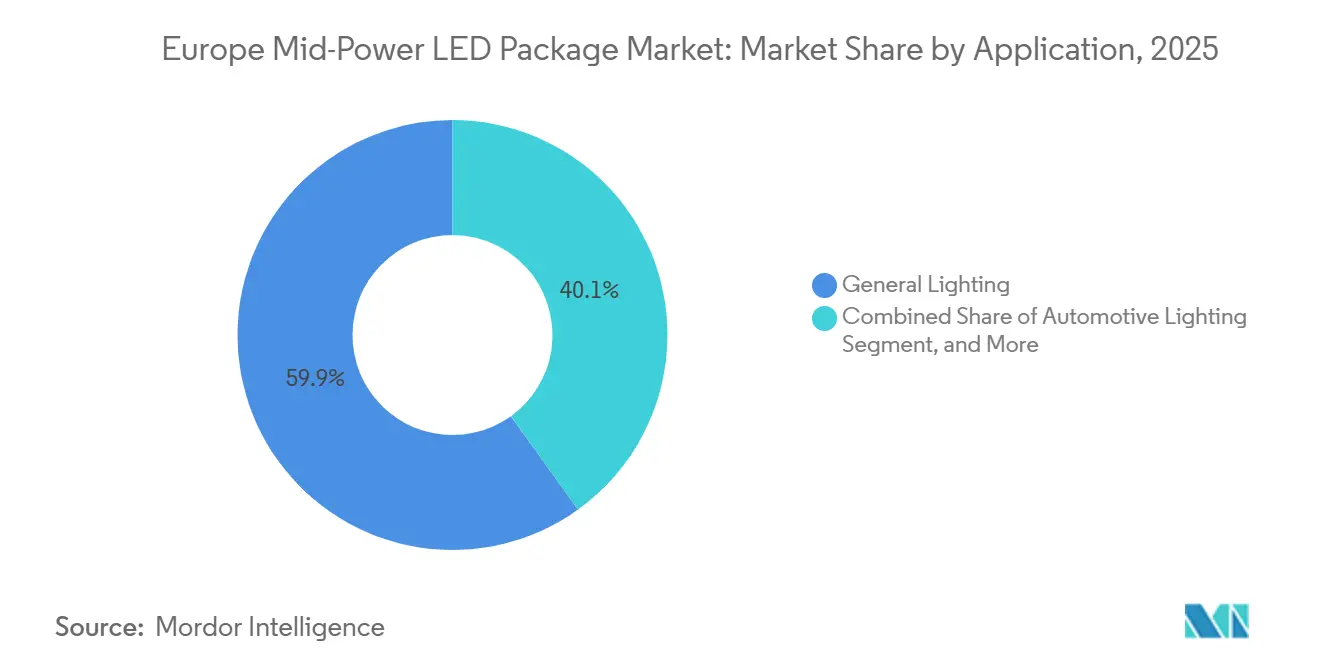

- 用途別では、一般照明が2025年のヨーロッパ中出力LEDパッケージ市場シェアの59.93%を占め、自動車照明は2031年までにCAGR 3.84%で拡大すると予測されています。

- 国別では、ドイツが2025年の地域収益の28.34%でトップとなり、フランスは2031年までにCAGR 3.93%で最も速い成長を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ中出力LEDパッケージ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への(〜)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 欧州自動車OEMからの小型照明需要の急増 | +0.9% | ドイツ、フランス、イタリア、英国およびスペインへの波及 | 中期2〜4年) |

| 公共インフラにおける蛍光灯照明器具のLEDへの急速な転換 | +0.8% | ドイツ、英国、イタリア、スペイン | 短期(2年以内) |

| EUグリーンディールに基づくエネルギー効率規制 | +0.7% | EU-27、北部および西部ヨーロッパで最も強い影響 | 長期(4年以上) |

| スマート街路照明ネットワークの構築加速 | +0.6% | ドイツ、英国、フランス、中央および東ヨーロッパ | 中期(2〜4年) |

| 北ヨーロッパにおける園芸用垂直農場の成長 | +0.3% | 英国、オランダ、デンマーク、ノルウェー、およびドイツのパイロットサイト | 長期(4年以上) |

| 中出力パッケージの光束出力を向上させるマイクロ光学技術の台頭 | +0.2% | ドイツ、フランス、オランダの研究開発クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州自動車OEMからの小型化照明需要の急増

プレミアム車両プラットフォームには、ますます薄くなる光学チャンバー内に収まる必要がある数万個の個別アドレス指定可能なLEDが搭載されるようになっています。メルセデス・ベンツは2026年型Sクラスに50,000ユニットのデジタルライトシステムを搭載し、エネルギー消費を50%削減しながらビーム到達距離を605mに延長することで、精密光学と低消費電力の両立を実証しました。[1]Motor 283、「デジタルライトシステムの詳細」、motor283.com Seoul SemiconductorのWICOPモジュールは従来製品比200%高い輝度を実現し、ヒートシンク質量を75%削減することで、振動下で故障しうるワイヤーボンドを使用せずに自動車の使用サイクルに対応しています。[2]LEDinside、「Seoul Semiconductor WICOP生産」、ledinside.com 同様の小型化の論理は、ams OSRAMが導入した透明フォイルリアランプおよびコミュニケーションパネルにも及び、コアヘッドランプチャンネルを超えて中出力パッケージの需要を拡大しています。

公共インフラにおける蛍光灯照明器具のLEDへの急速な転換

2025年のRoHS水銀規制により蛍光管が非適合となるため、自治体は街路照明のアップグレードを急ピッチで進めている。IEA 4E SSLアネックスは、T5およびT8ランプをLED同等品に交換した場合のライフサイクル環境改善効果を44%〜61%と測定した。[3]IEA、「4E SSLアネックス ライフサイクルアセスメント」、iea.orgノヴェンタ・パドヴァーナ、コルドバ、ウェスト・サセックスなどの都市では、稼働開始から数か月以内に50%以上の電力削減を達成し、EUの補助金を組み合わせることで単純回収期間を5予算サイクル未満に短縮した。2026年にコヒージョン基金が期限を迎えるにあたり、調達部門は発注を集中させており、これがレガシー照明器具に適合するSMD 2835および5630フォーマットへの一時的な需要急増を生み出している。

EUグリーンディールに基づくエネルギー効率義務

欧州委員会委任規則(EU)2024/1781は、2026年から指向性ランプの光束効率の下限を140 lm/Wに引き上げ、商業施設および公共建築物全体においてLEDが唯一の適合選択肢となることを保証している。建築物エネルギー性能指令はさらに、加盟国に対して2030年までに非住宅建築物の下位15%を改修することを義務付けることでアップグレードを促進している。ドイツのヴェーデマルクにおけるパイロット事業では、クラウド管理型LEDがナトリウムランプに置き換えられた後、80%のエネルギー削減と年間27万ユーロのコスト削減を達成し、規制の推進力とデジタル制御が組み合わさった際の財務的メリットを示した。[4]Enercity、「ヴェーデマーク スマート街路照明パイロット事業」、enercity.de

スマート街路照明ネットワークの整備加速

本格的なスマートシティ展開では、照明器具のアップグレードをセンサープラットフォーム、遠隔障害アラート、Wi-Fiバックホールと連携させている。ドルトムントは4万5,000本のノードレベル制御LED灯柱を設置し、わずか6か月で2,080トンのCO₂排出を抑制するとともに、将来的な駐車スペースおよび大気質サービスの提供を可能にした。[5]Tvilight、「ドルトムント スマート街路照明ケーススタディ」、tvilight.comブライトン・アンド・ホーヴは2万本の灯柱を対象に中央管理システムの導入を進め、61%のエネルギー削減を目指している。自治体の購買担当者は10万時間の寿命と厳格な熱管理仕様を要求しており、灯柱筐体内に蓄積する熱に耐えられるチップスケールパッケージへの選好が高まっている。

抑制因影響分析*

| 抑制要因 | CAGR予測への(〜)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インジウムガリウムナイトライドウェーハ価格の変動 | -0.5% | 自動車用LEDシェアが高いドイツとフランスが最も大きなコスト圧力に直面し、その影響は広域に波及 | 短期(2年以内) |

| 中国製LEDパッケージの低価格輸入によるマージン侵食 | -0.4% | 反ダンピング保護措置が比較的緩い南部・東部ヨーロッパが最も影響を受けやすい | 中期(2~4年) |

| 照明器具メーカーによる統合型ライトエンジンへのシフト | -0.4% | 社内研究開発チームがボードレベルモジュールを好むドイツ、オランダ、フラスが移行を主導 | 長期(4年以上) |

| コンパクトなチップスケールパッケージにおける放熱限界 | -0.3% | ドイツ、フランス、イギリスの自動車クラスター、イタリアおよびスペインの園芸プロジェクト | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インジウムガリウムナイトライドウェーハ供給の変動

中国の2023年8月の輸出割当により、ガリウム価格は2025年末までに123%上昇し、エピタキシャルウェーハコストが増加しました。欧州のアセンブラーはすでに約20%の粗利益率で事業を運営しているため、価格ショックは最終製品の値上げかスループットの合理化を余儀なくされます。ガリウムを大規模に回収できるリサイクルループは依然として理論上のものにとどまっており、ドイツおよびフランスの自動車用LEDサプライチェーンにとって供給安全保障は近期的な戦略リスクとなっています。

中国からの輸入による価格侵食の脅威

EUの反ダンピング裁定後も、中国の輸出業者は関税優遇ハブを経由することで依然として相当量のLEDパッケージを欧州に流入させています。コモディティ2835および5630 SMDの単価は欧州同等品より20%30%低く、2%~3%のフィールド不良率を許容する南部・東部ヨーロッパの照明器具メーカーで特に顕著です。2026年からスマート照明機器に義務付けられるMatter認証はコンプライアンスのハードルを引き上げていますが、深圳の主要サプライヤーは1年以内に審査をクリアしており、国内メーカーが期待していた保護効果は限定的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

出力範囲別:中間ワット数、基幹ボリューム、および成長

0.5W以上1W未満のセグメントは2025年のヨーロッパ中出力LEDパッケージ市場シェアの64.58%を占めました。このブラケットの効率最適化チップは住宅用ダウンライト、商業用トロファー、デイタイムランニングランプを照らし、市場全体を上回るCAGR 3.91%を維持しています。LumiledsのLuxeon CSシリーズはEUエコデザインCからEバンド内に収まりながら174 lm/Wを達成し、新築プロジェクトの仕様枠を確保しています。

スマートフォンのバックライトがミニLEDおよびOLEDに移行するにつれ、0.5W未満のパッケージは需要量を失っています。反対側では、1~3Wデバイスがより長い光束維持を必要とする高天井用照明器具に使用され、5W超のニッチ市場は垂直農業向けの公的研究開発資金を受けた北欧の園芸設備の購買者を引き付けています。WICOPのパッケージレス構造は、別体のセラミックキャリアを使用せずに自動車モジュールの輝度を従来比200%以上に引き上げることで、従来のワット数の区分を曖昧にしています。

パッケージアーキテクチャ別:SMDの優位性の中でチップスケールが拡大

SMDフォーマットは2025年収益の74.84%を生み出しました。これは欧州全域のピック・アンド・プレースラインがSMD向けに設計されているためです。それでも、チップスケールの代替品は、自動車メーカー、サイネージ構築業者、スマートポール統合業者が低Zハイトと少ない故障点を評価することで、2031年までにCAGR 3.77%を達成する軌道にあります。2025年の光学マイクロシステムジャーナルの論文では、12インチガラス上のウェーハレベルファンアウトによりパッケジ面積が42%削減され、電気的歩留まり99.8%が達成されることが証明されました。

チップオンボードソリューションは高密度ダウンライトおよびファインピクセルディスプレイを支配しており、窒化アルミニウム基板が熱スパイクを抑制する際には一般照明にも移行する可能性があります。SMDは調達がルーメン当たりの最低コストを優先する場合に引き続き有効ですが、自動車のモデルチェンジのたびに、振動に耐えピクセルレベルのアドレス指定性を提供するワイヤーボンドフリーのチップスケールデバイスへの需要がさらに高まっています。

用途別:OEMのモデルチェンジサイクルで自動車照明が一般照明を上回る成長

一般照明は依然として2025年出荷量の59.93%を占めていますが、自動車ランプはブランドがモデルイヤー更新に照明シグネチャーを活用することでCAGR 3.84%が見込まれています。BMWは2025年末にアダプティブLEDおよびレーザーリアライトを主流トリムに拡大し、メルセデス・ベンツはスターパターンのランニングランプをより広いポートフォリオに展開しました。いずれも0.5Wクスの中出力チップを消費しています。

園芸分野は、オランダ、デンマーク、イギリスでの垂直農場の展開により増分的な需要を加えており、赤青スペクトルがエネルギー使用量を40%削減しながらキュウリの収量を18%改善しています。一方、ミニLEDタブレットが規模に達するにつれてLCDバックライトは縮小しています。屋外サイネージはより高いコントラストを提供するチップオンボードモジュールに移行しており、個別の中出力ボリュームを侵食しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

ドイツのリーダーシップは、プレミアム自動車生産、厳格な建築基準、デジタルインフラへの自治体の意欲という独自の組み合わせに基づいています。4,300本のナトリウムランプをクラド管理型LEDに交換したヴェーデマルクのパイロットプロジェクトは80%のエネルギー削減と年間27万ユーロの光熱費削減を達成し、11,000以上のドイツの町のテンプレートとなっています。1kWh当たり0.25ユーロを超える地域の電力価格は、レトロフィットの回収期間をさらに短縮しています。

フランスは、炭素削減目標が証明された場合にプロジェクト資本の最大70%をカバーするEU補助金を都市が活用することで勢いを増しています。多くの自治体が2020年から2022年のパンデミック期間中にアップグレードを延期したため、繰り越された需要が非効率な照明器具を罰する規制期限と重なっています。

イギリスの市場は、すべてのポールを多目的データノードに変える一括契約が特徴です。ブライトン・アンド・ホーヴの20,000ユニット転換にはWi-Fi、駐車センサー、大気質プローブが含まれており、照明予算がより広範なスマートシティの目標を資金調達できることを示しています。2026年に1kWh当たり0.30英ポンドを超えた商業用電力料金の上昇がこうした決定を加速させています。

イタリアやスペインどの南部市場はコスト意識が高いものの、共同資金調達の機会が複数の都市を同時に入札させています。パルマの16,000灯の展開は年間72万5,000ユーロ(845万9,024.25米ドル)を節約し国家効率目標を達成する見込みであり、コルドバの4,723灯プロジェクトは約4年の回収期間で90万ユーロ(105万237米ドル)の節約をもたらします。中央・東ヨーロッパは約2年遅れていますが、EU結束基金の恩恵を受けるとともに、輸送時間の短縮と関税リスクのヘッジを目的として最終モジュール組立を移転するメーカーの恩恵も受けています。

競争環境

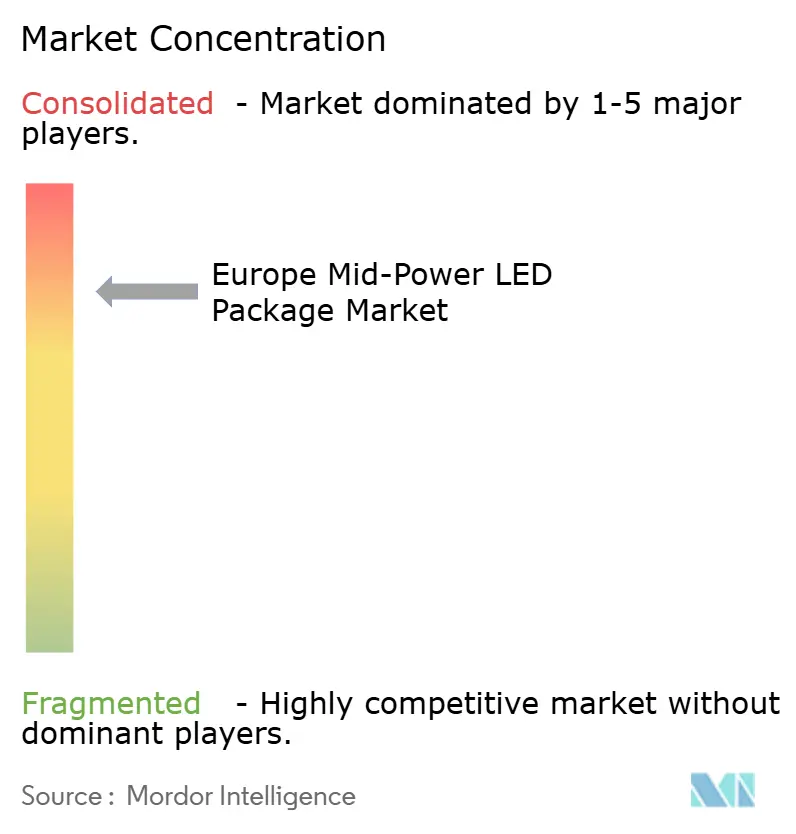

ams OSRAM、Samsung、Nichia、Lumileds、Seoul Semiconductorの5社が2025年収益の相当なシェアを共同で保有しており、独占力のない中程度の集中度を示しています。Signifyは1,700以上のEnabLEDパートナーにライセンスを供与し、ダイをドライバーボードに直接実装するモデルを採用することで、個別パッケージの需要を排除しながらロイヤルティ収入を増加させ、市場の構図を変えています。

Seoul Semiconductorは18,000件以上の特許を保有し、9つの法域で差止命令を獲得しており、2024年3月は新たに発効したEU統一特許裁判所を活用してAmazon Services Europeに対して訴訟を提起しました。この訴訟は1件の訴訟で17カ国をカバーするものです。このような訴訟は価格競争のみを行う競合他社の参入障壁を高めています。

ホワイトスペースの成長は園芸および自動車コミュニケーション照明にあります。ams OSRAMの植物成長向けVegaLEDおよびAliyos透明フォイルピクセルストリングは欧州および中国の自動車メーカーとの初期設計採用を獲得しており、将来のロイヤルティベースの収益源を示唆しています。台湾のサプライヤーは20%以上の粗利益率を守るために赤外線およびフォトニクスのニッチ市場に向けてコモディティパッケージから撤退しており、反ダンピング関税にもかかわらず中国企業が大量SMD受注を追う余地を残しています。

ヨーロッパ中出力LEDパッケージ産業リーダー

ams OSRAM AG

Samsung Electronics Co., Ltd.

Nichia Corporation

Lumileds Holding B.V.

Seoul Semiconductor Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:LumiledsはEUエコデザインCからEカテゴリーに準拠した174 lm/Wの効率を持つLuxeon CSチップオンボードLEDをリリースし、ダウンライトおよびトラック照明器具を対象としています。

- 2026年3月:ウェスト・サセックス州議会は、2,420万英ポンド(3,242万米ドル)、4年間の計画で64,000本の街路灯をスマート対応LEDヘッドに改修し、年間1,070万kWhの削減を目指す取り組みを開始しました。

- 2026年2月:Everlight ElectronicsはLEDパッケージ特許をめぐってヨーロッパでLumiledsを提訴し、知的財産権行使の激化を浮き彫りにしました。

- 2026年1月:メルセデス・ベンツは1台当たり50,000個のマイクロLEDを搭載したデジタルライトヘッドランプを発売し、605mのビーム到達距離と消費電力の半減を実現しました。

ヨーロッパ中出力LEDパッケージ市場レポートの範囲

ヨーロッパ中出力LEDパッケージ市場レポートは、出力範囲(0.2~0.5Wおよび0.5W以上1W未満)、パッケージアーキテクチャ(SMD:2835、3014、3030、その他を含む、およびCSP)、用途(一般照明、自動車照明、ディスプレイおよびバックライト、特殊・ニッチ用途)、国別(ドイツ、イギリス、フランス、イタリア、スペイン、その他ヨーロッパ)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 0.2~0.5W |

| 0.5W以上1W未満 |

| SMD(表面実装デバイス) | 2835 |

| 3014 | |

| 3030 | |

| その他(3528、3020、5050など) | |

| CSP(チップスケールパッケージ) |

| 一般照明 |

| 自動車照明 |

| ディスプレイおよびバックライト |

| 特殊・ニッチ用途 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| その他ヨーロッパ |

| 出力範囲別 | 0.2~0.5W | |

| 0.5W以上1W未満 | ||

| パッケージアーキテクチャ別 | SMD(表面実装デバイス) | 2835 |

| 3014 | ||

| 3030 | ||

| その他(3528、3020、5050など) | ||

| CSP(チップスケールパッケージ) | ||

| 用途別 | 一般照明 | |

| 自動車照明 | ||

| ディスプレイおよびバックライト | ||

| 特殊・ニッチ用途 | ||

| 国別 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他ヨーロッパ | ||

レポートで回答される主要な質問

2026年のヨーロッパ中出力LEDパッケージ市場の規模はどのくらいですか?

市場は2026年に10.7億米ドルと推定されています。

2031年までのヨーロッパ中出力LEDパッケージの予測CAGRはどのくらいですか?

市場は2026年から2031年にかけてCAGR 3.36%で成長すると予測されています。

最も急速にシェアを拡大しているパッケージタイプはどれですか?

チップスケールパッケージは、自動車メーカーおよびスマートポールプロジェクトが薄型で熱効率の高いフォーマットを求めることで、CAGR 3.77%を記録すると予想されています。

フランスが最も成長の速い国内市場である理由は何ですか?

延期されていた自治体のレトロフィットがEU補助金の期限と重なり、2026年から2031年にかけてCAGR 3.93%の予測をもたらしています。

EU規制はLEDの普及をどのように推進していますか?

委任規則2024/1781に基づく140 lm/Wの最低効率規則と建物性能義務により、蛍光灯およびハロゲンの選択肢が事実上排除され、LEDがコンプライアンスの手段として確立されています。

ガリウム価格の変動はどのようなリスクをもたらしますか?

中国の輸出割当により2025年にガリウムコストが123%上昇し、ウェーハのマージンが圧迫され、高純度インジウムガリウムナイトライド基板に依存する欧州のパッケージアセンブラーに圧力をかけています。

最終更新日: