Marktgröße und Marktanteil des europäischen Automobil-LED-Paket-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

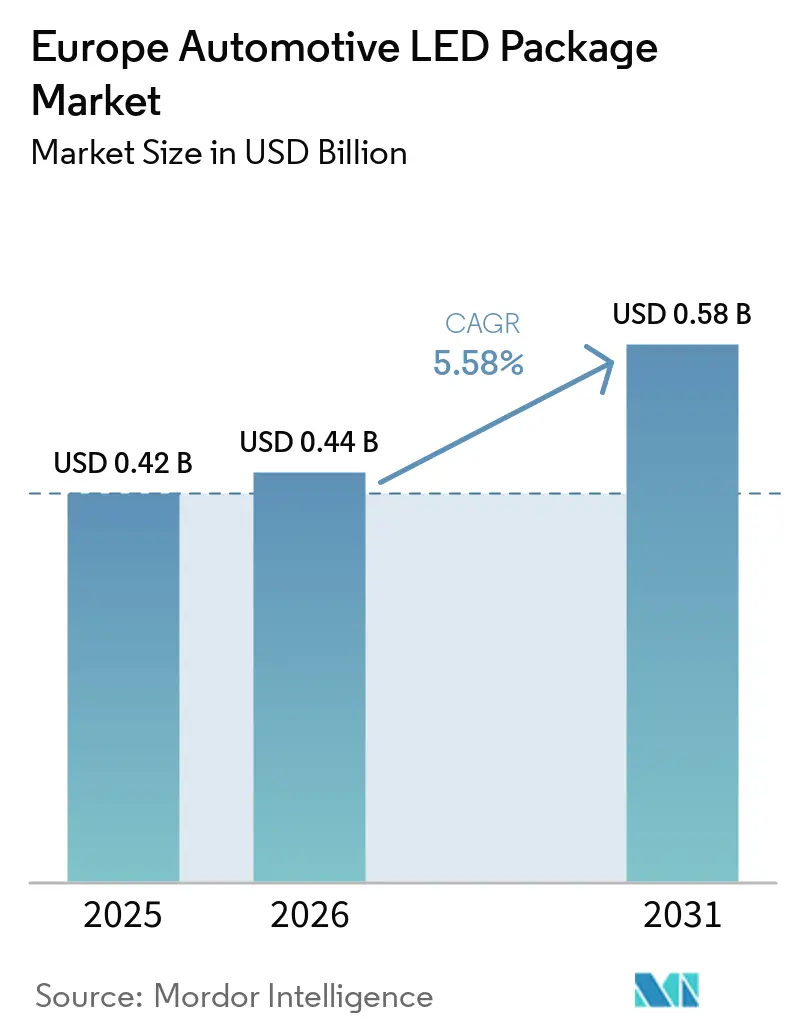

| Marktgröße im Basisjahr (2025) | 0.42 Milliarden US-Dollar |

| Marktgröße (2026) | 0.44 Milliarden US-Dollar |

| Marktgröße (2031) | 0.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Automobil-LED-Paket-Markts durch Mordor Intelligence

Die Marktgröße des Automobil-LED-Paket-Markts wird voraussichtlich von USD 0,42 Milliarden im Jahr 2025 auf USD 0,44 Milliarden im Jahr 2026 steigen und bis 2031 USD 0,58 Milliarden erreichen, mit einer CAGR von 5,58 % über den Zeitraum 2026–2031. Ein reifer Ersatzzyklus von Halogen auf LED begrenzt nun das Mengenwachstum, sodass die Wertschöpfung von hochpixeligen adaptiven Systemen, Innovationen bei der Innenraumbeleuchtung und regulatorischen Impulsen zur Energieeffizienz abhängt. Die europäische Pkw-Produktion stieg 2025 nur um 1,4 %, was bestätigt, dass das Volumen allein die Nachfrage nicht beschleunigen wird; stattdessen steigt der Premium-Beleuchtungsanteil pro Fahrzeug, da OEMs Chip-Scale-Pakete, Mikro-LED-Arrays und Treiber-IC-Integration einsetzen. Deutschlands Premiummarken treiben die frühe Technologieübernahme weiterhin voran, während Frankreich dank Anreizen, die die Zulassungen von batterieelektrischen Fahrzeugen (BEV) ankurbelten und neue adaptive Beleuchtungsprogramme stimulierten, die stärkste Wachstumsdynamik zeigt. Thermische Durchbrüche, softwaregesteuerte Architekturen und lokalisierte Lieferketten in Osteuropa gestalten die Beschaffungslogik neu, während bevorstehende kohlenstoffbezogene Einfuhrabgaben asiatische Lieferanten unter Druck setzen, die Fertigung näher an die Region zu verlagern.

Wichtigste Erkenntnisse des Berichts

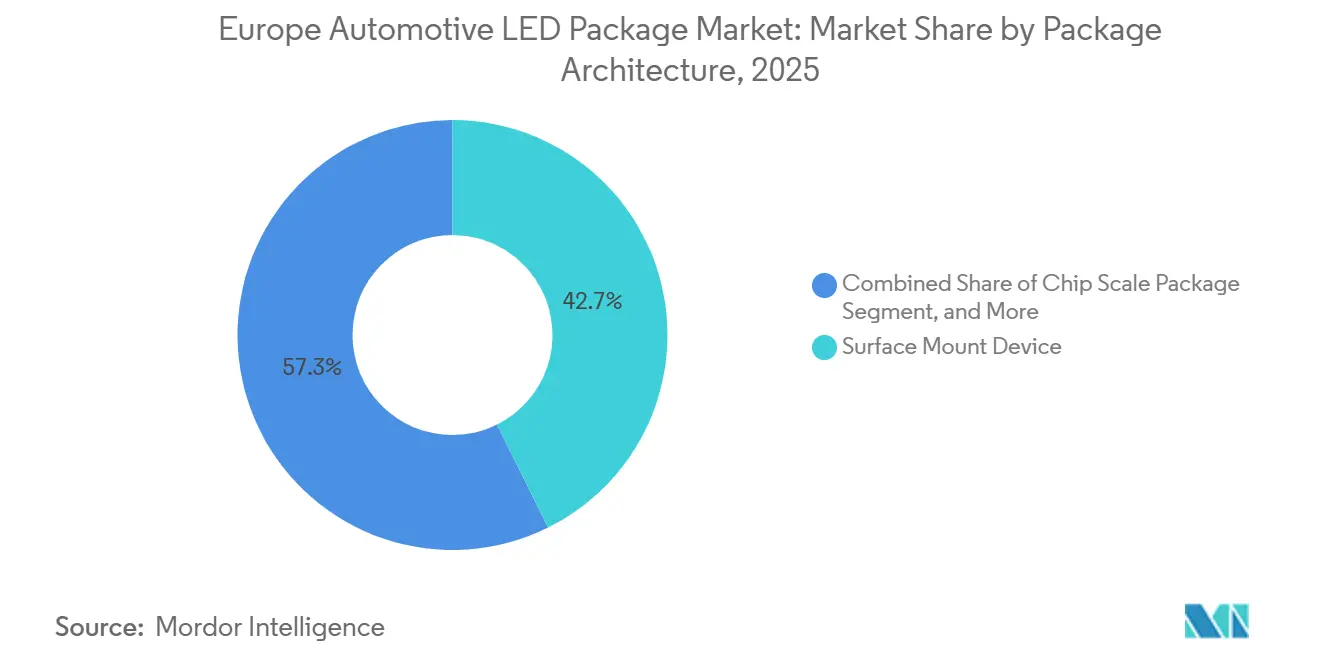

- Nach Gehäusearchitektur hielten SMD-Pakete im Jahr 2025 einen Umsatzanteil von 42,67 %; Chip-Scale-Pakete werden bis 2031 voraussichtlich mit einer CAGR von 6,01 % wachsen.

- Nach Leistungsklasse erzielten Hochleistungspakete über 1 W im Jahr 2025 einen Umsatzanteil von 59,68 % und werden bis 2031 mit 5,94 % wachsen.

- Nach Anwendung entfielen 51,29 % der Nachfrage im Jahr 2025 auf die Außenbeleuchtung, während die Innenbeleuchtung bis 2031 die schnellste CAGR von 6,11 % erzielen soll.

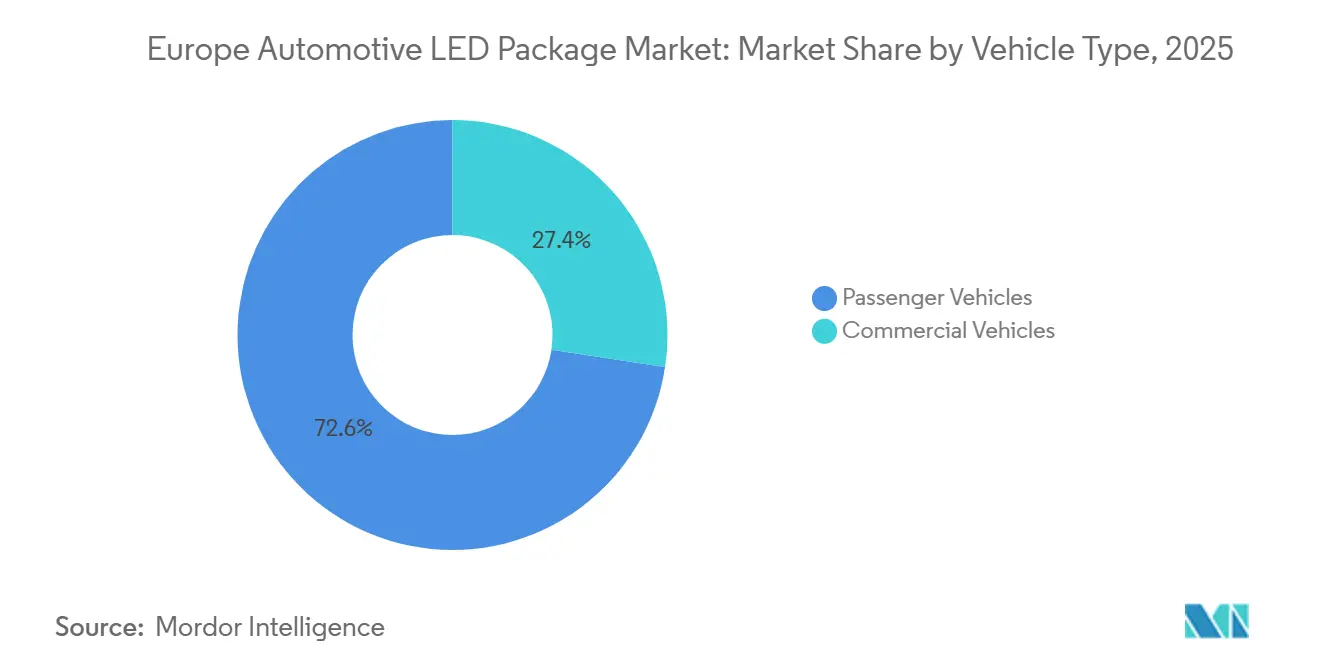

- Nach Fahrzeugtyp entfielen 72,63 % der Marktgröße des Automobil-LED-Paket-Markts im Jahr 2025 auf Personenkraftwagen, die im Zeitraum 2026–2031 mit einer CAGR von 6,16 % wachsen sollen.

- Nach Geografie führte Deutschland mit einem Marktanteil von 27,44 % am Automobil-LED-Paket-Markt im Jahr 2025, während Frankreich bis 2031 voraussichtlich mit einer CAGR von 5,91 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Automobil-LED-Paket-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wechsel von Halogen- zu LED-Scheinwerfern | +1.2% | Deutschland, Frankreich, Vereinigtes Königreich, übriges Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach adaptiven Frontbeleuchtungssystemen | +1.5% | Deutschland, Frankreich, Premiumsegmente europaweit | Langfristig (≥ 4 Jahre) |

| Strenge EU-CO₂-Vorschriften | +0.9% | EU-weit, am stärksten in Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Integration von Mini-LED und Mikro-LED | +0.8% | Deutschland, Vereinigtes Königreich, Premium-OEM-Plattformen | Langfristig (≥ 4 Jahre) |

| Anreize zur Lokalisierung der Lieferkette | +0.5% | Polen, Tschechische Republik, Slowakei, Ungarn | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Infrarot-LEDs für Automobil-Cybersicherheit | +0.4% | EU-weit, getrieben durch die Einhaltung von UN R155 | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wechsel von Halogen- zu LED-Scheinwerfern

Die Änderungen der UN-Regelung 37 im Jahr 2022 ebneten den rechtlichen Weg für zertifizierte LED-Nachrüstlampen in Halogenpositionen. Im Mai 2025 lieferte ams OSRAM die ersten ECE-zugelassenen H11-LED-Ersatzlampen aus, die fünffache Energieeinsparungen und eine sechsmal längere Lebensdauer versprechen. Ein stufenweiser Fahrplan bis 2028 soll die gesamte Halogenlampen-Familie abdecken und eine mehrjährige Nachrüstmöglichkeit für Europas Pkw-Bestand von 252 Millionen Einheiten eröffnen. Gleichzeitig haben OEMs wie Stellantis kompakte Bi-LED-Module vorgestellt, die die Halogen-Photometrie zu geringeren Kosten und mit weniger Leistung erfüllen, was auf eine parallele Nachfrage nach kostenoptimierten LEDs in neuen Einstiegsfahrzeugen hindeutet. Paketlieferanten müssen daher ihre Portfolios zwischen thermisch robusten Nachrüstformaten und ultrakompakten OEM-Lösungen aufteilen, die jeweils unterschiedliche Impedanz- und Treiber-IC-Strategien erfordern.

Wachsende Nachfrage nach adaptiven Frontbeleuchtungssystemen

Die Harmonisierung der UN-Regelung 123 senkte die Homologationshürden für adaptive Fernlichtsteuerung (ADB) und verlagerte das Merkmal von Luxus- auf Massenmarktvarianten. Audis Q3 2026 debütiert mit einer Mikro-LED-Matrix mit 25.600 Pixeln, während Nichias dreigliedrige Pixelated-Light-Source-Familie OEMs ermöglicht, von Einstiegs- bis Premium-ADB ohne neue Gehäuse zu skalieren. Integrierte Infineon-LITIX-Treiber reduzieren die Leerlaufleistung im Stadtbetrieb um 50 % und erfüllen die BEV-Effizienzanforderungen. Diese Architekturen begünstigen Lieferanten, die LED-Epitaxie mit ASIC-Co-Design kombinieren, und beschleunigen eine „Gewinner-nimmt-fast-alles”-Dynamik bei hochpixeligen Modulen.

Strenge EU-CO₂-Vorschriften treiben energieeffiziente Beleuchtung voran

Das EU-Flottenziels von 93 g CO₂ pro km für 2025–2027 zwingt OEMs, jedes Watt zu nutzen. Beleuchtungsredesigns wie das NALYSES-Projekt reduzierten die Scheinwerferleistung von 26 W auf 10 W und senkten die Lebenszyklusemissionen um 52 %. Bei BEVs kann eine Leistungsreduzierung von 10 W bis zu 2 km Reichweite hinzufügen, ein Wert, der bereits im Marketing beworben wird. Pakethersteller setzen auf höhere Lichtausbeute, synchrone Abwärtswandler mit 92 % Effizienz und fortschrittliche Leuchtstoffe, die die Mindestlichtströme gemäß UN-Regelung 112 erfüllen, ohne thermische Grenzen zu überschreiten.[1]International Council on Clean Transportation, „EU-Flottendurchschnittliche CO₂-Leistung 2025”, theicct.org

Integration von Mini-LED und Mikro-LED in Premiummodellen

Premiummarken behandeln die Außenbeleuchtung nun als Kommunikationsleinwand. Das GLC-Konzept von Mercedes-Benz verwendete über 900 Kühlergrill-Punkte sowie hintere Flüssigkeitslichtpaneele, während Porsche HD-Matrix-Mikro-LEDs über mehrere Baureihen hinweg einführte. LG Innoteks Nexlide Pixel verkleinert Module auf 3 mm Dicke, steigert die Effizienz um 30 % und unterstützt die Integration in Kühlergrill und Emblem. Die thermische Last von mehr als 10 W pro Quadratzentimeter drängt Lieferanten zu Dampfkammern und hochleitfähigem Graphit, eine Fähigkeit, die derzeit nur vertikal integrierte Akteure beherrschen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Automobilproduktionsvolumina | -0.6% | EU-weit, ausgeprägt in Deutschland und dem Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen beim Wärmemanagement bei mehr als 1 W | -0.4% | Deutschland, Frankreich, Premium-OEM-Plattformen | Mittelfristig (2–4 Jahre) |

| Patentabläufe und LED-IP-Rechtsstreitigkeiten | -0.3% | EU-weit, Schwerpunkt in Deutschland und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Einfuhrzölle nach der Einführung des CBAM | -0.5% | EU-weit, Auswirkungen auf asiatische Lieferanten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Automobilproduktionsvolumina nach 2025

Die europäische Fahrzeugproduktion liegt weiterhin 3 Millionen Einheiten unter den Vor-Pandemie-Höchstständen, wobei seit 2024 mehr als 100.000 Arbeitsplätze bei Zulieferern verloren gegangen sind. Die britische Produktion fiel 2025 um 15,5 % infolge von Cyberangriffen und Zollproblemen, und die Zulassungen von Transportern und Lkw sanken um 8,8 % bzw. 6,2 %. Energieinflation, Arbeitskräftemangel und Störungen der Just-in-time-Lieferung erhöhen die Betriebskapitalkosten für LED-Hersteller und zwingen jene ohne diversifizierte Endmärkte, unterbeschäftigte Reinräume zu betreiben, die die Margen belasten.

Herausforderungen beim Wärmemanagement bei Leistungsklassen über 1 W

Hochleistungs-LEDs erzeugen Sperrschichttemperaturen, die die Ausfallraten alle 10 °C verdoppeln, sofern keine fortschrittlichen Wärmepfade eingesetzt werden. Infrarot-Thermografie bestätigt, dass die Strahlungsselbsterwärmung innerhalb der Lampenoptik häufig unterschätzt wird. Die Einhaltung der Stabilitätstests gemäß UN-Regelung 112 verpflichtet Lieferanten zur Verwendung von kupfereingebetteten Leiterplatten, Wärmerohren oder Graphitfolien, was die Stücklistenkosten erhöht. Mittelständische Anbieter ohne Partnerschaften in der Materialwissenschaft stoßen auf Zuverlässigkeitsgrenzen, die den Einstieg in adaptive Scheinwerfer blockieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gehäusearchitektur: Chip-Scale-Pakete beschleunigen sich

Chip-Scale-Pakete machten 2025 einen wachsenden Anteil der Marktgröße des Automobil-LED-Paket-Markts aus und werden bis 2031 herkömmliche SMD-Pakete übertreffen. CSP befestigt den Chip direkt auf dem Substrat, reduziert den Wärmewiderstand und ermöglicht Pixelabstände, die für adaptive Strahlen geeignet sind. Lieferanten nutzen CSP in Mikro-LED-Arrays, bei denen jeder Chip weniger als 100 µm groß ist, was Übersprechen begrenzt und gleichzeitig Matrizen mit mehr als 25.000 Pixeln unterstützt. Flip-Chip-Varianten bieten eine überlegene Stromverteilung für Scheinwerferstrahlen mit mehr als 10.000 Candela, erfordern jedoch hohlraumfreies Bonden, was strengere Prozesskontrollen erfordert. Herkömmliche SMD-Pakete dominieren weiterhin kostenempfindliche Tagfahrleuchten, aber ihr Anteil schwindet, da OEMs auf systemintegrierte Lösungen umsteigen, die LEDs und Treiber auf einer einzigen Platine kombinieren. Chip-on-Board bleibt die kostengünstige Wahl für Einstiegsreflektoren, obwohl seine Nicht-Austauschbarkeit mit EU-Kreislaufwirtschaftsdebatten in Konflikt gerät, was ein potenzielles Hindernis für eine breite Einführung darstellt.

Der Marktanteilsführer im Automobil-LED-Paket-Markt blieb 2025 SMD, doch die CAGR von 6,01 % bei CSP verleiht ihm die steilste Wachstumskurve. Hochpixelige adaptive Beleuchtung, digitale Beschilderung und Kühlergrill-Beleuchtung profitieren alle von der geringeren Bauhöhe und dem Wärmepfad von CSP, was dünnere Lampenprofile ermöglicht, die die Aerodynamik verbessern. Lieferanten, die CSP-Chips mit Infineon- oder NXP-Treiber-ASICs bündeln, gewinnen an Systemstabilität, während jene, die auf Massen-SMD beschränkt sind, Margendruck riskieren. EU-Diskussionen über austauschbare LED-Quellen könnten das Volumen sogar wieder in Richtung modularer Formate verschieben und einen Dreikampf zwischen SMD, CSP und aufkommenden Steckverbinder-LED-Motorstandards schaffen.

Nach Leistungsklasse: Hochleistungspakete verankern Premium-Inhalte

Hochleistungspakete über 1 W trugen 2025 fast 60 % des Umsatzes des Automobil-LED-Paket-Markts bei, da die Lichtstrommindestanforderungen der UN-Regelung 112 Scheinwerfer an hochlumineszente Systeme binden.[2]Europäische Kommission, „Amtsblatt der Europäischen Union, Änderungen der UN-Regelung 112”, eur-lex.europa.eu Premium-ADB-Module überschreiten routinemäßig 2.000 Lumen und erfordern daher Reinigung und Nivellierung, Anforderungen, die am besten durch einzelne Hochleistungschips statt durch viele Mittelleistungschips erfüllt werden, was Optik und Verkabelung vereinfacht. Mittelleistungs-LEDs füllen Kurven- und Signalnischen, in denen die Intensitätsanforderungen moderat sind, aber ihre Stückzahlen können sinkende Preise nicht ausgleichen. Niedrigleistungs-LEDs bleiben für Innenraumambiente und Cluster-Hintergrundbeleuchtung unverzichtbar; ISELED-Smart-RGB-Geräte verwischen jedoch die Grenze, indem sie Treiber integrieren, was den Wert von diskreten Paketen auf halbleiterintegrierte Leuchten verlagert.

Die Dominanz der Hochleistung wird anhalten, mit einer CAGR von 5,94 %, die durch Projektionsscheinwerfer und Mikro-LED-Arrays angetrieben wird, doch thermische Obergrenzen sind real. Lieferanten integrieren Dampfkammern oder Graphitfolien, um Sperrschichten unter 125 °C zu halten, eine Anforderung für eine L70-Lebensdauer von mehr als 25.000 Stunden. Anbieter, die nicht in der Lage sind, mehr als 10 W pro Quadratzentimeter zu handhaben, riskieren den Ausschluss von Scheinwerfern der nächsten Generation. Umgekehrt profitieren Niedrigleistungs-Innen-LEDs von der BEV-Nachfrage nach anpassbaren Fahrgastzellen und Energieeinsparungen, wobei adressierbare RGB-Streifen Over-the-Air-Themen ermöglichen, die mit dem Infotainment synchronisiert werden.

Nach Anwendung: Innenbeleuchtung führt das Wachstum an

Außenfunktionen machten 2025 51,29 % der Ausgaben aus und umfassen Scheinwerfer, Bremslichter und Tagfahrleuchten, doch die Kabinenbeleuchtung ist der am schnellsten wachsende Bereich. Elektrofahrzeuge betonen minimalistische Armaturenbretter und Stimmungsbeleuchtung, was dünne, flexible Lichtleiter zu einem Markendifferenzierungsmerkmal macht. Valeos IMSE-Einführung 2026 integriert LEDs in geformte Paneele, reduziert die Teileanzahl und ermöglicht dreidimensionale Farbverläufe. LG Innoteks Nexlide Air halbiert die Moduldicke und erleichtert die Montage hinter Verkleidungen. Die OEM-Einführung von ISELED- und ILaS-Protokollen reduziert die Kabelbaum-Komplexität und ermöglicht es der Software, dynamische Farbszenen abzurufen.

Die Außenausgaben bleiben durch Sicherheitsvorschriften und Styling-Auffrischungen verankert. Adaptive Strahlen, sequenzielle Blinker und animierte Willkommensmuster sind alle auf hochleistungsfähige LEDs und präzise Treiber angewiesen. Doch Lampenvolumina sinken, wenn die Produktion nachlässt, während Innenoptionen unabhängig von Verkaufsrückgängen an jede Ausstattungsvariante angebunden sind, was Lieferanten abfedert. Infrarot-LEDs für Fahrerüberwachung und Gestensteuerung fügen einen weiteren Nachfragevektor hinzu, der durch die UN-R155-Cybersicherheitsregeln gestärkt wird, die sichere Kabinensensoren vorschreiben.

Nach Fahrzeugtyp: Personenkraftwagen übertreffen Nutzfahrzeugflotten

Personenkraftwagen machten 2025 72,63 % des Marktanteils des Automobil-LED-Paket-Markts aus und werden bis 2031 voraussichtlich mit einer CAGR von 6,16 % wachsen, begünstigt durch eine schnellere Einführung batterieelektrischer Fahrzeuge und einen höheren Beleuchtungsanteil pro Einheit. Batterieelektrische Fahrzeuge erreichten 2025 19 % der europäischen Pkw-Neuzulassungen, vier Prozentpunkte mehr als im Vorjahr, was den Fokus auf energieeffiziente LEDs intensiviert, die den Reichweitenverlust minimieren. Adaptive Frontbeleuchtung und immersive RGB-Ambientesysteme kaskadieren nun von Luxus- auf C-Segment-Modelle und steigern den Paketwert, selbst wenn die Gesamtfahrzeugproduktion stagniert. Lieferanten, die Chip-Scale-Chips mit Infineon- oder NXP-Treibern integrieren, werben mit Ruhestromaufnahmen unter 100 µA, einem Wert, den OEMs in BEV-Marketingmaterialien hervorheben.

Nutzfahrzeuge – Transporter, Lkw und Busse – generierten 2025 die verbleibenden 27,37 % der Marktgröße des Automobil-LED-Paket-Markts, stehen jedoch vor schwächeren Fundamentaldaten. Transporter-Zulassungen fielen 2025 um 8,8 % und Lkw-Zulassungen um 6,2 %, was Nachrüstzyklen verzögert, die andernfalls Halogene durch LEDs ersetzen würden. Die BEV-Durchdringung bei Transportern liegt bei etwa 10 %, und die Elektrifizierung von Schwerlastfahrzeugen bleibt außerhalb städtischer Lieferflotten eine Nische. Kommunale Busprogramme in Dänemark, Luxemburg und den Niederlanden haben den E-Bus-Flottenanteil auf über 10 % gesteigert und kleine Nachfragespitzen für robuste Hochleistungs-LEDs mit austauschbaren Modulen erzeugt. Dennoch streckt das durchschnittliche europäische Lkw-Alter von 14 Jahren die Halogen-Dominanz, sodass der größte Teil des kurzfristigen LED-Wachstums von Personenkraftwagen statt von Nutzfahrzeugplattformen stammt.

Geografische Analyse

Deutschland erfasste mit 27,44 % im Jahr 2025 den größten Anteil an der Marktgröße des Automobil-LED-Paket-Markts, was auf seine Konzentration von Premium-OEMs zurückzuführen ist, die die Einführung von Mikro-LED und adaptiven Scheinwerfern vorantreiben. Der 21-prozentige Anteil des Landes an der EU-Produktion unterstützt eine dichte Zuliefererbasis und ein F&E-Ökosystem, doch hohe Energiepreise und Arbeitskräftemangel schränken die Produktion ein. Chinesische Marktteilnehmer hielten 2025 7 % der EU-Verkäufe und setzten deutsche Marken beim Preis unter Druck, sodass Lieferanten Innovation und Nachhaltigkeit betonen, wie Hellas im März 2026 vorgestellte Scheinwerferprototypen mit 70 % Recyclingfähigkeit zeigen.

Frankreich zeigt die schnellste CAGR von 5,91 % bis 2031, angetrieben durch Stellantis-Elektrifizierungsfahrpläne und Renaults softwarezentrierte Beleuchtung. Valeos IMSE-Auftragssieg im Januar 2026 sowie seine Laserprojektion-Partnerschaft im April 2025 unterstreichen eine Verlagerung hin zu integrierten Hardware-Software-Beleuchtungslösungen. Staatliche BEV-Anreize steigerten die Elektrozulassungen in Frankreich und Spanien und erhöhten die Nachfrage nach energieeffizienten LED-Paketen entlang der Lieferkette.

Das Vereinigte Königreich verzeichnete 2025 einen Produktionsrückgang von 15,5 % nach Cyber-Störungen bei JLR und post-Brexit-Zollreibungen, was die kurzfristigen LED-Bestellungen dämpfte. Osteuropäische Länder wie Polen, die Tschechische Republik und die Slowakei ziehen Lokalisierungsanreize an, kämpfen aber mit Hafenverzögerungen von bis zu 72 Stunden und akutem Personalmangel in der Logistik. Ihre niedrigeren Arbeitskosten locken asiatische LED-Unternehmen, die eine durch CBAM induzierte Rückverlagerung der Produktion erwägen, doch Infrastrukturlücken dämpfen diese Schritte.

Im übrigen Europa balancieren Spanien, Italien und die nordischen Länder den Markt mit gemischten Signalen. Spaniens 77-prozentiger Anstieg bei BEV-Zulassungen schuf eine inkrementelle Nachfrage nach Innenraum-Ambientelösungen, während Italiens langsamere EV-Einführung die Volumina adaptiver Scheinwerfer zurückhielt. Die nordische Buselektrifizierung stimuliert robuste LED-Module für Transitflotten. Insgesamt halten diese Teilregionen den Automobil-LED-Paket-Markt diversifiziert und schützen Lieferanten vor Schocks in einem einzelnen Land.

Wettbewerbslandschaft

Der Wettbewerb bleibt mäßig fragmentiert. OSRAM, Nichia und Lumileds beherrschen Premium-Scheinwerfer-LEDs und Treiber-IC-Co-Designs und halten gemeinsam einen dominanten Hochleistungsanteil. Asiatische Akteure wie Seoul Semiconductor, Samsung und LG Innotek expandieren aggressiv in Mittelleistungs- und Mini-LED-Nischen und nutzen häufig inländische Fertigungsanlagen, um CBAM-Gebühren auszugleichen. Im März 2024 verklagte Seoul Semiconductor Amazon Services Europe vor dem neuen Einheitlichen Patentgericht, was auf ein streitlustiger gewordenes Umfeld hindeutet, das kleinere Lieferanten nur schwer navigieren können.

Tier-1-Integratoren Valeo, Hella und ZKW verfolgen vertikale Strategien, indem sie LED-Motoren in vollständige Lampenbaugruppen einbetten und Softwarefunktionen wie Straßenprojektionen monetarisieren. Valeos IMSE-Programmauftragssieg im Januar 2026 und sein Appotronics-Laservorhaben verdeutlichen, wie Integratoren Optik, Kühlkörper und Code bündeln, um Wert jenseits von Chips zu erfassen. Lumileds kontert mit modularen LUXEON-Go-Systemen, die künftige UN-Regeln für austauschbare LEDs antizipieren und sich für Kreislaufwirtschaftsgewinne positionieren.

Weißer Raum liegt in thermisch integrierten Paketen und austauschbaren LED-Motoren. Lieferanten, die Wärmerohre oder Graphitfolien mit LEDs kombinieren, sichern sich Premiumpreise. Disruptoren wie Ennostar und Refond treiben Mikro-LED-Epitaxie gepaart mit hauseigenem Pick-and-Place voran und fordern Platzhirsche bei Kühlergrill- und Signaldisplays heraus. Das ISELED-Ökosystem von Inova Semiconductors hat seit 2021 500 Millionen Smart-RGB-Treiber ausgeliefert, was die Explosion der Innenraumambiente untermauert und Halbleiterunternehmen eine stärkere Stimme in der Beleuchtungsarchitektur verleiht.[3]Inova Semiconductors, „ISELED-Ökosystem-Lieferungen”, dvn-munich.com

Marktführer der europäischen Automobil-LED-Paket-Branche

ams OSRAM AG

Nichia Corporation

Lumileds Holding B.V.

Seoul Semiconductor Co., Ltd.

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Audi führte digitale Matrix-Mikro-LED-Scheinwerfer am Q3 ein und brachte adaptive Projektion mit 25.600 Pixeln in das Kompaktsegment.

- Januar 2026: Valeo sicherte sich ein Hochvolumen-Innenbeleuchtungsprogramm unter Verwendung der TactoTek-IMSE-Technologie für einen Premiumautohersteller.

- Juli 2025: LG Innotek ging eine Partnerschaft mit Aeva ein und verpflichtete sich, USD 50 Millionen für die Lieferung ultraflacher 4D-FMCW-LiDAR-Module für Mobilitätsanwendungen bereitzustellen.

- Mai 2025: ams OSRAM stellte die erste ECE-zugelassene H11-LED-Nachrüstlampe vor, mit einem stufenweisen Fahrplan für das verbleibende Halogen-Portfolio bis 2028.

Berichtsumfang des europäischen Automobil-LED-Paket-Markts

Der europäische Automobil-LED-Paket-Markt verzeichnet ein erhebliches Wachstum aufgrund der zunehmenden Einführung fortschrittlicher Beleuchtungstechnologien in Fahrzeugen. Faktoren wie die steigende Nachfrage nach energieeffizienten Beleuchtungslösungen, Fortschritte in der LED-Technologie und strenge staatliche Vorschriften zu Fahrzeugbeleuchtungsstandards treiben den Markt an. Der wachsende Fokus auf die Verbesserung der Fahrzeugästhetik und -sicherheit treibt die Marktexpansion weiter voran.

Der Bericht über den europäischen Automobil-LED-Paket-Markt ist segmentiert nach Gehäusearchitektur (SMD, CSP, Flip-Chip-LED-Pakete, COB), Leistungsklasse (Niedrigleistung <0,5 W, Mittelleistung 0,5–1 W, Hochleistung >1 W), Anwendung (Außenbeleuchtung, Innenbeleuchtung, Sensorik/Infrarot-Anwendungen, sonstige Anwendungen), Fahrzeugtyp (Personenkraftwagen, Nutzfahrzeuge) und Geografie (Vereinigtes Königreich, Deutschland, Frankreich, übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| SMD (Surface Mount Device) |

| CSP (Chip Scale Package) |

| Flip-Chip-LED-Pakete |

| COB (Chip-on-Board) |

| Niedrigleistung (<0,5 W) |

| Mittelleistung (0,5–1 W) |

| Hochleistung (>1 W) |

| Außenbeleuchtung |

| Innenbeleuchtung |

| Sensorik / Infrarot-Anwendungen |

| Sonstige Anwendungen (Signalisierung, geringfügig) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Übriges Europa |

| Nach Gehäusearchitektur | SMD (Surface Mount Device) |

| CSP (Chip Scale Package) | |

| Flip-Chip-LED-Pakete | |

| COB (Chip-on-Board) | |

| Nach Leistungsklasse | Niedrigleistung (<0,5 W) |

| Mittelleistung (0,5–1 W) | |

| Hochleistung (>1 W) | |

| Nach Anwendung | Außenbeleuchtung |

| Innenbeleuchtung | |

| Sensorik / Infrarot-Anwendungen | |

| Sonstige Anwendungen (Signalisierung, geringfügig) | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Beleuchtungsanteil pro BEV bis 2031 werden?

Die zunehmende Einführung adaptiver Frontbeleuchtung und immersiver Innenraum-Ambientelösungen wird den LED-Paket-Anteil pro Fahrzeug deutlich über das Niveau von 2025 heben, da OEMs auf softwaregesteuerte Beleuchtungsfunktionen umsteigen.

Welche LED-Paket-Architektur gewinnt in Europa am schnellsten an Bedeutung?

Chip-Scale-Pakete zeigen das steilste Wachstum dank ihres geringen Wärmewiderstands und ihrer kompakten Abmessungen, die für hochpixelige adaptive Strahlen geeignet sind.

Was ist das größte Hindernis für Hochleistungs-Scheinwerfer-LEDs?

Das Management von Sperrschichttemperaturen bei Leistungsklassen über 1 W bleibt entscheidend, da jeder Anstieg um 10 °C die Ausfallraten verdoppeln und die Einhaltung der UN-Regelung 112 gefährden kann.

Warum ist Frankreich der am schnellsten wachsende Markt in diesem Segment?

Staatliche Anreize, die Stellantis-Elektrifizierung und Valeos integrierte Beleuchtungsprogramme geben Frankreich eine CAGR-Prognose von 5,91 % bis 2031.

Wie wirkt sich der EU-Kohlenstoffgrenzausgleichsmechanismus auf Lieferanten aus?

Der Kohlenstoffgrenzausgleichsmechanismus erhebt Zertifikate für eingebetteten Kohlenstoff auf importierte Materialien, erhöht die Gesamtkosten für asiatische LED-Pakethersteller und fördert regionale Produktionsverlagerungen.

Welche Unternehmen profitieren am meisten von Diskussionen über austauschbare LED-Quellen?

Lumileds und andere Unternehmen, die modulare LED-Motoren fördern, werden voraussichtlich profitieren, wenn UN-Vorschriften feldwartungsfähige Beleuchtungskategorien formalisieren.

Wie groß ist der europäische Automobil-LED-Paket-Markt heute?

Er wird 2026 auf USD 0,44 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 5,58 % USD 0,58 Milliarden erreichen.

Seite zuletzt aktualisiert am: