Tamanho e Participação do Mercado Europeu de Pacotes LED Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

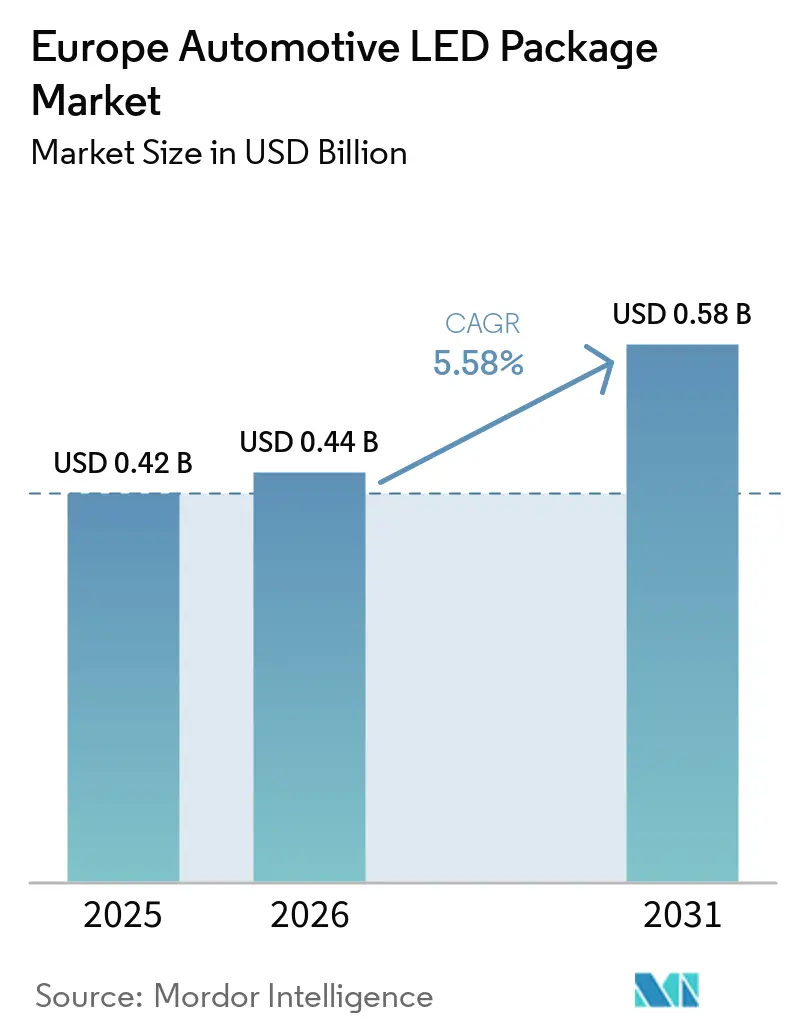

| Tamanho do mercado no ano base (2025) | 0.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Pacotes LED Automotivos por Mordor Intelligence

Espera-se que o tamanho do mercado de pacotes LED automotivos aumente de USD 0,42 bilhão em 2025 para USD 0,44 bilhão em 2026 e atinja USD 0,58 bilhão até 2031, crescendo a um CAGR de 5,58% no período 2026-2031. Um ciclo maduro de substituição de halogênio por LED agora limita o crescimento unitário, de modo que a criação de valor depende de sistemas adaptativos de alto pixel, inovações em iluminação ambiente interior e pressões regulatórias por eficiência energética. A produção europeia de automóveis de passeio avançou apenas 1,4% em 2025, confirmando que o volume por si só não acelerará a demanda; em vez disso, o conteúdo de iluminação premium por veículo está aumentando à medida que os fabricantes de equipamentos originais adotam pacotes em escala de chip, matrizes de micro-LED e integração de CI de driver. As marcas premium da Alemanha continuam a liderar a adoção antecipada de tecnologia, enquanto a França apresenta o maior impulso de crescimento graças a incentivos que impulsionaram os registros de veículos elétricos a bateria (BEV) e estimularam novos programas de iluminação adaptativa. Avanços térmicos, arquiteturas definidas por software e cadeias de suprimentos localizadas na Europa Oriental estão reformulando a lógica de aquisição, enquanto as iminentes taxas de importação relacionadas ao carbono pressionam os fornecedores asiáticos a transferir a fabricação para mais perto da região.

Principais Conclusões do Relatório

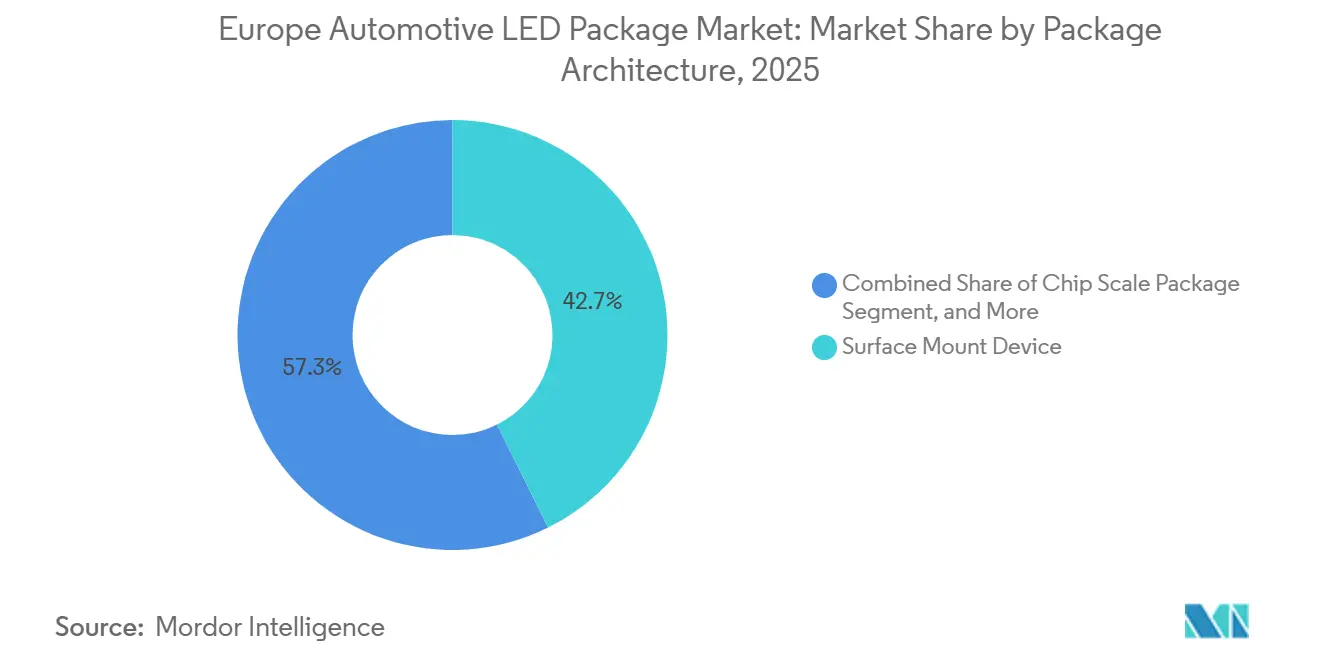

- Por arquitetura de pacote, os pacotes de dispositivos de montagem em superfície detinham 42,67% da participação de receita em 2025; os pacotes em escala de chip devem se expandir a um CAGR de 6,01% até 2031.

- Por classe de potência, os pacotes de alta potência acima de 1 W capturaram 59,68% da receita de 2025 e crescerão a 5,94% até 2031.

- Por aplicação, a iluminação exterior representou 51,29% da demanda de 2025, mas espera-se que a iluminação interior registre o CAGR mais rápido de 6,11% até 2031.

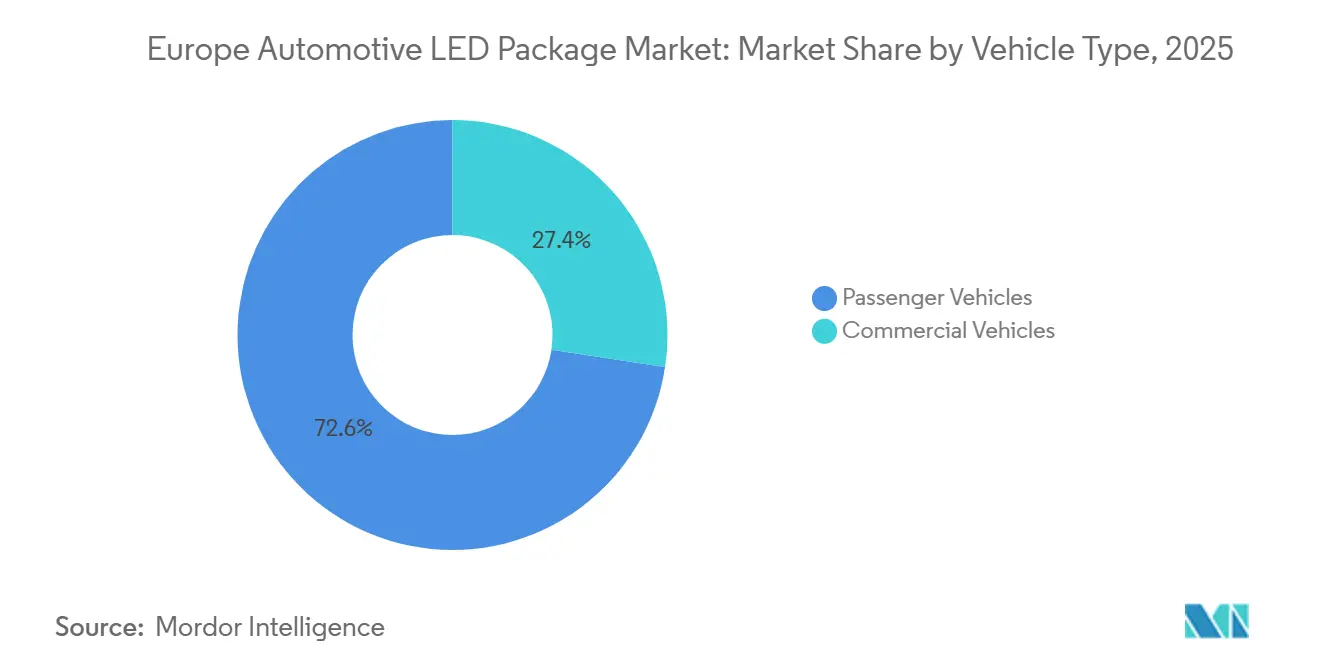

- Por tipo de veículo, os veículos de passeio responderam por 72,63% do tamanho do mercado de pacotes LED automotivos em 2025 e devem avançar a um CAGR de 6,16% durante 2026-2031.

- Por geografia, a Alemanha liderou com 27,44% da participação do mercado de pacotes LED automotivos em 2025, enquanto a França deve avançar a um CAGR de 5,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Pacotes LED Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Transição de Faróis Halogênios para LED | +1.2% | Alemanha, França, Reino Unido, Restante da Europa | Médio prazo (2–4 anos) |

| Crescente Demanda por Iluminação Dianteira Adaptativa | +1.5% | Alemanha, França, segmentos premium em toda a Europa | Longo prazo (≥ 4 anos) |

| Regulamentações Rigorosas de CO₂ da UE | +0.9% | Em toda a UE, mais forte na Alemanha e na França | Curto prazo (≤ 2 anos) |

| Integração de Mini-LED e Micro-LED | +0.8% | Alemanha, Reino Unido, plataformas OEM premium | Longo prazo (≥ 4 anos) |

| Incentivos à Localização da Cadeia de Suprimentos | +0.5% | Polônia, República Tcheca, Eslováquia, Hungria | Médio prazo (2–4 anos) |

| Demanda por LED de Infravermelho para Cibersegurança Automotiva | +0.4% | Em toda a UE, impulsionada pela conformidade com o UN R155 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Transição de Faróis Halogênios para LED

As emendas ao Regulamento 37 da ONU em 2022 abriram o caminho legal para lâmpadas LED de substituição certificadas em posições de halogênio. Em maio de 2025, a ams OSRAM enviou as primeiras substituições de LED H11 aprovadas pela ECE, prometendo economia de energia cinco vezes maior e vida útil seis vezes mais longa. Um roteiro faseado se estende até 2028 para contemplar toda a família de lâmpadas halogênias, abrindo uma oportunidade de substituição de vários anos na frota europeia de 252 milhões de veículos de passeio. Simultaneamente, fabricantes de equipamentos originais como a Stellantis apresentaram módulos Bi-LED compactos que atendem à fotometria halogênia a menor custo e potência, sinalizando demanda paralela por LEDs com custo otimizado em novos veículos de entrada. Os fornecedores de pacotes devem, portanto, dividir os portfólios entre formatos de substituição termicamente robustos e soluções OEM ultracompactas, cada um exigindo diferentes estratégias de impedância e CI de driver.

Crescente Demanda por Sistemas de Iluminação Dianteira Adaptativa

A harmonização do Regulamento 123 da ONU reduziu as barreiras de homologação para o feixe de condução adaptativo, transferindo o recurso dos acabamentos de luxo para os de mercado de massa. O Q3 2026 da Audi estreia uma matriz de micro-LED com 25.600 pixels, enquanto a família de Fonte de Luz Pixelada de três níveis da Nichia permite que os fabricantes de equipamentos originais escalem do feixe de condução adaptativo de entrada ao premium sem novas carcaças. Os drivers LITIX integrados da Infineon reduzem a potência em repouso em 50% durante os ciclos urbanos, atendendo às metas de eficiência de BEV. Essas arquiteturas favorecem fornecedores que combinam epitaxia de LED com co-design de ASIC, acelerando uma dinâmica de "vencedor leva quase tudo" em módulos de alto pixel.

Regulamentações Rigorosas de CO₂ da UE Impulsionando a Iluminação com Eficiência Energética

A meta de frota da UE de 93 g de CO₂ por km para 2025-2027 pressiona os fabricantes de equipamentos originais a aproveitar cada watt. Redesenhos de iluminação, como o projeto NALYSES, reduziram a potência do farol de 26 W para 10 W e cortaram as emissões do ciclo de vida em 52%. Em BEVs, uma redução de carga de 10 W pode adicionar até 2 km de autonomia, uma especificação já promovida em marketing. Os construtores de pacotes estão migrando para maior eficácia luminosa, drivers buck síncronos atingindo 92% de eficiência e fósforos avançados que satisfazem os mínimos de fluxo do Regulamento 112 da ONU sem ultrapassar os limites térmicos.[1]Conselho Internacional sobre Transporte Limpo, "Desempenho Médio de CO₂ da Frota da UE 2025," theicct.org

Integração de Mini-LED e Micro-LED em Modelos Premium

As marcas premium agora tratam a iluminação exterior como uma tela de comunicação. O conceito GLC da Mercedes-Benz empregou mais de 900 pontos na grade mais painéis de luz fluida traseiros, enquanto a Porsche implementou micro-LEDs de matriz HD em múltiplas linhas. O Nexlide Pixel da LG Innotek reduz os módulos para 3 mm de espessura, aumenta a eficiência em 30% e suporta integração em grade e emblema. A carga térmica de >10 W por centímetro quadrado empurra os fornecedores em direção a câmaras de vapor e grafite de alta condutividade, uma capacidade que apenas os players verticalmente integrados dominam atualmente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Volumes de Produção Automotiva | -0.6% | Em toda a UE, aguda na Alemanha e no Reino Unido | Curto prazo (≤ 2 anos) |

| Desafios de Gestão Térmica acima de 1 W | -0.4% | Alemanha, França, plataformas OEM premium | Médio prazo (2–4 anos) |

| Vencimento de Patentes e Litígios de Propriedade Intelectual de LED | -0.3% | Em toda a UE, foco na Alemanha e nos Países Baixos | Médio prazo (2–4 anos) |

| Tarifas de Importação Após a Implementação do CBAM | -0.5% | Em toda a UE, impactando fornecedores asiáticos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Volumes de Produção Automotiva Após 2025

As montagens europeias permanecem 3 milhões de unidades abaixo dos picos pré-pandemia, com mais de 100.000 empregos de fornecedores perdidos desde 2024. A produção do Reino Unido caiu 15,5% em 2025 em meio a ataques cibernéticos e problemas tarifários, e os registros de vans e caminhões caíram 8,8% e 6,2%, respectivamente. A inflação de energia, a escassez de mão de obra e as interrupções no sistema just-in-time elevam os custos de capital de giro para os fabricantes de LED, forçando aqueles sem mercados finais diversificados a operar salas limpas subutilizadas que corroem as margens.

Desafios de Gestão Térmica em Classes de Potência Acima de 1 W

LEDs de alta potência geram temperaturas de junção que dobram as taxas de falha a cada 10 °C, a menos que caminhos de calor avançados sejam implantados. A termografia infravermelha confirma que o auto-aquecimento radiativo dentro das ópticas da lâmpada é frequentemente subestimado nos modelos. A conformidade com os testes de estabilidade do Regulamento 112 da ONU obriga os fornecedores a adotar placas com cobre embutido, tubos de calor ou folhas de grafite, elevando os custos da lista de materiais. Fornecedores de nível médio sem parcerias em ciências dos materiais enfrentam limites de confiabilidade que bloqueiam a entrada em faróis adaptativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura de Pacote: Pacotes em Escala de Chip Aceleram

Os pacotes em escala de chip responderam por uma fatia crescente do tamanho do mercado de pacotes LED automotivos em 2025 e superarão os dispositivos de montagem em superfície legados até 2031. O CSP conecta o die diretamente ao substrato, reduzindo a resistência térmica e permitindo passos de pixel adequados para feixes adaptativos. Os fornecedores aproveitam o CSP em matrizes de micro-LED onde cada die é <100 µm, limitando a diafonia enquanto suporta matrizes de >25.000 pixels. As variantes flip-chip oferecem distribuição de corrente superior para feixes de faróis de >10.000 candelas, mas exigem ligação sem vazios, impulsionando controles de processo mais rigorosos. Os pacotes SMD tradicionais ainda dominam as luzes de circulação diurna sensíveis ao custo, mas sua participação diminui à medida que os fabricantes de equipamentos originais migram para soluções integradas ao sistema que combinam LEDs e drivers em uma única placa. O chip-on-board permanece a escolha de baixo custo para refletores de entrada, embora sua não substituibilidade conflite com os debates de circularidade da UE, um potencial obstáculo à adoção ampla.

O líder em participação do mercado de pacotes LED automotivos em 2025 permaneceu o SMD, mas o CAGR de 6,01% do CSP lhe confere a trajetória mais acentuada. A iluminação adaptativa de alto pixel, a sinalização digital e a iluminação de grade se beneficiam da menor altura Z e do caminho térmico do CSP, permitindo perfis de lâmpada mais finos que melhoram a aerodinâmica. Os fornecedores que agrupam dies CSP com ASICs de driver da Infineon ou NXP ganham aderência ao sistema, enquanto aqueles limitados ao SMD de commodity arriscam compressão. As discussões da UE em torno de fontes LED substituíveis podem até inclinar o volume de volta para formatos modulares, criando uma disputa de três vias entre SMD, CSP e padrões emergentes de motor LED plug-in.

Por Classe de Potência: Pacotes de Alta Potência Ancoram o Conteúdo Premium

Os pacotes de alta potência acima de 1 W contribuíram com quase 60% da receita do mercado de pacotes LED automotivos em 2025, pois os limites de fluxo do Regulamento 112 da ONU fixam os faróis em sistemas de alta luminosidade.[2]Comissão Europeia, "Jornal Oficial da União Europeia, Emendas ao Regulamento 112 da ONU," eur-lex.europa.eu Os módulos ADB premium rotineiramente excedem 2.000 lúmens e, portanto, requerem limpeza e nivelamento, atividades mais bem atendidas por dies únicos de alta potência em vez de muitos chips de média potência, simplificando a óptica e a fiação. Os LEDs de média potência preenchem nichos de curva e sinalização onde as demandas de intensidade são moderadas, mas seus volumes unitários não podem compensar a queda de preços. Os LEDs de baixa potência permanecem vitais para ambientes interiores e retroiluminação de painel; no entanto, os dispositivos RGB inteligentes ISELED borram a linha ao incorporar drivers, o que transfere valor de pacotes discretos para luzes integradas a semicondutores.

O domínio da alta potência persistirá, com um CAGR de 5,94% impulsionado por faróis de projeção e matrizes de micro-LED, mas os limites térmicos são reais. Os fornecedores integram câmaras de vapor ou folhas de grafite para manter as junções abaixo de 125 °C, um requisito para a vida útil L70 superior a 25.000 horas. Fornecedores incapazes de gerenciar >10 W por centímetro quadrado arriscam exclusão dos faróis de próxima geração. Por outro lado, os LEDs interiores de baixa potência prosperam com a demanda de BEV por cabines personalizáveis e economia de energia, com faixas RGB endereçáveis que permitem temas via atualização remota sincronizados com o sistema de infoentretenimento.

Por Aplicação: Iluminação Interior Lidera o Crescimento

As funções exteriores responderam por 51,29% dos gastos de 2025, cobrindo faróis, luzes de parada e luzes de circulação diurna, mas a iluminação de cabine é a que cresce mais rapidamente. Os veículos elétricos enfatizam painéis minimalistas e iluminação de humor, tornando os guias de luz finos e flexíveis um diferencial de marca. O lançamento do IMSE da Valeo em 2026 insere LEDs em painéis moldados, reduzindo a contagem de peças e permitindo gradientes tridimensionais. O Nexlide Air da LG Innotek reduz a espessura do módulo pela metade, facilitando o encaixe atrás do acabamento. A adoção pelos fabricantes de equipamentos originais dos protocolos ISELED e ILaS reduz a complexidade do chicote, permitindo que o software acione cenas de cores dinâmicas.

Os gastos com exterior permanecem ancorados por mandatos de segurança e atualizações de estilo. Feixes adaptativos, sinais de direção sequenciais e padrões de boas-vindas animados dependem de LEDs de alta saída e drivers precisos. No entanto, os volumes de lâmpadas caem quando a produção desacelera, enquanto as opções interiores se conectam a todos os acabamentos independentemente da queda nas vendas, protegendo os fornecedores. Os LEDs infravermelhos para monitoramento do motorista e controle por gestos adicionam outro vetor de demanda, fortalecido pelas regras de cibersegurança do UN R155 que exigem sensores de cabine seguros.

Por Tipo de Veículo: Automóveis de Passeio Superam as Frotas Comerciais

Os veículos de passeio responderam por 72,63% da participação do mercado de pacotes LED automotivos em 2025 e devem se expandir a um CAGR de 6,16% até 2031, beneficiando-se da adoção mais rápida de veículos elétricos a bateria e de maior conteúdo de iluminação por unidade. Os veículos elétricos a bateria atingiram 19% dos registros de automóveis de passeio europeus em 2025, quatro pontos acima do ano anterior, intensificando o foco em LEDs com eficiência energética que minimizam a perda de autonomia. Os sistemas de iluminação dianteira adaptativa e de ambiente RGB imersivo agora se difundem dos modelos de luxo para os do segmento C, elevando o valor do pacote mesmo quando a produção geral de veículos é estável. Os fornecedores que integram dies em escala de chip com drivers da Infineon ou NXP destacam correntes em repouso abaixo de 100 µA, uma métrica que os fabricantes de equipamentos originais enfatizam nos materiais de marketing de BEV.

Os veículos comerciais — vans, caminhões e ônibus — geraram os 27,37% restantes do tamanho do mercado de pacotes LED automotivos em 2025, mas enfrentam fundamentos mais fracos. Os registros de vans caíram 8,8% e os de caminhões recuaram 6,2% em 2025, atrasando os ciclos de substituição que de outra forma trocariam halogênios por LEDs. A penetração de BEV em vans fica em torno de 10%, e a eletrificação de veículos pesados permanece nicho fora das frotas de entrega urbana. Os programas municipais de ônibus na Dinamarca, Luxemburgo e Países Baixos elevaram a participação de frotas de ônibus elétricos acima de 10%, criando pequenos picos de demanda por LEDs de alta potência robustecidos com módulos substituíveis. No entanto, a idade média do caminhão europeu de 14 anos prolonga o domínio do halogênio, de modo que a maior parte do crescimento de LED no curto prazo provém de automóveis de passeio e não de plataformas comerciais.

Análise Geográfica

A Alemanha capturou a maior participação do tamanho do mercado de pacotes LED automotivos com 27,44% em 2025, refletindo seu conjunto de fabricantes de equipamentos originais premium que lideram a adoção de micro-LED e faróis adaptativos. A fatia de 21% do país na produção da UE sustenta uma densa base de fornecedores e ecossistema de P&D, mas os altos preços de energia e as lacunas de mão de obra restringem a produção. Os entrantes chineses detinham 7% das vendas na UE em 2025, pressionando as marcas alemãs em custo, de modo que os fornecedores enfatizam inovação e sustentabilidade, exemplificado pelos protótipos de faróis 70% recicláveis da Hella apresentados em março de 2026.

A França apresenta o CAGR mais rápido de 5,91% até 2031, impulsionado pelos roteiros de eletrificação da Stellantis e pela iluminação centrada em software da Renault. A conquista do programa IMSE pela Valeo em janeiro de 2026, mais sua parceria de projeção a laser de abril de 2025, sublinham uma mudança em direção a soluções de iluminação integradas de hardware-software. Os incentivos governamentais para BEV elevaram os registros elétricos franceses e espanhóis, impulsionando a demanda por pacotes LED com eficiência energética ao longo da cadeia de suprimentos.

O Reino Unido registrou uma queda de produção de 15,5% em 2025 após interrupções cibernéticas na JLR e atritos tarifários pós-Brexit, amortecendo os pedidos de LED no curto prazo. Nações da Europa Oriental, como Polônia, República Tcheca e Eslováquia, atraem incentivos de localização, mas enfrentam atrasos portuários de até 72 horas e escassez aguda de pessoal de logística. Seus menores custos de mão de obra atraem empresas asiáticas de LED que consideram a relocalização induzida pelo CBAM, mas as lacunas de infraestrutura moderam esses movimentos.

No restante da Europa, Espanha, Itália e os países nórdicos equilibram o mercado com sinais mistos. O aumento de 77% nos registros de BEV na Espanha criou demanda incremental por soluções de ambiente de cabine, enquanto a adoção mais lenta de veículos elétricos na Itália conteve os volumes de faróis adaptativos. A eletrificação de ônibus nos países nórdicos estimula módulos LED robustecidos para frotas de transporte. Coletivamente, essas sub-regiões mantêm o mercado de pacotes LED automotivos diversificado e protegem os fornecedores de choques em um único país.

Cenário Competitivo

A concorrência permanece moderadamente fragmentada. OSRAM, Nichia e Lumileds dominam os LEDs de faróis premium e os co-designs de CI de driver, detendo coletivamente uma fatia dominante de alta potência. Players asiáticos como Seoul Semiconductor, Samsung e LG Innotek expandem agressivamente nos nichos de média potência e mini-LED, frequentemente aproveitando fábricas domésticas para compensar as taxas do CBAM. Em março de 2024, a Seoul Semiconductor processou a Amazon Services Europe no novo Tribunal Unificado de Patentes, sinalizando um ambiente mais litigioso que os fornecedores menores têm dificuldade em navegar.

Os integradores de Nível 1 Valeo, Hella e ZKW perseguem estratégias verticais, incorporando motores LED em conjuntos completos de lâmpadas e monetizando recursos de software como projeções de estrada. A conquista do programa IMSE pela Valeo em janeiro de 2026 e seu empreendimento de laser com a Appotronics destacam como os integradores agrupam óptica, dissipadores de calor e código para capturar valor além dos chips. A Lumileds contra-ataca com sistemas LUXEON Go modulares que antecipam as futuras regras de LED substituível da ONU, posicionando-se para ganhos de economia circular.

O espaço em branco reside em pacotes com integração térmica e motores LED substituíveis. Os fornecedores que combinam tubos de calor ou folhas de grafite com LEDs garantem preços premium. Disruptores como Ennostar e Refond impulsionam a epitaxia de micro-LED combinada com pick-and-place interno, desafiando os incumbentes em displays de grade e sinalização. O ecossistema ISELED da Inova Semiconductors enviou 500 milhões de drivers RGB inteligentes desde 2021, sustentando as explosões de ambiente interior e dando às empresas de semicondutores uma voz mais forte na arquitetura de iluminação.[3]Inova Semiconductors, "Remessas do Ecossistema ISELED," dvn-munich.com

Líderes do Setor Europeu de Pacotes LED Automotivos

ams OSRAM AG

Nichia Corporation

Lumileds Holding B.V.

Seoul Semiconductor Co., Ltd.

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Audi lançou faróis de matriz digital de micro-LED no Q3, trazendo projeção adaptativa de 25.600 pixels para o segmento compacto.

- Janeiro de 2026: A Valeo garantiu um programa de iluminação interior de alto volume usando a tecnologia TactoTek IMSE para uma montadora premium.

- Julho de 2025: A LG Innotek fez parceria com a Aeva, comprometendo USD 50 milhões para fornecer módulos LiDAR FMCW 4D ultrafinos para aplicações de mobilidade.

- Maio de 2025: A ams OSRAM introduziu a primeira lâmpada LED de substituição H11 aprovada pela ECE, com um roteiro faseado para o restante do portfólio halogênio até 2028.

Escopo do Relatório do Mercado Europeu de Pacotes LED Automotivos

O Mercado Europeu de Pacotes LED Automotivos está testemunhando crescimento significativo devido à adoção crescente de tecnologias de iluminação avançadas em veículos. Fatores como a crescente demanda por soluções de iluminação com eficiência energética, avanços na tecnologia LED e regulamentações governamentais rigorosas sobre padrões de iluminação veicular estão impulsionando o mercado. O foco crescente em melhorar a estética e a segurança dos veículos impulsiona ainda mais a expansão do mercado.

O Relatório do Mercado Europeu de Pacotes LED Automotivos é Segmentado por Arquitetura de Pacote (SMD, CSP, Pacotes LED Flip-Chip, COB), Classe de Potência (Baixa Potência <0,5 W, Média Potência 0,5-1 W, Alta Potência >1 W), Aplicação (Iluminação Exterior, Iluminação Interior, Aplicações de Sensoriamento/Infravermelho, Outras Aplicações), Tipo de Veículo (Veículos de Passeio, Veículos Comerciais) e Geografia (Reino Unido, Alemanha, França, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| SMD (Dispositivo de Montagem em Superfície) |

| CSP (Pacote em Escala de Chip) |

| Pacotes LED Flip-Chip |

| COB (Chip-on-Board) |

| Baixa Potência (<0,5 W) |

| Média Potência (0,5–1 W) |

| Alta Potência (>1 W) |

| Iluminação Exterior |

| Iluminação Interior |

| Aplicações de Sensoriamento / Infravermelho |

| Outras Aplicações (Sinalização, menor) |

| Veículos de Passeio |

| Veículos Comerciais |

| Reino Unido |

| Alemanha |

| França |

| Restante da Europa |

| Por Arquitetura de Pacote | SMD (Dispositivo de Montagem em Superfície) |

| CSP (Pacote em Escala de Chip) | |

| Pacotes LED Flip-Chip | |

| COB (Chip-on-Board) | |

| Por Classe de Potência | Baixa Potência (<0,5 W) |

| Média Potência (0,5–1 W) | |

| Alta Potência (>1 W) | |

| Por Aplicação | Iluminação Exterior |

| Iluminação Interior | |

| Aplicações de Sensoriamento / Infravermelho | |

| Outras Aplicações (Sinalização, menor) | |

| Por Tipo de Veículo | Veículos de Passeio |

| Veículos Comerciais | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do conteúdo de iluminação por BEV até 2031?

A adoção crescente de iluminação dianteira adaptativa e soluções imersivas de ambiente de cabine deve elevar o conteúdo de pacotes LED por veículo bem acima dos níveis de 2025, à medida que os fabricantes de equipamentos originais migram para recursos de iluminação definidos por software.

Qual arquitetura de pacote LED está ganhando mais tração na Europa?

Os pacotes em escala de chip apresentam o crescimento mais acentuado graças à sua baixa resistência térmica e pegadas compactas que se adequam a feixes adaptativos de alto pixel.

Qual é o maior obstáculo para os LEDs de faróis de alta potência?

O gerenciamento das temperaturas de junção acima da classe de potência de 1 W permanece crítico porque cada aumento de 10 °C pode dobrar as taxas de falha e comprometer a conformidade com o Regulamento 112 da ONU.

Por que a França é o mercado de crescimento mais rápido neste segmento?

Os incentivos governamentais, a eletrificação da Stellantis e os programas de iluminação integrada da Valeo conferem à França uma perspectiva de CAGR de 5,91% até 2031.

Como o Mecanismo de Ajuste de Carbono na Fronteira da UE afeta os fornecedores?

O CBAM impõe certificados de carbono incorporado sobre materiais importados, aumentando os custos de desembarque para os fabricantes asiáticos de pacotes LED e incentivando mudanças regionais de produção.

Quais empresas se beneficiam mais das discussões sobre fontes LED substituíveis?

A Lumileds e outras empresas que promovem motores LED modulares têm a ganhar se as regulamentações da ONU formalizarem categorias de iluminação com manutenção em campo.

Qual é o tamanho atual do mercado europeu de pacotes LED automotivos?

Está avaliado em USD 0,44 bilhão em 2026 e deve atingir USD 0,58 bilhão até 2031 a um CAGR de 5,58%.

Página atualizada pela última vez em: