Tamaño y cuota del mercado de carga y logística de Estonia

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.49% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de carga y logística de Estonia por Mordor Intelligence

El tamaño del mercado de carga y logística de Estonia fue valorado en 2.990 millones de USD en 2025 y se estima que crecerá desde 3.060 millones de USD en 2026 hasta alcanzar 3.470 millones de USD en 2031, a una CAGR del 2,49% durante el período de previsión (2026-2031). La expansión moderada se debe al papel de Estonia como puerta de entrada al Báltico, los constantes desembolsos en infraestructura y la creciente adopción digital. Una parte considerable de la carga todavía se mueve por carretera, aunque las opciones multimodales se están consolidando a medida que avanzan las obras de construcción de Rail Baltica y el Puerto de Tallin amplía su capacidad. La logística de temperatura controlada se expande impulsada por las exportaciones de productos del mar y ciencias de la vida, mientras que el comercio electrónico mantiene en alza los volúmenes de mensajería. El creciente marco regulatorio de sostenibilidad del Pacto Verde de la UE impulsa las actualizaciones de activos hacia flotas con menor huella de carbono, y el acercamiento de producción nórdica (near-shoring) alimenta la demanda de centros de logística de terceros (3PL) en torno a Tallin.

Conclusiones clave del informe

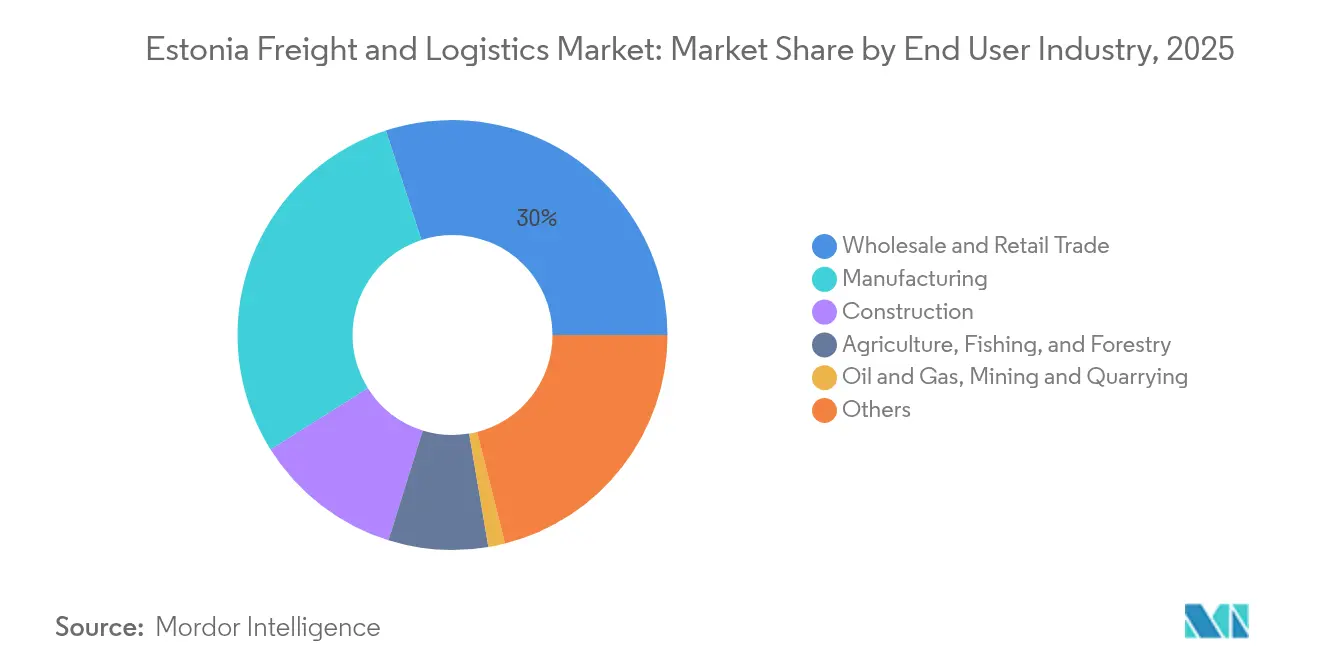

- Por industria de usuario final, el comercio mayorista y minorista representó el 30,02% de la cuota del mercado de carga y logística de Estonia en 2025, mientras que se prevé que la manufactura crezca a una CAGR del 2,58% entre 2026 y 2031.

- Por función logística, el transporte de carga lideró con el 60,12% del tamaño del mercado de carga y logística de Estonia en 2025; se proyecta que el segmento de mensajería, expreso y paquetería (CEP) se expanda a una CAGR del 2,76% entre 2026 y 2031.

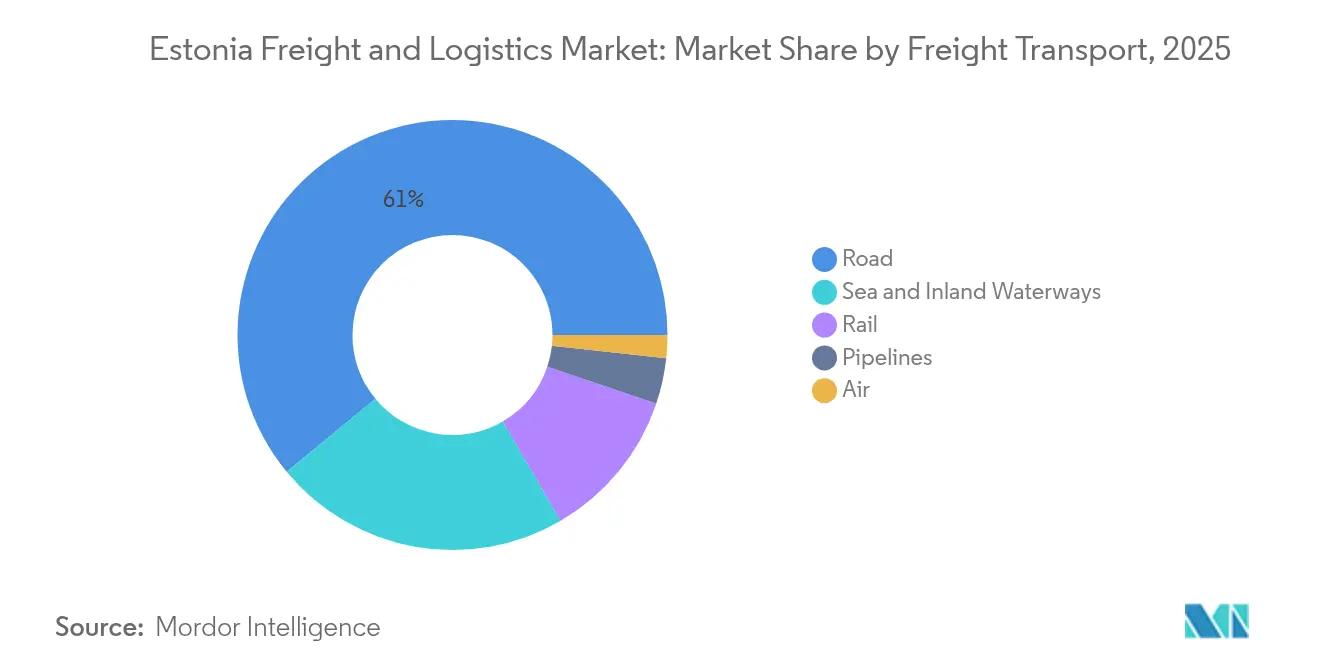

- Por modo de transporte de carga, el transporte de carga por carretera representó una cuota de ingresos del 60,98% en 2025, mientras que el transporte de carga aérea está preparado para la CAGR más rápida del 4,72% entre 2026 y 2031.

- Por tipo de entrega CEP, los paquetes domésticos representaron una cuota de ingresos del 63,74% en 2025; los envíos internacionales registran la CAGR esperada más alta del 2,88% entre 2026 y 2031.

- Por clase de temperatura en almacenamiento, las instalaciones no controladas por temperatura captaron una cuota de ingresos del 91,95% en 2025; se prevé que el espacio de temperatura controlada avance a un 2,33% entre 2026 y 2031.

- Por modo de agencia de carga, las vías marítimas y fluviales interiores dominaron con una cuota de ingresos del 71,62% en 2025; se prevé que la agencia de carga aérea crezca a una CAGR del 4,23% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de carga y logística de Estonia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Inversiones en Rail Baltica de Estonia y expansión portuaria que impactan el mercado de carga | +0.6% | Nacional, con efecto de desbordamiento hacia Letonia, Lituania y Polonia | Largo plazo (≥ 4 años) |

| Demanda de servicios de temperatura controlada impulsada por las exportaciones de productos del mar y farmacéuticos | +0.5% | Nacional, con concentración en regiones costeras y principales centros de exportación | Mediano plazo (2-4 años) |

| Los gobiernos impulsan la digitalización en logística con iniciativas como X-Road y E-Freight | +0.4% | Nacional, con implementación enfocada en los principales centros logísticos | Mediano plazo (2-4 años) |

| Los incentivos del Pacto Verde de la Unión Europea para la carga con baja huella de carbono impulsan la demanda | +0.4% | Nacional, alineado con la implementación a nivel de la UE | Largo plazo (≥ 4 años) |

| Las empresas nórdicas recurren a los centros 3PL estonios para el acercamiento de producción (near-shoring) | +0.3% | Nacional, con énfasis en el norte de Estonia y la región de Tallin | Corto plazo (≤ 2 años) |

| Iniciativas de seguridad y diversificación energética que impulsan la demanda de logística de infraestructuras | +0.3% | Nacional, con foco en zonas costeras y zonas de infraestructura energética | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inversiones en Rail Baltica y expansión portuaria

Los contratos por valor de 726 millones de EUR (801,24 millones de USD) firmados en 2025 aceleran la construcción de la línea Rail Baltica de ancho europeo, reduciendo los tiempos de tránsito y conectando Estonia con los corredores centrales de la UE[1]Rail Baltica, "Contratos de construcción de Rail Baltica en Estonia," railbaltica.org. El dragado paralelo y las ampliaciones de muelles han duplicado el potencial de capacidad de tráfico anual en el Puerto de Tallin desde 2009, mientras que el acceso libre de hielo durante todo el año y el estatus de zona franca atraen a los cargadores. En conjunto, los proyectos desvían la carga desde la carretera hacia cadenas ferroviarias y marítimas, apoyan trenes de bloque más pesados y diversifican las rutas alejándose de los corredores orientales sujetos a sanciones.

Plataformas digitales respaldadas por el gobierno (X-Road, E-Freight)

X-Road conecta a más de 450 organismos públicos y privados, automatizando el despacho aduanero y reduciendo los tiempos de tramitación de documentos. Estonia también pilota los requisitos de Información Electrónica sobre el Transporte de Mercancías (eFTI) de la UE con antelación al plazo de julio de 2027, posicionando a los transportistas para el comercio transfronterizo sin papel[2]Comisión Europea, "Reglamento de Información Electrónica sobre el Transporte de Mercancías," ec.europa.eu. Estas iniciativas reducen los costos administrativos y mejoran la visibilidad en tiempo real, otorgando a los primeros adoptantes una ventaja en márgenes.

Demanda de servicios de temperatura controlada

Los exportadores de productos del mar y farmacéuticos incrementan los requisitos de cadena de frío; el almacenamiento de temperatura controlada, aunque representa únicamente el 7,72% del segmento de almacenamiento y depósito en 2024, supera al segmento de almacenamiento en general. Los operadores instalan sensores IoT y monitoreo en la nube para garantizar condiciones conformes con la Práctica de Distribución Correcta (GDP), limitando el deterioro y respaldando cargas de mayor valor.

Incentivos del Pacto Verde de la Unión Europea para la carga con baja huella de carbono

La Ley Europea del Clima exige reducciones de emisiones de gases de efecto invernadero de al menos el 55% para 2030, en comparación con los niveles de 1990, endureciendo los límites de CO₂ para los camiones pesados y extendiendo el Sistema de Comercio de Emisiones al transporte marítimo[3]Comisión Europea, "Política de competencia y crecimiento económico," ec.europa.eu. Los transportistas en Estonia pueden acceder a financiación de la UE para reconvertir camiones de GNL e instalar unidades de alimentación eléctrica en tierra, aunque deben presupuestar el aumento de los precios del carbono y reformular sus planes de inversión en flotas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| La escasez de conductores y el envejecimiento de la fuerza laboral plantean desafíos para el mercado | -0.4% | Nacional; agudo en zonas rurales | Mediano plazo (2-4 años) |

| Limitaciones de capacidad en el puerto de Tallin y las vías fluviales interiores | -0.3% | Distritos portuarios y rutas fluviales | Corto plazo (≤ 2 años) |

| Riesgos de sanciones y dependencia del tráfico de tránsito de carga rusa que impactan el mercado | -0.2% | Regiones de la frontera oriental | Mediano plazo (2-4 años) |

| La pequeña escala doméstica obstaculiza gravemente la economía 4PL en Estonia | -0.1% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de conductores y envejecimiento de la fuerza laboral

Más de 233.000 conductores de camión faltaban en la UE en 2024, y las proyecciones indican que la brecha podría triplicarse para 2028[4]IRU, "Escasez de conductores en Europa 2024," iru.org. Estonia refleja el mismo patrón: la edad media de los conductores está aumentando, los costos de las licencias disuaden a los nuevos aspirantes, y las mujeres representan apenas el 4% del colectivo. Los operadores incrementan los salarios y ofrecen itinerarios de rutas fijas, pero los márgenes se reducen para el mercado de carga y logística de Estonia.

Limitaciones de capacidad en el puerto de Tallin y las vías fluviales interiores

El tráfico de mercancías disminuyó interanualmente en los puertos bálticos entre 2020 y 2023 debido a la volatilidad geopolítica que reconfiguró los flujos, tensando los muelles y los patios diseñados para combinaciones comerciales diferentes. Las redes de alimentación eléctrica en tierra y las nuevas subestaciones aliviarán los cuellos de botella para 2030, aunque la escasez temporal de espacios desvía el trasbordo hacia terminales finlandesas y letonas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: el comercio minorista mantiene su posición dominante mientras la manufactura acelera

El comercio mayorista y minorista consumió el 30,02% de los ingresos del mercado en 2025, a medida que las cadenas de supermercados omnicanal y de moda ampliaban sus redes de taquillas para paquetes. La manufactura es el segmento de mayor crecimiento, con una CAGR del 2,58% (2026-2031), impulsada por el procesamiento de madera, el ensamblaje de electrónica y la producción de maquinaria especializada con destino a los países nórdicos y Alemania. La construcción, respaldada por proyectos como las obras civiles de Rail Baltica y la vivienda urbana, demanda áridos a granel y módulos prefabricados.

La agricultura, la pesca y la silvicultura se apoyan en flujos estacionales de refrigeración y a granel, mientras que el petróleo, el gas y la minería mantienen una cuota menor tras la consolidación aguas arriba. La sanidad, la administración pública y las TIC se engloban en la categoría de «otros», aunque presentan oportunidades de alto margen para la logística segura y crítica en el tiempo. Los compromisos de informes ASG hacen que todos los sectores verticales soliciten huellas de carbono por envío, incorporando un nuevo servicio de referencia en todo el mercado de carga y logística de Estonia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por función logística: el transporte de carga sigue siendo el ancla de ingresos mientras la mensajería, expreso y paquetería gana velocidad

El transporte de carga concentró el 60,12% de los ingresos del mercado de carga y logística en 2025, subrayando su papel central en el mercado de carga y logística de Estonia. La mayor parte proviene de los tramos por carretera y marítimos que articulan los corredores escandinavos, bálticos y polacos. La implantación de albaranes digitales y el peaje automatizado reducen los tiempos de espera, sustentando un crecimiento estable en un contexto de escasez de conductores. Los servicios de mensajería, expreso y paquetería representan una cuota menor, aunque la CAGR prevista del segmento del 2,76% (2026-2031) supera a las demás funciones gracias a que las cestas del comercio electrónico superan los 875,25 millones de USD de VMB en 2025. El almacenamiento y la agencia de carga en 2024 se beneficiaron del mismo auge del comercio minorista en línea, lo que llevó a los centros de cumplimiento a alinearse a lo largo de la ronda de Tallin y las zonas industriales de Tartu.

La creciente presión regulatoria para la divulgación de emisiones de carbono obliga a los prestadores de servicios a diferenciarse. Muchos transportistas agrupan ahora paneles de emisiones, facilitando la declaración del Alcance 3 de los cargadores. Mientras tanto, la integración aduanera interior a través de la plataforma eFTI elimina la burocracia heredada en todas las funciones de transporte, especialmente para los agentes de carga que despachan cargas consolidadas con destino a Alemania o Suecia. A medida que el tamaño del mercado de carga y logística de Estonia se expande, los operadores ágiles que integran servicios de última milla, gestión de devoluciones y almacenamiento vinculado emergen como socios preferidos para los comerciantes omnicanal que buscan visibilidad de extremo a extremo.

Por mensajería, expreso y paquetería: el comercio electrónico redefine las expectativas de entrega

Los paquetes domésticos concentraron el 63,74% del segmento CEP en 2025, ya que los consumidores tecnológicamente avanzados de Estonia prefieren las compras en línea y las taquillas automatizadas para paquetes. Se proyecta que los paquetes internacionales, respaldados por las sólidas exportaciones de tecnología financiera (fintech) y software como servicio (SaaS), registren una CAGR del 2,88% (2026-2031), favorecidos por el régimen de ventanilla única del IVA de la UE que simplifica las ventas transfronterizas. Las taquillas se extienden por supermercados y gasolineras, reduciendo las tasas de entrega fallida y convirtiendo a Estonia en un referente para la región. El mercado de carga y logística de Estonia se beneficia a medida que los operadores despliegan inteligencia artificial (IA) de optimización de rutas para comprimir las ventanas de entrega.

Sin embargo, la escasez de mano de obra y el aumento de los salarios comprimen los márgenes, incentivando pilotos de furgonetas eléctricas de batería y eventuales pruebas con drones en los suburbios menos densos. Los flujos transfronterizos también deben cumplir con las inminentes normas eFTI, lo que impulsa a los operadores de CEP a automatizar el intercambio de documentos. La diferenciación del servicio depende cada vez más de las API de seguimiento en tiempo real y de las opciones de entrega ecológica que permiten a los compradores compensar emisiones en el momento del pago.

Por almacenamiento y depósito: el control de temperatura pasa de nicho a necesidad

Los depósitos no controlados por temperatura siguen captando el 91,95% de los ingresos del segmento de almacenamiento en 2025, aunque los espacios de temperatura controlada registran una CAGR más rápida del 2,33% (2026-2031) a medida que se multiplican las exportaciones de productos del mar y biofármacos. En 2024, las instalaciones frigoríficas se agruparon cerca del puerto y el aeropuerto de Tallin; las nuevas construcciones integran sistemas de cascada de amoniaco y CO₂, además de paneles solares en cubierta, reduciendo la intensidad energética. El monitoreo basado en sensores alerta al personal ante desviaciones en cuestión de minutos, reduciendo las pérdidas de inventario y garantizando el cumplimiento de la Práctica de Distribución Correcta (GDP) para inyectables. A medida que el tamaño del mercado de carga y logística de Estonia para los servicios de cadena de frío crece, los centros 3PL de múltiples inquilinos ofrecen palés de pago por uso, aliviando las cargas de inversión en activos fijos (CAPEX) para los productores pymes.

La automatización también permea los almacenes de productos secos con robots móviles autónomos y transelevadores de gran altura para la preparación de pedidos de prendas de vestir y electrónica. Los promotores locales obtienen certificaciones de construcción sostenible para satisfacer los objetivos ASG corporativos. El aumento de los precios del suelo en el condado de Harju impulsa puntos de distribución secundarios en Pärnu y Rakvere, diversificando la red nacional de almacenes.

Por transporte de carga: el predominio de la carretera se enfrenta a un cambio multimodal que se acelera lentamente

El transporte de carga por carretera mantuvo una cuota de ingresos del 60,98% en 2025, reflejando la red de carreteras de 16.489 km de Estonia y la continua cofinanciación de la UE. Las mejoras previstas a estándares de cuatro carriles en las arterias principales mantendrán esta ventaja a corto plazo, aunque la puesta en marcha de Rail Baltica promete un reequilibrio modal tras 2029. Se prevé que el transporte de carga aérea crezca a una CAGR del 4,72% entre 2026 y 2031, a medida que el Aeropuerto de Tallin añade espacios para carga de gran formato y los cargadores farmacéuticos buscan ventajas de rapidez de comercialización. Las ventajas de zona franca y los muelles de aguas profundas del Puerto de Tallin lo mantienen central en los intercambios comerciales entre el este y el oeste, aunque las rutas redirigidas evitan las aguas rusas tras las recientes incautaciones marítimas. La cuota del ferrocarril subraya su relevancia para las materias primas a granel, aunque la rentabilidad sigue siendo escasa para el operador estatal hasta que los volúmenes de tránsito se recuperen con el nuevo ancho europeo.

Un cambio perceptible hacia corredores combinados de ferrocarril y mar se alinea con los objetivos climáticos de la UE. Por ejemplo, los trenes de bloque de contenedores procedentes de la terminal de Muuga se transfieren directamente a buques de alimentación con destino a Gotemburgo, reduciendo los kilómetros por carretera y las emisiones de CO₂. Con el precio del carbono en ciernes, más cargadores contemplan estas cadenas, erosionando gradualmente la cuota del transporte de carga por carretera en el mercado de carga y logística de Estonia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por agencia de carga: el peso marítimo prevalece mientras la agencia de carga aérea escala

La agencia de carga marítima y por vías fluviales interiores dominó con una cuota del 71,62% en 2025, apoyándose en los bucles estables de alimentación que conectan Muuga con Hamburgo y Róterdam. Los agentes de carga ofrecen despacho aduanero de valor añadido y almacenamiento vinculado, fundamentales en el contexto de las sanciones sobre mercancías de origen ruso. La agencia de carga aérea es la de mayor crecimiento, con una CAGR del 4,23% (2026-2031), ya que los consignaciones de electrónica, ciencias de la vida y repuestos urgentes requieren transporte nocturno a través de los centros de Fráncfort y Helsinki. Los libros de contabilidad de cadena de bloques (blockchain) y los conocimientos de embarque electrónicos, impulsados por los mandatos eFTI, comprimen los tiempos de tramitación y reducen el riesgo de disputas, otorgando una ventaja a los agentes con capacidades tecnológicas.

Los riesgos de sanciones impulsan a los agentes de carga estonios a cultivar rutas a través de Europa Central y el Mediterráneo, reduciendo la dependencia de las puertas de entrada orientales. Los grandes grupos globales buscan adquisiciones complementarias de agentes bálticos especializados para acceder al conocimiento de corredores conformes, acelerando la consolidación dentro del mercado de carga y logística de Estonia.

Análisis geográfico

Los flujos comerciales con exportaciones por valor de 16.220 millones de USD e importaciones por 22.670 millones de USD durante 2024 ilustran el patrón de carga de Estonia impulsado por el déficit. Tallin concentra la mayoría de las puertas de entrada: las terminales de aguas profundas de Muuga, el nodo ferroviario de Ülemiste y el Aeropuerto Lennart Meri forman un eje trimodal. Los grupos secundarios en Tartu y Pärnu complementan el almacenamiento regional. Los transportes por carretera representan el 47,29% del tonelaje pero solo el 24,24% de las toneladas-kilómetro, confirmando su naturaleza de trayectos cortos. Por el contrario, las vías marítimas y fluviales interiores transportan el 39,36% del tonelaje pero el 64,97% de las toneladas-kilómetro, subrayando la eficiencia marítima para las distancias más largas.

Las vías de ancho europeo de Rail Baltica, actualmente en plena construcción, reposicionan a Estonia dentro de los corredores de la Red Transeuropea de Transporte (RTE-T) que conectan con Polonia y Alemania, prometiendo una reasignación modal hacia combinaciones ferroviarias y marítimas. Las empresas finlandesas ya han prearrendado terrenos cerca del planificado centro de pasajeros y mercancías de Ülemiste para canalizar los flujos nórdicos hacia el sur. El endurecimiento aduanero en la frontera rusa desde agosto de 2024 introdujo inspecciones al 100% para frenar la elusión de sanciones, provocando una caída en los volúmenes de tránsito con destino al este.

La seguridad marítima también se ha reforzado: Estonia redirige los buques cisterna fuera de las aguas litorales rusas tras la incautación del Green Admire en 2024. Los nuevos patrones de navegación alargan ligeramente los trayectos, aunque minimizan las primas de seguro. En general, los riesgos derivados de la geografía aceleran el rediseño de las cadenas de suministro, impulsando al mercado de carga y logística de Estonia hacia corredores diversificados y una mayor resiliencia.

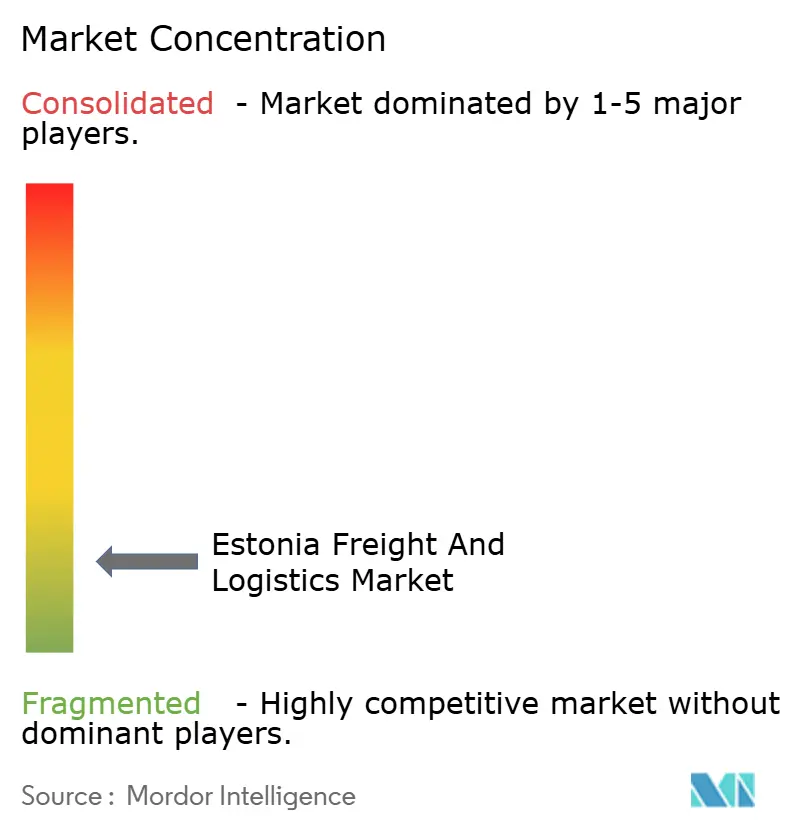

Panorama competitivo

El campo de juego está altamente fragmentado. Los integradores globales como DHL, DSV (tras la adquisición de Schenker) y CMA CGM compiten con operadores regionales como ACE Logistics y Tallink Grupp. La compra de Schenker por parte de DSV por 14.300 millones de EUR (15.780 millones de USD), cerrada en 2025, catapulta al grupo combinado a una posición dominante en el Báltico y a alianzas más profundas en el segmento aéreo-marítimo. La competencia en el segmento CEP se intensifica entre SmartPosti (propiedad de Posti), Omniva y los operadores internacionales que amplían sus redes de taquillas.

La diferenciación depende de la profundidad digital: los recibos de carga habilitados por cadena de bloques (blockchain), los motores de rutas con inteligencia artificial (IA) y los conjuntos de etiquetas IoT se están convirtiendo en requisitos mínimos. Las oportunidades de nicho florecen en la cadena de frío farmacéutica, la carga de proyectos de energías renovables y el cumplimiento del comercio electrónico, donde el embalaje de valor añadido y la gestión de devoluciones generan márgenes superiores. Las plataformas de carga digital que emparejan a los cargadores con la capacidad de camiones proliferan, comprimiendo los márgenes de corretaje aunque aumentando la transparencia.

El análisis de la política de competencia de la Unión Europea indica que una mayor rivalidad puede elevar el PIB en más del 2% en un plazo de cinco años si se reducen las barreras de entrada. En Estonia, eso se traduce en un escrutinio antimonopolio activo de las grandes fusiones, al tiempo que se apoya a las pymes en subvenciones para la adopción tecnológica. Para las multinacionales, el imperativo estratégico es combinar las economías de escala con un conocimiento genuinamente local del cumplimiento normativo.

Líderes del sector de carga y logística de Estonia

Omniva

La Poste Group (Including GeoPost)

DHL Group

Posti Group Oyj (Including SmartPosti OU)

DSV A/S (Including DB Schenker)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: SmartPosti finalizó un centro logístico de 14 millones de EUR (15,45 millones de USD) en la parroquia de Rae; el centro de 7.500 m² triplica la capacidad de paquetería y cuenta con 82 puntos de recarga para vehículos eléctricos, en línea con la hoja de ruta de cero emisiones de carbono de Posti.

- Abril de 2025: DSV cerró su adquisición de 14.300 millones de EUR (15.780 millones de USD) del brazo logístico de DB Schenker, ampliando su presencia en el Báltico e integrando los almacenes de Schenker en Tallin en su red global.

- Marzo de 2025: Posti lanzó «Green Freight» en Estonia, ofreciendo opciones de carretera sin combustibles fósiles a los cargadores que buscan descarbonizar las entregas de última milla.

- Septiembre de 2024: ACE Logistics inició la construcción de un nuevo campus logístico en Kaunas para ampliar la capacidad de distribución en el Báltico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de transporte de mercancías y logística de Estonia como el gasto externo canalizado hacia el transporte de mercancías, expedición, depósito y almacenamiento, mensajería-express-paquetería y otros servicios logísticos de valor añadido realizados por carretera, ferrocarril, mar, aire y oleoductos dentro de Estonia, con destino a Estonia o procedentes de este país.

Exclusión del ámbito de aplicación: Quedan excluidas las flotas cautivas internas, la movilidad de pasajeros y los equipos de manipulación de materiales in situ.

Segmentación

- Por industria de usuario final

- Agricultura, pesca y silvicultura

- Construcción

- Manufactura

- Petróleo y gas, minería y canteras

- Comercio mayorista y minorista

- Otros

- Por función logística

- Mensajería, expreso y paquetería (CEP)

- Por tipo de destino

- Doméstico

- Internacional

- Por tipo de destino

- Agencia de carga

- Por modo de transporte

- Aéreo

- Vías marítimas y fluviales interiores

- Otros

- Por modo de transporte

- Transporte de carga

- Por modo de transporte

- Aéreo

- Tuberías

- Ferrocarril

- Carretera

- Vías marítimas y fluviales interiores

- Por modo de transporte

- Almacenamiento y depósito

- Por control de temperatura

- No controlado por temperatura

- Controlado por temperatura

- Por control de temperatura

- Otros servicios

- Mensajería, expreso y paquetería (CEP)

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, los analistas de Mordor realizaron entrevistas y breves encuestas a transitarios, directores de CEP, exportadores de marisco y funcionarios portuarios de Tallin, Tartu, Helsinki y Varsovia. Estas conversaciones confirmaron los repartos modales, la utilización de los almacenes y las expectativas arancelarias a corto plazo, colmando las lagunas que dejaban los datos públicos.

Investigación documental

Hemos extraído datos macroeconómicos y comerciales de Statistics Estonia, Eurostat, el Banco Mundial y la Administración de Transportes de Estonia para enmarcar las variaciones del PIB, la producción industrial, los flujos de toneladas-kilómetro y los volúmenes de paquetería. Los informes de carga del puerto de Tallin, los avances de Rail Baltica y los registros de las aduanas bálticas afinaron las estimaciones de los corredores transfronterizos. Los datos financieros de los operadores de D&B Hoovers y las noticias de Dow Jones Factiva nos dieron pistas sobre los precios medios de venta y la capacidad. Las notas del sector de la Asociación de Logística y Transporte de Mercancías de Estonia y los documentos presupuestarios del Parlamento completan el contexto normativo. Estas fuentes son ilustrativas; muchas otras han contribuido a la recopilación y validación de los datos.

Dimensionamiento y previsión del mercado

Empezamos de arriba abajo, reconstruyendo el gasto logístico a partir del volumen de negocio del transporte, los valores de importación-exportación y los coeficientes sectoriales de insumo-producto. A continuación, validamos los totales con comprobaciones puntuales ascendentes, como muestreos de facturas de carretera y listas de metros cuadrados de almacenes activos. Los principales impulsores, como el PIB no petrolero, el recuento de paquetes de comercio electrónico, los TEU de contenedores, los precios del gasóleo y la inversión en Rail Baltica, alimentan una regresión multivariante que proyecta la demanda durante el periodo de previsión. Cuando las señales ascendentes divergen en más de un porcentaje especificado, nos ajustamos al consenso de la investigación primaria antes de fijar el valor de referencia.

Ciclo de validación y actualización de datos

Los resultados se someten a revisión inter pares, pruebas de varianza con Eurostat y estadísticas portuarias, y se señalan los valores atípicos en nuestro modelo de panel de control. Mordor actualiza el conjunto de datos cada doce meses, con actualizaciones provisionales si surgen acontecimientos importantes en materia de política o infraestructuras.

Por qué la base logística y de transporte de Mordor en Estonia inspira confianza

Las estimaciones publicadas a menudo difieren porque las empresas difieren en el alcance del servicio, la conversión de divisas y la cadencia de actualización.

Algunos incluyen flotas cautivas, otros ignoran el almacenamiento; unos pocos aumentan las cifras históricas sin validar los nuevos insumos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.990 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| EUR 3,02 B (2025) | Consultoría regional A | Añade los costes internos de flota e inventario; aplica un crecimiento fijo en euros sin ajuste por tipo de cambio |

| 1.450 MILLONES DE EUROS (2024) | Diario profesional B | Informa sólo del volumen de negocios de las empresas de transporte; omite el CEP y el almacenamiento |

| EUR 0,50 B (2025) | Asociación sectorial C | Utiliza encuestas voluntarias a los miembros; excluye a los operadores de propiedad extranjera y los flujos de tránsito. |

La comparación demuestra que la disciplinada selección del alcance, la modelización de doble capa y la actualización anual de Mordor crean una línea de base equilibrada que los responsables de la toma de decisiones pueden rastrear hasta las métricas públicas y repetir con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de carga y logística de Estonia?

El mercado alcanzó los 3.060 millones de USD en 2026 y se espera que ascienda a 3.470 millones de USD en 2031.

¿Qué segmento crece más rápido dentro del mercado de carga y logística de Estonia?

La función de mensajería, expreso y paquetería registra la CAGR proyectada más alta del 2,76% entre 2026 y 2031, impulsada por la demanda del comercio electrónico.

¿Cómo influirá Rail Baltica en el sector logístico de Estonia?

Rail Baltica integrará a Estonia en la red de ancho europeo, reducirá los tiempos de tránsito y apoyará un cambio modal de la carretera hacia combinaciones ferroviarias y marítimas.

¿Qué desafíos enfrenta el sector en materia laboral?

La escasez generalizada de conductores y el envejecimiento de la fuerza laboral, que reflejan las tendencias más amplias de la UE, limitan la utilización de las flotas e impulsan la inflación salarial.

¿Cómo afectan las regulaciones de sostenibilidad a los operadores logísticos en Estonia?

Los mandatos del Pacto Verde de la UE están acelerando las inversiones en camiones con baja huella de carbono, infraestructura de alimentación eléctrica en tierra y herramientas de seguimiento de emisiones, creando tanto presiones de costos como vías de diferenciación del servicio.

¿Qué industria de usuario final concentra el mayor gasto en logística en Estonia?

El comercio mayorista y minorista lidera con una cuota del 30,02% en 2025, reflejando una sólida demanda de los consumidores y necesidades de distribución omnicanal.

Última actualización de la página el: