エステルガム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

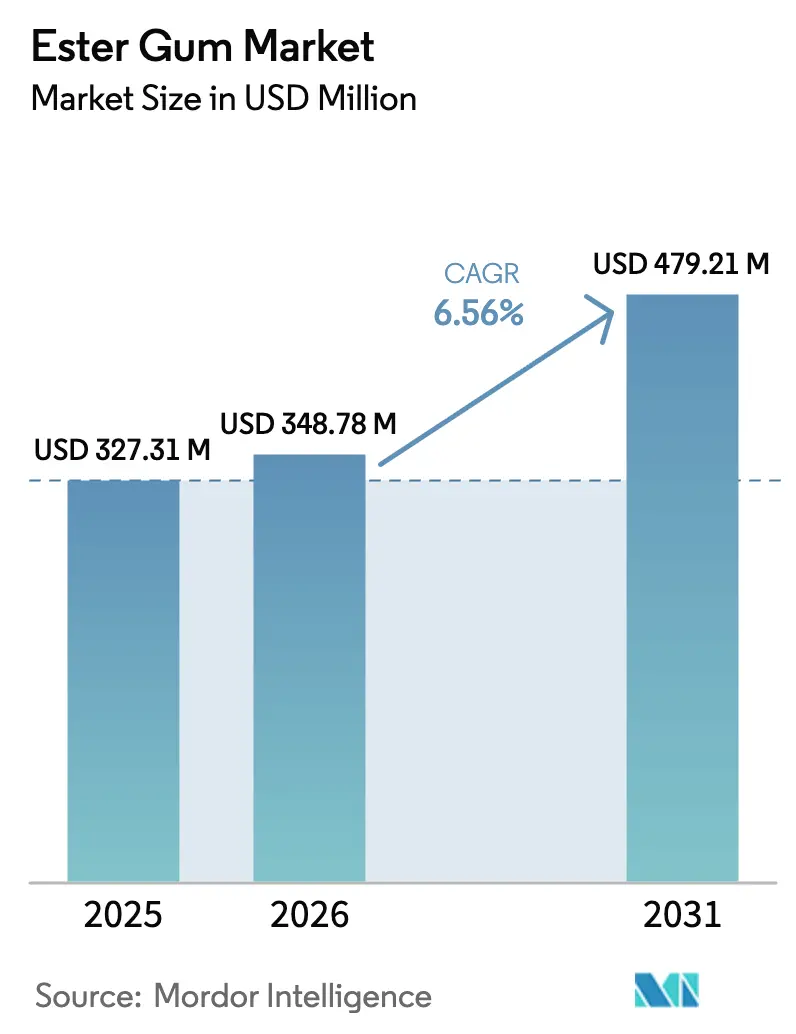

| 市場規模 (2026) | 348.78 百万米ドル |

| 市場規模 (2031) | 479.21 百万米ドル |

| 成長率 (2026 - 2031) | 6.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

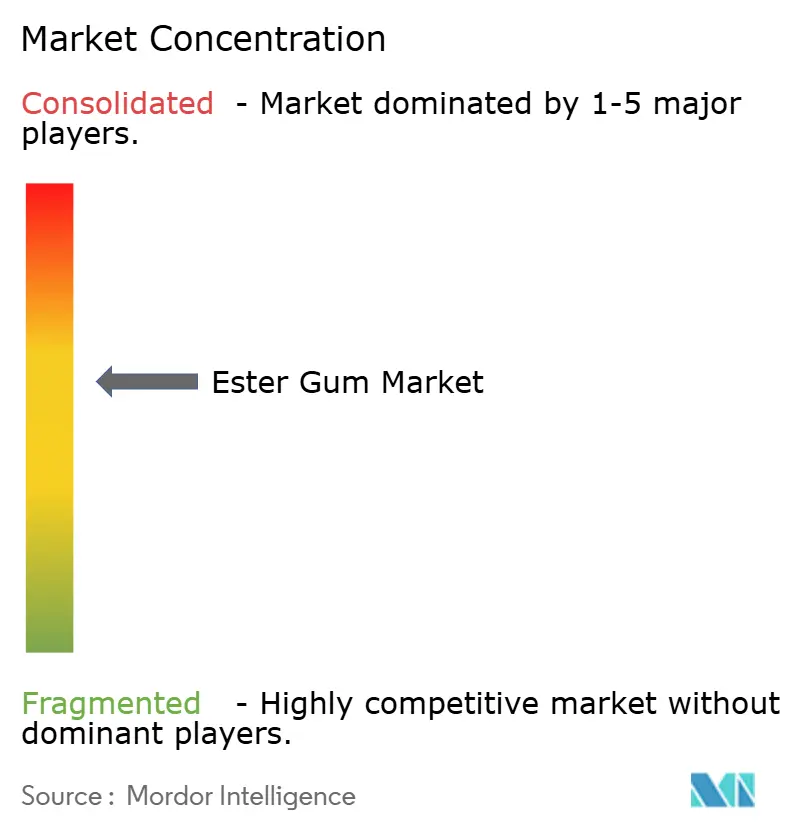

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエステルガム市場分析

エステルガム市場規模は2025年に3億2,731万USDと評価され、2026年の3億4,878万USDから2031年には4億7,921万USDに達すると推定され、予測期間(2026年〜2031年)中のCAGRは6.56%となっています。成長は、FDAによる2024年の臭素化植物油の承認取り消し、接着剤セクターのバイオベースタッキファイアへの転換、および建築用コーティングを再編する厳格なVOC規制によって推進されています。柑橘系飲料におけるクラウドエマルジファイアの需要増加、バイオディーゼル由来グリセロールによるコスト優位性、およびガムロジン供給における中国の優位性が、主要地域全体でモメンタムを強化しています。競争の激しさは中程度であり、上位5社が世界売上高の約66%を占め、垂直統合、迅速な規制申請、および処方カスタマイズを展開してシェアを守っています。原料価格の周期的な変動にもかかわらず、エステルガム市場は天然原料へのシフト、低コストグリセロールの供給過剰、およびアジア太平洋における建設活動の拡大という構造的変化から引き続き恩恵を受けています。

主要レポートのポイント

- タイプ別では、木材ロジンのグリセロールエステル(GEWR)が2025年のエステルガム市場シェアの36.47%を占め、ペンタエステルガム(PEGR)は2031年までに最速の6.74% CAGRを記録すると予測されています。

- 用途別では、食品・飲料が2025年のエステルガム市場規模の34.28%を占めましたが、塗料・インク・コーティングは2031年に向けて6.68% CAGRで拡大しています。

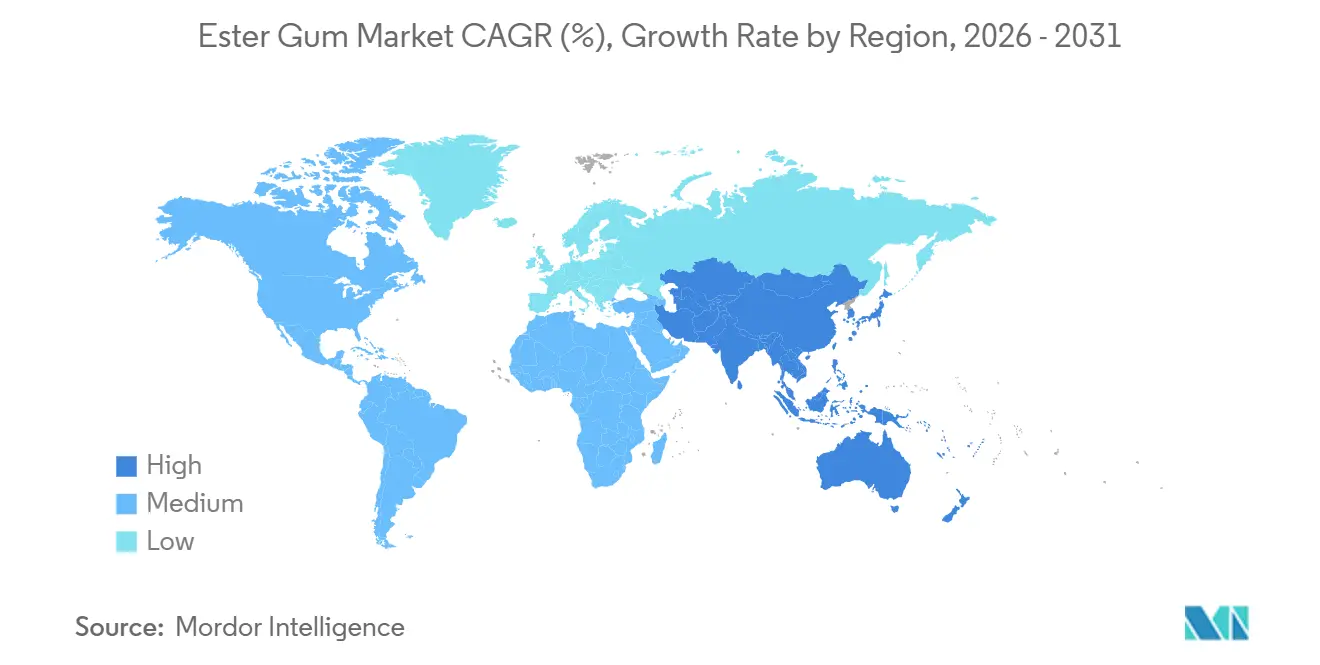

- 地域別では、アジア太平洋が2025年のエステルガム市場シェアの48.36%を占め、2031年までに6.74% CAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエステルガム市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 接着剤におけるバイオベースタッキファイアの需要 | +1.2% | APACを中心に北米へ波及するグローバル市場 | 中期(2〜4年) |

| シュガーフリーおよび機能性チューインガムの成長 | +0.9% | 北米および欧州、APACの都市部へ拡大 | 中期(2〜4年) |

| 飲料における臭素化植物油の規制代替 | +1.5% | 北米(FDA義務)、欧州(EFSA準拠)、 ラテンアメリカが追随 | 短期(2年以内) |

| 環境配慮型塗料・インク・コーティングの拡大 | +1.1% | 欧州(VOC規制)、APAC(建設ブーム)、北米 (グリーンビルディング基準) | 長期(4年以上) |

| バイオディーゼルからの低コストグリセロールの供給過剰 | +0.6% | 米国、EU、ブラジル、アルゼンチンの バイオディーゼル拠点に集中するグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

接着剤におけるバイオベースタッキファイアの需要

包装材および感圧接着剤の処方業者は、ブランドオーナーのサステナビリティ要件を満たし、原油価格リスクを軽減するために、石油系炭化水素樹脂からロジンのグリセロールエステルへの転換を進めています。GEWRは同等の剥離強度を持ちながらVOC排出量を15〜20%削減でき、EUの産業排出指令が2028年までに接着剤用途の上限を50 g/Lに引き下げる中で重要な利点となっています。軟化点85 °C〜115 °CのArakawa ChemicalのSuper Ester Wシリーズは、迅速なセットと熱安定性を求めるアジア太平洋のeコマース包装ラインで採用が進んでいます。2025年にEastman Chemicalが出願したUSPTO特許は、ポリエチレンフィルムへの効果的な接着を実現する無水マレイン酸変性グリセロールロジンエステルを詳述しており、継続的なR&D投資を裏付けています。

シュガーフリーおよび機能性チューインガムの成長

シュガーフリーおよび機能性ガムベースは、フィルム形成と接着のためにエステルガムに依存しており、完成ベース中の配合量は50〜85%に達します。2025年には、北米および欧州のチューインガム売上高の62%をシュガーフリー品が占め、カフェイン・ビタミン・CBDを配合した機能性フォーマットが棚回転を加速させました。エステルガムの中立的な味と高甘味度甘味料との相性の良さにより、合成ポリ酢酸ビニルのようなワックス感のある口当たりなしに迅速なフレーバーリリースが可能です。21 CFR 172.735に基づくGRAS認定により、完成ガム中100 ppmまでの使用が認められており、米国における規制上の確実性を強化しています。

飲料における臭素化植物油の規制代替

FDAは2024年7月に臭素化植物油の承認を取り消し、柑橘系ソフトドリンクおよびスポーツ飲料メーカーは木材ロジンのグリセロールエステルへの処方変更を余儀なくされました。EFSAは同時に、ロジンがPinus palustrisまたはP. elliottiiに由来することを条件として、E 445に対して体重1 kgあたり10 mgのADIを確認し、追跡可能な北米および一部アジアのサプライヤーに有利な状況をもたらしました。飲料多国籍企業は複数年の供給契約を締結し、エステルガムのスポット価格は規制前の期間と比較して8〜12%上昇しました。

バイオディーゼルからの低コストグリセロールの供給過剰

再生可能燃料義務化により2025年には約120万tの余剰グリセロールが生成され、スポット価格はt当たり300〜350 USDに低下し、エステルガムの変動費を最大15%削減しました[1]米国農務省、「世界バイオディーゼル見通し2025」、usda.gov 。Ingevityは米国南東部のバイオディーゼル精製業者との契約を活用してこのマージン優位性を確保し、設備のボトルネック解消プロジェクトに資金を充てています。再生可能ディーゼルは従来のバイオディーゼルよりもリットル当たりのグリセロール生産量が少ないものの、現在の供給過剰は少なくともさらに2年間はマージンを支える見込みです。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ガムロジン原料価格の変動 | -0.8% | 中国(広西、雲南)およびインド (オディシャ、チャッティースガル)に集中するグローバル市場 | 短期(2年以内) |

| 厳格な環境・食品添加物規制 | -0.5% | 欧州(EFSA種制限)、北米(FDA トレーサビリティ)、APAC(FSSAI準拠) | 中期(2〜4年) |

| テルペン・炭化水素樹脂との競合 | -0.4% | 北米および欧州が合成樹脂代替に最も さらされているグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ガムロジン原料価格の変動

中国の広西省でのタッピング作業における労働力不足と、オディシャ州およびチャッティースガル州での不規則なモンスーンによる収量低下により、2024〜2025年のガムロジンのスポット価格は18〜22%変動しました。非垂直統合の生産者はコストを転嫁することが難しく、自社林業部門から半分以上のロジンを調達するArakawa Chemicalなどの垂直統合競合他社への契約喪失リスクにさらされています。

厳格な環境・食品添加物規制

EFSAの2023年規則によりE 445の原料が2種類の松に限定され、トレーサビリティおよび試験コストがt当たり50〜80 USD増加しました[2]欧州食品安全機関、「E 445意見書」、efsa.europa.eu 。以前は複数品種をブレンドしていた中小規模の生産者は、DNA検査および管理の連鎖監査への投資が必要となり、参入障壁が高まっています。米国食品安全近代化法およびコーデックス基準に合わせたインドのFSSAIによる同様の精査が準拠コストを増大させ、2029年までの予測CAGRを押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:GEWRが優位、PEGRが特殊コーティングで台頭

木材ロジンのグリセロールエステル(GEWR)は、食品・工業用途の両方で承認されているため世界調達が容易であり、2025年のエステルガム市場シェアの36.47%を確保しました。GEWRの重合代替品に対するコスト優位性がその地位を支えていますが、コーティング処方業者が水性システムにおけるたれ防止性を向上させる110 °C〜130 °Cの軟化点を求めるため、ペンタエステルガム(PEGR)のエステルガム市場規模は6.74% CAGRで拡大すると予測されています。重合ロジンのエステルガム市場規模は、重合工程の追加によりユニットコストが最大20%増加するため、高温接着剤に限定されています。R&D投資は、UV耐性とグリセロールエステルのタッキング強度を融合させたハイブリッドロジン・テルペンエステルへと移行しており、この方向性は2024〜2025年のEastmanおよびKratonの特許出願でも強調されています。

PRGEおよびGEGRは、それぞれ自動車補修用コーティングおよびプレミアムガムベースに引き続き定着しています。無水マレイン酸変性およびハイブリッド樹脂を含む実験的な「その他のタイプ」は、PSA処方業者が別途UV安定剤を不要にする樹脂にプレミアムを支払うため、平均以上の成長が見込まれています。

用途別:飲料が数量を牽引、コーティングが成長をリード

食品・飲料は、北米での臭素化植物油禁止により年間8,000〜10,000 tの需要がGEWRに移行した後、2025年のエステルガム市場規模の34.28%を占めました。しかし、塗料・インク・コーティングはアジア太平洋の建設拡大と欧州の2028年VOC規制を背景に、2031年に向けて6.68% CAGRでエステルガム市場全体を上回るペースで成長する見込みです。接着剤はインド、インドネシア、ベトナムで年間11〜13%成長したeコマース包装量に支えられ、中程度の使用量を示しました。化粧品は、クリーンビューティーラベルがグリセリルロジネートを採用するにつれて拡大しており、FDAの食品接触承認とクリーンラベル適格性から恩恵を受けています。その他の用途は、バイオベース原料を優先する調達方針に支えられ、安定した低一桁台の成長を示しています。

地域分析

アジア太平洋は2025年のエステルガム市場シェアの48.36%を占め、中国が世界のロジンの60%以上を供給し現地エステル化能力を構築する中、2031年に向けて6.74% CAGRで成長すると予測されています。インドの需要は、飲料の処方変更とeコマース物流の急成長に伴う包装用接着剤の急増により加速しています。日本と韓国は特殊な低色調または高軟化点グレードにプレミアムを支払っており、Arakawa Chemicalなどの地域生産者のマージンを強化しています。東南アジアの合弁事業により、中国企業は関税リスクを回避しリードタイムを短縮しています。

北米の需要は飲料の処方変更とバイオベースのホットメルト接着剤に支えられています。Eastman ChemicalとIngevityは垂直統合と確立された顧客関係を通じて市場を支配しています。メキシコはUSMCA規則の下で再輸出プラットフォームとして機能し、2023年に2,720万USDのエステルガムを米国、トルコ、ポーランドに輸出しました。欧州は輸入原料と厳格なEFSA準拠によるマージン圧力に直面していますが、グリーンビルディング認証を目指す低VOCコーティングのリーダーシップから恩恵を受けています。

南米では、ブラジルのバイオディーゼル由来グリセロール余剰が後方統合を可能にする可能性がありますが、ロジン供給の限界により同地域は純輸入国にとどまっています。サウジアラビアとUAEのビジョン2030インフラプロジェクトが接着剤およびコーティング需要を刺激し、政府調達がバイオベース原料を優先することで、エステルガム市場が新たな分野に浸透しています。

競合環境

上位5社のサプライヤー(Arakawa Chemical、Eastman Chemical、Ingevity、Kraton、DSM-Firmenich)は2025年の世界売上高の推定66%を占めており、中国とインドの地域専門業者が参入する余地を残しています。原料統合がマージンを守り、Arakawa Chemicalは自社ロジンの50%以上を内部調達し、Ingevityは米国南東部の松化学品事業を活用しています。EFSAまたはFDAの早期承認がプレミアム飲料契約を確保するため、規制対応力も同様に決定的な要素です。処方のカスタマイズが競争の第三の軸であり、サプライヤーは特定の接着剤またはコーティング化学に合わせて酸価、軟化点、ガードナー色を調整しています。

特許出願は、タック性とUV耐性を組み合わせたハイブリッドロジン・テルペンエステルへの業界シフトを示しています。Eastmanの2025年USPTO出願は、フレキシブル包装を対象としたポリエチレンへの接着を実現する無水マレイン酸変性GEWRを説明しています。Kratonの出願は、PSA処方における別途UV安定剤の必要性を排除するロジン・ポリテルペンブレンドをカバーしています。バイオディーゼル精製業者は余剰グリセロールを収益化するための後方統合を検討しており、非垂直統合プレーヤーのマージンを圧縮する可能性のある新たな競争層となっています。

エステルガム業界リーダー

Eastman Chemical Company

Arakawa Chemical Industries,Ltd.

dsm-firmenich

Kraton Corporation

Ingevity Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:米国国際貿易委員会(USITCまたは委員会)は、特定のロジンのグリセロールエステルおよびその包装に関する調査を開始しました。これにより、不確実性が生じ、貿易動態に影響を与えることでエステルガム市場に影響を与えることが予想されます。

- 2024年3月:Grupo RBは、ガムロジン誘導体のポルトガル生産者であるPinopineを買収しました。この買収は、RBのサプライチェーンにおける地位を強化し、増大する需要に対応するための製品ポートフォリオを拡充することでエステルガム市場に影響を与えました。

世界のエステルガム市場レポートの範囲

エステルガムは、エステルをガムロジンとエステル化することで生産される樹脂です。この物質は、化学化合物であるエステルと、松の木から得られる天然樹脂であるガムロジンを組み合わせることで形成されます。エステルガムは接着性と結合性を持ち、工業用途において価値があります。その詳細な用途は分野によって異なりますが、エステルガムの基本的な性質はエステルとガムロジンの化学反応による形成にあります。

エステルガム市場はタイプ、用途、地域別にセグメント化されています。タイプ別では、木材ロジンのグリセロールエステル(GEWR)、グリセロールエステルの重合ロジン(PRGE)、ガムロジンのグリセロールエステル(GEGR)、ペンタエステルガム(PEGR)、その他のタイプにセグメント化されています。用途別では、食品・飲料、塗料・インク・コーティング、接着剤、化粧品、その他の用途にセグメント化されています。本レポートは、主要地域の24カ国におけるエステルガムの市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(USD)ベースで提供されています。

| 木材ロジンのグリセロールエステル(GEWR) |

| グリセロールエステルの重合ロジン(PRGE) |

| ガムロジンのグリセロールエステル(GEGR) |

| ペンタエステルガム(PEGR) |

| その他のタイプ |

| 食品・飲料 |

| 塗料・インク・コーティング |

| 接着剤 |

| 化粧品 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| タイプ別 | 木材ロジンのグリセロールエステル(GEWR) | |

| グリセロールエステルの重合ロジン(PRGE) | ||

| ガムロジンのグリセロールエステル(GEGR) | ||

| ペンタエステルガム(PEGR) | ||

| その他のタイプ | ||

| 用途別 | 食品・飲料 | |

| 塗料・インク・コーティング | ||

| 接着剤 | ||

| 化粧品 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

エステルガム市場の規模はどのくらいですか?

エステルガム市場規模は2026年に3億4,878万USDであり、CAGR 6.56%で2031年までに4億7,921万USDに達すると予測されています。

2026年にエステルガム市場規模が3億4,000万USDを超えた要因は何ですか?

臭素化植物油の規制代替、バイオベース接着剤の需要、およびコーティングにおける厳格なVOC規制が相まって、2026年の売上高を3億4,878万USDに押し上げました。

アジア太平洋は将来の需要にどのような影響を与えますか?

アジア太平洋は48.36%のシェアを持ち、中国が低コストのロジンを供給し、地域の建設・飲料市場が拡大する中、6.74% CAGRを維持する見込みです。

成長が遅いにもかかわらず飲料が主要用途である理由は何ですか?

2024年の臭素化植物油禁止により、柑橘系飲料においてほぼ全面的なGEWR採用が強制され、コーティングがより速く成長する中でも飲料が単一最大の数量消費者となっています。

最終更新日: