Taille et parts du marché de la gomme ester

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

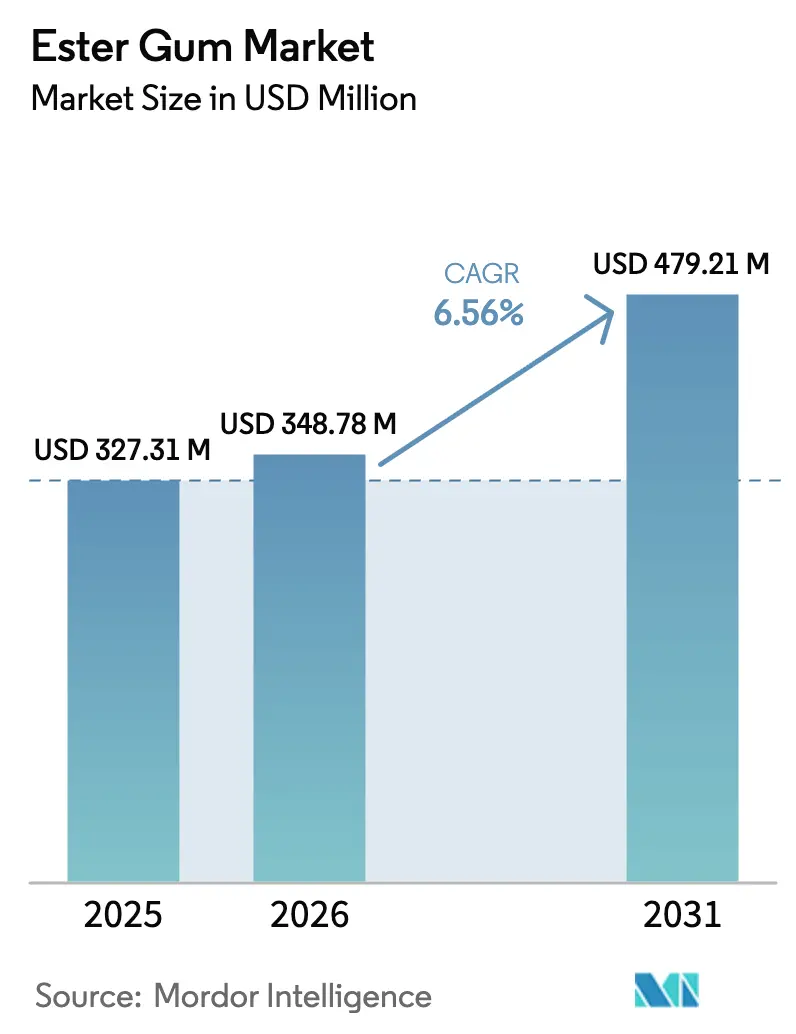

| Taille du Marché (2026) | 348.78 Millions de dollars américains |

| Taille du Marché (2031) | 479.21 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

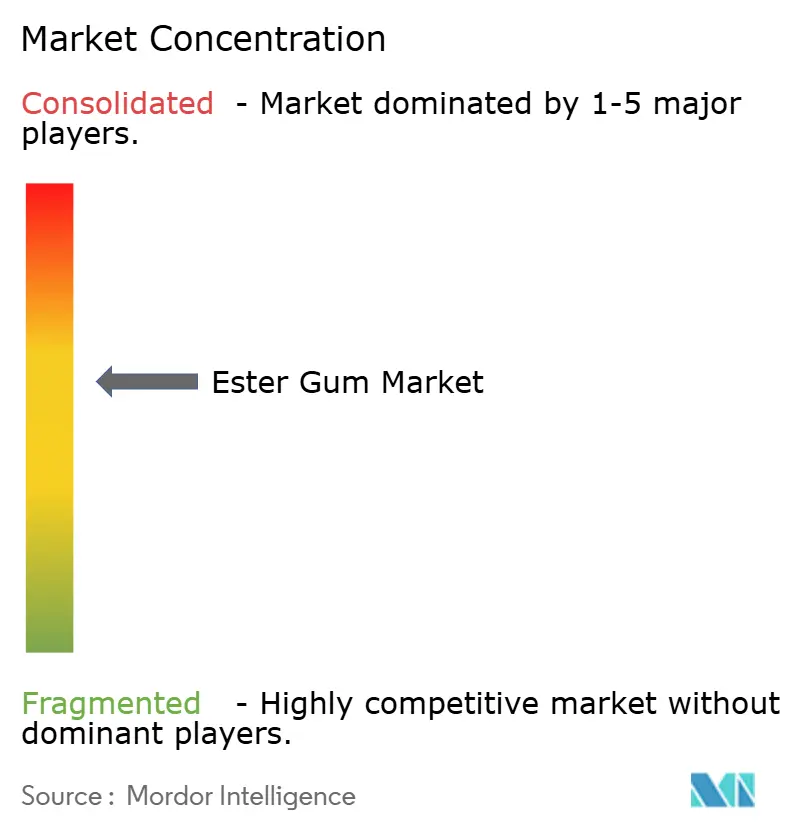

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gomme ester par Mordor Intelligence

La taille du marché de la gomme ester était évaluée à 327,31 millions USD en 2025 et devrait croître de 348,78 millions USD en 2026 pour atteindre 479,21 millions USD d'ici 2031, à un CAGR de 6,56 % durant la période de prévision (2026-2031). La croissance est portée par la révocation en 2024 par la FDA de l'huile végétale bromée, le pivot du secteur des adhésifs vers des agents poisseux biosourcés, et des limites de COV plus strictes qui remodèlent les revêtements architecturaux. La demande croissante d'émulsifiants en nuage dans les boissons aux agrumes, les avantages de coût créés par le glycérol dérivé du biodiesel, et la domination de la Chine dans l'approvisionnement en colophane de gomme renforcent l'élan dans toutes les grandes régions. L'intensité concurrentielle est modérée, les cinq premiers acteurs détenant environ 66 % des ventes mondiales et déployant l'intégration verticale, le dépôt réglementaire rapide et la personnalisation des formulations pour défendre leurs parts. Malgré des fluctuations périodiques des prix des matières premières, le marché de la gomme ester continue de bénéficier d'un glissement structurel vers les ingrédients naturels, d'un excédent d'offre de glycérol à faible coût, et d'une activité de construction en expansion en Asie-Pacifique.

Principaux enseignements du rapport

- Par type, les esters glycéroliques de colophane de bois (GEWR) détenaient 36,47 % de la part du marché de la gomme ester en 2025, tandis que la gomme ester penta (PEGR) devrait afficher le CAGR le plus rapide de 6,74 % jusqu'en 2031.

- Par application, l'alimentation et les boissons représentaient 34,28 % de la taille du marché de la gomme ester en 2025, tandis que les peintures, encres et revêtements progressent à un CAGR de 6,68 % jusqu'en 2031.

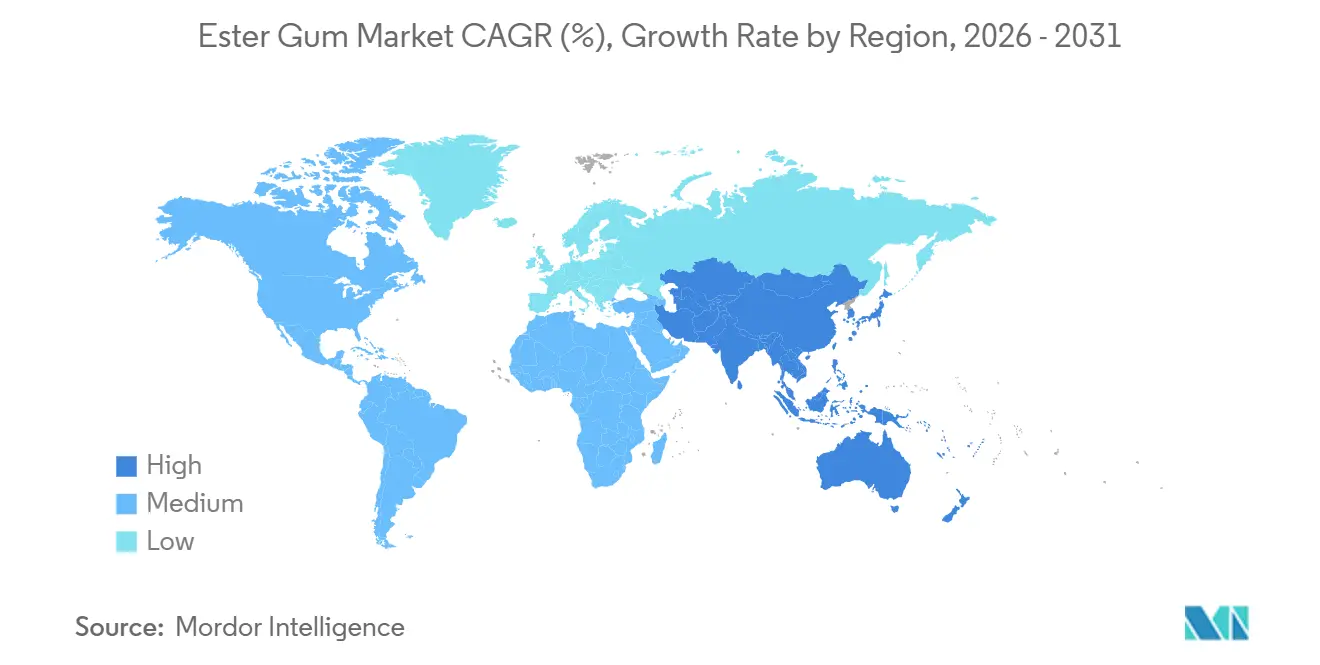

- Par géographie, l'Asie-Pacifique représentait 48,36 % de la part du marché de la gomme ester en 2025 et devrait croître à un CAGR de 6,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la gomme ester

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande d'agents poisseux biosourcés dans les adhésifs | +1.2% | Mondial, avec l'APAC comme cœur et extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des chewing-gums sans sucre et fonctionnels | +0.9% | Amérique du Nord et Europe, en expansion vers les centres urbains d'APAC | Moyen terme (2-4 ans) |

| Remplacement réglementaire de l'HVB dans les boissons | +1.5% | Amérique du Nord (mandat FDA), Europe (conformité EFSA), Amérique latine en suivant | Court terme (≤ 2 ans) |

| Expansion des peintures, encres et revêtements écologiques | +1.1% | Europe (réglementations COV), APAC (boom de la construction), Amérique du Nord (normes de construction verte) | Long terme (≥ 4 ans) |

| Excédent d'offre de glycérol à faible coût issu du biodiesel | +0.6% | Mondial, concentré dans les pôles de biodiesel des États-Unis, de l'UE, du Brésil et de l'Argentine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande d'agents poisseux biosourcés dans les adhésifs

Les formulateurs d'adhésifs d'emballage et sensibles à la pression passent des résines hydrocarbonées pétrolières aux esters glycéroliques de colophane pour satisfaire les mandats de durabilité des propriétaires de marques et atténuer le risque lié au prix du pétrole brut. Le GEWR offre une résistance au pelage comparable avec 15 à 20 % d'émissions de COV en moins, un avantage clé alors que la directive européenne sur les émissions industrielles resserre les limites à 50 g/L pour les usages adhésifs d'ici 2028. La série Super Ester W d'Arakawa Chemical, offrant des points de ramollissement de 85 °C à 115 °C, gagne du terrain sur les lignes d'emballage du commerce électronique en Asie-Pacifique qui exigent une prise rapide et une stabilité thermique. Un dépôt USPTO de 2025 par Eastman Chemical décrit un ester glycérol-colophane modifié à l'anhydride maléique qui adhère efficacement aux films de polyéthylène, soulignant l'investissement continu en R&D.

Croissance des chewing-gums sans sucre et fonctionnels

Les bases de chewing-gum sans sucre et fonctionnelles reposent sur la gomme ester pour la formation de film et l'adhésion, avec des charges de 50 à 85 % dans la base finie. En 2025, les variantes sans sucre ont capturé 62 % des ventes de chewing-gum en Amérique du Nord et en Europe, tandis que les formats fonctionnels enrichis en caféine, vitamines ou CBD ont accéléré la rotation en rayon. Le goût neutre de la gomme ester et sa compatibilité avec les édulcorants de haute intensité permettent une libération rapide des arômes sans la sensation cireuse en bouche du polyacétate de vinyle synthétique. Le statut GRAS en vertu du 21 CFR 172.735 autorise jusqu'à 100 ppm dans le chewing-gum fini, renforçant la certitude réglementaire aux États-Unis.

Remplacement réglementaire de l'huile végétale bromée dans les boissons

La FDA a révoqué l'approbation de l'huile végétale bromée en juillet 2024, obligeant les fabricants de boissons gazeuses aux agrumes et de boissons sportives à reformuler avec de l'ester glycérolique de colophane de bois. L'EFSA a simultanément confirmé une DJA de 10 mg/kg de poids corporel pour le E 445, à condition que la colophane provienne de Pinus palustris ou P. elliottii, ce qui favorise les fournisseurs traçables d'Amérique du Nord et certains fournisseurs asiatiques. Les multinationales des boissons ont conclu des contrats d'approvisionnement pluriannuels qui ont fait monter les prix au comptant de la gomme ester de 8 à 12 % par rapport à la période précédant l'interdiction.

Excédent d'offre de glycérol à faible coût issu du biodiesel

Les mandats sur les carburants renouvelables ont généré environ 1,2 million de tonnes de glycérol excédentaire en 2025, faisant chuter les prix au comptant à 300–350 USD par tonne et réduisant les coûts variables de la gomme ester jusqu'à 15 %[1]Département de l'Agriculture des États-Unis, "Perspectives mondiales du biodiesel 2025," usda.gov . Ingevity tire parti d'accords avec des raffineurs de biodiesel dans le sud-est des États-Unis pour capter cet avantage de marge et financer des projets de déblocage de capacité. Bien que le diesel renouvelable produise moins de glycérol par litre que le biodiesel conventionnel, l'excédent actuel devrait soutenir les marges pendant au moins deux années supplémentaires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de la matière première colophane de gomme | -0.8% | Mondial, concentré en Chine (Guangxi, Yunnan) et en Inde (Odisha, Chhattisgarh) | Court terme (≤ 2 ans) |

| Réglementations environnementales et additifs alimentaires strictes | -0.5% | Europe (restrictions d'espèces EFSA), Amérique du Nord (traçabilité FDA), APAC (conformité FSSAI) | Moyen terme (2-4 ans) |

| Concurrence des résines terpéniques/hydrocarbonées | -0.4% | Mondial, avec l'Amérique du Nord et l'Europe les plus exposées à la substitution par des résines synthétiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la matière première colophane de gomme

Les prix au comptant de la colophane de gomme ont fluctué de 18 à 22 % durant 2024-2025 en raison de pénuries de main-d'œuvre qui ont perturbé l'extraction dans la province du Guangxi en Chine et de moussons erratiques qui ont nui aux rendements en Odisha et au Chhattisgarh. Les producteurs non intégrés peinent à répercuter les coûts, risquant de perdre des contrats au profit de concurrents intégrés verticalement tels qu'Arakawa Chemical, qui s'approvisionne en plus de la moitié de sa colophane auprès d'unités forestières propres.

Réglementations environnementales et additifs alimentaires strictes

La règle de l'EFSA de 2023 limitant la matière première du E 445 à deux espèces de pins a augmenté les coûts de traçabilité et de test de 50 à 80 USD par tonne[2]Autorité européenne de sécurité des aliments, "Avis sur le E 445," efsa.europa.eu . Les petits et moyens producteurs qui mélangeaient auparavant plusieurs variétés doivent désormais investir dans des tests ADN et des audits de chaîne de traçabilité, ce qui élève les barrières à l'entrée. Un contrôle similaire en vertu de la loi américaine sur la modernisation de la sécurité alimentaire et l'alignement de l'Inde sur les normes Codex via la FSSAI alourdit les coûts de conformité, réduisant le CAGR prévu jusqu'en 2029.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le GEWR domine, le PEGR progresse dans les revêtements de spécialité

Les esters glycéroliques de colophane de bois (GEWR) ont sécurisé 36,47 % de la part du marché de la gomme ester en 2025 grâce à des approbations alimentaires et industrielles doubles qui simplifient l'approvisionnement mondial. L'avantage de coût du GEWR par rapport aux alternatives polymérisées ancre sa position, mais la taille du marché de la gomme ester pour la gomme ester penta (PEGR) devrait s'étendre à un CAGR de 6,74 % alors que les formulateurs de revêtements exigent des points de ramollissement de 110 °C à 130 °C qui améliorent la résistance à l'affaissement dans les systèmes à base d'eau. La taille du marché de la gomme ester pour les rosines polymérisées reste limitée aux adhésifs haute température car l'étape de polymérisation supplémentaire gonfle le coût unitaire jusqu'à 20 %. L'investissement en R&D migre vers des esters hybrides colophane-terpène qui fusionnent la résistance aux UV avec la force d'adhérence des esters glycéroliques, une voie mise en évidence par les dépôts de brevets d'Eastman et Kraton en 2024-2025.

Le PRGE et le GEGR restent ensemble bien implantés respectivement dans les revêtements de retouche automobile et les bases de gomme premium. Les « autres types » expérimentaux, notamment les résines modifiées à l'acide maléique et les résines hybrides, sont prêts pour une croissance supérieure à la moyenne alors que les formulateurs d'adhésifs sensibles à la pression paient des primes pour des résines qui éliminent les stabilisants UV séparés.

Par application : les boissons tirent les volumes, les revêtements mènent la croissance

L'alimentation et les boissons détenaient 34,28 % de la taille du marché de la gomme ester en 2025 après que l'interdiction de l'HVB en Amérique du Nord a transféré 8 000 à 10 000 tonnes de demande annuelle vers le GEWR. Pourtant, les peintures, encres et revêtements devraient dépasser l'ensemble du marché de la gomme ester à un CAGR de 6,68 % jusqu'en 2031 grâce à l'expansion de la construction en Asie-Pacifique et aux limites de COV européennes de 2028. Les adhésifs représentaient une utilisation modérée, portée par les volumes d'emballage du commerce électronique qui ont augmenté de 11 à 13 % par an en Inde, en Indonésie et au Vietnam. Les cosmétiques progressent alors que les labels de beauté propre adoptent le rosinate de glycéryle, bénéficiant de son approbation FDA pour le contact alimentaire et de son éligibilité aux labels propres. Les autres applications affichent une croissance régulière à un chiffre bas, soutenue par des politiques d'approvisionnement qui privilégient les intrants biosourcés.

Analyse géographique

L'Asie-Pacifique a capturé 48,36 % de la part du marché de la gomme ester en 2025 et devrait croître à un CAGR de 6,74 % jusqu'en 2031, la Chine fournissant plus de 60 % de la colophane mondiale et développant une capacité d'estérification localisée. La demande de l'Inde s'accélère en raison de la reformulation des boissons et d'une forte hausse des adhésifs d'emballage liée à l'essor de la logistique du commerce électronique. Le Japon et la Corée du Sud paient des primes pour des grades spéciaux à faible coloration ou à point de ramollissement élevé, renforçant les marges des producteurs régionaux tels qu'Arakawa Chemical. Les coentreprises en Asie du Sud-Est permettent aux entreprises chinoises de contourner le risque tarifaire et de raccourcir les délais de livraison.

La demande en Amérique du Nord est ancrée par la reformulation des boissons et les adhésifs thermofusibles biosourcés. Eastman Chemical et Ingevity dominent grâce à l'intégration verticale et aux liens établis avec les clients. Le Mexique agit comme plateforme de réexportation dans le cadre des règles de l'ACEUM, expédiant 27,2 millions USD de gomme ester en 2023 vers les États-Unis, la Turquie et la Pologne. L'Europe fait face à une pression sur les marges due aux matières premières importées et à la conformité stricte à l'EFSA, mais bénéficie d'un leadership dans les revêtements à faible teneur en COV ciblant les certifications de construction verte.

En Amérique du Sud, l'excédent de glycérol issu du biodiesel au Brésil pourrait permettre une intégration en amont, bien qu'un approvisionnement limité en colophane maintienne la région importatrice nette. Les projets d'infrastructure Vision 2030 en Arabie Saoudite et aux Émirats arabes unis stimulent la demande d'adhésifs et de revêtements, tandis que les achats gouvernementaux favorisent les intrants biosourcés, aidant le marché de la gomme ester à pénétrer de nouveaux secteurs verticaux.

Paysage réglementaire

Les exigences réglementaires applicables à la gomme ester (E 445/INS 445) couvrent les spécifications relatives aux additifs alimentaires, les enregistrements de sécurité chimique et l'étiquetage spécifique aux applications. Aux États-Unis, l'ester de glycérol de colophane est réglementé pour un usage alimentaire en vertu des articles 21 CFR 172.615 et 21 CFR 172.735, et son inscription par la FDA dans sa base de données des substances alimentaires facilite la conformité pour les usages dans les boissons et les gommes à mâcher. Les contrôles américains de sécurité alimentaire, notamment les exigences de traçabilité issues du FSMA, renforcent l'importance de la qualification des fournisseurs et de la documentation par lot.

En Europe, la conformité est encadrée par la réévaluation de l'EFSA et les contrôles chimiques de l'UE. L'EFSA a maintenu un cadre de dose journalière admissible (DJA) pour l'E 445, lié à des sources de colophane de bois définies (Pinus palustris et Pinus elliottii dans le périmètre du rapport), ce qui accroît les besoins en matière de chaîne de traçabilité et de contrôles analytiques. L'Agence européenne des produits chimiques (ECHA) gère les dossiers de substances dérivées de la colophane au titre de REACH (CE 1907/2006), renforçant les obligations d'enregistrement, de classification et d'étiquetage pour les usages industriels tels que les adhésifs, les encres et les revêtements. À l'échelle internationale, le JECFA de la FAO/OMS reconnaît l'INS 445 avec des recommandations de DJA et des spécifications de composition, ce qui incite les producteurs à renforcer la vérification analytique des profils d'esters d'acides résiniques pour l'accès aux marchés mondiaux.

Analyse de la chaîne de valeur

La chaîne de valeur de la gomme ester débute avec les matières premières de colophane (colophane de gemme, colophane de bois et colophane de tall oil) et l'approvisionnement en glycérol, puis se poursuit par l'estérification, la purification et la qualification en aval pour les applications alimentaires et industrielles. L'approvisionnement en colophane constitue un levier de coût majeur, représentant environ 50 à 65 % du coût de la résine finie dans les structures types, ce qui rend l'intégration dans la chimie du pin et la filière forestière (ou l'approvisionnement à long terme en colophane) un avantage clé pour les fournisseurs de plus grande taille. La disponibilité du glycérol lié au biodiesel influe également sur l'économie de la conversion lorsqu'un glycérol à faible coût est disponible.

La fabrication implique une estérification à haute température, généralement citée dans la plage de 260 à 280 °C pour les procédés GEWR, suivie d'étapes de purification adaptées à l'application, telles que le décapage à la vapeur ou la distillation à la vapeur, afin d'atteindre les objectifs de goût, d'odeur et de composition requis pour les gommes à mâcher et les qualités destinées aux émulsions de boissons. Le contrôle qualité et la documentation réglementaire, notamment les spécifications relatives aux additifs alimentaires, les exigences de faible coloration et la traçabilité conforme aux attentes de l'EFSA et de la FDA, allongent les délais. La qualification client peut prendre plusieurs mois, ce qui limite les changements rapides de fournisseur en cas de perturbation de l'approvisionnement en matières premières. La distribution s'effectue généralement des producteurs vers des entrepôts régionaux et des distributeurs de produits chimiques spécialisés ou d'ingrédients, puis vers les formulateurs dans les boissons, les bases de gomme, les adhésifs, les encres, les revêtements et les cosmétiques. L'ajustement des performances, notamment le point de ramollissement, l'indice d'acide et la couleur, est souvent réalisé au stade du producteur pour correspondre aux formulations des clients.

Paysage concurrentiel

Les cinq premiers fournisseurs - Arakawa Chemical, Eastman Chemical, Ingevity, Kraton et DSM-Firmenich - détenaient environ 66 % du chiffre d'affaires mondial en 2025, laissant de la place aux spécialistes régionaux en Chine et en Inde. L'intégration en amont protège les marges ; Arakawa Chemical s'approvisionne en plus de 50 % de sa colophane en interne, tandis qu'Ingevity tire parti des opérations de chimie du pin dans le sud-est des États-Unis. L'agilité réglementaire est tout aussi décisive, car les premières approbations EFSA ou FDA sécurisent des contrats de boissons premium. La personnalisation des formulations reste le troisième axe de compétition, les fournisseurs ajustant l'indice d'acide, le point de ramollissement et la couleur Gardner pour correspondre aux chimies spécifiques des adhésifs ou des revêtements.

Les dépôts de brevets révèlent un glissement du secteur vers des esters hybrides colophane-terpène qui combinent l'adhérence et la résistance aux UV. La demande USPTO 2025 d'Eastman décrit un GEWR modifié à l'anhydride maléique qui adhère au polyéthylène, ciblant l'emballage flexible. Le dépôt de Kraton couvre un mélange colophane-polyterpène qui élimine le besoin de stabilisants UV séparés dans les formules d'adhésifs sensibles à la pression. Les raffineurs de biodiesel explorent une intégration en amont pour monétiser l'excédent de glycérol, une couche potentielle de concurrence supplémentaire qui pourrait comprimer les marges des acteurs non intégrés.

Leaders du secteur de la gomme ester

Eastman Chemical Company

Arakawa Chemical Industries,Ltd.

dsm-firmenich

Kraton Corporation

Ingevity Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité subsiste dans la reformulation conforme des boissons et la demande plus large de stabilisation des émulsions, à mesure que les fabricants remplacent l'huile végétale bromée dans les boissons aux agrumes par des esters de glycérol de colophane de bois, renforçant la traction pour les qualités à haute pureté, faible odeur et faible coloration. Cette évolution est directement liée à la révocation par la FDA de l'approbation de l'huile végétale bromée en juillet 2024 et au positionnement de l'EFSA sur l'E 445 lié à des espèces de pin définies, ce qui accroît la valeur d'un approvisionnement traçable et de dossiers analytiques robustes. Les fournisseurs capables de fournir une documentation conforme aux spécifications du JECFA et aux exigences régionales spécifiques (FDA et EFSA) sont bien positionnés pour remporter des programmes premium, en particulier lorsque les cycles de qualification sont longs et les coûts de changement élevés.

Dans les usages industriels finaux, l'évolution des adhésifs et des revêtements architecturaux vers des formulations à COV réduits et des agents tackifiants biosourcés crée de la place pour des esters de colophane conçus pour des fenêtres de performance spécifiques, incluant des points de ramollissement plus élevés, une meilleure résistance aux UV et une compatibilité avec les systèmes à base d'eau. Le contexte du rapport souligne le renforcement des normes de COV dans l'UE, incluant une orientation vers 50 g/L pour les usages adhésifs d'ici 2028, parallèlement aux travaux continus de produits et de propriété intellectuelle menés par des acteurs établis sur les esters de colophane modifiés et les approches hybrides colophane-terpène. Cela soutient un schéma de différenciation centré sur la performance des formulations plutôt que sur le seul prix des produits de base. Du côté de l'offre, les dispositifs verticalement intégrés de chimie du pin et les investissements visant à stabiliser l'approvisionnement en colophane, incluant des modèles d'accès aux matières premières en Asie du Sud-Est, créent également des perspectives pour des contrats à plus long terme avec des clients des boissons et des adhésifs sensibles à la pression (PSA) qui ont besoin de continuité face à la volatilité des prix de la colophane.

Développements récents du secteur

- Juin 2026 : Eastman a annoncé des hausses de prix effectives à compter du 1er juin 2026 pour plusieurs produits esters (dont l'acétate de n-butyle, l'acétate de n-propyle et l'acétate de PM) en Amérique du Nord et en Amérique latine. Bien que cette mesure ne concerne pas spécifiquement les qualités de gomme ester, elle a signalé un resserrement des conditions et une révision des prix sur certaines parties de la chaîne de valeur des esters utilisées par les clients des revêtements et des adhésifs. Ces hausses ont également renforcé l'importance des mécanismes de répercussion des coûts pour les fournisseurs de formulations opérant sous contraintes de COV et de performance.

- Mars 2026 : Arakawa Chemical Industries a créé une coentreprise au Vietnam, Arakawa Forest Technology Vietnam, avec Meiwa Corporation afin de stabiliser l'approvisionnement en résine de pin brute pour le développement de résines. La sécurisation de l'accès en amont à la résine de pin soutient la continuité de la production de dérivés de colophane et réduit l'exposition aux perturbations d'approvisionnement en matières premières. La plateforme vietnamienne renforce également les options d'approvisionnement régional pour les clients d'Asie-Pacifique, où la gestion des délais localisés et des risques tarifaires prend une importance croissante.

- Mars 2024 : Grupo RB a acquis Pinopine, un producteur portugais de dérivés de colophane de gemme. Cette acquisition a renforcé la position de RB sur l'ensemble de l'approvisionnement en dérivés de colophane et élargi la couverture de produits pour les clients approvisionnant des agents tackifiants et d'autres intermédiaires chimiques dérivés du pin. Un contrôle accru sur les capacités et les portefeuilles de dérivés peut influencer les choix de qualification de fournisseurs pour les acheteurs européens et orientés vers l'exportation, qui exigent des spécifications et une documentation cohérentes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la gomme ester couvre la valeur des résines estérifiées à base de colophane vendues pour un usage en tant qu'agents tackifiants et stabilisants dans les produits finis, comptabilisée au point de vente commercial et exprimée en USD.

Exclusions de périmètre : nous excluons la colophane non modifiée échangée sans estérification et les résines tackifiantes synthétiques non issues de la colophane pouvant être substituées dans certaines formulations.

Aperçu de la segmentation

- Par type

- Esters glycéroliques de colophane de bois (GEWR)

- Rosines polymérisées d'ester de glycérol (PRGE)

- Esters glycéroliques de colophanes de gomme (GEGR)

- Gomme ester penta (PEGR)

- Autres types

- Par application

- Alimentation et boissons

- Peintures, encres et revêtements

- Adhésifs

- Cosmétiques

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Vietnam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Nigéria

- Égypte

- Émirats arabes unis

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire l'ossature du modèle et fixer des limites réalistes à ce qui est comptabilisé comme gomme ester. Des sources publiques telles que les mises à jour des additifs alimentaires de la FDA américaine, les statistiques commerciales de l'USITC, UN Comtrade, les indicateurs macroéconomiques de la Banque mondiale et les grilles tarifaires douanières nationales nous ont aidés à cartographier les flux commerciaux, les signaux d'usage final et le contexte de la demande par pays.

Nous avons également examiné les fiches techniques des fabricants, les fiches de données de sécurité, les catalogues de produits, les présentations aux investisseurs et les documents audités afin de comprendre les formes de produits types, les cas d'usage et les tendances d'évolution des prix dans le temps. Un abonnement payant pour les données financières et de renseignement d'entreprise, ainsi qu'une base de données au niveau des expéditions import-export, ont été utilisés de manière sélective pour recouper les zones de concentration de l'offre et l'évolution apparente des volumes par région. Les sources citées ici sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données tout au long de ce travail.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens et de courtes enquêtes auprès de producteurs, de distributeurs, de formulateurs et d'utilisateurs en aval dans les secteurs de l'alimentation et des boissons, des adhésifs et des encres et revêtements, afin de tester les hypothèses en termes commerciaux concrets. Ces échanges ont permis de valider la répartition entre les sources de colophane, de vérifier la cohérence des fourchettes de prix types et de confirmer si les reformulations induites par la réglementation apparaissaient déjà dans les schémas de commande dans les principales régions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 29 % | Dirigeants (CXOs) : 14 % | APAC : 47 % |

| Acteurs intermédiaires : 55 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 34 % |

| Acteurs plus petits : 16 % | Managers : 57 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une construction descendante (top-down) où les indicateurs de production, de commerce et de consommation sont utilisés pour reconstituer le bassin de demande adressable pour la gomme ester par grande région, les valeurs étant ensuite exprimées en USD selon des hypothèses de calendrier cohérentes. Une fois cette structure établie, les résultats sont vérifiés à l'aide d'approximations ascendantes sélectives, telles que des indices de chiffre d'affaires échantillonnés auprès de fournisseurs et distributeurs, des contrôles de canal sur les tailles de commande types et une approche prix moyen de vente multiplié par le volume pour quelques circuits très visibles, ce qui permet ensuite d'ajuster les totaux lorsqu'une région semble sur- ou sous-estimée.

Les principaux intrants du modèle comprennent les signaux de disponibilité de la colophane (colophane de bois par rapport à colophane de gemme), les tendances import-export pour les résines dérivées de la colophane, les indicateurs de demande dans les boissons et la confiserie utilisant des stabilisants, l'activité des adhésifs et mastics, ainsi que la production d'encres et de revêtements où des agents tackifiants sont utilisés. Comme l'évolution des prix peut rapidement modifier le résultat en valeur, nous suivons également les principaux facteurs de prix, tels que l'orientation des prix de la colophane brute, le mix régional et les préférences de qualité mentionnées lors des entretiens. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios étayée par les avis d'experts sur le risque de substitution, le rythme des reformulations induites par la réglementation et les ajouts de capacité, puis la trajectoire annuelle a été lissée afin d'éviter des pics de croissance irréalistes. Lorsque la visibilité ascendante est plus faible dans les petits pays, les écarts sont traités via des proxys régionaux liés à l'intensité commerciale et à la production en aval, puis revérifiés à l'aide d'apports primaires avant finalisation.

Validation des données et cycle de mise à jour

La validation est réalisée en comparant les totaux du modèle avec des signaux indépendants censés évoluer dans le même sens, tels que les totaux commerciaux, les tendances de production en aval et la part de la demande provenant des principales industries consommatrices. Si un chiffre au niveau d'un pays semble incohérent, les facteurs déterminants sont revérifiés, et il peut être nécessaire de recontacter un répondant pour confirmer si le problème relève des prix, du périmètre ou du calendrier.

Avant validation finale, le modèle et les hypothèses passent par plusieurs étapes de revue analytique, avec des contrôles d'écart au niveau régional et mondial afin qu'aucune erreur ne passe inaperçue. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont réalisées en cas d'événement significatif susceptible de modifier rapidement la demande ou les prix. Juste avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vision la plus récente plutôt qu'un instantané ancien.

Taille du marché de la gomme ester selon Mordor Intelligence, comparée à d'autres estimations publiées

Il est courant d'observer des tailles de marché différentes pour la gomme ester selon les sources publiées, même lorsque le nom du sujet semble identique. Ces écarts s'expliquent généralement par ce que chaque éditeur inclut dans le périmètre du produit, par l'année retenue comme référence et par la manière dont le prix et le volume sont traduits en une valeur unique en USD.

En suivant précisément le calendrier des intrants de prix et des signaux de demande liés au commerce, Mordor Intelligence rattache la valeur de 2026 uniquement aux ventes de gomme ester dérivée de la colophane, ce qui peut sembler inférieur à des estimations regroupant des résines tackifiantes adjacentes ou utilisant une année de référence différente. Un second facteur est le style de prévision, certaines sources présentant une projection de fin d'année comme une valeur actuelle, et certaines supposant une adoption plus rapide dans l'alimentation, les adhésifs ou les encres sans revérifier ce rythme auprès des répondants du secteur.

Comparaison de référence

| Source | Taille du marché | Écarts de méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 348,78 millions d'USD (2026) | |

| Cabinet de conseil mondial A | 1,33 milliard d'USD (2025) | Utilise un cadrage de marché plus large qui semble inclure plusieurs familles de résines tackifiantes à base de colophane au-delà de la gomme ester, ce qui gonfle la valeur par rapport à une définition plus étroite du produit seul. L'année de référence est également antérieure, et la base de tarification ainsi que le calendrier des devises ne sont pas clairement expliqués dans le résumé public. |

| Éditeur sectoriel B | 0,80 milliard d'USD (2025) | Rapporte un chiffre 2025 plus élevé qui inclut probablement un ensemble plus large de qualités, de formes ou de niveaux de distribution, et fournit peu de détails sur la manière dont les vérifications du commerce régional et de la demande d'usage final ont été utilisées pour éviter les doubles comptages. Sa trajectoire de croissance part également d'une année de référence différente, ce qui décale la courbe même lorsque la demande finale est similaire. |

La comparaison montre que la majeure partie de l'écart peut s'expliquer par des choix de périmètre et par le fait que l'année déclarée corresponde à une valeur de marché réelle ou à un point de projection. Notre approche reste traçable car la valeur est ancrée à un périmètre produit défini d'esters de colophane, puis vérifiée par rapport aux signaux commerciaux, à l'activité d'usage final et à des contrôles de réalité basés sur des entretiens avant la fixation du total final.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la gomme ester ?

La taille du marché de la gomme ester s'élève à 348,78 millions USD en 2026 et devrait atteindre 479,21 millions USD d'ici 2031, à un CAGR de 6,56 %.

Quels facteurs ont porté la taille du marché de la gomme ester au-delà de 340 millions USD en 2026 ?

Le remplacement réglementaire de l'huile végétale bromée, la demande d'adhésifs biosourcés et des limites de COV plus strictes dans les revêtements ont ensemble porté les ventes à 348,78 millions USD en 2026.

Comment l'Asie-Pacifique influencera-t-elle la demande future ?

L'Asie-Pacifique détient 48,36 % de la part de marché et devrait maintenir un CAGR de 6,74 % car la Chine fournit de la colophane à faible coût tandis que les marchés régionaux de la construction et des boissons se développent.

Pourquoi les boissons constituent-elles une application clé malgré une croissance plus lente ?

L'interdiction de l'huile végétale bromée en 2024 a forcé une adoption quasi universelle du GEWR dans les boissons aux agrumes, faisant des boissons le plus grand consommateur en volume même si les revêtements croissent plus vite.

Dernière mise à jour de la page le: