Estergummi-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

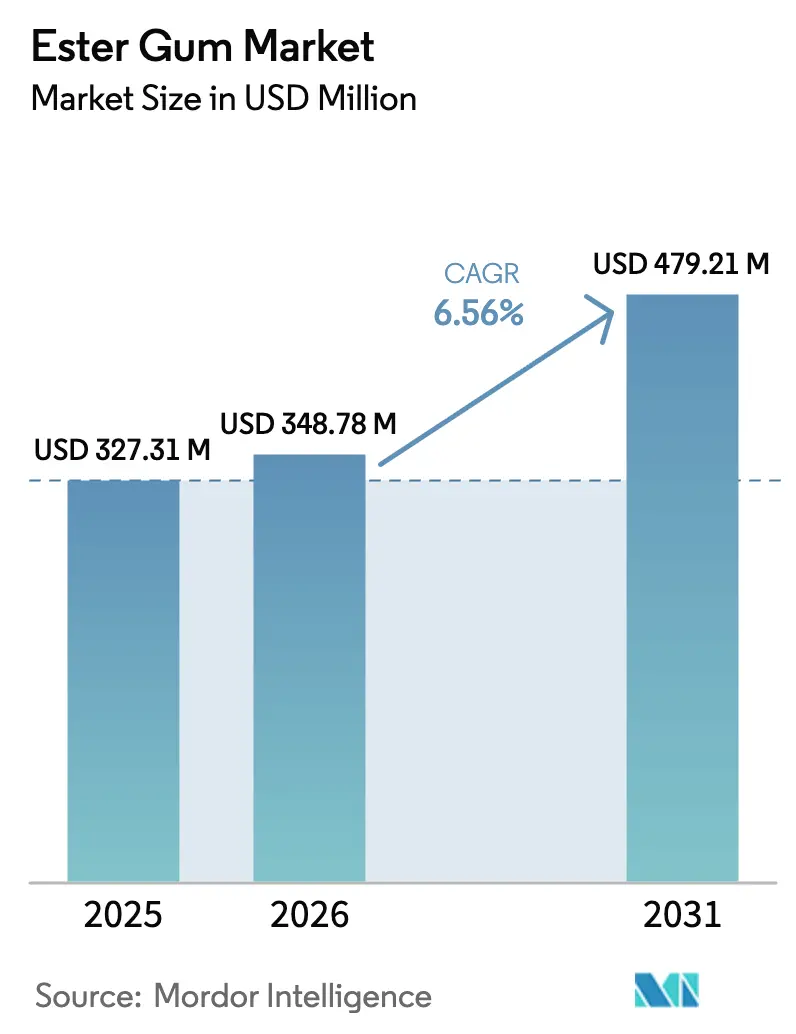

| Marktgröße (2026) | 348.78 Millionen US-Dollar |

| Marktgröße (2031) | 479.21 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.56% CAGR |

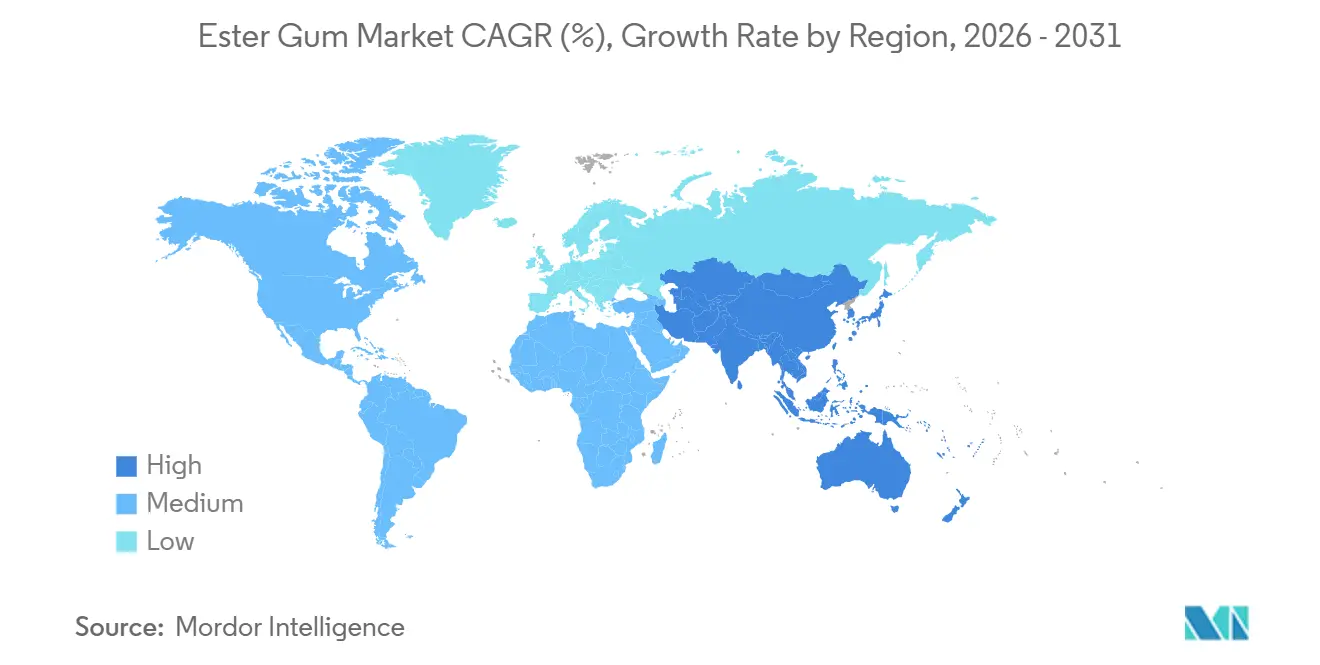

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

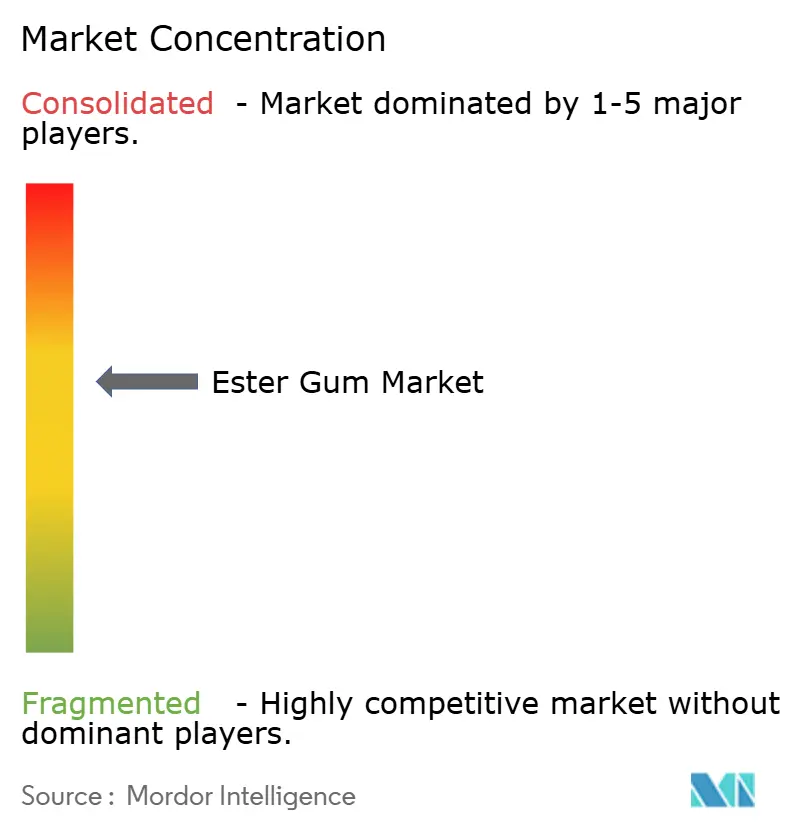

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Estergummi-Marktanalyse von Mordor Intelligence

Die Größe des Estergummi-Marktes wurde im Jahr 2025 auf 327,31 Millionen USD geschätzt und soll von 348,78 Millionen USD im Jahr 2026 auf 479,21 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,56 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch den Widerruf der FDA-Zulassung für bromiertes Pflanzenöl im Jahr 2024, die Hinwendung des Klebstoffsektors zu biobasierten Klebrigmachern sowie strengere VOC-Grenzwerte, die den Markt für Architekturfarben neu gestalten, vorangetrieben. Die steigende Nachfrage nach Trübungsemulgatoren in Zitrusgetränken, Kostenvorteile durch aus Biodiesel gewonnenes Glycerin und Chinas Dominanz bei der Kolophoniumversorgung verstärken den Schwung in allen wichtigen Regionen. Die Wettbewerbsintensität ist moderat, wobei die fünf größten Anbieter etwa 66 % des weltweiten Umsatzes halten und vertikale Integration, schnelle regulatorische Zulassungen sowie Formulierungsanpassungen einsetzen, um ihren Marktanteil zu verteidigen. Trotz periodischer Schwankungen bei den Rohstoffpreisen profitiert der Estergummi-Markt weiterhin von einem strukturellen Wandel hin zu natürlichen Inhaltsstoffen, einem Überangebot an kostengünstigem Glycerin und einer wachsenden Bautätigkeit im asiatisch-pazifischen Raum.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielt Glycerinester von Holzkolophonium (GEWR) im Jahr 2025 einen Marktanteil von 36,47 % am Estergummi-Markt, während Penta-Estergummi (PEGR) bis 2031 die höchste CAGR von 6,74 % erzielen soll.

- Nach Anwendung entfielen im Jahr 2025 34,28 % der Estergummi-Marktgröße auf Lebensmittel und Getränke, während Farben, Druckfarben und Beschichtungen mit einer CAGR von 6,68 % bis 2031 wachsen.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 48,36 % am Estergummi-Markt und soll bis 2031 mit einer CAGR von 6,74 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Estergummi-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach biobasierten Klebrigmachern in Klebstoffen | +1.2% | Global, mit Schwerpunkt Asien-Pazifik und Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum von zuckerfreiem und funktionellem Kaugummi | +0.9% | Nordamerika und Europa, mit Ausweitung auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorischer Ersatz von bromiertem Pflanzenöl in Getränken | +1.5% | Nordamerika (FDA-Mandat), Europa (EFSA-Konformität), Lateinamerika folgt | Kurzfristig (≤ 2 Jahre) |

| Expansion umweltfreundlicher Farben, Druckfarben und Beschichtungen | +1.1% | Europa (VOC-Vorschriften), Asien-Pazifik (Bauboom), Nordamerika (Standards für nachhaltiges Bauen) | Langfristig (≥ 4 Jahre) |

| Überangebot an kostengünstigem Glycerin aus Biodiesel | +0.6% | Global, konzentriert in den USA, der EU, Brasilien und argentinischen Biodiesel-Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach biobasierten Klebrigmachern in Klebstoffen

Hersteller von Verpackungs- und Haftklebstoffen wechseln von petrochemischen Kohlenwasserstoffharzen zu Glycerinestern von Kolophonium, um Nachhaltigkeitsvorgaben der Markeninhaber zu erfüllen und das Preisrisiko bei Rohöl zu mindern. GEWR bietet vergleichbare Schälfestigkeit bei 15–20 % geringeren VOC-Emissionen – ein entscheidender Vorteil, da die EU-Industrieemissionsrichtlinie die Grenzwerte für Klebstoffanwendungen bis 2028 auf 50 g/L verschärft. Arakawa Chemicals Super Ester W-Serie mit Erweichungspunkten von 85 °C–115 °C gewinnt auf asiatisch-pazifischen E-Commerce-Verpackungslinien an Bedeutung, die schnelles Abbinden und thermische Stabilität erfordern. Eine USPTO-Anmeldung von Eastman Chemical aus dem Jahr 2025 beschreibt einen mit Maleinsäureanhydrid modifizierten Glycerin-Kolophoniumester, der effektiv auf Polyethylenfolien haftet, was die anhaltenden F&E-Investitionen unterstreicht.

Wachstum von zuckerfreiem und funktionellem Kaugummi

Zuckerfreie und funktionelle Kaugummibasen sind auf Estergummi für die Filmbildung und Haftung angewiesen, mit Anteilen von 50–85 % in der fertigen Basis. Im Jahr 2025 entfielen 62 % des Kaugummiabsatzes in Nordamerika und Europa auf zuckerfreie Varianten, während funktionelle Formate mit Koffein, Vitaminen oder CBD die Regalrotation beschleunigten. Der neutrale Geschmack von Estergummi und seine Verträglichkeit mit hochintensiven Süßungsmitteln ermöglichen eine schnelle Aromafreisetzung ohne das wachsartige Mundgefühl von synthetischem Polyvinylacetat. Der GRAS-Status gemäß 21 CFR 172.735 erlaubt bis zu 100 ppm im fertigen Kaugummi und stärkt die regulatorische Sicherheit in den Vereinigten Staaten.

Regulatorischer Ersatz von bromiertem Pflanzenöl in Getränken

Die FDA widerrief die Zulassung von bromiertem Pflanzenöl im Juli 2024 und zwang Hersteller von Zitrus-Erfrischungsgetränken und Sportgetränken zur Neuformulierung mit Glycerinester von Holzkolophonium. Die EFSA bestätigte gleichzeitig einen ADI von 10 mg/kg Körpergewicht für E 445, sofern das Kolophonium aus Pinus palustris oder P. elliottii stammt, was rückverfolgbare nordamerikanische und ausgewählte asiatische Lieferanten begünstigt. Getränkemultinationalen haben mehrjährige Lieferverträge abgeschlossen, die die Spotpreise für Estergummi im Vergleich zum Zeitraum vor dem Verbot um 8–12 % angehoben haben.

Überangebot an kostengünstigem Glycerin aus Biodiesel

Mandate für erneuerbare Kraftstoffe erzeugten im Jahr 2025 etwa 1,2 Millionen Tonnen überschüssiges Glycerin, was die Spotpreise auf 300–350 USD pro Tonne drückte und die variablen Kosten für Estergummi um bis zu 15 % senkte[1]U.S. Department of Agriculture, "Global Biodiesel Outlook 2025," usda.gov. Ingevity nutzt Vereinbarungen mit Biodieselraffinerien im US-amerikanischen Südosten, um diesen Margenvorteil zu nutzen und Kapazitätserweiterungsprojekte zu finanzieren. Obwohl erneuerbarer Diesel weniger Glycerin pro Liter produziert als konventioneller Biodiesel, wird der derzeitige Überschuss voraussichtlich noch mindestens zwei weitere Jahre die Margen stützen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Kolophonium-Rohstoffen | -0.8% | Global, konzentriert in China (Guangxi, Yunnan) und Indien (Odisha, Chhattisgarh) | Kurzfristig (≤ 2 Jahre) |

| Strenge Umwelt- und Lebensmittelzusatzstoffvorschriften | -0.5% | Europa (EFSA-Arteneinschränkungen), Nordamerika (FDA-Rückverfolgbarkeit), Asien-Pazifik (FSSAI-Konformität) | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Terpen- und Kohlenwasserstoffharze | -0.4% | Global, mit Nordamerika und Europa am stärksten dem Substitutionsdruck durch synthetische Harze ausgesetzt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Kolophonium-Rohstoffen

Die Spotpreise für Kolophonium schwankten 2024–2025 um 18–22 %, da Arbeitskräftemangel die Zapfarbeiten in der chinesischen Provinz Guangxi störte und unregelmäßige Monsune die Erträge in Odisha und Chhattisgarh beeinträchtigten. Nicht vertikal integrierte Hersteller haben Schwierigkeiten, Kostensteigerungen weiterzugeben, und riskieren Vertragsverluste an vertikal integrierte Wettbewerber wie Arakawa Chemical, das mehr als die Hälfte seines Kolophoniums aus eigenen Forstbetrieben bezieht.

Strenge Umwelt- und Lebensmittelzusatzstoffvorschriften

Die EFSA-Regelung von 2023, die den E 445-Rohstoff auf zwei Kiefernarten beschränkt, erhöhte die Rückverfolgbarkeits- und Prüfkosten um 50–80 USD pro Tonne[2]Europäische Behörde für Lebensmittelsicherheit, "E 445-Stellungnahme," efsa.europa.eu. Kleine und mittelgroße Hersteller, die bisher mehrere Sorten mischten, müssen nun in DNA-Tests und Rückverfolgbarkeitsaudits investieren, was die Markteintrittsbarrieren erhöht. Ähnliche Anforderungen im Rahmen des US-amerikanischen Lebensmittelsicherheitsmodernisierungsgesetzes und der Angleichung der indischen FSSAI an Codex-Standards erhöhen die Compliance-Kosten und dämpfen die prognostizierte CAGR bis 2029.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: GEWR dominiert, PEGR gewinnt in Spezialbeschichtungen

Glycerinester von Holzkolophonium (GEWR) sicherten sich im Jahr 2025 einen Marktanteil von 36,47 % am Estergummi-Markt dank doppelter Zulassungen für Lebensmittel und industrielle Anwendungen, die die globale Beschaffung vereinfachen. Der Kostenvorteil von GEWR gegenüber polymerisierten Alternativen festigt seine Position, doch die Estergummi-Marktgröße für Penta-Estergummi (PEGR) soll mit einer CAGR von 6,74 % wachsen, da Beschichtungsformulierungen Erweichungspunkte von 110 °C–130 °C fordern, die die Ablaufbeständigkeit in wasserbasierenden Systemen verbessern. Die Estergummi-Marktgröße für polymerisierte Kolophoniumester bleibt auf Hochtemperaturklebstoffe beschränkt, da der zusätzliche Polymerisationsschritt die Stückkosten um bis zu 20 % erhöht. F&E-Investitionen verlagern sich hin zu hybriden Kolophonium-Terpenestern, die UV-Beständigkeit mit der Klebrigmachungsstärke von Glycerinestern verbinden – ein Ansatz, der durch Patentanmeldungen von Eastman und Kraton in den Jahren 2024–2025 hervorgehoben wird.

PRGE und GEGR bleiben gemeinsam in Automobil-Nachbearbeitungsbeschichtungen bzw. Premium-Kaugummibasen verankert. Experimentelle „sonstige Typen”, darunter maleinsäuremodifizierte und Hybridharze, sind für überdurchschnittliches Wachstum positioniert, da Haftklebstoff-Formulierer Aufpreise für Harze zahlen, die separate UV-Stabilisatoren überflüssig machen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Getränke treiben das Volumen, Beschichtungen führen das Wachstum an

Lebensmittel und Getränke hielten im Jahr 2025 einen Anteil von 34,28 % an der Estergummi-Marktgröße, nachdem das nordamerikanische Verbot von bromiertem Pflanzenöl 8.000–10.000 Tonnen jährlicher Nachfrage auf GEWR verlagerte. Dennoch sollen Farben, Druckfarben und Beschichtungen den Gesamtmarkt für Estergummi mit einer CAGR von 6,68 % bis 2031 übertreffen, getragen von der Bauexpansion im asiatisch-pazifischen Raum und den europäischen VOC-Grenzwerten für 2028. Klebstoffe verzeichneten eine moderate Nutzung, angetrieben durch E-Commerce-Verpackungsvolumina, die in Indien, Indonesien und Vietnam um 11–13 % pro Jahr wuchsen. Kosmetika gewinnen an Bedeutung, da Clean-Beauty-Labels Glycerylresinat übernehmen, das von seiner FDA-Lebensmittelkontaktzulassung und der Eignung für Clean-Label-Produkte profitiert. Sonstige Anwendungen liefern ein stetiges Wachstum im niedrigen einstelligen Bereich, unterstützt durch Beschaffungsrichtlinien, die biobasierte Inputs priorisieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 einen Marktanteil von 48,36 % am Estergummi-Markt und soll bis 2031 mit einer CAGR von 6,74 % wachsen, da China über 60 % des weltweiten Kolophoniums liefert und lokale Veresterungskapazitäten aufbaut. Indiens Nachfrage beschleunigt sich aufgrund der Neuformulierung von Getränken und eines Anstiegs bei Verpackungsklebstoffen im Zusammenhang mit dem boomenden E-Commerce-Logistiksektor. Japan und Südkorea zahlen Aufpreise für Spezialqualitäten mit niedrigem Farbwert oder hohem Erweichungspunkt, was die Margen regionaler Hersteller wie Arakawa Chemical stärkt. Südostasiatische Gemeinschaftsunternehmen ermöglichen es chinesischen Unternehmen, Zollrisiken zu umgehen und Lieferzeiten zu verkürzen.

Die Nachfrage in Nordamerika wird durch die Neuformulierung von Getränken und biobasierte Schmelzklebstoffe gestützt. Eastman Chemical und Ingevity dominieren durch vertikale Integration und etablierte Kundenbeziehungen. Mexiko fungiert als Wiederausfuhrplattform im Rahmen der USMCA-Regeln und verschiffte im Jahr 2023 Estergummi im Wert von 27,2 Millionen USD in die Vereinigten Staaten, die Türkei und Polen. Europa steht unter Margendruck durch importierte Rohstoffe und strenge EFSA-Konformitätsanforderungen, profitiert jedoch von der Führungsrolle bei VOC-armen Beschichtungen, die auf Zertifizierungen für nachhaltiges Bauen abzielen.

In Südamerika könnte Brasiliens durch Biodiesel bedingter Glycerinüberschuss eine Rückwärtsintegration ermöglichen, obwohl ein begrenztes Kolophoniumangebot die Region als Nettoimporteur hält. Infrastrukturprojekte im Rahmen von Vision 2030 in Saudi-Arabien und den Vereinigten Arabischen Emiraten fördern die Nachfrage nach Klebstoffen und Beschichtungen, während staatliche Beschaffung biobasierte Inputs bevorzugt und dem Estergummi-Markt hilft, neue Branchen zu erschließen.

Regulatorisches Umfeld

Die regulatorischen Anforderungen für Estergummi (E 445/INS 445) umfassen Spezifikationen als Lebensmittelzusatzstoff, chemikalienrechtliche Registrierungen und anwendungsspezifische Kennzeichnung. In den Vereinigten Staaten ist der Glycerinester von Gummi-Kolophonium für die Lebensmittelverwendung gemäß 21 CFR 172.615 und 21 CFR 172.735 geregelt, und die Aufnahme in die FDA-Lebensmittelstoffdatenbank unterstützt die Konformität bei der Verwendung in Getränken und Kaugummi. US-Lebensmittelsicherheitskontrollen, einschließlich der durch FSMA vorangetriebenen Rückverfolgbarkeitsanforderungen, verstärken zusätzlich die Bedeutung von Lieferantenqualifizierung und Chargendokumentation.

In Europa wird die Konformität durch die EFSA-Neubewertung und EU-Chemikalienkontrollen geprägt. Die EFSA hat einen ADI-Rahmen für E 445 beibehalten, der an definierte Holzkolophonium-Quellen (Pinus palustris und Pinus elliottii im Berichtsumfang) gebunden ist, was die Anforderungen an Rückverfolgbarkeit und Prüfung erhöht. Die Europäische Chemikalienagentur (ECHA) verwaltet Stoffdatensätze für Kolophonium-Derivate im Rahmen von REACH (EG 1907/2006), was Registrierungs-, Einstufungs- und Kennzeichnungspflichten für industrielle Anwendungen wie Klebstoffe, Druckfarben und Beschichtungen verstärkt. International erkennt die FAO/WHO-JECFA INS 445 mit ADI-Leitlinien und Zusammensetzungsspezifikationen an, was die Hersteller dazu ermutigt, die analytische Überprüfung der Harzsäureester-Profile für den weltweiten Marktzugang zu verschärfen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Estergummi beginnt mit Kolophonium-Rohstoffen (Gummi-Kolophonium, Holzkolophonium und Tallölkolophonium) sowie der Glycerinversorgung, durchläuft dann Veresterung, Reinigung und nachgelagerte Qualifizierung für Lebensmittel- und Industrieanwendungen. Die Kolophoniumbeschaffung ist ein wesentlicher Kostentreiber und macht in typischen Strukturen etwa 50-65 % der Kosten des fertigen Harzes aus, wodurch die Integration in die Kiefernchemie- und Forstwirtschaftsversorgung (oder langfristige Kolophoniumbeschaffung) für größere Lieferanten einen entscheidenden Vorteil darstellt. Die Verfügbarkeit von biodieselgebundenem Glycerin beeinflusst zudem die Umwandlungsökonomie, wenn kostengünstiges Glycerin verfügbar ist.

Die Herstellung umfasst die Veresterung bei hohen Temperaturen, üblicherweise im Bereich von 260-280 °C für GEWR-Prozesse, gefolgt von anwendungsspezifischen Reinigungsschritten wie Dampfstrippung oder Wasserdampfdestillation, um Geschmacks-, Geruchs- und Zusammensetzungsvorgaben für Kaugummi- und Getränkeemulsions-Qualitäten zu erfüllen. Qualitätskontrolle und regulatorische Dokumentation, einschließlich Spezifikationen für Lebensmittelzusatzstoffe, Anforderungen an geringe Farbintensität und Rückverfolgbarkeit gemäß EFSA- und FDA-Vorgaben, verlängern die Vorlaufzeiten. Die Kundenqualifizierung kann Monate dauern, was einen schnellen Lieferantenwechsel bei Rohstoffunterbrechungen einschränkt. Der Vertrieb verläuft typischerweise von den Herstellern zu regionalen Lagern und Spezialchemikalien- oder Zutatenvertriebshändlern, dann zu Formulierern in den Bereichen Getränke, Kaugummibasis, Klebstoffe, Druckfarben, Beschichtungen und Kosmetik. Die Leistungsanpassung, einschließlich Erweichungspunkt, Säurezahl und Farbe, erfolgt häufig bereits beim Hersteller, um den Kundenformulierungen zu entsprechen.

Wettbewerbslandschaft

Die fünf größten Anbieter – Arakawa Chemical, Eastman Chemical, Ingevity, Kraton und DSM-Firmenich – hielten im Jahr 2025 schätzungsweise 66 % des weltweiten Umsatzes, was Raum für regionale Spezialisten in China und Indien lässt. Die Integration der Rohstoffversorgung schützt die Margen; Arakawa Chemical bezieht mehr als 50 % seines Kolophoniums intern, während Ingevity Kiefernchemikalienoperationen im US-amerikanischen Südosten nutzt. Regulatorische Agilität ist gleichermaßen entscheidend, da frühe EFSA- oder FDA-Zulassungen Premium-Getränkeverträge sichern. Die Anpassung von Formulierungen bleibt die dritte Wettbewerbsachse, wobei Lieferanten Säurezahl, Erweichungspunkt und Gardner-Farbwert an spezifische Klebstoff- oder Beschichtungschemien anpassen.

Patentanmeldungen offenbaren eine Branchenverschiebung hin zu hybriden Kolophonium-Terpenestern, die Klebrigkeit und UV-Beständigkeit vereinen. Eastmans USPTO-Anmeldung von 2025 beschreibt ein mit Maleinsäureanhydrid modifiziertes GEWR, das auf Polyethylen haftet und auf flexible Verpackungen abzielt. Kratons Anmeldung umfasst eine Kolophonium-Polyterpenmischung, die den Bedarf an separaten UV-Stabilisatoren in Haftklebstoffformeln überflüssig macht. Biodieselraffinerien erkunden die Rückwärtsintegration zur Verwertung von überschüssigem Glycerin – eine potenzielle neue Wettbewerbsebene, die die Margen nicht integrierter Anbieter komprimieren könnte.

Marktführer im Estergummi-Bereich

Eastman Chemical Company

Arakawa Chemical Industries,Ltd.

dsm-firmenich

Kraton Corporation

Ingevity Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine Chance besteht weiterhin in der konformen Neuformulierung von Getränken und der breiteren Nachfrage nach Emulsionsstabilisierung, da Hersteller bromiertes Pflanzenöl in Zitrusgetränken durch Glycerinester von Holzkolophonium ersetzen, was die Nachfrage nach hochreinen, geruchs- und farbarmen Qualitäten stärkt. Dies steht in direktem Zusammenhang mit der Rücknahme der BVO-Zulassung durch die FDA im Juli 2024 und der Positionierung der EFSA für E 445, die an definierte Kiefernarten gebunden ist, was den Wert einer rückverfolgbaren Lieferkette und robuster Analysepakete erhöht. Lieferanten, die Dokumentationen gemäß JECFA-Spezifikationen und regionsspezifischen Anforderungen (FDA und EFSA) bereitstellen können, sind gut positioniert, um Premium-Programme zu gewinnen, insbesondere wenn Qualifizierungszyklen lang und Wechselkosten hoch sind.

Bei industriellen Endanwendungen schafft die Verlagerung von Klebstoffen und Bautenbeschichtungen hin zu Formulierungen mit geringerem VOC-Gehalt und biobasierten Klebrigmachern Raum für Kolophonium-Ester, die für spezifische Leistungsbereiche entwickelt wurden, einschließlich höherer Erweichungspunkte, verbesserter UV-Beständigkeit und Kompatibilität mit wasserbasierten Systemen. Der Berichtskontext verweist auf die Verschärfung der VOC-Vorgaben in der EU, einschließlich einer Richtgröße von 50 g/l für die Klebstoffverwendung bis 2028, sowie auf laufende Produkt- und IP-Arbeiten etablierter Akteure an modifizierten Kolophonium-Estern und hybriden Kolophonium-Terpen-Ansätzen. Dies unterstützt ein Differenzierungsmuster, das sich auf die Formulierungsleistung statt auf reine Rohstoffpreisgestaltung konzentriert. Auf der Angebotsseite schaffen vertikal integrierte Kiefernchemie-Standorte und Investitionen zur Stabilisierung der Kolophoniumbeschaffung, einschließlich Modelle für den Rohstoffzugang in Südostasien, ebenfalls Spielraum für längerfristige Verträge mit Getränke- und PSA-Kunden, die angesichts der Volatilität der Kolophoniumpreise Kontinuität benötigen.

Aktuelle Branchenentwicklungen

- Juni 2026: Eastman kündigte Preiserhöhungen an, die ab dem 1. Juni 2026 für mehrere Esterprodukte (einschließlich n-Butylacetat, n-Propylacetat und PM-Acetat) in Nordamerika und Lateinamerika gelten. Obwohl dies nicht speziell Estergummi-Qualitäten betrifft, signalisierte der Schritt eine Verschärfung der Bedingungen und Neupreisgestaltung in Teilen der von Beschichtungs- und Klebstoffkunden genutzten Esterwertschöpfungskette. Die Erhöhungen unterstrichen zudem die Bedeutung von Kostenweitergabemechanismen für Formulierungslieferanten, die unter VOC- und Leistungsauflagen operieren.

- März 2026: Arakawa Chemical Industries gründete gemeinsam mit Meiwa Corporation ein Joint Venture in Vietnam, Arakawa Forest Technology Vietnam, um die Beschaffung von rohem Kiefernharz für die Harzentwicklung zu stabilisieren. Die Sicherung des vorgelagerten Zugangs zu Kiefernharz unterstützt die Kontinuität der Kolophonium-Derivat-Produktion und verringert die Anfälligkeit für Rohstoffunterbrechungen. Die Vietnam-Plattform stärkt zudem die regionalen Versorgungsoptionen für Kunden im asiatisch-pazifischen Raum, wo lokalisierte Vorlaufzeiten und Zollrisikomanagement zunehmend wichtig werden.

- März 2024: Grupo RB erwarb Pinopine, einen portugiesischen Hersteller von Gummi-Kolophonium-Derivaten. Die Übernahme stärkte die Position von RB in der Versorgung mit Kolophonium-Derivaten und erweiterte das Produktangebot für Kunden, die Klebrigmacher und verwandte Kiefernchemie-Zwischenprodukte beziehen. Eine größere Kontrolle über Derivatkapazitäten und Portfolios kann die Lieferantenqualifizierungsentscheidungen europäischer und exportorientierter Abnehmer beeinflussen, die konsistente Spezifikationen und Dokumentation benötigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Estergummi-Markt den Wert von kolophoniumbasierten veresterten Harzen, die zur Verwendung als Klebrigmacher und Stabilisatoren in Endprodukten verkauft werden, erfasst zum Zeitpunkt des kommerziellen Verkaufs und in USD ausgewiesen.

Ausschlüsse vom Geltungsbereich: Wir schließen unmodifiziertes Kolophonium, das ohne Veresterung gehandelt wird, sowie nicht auf Kolophonium basierende synthetische Klebrigmacherharze aus, die in einigen Formulierungen substituiert werden können.

Übersicht der Segmentierung

- Nach Typ

- Glycerinester von Holzkolophonium (GEWR)

- Polymerisierte Kolophonium-Glycerinester (PRGE)

- Glycerinester von Gummikolophonium (GEGR)

- Penta-Estergummi (PEGR)

- Sonstige Typen

- Nach Anwendung

- Lebensmittel und Getränke

- Farben, Druckfarben und Beschichtungen

- Klebstoffe

- Kosmetika

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Nigeria

- Ägypten

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, das Grundgerüst des Modells aufzubauen und realistische Grenzen dafür festzulegen, was als Estergummi gezählt wird. Öffentliche Quellen wie Aktualisierungen der US-amerikanischen FDA zu Lebensmittelzusatzstoffen, USITC-Handelsstatistiken, UN Comtrade, makroökonomische Indikatoren der Weltbank und nationale Zolltarifverzeichnisse halfen uns, Handelsströme, Endverwendungssignale und länderspezifische Nachfragezusammenhänge abzubilden.

Wir haben zudem technische Datenblätter, Sicherheitsdatenblätter, Produktkataloge, Investorenpräsentationen und geprüfte Unterlagen von Herstellern durchgesehen, um typische Produktformen, Anwendungsfälle und Preisentwicklungsmuster im Zeitverlauf zu verstehen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen sowie eine Datenbank auf Sendungsebene für Import-Export wurden selektiv eingesetzt, um gegenzuprüfen, wo sich das Angebot konzentriert und wie sich die Volumina regional entwickeln. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden im Rahmen der Arbeit ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Herstellern, Vertriebshändlern, Formulierern und nachgelagerten Anwendern in den Bereichen Lebensmittel und Getränke, Klebstoffe sowie Druckfarben und Beschichtungen, damit die Annahmen anhand klarer geschäftlicher Kriterien überprüft werden konnten. Wir nutzten diese Gespräche, um die Aufteilung zwischen Kolophoniumquellen zu validieren, typische Preisspannen auf Plausibilität zu prüfen und zu bestätigen, ob sich regulierungsbedingte Neuformulierungen bereits in den Bestellmustern in wichtigen Regionen niederschlugen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 14 % | APAC: 47 % |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 29 % | EMEA: 34 % |

| Kleinere Akteure: 16 % | Manager: 57 % | Amerika: 19 % |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Produktions-, Handels- und Verbrauchsindikatoren verwendet werden, um den adressierbaren Nachfragepool für Estergummi nach großen Regionen zu rekonstruieren, wobei die Werte anschließend unter Verwendung konsistenter zeitlicher Annahmen in USD ausgedrückt werden. Sobald diese Struktur steht, werden die Ergebnisse anhand selektiver Bottom-up-Näherungen überprüft, etwa mittels stichprobenartiger Umsatzhinweise von Lieferanten und Vertriebshändlern, Kanalprüfungen typischer Bestellgrößen und eines ASP-mal-Volumen-Ansatzes für einige besonders sichtbare Segmente, was uns anschließend hilft, die Gesamtwerte anzupassen, wenn eine Region über- oder unterbewertet erscheint.

Zu den wichtigsten Eingaben des Modells gehören Signale zur Kolophoniumverfügbarkeit (Holzkolophonium gegenüber Gummi-Kolophonium), Import-Export-Trends für kolophoniumbasierte Harze, Nachfrageindikatoren bei Getränken und Süßwaren, die Stabilisatoren verwenden, Aktivitäten im Bereich Klebstoffe und Dichtstoffe sowie die Produktion von Druckfarben und Beschichtungen, in denen Klebrigmacher eingesetzt werden. Da Preisbewegungen das Wertergebnis schnell verändern können, verfolgen wir zudem gängige Preistreiber wie die Preisrichtung des Rohstoffs Kolophonium, den regionalen Mix und die während der Interviews genannten Qualitätspräferenzen. Die Prognosen wurden mittels Szenarioanalyse erstellt, gestützt auf Expertenmeinungen zu Substitutionsrisiken, dem Tempo regulierungsbedingter Neuformulierungen und Kapazitätserweiterungen, wobei der Jahresverlauf anschließend geglättet wurde, damit das Wachstum nicht als unrealistische Ausschläge dargestellt wird. Wo die Bottom-up-Sichtbarkeit in kleineren Ländern schwächer ist, werden Lücken durch regionale Näherungswerte geschlossen, die an Handelsintensität und nachgelagerte Produktion gekoppelt sind, und anschließend vor der Finalisierung mit Primärdaten erneut geprüft.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch den Abgleich der Modellgesamtwerte mit unabhängigen Signalen, die sich in dieselbe Richtung bewegen sollten, wie Handelsgesamtzahlen, nachgelagerte Produktionstrends und der Anteil der Nachfrage aus wichtigen verbrauchenden Branchen. Wirkt eine Zahl auf Länderebene unstimmig, werden die Einflussfaktoren erneut überprüft, und wir können einen Befragten erneut kontaktieren, um zu klären, ob es sich um ein Problem der Preisgestaltung, des Geltungsbereichs oder der Zeitachse handelt.

Vor der endgültigen Freigabe durchlaufen Modell und Annahmen mehrstufige Analystenprüfungen, mit Abweichungsprüfungen auf regionaler und globaler Ebene, damit Fehler nicht unbemerkt bleiben. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis eintritt, das die Nachfrage oder Preisgestaltung schnell verändern kann. Unmittelbar vor der Lieferung wird ein erneuter Durchgang abgeschlossen, damit die Kunden die neueste aktualisierte Sicht und keine ältere Momentaufnahme erhalten.

Vergleich der von Mordor Intelligence ermittelten Marktgröße des Estergummi-Marktes mit anderen veröffentlichten Schätzungen

Es ist normal, dass unterschiedliche Marktgrößen für Estergummi in veröffentlichten Quellen zu finden sind, selbst wenn die Themenbezeichnung gleich erscheint. Die Abweichungen ergeben sich in der Regel daraus, was jeder Herausgeber innerhalb der Produktgrenze zählt, welches Jahr als Referenzpunkt behandelt wird und wie Preis und Volumen in einen einzigen USD-Wert übersetzt werden.

Durch die Verfolgung der zeitlichen Einordnung von Preisdaten und handelsbezogenen Nachfragesignalen hält Mordor Intelligence den Wert für 2026 ausschließlich an die Verkäufe von kolophoniumbasiertem Estergummi gebunden, was kleiner erscheinen kann als Schätzungen, die angrenzende Klebrigmacherharze einbeziehen oder einen anderen Jahresendpunkt verwenden. Ein zweiter Einflussfaktor ist der Prognosestil, da manche Quellen eine Jahresendprognose als aktuellen Wert darstellen und manche eine schnellere Übernahme in den Bereichen Lebensmittel, Klebstoffe oder Druckfarben annehmen, ohne das Tempo mit Branchenbefragten erneut zu überprüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 348,78 Mio. USD (2026) | |

| Globale Unternehmensberatung A | 1,33 Mrd. USD (2025) | Verwendet eine breitere Marktabgrenzung, die anscheinend mehrere kolophoniumbasierte Klebrigmacherharz-Familien über Estergummi hinaus einschließt, was den Wert im Vergleich zu einer engeren, produktspezifischen Definition aufbläht. Das Referenzjahr liegt zudem früher, und die Preisgrundlage sowie die zeitliche Einordnung der Währung werden in der öffentlichen Zusammenfassung nicht eindeutig erläutert. |

| Branchenverlag B | 0,80 Mrd. USD (2025) | Berichtet eine höhere Zahl für 2025, die wahrscheinlich eine breitere Palette an Qualitäten, Formen oder Vertriebsstufen umfasst, und bietet nur begrenzte Details darüber, wie regionale Handels- und Endverwendungsnachfrageprüfungen eingesetzt wurden, um Doppelzählungen zu vermeiden. Auch der Wachstumspfad startet von einem anderen Basisjahr, was die Kurve verschiebt, selbst wenn die Endnachfrage ähnlich ist. |

Der Vergleich zeigt, dass sich der Großteil der Streuung durch Entscheidungen zum Geltungsbereich erklären lässt sowie dadurch, ob das gemeldete Jahr einen tatsächlichen Marktwert oder einen prognostizierten Endpunkt darstellt. Unser Ansatz bleibt nachvollziehbar, da der Wert an eine klar definierte Produktgrenze für Kolophonium-Ester gebunden und anschließend anhand von Handelssignalen, Endverwendungsaktivitäten und interviewbasierten Realitätsprüfungen überprüft wird, bevor der endgültige Gesamtwert festgelegt wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Estergummi-Markt?

Die Größe des Estergummi-Marktes beträgt im Jahr 2026 348,78 Millionen USD und soll bis 2031 einen Wert von 479,21 Millionen USD erreichen, bei einer CAGR von 6,56 %.

Welche Faktoren haben dazu beigetragen, dass die Estergummi-Marktgröße im Jahr 2026 die Marke von 340 Millionen USD überschritten hat?

Der regulatorische Ersatz von bromiertem Pflanzenöl, die Nachfrage nach biobasierten Klebstoffen und strengere VOC-Grenzwerte bei Beschichtungen haben den Umsatz im Jahr 2026 gemeinsam auf 348,78 Millionen USD angehoben.

Wie wird Asien-Pazifik die künftige Nachfrage beeinflussen?

Asien-Pazifik hält einen Marktanteil von 48,36 % und sollte eine CAGR von 6,74 % aufrechterhalten, da China kostengünstiges Kolophonium liefert, während regionale Bau- und Getränkemärkte expandieren.

Warum sind Getränke trotz langsameren Wachstums eine Schlüsselanwendung?

Das BVO-Verbot von 2024 erzwang eine nahezu universelle GEWR-Übernahme in Zitrusgetränken und machte Getränke zum volumenmäßig größten Einzelverbraucher, auch wenn Beschichtungen schneller wachsen.

Seite zuletzt aktualisiert am: