カシューナッツシェルリキッド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

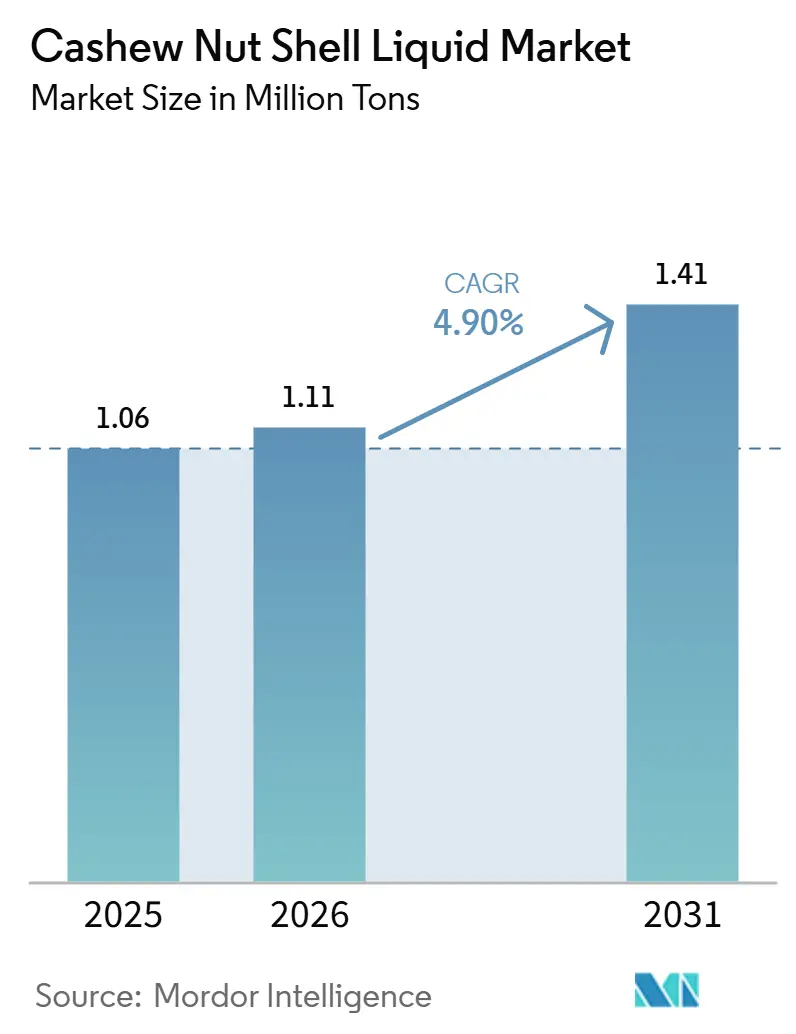

| 市場取引高 (2026) | 1.11 百万トン |

| 市場取引高 (2031) | 1.41 百万トン |

| 成長率 (2026 - 2031) | 4.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカシューナッツシェルリキッド市場分析

カシューナッツシェルリキッド市場規模は2025年に106万トンと評価され、2026年の111万トンから2031年には141万トンに達すると推定されており、予測期間(2026年~2031年)のCAGRは4.90%です。フェノール系バイオ樹脂への需要は、自動車用摩擦材配合の変化、船舶塗料規制、および風力エネルギーブレード製造における動向に影響を受けており、これらの分野では石油由来のアルキルフェノールに代わってバイオ樹脂が好まれる傾向が強まっています。テクニカルカシューナッツシェルリキッド(CNSL)は主に摩擦材および工業用塗料に使用されており、一方で高純度誘導体であるカルダノールは、エポキシ硬化剤に対する不純物制限を厳格化する川下メーカーの需要を受けて市場シェアを拡大しています。溶剤抽出は原料生産の主要な方法であり続けていますが、残留物のないカルダノールが求められる特殊グレード用途では超臨界CO₂プロセスが拡大しています。アジア太平洋地域はインドの加工能力とベトナムの輸出志向型精製所に支えられ、最大の市場シェアを保持しています。エンドユーザー用途の成長は建設・建築セクターが牽引しており、グリーンビルディング推進によりバイオベースの接着剤および塗料の採用が加速しています。

主要レポートのポイント

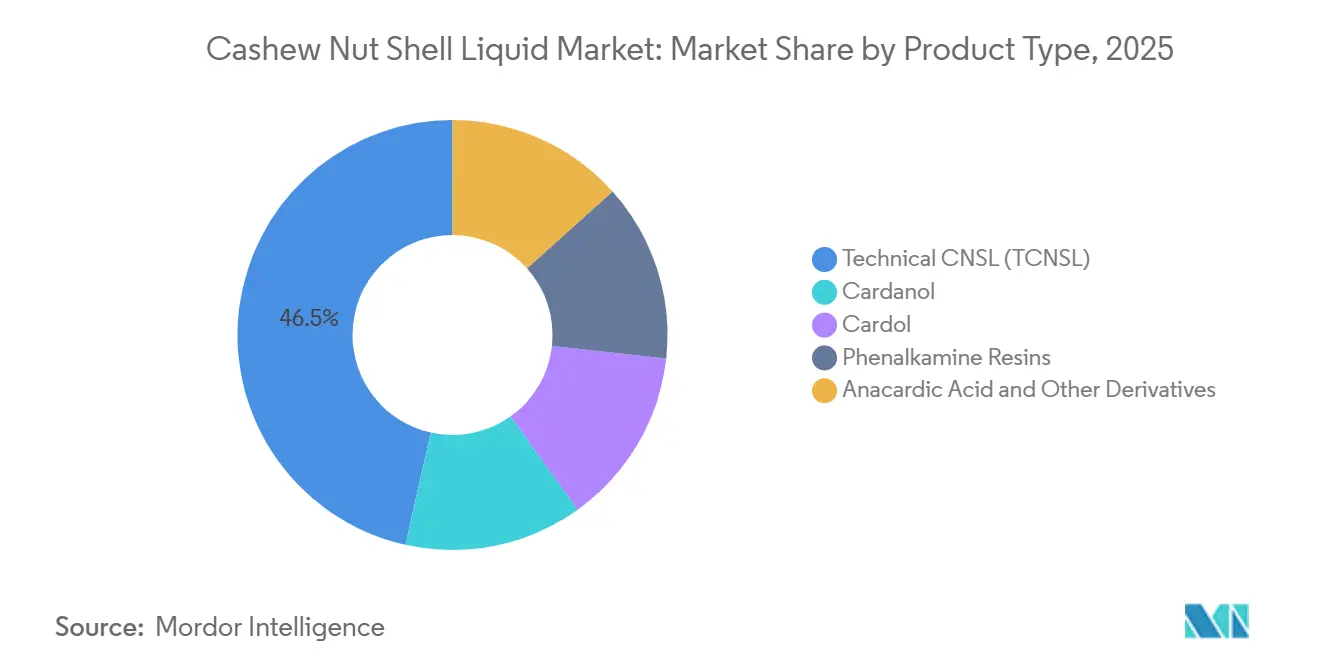

- 製品タイプ別では、テクニカルCNSLが2025年のカシューナッツシェルリキッド市場シェアの46.5%を占めてトップとなり、カルダノールは2031年にかけてCAGR 5.12%で拡大する見込みです。

- グレード別では、蒸留・精製品が2026年~2031年にかけてCAGR 5.23%の成長ポテンシャルを示し、テクニカルグレードの42.1%という数量ベースを上回っています。

- 抽出方法別では、溶剤抽出が2025年のカシューナッツシェルリキッド市場規模の42.5%を占め、超臨界CO₂ルートは2026年~2031年にかけてCAGR 5.1%で成長すると予測されています。

- 用途別では、摩擦材料が2025年の数量の35.5%を占め、塗料・コーティングは2031年にかけてCAGR 5.21%で拡大しています。

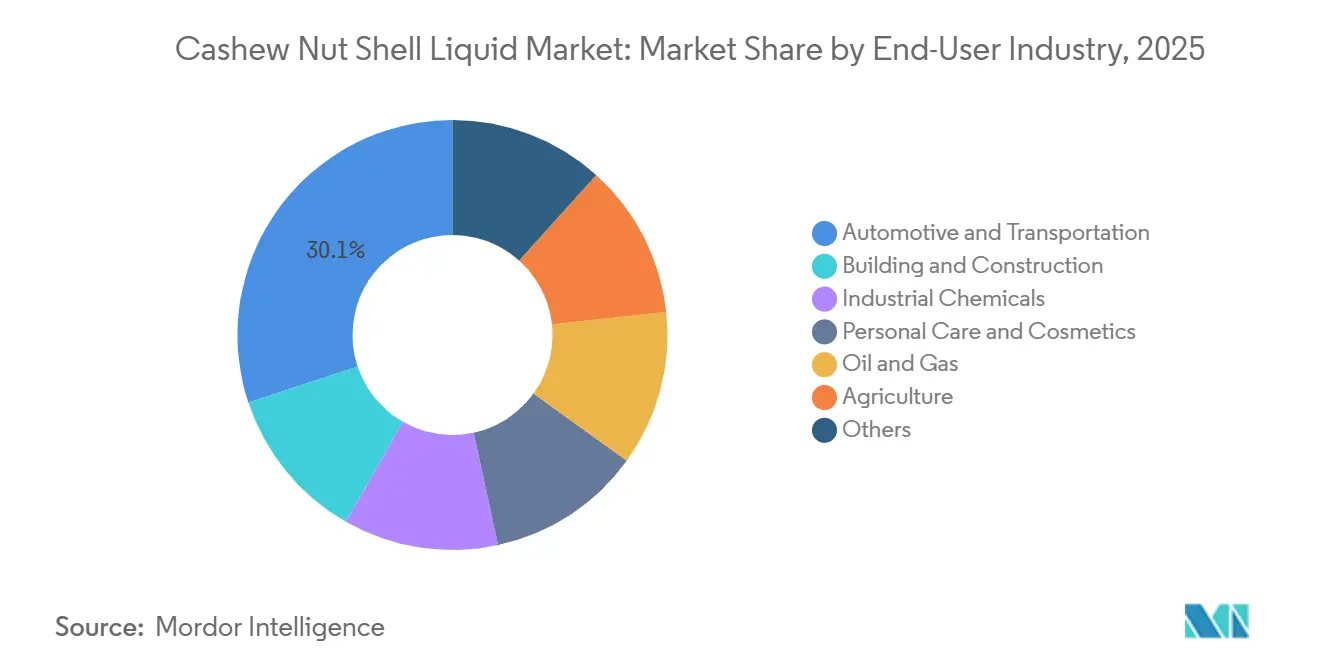

- エンドユーザー別では、自動車・輸送セグメントが2025年のカシューナッツシェルリキッド市場の30.1%のシェアを占め、建設・建築は2031年にかけて最速のCAGR 5.3%を記録すると予測されています。

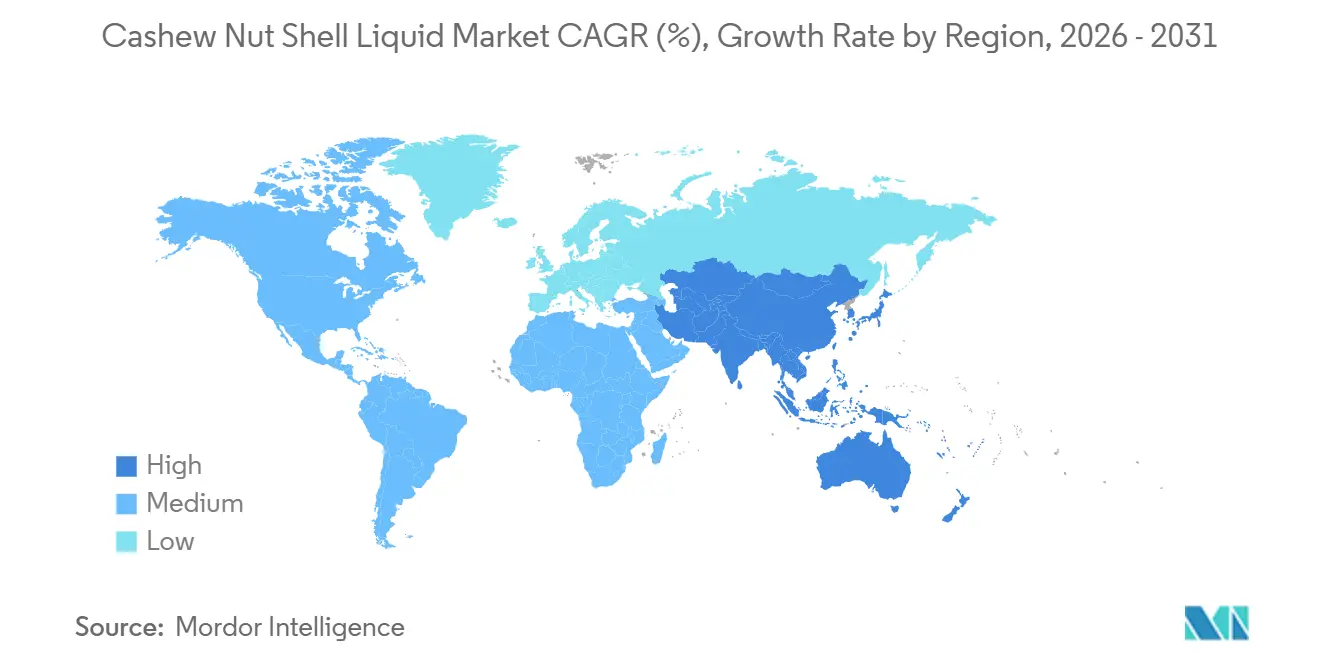

- 地域別では、アジア太平洋が2025年に39.1%のシェアを保持し、2026年~2031年にかけてCAGR 5.25%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のカシューナッツシェルリキッド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高性能摩擦ライニングに対するOEM需要の増大 | +1.2% | アジア太平洋の自動車ハブ(インド、中国、タイ)および北米の大型車市場に集中したグローバル規模 | 中期(2~4年) |

| バイオベースかつ低VOC工業用塗料に対する規制の推進 | +1.5% | 北米・EU(国際海事機関の海洋規制、米国環境保護庁セーファーチョイス)、アジア太平洋の輸出志向型メーカーへの波及 | 長期(4年以上) |

| 風力エネルギーブレード製造用複合材の拡大 | +0.8% | 欧州(洋上風力)、北米、中国(陸上・洋上の設備増強) | 長期(4年以上) |

| 船舶用エポキシシステムにおけるフェナルカミン硬化剤へのシフト | +0.9% | グローバルな海上航路、EU・北米の造船所、アジア太平洋の船舶修理施設(シンガポール、韓国) | 中期(2~4年) |

| 農業化学品におけるCNSLベースのバイオ農薬の急速な普及 | +0.6% | アジア太平洋(インド、ベトナム、インドネシア)、サブサハラアフリカ、南米(ブラジル) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高性能摩擦ライニングに対するOEM需要の増大

自動車および商用車メーカーは、粒子状物質排出および銅含有量に関するより厳格な規制に準拠するため、ブレーキパッドにおける従来のフェノール・ホルムアルデヒドをカルダノールベースのフェノール樹脂に置き換えています。このシフトは欧州連合(EU)規則2019/631および中国の国家第VI基準によって推進されています。さらに、電気自動車プラットフォームは、頻度は低いものの高エネルギーの制動イベントに対応できる摩擦材を必要としています[1]Cardolite Corporation、「高バイオフェナルカミン硬化剤」、cardolite.com。需要の高まりに応じて、Palmer Internationalは2025年にテキサス州の生産能力を拡大しており、これは北米のトラック向け純正部品メーカー(OEM)からのバイオベースライニングの受注が大幅に増加したとの報告を受けたものです。査読済み研究によると、カシューナッツシェルリキッド(CNSL)フェノール複合材は耐摩耗性の向上とノイズ・振動・ハーシュネスの低減をもたらすことが示されており、使用量の増加を支持しています。チェンナイおよびプネーを拠点とするインドのサプライヤーは、国内原料と国際標準化機構(ISO)9001認証を活用してグローバル契約を履行しており、この市場におけるアジア太平洋地域の地位をさらに強化しています。

バイオベースかつ低VOC工業用塗料に対する規制の推進

国際海事機関の揮発性有機化合物(VOC)上限規制および各国のエコラベルは、低温での効率的な硬化能力と高い再生可能炭素含有量を理由に、フェナルカミン硬化エポキシを支持しています。2025年5月に発売されたCardoliteのLITE 514HPは、ASTM B117塩水噴霧試験の3,000時間閾値を超えており、洋上風力タワーや船舶船体などの用途に適しています。欧州連合の化学物質の登録・評価・認可・制限(EU REACH)および米国環境保護庁(U.S. EPA)セーファーチョイスなどの規制プログラムはノニルフェノールエトキシレートの使用を抑制しており、コストが高いにもかかわらずカルダノールベースの希釈剤への需要を高めています。欧州のバイヤーは、トレーサビリティ文書を伴う蒸留カシューナッツシェルリキッド(CNSL)に対して一貫して15~20%のプレミアムを支払っており、高純度供給に対する構造的な価格下限を形成しています。

風力エネルギーブレード製造用複合材の拡大

カルダノールから合成された再生可能エポキシマトリックスは化学的解重合を可能にし、ライフサイクル終了時のガラス繊維回収を促進します。この開発は2025年の実験室試験によって検証されました[2]Scientific Reports、「溶剤抽出CNSLのリピドミクス」、nature.com。さらに、押出成形可能なカルダノールエポキシは木材複合材部品への三次元(3D)印刷に成功しており、金型廃棄物と工具製作時間を削減しています。北海および米国大西洋岸の洋上プロジェクトは、循環経済目標を達成するためにこれらの樹脂の採用を増やしています。一方、中国の拡大する陸上風力市場は、国内フォーミュレーターがバイオベースエポキシ代替品を模索する中で需要を牽引しています。

船舶用エポキシシステムにおけるフェナルカミン硬化剤へのシフト

欧州、韓国、シンガポールの造船所は、ポリアミド硬化剤をカルダノール由来のフェナルカミンに置き換えた後、ターンアラウンドタイムの短縮を報告しており、フェナルカミンは摂氏0度以下の温度で硬化します。長い脂肪族側鎖は柔軟性を高め、熱サイクルにさらされるタンカー船体の亀裂リスクを低減します。国際海事機関(IMO)の硫黄上限規制の実施によりドック入り費用が増加しており、オペレーターはメンテナンス間隔を延長するコーティングを優先するようになっています。フェナルカミンの早期耐水性はダウンタイムを最小化し、この移行をさらに支持しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カシュー作物収量の変動と原料シェル価格 | -0.9% | 西アフリカ(コートジボワール、ガーナ、ベナン)、インド(輸入依存型プロセッサー)、ベトナム(輸出志向型)でのグローバルかつ深刻な影響 | 短期(2年以内) |

| 低コスト合成アルキルフェノールの入手可能性 | -0.5% | アジア太平洋(中国、インド、価格敏感な接着剤・可塑剤市場)、南米 | 中期(2~4年) |

| 超臨界CO₂抽出のスケールアップの課題 | -0.3% | 資本アクセスが技術導入を制限するアフリカおよび南米を中心としたグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カシュー作物収量の変動と原料シェル価格

予測不能なモンスーンと病害虫の発生により原料不足が生じ、シェル価格が上昇してプロセッサーのマージンが低下しています。2026年第1四半期(Q1)、インドは西アフリカにおける物流上の課題により生ナッツ輸入が顕著に減少しました。この状況により、小規模抽出業者は操業を停止し、精製グレード価格はトン当たり975~1,025米ドルに上昇しました。西アフリカ諸国は引き続きシェルの大部分をエネルギー用途に使用しており、潜在的な抽出収益を逃し、世界的な供給変動に寄与しています。農園とのつながりを持つ統合プレーヤーは長期契約を確保している一方、スポット購入者は作物不足の時期にマージン圧力に直面しています。

低コスト合成アルキルフェノールの入手可能性

中国産ノニルフェノールはカルダノールより20~30%低い価格で提供されており、厳格なエコラベル適合を必要としない接着剤や可塑剤のフォーミュレーターにとってコスト効率の高い選択肢となっています。EU・米国の規制当局がノニルフェノールエトキシレートへの規制を継続する一方、新興市場における執行のギャップが低コストの石油系フェノールへの需要を維持しています。コスト差は超淡色グレードでは縮小しており、ワイプドフィルム蒸留などの高度な精製技術が不純物を低減し、より高付加価値のカルダノールを生産しています。ただし、これらの高グレード品の入手可能な数量は依然として限られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:テクニカルCNSLが優位、カルダノールは純度需要で拡大

テクニカルカシューナッツシェルリキッド(CNSL)は2025年の数量の46.5%を占めると予想されており、摩擦材および汎用工業用塗料におけるコスト効率を反映しています。カルダノールは、ガードナー色数1以下、カリウム含有量10百万分率(ppm)未満、安定したアミン価などの仕様を必要とするエポキシおよびフェナルカミンフォーミュレーターからの需要に牽引され、年平均成長率(CAGR)5.12%で成長すると予測されています。

蒸留プロセスはカルダノールを純度78%に濃縮し、フォーミュレーターが電気自動車ブレーキシステムおよびゼロ度以下の温度で硬化する船舶用コーティングの純正部品メーカー(OEM)要件を満たすことを可能にします。原料シェル価格の変動によるマージン圧力は、インドおよびベトナムのプロセッサーが特殊誘導体からより高い付加価値を得るためにワイプドフィルムおよびイオン交換精製ラインを拡張することを促しています。さらに、フェナルカミン樹脂は収益性の高いサブセグメントであり続けており、洋上コーティング用途ではトン当たり最大3,500米ドルの価格に達しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

グレード別:蒸留・精製グレードが品質移行をリード

蒸留・精製グレードは、高品質複合材における一貫した化学プロファイルと低微量金属含有量に対する川下需要に牽引され、2031年にかけてCAGR 5.23%で成長すると予測されています。2025年にはテクニカルグレードがカシューナッツシェルリキッド市場規模の42.1%を占めましたが、グローバルOEMがサプライヤー品質監査を標準化するにつれて市場シェアは低下すると予想されています。

欧州の輸入業者は化学物質の登録・評価・認可・制限(REACH)準拠の精製品に対して最大20%多く支払っており、アジア太平洋の生産施設における技術アップグレードを支援する価格差を生み出しています。酸グレードの生産は引き続きニッチな木材接着剤用途に対応していますが、多くの合板メーカーは従来のフェノール・ホルムアルデヒドバインダーと比較して優れた性能を提供する低ホルムアルデヒドカルダノールオプションへの移行を進めています。

抽出方法別:溶剤が優位、超臨界CO₂が特殊用途で拡大

溶剤抽出は2025年の数量の42.5%を占めており、収率効率とバイオ農薬生産に不可欠なアナカルジン酸の保存性に優れているためです。超臨界二酸化炭素(CO₂)法は2025年のスループットのわずか5%を占めるにとどまりましたが、溶剤フリー製品を求める製薬・化粧品業界からの需要増加に牽引され、CAGR 5.1%で成長すると予測されています。

機械プレスは、資本が限られているためにアフリカの小規模プロセッサーの間で依然として広く使用されています。ただし、繊維含有量が高いため、用途はバイオディーゼルおよびボイラー燃料生産に限定されています。熱分解はその簡便さから引き続き利用されていますが、カルダノール収率を損ない、重合残留物を生成するため、淡色原料を必要とする輸出市場での競争力が低下しています。

用途別:摩擦材料がシェアを維持、塗料・コーティングが加速

摩擦材料は2025年の需要の35.5%を占め、アスベストフリーおよび銅低減ブレーキパッドでの確立された使用に支えられています。塗料・コーティングセグメントは、急速硬化・耐腐食性エポキシを求める造船所および洋上風力開発業者からの需要に牽引され、CAGR 5.21%で成長すると予測されています。接着剤・積層材はグローバルなホルムアルデヒド規制の恩恵を受けており、ポリマー・複合材は再生可能な風力ブレードや3D印刷工具などの用途により注目度が高まっています。

界面活性剤、可塑剤、ニッチな化学中間体はより小さな市場セグメントを形成していますが、特にカルダノールがポリ塩化ビニル(PVC)においてフタル酸エステルを、またはパーソナルケア製品においてノニルフェノールエトキシレートを代替する場合に高いマージンを達成しています。

エンドユーザー産業別:自動車がトップ、建設・建築が最速成長

自動車セグメントは2025年に30.1%の市場シェアを占め、摩擦材料の普及が牽引しています。ただし、回生制動システムがブレーキパッドの寿命を延ばすにつれて、このセグメントの成長は緩やかになると予想されています。建設・建築セグメントは、低揮発性有機化合物(VOC)のバイオベースコーティングおよび木材接着剤に対するエネルギーと環境設計のリーダーシップ(LEED)および建築研究機構環境評価手法(BREEAM)認証の採用に支えられ、予測CAGR 5.3%でトップとなると見込まれています。

工業用化学品は安定した中流用途を形成しており、カシューナッツシェルリキッド(CNSL)をフェナルカミン、グリシジルエーテル、ポリオールなどの製品に変換しています。パーソナルケア産業では、フォーミュレーターが少量ながら高マージンの医薬品グレードカルダノールを調達しています。一方、石油・ガスセクターは海底パイプラインおよび洋上プラットフォームのメンテナンスにフェナルカミン硬化エポキシを使用しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

2025年、アジア太平洋地域はカシューナッツシェルリキッド(CNSL)市場の39.1%を占め、2026年から2031年にかけてCAGR 5.25%で成長すると予測されています。インドはカシュー農園に近接していることから恩恵を受け、世界のCNSL供給量の約45%を加工しています。ベトナムは欧州・北米市場でより高い価格が付く精製CNSLグレードの輸出に注力しています。一方、中国の樹脂メーカーはサプライチェーンの国産化と輸入依存度の低減を目指してカルダノール・エポキシシステムの研究を進めており、2025年にはグラフェン強化カルダノールマトリックスに関する複数の査読済み研究がこれを支持しています。

北米はCNSL原料の大部分をアジアから調達していますが、摩擦バインダーやフェナルカミンコーティングなどの高性能用途に対する強い需要を維持しています。2025年のPalmer Internationalの生産能力拡大は、バイオベース材料を必要とする電気自動車プラットフォームからの旺盛な川下受注を反映しています。さらに、カナダの風力エネルギーセクターはブレード補修樹脂にカルダノールエポキシを採用しており、市場のアドレス可能な数量をさらに拡大しています。

欧州は精製・蒸留CNSLグレードの最大輸入地域であり、化学物質の登録・評価・認可・制限(REACH)およびエコラベル認証の要件を満たすためにトレーサビリティプレミアムを支払うことが多いです。北欧諸国は洋上風力プロジェクト向けの再生可能エポキシシステムを優先しており、研究開発活動を推進しています。これらの取り組みはCNSL化学の進歩と整合する循環経済補助金によって支援されています。

南米は生カシューナッツが豊富であるにもかかわらず、CNSLの抽出量は限られています。ブラジルの研究者はCNSLの新たな用途を開拓していますが、同地域の産業化は資本不足によって妨げられています。中東・アフリカはCNSLの取引量が控えめです。ただし、西アフリカの生カシューナッツの余剰は現地抽出の機会を提供しており、同地域がサプライチェーン内でより多くの付加価値を獲得することを可能にする可能性があります。

競合環境

カシューナッツシェルリキッド市場は中程度に集中しています。Cardolite、SI Group、Elementis、Palmer Internationalを含む集中した誘導体スペシャリストグループが、フェナルカミン合成およびエポキシノボラック変性の専門知識を持ち、多数の地域プロセッサーに支えられて市場を支配しています。Cardoliteは2025年までにマンガロールの生産能力を倍増させる計画を立てており、船舶コーティング用硬化剤の供給確保を目指しています。一方、SI Groupの17億米ドルのバランスシート再資本化は、パイプラインのイノベーション資金調達と、2025年10月のAzelisとの戦略的提携を通じた市場プレゼンスの拡大に充てられる予定です。

Element Solutionsは、2026年までに合計約8億7,000万米ドルと評価されるMicromaxおよびEFCの買収を通じて、カシューナッツシェルリキッド(CNSL)由来の界面活性剤を含む特殊化学品プラットフォームを統合しています。インドおよびベトナムでは、分散したプロセッサーが超淡色グレードの生産で競争するために蒸留塔を備えた設備をアップグレードしており、新規参入者の技術水準を引き上げています。一方、アフリカのプロセッサーは引き続き低コストの熱分解に注力しています。ただし、欧州・米国の顧客がカーボンフットプリントのサプライチェーン監査を強化するにつれて、トレーサブルで高純度の原料への需要が高まっています。

新興の機会としては、カルダノールの酸化安定性と低温流動性を活用したバイオ潤滑剤、およびスーパーキャパシタ向け炭素材料が挙げられます。スタートアップ企業は大学コンソーシアムと協力して再生可能な風力ブレード樹脂およびアナカルジン酸ベースのバイオ農薬を開発していますが、大規模な商業化にはまだ数年かかる見込みです。高い知的財産集約度と厳格な規制コンプライアンスは大きな参入障壁を生み出しており、強固な研究開発(R&D)能力とグローバルな物流ネットワークを持つ既存企業に有利な状況となっています。

カシューナッツシェルリキッド産業のリーダー企業

Cardolite Corporation

GHW (VIETNAM) CO., LTD

Palmer International

Golden Cashew Products Pvt. Ltd.

LC BUFFALO CO., LTD

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Element Solutions Inc.はMicromaxを5億米ドル、Enthone Functional Coatings(EFC)を3億6,900万米ドルで買収を完了しました。これらの買収により、工業用途で広く使用される再生可能資源であるカシューナッツシェルリキッド由来の界面活性剤および添加剤を取り込み、特殊化学品ポートフォリオが強化されました。

- 2025年5月:Cardolite Corporationはマンガロールの生産能力を拡大し、カシューナッツシェルリキッドから誘導された高バイオフェナルカミンであるLITE 514HPを発売しました。この製品は摂氏5度以下での硬化に対応し、ASTM B117塩水噴霧試験において3,000時間以上の耐性を提供します。

世界のカシューナッツシェルリキッド市場レポートの調査範囲

カシューナッツシェルリキッドは、カシューナッツシェルオイルとも呼ばれ、カシューナッツシェルのハニカム構造から抽出された暗赤褐色の粘性液体です。カシュー産業の副産物であり、かつては農業廃棄物と見なされていましたが、現在は石油由来化学品に代わるバイオベース代替品として活用されています。

カシューナッツシェルリキッド市場は、製品タイプ、グレード、抽出方法、用途、エンドユーザー産業、地域によってセグメント化されています。製品タイプ別では、テクニカルCNSL(TCNSL)、カルダノール、カルドール、フェナルカミン樹脂、アナカルジン酸およびその他の誘導体にセグメント化されています。グレード別では、テクニカルグレード、酸グレード、蒸留・精製グレードにセグメント化されています。抽出方法別では、機械プレス、溶剤抽出、蒸留および真空蒸留、超臨界CO₂抽出、熱分解にセグメント化されています。用途別では、摩擦材料、塗料・コーティング、接着剤・積層材、界面活性剤・可塑剤、ポリマー・複合材、化学中間体、その他のニッチ用途(バイオ潤滑剤、炭素材料)にセグメント化されています。エンドユーザー産業別では、自動車・輸送、建設・建築、工業用化学品、パーソナルケア・化粧品、石油・ガス、農業、その他にセグメント化されています。レポートは主要地域の17カ国におけるカシューナッツシェルの市場規模と予測もカバーしています。市場規模と予測は数量(トン)で提供されています。

| テクニカルCNSL(TCNSL) |

| カルダノール |

| カルドール |

| フェナルカミン樹脂 |

| アナカルジン酸およびその他の誘導体 |

| テクニカルグレード |

| 酸グレード |

| 蒸留・精製グレード |

| 機械プレス |

| 溶剤抽出 |

| 蒸留および真空蒸留 |

| 超臨界CO₂抽出 |

| 熱分解 |

| 摩擦材料 |

| 塗料・コーティング |

| 接着剤・積層材 |

| 界面活性剤・可塑剤 |

| ポリマー・複合材 |

| 化学中間体 |

| その他のニッチ用途(バイオ潤滑剤、炭素材料) |

| 自動車・輸送 |

| 建設・建築 |

| 工業用化学品 |

| パーソナルケア・化粧品 |

| 石油・ガス |

| 農業 |

| その他 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | テクニカルCNSL(TCNSL) | |

| カルダノール | ||

| カルドール | ||

| フェナルカミン樹脂 | ||

| アナカルジン酸およびその他の誘導体 | ||

| グレード別 | テクニカルグレード | |

| 酸グレード | ||

| 蒸留・精製グレード | ||

| 抽出方法別 | 機械プレス | |

| 溶剤抽出 | ||

| 蒸留および真空蒸留 | ||

| 超臨界CO₂抽出 | ||

| 熱分解 | ||

| 用途別 | 摩擦材料 | |

| 塗料・コーティング | ||

| 接着剤・積層材 | ||

| 界面活性剤・可塑剤 | ||

| ポリマー・複合材 | ||

| 化学中間体 | ||

| その他のニッチ用途(バイオ潤滑剤、炭素材料) | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 建設・建築 | ||

| 工業用化学品 | ||

| パーソナルケア・化粧品 | ||

| 石油・ガス | ||

| 農業 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

カシューナッツシェルリキッド市場の現在の市場規模はどのくらいですか?

カシューナッツシェルリキッド市場規模は2025年に106万トンと評価され、2026年の111万トンから2031年には141万トンに達すると推定されており、予測期間(2026年~2031年)のCAGRは4.90%です。

CNSL誘導体で最も急速に成長している用途分野はどこですか?

塗料・コーティング、特に船舶および風力エネルギーシステムは、フェナルカミン技術が従来の硬化剤に取って代わるにつれて、CAGR 5.21%で成長すると予測されています。

アジア太平洋が支配的な地域市場である理由は何ですか?

インドとベトナムは世界のシェルの60%以上を加工しており、自動車、建設、輸出志向型コーティングなどの地域エンドユーザーセクターが持続的な需要を牽引しています。

最も高いプレミアムが付くCNSLグレードはどれですか?

ガードナー色数1以下、カリウム10ppm未満を満たす蒸留・精製カルダノールは、厳格なOEM品質基準によりテクニカルグレードより最大20%高い価格が付きます。

最終更新日: