Tamanho e Participação do Mercado de Goma Éster

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 348.78 Milhões de dólares |

| Tamanho do Mercado (2031) | 479.21 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.56% CAGR |

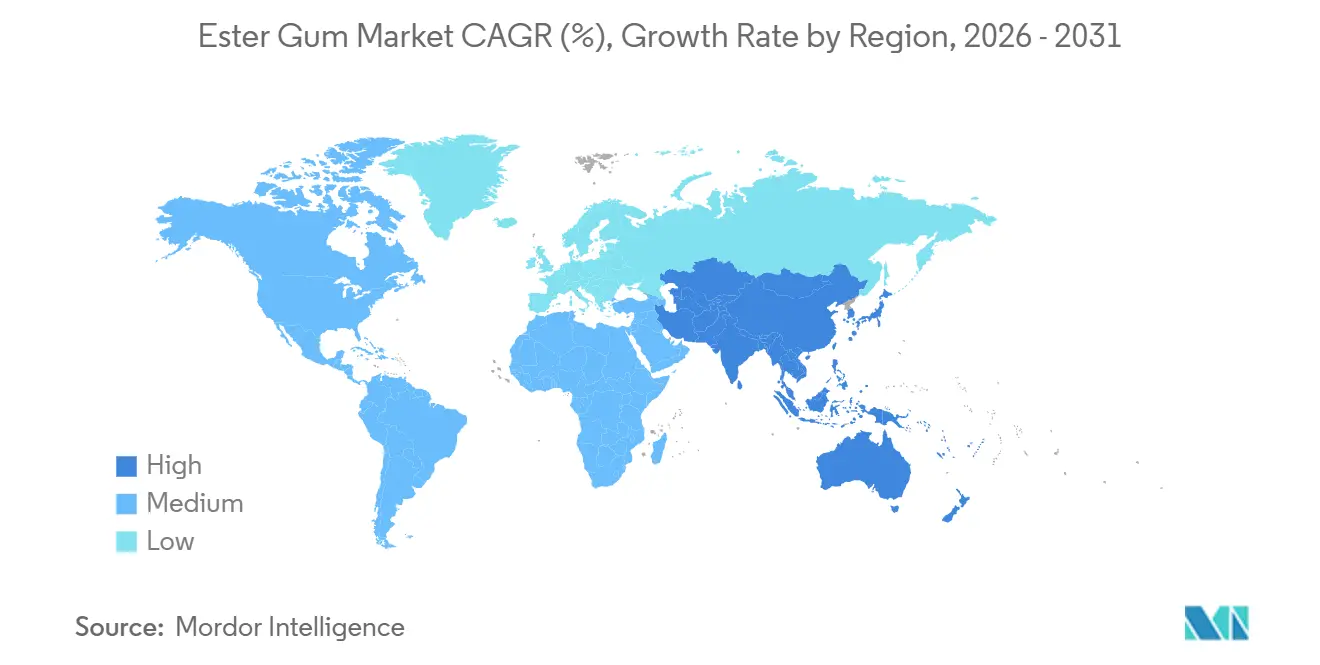

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

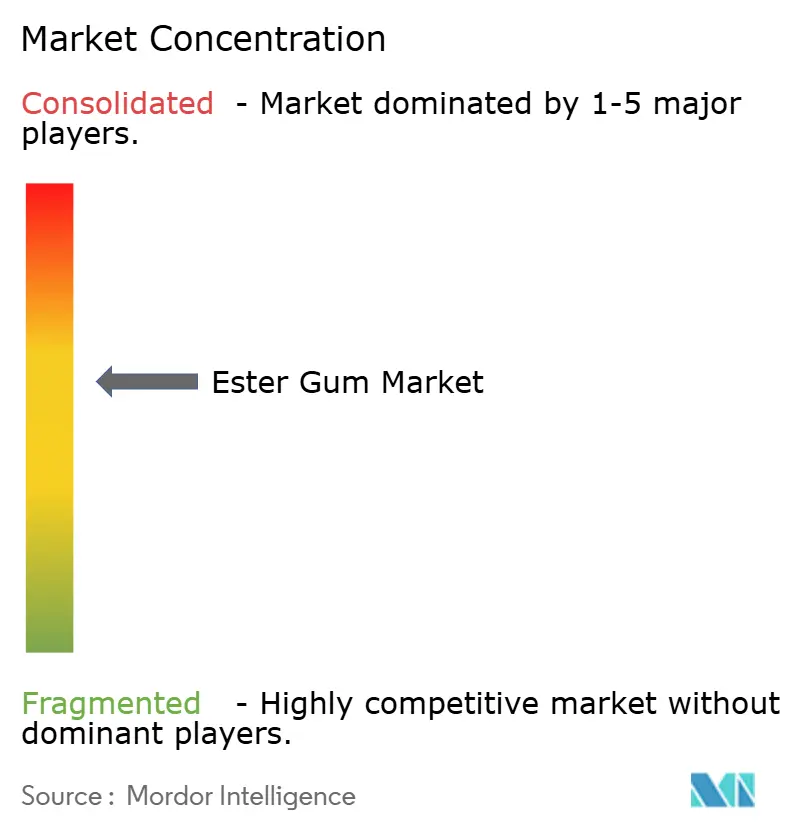

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Goma Éster por Mordor Intelligence

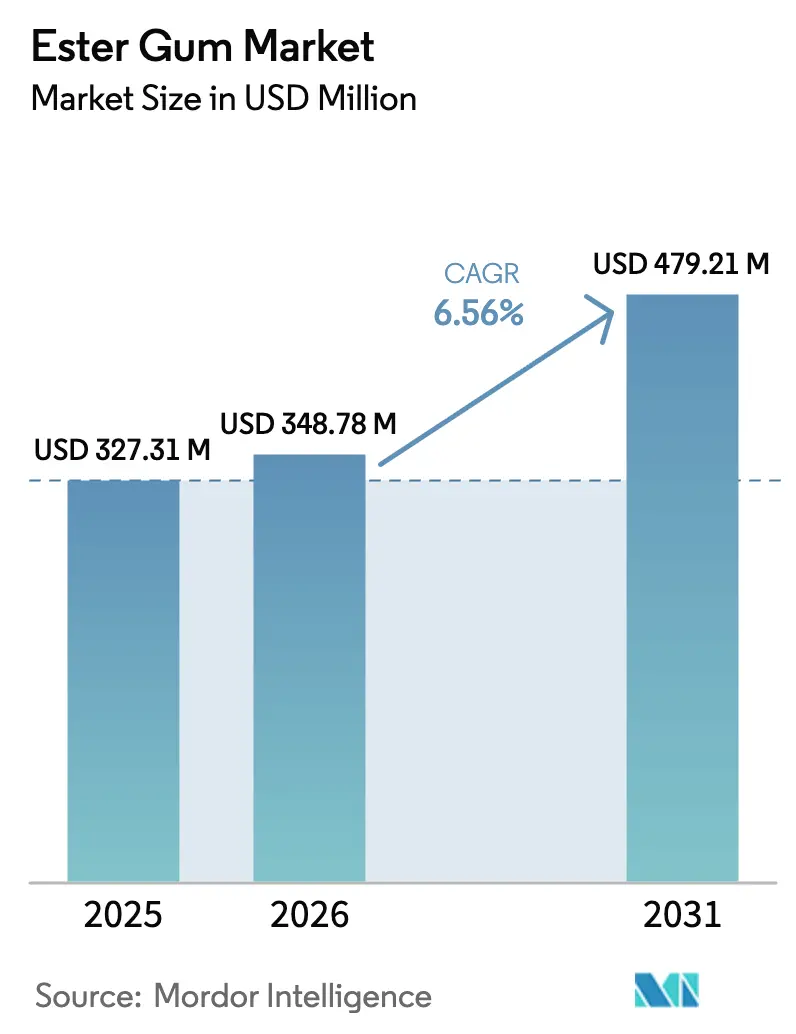

O tamanho do Mercado de Goma Éster foi avaliado em USD 327,31 milhões em 2025 e estima-se que cresça de USD 348,78 milhões em 2026 para atingir USD 479,21 milhões até 2031, a um CAGR de 6,56% durante o período de previsão (2026-2031). O crescimento está sendo impulsionado pela revogação do óleo vegetal bromado pela FDA em 2024, pela mudança do setor de adesivos em direção a agentes de pegajosidade de base biológica e por limites mais rígidos de COV que estão remodelando os revestimentos arquitetônicos. A crescente demanda por emulsificantes em nuvem em bebidas cítricas, as vantagens de custo criadas pelo glicerol derivado do biodiesel e o domínio da China no fornecimento de resina de goma estão reforçando o impulso em todas as principais regiões. A intensidade competitiva é moderada, com os cinco principais players detendo cerca de 66% das vendas globais e empregando integração vertical, registro regulatório ágil e personalização de formulação para defender sua participação. Apesar das oscilações periódicas nos preços das matérias-primas, o mercado de goma éster continua a se beneficiar de uma mudança estrutural em direção a ingredientes naturais, de um excesso de oferta de glicerol de baixo custo e da expansão das atividades de construção na Ásia-Pacífico.

Principais Conclusões do Relatório

- Por tipo, os ésteres de glicerol de resina de madeira (GEWR) detinham 36,47% da participação do mercado de goma éster em 2025, enquanto a goma éster penta (PEGR) deve registrar o CAGR mais rápido de 6,74% até 2031.

- Por aplicação, alimentos e bebidas representaram 34,28% do tamanho do mercado de goma éster em 2025, enquanto tintas, tintas de impressão e revestimentos avançam a um CAGR de 6,68% até 2031.

- Por geografia, a Ásia-Pacífico comandou 48,36% da participação do mercado de goma éster em 2025 e deve crescer a um CAGR de 6,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Goma Éster

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Agentes de Pegajosidade de Base Biológica em Adesivos | +1.2% | Global, com núcleo na APAC e expansão para a América do Norte | Médio prazo (2-4 anos) |

| Crescimento de Gomas de Mascar Sem Açúcar e Funcionais | +0.9% | América do Norte e Europa, expandindo-se para centros urbanos da APAC | Médio prazo (2-4 anos) |

| Substituição Regulatória do OVB em Bebidas | +1.5% | América do Norte (mandato da FDA), Europa (conformidade com a EFSA), América Latina em seguimento | Curto prazo (≤ 2 anos) |

| Expansão de Tintas, Tintas de Impressão e Revestimentos Ecológicos | +1.1% | Europa (regulamentações de COV), APAC (boom da construção), América do Norte (padrões de construção sustentável) | Longo prazo (≥ 4 anos) |

| Excesso de Oferta de Glicerol de Baixo Custo do Biodiesel | +0.6% | Global, concentrado nos polos de biodiesel dos EUA, UE, Brasil e Argentina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Agentes de Pegajosidade de Base Biológica em Adesivos

Formuladores de adesivos de embalagem e sensíveis à pressão estão migrando de resinas de hidrocarbonetos de petróleo para ésteres de glicerol de resina para atender aos mandatos de sustentabilidade dos proprietários de marcas e mitigar o risco de preço do petróleo bruto. O GEWR oferece resistência ao descascamento comparável com emissões de COV 15-20% menores, um benefício fundamental à medida que a Diretiva de Emissões Industriais da UE aperta os limites para 50 g/L para uso em adesivos até 2028. A série Super Ester W da Arakawa Chemical, com pontos de amolecimento de 85 °C a 115 °C, está ganhando espaço nas linhas de embalagem de comércio eletrônico da Ásia-Pacífico, que exigem cura rápida e estabilidade térmica. Um depósito de patente no USPTO em 2025 pela Eastman Chemical detalha um éster de glicerol-resina modificado com anidrido maleico que adere efetivamente a filmes de polietileno, evidenciando o contínuo investimento em P&D.

Crescimento de Gomas de Mascar Sem Açúcar e Funcionais

As bases de goma sem açúcar e funcionais dependem da goma éster para formação de filme e adesão, com cargas de 50-85% na base acabada. Em 2025, as variantes sem açúcar capturaram 62% das vendas de goma de mascar na América do Norte e na Europa, enquanto os formatos funcionais enriquecidos com cafeína, vitaminas ou CBD aceleraram a rotatividade nas prateleiras. O sabor neutro da goma éster e sua compatibilidade com adoçantes de alta intensidade permitem liberação rápida de sabor sem a sensação cerosa do acetato de polivinila sintético. O status GRAS sob 21 CFR 172.735 permite até 100 ppm na goma acabada, reforçando a certeza regulatória nos Estados Unidos.

Substituição Regulatória do OVB em Bebidas

A FDA revogou a aprovação do óleo vegetal bromado em julho de 2024, forçando os fabricantes de refrigerantes cítricos e bebidas esportivas a reformular com éster de glicerol de resina de madeira. A EFSA confirmou simultaneamente uma IDA de 10 mg/kg de peso corporal para o E 445, desde que a resina seja originária de Pinus palustris ou P. elliottii, o que favorece fornecedores rastreáveis da América do Norte e de determinados países asiáticos. As multinacionais de bebidas firmaram contratos de fornecimento plurianuais que elevaram os preços à vista da goma éster em 8-12% em comparação com o período anterior à proibição.

Excesso de Oferta de Glicerol de Baixo Custo do Biodiesel

Os mandatos de combustíveis renováveis geraram cerca de 1,2 milhão de t de glicerol excedente em 2025, reduzindo os preços à vista para USD 300-350 por t e diminuindo os custos variáveis da goma éster em até 15%[1]Departamento de Agricultura dos EUA, "Perspectivas Globais do Biodiesel 2025," usda.gov . A Ingevity aproveita acordos com refinarias de biodiesel no Sudeste dos EUA para capturar essa vantagem de margem e financiar projetos de desgargalamento de capacidade. Embora o diesel renovável produza menos glicerol por litro do que o biodiesel convencional, o atual excesso de oferta deve sustentar as margens por pelo menos mais dois anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço da Matéria-Prima de Resina de Goma | -0.8% | Global, concentrado na China (Guangxi, Yunnan) e na Índia (Odisha, Chhattisgarh) | Curto prazo (≤ 2 anos) |

| Regulamentações Ambientais e de Aditivos Alimentares Rigorosas | -0.5% | Europa (restrições de espécies da EFSA), América do Norte (rastreabilidade da FDA), APAC (conformidade com a FSSAI) | Médio prazo (2-4 anos) |

| Concorrência de Resinas de Terpeno/Hidrocarboneto | -0.4% | Global, com América do Norte e Europa mais expostas à substituição por resinas sintéticas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço da Matéria-Prima de Resina de Goma

Os preços à vista da resina de goma oscilaram 18-22% durante 2024-2025 devido a escassez de mão de obra que perturbou a extração na província de Guangxi, na China, e a monções irregulares que prejudicaram os rendimentos em Odisha e Chhattisgarh. Os produtores não integrados têm dificuldade em repassar os custos, arriscando a perda de contratos para concorrentes verticalmente integrados, como a Arakawa Chemical, que obtém mais da metade de sua resina de unidades florestais próprias.

Regulamentações Ambientais e de Aditivos Alimentares Rigorosas

A regra da EFSA de 2023 que limita a matéria-prima do E 445 a duas espécies de pinheiro elevou os custos de rastreabilidade e testes em USD 50-80 por t[2]Autoridade Europeia para a Segurança dos Alimentos, "Parecer sobre o E 445," efsa.europa.eu . Pequenos e médios produtores que anteriormente misturavam múltiplas variedades agora precisam investir em testes de DNA e auditorias de cadeia de custódia, elevando as barreiras de entrada. O escrutínio semelhante sob a Lei de Modernização da Segurança Alimentar dos EUA e o alinhamento da FSSAI da Índia com os padrões do Codex agrava os custos de conformidade, reduzindo o CAGR previsto até 2029.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: GEWR Domina, PEGR Avança em Revestimentos Especiais

Os ésteres de glicerol de resina de madeira (GEWR) asseguraram 36,47% da participação do mercado de goma éster em 2025 graças às aprovações duplas para uso alimentar e industrial que simplificam o fornecimento global. A vantagem de custo do GEWR sobre as alternativas polimerizadas ancora sua posição, mas o tamanho do mercado de goma éster para a goma éster penta (PEGR) deve expandir-se a um CAGR de 6,74% à medida que os formuladores de revestimentos demandam pontos de amolecimento de 110 °C a 130 °C que melhoram a resistência ao escorrimento em sistemas à base de água. O tamanho do mercado de goma éster para resinas polimerizadas permanece limitado a adesivos de alta temperatura porque a etapa adicional de polimerização eleva o custo unitário em até 20%. O investimento em P&D está migrando para ésteres híbridos de resina-terpeno que combinam resistência UV com a força de pegajosidade dos ésteres de glicerol, um caminho destacado pelos depósitos de patentes da Eastman e da Kraton em 2024-2025.

PRGE e GEGR juntos permanecem consolidados em revestimentos de retoque automotivo e bases de goma premium, respectivamente. Os "outros tipos" experimentais, incluindo resinas modificadas com maleico e híbridas, estão posicionados para crescimento acima da média à medida que os formuladores de PSA pagam prêmios por resinas que eliminam estabilizadores UV separados.

Por Aplicação: Bebidas Impulsionam o Volume, Revestimentos Lideram o Crescimento

Alimentos e bebidas detinham 34,28% do tamanho do mercado de goma éster em 2025 após a proibição do OVB na América do Norte ter transferido 8.000-10.000 t de demanda anual para o GEWR. No entanto, tintas, tintas de impressão e revestimentos devem superar o mercado geral de goma éster a um CAGR de 6,68% até 2031, impulsionados pela expansão da construção na Ásia-Pacífico e pelos limites de COV da Europa em 2028. Os adesivos representaram uso moderado, impulsionado pelos volumes de embalagens de comércio eletrônico que cresceram 11-13% ao ano na Índia, Indonésia e Vietnã. Os cosméticos estão avançando à medida que os rótulos de beleza limpa adotam o rosinato de glicerila, beneficiando-se de sua aprovação de contato com alimentos pela FDA e elegibilidade para rótulo limpo. Outras aplicações apresentam crescimento estável de um dígito baixo, sustentado por políticas de aquisição que priorizam insumos de base biológica.

Análise Geográfica

A Ásia-Pacífico capturou 48,36% da participação do mercado de goma éster em 2025 e deve crescer a um CAGR de 6,74% até 2031, pois a China fornece mais de 60% da resina global e desenvolve capacidade de esterificação localizada. A demanda da Índia está se acelerando devido à reformulação de bebidas e a um aumento nos adesivos de embalagem ligado ao florescente comércio eletrônico logístico. Japão e Coreia do Sul pagam prêmios por graus especiais de baixa cor ou alto ponto de amolecimento, reforçando as margens de produtores regionais como a Arakawa Chemical. As joint ventures no Sudeste Asiático permitem que empresas chinesas contornem o risco tarifário e reduzam os prazos de entrega.

A demanda da América do Norte está ancorada pela reformulação de bebidas e adesivos termofusíveis de base biológica. A Eastman Chemical e a Ingevity dominam por meio de integração vertical e laços estabelecidos com clientes. O México atua como plataforma de reexportação sob as regras do USMCA, enviando USD 27,2 milhões de goma éster em 2023 para os Estados Unidos, Turquia e Polônia. A Europa enfrenta pressão de margem proveniente de matérias-primas importadas e conformidade rigorosa com a EFSA, mas se beneficia da liderança em revestimentos de baixo COV que visam certificações de construção sustentável.

Na América do Sul, o excedente de glicerol impulsionado pelo biodiesel do Brasil poderia viabilizar a integração retroativa, embora o fornecimento limitado de resina mantenha a região como importadora líquida. Os projetos de infraestrutura da Visão 2030 na Arábia Saudita e nos Emirados Árabes Unidos estimulam a demanda por adesivos e revestimentos, enquanto as aquisições governamentais favorecem insumos de base biológica, ajudando o mercado de goma éster a penetrar em novos segmentos verticais.

Panorama regulatório

Os requisitos regulatórios para a goma-éster (E 445/INS 445) abrangem especificações de aditivos alimentares, registros de segurança química e rotulagem específica por aplicação. Nos Estados Unidos, o éster glicérico de colofônia é regulamentado para uso alimentar sob o 21 CFR 172.615 e o 21 CFR 172.735, e a listagem do FDA em seu banco de dados de substâncias alimentares apoia a conformidade para usos em bebidas e gomas de mascar. Os controles de segurança alimentar dos EUA, incluindo as expectativas de rastreabilidade impulsionadas pela FSMA, aumentam ainda mais a ênfase na qualificação de fornecedores e na documentação de lotes.

Na Europa, a conformidade é moldada pela reavaliação da EFSA e pelos controles químicos da UE. A EFSA manteve uma estrutura de IDA para o E 445 vinculada a fontes definidas de colofônia de madeira (Pinus palustris e Pinus elliottii no escopo do relatório), o que aumenta as exigências de cadeia de custódia e testes. A Agência Europeia dos Produtos Químicos (ECHA) gerencia os registros de substâncias derivadas de colofônia sob o REACH (EC 1907/2006), reforçando as obrigações de registro, classificação e rotulagem em usos industriais como adesivos, tintas e revestimentos. Internacionalmente, o JECFA da FAO/OMS reconhece o INS 445 com orientação de IDA e especificações composicionais, o que incentiva os produtores a reforçar a verificação analítica dos perfis de ésteres de ácidos resínicos para acesso ao mercado global.

Análise da cadeia de valor

A cadeia de valor da goma-éster começa com as matérias-primas de colofônia (colofônia de goma, colofônia de madeira e colofônia de tall oil) e o fornecimento de glicerina, passando então pela esterificação, purificação e qualificação a jusante para aplicações alimentares e industriais. O fornecimento de colofônia é uma palanca de custo primária, representando aproximadamente 50-65% do custo da resina acabada nas estruturas típicas, o que torna a integração no fornecimento de químicos de pinho e silvicultura (ou a aquisição de colofônia de longo prazo) uma vantagem-chave para fornecedores maiores. A disponibilidade de glicerina ligada ao biodiesel também afeta a economia de conversão quando há glicerina de baixo custo disponível.

A fabricação envolve esterificação a altas temperaturas, comumente citada na faixa de 260-280 C para processos de GEWR, seguida de etapas de purificação orientadas pela aplicação, como arraste a vapor ou destilação a vapor, para atender aos objetivos de sabor, odor e composição para gomas de mascar e emulsões para bebidas. O controle de qualidade e a documentação regulatória, incluindo especificações de aditivos alimentares, requisitos de baixa coloração e rastreabilidade alinhada às expectativas da EFSA e do FDA, estendem os prazos de entrega. A qualificação de clientes pode levar meses, o que limita a rápida troca de fornecedores durante interrupções de matéria-prima. A distribuição normalmente flui dos produtores para armazéns regionais e distribuidores de produtos químicos especiais ou ingredientes, e depois para formuladores em bebidas, base de goma de mascar, adesivos, tintas, revestimentos e cosméticos. O ajuste de desempenho, incluindo ponto de amolecimento, índice de acidez e coloração, é frequentemente concluído na etapa do produtor para atender às formulações dos clientes.

Cenário Competitivo

Os cinco principais fornecedores - Arakawa Chemical, Eastman Chemical, Ingevity, Kraton e DSM-Firmenich - detinham uma estimativa de 66% da receita global em 2025, deixando espaço para especialistas regionais na China e na Índia. A integração de matérias-primas protege as margens; a Arakawa Chemical obtém mais de 50% de sua resina internamente, enquanto a Ingevity aproveita as operações de químicos de pinheiro no Sudeste dos EUA. A agilidade regulatória é igualmente decisiva, pois as aprovações antecipadas da EFSA ou da FDA garantem contratos premium de bebidas. A personalização de formulação permanece o terceiro eixo de competição, com fornecedores ajustando o índice de acidez, o ponto de amolecimento e a cor Gardner para corresponder às químicas específicas de adesivos ou revestimentos.

Os depósitos de patentes revelam uma mudança do setor em direção a ésteres híbridos de resina-terpeno que combinam pegajosidade e resistência UV. O pedido de patente da Eastman no USPTO em 2025 descreve um GEWR modificado com anidrido maleico que adere ao polietileno, visando embalagens flexíveis. O depósito da Kraton cobre uma mistura de resina-politerpeno que elimina a necessidade de estabilizadores UV separados em fórmulas de PSA. As refinarias de biodiesel estão explorando a integração retroativa para monetizar o excedente de glicerol, uma potencial nova camada de concorrência que poderia comprimir as margens dos players não integrados.

Líderes do Setor de Goma Éster

Eastman Chemical Company

Arakawa Chemical Industries,Ltd.

dsm-firmenich

Kraton Corporation

Ingevity Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Permanece uma oportunidade na reformulação de bebidas em conformidade e na demanda mais amplia de estabilização de emulsões, à medida que os fabricantes substituem o óleo vegetal bromado em bebidas cítricas por ésteres glicéricos de colofônia de madeira, fortalecendo a demanda por variedades de alta pureza, baixo odor e baixa coloração. Isso se conecta diretamente à revogação pelo FDA da aprovação do BVO em julho de 2024 e ao posicionamento da EFSA para o E 445 vinculado a espécies definidas de pinheiro, o que aumenta o valor do fornecimento rastreável e de pacotes analíticos robustos. Os fornecedores que puderem oferecer documentação alinhada às especificações do JECFA e aos requisitos específicos de região (FDA e EFSA) estão posicionados para conquistar programas premium, particularmente onde os ciclos de qualificação são longos e os custos de troca são altos.

Nos usos finais industriais, os adesivos e revestimentos arquitetônicos migrando para formulações com menor teor de VOC e agentes tackificantes de base biológica criam espaço para ésteres de colofônia projetados para janelas de desempenho específicas, incluindo pontos de amolecimento mais altos, resistência UV melhorada e compatibilidade com sistemas à base de água. O contexto do relatório aponta para o aperto de VOC na UE, incluindo uma diretriz de 50 g/L para uso em adesivos até 2028, junto com trabalhos contínuos de produtos e propriedade intelectual por parte de players estabelecidos em ésteres de colofônia modificados e abordagens híbridas de colofônia-terpeno. Isso sustenta um padrão de diferenciação centrado no desempenho de formulação, em vez de precificação puramente commoditizada. No lado da oferta, presenças verticalmente integradas de químicos de pinho e investimentos que estabilizam a aquisição de colofônia, incluindo modelos de acesso a matérias-primas no Sudeste Asiático, também criam espaço para contratos de longo prazo com clientes de bebidas e PSA que precisam de continuidade em meio à volatilidade dos preços da colofônia.

Desenvolvimentos recentes do setor

- Junho de 2026: a Eastman anunciou aumentos de preços com vigência a partir de 1º de junho de 2026 para diversos produtos de ésteres (incluindo Acetato de n-Butila, Acetato de n-Propila e Acetato de PM) na América do Norte e América Latina. Embora não seja específico para variedades de goma-éster, a medida sinalizou condições mais restritas e reprecificação em partes da cadeia de valor de ésteres usada por clientes de revestimentos e adesivos. Os aumentos também reforçaram a importância dos mecanismos de repasse de custos para fornecedores de formulações que operam sob restrições de VOC e desempenho.

- Março de 2026: a Arakawa Chemical Industries estabeleceu uma joint venture no Vietnã, a Arakawa Forest Technology Vietnam, com a Meiwa Corporation, para estabilizar a aquisição de resina bruta de pinho para o desenvolvimento de resinas. Garantir acesso a montante à resina de pinho apoia a continuidade da produção de derivados de colofônia e reduz a exposição a interrupções de matéria-prima. A plataforma no Vietnã também fortalece as opções de fornecimento regional para clientes da Ásia-Pacífico, onde os prazos de entrega localizados e a gestão de riscos tarifários são cada vez mais importantes.

- Março de 2024: o Grupo RB adquiriu a Pinopine, uma produtora portuguesa de derivados de colofônia de goma. A aquisição fortaleceu a posição da RB no fornecimento de derivados de colofônia e ampliou a cobertura de produtos para clientes que adquirem agentes tackificantes e intermediários químicos de pinho relacionados. Maior controle sobre a capacidade e os portfólios de derivados pode influenciar as escolhas de qualificação de fornecedores para compradores europeus e orientados à exportação que exigem especificações e documentação consistentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de goma-éster abrange o valor das resinas esterificadas à base de colofônia vendidas para uso como agentes tackificantes e estabilizadores em produtos finais, contabilizado no ponto de venda comercial e reportado em USD.

Exclusões de escopo: excluímos a colofônia não modificada comercializada sem esterificação e as resinas tackificantes sintéticas não derivadas de colofônia que podem ser substituídas em algumas formulações.

Visão geral da segmentação

- Por Tipo

- Ésteres de Glicerol de Resina de Madeira (GEWR)

- Resinas Polimerizadas de Éster de Glicerol (PRGE)

- Ésteres de Glicerol de Resinas de Goma (GEGR)

- Goma Éster Penta (PEGR)

- Outros Tipos

- Por Aplicação

- Alimentos e Bebidas

- Tintas, Tintas de Impressão e Revestimentos

- Adesivos

- Cosméticos

- Outras Aplicações

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Tailândia

- Indonésia

- Vietnã

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Nigéria

- Egito

- Emirados Árabes Unidos

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a espinha dorsal do modelo e estabelecer limites realistas em torno do que é contabilizado como goma-éster. Fontes públicas como atualizações de aditivos alimentares do FDA dos EUA, estatísticas comerciais da USITC, UN Comtrade, indicadores macroeconômicos do Banco Mundial e tabelas tarifárias aduaneiras nacionais nos ajudaram a mapear fluxos comerciais, sinais de uso final e contexto de demanda por país.

Também revisamos fichas técnicas de fabricantes, fichas de dados de segurança, catálogos de produtos, apresentações a investidores e demonstrações financeiras auditadas para entender as formas típicas de produtos, casos de uso e padrões de movimento de preços ao longo do tempo. Uma assinatura paga para dados financeiros e inteligência empresarial, além de um banco de dados de embarques de importação-exportação no nível de envio, foi usada seletivamente para verificar onde a oferta está concentrada e como os volumes parecem se mover por região. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados durante o trabalho.

Entrevistas e pesquisas primárias

O trabalho primário focou em entrevistas e pesquisas curtas com produtores, distribuidores, formuladores e usuários finais em alimentos e bebidas, adesivos, tintas e revestimentos, para que as premissas pudessem ser testadas em termos comerciais simples. Usamos essas conversas para validar a divisão entre fontes de colofônia, verificar as faixas de preços típicas e confirmar se as reformulações impulsionadas pela regulamentação já estavam aparecendo nos padrões de pedidos nas principais regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Executivos C-level: 14% | APAC: 47% |

| Nível médio: 55% | Líderes funcionais/de unidade: 29% | EMEA: 34% |

| Players menores: 16% | Gerentes: 57% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma construção top-down, na qual indicadores de produção, comércio e consumo são usados para reconstruir o conjunto de demanda endereçável de goma-éster por principais regiões, e então os valores são expressos em USD usando premissas de tempo consistentes. Uma vez estabelecida essa estrutura, os resultados são verificados usando aproximações bottom-up seletivas, como sinais de receita amostrados de fornecedores e distribuidores, verificações de canal sobre tamanhos típicos de pedidos e uma abordagem de preço médio de venda multiplicado pelo volume para algumas rotas de alta visibilidade, o que então nos ajuda a ajustar os totais quando uma região parece sobrestimada ou subestimada.

As principais entradas do modelo incluem sinais de disponibilidade de colofônia (colofônia de madeira versus colofônia de goma), tendências de importação-exportação para resinas derivadas de colofônia, marcadores de demanda em bebidas e confeitaria que usam estabilizadores, atividade de adesivos e vedantes, e produção de tintas e revestimentos onde agentes tackificantes são usados. Como o movimento de preços pode alterar rapidamente o resultado de valor, também rastreamos direcionadores de precificação comuns, como a direção dos preços da colofônia como matéria-prima, o mix regional e as preferências de grau compartilhadas durante as entrevistas. As previsões foram construídas usando análise de cenários apoiada por opiniões de especialistas sobre risco de substituição, ritmo de reformulação impulsionado pela regulamentação e adições de capacidade, e então a trajetória anual foi suavizada para que o crescimento não seja mostrado como picos irrealistas. Onde a visibilidade bottom-up é mais fraca em países menores, as lacunas são tratadas por meio de proxies regionais vinculados à intensidade comercial e à produção a jusante, e depois reverificadas com entradas primárias antes da finalização.

Validação de dados e ciclo de atualização

A validação é feita comparando os totais do modelo com sinais independentes que deveriam se mover na mesma direção, como totais comerciais, tendências de produção a jusante e a participação da demanda proveniente das principais indústrias consumidoras. Se um número no nível de país parecer fora de linha, os direcionadores são reverificados, e podemos recontatar um respondente para confirmar se a questão é de preço, escopo ou tempo.

Antes da aprovação final, o modelo e as premissas passam por revisões multietapas de analistas, com verificações de variância nos níveis regional e global, para que erros não passem sem serem detectados. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando há um evento material que pode alterar a demanda ou a precificação rapidamente. Imediatamente antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atualizada, em vez de um retrato mais antigo.

Tamanho do mercado de goma-éster da Mordor Intelligence comparado a outras estimativas publicadas

É normal ver diferentes tamanhos de mercado para a goma-éster entre fontes publicadas, mesmo quando o nome do tema parece o mesmo. As diferenças geralmente vêm do que cada publicador contabiliza dentro do limite do produto, qual ano é tratado como ponto de referência e como preço e volume são traduzidos em um único valor em USD.

Ao rastrear o momento das entradas de preço e os sinais de demanda vinculados ao comércio, a Mordor Intelligence mantém o valor de 2026 vinculado apenas às vendas de goma-éster derivada de colofônia, o que pode parecer menor do que estimativas que agrupam resinas tackificantes adjacentes ou usam um ano de referência diferente. Um segundo fator é o estilo de previsão, pois algumas fontes apresentam uma projeção de fim de ano como um valor atual, e algumas assumem uma adoção mais rápida em alimentos, adesivos ou tintas sem reverificar o ritmo com respondentes do setor.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 348,78 milhões (2026) | |

| Consultoria Global A | USD 1,33 bilhão (2025) | Usa um enquadramento de mercado mais amplo que parece incluir múltiplas famílias de resinas tackificantes à base de colofônia além da goma-éster, o que infla o valor quando comparado a uma definição mais estreita, focada apenas no produto. O ano de referência também é anterior, e a base de precificação e o momento da moeda não são claramente explicados no resumo público. |

| Editora do Setor B | USD 0,80 bilhão (2025) | Reporta um número mais alto para 2025 que provavelmente contabiliza um conjunto mais amplo de variedades, formas ou camadas de distribuição, e apresenta detalhes limitados sobre como as verificações de comércio regional e demanda de uso final foram usadas para evitar contagem duplicada. Sua trajetória de crescimento também começa a partir de um ano-base diferente, o que desloca a curva mesmo quando a demanda final é semelhante. |

A comparação mostra que a maior parte da diferença pode ser explicada por escolhas de escopo e por se o ano reportado é um valor de mercado real ou um ponto final projetado. Nossa abordagem permanece rastreável porque o valor está ancorado a um limite de produto de éster de colofônia definido, sendo então verificado em relação a sinais comerciais, atividade de uso final e verificações de realidade baseadas em entrevistas antes de o total final ser fechado.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Goma Éster?

O tamanho do mercado de Goma Éster é de USD 348,78 milhões em 2026 e deve atingir USD 479,21 milhões até 2031, a um CAGR de 6,56%.

Quais fatores impulsionaram o tamanho do mercado de goma éster para além de USD 340 milhões em 2026?

A substituição regulatória do OVB, a demanda por adesivos de base biológica e limites mais rígidos de COV em revestimentos elevaram conjuntamente as vendas para USD 348,78 milhões em 2026.

Como a Ásia-Pacífico influenciará a demanda futura?

A Ásia-Pacífico detém 48,36% de participação e deve manter um CAGR de 6,74% porque a China fornece resina de baixo custo enquanto os mercados regionais de construção e bebidas se expandem.

Por que as bebidas são uma aplicação-chave apesar do crescimento mais lento?

A proibição do OVB em 2024 forçou a adoção quase universal do GEWR em bebidas cítricas, tornando as bebidas o maior consumidor de volume isolado, mesmo com os revestimentos crescendo mais rapidamente.

Página atualizada pela última vez em: