電解質ドリンク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 335.67 百万米ドル |

| 市場規模 (2031) | 458.17 百万米ドル |

| 成長率 (2026 - 2031) | 6.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電解質ドリンク市場分析

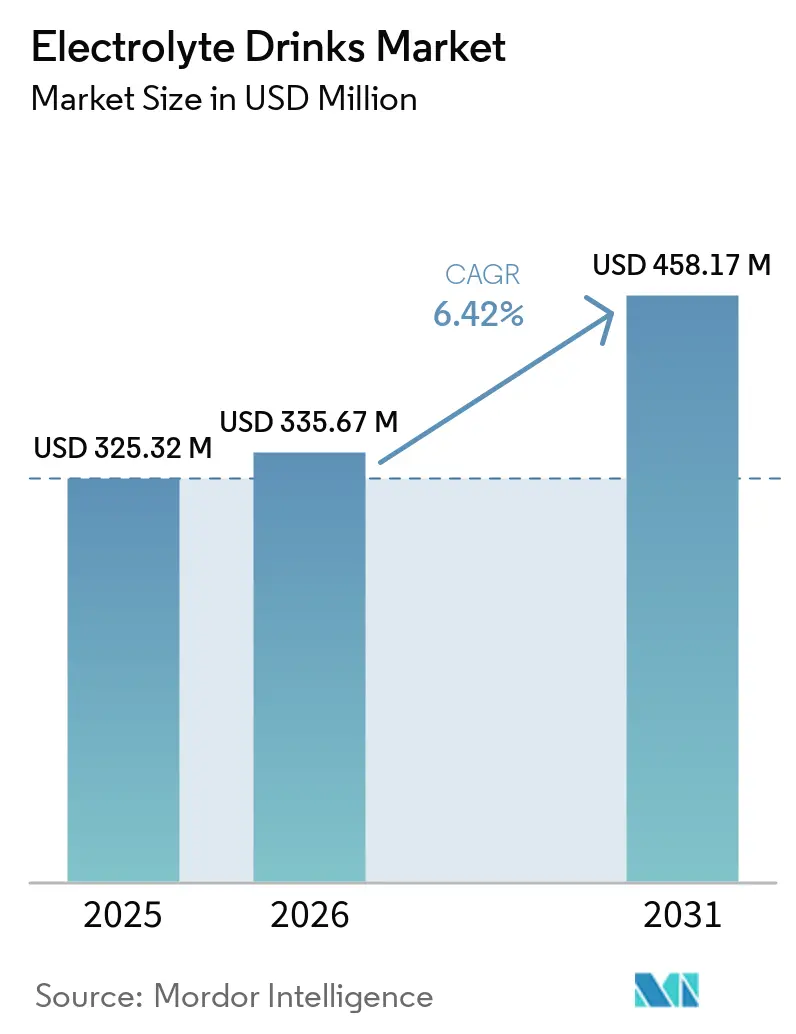

電解質ドリンク市場規模は、2025年に3億2,532万米ドル、2026年に3億3,567万米ドルと予測され、2026年から2031年にかけてCAGR 6.42%で成長し、2031年までに4億5,817万米ドルに達する見込みです。電解質ドリンク市場はワークアウト後の回復用途を超えて拡大しており、現在では日常的な水分補給、ルーティンとしてのウェルネス、より広範な機能性飲料の利用と密接に結びついています。世界保健機関は、身体的不活動が世界の成人の31%、すなわち18億人に影響を与えていると報告しており、これにより公的機関と消費者ブランドは予防的健康行動に注目し続けており、電解質ドリンク市場の購買層を拡大する可能性があります。WHOはまた、2030年までに不活動を15%相対的に削減するという目標を設定しており、この政策の方向性はフィットネス参加とウェルネスプログラムへの投資を支援し、カテゴリー需要を長期的に持続させることができます。電解質ドリンク市場の競争環境は半統合的な状態を維持しており、大手飲料企業は処方の見直し、よりクリーンな成分プロファイル、より広範なフォーマット拡張を活用して棚スペースと日常的な消費機会を守っています。ラベリングと健康強調表示に関する規制上の精査、および価格感応度の高い地域における特化型処方のプレミアム価格設定は、電解質ドリンク市場の一部が拡大できる速度を引き続き制限しており、このカテゴリーが2031年まで持続的な需要を示しているにもかかわらず、その傾向は続いています。

主要レポートのポイント

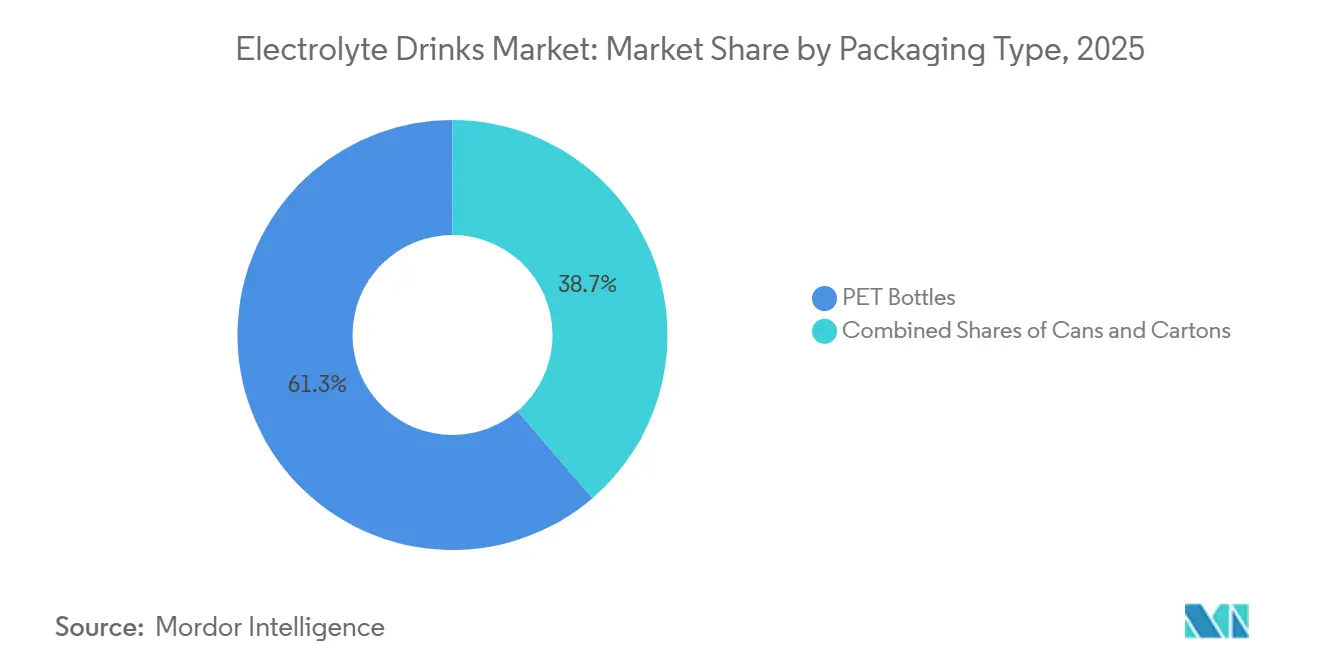

- 包装タイプ別では、PETボトルが2025年に61.28%のシェアを占め、缶は2026年から2031年にかけてCAGR 8.11%で拡大すると予測されています。

- 成分タイプ別では、従来型処方が2025年に78.57%のシェアを維持し、クリーンラベルバリアントは2026年から2031年にかけてCAGR 8.02%で成長すると予測されています。

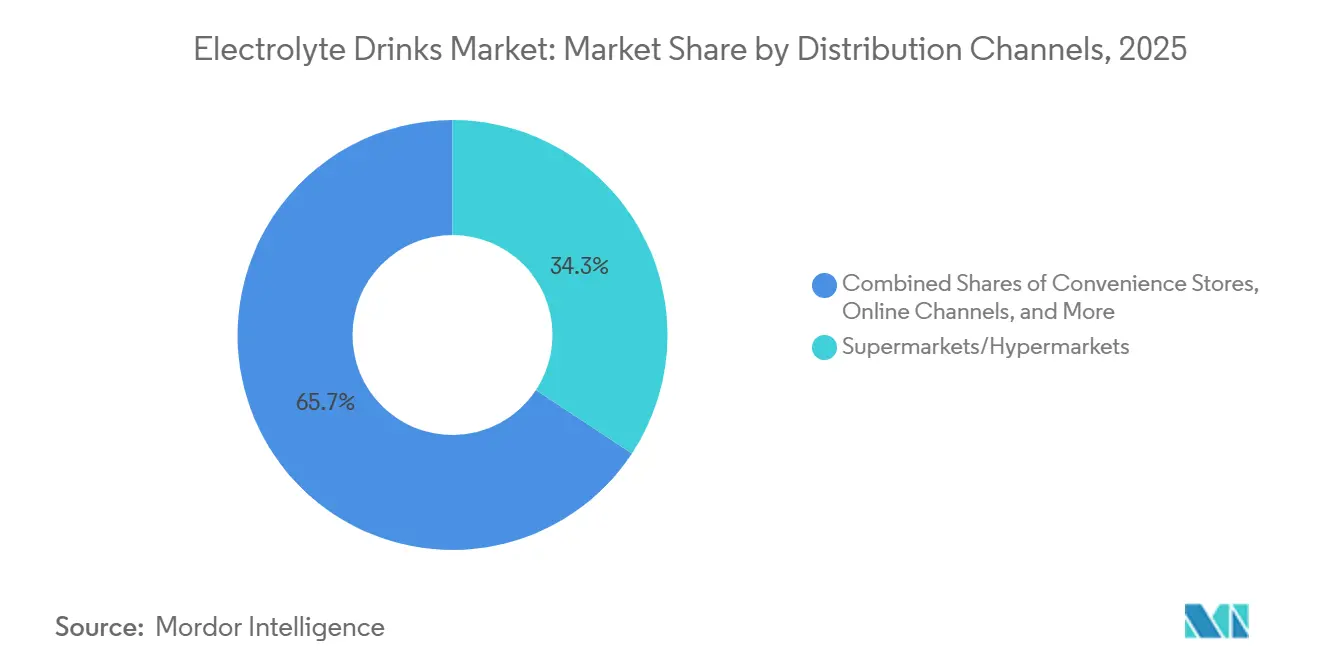

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に34.28%のシェアを占め、オンライン小売は2031年までCAGR 7.72%で成長すると予測されています。

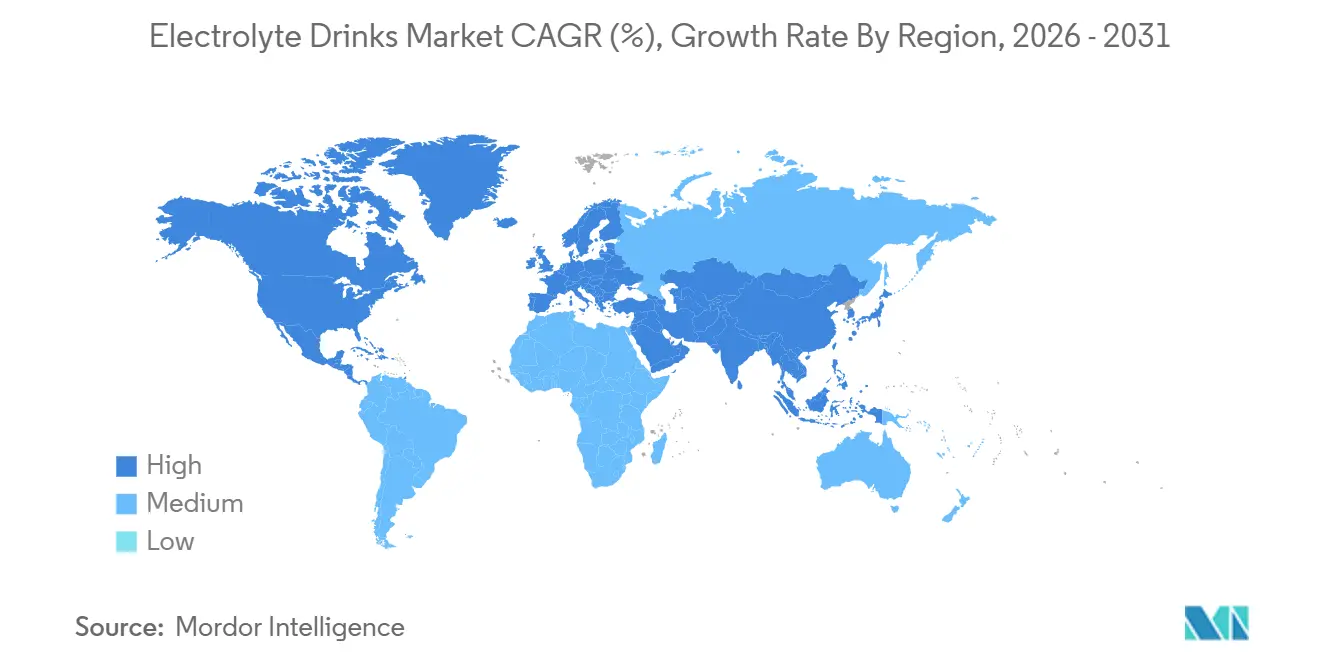

- 地域別では、北米が2025年に42.38%のシェアでトップを占め、アジア太平洋は2026年から2031年にかけてCAGR 7.65%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電解質ドリンク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水分補給と予防的健康管理に対する消費者の関心の高まり | +1.4% | 世界全体、特に北米と欧州で顕著 | 中期(2〜4年) |

| スポーツ、フィットネス、持久力系活動への参加増加 | +1.2% | 世界全体、アジア太平洋での加速が最も顕著 | 中期(2〜4年) |

| 健康上のメリットを持つ機能性飲料への需要拡大 | +1.0% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 低糖質でより健康的な水分補給ソリューションの人気上昇 | +0.8% | 北米、西欧 | 短期(2年以内) |

| 天然・クリーンラベル・植物由来の電解質処方における製品イノベーション | +0.6% | 世界全体 | 長期(4年以上) |

| レディ・トゥ・ドリンク(RTD)飲料消費の成長 | +0.5% | アジア太平洋、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

水分補給と予防的健康管理に対する消費者の関心の高まり

水分補給は運動後の使用を超えて拡大しており、その変化が電解質ドリンク市場を日常的な消費へと広げています。世界保健機関は、世界の成人の31%が身体的に不活動であると述べており、これは人口の大部分が予防的行動とより良い日常的なウェルネス習慣を中心に構築された公衆衛生メッセージングの届く範囲内にあることを意味します[1]出典:世界保健機関、「身体活動」、WHOファクトシート、who.int 。WHOの身体活動に関するグローバル行動計画は2030年までに15%の相対的削減目標を設定しており、これにより政府と医療システムはエリートスポーツ活動だけでなく、より広範な参加と健康への関与に注目し続けています。電解質ドリンク市場において、この変化が重要なのは、ブランドが水分補給を激しいパフォーマンス回復のためだけでなく、日常的な使用、暑熱管理、一般的なウェルネスのためにポジショニングできるからです。この広範な使用ケースは、より安定した繰り返し購買を支援し、アスリートとして自認しない高齢者、時折運動する人、その他の消費者にカテゴリーを開放します。

スポーツ、フィットネス、持久力系活動への参加増加

電解質ドリンク市場は依然としてスポーツ、運動、持久力系活動への参加に大きく依存しており、その基盤は地域を超えて広がっています。中国の国家フィットネス計画は、2020年の37.2%から2025年までに人口の38.5%が定期的な運動に従事することを目標として設定しており、これは活動ベースの消費カテゴリーに対する直接的な政策支援を反映しています[2]出典:中華人民共和国国務院、「国家フィットネス計画(2021年〜2025年)」、中華人民共和国国務院、gov.cn。WHOはまた、2022年を通じて世界的な不活動が依然として高水準にあることを示しており、これにより政府は機能性水分補給製品の新規ユーザーを生み出すことができる運動、ウェルネス、公衆参加プロラムを支援する圧力を受け続けています。電解質ドリンク市場において、大衆参加が重要なのは、それが使用を専門的またはシリアスなアスリートをはるかに超えて拡大し、日常のルーティン全体でより頻繁な補充機会を生み出すからです。このパターンは特にアジア太平洋において関連性が高く、フィットネスへの公的投資と広範な都市参加が予測期間を通じて持続的な数量成長を支援できます。

健康上のメリットを持つ機能性飲料への需要拡大

電解質ドリンク市場は現在、消費者が単純な水分補給以上のものを期待するより広範な機能性飲料スペースの中に位置しています。PepsiCo Inc.は2026年5月にPropel Clear Proteinを発売し、1つのRTDにタンパク質20g、食物繊維、電解質を組み合わせ、大手企業が水分補給をスタンドアロンのニーズとして扱うのではなく、1つのフォーマットに複数のメリットを組み合わせていることを示しました。この製品設計が重要なのは、プレミアムポジショニングを支援し、電解質ドリンク市場をプロテイン飲料や日常的なウェルネスドリンクなどの隣接カテゴリーとより競争力のあるものにするからです。同じ方向性は継続的な処方開発にも見られ、2026年2月に発表された研究では、モンクフルーツエキスを使用したゼロカロリー電解質システムの実現可能性が示されました。電解質ドリンク市場がより多くの機能的メリットを吸収するにつれて、製品開発は単一機会のスポーツパフォーマンスだけでなく、利便性、信頼できる有効性、より広範な日常使用を中心に展開する可能性が高いです。

低糖質でより健康的な水分補給ソリューションの人気上昇

低糖質ポジショニングは、電解質ドリンク市場においてニッチなプレミアム属性ではなく、コアな競争基準になりつつあります。PepsiCo Inc.は2026年3月にGatorade Lower Sugarを発売し、Gatorade Thirst Quencherより75%少ない糖質で人工香料、甘味料、着色料を使用しておらず、大手既存企業がメインストリームの期待をリセットするために迅速に動いていることを示しています。Kraft Heinzも2026年4月にCapri Sun Hydrateを発売し、主要な通常スポーツドリンクより50%少ない糖質で人工香料、着色料、保存料を使用せず、よりクリーンな水分補給アプローチを子供向けフォーマットに拡張しました。2026年2月にJournal of Drug Delivery and Therapeuticsに発表された研究では、モンクフルーツエキスを使用した実行可能なゼロカロリー電解質処方が示され、甘さの提供を犠牲にすることなくさらなる製品処方変更を支援します。電解質ドリンク市場において、低糖質への移行は処方品質のハードルを上げます。なぜなら、ブランドは同時に味、電解質パフォーマンス、クリーンラベルポジショニングを維持しなければならないからです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ボトル入り飲料水、機能性ウォーター、スポーツドリンク代替品との激しい競争 | -0.8% | 世界全体、特に北米と欧州 | 短期(2年以内) |

| 健康強調表示と製品ラベリング要件に関する規制上の精査 | -0.5% | 北米、欧州連合 | 中期(2〜4年) |

| 糖質含有量と人工成分に関する消費者の懸念の高まり | -0.4% | 北米、西欧 | 短期(2年以内) |

| 特化型・機能性水分補給製品のプレミアム価格設定 | -0.4% | 南米、中東・アフリカ、アジア太平洋の一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ボトル入り飲料水、機能性ウォーター、スポーツドリンク代替品との激しい競争

電解質ドリンク市場は、ボトル入り飲料水、機能性ウォーター、パウダー、タブレット、RTD、および類似の使用ケースを満たすことができる隣接する水分補給フォーマットとの直接的な競争に直面しています。この圧力は構造的なものであり、これらの代替品の多くは消費者のコミットメントが少なく、よりシンプルな日常的水分補給の選択肢としてポジショニングできます。電解質ドリンク市場において、この広範なフォーマットの重複はカテゴリーの価格差別化の余地を狭め、ブランドがプレミアムな棚ポジションを守ることを難しくします。消費者が技術的なパフォーマンスだけでなく、利便性、フレーバーの許容度、または日常的な手頃さで水分補給フォーマットを比較する場合、リスクはより強くなります。電解質がより多くの配送システムに広がるにつれて、カテゴリーは一部の需要をより低コストまたはより特化度の低いオプションに引き寄せる可能性のある参照価格圧力に直面します。

健康強調表示と製品ラベリング要件に関する規制上の精査

規制上の精査は、カテゴリーがパッケージ上のコミュニケーションとベネフィット主導のポジショニングに大きく依存しているため、電解質ドリンク市場に対する明確な抑制要因であり続けています。米国食品医薬品局(FDA)は2024年12月27日に「健康的」栄養成分表示の更新された定義を最終決定し、規則は2025年4月28日に発効し、コンプライアンスの期限は2028年2月25日であり、添加糖とナトリウムに対するより厳しい制限を設けています[3]出典:米国食品医薬品局、「FDAが更新された『健康的』栄養成分表示を最終決定」、FDA構成員向けアップデート、fda.gov。これが重要なのは、糖質削減とナトリウム含有量がカテゴリーのコアパフォーマンス強調表示に近いため、処方の選択がコンプライアンスと製品の有効性の両方に影響を与える可能性があるからです。米国国際貿易委員会も2025年2月に電解質飲料のラベリングと包装に関する調査第337-TA-1435号を開始し、プレゼンテーションと包装行為に関するより厳格な法的環境を示しています。電解質ドリンク市場において、これらの規則は製品サイクルを遅らせ、コンプライアンスコストを引き上げ、ブランドが処方上のメリットを商業的な強調表示にどれだけ積極的に変換できるかを制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:缶フォーマットがPETボトルの位性に挑戦

PETボトルは2025年に電解質ドリンク市場シェアの61.28%を占め、これはメインストリームの飲料マーチャンダイジングへの適合性、広範な消費者の親しみやすさ、および大量小売流通におけるコスト効率を反映しています。電解質ドリンク市場は依然としてPETに依存しており、スーパーマーケットとハイパーマーケットが計画的な購買、より大きな棚セット、確立されたブランドブロックの重要なチャネルであり続けているからです。ボトルはまた、シングルサーブとテイクホームの両方の使用をサポートし、ブランドが同じコアフォーマットでワークアウト回復、通勤時の消費、一般的な日常水分補給をカバーするのに役立ちます。カートンは電解質ドリンク市場では依然としてはるかに小さく、メインストリームのスポーツ水分補給需要よりもニッチなポジショニング、ファミリーフォーマット、または機関向け使用と密接に結びついています。その限られた役割は、フォーマットの成長が新規性だけでなく、利便性、携帯性、ライフスタイルの魅力によってより多く決定されていることを示唆しています。

缶は2026年から2031年にかけてCAGR 8.11%で成長すると予測されており、電解質ドリンク業界のこの部分で最も成長の速い包装フォーマットとなっています。The Coca-Cola Companyは2026年6月にBodyArmor Sports Nutritionを拡張し、12オンスのスリム缶に入ったブランド初のスパークリングスポーツドリンクであるBodyArmor FITを発売し、大手既存企業がアクティブな水分補給において缶フォーマットを商業的に関連性があると見なしていることを示しました。電解質ドリンク市場において、缶はエナジードリンクとの隣接性、冷蔵コンビニエンスディスプレイ、よりライフスタイル主導のビジュアルアイデンティティと一致しているため、プレミアムな日常水分補給ポジショニングに適しています。また、スパークリング、ゼロシュガー、またはカフェイン添加バリアントが関与する場合、特に従来のスポーツ機会以外でのトライアルを引き付けるための別のルートをブランドに提供します。この変化はPETボトルのリーダーシップを排除するものではありませんが、電解質ドリンク市場における包装戦略が使用機会、マーチャンダイジングコンテキスト、プレミアムブランド表現とより密接に結びついていることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

成分タイプ別:クリーンラベル処方が従来型セグメントの成長を上回る

従来型処方は2025年に78.57%のシェアを維持しており、電解質ドリンク市場が依然として確立された味のプロファイル、馴染みのあるナリウム・カリウムシステム、メインストリームの価格設定に依存していることを示しています。これらの製品は、理解しやすく、広く入手可能で、大手飲料ブランドによって構築された数十年の消費者習慣と結びついているため、マス小売において依然として重要です。多くの価格感応度の高い環境では、従来型製品は平均販売価格の低さが成分の純度や高度な処方言語よりも重要であるため、電解質ドリンク市場を引き続き支えています。そのリーダーシップはまた、レガシー処方がスポーツ水分補給ルーティン、学校スポーツ環境、一般小売流通にどれほど深く組み込まれているかを反映しています。それでも、従来型セグメントの優位性は現在、ラベルを改善し、糖質を削減し、人工成分を除去するという明確な圧力と共存しています。

クリーンラベルバリアントは2026年から2031年にかけてCAGR 8.02%で成長すると予測されており、その成長率はこの電解質ドリンク市場レビューで取り上げられた他のすべてのセグメントを上回っています。FDAの更新された「健康的」栄養成分表示規則は、ラベルの差別化を求めるブランドにとって糖質削減とより明確な処方の商業的価値を強化しました。2026年2月に発表された研究はまた、モンクフルーツエキスを使用した実行可能なゼロカロリー電解質処方を実証し、甘さの提供を失うことなくより信頼性の高いクリーンラベル製品開発を支援します。電解質ドリンク市場において、このトレンドは味、水分補給、成分の透明性の期待を同時に満たすことができる処方への投資をシフトさせています。その結果、電解質ドリンク業界内でより明確な分裂が生じており、従来型製品は依然として規模を維持していますが、よりクリーンな処方がイノベーションパイプラインとプレミアム成長の物語のより多くを獲得しています。

流通チャネル別:オンライン小売がチャネル経済を再形成

スーパーマーケットとハイパーマーケットは2025年に34.28%のシェアを占め、電解質ドリンク市場で最大の販売ルートとしての地位を維持しています。これらの店舗は広範な品揃え、確立されたトラフィック、計画的なバスケット購買、大型飲料ポートフォリオに有利な棚の視認性を組み合わせているため、その規模が重要です。コンビニエンスストアも電解質ドリンク市場において重要であり続けており、ジム、職場、交通回廊、都市の通勤ルート近くでの即時消費ニーズに適しているからです。専門フィットネス小売業者、薬局、フードサービスポイントを含むその他の流通チャネルは、ウェルネスポジショニングを強化し、ターゲットを絞った消費機会にサービスを提供することで、より小さいながらも依然として有用な役割を果たしています。このチャネル構造は、デジタルルートが速度を増す中でも、物理的な小売が電解質ドリンク市場を依然として支えていることを示しています。

オンライン小売は2026年から2031年にかけてCAGR 7.72%で成長すると予測されており、このカテゴリーで最も成長の速い市場参入ルートとなっています。電解質ドリンク市場は、より広範なフレーバー品揃え、ニッチな消費者グループへの直接アクセス、混雑した物理的な棚セットへの依存度の低さなど、オンラインチャネルのメカニズムから恩恵を受けています。デジタルコマースはまた、毎週のフィットネス、旅行、家庭の水分補給ルーティンで使用される製品に適した繰り返し注文行動、バンドル販売、サブスクリプションモデルをサポートします。新興ブランドにとって、オンラインパスは、より広い小売展開が必要になる前にターゲットを絞ったポジショニングを可能にするため、参入障壁を低減できます。その結果、電解質ドリンク市場は混合チャネル構造を維持する可能性が高く、スーパーマーケットとハイパーマーケットが規模を維持しながら、オンライン小売が発見、リテンション、プレミアム消費者エンゲージメントを形成します。

地域分析

北米は2025年に42.38%のシェアを占め、電解質ドリンク市場で最大の地域ブロックとしての地位を維持しました。この地位は、フィットネスに積極的な大規模な消費者基盤、密度の高いコンビニエンス小売アクセス、スポーツおよび機能性飲料全体にわたる長年確立されたブランド認知度を反映しています。PepsiCo Inc.は2025年に約940億米ドルの純収益を報告しており、この地域で事業を展開する主要な水分補給ブランドが利用できるポートフォリオと流通サポートの規模を強調しています。北米の電解質ドリンク市場はまた、処方変更とラインエクステンションの速いペースを見せており、既存ブランドが規模だけでなく製品のリフレッシュを通じてカテゴリーを守っていることを示しています。Gatorade Lower Sugarは2026年3月にGatorade Thirst Quencherより75%少ない糖質で発売され、Propel Clear Proteinは2026年5月にタンパク質20g、食物繊維、電解質を含んで発売され、どちらもこの地域のより広範な機能性水分補給への推進を強化しています。これらの発売は、北米の電解質ドリンク市場が低糖質への期待、多機能フォーマット、大規模な商業的実行によって形成されていることを示しています。

欧州は電解質ドリンク市場において中間層の地域であり続けており、北米より規模は小さいものの、処方、ラベリング、製品品質に注意を払う消費者基盤を持っています。この地域の需要プロファイルはプレミアムエントリーを支援しますが、規制上の期待はブランドがメリットをどのように伝え、国をまたいで製品をどれだけ迅速に調和させるかを狭める可能性があります。これにより、フレーバーの好み、小売規範、コンプライアンスニーズが主要な欧州経済間で異なるため、電解質ドリンク市場のローカライゼーションコストが上昇します。その結果、欧州での規模はブランド認知度だけでなく、規律ある製品適応と慎重なクレーム管理にも依存しています。これにより欧州は商業的に魅力的ではありますが、より成熟した単一市場環境ほど単純ではありません。

アジア太平洋は2026年から2031年にかけてCAGR 7.65%で成長すると予測されており、電解質ドリンク市場で最も速い地域成長率を示しています。この地域では運動への公的支援が依然として重要であり、中国の国家フィットネス計画は2025年までに人口の38.5%が定期的な運動に従事することを目標としていました。日本もスポーツドリンク供給において継続的な広がりを示しており、日本清涼飲料連合会は2020年の238品目から2024年には333品目へのスポーツドリンク製品の増加を記録しています。これらのパターンは、アジア太平洋の電解質ドリンク市場が、より広範な参加、より高い製品入手可能性、より深い日常使用の組み合わせを通じて拡大しているという見方を支持しています。南米と中東・アフリカは依然として小さな貢献者であり、プレミアム価格設定は手頃さがより直接的な購買フィルターとなっているこれらの地域の一部での採用を引き続き遅らせています。したがって、地域の全体像は、北米での成熟したリーダーシップ、欧州での慎重な機会、アジア太平洋での最も強い前向きな勢いを持つカテゴリーを示しています。

競争環境

電解質ドリンク市場は半統合的な状態を維持しており、PepsiCo Inc.とThe Coca-Cola Companyがブランドリーチ、棚へのアクセス、製品の幅広さを通じて最も強いポジションを保持しています。彼らのポートフォリオは、メインストリームのスポーツドリンク、機能性水分補給、ワークアウトと日常使用の両方の機会にサービスを提供できる隣接フォーマットにわたって優位性を与えます。Abbott Laboratoriesもまた、医療的信頼性と消費者のウェルネス使用が多くのライフスタイルファーストブランドが容易に匹敵できない方法で交差するPedialyteを通じて、電解質ドリンク市場において差別化されたポジションを保持しています。地域的な強みも重要であり、Otsuka Pharmaceutical Co., Ltd.とSuntory Holdings Limitedは、流通の深さとローカルブランドの親しみやすさが依然としてカテゴリーアクセスを形成するアジアで意味のある競争上の関連性を維持しています。同時に、LMNT、DripDrop Hydration, Inc.、Nuun Hydration LLC、Hydrant Inc.などのチャレンジャーブランドは、よりターゲットを絞った処方とより狭いコミュニティ主導のブランドポジショニングを推進することで、電解質ドリンク市場に影響を与え続けています。

競争はより激しくなっており、既存企業がかつてチャレンジャーを際立たせるのに役立ったクリーンラベルと多機能の期待に直接応えているからです。PepsiCo Inc.は2026年3月にGatorade Lower Sugarを発売し、ニッチな拡張だけでなく主力の水分補給プラットフォームにおける糖質への懸念に対処しました。PepsiCo Inc.は続いて2026年5月にPropel Clear Proteinを発売し、1つのRTDフォーマットで水分補給とタンパク質20gおよび食物繊維を組み合わせました。The Coca-Cola Companyは2026年6月にBodyArmor FITを12オンスのスリム缶で発売し、スポーツ水分補給スペースにスパークリングフォーマットのイノベーションをもたらしました。これらの戦略的な動きは、電解質ドリンク市場がもはやフレーバーと親しみやすさだけで競争していないことを示しており、包装、糖質プロファイル、追加された機能的メリットが現在商業的差別化を形成しています。

イノベーションはまた、電解質ドリンク市場内でアドレス可能なユーザーのセットを広げています。Kraft Heinzは2026年4月に子供向けに特別に設計された最初の電解質ドリンクの1つとしてCapri Sun Hydrateを発売し、ファミリー向け水分補給と年齢別ポジショニングがより関連性を持つようになっていることを示しました。この動きは、脱水リスクが明確でありながらブランド化されたソリューションがまだ限られている子供向け水分補給、高齢者向け使用、その他の未開発の使用ケースに残存するホワイトスペースを示唆しています。規制上の規律と方能力もまた、ラベリング基準が厳格化し、糖質削減がブランドの信頼性においてより中心的になるにつれて、競争上の資産となっています。実際には、電解質ドリンク市場は規模の優位性、処方変更の速度、および異なる消費者機会に対してより明確な製品ロジックを構築する能力の組み合わせによって形成されていることを意味します。

電解質ドリンク業界のリーダー

PepsiCo Inc.

The Coca-Cola Company

Abbott Laboratories

Suntory Holdings Limited

Otsuka Pharmaceutical Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Instant Hydrationは新しい電解質ドリンクを発売し、水分補給に特化したウェルネス製品のポートフォリオを拡大しました。この飲料は日常的な水分補給、電解質バランス、エネルギーレベル、アクティブなライフスタイルをサポートするように処方されており、アスリートだけでなく旅行者、オフィスワーカー、学生、ウェルネス意識の高い消費者もターゲットとしています。

- 2025年7月:Evocusは機能性飲料ポートフォリオを拡大し、Hydration IV Electrolytes Drinkを発売することで、インドの急速に成長するスポーツ水分補給およびレディ・トゥ・ドリンク(RTD)水分補給市場に参入しました。クリーンラベルの水分補給ソリューションとしてポジショニングされたこの製品は、ナトリウム、カリウム、塩化物などの必須電解質を含みながら、添加糖、カフェイン、保存料、人工着色料を含まない処方となっています。

- 2025年4月:Hindustan Unilever Limited(HUL)はインドにLiquid I.V.を導入し、米国の主要な粉末水分補給ブランドを世界で最も急速に成長しているウェルネスおよび機能性飲料市場の1つに持ち込みました。Unileverのヘルス&ウェルビーイング・コレクティブに支えられたLiquid I.V.は、アクティブで健康意識の高い消費者向けに設計された科学に基づく電解質水分補給処方を提供しています。

世界の電解質ドリンク市場レポートの範囲

| PETボトル |

| カートン |

| 缶 |

| 従来型 |

| クリーンラベル |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| 中東・アフリカその他 |

| 包装タイプ | PETボトル | |

| カートン | ||

| 缶 | ||

| 成分タイプ | 従来型 | |

| クリーンラベル | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年の電解質ドリンクの見通しはどうですか?

電解質ドリンク市場は2026年の3億3,567万米ドルから2031年までに4億5,817万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.42%で成長します。

このカテゴリーで最も成長の速い包装フォーマットはどれですか?

缶は2026年から2031年にかけてCAGR 8.11%で最も成長の速い包装フォーマットですが、PETボトルは依然として2025年に61.28%のシェアを保持しています。

低糖質の発売が水分補給ブランドにとってなぜそれほど重要になっているのですか?

低糖質製品は、Gatorade Lower Sugarの75%少ない糖質やCapri Sun Hydrateの主要な通常スポーツドリンクより50%少ない糖質など、大手ブランドが迅速に処方変更を行っているため、中心的な存在になっています。

電解質ドリンクブランドにとって依然として最も重要な販売チャネルはどれですか?

スーパーマーケットとハイパーマーケットは2025年に34.28%のシェアで最大の流通チャネルであり続けていますが、オンライン小売は2031年までCAGR 7.72%でより速く成長しています。

最終更新日: