飲料安定剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.62 十億米ドル |

| 市場規模 (2031) | 3.63 十億米ドル |

| 成長率 (2026 - 2031) | 6.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飲料安定剤市場分析

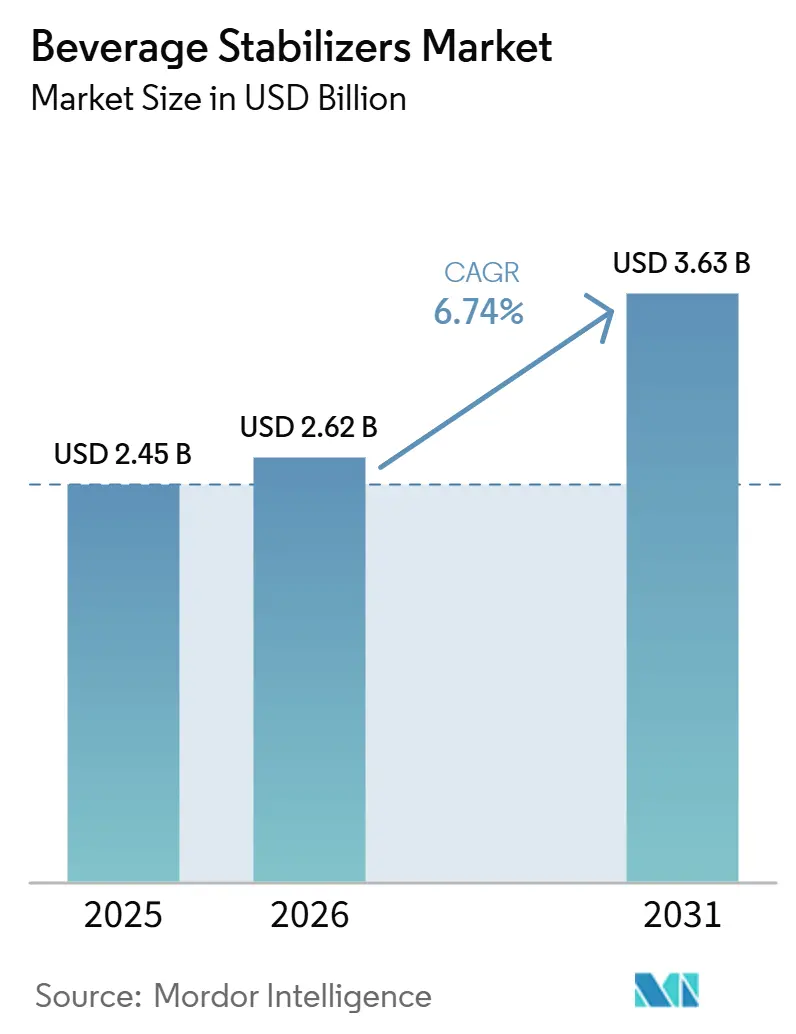

飲料安定剤市場規模は、2025年の24億5,000万USDから2026年には26億2,000万USDへと成長し、2031年までに36億3,000万USDに達すると予測されており、2026年から2031年の予測期間中に6.74%のCAGRを記録する見込みです。この成長は主に、レディ・トゥ・ドリンク飲料、植物性乳製品代替品、および機能性飲料に対する需要の増加によって牽引されています。これらの製品は、熱ストレスや無菌処理などの過酷な条件下においても、安定した懸濁状態の確保、粘度の調整、および一貫したマウスフィールの提供を実現するために安定剤に依存しています。さらに、飲料メーカーが合成・半合成原料から植物由来および発酵由来のハイドロコロイドへと移行するにつれ、市場は大きな変化を遂げています。飲料メーカーが安定剤システムを感覚的品質をめブランドポジショニングを強化するための不可欠な配合ツールとして捉えるようになる中、多成分安定剤ブレンドを提供するサプライヤーが主要プレーヤーとして台頭しています。これらのセグメントでは、安定したテクスチャー、視覚的一貫性、および効果的な原料懸濁などの特性が、標準的な飲料ラインと比較した際の重要な差別化要因となっています。市場は中程度に集約されており、主要プレーヤーは競争力を維持するためにイノベーションと戦略的パートナーシップに注力しています。

主要レポートのポイント

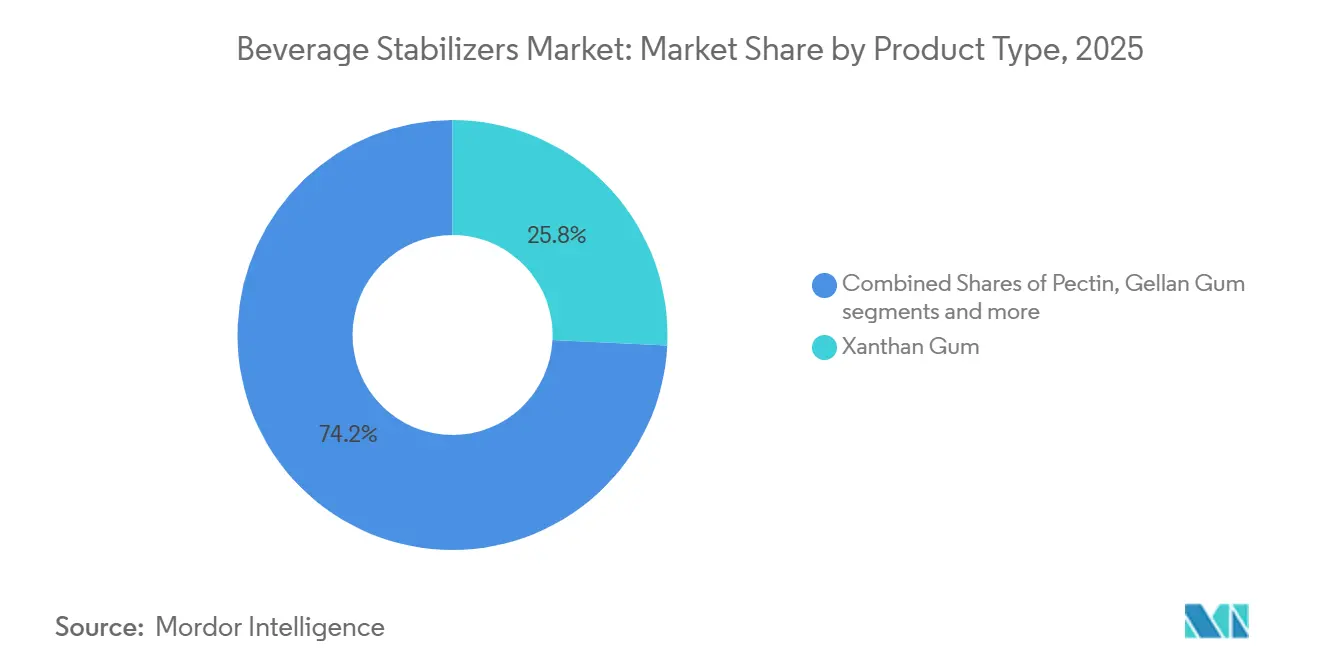

- 製品タイプ別では、キサンタンガムが2025年に25.78%の収益シェアでトップとなり、ペクチンは2031年までに7.42%のCAGRで拡大すると予測されています。

- 形態別では、粉末が2025年に73.67%のシェアを占め、液体安定剤濃縮物は2031年までに8.03%という最高のCAGR予測を記録しました。

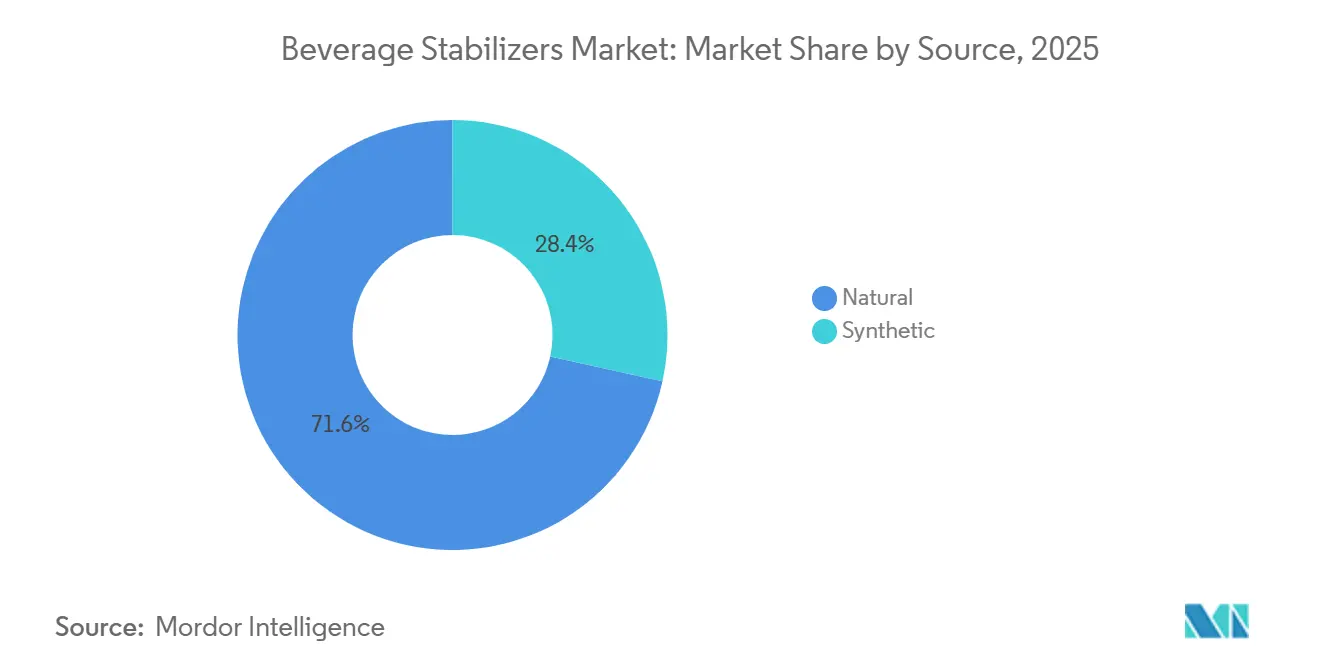

- 原料別では、天然安定剤が2025年に71.55%のシェアを占め、合成安定剤は2031年までに7.54%のCAGRで成長すると予測されています。

- 機能性別では、安定化が2025年に市場の62.15%を占め、粘度付与は2031年までに7.61%のCAGRで進展しています。

- 最終用途別では、果物・野菜飲料が2025年に52.61%のシェアを占め、スポーツ・エナジードリンクは2031年までに8.27%のCAGRで成長すると予測されています。

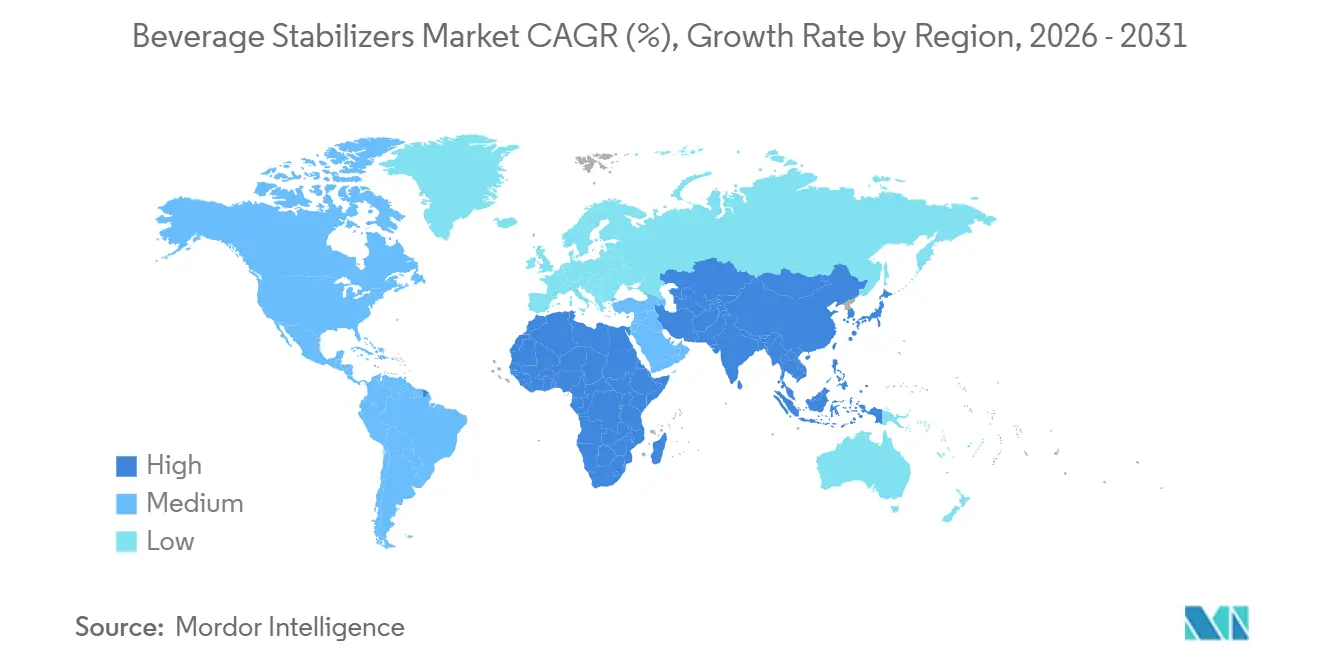

- 地域別では、北米が2025年に32.46%のシェアを占め、アジア太平洋は2031年までに7.09%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の飲料安定剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レディ・トゥ・ドリンク飲料に対する消費者の嗜好の高まり | +1.8% | グローバル | 短期(2年以内) |

| クリーンラベルおよび天然原料への注目の高まりが植物由来安定剤の使用を促進 | +1.5% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 機能性・強化飲料の需要増加による安定剤ニーズの拡大 | +1.2% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| プロテイン飲料および栄養飲料の消費増加 | +0.9% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 飲料配合における継続的なイノベーションが多機能安定剤の需要を牽引 | +0.8% | グローバル | 長期(4年以上) |

| 保存期間が延長された常温保存可能飲料への需要 | +0.6% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レディ・トゥ・ドリンク飲料に対する消費者の嗜好の高まり

レディ・トゥ・ドリンク(RTD)飲料に対する需要の増加が、世界の飲料安定剤市場における大幅な成長を牽引しています。現代の消費者は利便性を重視し、外出先でも手軽に飲めるような飲料を求めており、これによりお茶、コーヒー、エナジードリンク、機能性飲料、フレーバーウォーターなどのRTD製品への需要が急増しています。これらの製品は、賞味期限および流通プロセス全体を通じて一貫したテクスチャー、視覚的魅力、原料懸濁、および全体的な製品品質を確保するために、安定剤システムに大きく依存しています。飲料メーカーが様々なパッケージ形態にわたってRTD製品ラインナップを多様化し続ける中、高度かつ効率的な安定剤の必要性は大幅に高まっています。さらに、コンビニエンスリテールチャネルの拡大、自動販売機ネットワークの普及、および健康志向の飲料オプションの人気上昇が、生産者に革新的な安定化ソリューションの採用を促しています。これらのソリューションは、賞味期限を延長するだけでなく、消費者の感覚体験を向上させ、飲料安定剤市場の持続的な成長に貢献しています。

クリーンラベルおよび天然原料への注目の高まりが植物由来安定剤の使用を促進

クリーンラベル製品に対する需要の増加が、世界の飲料安定剤市場を大幅に牽引しています。消費者は原料調達の透明性を重視しており、飲料メーカーはペクチン、アラビアガム、ジェランガムなどの植物性安定剤の採用を進めています。これらの天然由来安定剤は、最小限の加工で容易に認識できる原料に対する高まる嗜好と合致しています。国際食品情報評議会(IFIC)の2025年食品・健康調査によると、米国人の約25%が健康的な食品を人工原料や保存料が少ないまたは含まれないものと関連付けています[1]出典:国際食品情報評議会、「2025年IFIC食品・健康調査」、ific.org。このトレンドは、消費者の購買行動を形成する上でクリーンラベル配合の重要性を強調しています。これに対応して、飲料メーカーはテクスチャー、懸濁性、および賞味期限を向上させるだけでなく、クリーンラベルの主張を支持する天然安定剤を組み込むよう製品を再配合しています。この転換により、ブランドは健康意識の高い消費者のニーズに応えながら、競争が激化する市場においてポジショニングを強化することが可能となっています。

機能性・強化飲料の需要増加による安定剤ニーズの拡大

機能性・強化飲料に対する需要の高まりが、世界の飲料安定剤市場における大幅な成長を牽引しています。消費者はタンパク質、ビタミン、ミネラル、プロバイオティクス、および植物性原料を豊富に含む飲料にますます引き付けられており、これによりメーカーにとって配合上の課題が増大しています。これらの栄養豊富な原料は、沈殿、相分離、およびテクスチャーの不均一性を引き起こすことが多く、製品品質、一貫性、および延長された賞味期限を維持するために高度な安定化システムの使用が必要となります。多分野デジタル出版機関(MDPI)のオープンアクセスジャーナル「Foods」に2026年に掲載された研究では、0.35%(w/v)濃度の微結晶セルロース(MCC)がビタミン強化プロテイン飲料において最適な安定化性能を発揮することが実証されました[2]出典:多分野デジタル出版機関、「ビタミン強化プロテイン飲料の安定性向上:安定剤の種類と濃度の最適化および天然抗酸化剤の組み合わせのスクリーニング」、mdpi.com。これは、栄養強化配合の複雑さに対処する上での革新的な安定剤システムの重要な役割を強調しています。スポーツ栄養飲料、機能性ウォーター、プロテイン飲料、およびウェルネス志向製品の市場が成長し続ける中、特化した高性能飲料安定剤への需要は着実に増加すると予想され、市場の状況をさらに形成していくでしょう。

プロテイン飲料および栄養飲料の費増加

プロテイン飲料および栄養飲料に対する需要の増加は、世界の飲料安定剤市場の主要な促進要因です。消費者はますます健康意識が高まり、フィットネス目標、体重管理、および全体的な健康をサポートするためのタンパク質摂取に注目しています。このトレンドにより、レディ・トゥ・ドリンクプロテインシェイクおよび強化栄養飲料への需要が急増しています。国際食品情報評議会(IFIC)の2025年食品・健康調査によると、米国人の約70%が積極的に食事にタンパク質を取り入れようとしており、タンパク質強化製品に対する消費者の嗜好の高まりが浮き彫りになっています[3]出典:国際食品情報評議会、「2025年IFIC食品・健康調査」、ific.org。これらの飲料は、タンパク質の沈殿、相分離、およびテクスチャーの不均一性などの課題に直面することが多く、高度な安定剤システムの使用が必要となります。これらのシステムは、タンパク質の懸濁を維持し、滑らかなテクスチャーを確保し、賞味期限全体を通じて製品品質を保持する上で重要な役割を果たします。メーカーが乳製品および植物性プロテイン飲料の製品ラインナップを革新・拡大し続ける中、安定性、感覚特性、および全体的な製品性能を向上させる特化した安定剤への需要は、今後数年間で大幅に成長すると予想されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイドロコロイド、ガム、デンプンなどの原材料価格の変動 | -1.2% | グローバル | 短期(2年以内) |

| 各国における厳格な食品安全・表示規制 | -0.8% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| 代替配合技術および原料システムの利用可能性 | -0.6% | グローバル | 長期(4年以上) |

| 添加物を減らした最小限加工飲料への需要が安定剤使用を制限する可能性 | -0.4% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイドロコロイド、ガム、デンプンなどの原材料価格の変動

ハイドロコロイド、ガム、デンプン、海藻、および柑橘類由来原料を含む必須原材料の価格変動は、世界の飲料安定剤市場に対する重大な課題をもたらしています。これらの安定剤の生産は農業および天然原料に大きく依存しており、悪天候、地政学的緊張、サプライチェーンの混乱、およびエネルギーコストの変動などの外部要因の影響を受けやすい状況にあります。これらの要因は、原材料の入手可能性の不安定化および予測不可能な価格設定につながり、メーカーの生産コストを増加させます。さらに、海藻由来カラギーナンなど特定の安定剤の生産における地理的集中は、供給リスクを悪化させ、価格変動を激化させます。この状況は、競争力のある価格を維持しながら利益率を管理するメーカーへの追加的なプレッシャーを生み出しています。このような不安定性、飲料配合業者が信頼性の高い原料供給を確保する能力を妨げるだけでなく、飲料安定剤市場全体の成長ポテンシャルにも影響を与えています。

各国における厳格な食品安全・表示規制

各国における厳格な食品安全、表示、および添加物規制は、世界の飲料安定剤市場を大幅に制約しています。メーカーおよび原料サプライヤーは、飲料安定剤の使用、承認、表示、およびトレーサビリティを規定する様々な規制フレームワークへの準拠が求められています。このコンプライアンスプロスは、製品開発のタイムラインの延長および運営コストの増加につながることが多くあります。北米、欧州、アジア太平洋などの主要地域間の規制の相違により、企業は同一製品に対して地域固有の文書、試験プロトコル、および配合戦略を策定することを余儀なくされています。さらに、カラギーナンなど特定の食品添加物に関する継続的な見直しおよび進化する基準は、不確実性をもたらし、既存製品の再配合を必要とする場合があります。これらの規制上の課題は、市場参入を遅らせるだけでなく、複数の国際市場で製品を展開しようとするメーカーのコストを増大させます。その結果、これらの複雑さを乗り越えることは、飲料安定剤市場で事業を展開する企業にとって重要な要因となっており、事業規模の拡大およびグローバル競争力の維持に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:キサンタンガムの優位性とペクチンのクリーンラベルの台頭が共存

キサンタンガムは飲料安定剤市場において最大の製品セグメントとしての地位を確立しており、2025年の総市場収益の25.78%を占めています。その優位性は、増粘、懸濁、および粘度制御における優れた能力に起因しており、一貫した飲料テクスチャーと安定性を確保しています。この原料は、低濃度での効率性および多様な飲料配合との適合性から、ジュース、乳製品飲料、スポーツドリンク、レディ・トゥ・ドリンク製品など幅広い用途で使用されています。製品品質の維持と賞味期限の延長への注目の高まりが、キサンタンガムへの需要を引き続き牽引しています。

ペクチンは、2026年から2031年の予測期間中に7.42%のCAGRで最も急成長する製品セグメントになると予測されています。この成長は、ペクチンが主に柑橘類およびリンゴから調達されることから、天然でクリーンラベルの原料に対する消費者の嗜好の高まりによって促進されています。飲料メーカーは、天然原料プロファイルに対する消費者の嗜好に合致しながら安定性とマウスフィールを向上させるために、果物ベースの飲料、植物性飲料、および機能性配合へのペクチンの組み込みを増やしています。より健康的で最小限に加工された飲料への需要の高まりが、今後数年間でペクチンの採用をさらに促進すると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:粉末が優位、液体濃縮物が加工経済性を再定義

粉末安定剤は2025年の世界飲料安定剤市場において最大のシェアを占め、形態セグメントの73.67%を占めました。その優位性は主に、延長された賞味期限、保管の容易さ、および生産プロセスにおけるコスト効率の高い取り扱いによるものです。これらの安定剤は、一貫した結果を提供し配合に適応する能力から、ソフトドリンク、乳製品ベースの飲料、ジュース、および機能性飲料を含む飲料カテゴリー全体で広く使用されています。さらに、大規模製造業務との適合性が、飲料メーカーの間で好まれる選択肢としての地位を確固たるものにしています。

液体安定剤濃縮物は、2026年から2031年にかけて8.03%のCAGRで最も急成長するセグメントになると予測されています。この成長は、飲料生産を合理化し準備時間を短縮するレディ・トゥ・ユーズ原料ソリューションへの需要の高まりによって促進されています。液体安定剤は優れた分散性と配合への統合の容易さを提供し、大量生産環境に特に適しています。メーカーが運営効率と簡素化されたプロセスをますます優先する中、液体安定剤濃縮物の採用は予測期間中に大きな勢いを得ると予想されます。

原料別:天然が量で先行、合成セグメントが付加価値ニッチから成長

2025年、天然安定剤が飲料安定剤市場を支配し、市場シェアの71.55%を占めました。この優位性は、植物性、最小限加工、および持続可能な原料を優先するクリーンラベル製品に対する消費者需要の増加に起因しています。ペクチン、グアーガム、キサンタンガム、カラギーナンなど一般的に使用される天然安定剤は、飲料配合においてテクスチャー、安定性、および賞味期限を向上させる上で重要な役割を果たしています。健康・ウェルネストレンドへの注目の高まりが天然安定剤の採用を引き続き促進し、市場における主要セグメントとしての地位を確固たるものにしています。

合成安定剤は、より小さな市場シェアを保持しながらも、2026年から2031年にかけて7.54%のCAGRで最も急速に成長すると予測されています。その採用の増加は、一貫したパフォーマンス、費用対効果、および特定の配合ニーズを満たす能力によって牽引されています。これらの安定剤は、強化された安定性、加工条件への耐性、および多様な保管環境における信頼性の高いパフォーマンスを必要とする用途において特に好まれています。飲料メーカーが革新を続け、ますます複雑な配合を開発する中、合成安定剤への需要は予測期間中に大幅に成長すると予想されます。

機能性別:安定化が量でトップ、粘度付与が成長でトップ

安定化は世界の飲料安定剤市場において主要な機能性セグメントとしての地位を確立しており、2025年の総収益の62.15%を占めています。このセグメントの重要性は、製品の一貫性を確保し、原料の分離を防ぎ、賞味期限を延長する上で安定剤が果たす不可欠な役割に起因しています。乳製品飲料、ジュース、植物性代替品、および機能性飲料などの飲料メーカーは、製品のライフサイクル全体を通じて均一なテクスチャーと視覚的魅力を維持するために安定化ソリューションにますます依存しています。プレミアムで常温保存可能な飲料に対する消費者需要の高まりが、市場におけるセグメントの優位な地位を引き続き強化しています。

粘度付与は、2026年から2031年の予測期間中に7.61%のCAGRで最も急成長する機能性セグメントになると予測されています。この成長は、改善されたマウスフィールとプレミアムなテクスチャーを持つ飲料に対する消費者の嗜好の増加によって促進されています。飲料メーカーは、感覚的魅力を高め製品を差別化するために、スムージー、乳製品ベースの飲料、植物性代替品、および栄養飲料などの製品に粘度向上原料を組み込んでいます。飲料業界のイノベーションがテクスチャー向上と消費者体験をますます重視する中、粘度付与セグメントは今後数年間で大幅な拡大を見せると予想されます。

最終用途別:果物・野菜飲料がトップ、スポーツ・エナジードリンクが最速成長

果物・野菜飲料は世界の飲料安定剤市場において最大の最終用途セグメントとして台頭し、2025年の総市場収益の52.61%を占めました。このセグメントの主導的地位は、懸濁安定性の維持、相分離の防止、およびジュースベースおよびフルーツ入り飲料のテクスチャー向上のための安定剤の広範な使用に起因しています。天然で栄養価が高く機能性のある飲料に対する消費者の嗜好の高まりが、安定化ソリューションへの需要をさらに牽引しています。メーカーが果物・野菜飲料カテゴリーの製品ラインナップを多様化し続ける中、飲料安定剤への依存は引き続き高く、このセグメントの一貫した成長を牽引すると予想されます。

スポーツ・エナジードリンクは、2026年から2031年にかけて8.27%のCAGRで最も急成長する最終用途セグメントになると予測されています。フィットネス、アクティブなライフスタイル、およびパフォーマンス向上飲料に対するグローバルな注目の高まりが、これらの製品への需要の主要な促進要因です。安定剤はこれらの配合において不可欠であり、原料の均一な分散を確保し、マウスフィールを向上させ、特にタンパク質、ビタミン、およびその他の機能性成分を含む飲料において製品の一貫性を維持します。スポーツ栄養およびエナジードリンク配合における継続的なイノベーションが安定剤の採用をさらに促進し、このセグメントを予測期間中の市場成長の重要な牽引役とする可能性が高いです。

地域分析

北米は2025年の世界飲料安定剤市場においてリーダーシップを維持し、総収益の32.46%を占めました。この優位性は、レディ・トゥ・ドリンク飲料の高い消費量と機能性・プレミアム製品に対する高まる嗜好を特徴とする、同地域の先進的な飲料産業によって牽引されています。北米の飲料メーカーは、幅広い用途にわたってテクスチャーを向上させ、一貫性を確保し、常温保存安定性を改善するために安定剤に大きく依存しています。さらに、主要原料サプライヤーの存在と最先端の食品加工インフラが、市場における同地域の優位な地位を強化しています。

アジア太平洋地域は、2031年までに7.09%のCAGRで飲料安定剤市場において最も急速な成長を見せると予測されています。この成長は、急速な都市化、可処分所得の増加、および包装・コンビニエンス飲料への需要の高まりによって促進されています。同地域では国内飲料生産の急増も見られ、拡大する市場への参入を目指すグローバル飲料企業からの多大な投資も行われています。さらに、機能性・強化飲料の人気の高まりが安定剤の採用を促進し、アジア太平洋の市場プレーヤーに大きな成長機会をもたらしています。

欧州は第2位の地域市場として台頭し、クリーンラベル、プレミアム、および健康志向の飲料製品に対する強い需要に支えられています。同地域のメーカーは、透明性と高品質原料に対する消費者の嗜好に応えるために、天然安定化ソリューションの採用をますます進めています。植物性飲料、フルーツドリンク、およびウェルネス志向の配合の消費増加が安定剤への需要を引き続き促進しています。一方、南米および中東・アフリカは、包装飲料消費の増加、小売ネットワークの拡大、およびこれらの地域における飲料生産活動の成長によって牽引される新興市場として注目を集めています。

競合環境

飲料安定剤市場は、大規模な多国籍原料サプライヤーとニッチな安定剤技術に特化したメーカーが共存する、中程度に集約された競争環境の中で運営されています。主要プレーヤーは、広範な製品ポートフォリオ、強固なグローバル流通ネットワーク、および飲料メーカーとの確立された関係を活用して優位性を維持しています。一方、小規模なニッチプレーヤーは、特定の飲料配合および用途に合わせたカスタマイズされたソリューションを提供することで機会を開しています。このダイナミクスが、市場全体にわたる継続的なイノベーションと製品差別化を促進する競争環境を育んでいます。

市場競争を形成する主要トレンドの一つは、ポートフォリオの多様化と統合原料ソリューションへの注目の高まりです。飲料メーカーは、調達と配合プロセスを合理化するために、単一のソースから安定剤とテクスチャー向上原料の包括的なラインナップを提供できるサプライヤーをますます求めています。この需要に対応するため、市場参加者は戦略的コラボレーション、買収、および製品ラインナップの拡大を通じて能力を強化しています。その結果、競争の焦点は単独の原料から、進化する消費者の嗜好に応えながら複数の機能的メリットを提供する総合的な飲料配合プラットフォームへとシフトしています。

飲料安定剤市場では、技術的専門知識、規制コンプライアンスサポート、およびアプリケーション開発能力が重要な差別化要因として台頭しています。サプライヤーは、クリーンラベル、植物性、および機能性飲料への需要の高まりに合致した高度な安定化システムを開発するために研究開発を優先しています。配合の専門知識を提供し、多様な規制基準への準拠を確保し、信頼性の高いサプライチェーンを維持する企業が飲料メーカーにますます好まれています。その結果、この市場での成功は、単に事業規模だけでなく、イノベーション、優れたサービス品質、および顧客中心のソリューションにますます依存するようになっています。

飲料安定剤産業のリーダー企業

Cargill Inc.

Tate & Lyle PLC

Ingredion Inc.

Kerry Group PLC

International Flavors & Fragrances Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Cargillは、インドの菓子、乳児用粉ミルク、乳製品産業からの需要増加に対応するため、インドのメーカーSaatvik Agro Processorsが運営するマディヤ・プラデーシュ州グワリオルに新しいコーンミリング工場を開設しました。

- 2024年10月:Jungbunzlauerは、食品、化粧品、医薬品に使用される発酵由来原材料であるキサンタンガムを製造するため、カナダに1億5,000万米ドルの施設の建設を開始しました。この施設は、地元で調達したトウモロコシを主要原材料として使用します。

- 2024年6月:Tate & Lyleは、18億米ドルでCP Kelcoを買収すると発表し、ペクチンや特殊ガムを含むハイドロコロイドにおける強化された能力を持つ世界有数の特殊食品・飲料ソリューション事業を創出しました。この合併は、年間4〜6%の収益成長と、完了後2期目の完全な会計年度までに少なくとも5,000万米ドのコストシナジーを目指しています。

- 2024年1月:IFFは、製パン用途向けにGrindsted Pectin FB 420を発売しました。製パン用途に最適で、焼成安定フルーツフィリングに独自の感覚特性を持ち、ラベルフレンドリーかつプロセス効率的です。

レポートの範囲

飲料安定剤は、原料の分離を防ぎマウスフィールを向上させることで、飲料のテクスチャー、一貫性、外観、および賞味期限を保持するのに役立つ必須原料です。世界の飲料安定剤市場には、製品タイプ、形態、原料、機能性、最終用途、および地域が含まれます。製品タイプに基づき、市場はキサンタンガム、ペクチン、アラビアガム、ジェランガム、カラギーナン、カルボキシメチルセルロース、およびその他に分類されます。形態に基づき、市場は粉末および液体に分類されます。原料に基づき、市場は天然および合成に分類されます。機能性に基づき、市場は安定化、粘度付与、テクスチャー化、およびその他に分類されます。最終用途に基づき、市場は炭酸ソフトドリン、果物・野菜飲料、乳製品および乳製品代替飲料、スポーツ・エナジードリンク、アルコール飲料、およびその他に分類されます。地域に基づき、市場は北米、欧州、アジア太平洋、南米、および中東・アフリカに分類されます。市場予測は金額(USD)ベースで提供されています。

| ハイドロコロイド | キサンタンガム |

| ペクチン | |

| カラギーナン | |

| アラビアガム | |

| ジェランガム | |

| アルギン酸塩 | |

| カルボキシメチルセルロース(CMC) | |

| グアーガム | |

| その他(SAIB、変性デンプンなど) |

| 天然 |

| 合成 |

| 粉末 |

| 液体/分散液 |

| 炭酸飲料 |

| 果実・野菜飲料 |

| 乳製品および乳製品代替飲料 |

| スポーツ・エネルギー飲料 |

| アルコール飲料 |

| その他(植物性飲料、RTDのお茶・コーヒー) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| オランダ | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ハイドロコロイド | キサンタンガム |

| ペクチン | ||

| カラギーナン | ||

| アラビアガム | ||

| ジェランガム | ||

| アルギン酸塩 | ||

| カルボキシメチルセルロース(CMC) | ||

| グアーガム | ||

| その他(SAIB、変性デンプンなど) | ||

| 原料源別 | 天然 | |

| 合成 | ||

| 形態別 | 粉末 | |

| 液体/分散液 | ||

| 用途別 | 炭酸飲料 | |

| 果実・野菜飲料 | ||

| 乳製品および乳製品代替飲料 | ||

| スポーツ・エネルギー飲料 | ||

| アルコール飲料 | ||

| その他(植物性飲料、RTDのお茶・コーヒー) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| オランダ | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

飲料安定剤の現在の見通しはどうですか?

飲料安定剤市場は2026年に26億2,000万USDに達し、2031年までに36億3,000万USDに達すると予測されており、6.74%のCAGRで成長すると見込まれています。需要はRTD飲料、植物性乳製品代替品、および機能性飲料によって支えられています。

どの製品タイプが製品需要をリードしていますか?

キサンタンガムは2025年に25.78%のシェアで製品需要をリードしており、これは幅広いpH範囲にわたって優れたパフォーマンスを発揮し、複数の飲料形態において懸濁と粘度制御の両方をサポートするためです。

どの最終用途カテゴリーが最急速に拡大していますか?

スポーツ・エナジードリンクは最も急成長する最終用途セグメントであり、ブランドがRTD形態においてアミノ酸、電解質、およびその他の有効成分を安定化させようとする中、2031年までに8.27%のCAGRで成長すると予測されています。

なぜ天然安定剤が合成オプションより優位にあるのですか?

天然安定剤は2025年に71.55%のシェアを占めており、これは飲料ブランドがクリーンラベルをサポートし消費者の親しみやすさを高める植物由来、海藻由来、および発酵由来の原料へと移行し続けているためです。

最終更新日: