教育・研究機関サイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

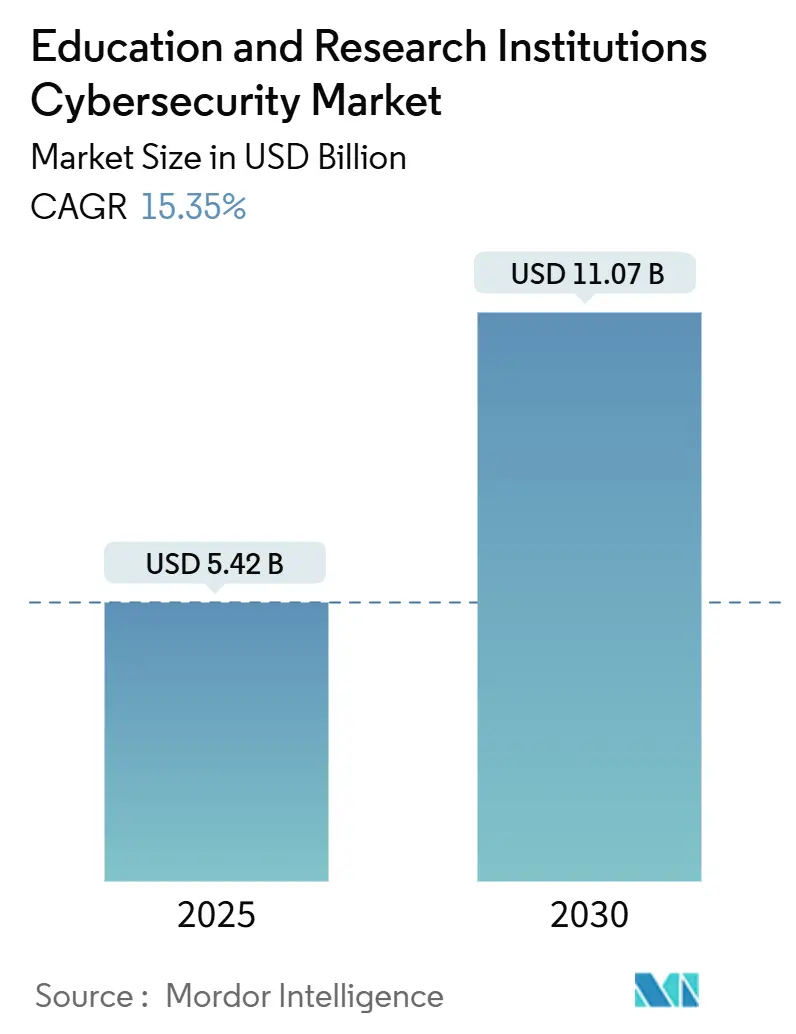

| 市場規模 (2025) | 5.42 十億米ドル |

| 市場規模 (2030) | 11.07 十億米ドル |

| 成長率 (2025 - 2030) | 15.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる教育・研究機関サイバーセキュリティ市場分析

教育・研究機関サイバーセキュリティ市場規模は2025年に54億2,000万米ドルに達し、2030年までに110億7,000万米ドルに達すると予測されており、同期間において15.35%のCAGRを反映しています。この急増は、2023年に学校・大学を標的としたランサムウェアインシデントが前年比70%増加したことと一致しており、機関がセキュリティアーキテクチャの近代化を迫られています。大学は現在、毎週平均2,507件の攻撃試行に直面しており、多層防御の必要性をさらに浮き彫りにしています。[1]EDUCAUSE、「2024年EDUCAUSEホライズンレポート」、educause.edu キャンパスの92%がクラウドサービスを利用するという急速なクラウド導入は、脅威対象領域を拡大させ、暗号化およびキー管理ソリューションへの投資を加速させています。[2]SURF、「Microsoft AzureおよびAmazon AWSクラウドにおける暗号化」、surf.nl アイデンティティガバナンス、IoTセキュリティ、マネージド検知は、機関がFERPA、GDPR、CCPAなどのコンプライアンス義務と制約された資金環境のバランスを取る中で、予算の中核的優先事項として浮上しています。

主要レポートのポイント

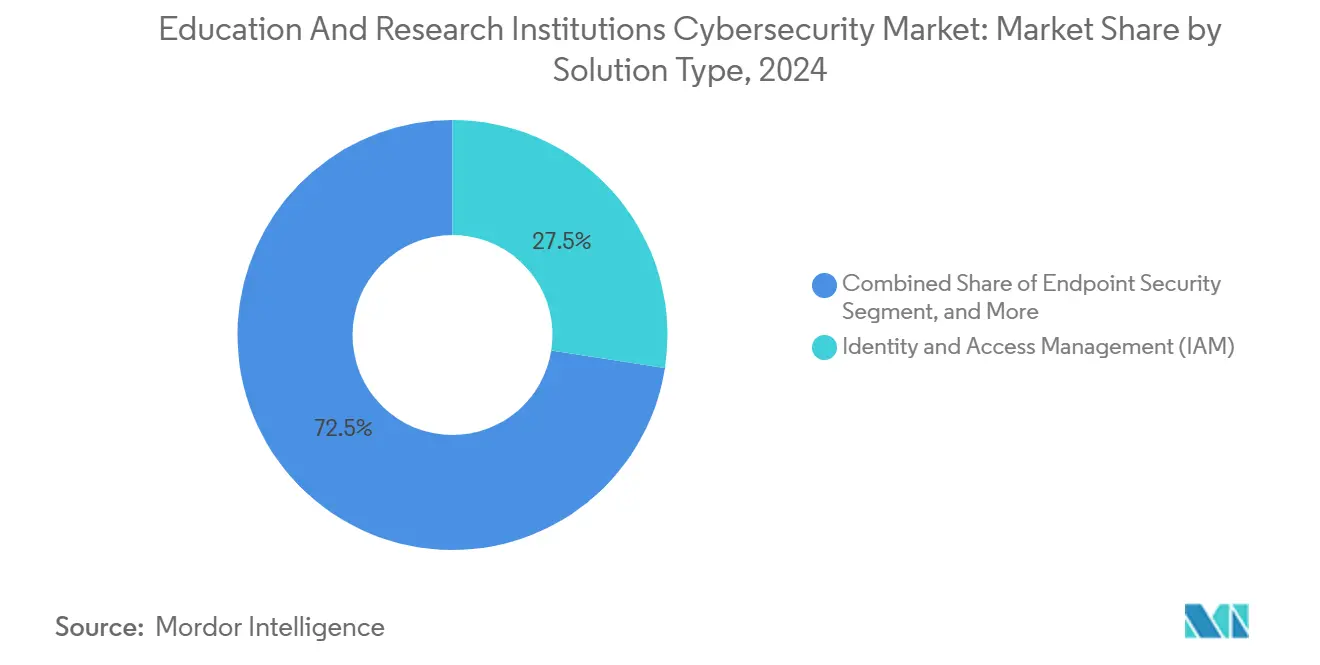

- ソリューションタイプ別では、アイデンティティおよびアクセス管理が2024年の教育・研究機関サイバーセキュリティ市場シェアの27.46%を占め、セキュリティ意識向上トレーニングは2030年にかけて16.83%のCAGRで拡大すると予測されています。

- 展開モード別では、オンプレミス展開が2024年の教育・研究機関サイバーセキュリティ市場規模の52.69%を占め、クラウドベースのソリューションは2025年から2030年にかけて17.05%のCAGRを記録する見込みです。

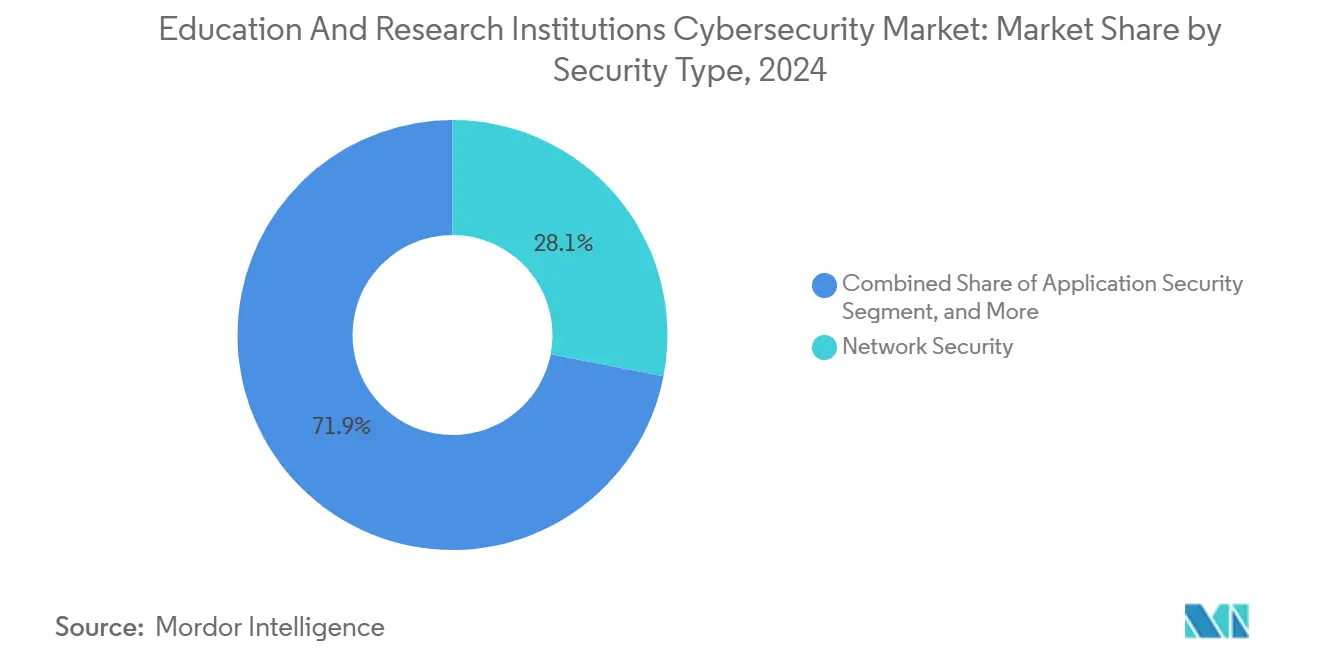

- セキュリティタイプ別では、ネットワークセキュリティが2024年の教育・研究機関サイバーセキュリティ市場シェアの28.07%を占め、クラウドセキュリティは2030年にかけて16.04%のCAGRで成長すると予測されています。

- 機関タイプ別では、大学・カレッジが2024年の教育・研究機関サイバーセキュリティ市場規模の39.61%を占め、MOOCプロバイダーは2025年から2030年にかけて19.52%のCAGRで成長すると予測されています。

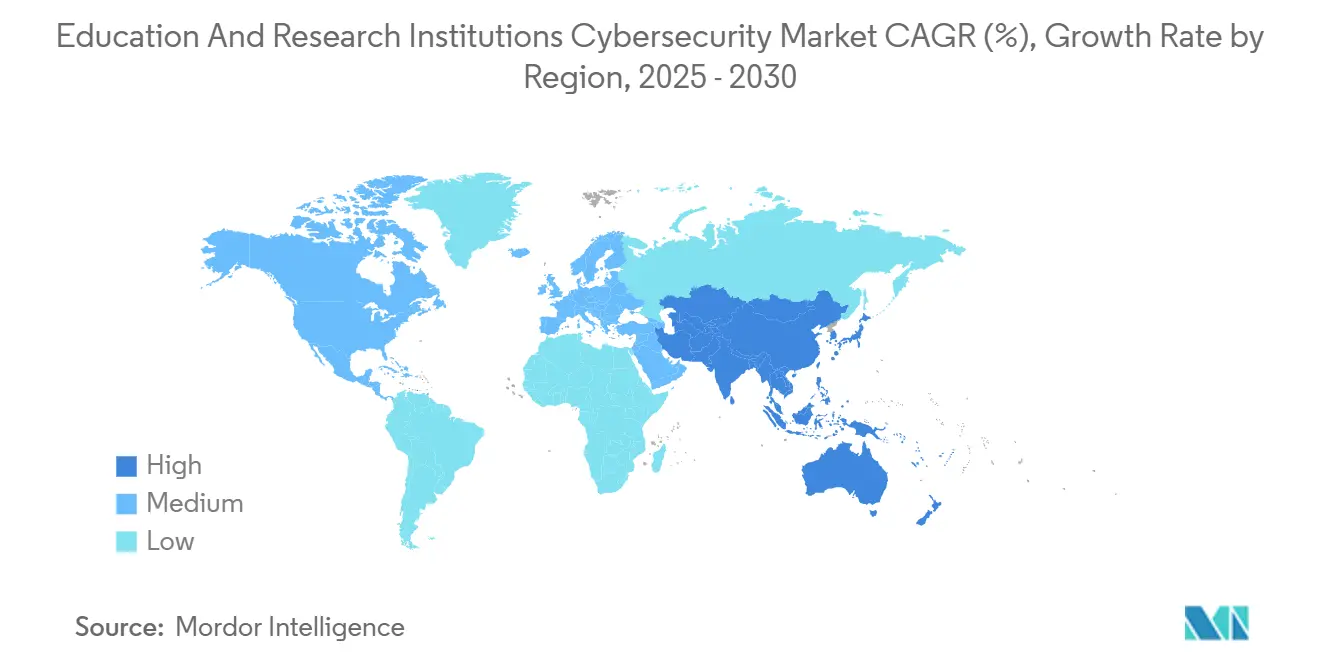

- 地域別では、北米が2024年に35.85%の市場シェアでトップとなり、アジア太平洋地域は2030年にかけて18.61%のCAGRで最も速い地域成長が見込まれています。

グローバル教育・研究機関サイバーセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大学ネットワークを標的としたランサムウェア攻撃の激化 | +3.2% | 北米および欧州で最も高い影響を持つグローバル | 短期(2年以内) |

| 教育分野における強制的なデータプライバシーコンプライアンス(FERPA、GDPR、CCPA) | +2.8% | 北米およびEUが主要、APACは新興 | 中期(2〜4年) |

| クラウドホスト型学習プラットフォームへの急速な移行 | +2.5% | グローバル、APACおよび北米で加速 | 短期(2年以内) |

| キャンパスにおけるIoT/OTデバイスの普及(スマートクラスルームおよびラボ) | +1.9% | APACが中核、北米および欧州への波及 | 中期(2〜4年) |

| マネージドセキュリティ導入を促進するサイバー人材不足 | +2.1% | グローバル、北米および欧州で最も深刻 | 長期(4年以上) |

| 学術界における量子対応暗号化研究への資金提供 | +1.0% | 北米およびEU、APACでも新興の動き | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大学ネットワークを標的としたランサムウェア攻撃の激化

ランサムウェアの件数は2023年に70%増加し、インシデントあたりの平均侵害修復コストは142万米ドルに達しました。スタンフォード大学の4か月にわたる侵入やリンカーン・カレッジの閉鎖などのインシデントは、機関の脆弱性を浮き彫りにしています。FOGランサムウェアグループは現在、VPNの設定ミスを悪用して横方向に移動する二重恐喝を用いて高等教育機関を標的にしています。分散型ネットワークトポロジーとセキュリティスタッフの不足により、被害者の40%が業務復旧に1か月以上を要しており、ゼロトラスト導入と高度なエンドポイント検知調達が加速しています。

教育分野における強制的なデータプライバシーコンプライアンス

FERPA、GDPR、CCPAの統合により、機関は学生データ、研究情報、国境を越えた協力に関するポリシーを統一することを余儀なくされています。改訂されたGLBAルールは現在、24時間以内の侵害通知とサービスプロバイダー監督の実証を義務付けており、統合ポリシー管理ツールへの投資を促しています。Microsoftなどのクラウドサプライヤーは自らを「学校関係者」と位置付け、データ主権を維持しながら監査負担を軽減するターンキーコンプライアンスフレームワークを提供しています。小規模なカレッジは人員配置と文書化の要件を満たすのに苦労しており、マネージドコンプライアンスサービスへの需要を高めています。執行ペナルティが増加するにつれ、リーダーシップチームは予算承認をコンプライアンスギャップの実証と結びつけるようになり、プラットフォーム統合をさらに推進しています。

クラウドホスト型学習プラットフォームへの急速な移行

機関の92%がクラウドサービスを利用しており、リスクプロファイルはマルチテナントアプリケーション、サードパーティAPI、オフプレミスIAMツールにまで及んでいます。K-12地区はプライバシーとセキュリティを主要な導入障壁として挙げていますが、インフラコストの削減とスケーラビリティがマイグレーションを促しています。クラウドセキュリティソリューションは、そのため16.04%のCAGRで最も高い成長軌道を示しています。顧客管理の暗号化キー、継続的なコンプライアンススキャン、SaaSポスチャー管理が基本的な調達基準となりつつあります。統合の課題により、機関は教育特有のコントロールを組み込んだクラウドネイティブプロバイダーを選択するよう促され、一方でレガシーベンダーはオンキャンパスとクラウドの両方のワークロードを保護するハイブリッドセキュリティモジュールで対応しています。

キャンパスにおけるIoT/OTデバイスの普及

スマートキャンパスプログラムは、機関あたり平均1,350台のネットワーク接続センサー、カメラ、ラボ機器を導入しており、その多くが独自プロトコルと最小限のファームウェアセキュリティで動作しています。[3]Arista、「トップ私立学校がNGファイアウォールに依存」、arista.com 従来のファイアウォールはコンテキストの可視性に欠けており、ネットワークセグメンテーションとAI駆動の行動分析の使用を促しています。研究施設はサイバーフィジカルシステムの統合監視を必要とするOT安全上の考慮事項を追加しています。ベンダーエコシステムは現在、異常なデバイスを自動的に隔離する教育特有のIoT検出およびポリシーエンジンを市場に投入しています。オンキャンパス5GおよびWi-Fi 7の導入拡大によりデバイス密度が増大し、機密性の高い研究環境を保護するための動的マイクロセグメンテーション機能とリアルタイムリスクスコアリングが必要となります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 公共機関における高度に制約されたITバジェット | -2.1% | グローバル、発展途上地域および公立K-12で最も深刻 | 中期(2〜4年) |

| 断片化されたレガシーシステムによるセキュリティ統合の複雑化 | -1.8% | 北米および欧州が主要、APACで新興 | 長期(4年以上) |

| 教育分野向けサイバー保険料の上昇 | -1.3% | 北米およびEUが主要、APACで新興 | 短期(2年以内) |

| 教職員・学生のサイバーセキュリティ意識の低さ | -1.1% | グローバル、発展途上地域でより高い影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

公共機関における高度に制約されたITバジェット

K-12地区の81%が不十分なサイバーセキュリティ資金を報告しており、必要なアップグレードの先送りと時代遅れの機器への継続的な依存を余儀なくされています。公立大学はサイバーセキュリティのニーズと中核的な学術資金のバランスを取り、しばしば積極的な強化の代わりに事後対応型のインシデント対応に頼っています。マネージドセキュリティサービスは運営費の柔軟性を提供しますが、定期的な費用は依然として教育委員会の精査を受けます。モジュール式のサブスクリプションベースの提供で対応するベンダーは、価格に敏感な市場で支持を得ています。E-rateなどの政府補助金は障壁を緩和しますが、ライフサイクル全体のコストをカバーすることはほとんどなく、限られた予算を最大限に活用するための創造的な共同投資モデルとコンソーシアム購買が必要です。

断片化されたレガシーシステムによるセキュリティ統合の複雑化

大学は、複数バージョンのERPスイート、自社開発の研究プラットフォーム、数十年前のラボコントローラーを運用しており、これらの多くは現代のAPIインターフェースを欠いています。プロトコルが独自仕様であったり、現代のSIEMプラットフォームでサポートされていない場合、セキュリティチームは統合監視の実装に苦労します。技術的負債は攻撃対象領域を拡大させ、ゼロトラストの展開を遅らせます。統合の複雑さは実装タイムラインとコンサルティング費用を膨らませ、迅速なプラットフォーム置き換えを妨げます。プロトコル変換、ローコードコネクター、後方互換エージェントを提供するベンダーは有利な立場に置かれます。長期的には、キャンパスは老朽化したインフラと現代のセキュリティポリシーを調和させるためのミドルウェア層と組み合わせた段階的な廃止戦略が必要となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:トレーニング急増の中でのIAMの優位性

アイデンティティおよびアクセス管理は、キャンパスが一時的なユーザーライフサイクルとマルチロールアカウントプロビジョニングに取り組む中、2024年の教育・研究機関サイバーセキュリティ市場シェアの27.46%を維持しました。セキュリティ意識向上トレーニングは、侵害の88%に人的要素が含まれるという認識を反映し、2030年にかけて16.83%のCAGRを示しています。SIEMおよびデータ損失防止は、厳格な監査証跡と研究データ保護要件を満たすために着実に導入が進んでいます。

機関は、資格情報の露出を減らすために適応型多要素認証、委任アカウント回復、自動デプロビジョニングを重視しています。ランサムウェア、BEC、ソーシャルエンジニアリングのシナリオをシミュレートするカスタマイズされたトレーニングモジュールは、教職員や学生の聴衆に響いています。ゲーミフィケーションとマイクロラーニングを活用するベンダーは、より高いエンゲージメント指標を示しています。予算配分は現在、IAMとトレーニングを総合的な「人中心」リスクプログラムにまとめており、単一ベンダーとの交渉と総所有コストの低減を可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:レガシー制約にもかかわらずクラウドが加速

オンプレミス展開は2024年の教育・研究機関サイバーセキュリティ市場規模の52.69%を占め、データ所在地ルールと既存インフラへの投資を裏付けています。しかし、クラウドベースのセキュリティはリモート学習の需要と管理上のスケーラビリティに後押しされ、17.05%のCAGRが予測されています。

機関は現在、VPNインフラを拡張することなく分散ユーザーを保護するためにゼロトラストネットワークアクセスとSASEフレームワークを採用しています。研究データがキャンパスのHPCクラスターに残ることが多い一方、ERPおよびコラボレーションスイートがSaaSに移行するため、ハイブリッドモデルが主流となっています。調達チームは、消費ベースの課金と継続的な機能更新を提供するクラウドプラットフォームを好みます。レガシーアプライアンスベンダーは、顧客関係を維持するために仮想化フォームファクターとマネージド移行サービスで対応しています。

セキュリティタイプ別:ネットワークセキュリティのリーダーシップがクラウドの挑戦に直面

ネットワークセキュリティは、広大なキャンパスLANを守る境界ファイアウォール、IDS、セグメンテーションアプライアンスのおかげで、2024年の教育・研究機関サイバーセキュリティ市場シェアの28.07%を占めました。クラウドセキュリティの16.04%のCAGRは、ポスチャー管理とワークロード分離を必要とするパブリッククラウドへのLMS、ERP、研究コラボレーションの移行を反映しています。

次世代ファイアウォールは暗号化トラフィック検査とアプリケーション認識を統合し、トラフィックがTLS暗号化SaaSに移行するにつれてリフレッシュサイクルを促進しています。CASBおよびクラウドワークロード保護プラットフォームは、機密データの自動分類とクロステナント異常検知で差別化しています。機関は統合ポリシーエンジンを展開して、オンプレミスネットワークからIaaSおよびSaaS環境まで一貫したコントロールを拡張し、設定のずれを減らしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

機関タイプ別:大学がリードしMOOCが加速

大学は2024年の教育・研究機関サイバーセキュリティ市場規模の39.61%を占め、学術、研究、医療の各分野にまたがる複雑な運営フットプリントを反映しています。MOOCプロバイダーの19.52%のCAGRは、数百万人のグローバル学習者を管理する完全オンライン学習プラットフォームの規模を示しています。

大学は知的財産を保護し、助成機関の義務に準拠するためにデータ中心のコントロールを優先しています。MOOCプラットフォームはアカウントの完全性とコンテンツ海賊行為防止に注力し、急速なグローバルスケーリングのためにクラウドネイティブセキュリティスタックを選択しています。K-12スクールは連邦補助金を活用していますが、予算削減に悩まされており、統合コンテンツフィルタリングとエンドポイント保護バンドルへの需要が高まっています。研究機関は機密データセットを将来にわたって保護するために量子安全暗号化パイロットを調達しています。

地域分析

北米は2024年の教育・研究機関サイバーセキュリティ市場シェアの35.85%を維持し、E-rate資金とCISAツールキットによるベースラインコントロールの標準化に支えられ、2030年にかけて15.2%のCAGRで成長すると予測されています。連邦タスクフォースはランサムウェア対応準備に注力し、州プログラムは農村地区向けの脅威ハンティングサービスを補助しています。ベンダーエコシステムは成熟したチャネルパートナーと実証済みのコンプライアンスフレームワークの恩恵を受けています。

アジア太平洋地域は、政府がデジタルキャンパスと国家サイバーセキュリティセンターに資金を提供する中、2030年にかけて18.61%という最も高い地域CAGRを記録しています。オーストラリアの1,000万米ドルのサイバー協力プログラムは、教育分野のレジリエンスに関する官民協力を強調しています。中国はスマートキャンパスの展開を加速し、日本は量子安全研究ネットワークに投資し、インドは新興大学向けの低コストクラウドセキュリティモデルを重視しています。成熟度レベルの多様性により、基本的なエンドポイント衛生から高度なSOC自動化までスケールするモジュール式ソリューションポートフォリオが必要です。

欧州はGDPRの厳格さと財政緊縮のバランスを取り、プライバシー中心のセキュリティスイートの着実だが緩やかな導入をもたらしています。英国は1億6,000万ポンド(2億100万米ドル)相当の量子インターネットパイロットを主導し、高価値な研究コラボレーションを保護することを目指しています。EU小規模加盟国は共有SOCサービスのために地域資金プールを活用し、国境を越えたデータ転送ルールが強力な暗号化とキー管理支出を促進しています。ベンダーの成功は、ローカライズされたデータホスティングオプションとシュレムスII指針への準拠にかかっています。

競合ランドスケープ

教育・研究機関サイバーセキュリティ市場は、グローバルプラットフォームベンダーがニッチな教育専門企業と競合する中、適度に断片化した状態が続いています。Palo Alto NetworksによるIBM QRadarクラウド資産の買収は、脅威分析の深度と教育顧客リーチの拡大を目的とした統合を示しています。Cisco、Microsoft、Fortinet は幅広いポートフォリオを活用してキャンパスネットワークを保護し、OktaとIdentity Automationは一時的な学生集団に合わせたロールベースのアクセスフレームワークを重視しています。

差別化は、教育特有のコンプライアンス自動化、LMS統合、学生プライバシーダッシュボードにかかっています。機関の61%が専任セキュリティスタッフが2名以下と報告しており、24時間365日監視のアウトソーシングが進む中、マネージドセキュリティサービスが支持を得ています。IoT資産検出、AI駆動のフィッシングシミュレーション、量子安全暗号化に注力するスタートアップは、明確なセクターの課題点によりベンチャー資金を集めています。ベンダーパートナーシップは、AIベースの脅威防止を備えたセキュアアクセスをバンドルするAT&TとPalo Alto NetworksのSASEアライアンスに見られるように、接続プロバイダーとセキュリティプラットフォームを組み合わせる傾向が強まっています。

K-12および職業訓練セグメントでは価格圧力が続いており、ベンダーは消費ベースのライセンスと補助金に合わせた割引を提供するよう動機付けられています。大学はファイアウォールテレメトリ、クラウドログ、IAMイベントを単一のデータレイクに統合するクロスプラットフォーム分析を求めています。測定可能なリスク低減指標と保険料への影響を実証するベンダーは複数年の更新を確保し、量子対応モジュールとエドテックAPIを特徴とする製品ロードマップが競争上の優位性を高めています。

教育・研究機関サイバーセキュリティ産業リーダー

Cisco Systems Inc.

Palo Alto Networks Inc.

Check Point Software Technologies Ltd.

Fortinet Inc.

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:アクセンチュアはTalentSprintとAscendient Learningを2025年の10件目の買収として完了し、企業と大学がAIおよびサイバーセキュリティ分野で人材を再教育するためのLearnVantageプラットフォームを強化しました。

- 2025年7月:ヘリオット・ワット大学は英国の1億6,000万ポンド(2億100万米ドル)の統合量子ネットワークハブのリーダーシップを確保し、教育分野のサイバー犯罪コスト軽減を目的とした量子インターネット研究を推進しています。

- 2025年5月:VTT研究所は、フィンランドの大学やベンダーと提携して量子安全暗号化を開発するため、630万ユーロ(680万米ドル)のBLimPQCプロジェクトを立ち上げました。

- 2025年4月:AT&TとPalo Alto Networksは、教育機関向けにセキュアな接続とAI駆動の脅威防止を組み合わせた戦略的SASEパートナーシップを発表しました。

グローバル教育・研究機関サイバーセキュリティ市場レポートの範囲

| アイデンティティおよびアクセス管理(IAM) |

| エンドポイントセキュリティ |

| ネットワークセキュリティ/ファイアウォール |

| セキュリティ情報およびイベント管理(SIEM) |

| データ損失防止(DLP) |

| オンプレミス |

| クラウドベース |

| ネットワークセキュリティ |

| アプリケーションセキュリティ |

| クラウドセキュリティ |

| コンテンツセキュリティ |

| エンドポイントセキュリティ |

| K-12スクール |

| 大学・カレッジ |

| 研究機関・ラボ |

| 大規模オープンオンラインコース(MOOC)プロバイダー |

| その他の機関タイプ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| ソリューションタイプ別 | アイデンティティおよびアクセス管理(IAM) | ||

| エンドポイントセキュリティ | |||

| ネットワークセキュリティ/ファイアウォール | |||

| セキュリティ情報およびイベント管理(SIEM) | |||

| データ損失防止(DLP) | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| セキュリティタイプ別 | ネットワークセキュリティ | ||

| アプリケーションセキュリティ | |||

| クラウドセキュリティ | |||

| コンテンツセキュリティ | |||

| エンドポイントセキュリティ | |||

| 機関タイプ別 | K-12スクール | ||

| 大学・カレッジ | |||

| 研究機関・ラボ | |||

| 大規模オープンオンラインコース(MOOC)プロバイダー | |||

| その他の機関タイプ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年までに教育・研究分野のサイバーセキュリティ支出はどの程度に達するか?

支出は2030年までに110億7,000万米ドルに達すると予測されており、クラウド導入、コンプライアンス義務、ランサムウェアリスクに牽引された15.35%のCAGRに支えられています。

高等教育における現在の購買決定をリードするソリューションカテゴリーはどれか?

アイデンティティおよびアクセス管理がリードしており、キャンパスが堅牢な資格情報ガバナンスを優先する中、2024年に27.46%のシェアを保持しています。

大学およびK-12地区で最も急速に成長している展開モデルはどれか?

クラウドベースのセキュリティツールは17.05%のCAGRで拡大しており、リモート学習サポートを簡素化し、メンテナンスのオーバーヘッドを削減するためです。

最も強い成長勢いを示している地域はどこか?

アジア太平洋地域は、政府主導のデジタルキャンパスプログラムと大規模なクラウド移行により、18.61%のCAGRで成長しています。

なぜマネージドセキュリティサービスが学術環境で支持を得ているのか?

機関の61%が専任セキュリティスタッフが2名以下と報告しており、24時間365日監視のアウトソーシングが人材ギャップを埋め、保険の前提条件を満たすのに役立っています。

2030年にかけて最も急速に成長するソリューションタイプは何か?

セキュリティ意識向上トレーニングは、学校がほとんどの侵害の背後にある人的要因に対処する中、16.83%のCAGRで成長すると予測されています。

最終更新日: