粉塵制御システムおよび抑制化学品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

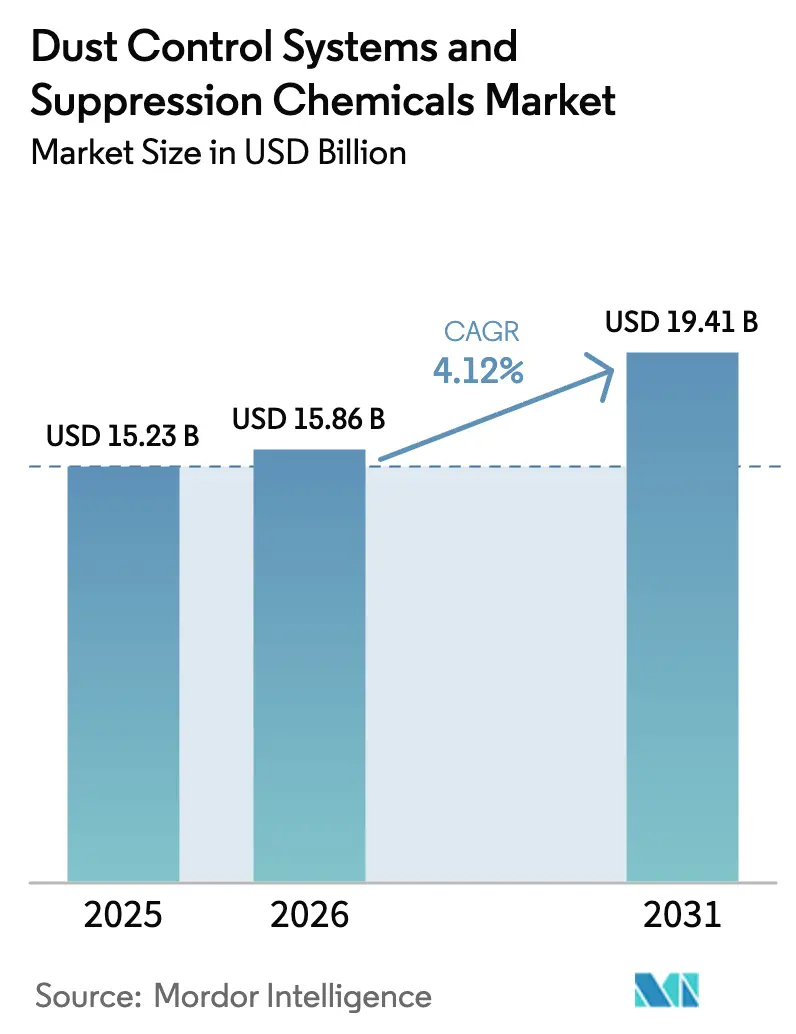

| 市場規模 (2026) | 15.86 十億米ドル |

| 市場規模 (2031) | 19.41 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる粉塵制御システムおよび抑制化学品市場分析

粉塵制御システムおよび抑制化学品市場規模は、2025年の152億3,000万USDから2026年には158億6,000万USDへと成長し、2026年~2031年にかけてCAGR 4.12%で推移し、2031年までに194億1,000万USDに達すると予測されています。都市型物流ハブは、かつて鉱業・建設業に限定されていた粒子状物質規制の対象となり、顧客基盤が拡大するとともに、節水効果のある高分子エマルジョンの採用が促進されています。原料価格の変動を背景に、事業者がメンテナンスコストと淡水需要の双方を削減しようとする中、投資は資本集約型の乾式集塵機から柔軟な化学品プラットフォームへとシフトしています。アジア太平洋地域は、石炭鉱山の拡張とPM10規制の積極的な執行が同時進行していることから、収益面で優位を占めています。欧州と北米は、試薬廃棄物を削減するレトロフィットおよびIoT接続型ミスティングシステムに牽引され、より安定した成長を続けています。

主要レポートのポイント

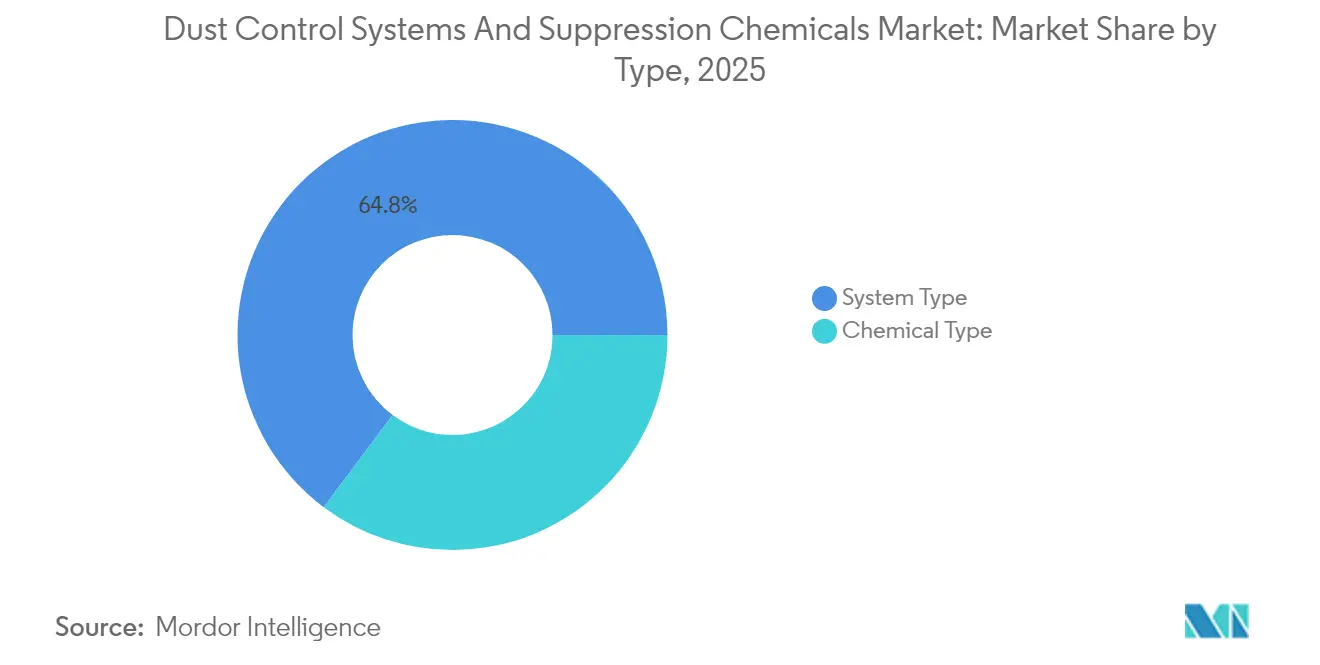

- タイプ別では、システムタイプが2025年収益の64.78%を占め、化学品は2031年にかけて最速のCAGR 4.52%を記録しました。

- エンドユーザー別では、建設セクターが2025年の粉塵制御システムおよび抑制化学品市場シェアの35.28%でトップとなり、同セグメントは2031年にかけてCAGR 4.61%で拡大する見込みです。

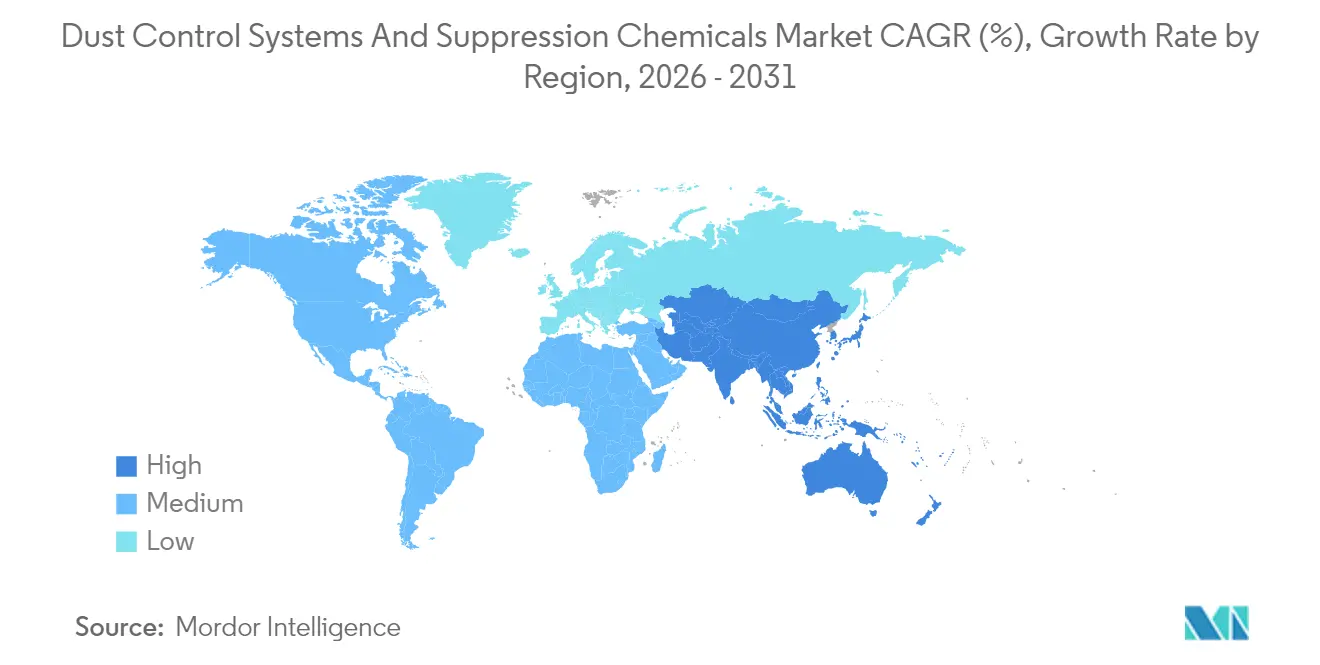

- 地域別では、アジア太平洋が2025年の世界収益の48.55%を占め、地域別で最高となるCAGR 4.44%での成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の粉塵制御システムおよび抑制化学品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋におけるインフラおよび鉱業活動の拡大 | +1.2% | アジア太平洋中心、中東への波及 | 中期(2~4年) |

| PM10/PM2.5排出基準の世界的な厳格化 | +1.5% | 世界全体、EUおよび北米での早期執行 | 短期(2年以内) |

| 水のみの散水から化学バインダーへの移行 | +0.9% | アジア太平洋、中東、中南米(水不足地域) | 中期(2~4年) |

| IoT対応スマートミスティングおよび投与システムの採用 | +0.6% | 北米、欧州、都市部アジア太平洋回廊 | 長期(4年以上) |

| 鉱山における粉塵削減プロジェクトへのカーボンクレジット収益 | +0.3% | オーストラリア、カナダ、一部EU管轄区域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋におけるインフラおよび鉱業活動の拡大

道路、鉄道、港湾への公共支出が、散発的な化学品購入を複数年のサービス契約へと転換しています。インドは、敷地境界でのリアルタイムPM10モニタリングを義務付けるプロジェクトを指定しました。中国は石炭生産量を増加させ、坑口での自動散水ラインの使用を義務付け、手動水タンク車からの需要転換を促しています。スラウェシ島およびマルク諸島でのニッケル laterite採掘は精製ニッケルを産出しており、輸出許可条件を満たすためにポリマー安定剤で処理された運搬道路が整備されています。タイの東部経済回廊の入札では、鉄道・港湾開発全体でISO 14001認証の抑制剤が優先されています。これらのプロジェクトは、粉塵制御システムおよび抑制化学品市場のサプライヤーにとって長期的な数量の視認性を総体的に支えています。

世界的なPM10/PM2.5排出基準の厳格化

欧州連合は2030年までに年間PM2.5上限を10 µg/m³に引き下げ、セメントおよび骨材プラントにコレクターと化学フォグカーテンのレトロフィットを義務付けています[1]欧州委員会、「大気環境品質指令」、EC.europa.eu。米国は2024年に9.0 µg/m³基準を採用し、アパラチアの石炭ターミナルにコンベヤーの密閉化を義務付けました。2026年に発効するユーロ7規制はブレーキおよびタイヤの粉塵を対象とし、かつて重工業のみを対象としていた調達フレームワークに都市部の建設業者を取り込んでいます。日本は2024年にPM2.5規制を強化し、港湾および解体現場での執行を実施しています。違反に対する罰則が高効率バインダーの普及を加速させ、市場リーダーにとってのプレミアム価格設定の機会を固定化しています。

水のみの散水から化学バインダーへの移行

アタカマ砂漠における地下水規制により、リチウム鉱山は72時間にわたって水分を保持する塩化マグネシウムの採用を余儀なくされており、散水回数の削減につながっています。ピルバラの鉄鉱石事業者は、従来の方法の3分の1の水量で粉塵を低減するリグニンブレンドを試験導入しました。南アフリカの白金鉱山はアクリルコポリマーに切り替え、運搬道路の散水コストを半減させました。サウジアラビアのNEOMサイトは、海水淡水化能力を保護するためにバイオベースの抑制剤を義務付けています。節水と粉塵抑制を同時に実現する化学品の経済性がますます有利となり、粉塵制御システムおよび抑制化学品市場における化学品の数量を押し上げています。

IoT対応スマートミスティングおよび投与システムの採用

EpirocのSixth Senseプラットフォーム連携センサーは、PM10が閾値を超えた場合にのみ散水を起動し、化学品とディーゼルの使用量を削減します。NedermanのFX2抽出アームは機械学習によりファン速度を調整し、フィルター寿命を延長します。BossTekのDB-100 FusionはGPS座標と散水指標を記録し、OSHA監査を容易にします。韓国の5G建設現場では複数のミスティングユニットを集中管理し、現場労働力を削減しています。デジタル化は排出削減の主張を検証するデータの軌跡を生み出し、後述する粒子状物質オフセットのクレジット化に向けた重要なステップとなっています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 塩化物塩およびリグニン原料の価格変動 | -0.8% | 世界全体、北米および欧州で深刻 | 短期(2年以内) |

| 資本設備への塩化物使用を制限する腐食懸念 | -0.5% | 鉱業集中地域(アジア太平洋、中南米、アフリカ) | 中期(2~4年) |

| 製品標準化を遅らせる規制の断片化 | -0.4% | 世界全体、新興市場で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

塩化物塩およびリグニン原料の価格変動

グレートソルトレイクの蒸発池閉鎖を受け、北米における塩化カルシウムのスポット価格は2024年初頭に急騰しました。欧州では、湾岸諸国のメーカーがマグネシウム金属を優先したため、塩化マグネシウム価格が上昇しました。包装需要の低迷によりパルプ工場が生産能力を縮小したことで、リグニンコストも上昇しました。買い手は複数年の固定契約とハイブリッド処方で対応していますが、塩化物含有量を削減した処方は規制承認待ちの状態にあり、粉塵制御システムおよび抑制化学品市場に不確実性をもたらしています。

資本設備への塩化物使用を制限する腐食懸念

ミネソタ州運輸局の研究により、塩化カルシウムが鋼製デッキの腐食を促進することが判明し、橋梁付近に使用禁止区域が設定されました[2]ミネソタ州運輸局、「研究とイノベーション」、Dot.state.mn.us。ピルバラの監査では、塩化物にさらされた運搬トラックに追加メンテナンスが発生し、鉱山事業者はリグニンブレンドへの転換を進めています。食品グレードの工場では、微生物が繁殖するピットを避けるためにステンレス鋼設備付近での塩化物使用を禁止しており、市場浸透を抑制しています。腐食防止剤が処方に追加されることで追加文書が必要となり、総所有コストが増加して採用が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

化学品タイプ別:リグニンとポリマーが純粋な塩化物に取って代わる

化学品タイプは、水不足の深刻化に伴い機械システムを上回るCAGR 4.52%の見通しを示しています。リグニンスルホン酸塩は、厳格な地下水規制により風速40 km/hに耐える低水量バインダーが求められるオーストラリアとチリでシェアを拡大しています。塩化カルシウムおよび塩化マグネシウムは、最大72時間にわたって表面の湿潤を保持する吸湿性により、依然として数量面でのリーダーです。しかし、腐食リスクと価格急騰により、塩化物の欠点がなく柔軟な皮膜を形成し、医薬品洗浄基準にも適合するアクリルおよびスチレン-ブタジエンエマルジョンへの移行が進んでいます。

カリフォルニア州がアスファルト抑制剤のVOC規制を強化したことを受け、バイオベースの大豆メチルエステルエマルジョンが同州の建設業者の間で普及しています。インドと南アフリカでは、ポリマー強度に匹敵しながらコストが3分の1のキサンタンガムおよび酵素ベースのバイオセメントの試験プロジェクトが進行中ですが、6か月間の耐久性データは未確定です。これらのイノベーションは事業者が利用できる化学品ツールキットを拡大し、粉塵制御システムおよび抑制化学品市場を拡大させています。

システムソリューションは2025年収益の64.78%を占め、密閉プロセスに関するOSHAおよびMSHAの義務付けを反映しています。DonaldsonのDownflo Evolutionバグハウスフィルターは、パルスエア使用量を削減しながらサブミクロン粒子を99.97%の効率で捕集します。CamfilのGold Seriesは半導体クリーンルーム向けISO 16890 ePM1を満たし、0.1 µm以下の環境での歩留まり保護を確保します。

湿式抑制リグは、密閉が不可能な露天掘り鉱山や解体現場で普及が拡大しています。BossTekのDB-100 Fusionは61メートルに達し、運搬道路を過度に湿らせることなく粉塵を捕集し、追跡可能なコンプライアンスデータを提供します。溶接ベイのNedermanアームは粒子状物質を削減し、フィルター交換を予測して運用コストを低減します。これらのシステム全体のIoTテレメトリーは、カーボンクレジット検証に不可欠なパフォーマンスデータを統合し、機械販売を新興の財務インセンティブと結び付けています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:建設がインフラパイプラインをリード

建設は2025年のエンドユーザー需要の35.28%を占め、アジア太平洋のインフラパイプラインと都市部の大気質規制の強化に牽引され、2031年にかけてCAGR 4.61%で成長すると予測されており、業種別で最速のペースです。インドの国家インフラパイプラインは、一定規模を超えるすべての現場でリアルタイムPM10モニタリングを義務付け、中央汚染管理委員会のガイドラインに基づく違反罰則を設けています。中国は2024年に高速道路ネットワークをさらに拡張し、建設業者はポリマー安定化路盤と自動ミスティングリグを導入して生態環境部の粉塵制御基準を満たしています。サウジアラビアのNEOMとアラブ首長国連邦のエキスポシティドバイ拡張を中心とした中東の建設ブームは、海水淡水化能力を保護するバイオベース抑制剤への需要を生み出しており、NEOMの調達ガイドラインは海洋生態系保護のため沿岸区域内での塩化物フリー処方を義務付けています。

鉱業は、ディーゼル粒子状物質を削減し炭素削減公約を遵守するため、節水型化学ブレンドと電動ミスティング設備を優先しています。BHPのピルバラ鉄鉱石事業は2024年にリグニンスルホン酸塩処理を試験導入し、従来の散水と比較して大幅な粉塵発生量の削減を少ない水量で達成しました。GlencoreのチリおよびペルーにおけるCu鉱山は、運搬道路の水分保持を延長する塩化マグネシウム処方を採用し、水タンク車のディーゼル消費量を削減しています。食品・飲料施設は、HACCP(危害分析重要管理点)プロトコルの下で運営されており、衛生管理のためにステンレス鋼製でツールフリー分解が可能な集塵システムを必要としています。電子記録管理のためFDA 21 CFR Part 11認証を取得したCamfilのFarr Gold Seriesフィルターは、乳製品粉末および小麦粉製粉工場で使用されています。石油・ガスおよび石油化学サイトでは、危険区域向けにATEXおよびIECEx規格に適合した防爆型集塵機を導入しており、NedermanのDACS爆発抑制システムが液化天然ガスターミナルでシェアを拡大しています。医薬品メーカーは最も厳格な要件に直面しており、ISO 14644クリーンルーム分類によりHEPAフィルタリングと検証済み洗浄手順が義務付けられています。DonaldsonのiCueサービスプラットフォームは予測分析を活用し、圧力降下閾値が発動する前にフィルター交換をスケジュールすることでダウンタイムを削減しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋地域は2025年の世界の粉塵制御システムおよび抑制化学品市場収益の48.55%を占め、CAGR 4.44%での成長が予測されています。中国は輸送・エネルギーに投資し、第2層都市のプロジェクトで自動抑制を義務付けました。インドの予算は粒子状物質削減目標とともに、デリー、ムンバイ、ベンガルールの現場でのリアルタイムモニターとポリマースプレーの使用を促進しています。インドネシアのニッケル急増とタイの回廊プロジェクトが安定した化学品需要を加えています。

北米と欧州はより安定したペースで前進しています。米国のPM2.5基準は石炭・採石場サイトでの密閉コンベヤーの使用を促しています。ケベック州のカナダ鉱山は、州のカーボンクレジットを通じてリグニンベースの粉塵削減を収益化しています。欧州の改訂指令はドイツ、ポーランド、スペインのセメントクラスターにわたるレトロフィットを促進し、ユーロ7規制は道路建設業者を化学品調達に取り込んでいます。

南米は鉱業活動を背景に成長しています。Valeはミナスジェライス州でアクリルクラスティングを適用し、散水コストを半減させました。アルゼンチンのリチウムトライアングルは、コミュニティ協定の下で義務付けられた吸湿性抑制剤とともに資本を引き付けています。中東・アフリカでは、サウジアラビアのNEOMとワールドカップ後の湾岸プロジェクトが海水淡水化水を節約するためにバイオベース化学品を活用しています。南アフリカの白金鉱山は散水コストを削減するポリマー処理を採用しています。

競合ランドスケープ

粉塵制御システムおよび抑制化学品産業は中程度に断片化されています。ホワイトスペースの機会としては、カーボンクレジットの収益化、塩化物フリーのバイオ抑制剤、AIによる投与プラットフォームが挙げられます。ニッチな処方業者は、ポリマー強度に匹敵するキサンタンハイドロゲルを試験していますが、6か月を超える耐久性は未検証です。技術の二極化は明確であり、第1層の鉱山事業者と医薬品工場は機械学習による投与を導入している一方、第2層の建設業者は依然として手動タンカーに依存しており、レトロフィット対応モジュールを持つサプライヤーに余地が残されています。

粉塵制御システムおよび抑制化学品産業のリーダー企業

Ecolab

Quaker Houghton(Quaker Chemical Corporation)

Veolia

Borregaard

Hexion

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Borregaardは、2027年までにサルプスボルグのリグニンバイオポリマー生産能力を最大10%拡大するためにNOK 4億9,000万を投資することを表明し、2026年末から段階的な増産が見込まれています。この投資は、粉塵抑制製品Dustexの主要成分であるリグニンベースのバイオポリマーの生産能力増強を具体的に目的としています。

- 2024年3月:Camfil Air Pollution Control(APC)は、最新製品であるGold Series Timer(GST)を発表しました。GSTは、バグハウスなどの各種産業用集塵システムにおけるパルスジェット洗浄を管理するための、革新的なエッジを持つ集塵コントローラーです。最先端の設計により、GSTは産業用集塵システムにおけるパルスジェット洗浄のための直感的で容易に実装可能なソリューションを提供します。

世界の粉塵制御システムおよび抑制化学品市場レポートの調査範囲

粉塵制御システムおよび抑制化学品は、空気または水から排出物や粉塵粒子・汚染物質を除去するために広く展開されるソリューション群です。

粉塵制御システムおよび抑制化学品市場は、タイプ別、エンドユーザー産業別、地域別にセグメント化されています。タイプ別では、市場は化学品タイプとシステムタイプに分類されます。市場はさらに化学品タイプ別に、リグニンスルホン酸塩、塩化カルシウム、塩化マグネシウム、アスファルトエマルジョン、オイルエマルジョン、高分子エマルジョン、その他の化学品タイプに細分化されます。システムタイプ別では、市場は乾式集塵と湿式抑制に分類されます。エンドユーザー産業別では、市場は鉱業、建設、食品・飲料、石油・ガス、石油化学、医薬品、その他のエンドユーザー産業に分類されます。本レポートは、主要地域にわたる28か国における粉塵制御システムおよび抑制化学品市場の規模と予測も対象としています。各セグメントについて、市場規模の算定と予測は収益(USD)ベースで実施されています。

| 化学品タイプ別 | リグニンスルホン酸塩 |

| 塩化カルシウム | |

| 塩化マグネシウム | |

| アスファルトエマルジョン | |

| オイルエマルジョン | |

| 高分子エマルジョン | |

| その他の化学品タイプ | |

| システムタイプ別 | 乾式集塵 |

| 湿式抑制 |

| 鉱業 |

| 建設 |

| 食品・飲料 |

| 石油・ガスおよび石油化学 |

| 医薬品 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| タイ | |

| ベトナム | |

| マレーシア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 化学品タイプ別 | リグニンスルホン酸塩 |

| 塩化カルシウム | ||

| 塩化マグネシウム | ||

| アスファルトエマルジョン | ||

| オイルエマルジョン | ||

| 高分子エマルジョン | ||

| その他の化学品タイプ | ||

| システムタイプ別 | 乾式集塵 | |

| 湿式抑制 | ||

| エンドユーザー産業別 | 鉱業 | |

| 建設 | ||

| 食品・飲料 | ||

| 石油・ガスおよび石油化学 | ||

| 医薬品 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

粉塵制御システムおよび抑制化学品市場の現在の価値はいくらですか?

市場は2026年までに158億6,000万USDに達する見込みです。

2031年までの市場の予想成長率はどのくらいですか?

CAGR 4.12%で194億1,000万USDに達すると予測されています。

世界収益のほぼ半分を占める地域はどこですか?

アジア太平洋地域が2025年収益の48.55%を占め、成長をリードしています。

最大かつ最速成長のエンドユーザーセグメントはどれですか?

建設が2025年需要の35.28%を占め、CAGR 4.61%での拡大が見込まれています。

塩化物腐食が懸念される場合に支持される化学品はどれですか?

リグニンスルホン酸塩とアクリルポリマーエマルジョンが非腐食性能として好まれています。

最終更新日: