ドローン用バッテリーシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

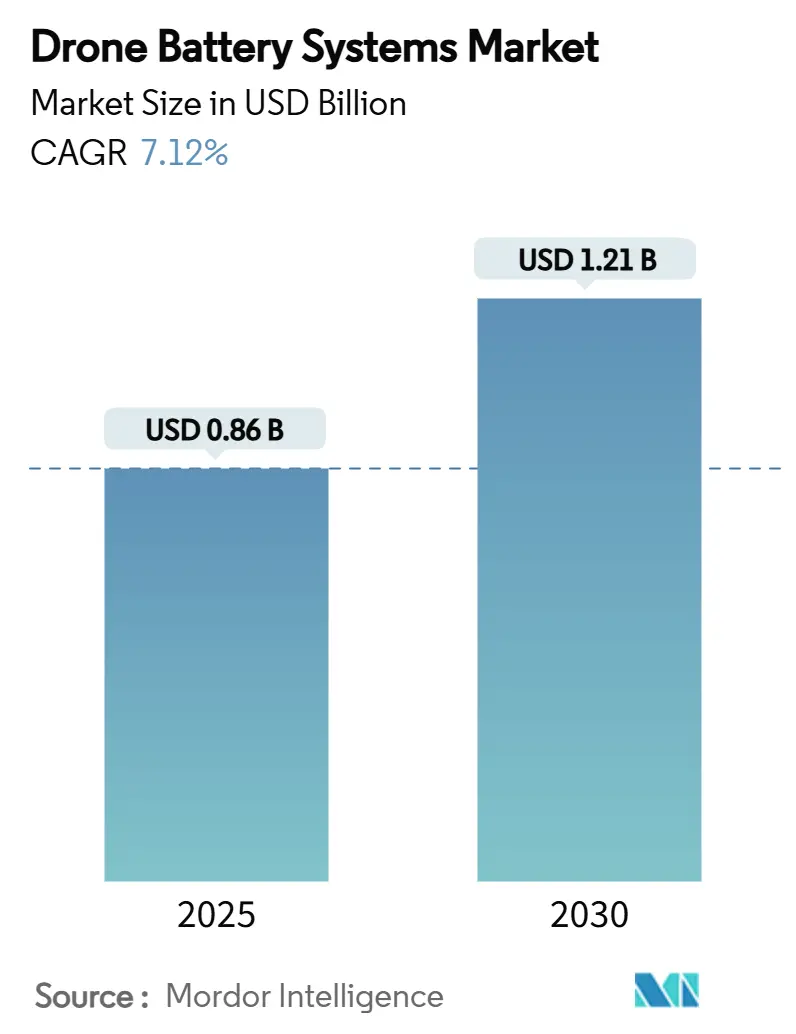

| 市場規模 (2025) | 0.86 十億米ドル |

| 市場規模 (2030) | 1.21 十億米ドル |

| 成長率 (2025 - 2030) | 7.12% CAGR |

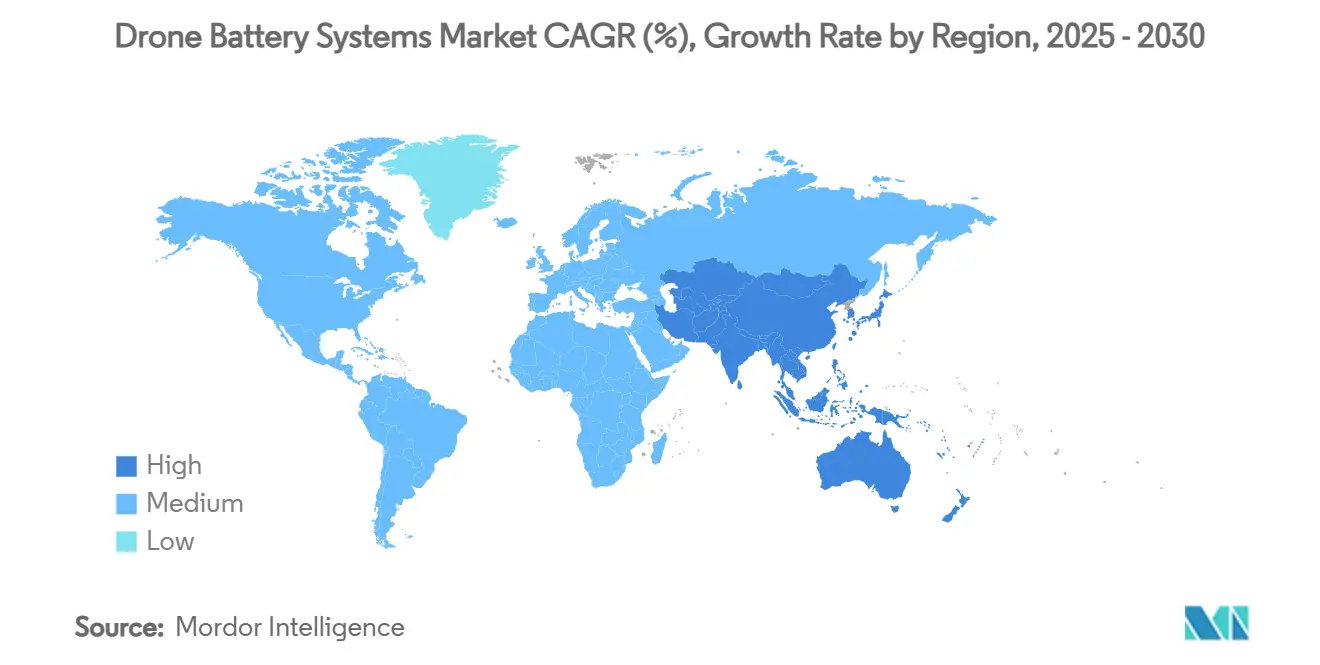

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

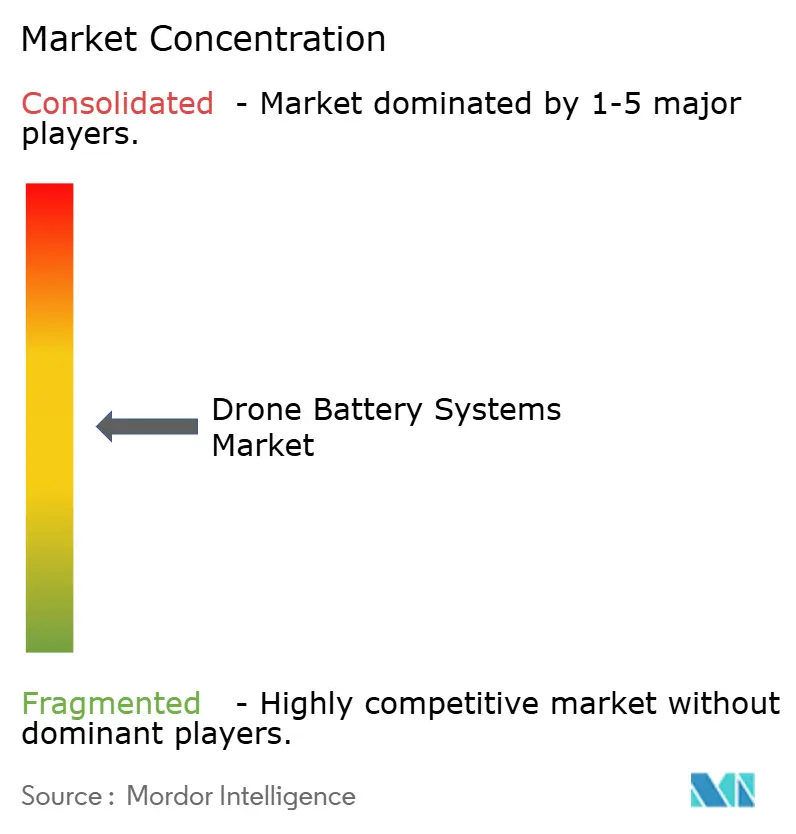

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドローン用バッテリーシステム市場分析

ドローン用バッテリーシステムの市場規模は2025年に8億6,000万米ドルであり、2030年までに12億1,000万米ドルに達すると予測されており、7.12%のCAGRを反映しています。この成長は、従来の設計と比較して飛行時間を2〜3倍延長する目視外(BVLOS)飛行の定常運用を支える高エネルギーソリューションを求める商業オペレーターの需要から生じています。部品の小型化、シリコンアノードの技術革新、およびアジアのサプライチェーンにおける垂直統合が、ワット時あたりのコスト低下を加速させ、撮影・農業・物流用途での普及を拡大しています。北米および欧州における規制の明確化と、アジア太平洋地域における国家郵便プロジェクトの推進により、オペレーターは厳格な耐空性規則を満たしながらライフタイム運用コストを削減するインテリジェントバッテリー管理システムへの移行を進めています。一方、リチウム硫黄(Li-S)および固体電池スタートアップへのベンチャー投資が、重量エネルギー密度450〜500 Wh/kgを実現する次世代パックの供給をめぐる競争を激化させています。

主要レポートのポイント

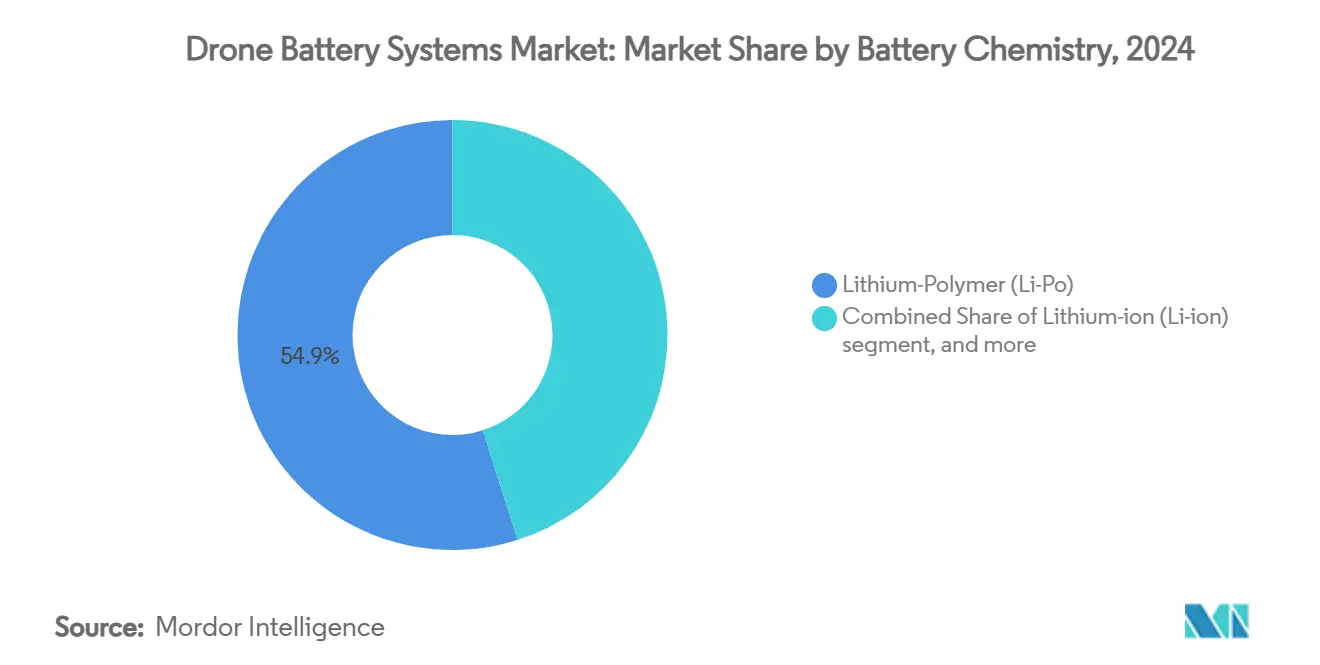

- バッテリー化学の種類別では、リチウムポリマーが2024年のドローン用バッテリーシステム市場シェアの54.91%を占め、リチウム硫黄は2030年までに9.41%のCAGRで拡大する見込みです。

- 容量範囲別では、3,001〜10,000 mAhのパックが2024年のドローン用バッテリーシステム市場規模の43.65%のシェアを保持し、20,000 mAh超のパックは2030年にけて7.32%のCAGRで進展しています。

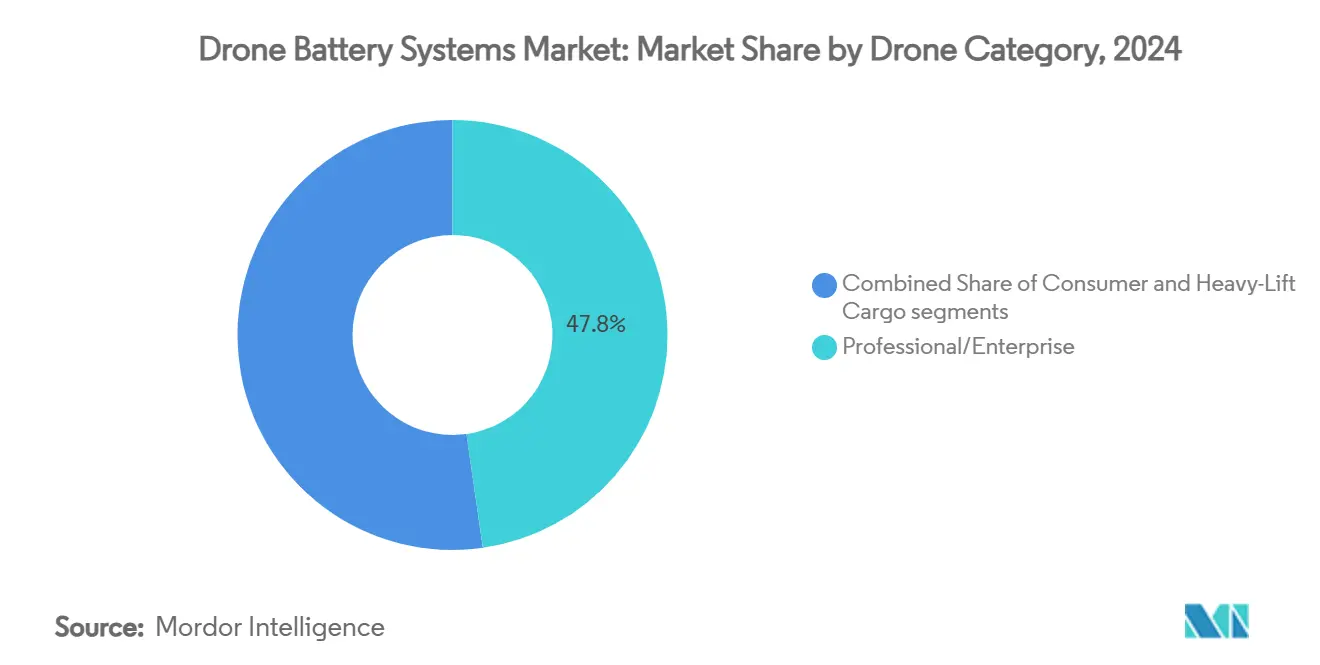

- ドローンカテゴリー別では、プロフェッショナル・エンタープライズセグメントが2024年の収益の47.76%を占め、一方で重量物輸送用カーゴドローンは2030年までに最速の10.45%のCAGRを記録しています。

- 用途別では、空撮が現在の需要の40.45%を占め、物流およびラストワンマイル配送が2030年まで10.37%のCAGRでの成長をリードしています。

- 地域別では、北米が2024年に33.93%のシェアを維持し、アジア太平洋地域は予測期間にわたって11.67%のCAGRで上昇しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のドローン用バッテリーシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高エネルギーリチウムイオンセルのワット時あたりコストの低下 | +1.20% | APAC製造優位性を持つグローバル | 中期(2〜4年) |

| 通常の2倍以上の持続時間を必要とする目視外(BVLOS)飛行の採用拡大 | +1.80% | 北米およびEUの規制リーダーシップ | 短期(2年以内) |

| 電子商取引ドローン配送を拡大する国家郵便フリート | +1.50% | APACが中核、北米へ波及 | 中期(2〜4年) |

| ハイブリッド燃料電池パワートレインを統合した重量物輸送用カーゴドローンの急速な普及 | +1.10% | グローバル物流ハブ | 長期(4年以上) |

| シリコンアノードおよびリチウム硫黄バッテリースタートアップへの投資急増 | +0.90% | 北米およびEUのイノベーションクラスター | 長期(4年以上) |

| 商業用ドローンフリートの稼働率を最大化するクイックスワップバッテリーステーションへの需要増加 | +0.70% | APAC製造地域、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高エネルギーリチウムイオンセルのワット時あたりコストの低下

中国の正極材メーカーがスケールで350 Wh/kgを実現するNMC 811配合を標準化しているため、セル価格は引き続き低下しています。[1]Grepow、「20000 mAh セミソリッドステート高エネルギー密度バッテリー」、grepow.com 原鉱石から完成パックまでの垂直統合により物流コストが削減され、プロフェッショナルオペレーターはバッテリー運用予算を15〜20%削減できます。21,700円筒形フォーマットの量産化により、より高い充填効率が実現し、構造的な再設計なしに飛行時間が延長されます。ワット時あたりのコストが低下するにつれ、フリートオーナーは安全性を高めながらミッション時間を延長する冗長性重視のデュアルバッテリーアーキテクチャをますます採用しています。

持続時間延長を必要とするBVLOS飛行の採用拡大

EASAのリスクベースフレームワークが地域BVLOSコリドーを承認したことで、商業オペレーターは2時間以上のソーティが可能なバッテリーを指定するようになっています。[2]欧州航空安全機関、「EASAが革新的航空モビリティハブの第3リリースを開始」、easa.europa.eu 500エーカーの農地をカバーする農業企業は20,000 mAhを超えるパックを必要とし、点検会社は遠隔地でのダウンタイムを最小化するモジュール式ホットスワップユニットを採用しています。ソフトウェア定義の電力管理アルゴリズムが電流引き出しを動的にバランスさせ、長時間のホバリングや上昇フェーズ中のセル健全性を保護します。この規制の勢いは米国でも同様に見られ、FAAによる線形インフラ点検の免除が大容量パックを促進しています。

電子商取引ドローン配送を拡大する国家郵便フリート

中国、韓国、シンガポールの郵便サービスは、密集した都市部の小包向けにフリートを展開しており、一貫した冬季性能で1,500回以上の充電サイクルを達成するバッテリーを優先しています。自動仕分けハブはロボット式バッテリースワップステーションを統合し、ターンアラウンドタイムを3分以内に短縮してフリート稼働率を向上させています。炭素繊維複合材を使用した重量最適化バッテリーケーシングにより、ペイロード容量が確保され、より重い荷物の経済的実行可能性が高まります。北米の小包オペレーターはこれらの動向を注視し、優先割り当てを確保するためにパックサプライヤーと合弁事業を形成しています。

ハイブリッドパワートレインを搭載した重量物輸送用カーゴドローンの急速な普及

H3 Dynamicsのモジュールのような燃料電池・バッテリーハイブリッドは200 kgのペイロードを可能にし、バッテリーが離着陸時のピーク電力を供給し、水素がクルーズを維持します。[3]FuelCellsWorks News Desk、「H3 Dynamicsがカーゴ垂直離着陸機向けに燃料電池を供給」、fuelcellsworks.com これらのデモンストレーターの成功により、バッテリーメーカーは燃料スタックを補完する高電流放電化学の改良に取り組んでいます。CATLの凝縮バッテリーは500 Wh/kgに達しており、300 km未満のルート向けの全電動重量物輸送バリアントを示唆しています。物流プロバイダーはバッテリー主体システムのシンプルなメンテナンスプロファイルを評価し、高アンペア引き出しのための熱管理ソリューションに向けてR&D資金を投入しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フッ素化電解質に対するPFAS規制の強化 | -0.80% | EUが主導、北米へ拡大 | 短期(2年以内) |

| パックメーカーの利益率を圧迫するリチウム価格の変動 | -1.10% | グローバルサプライチェーンへの影響 | 中期(2〜4年) |

| バッテリー重量クラスを制限する空港Uスペースルール | -0.60% | EUおよび北米の航空ハブ | 短期(2年以内) |

| 小型フォーマットドローンパックのリサイクル物流の遅れ | -0.40% | 先進国市場での圧力を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フッ素化電解質に対するPFAS規制の強化

EUが提案するペルフルオロアルキル物質およびポリフルオロアルキル物質の禁止により、メーカーはフッ素化塩とバインダーを置き換えることを余儀なくされ、近期の生産コストが8〜12%増加します。試験機関は改訂されたUN-38.3輸送規則に基づく熱暴走挙動を検証する必要があり、認証サイクルが長期化して製品発売が最大9ヶ月遅延します。小規模なセル組立業者は試験規模の溶剤回収ラインに対してより高い資本需要に直面し、再配合プログラムに資金を調達できない場合は市場撤退のリスクがあります。北米の規制当局も同様の制限を検討しており、グローバルサプライヤーは国境を越えた販売を中断させないよう非フッ素化化学を事前認定しています。フッ素フリー電解質の長期契約を確保した先行採用者は、2027年に規則が発効した際に価格交渉力を得る可能性があります。

パックメーカーの利益率を圧迫するリチウム価格の変動

電池グレードの炭酸リチウムのスポット価格は2025年初頭にトン当たり9,000〜12,000米ドルの間で乱高下し、固定価格契約に縛られた組立業者を圧迫しました。生産者はリチウム含有量の70〜80%を回収するリサイクルパートナーシップを締結してリスクをヘッジしていますが、使用済みドローンパックの回収ネットワークはまだ初期段階で断片化されています。価格変動により、一部のOEMはリチウムポリマーと新興のナトリウムイオンオプションを組み合わせてコストを安定させるデュアルソース化学に移行しています。大手セルメーカーは価格が下落した際に6ヶ月分の在庫を備蓄しますが、これは小規模企業には難しい戦術であり、競争格差が拡大しています。先物連動型供給契約が支持を集めていますが、その成功はスポット市場のショックを緩衝できる信頼性の高いリサイクル流入に依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリー化学別:リチウム硫黄の台頭がポリマーの優位性に挑戦

リチウムポリマー(Li-Po)は、確立された生産ラインと実証済みの安全プロファイルにより、2024年のドローン用バッテリーシステム市場シェアの54.91%を占めました。現在300 Wh/kg近くに達するエネルギー密度の段階的な向上により、プロフェッショナルグレードドローンへの需要が持続しています。9.41%のCAGRが予測されるリチウム硫黄は、希少金属カソードなしに500 Wh/kgを目指すオペレーターに訴求しており、初期飛行テストでは3時間のソーティ能力が示され、商業的な準備が整いつつあることを示しています。シリコンアノードリチウムイオンは、既存の組立設備を使用しながら20〜30%のエネルギー向上を実現することで、現行世代と次世代の橋渡しをしています。燃料電池ハイブリッドは、瞬時の高トルク出力とクルーズ持続力のための水素が組み合わさるニッチな重量物輸送ミッションに対応しています。

フリートオーナーは原材料リスクをヘッジするために化学の多様化を重視しています。OEMはセルタイプに依存しないパワートレインをますます設計しており、新しい化学が成熟するにつれてシームレスなアップグレードを可能にしています。このモジュール性は陳腐化への懸念を軽減し、ドローン用バッテリーシステム産業における複数年調達サイクルにおける決定的な要因となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

容量範囲別:高容量システムが長時間ミッションプロファイルを牽引

3,001〜10,000 mAhブラケットのパックは2024年の出荷量の43.65%を占め、測量・撮影タスクにおける飛行持続時間と管理可能な充電時間のバランスを取っています。BVLOS規制の普及に伴い、20,000 mAh超のモジュールは7.32%のCAGRで成長し、コリドー点検やパイプライン監視を支援する見込みです。3,000 mAh未満のバッテリーは持続時間よりも携帯性が重視されるコンシューマードローンに対応し、10,001〜20,000 mAhモデルは精密農業における中間的な役割を担っています。

インテリジェントな熱制御とアクティブバランシングにより、大型パックでの使用可能な放電深度が向上し、サイクル寿命が延長されます。集中型スワップステーションを展開するオペレーターは、標準化された高容量フォーマットを使用することでダウンタイムが12%削減されることを確認しており、経済的な根拠が裏付けられています。

ドローンカテゴリー別:プロフェッショナルの優位性の中で重量物輸送セグメントが加速

プロフェッショナルドローンは、多様なエンタープライズユースケースにより2024年の収益の47.76%を占めました。自動化貨物輸送や洋上補給に活用される重量物輸送カーゴプラットフォームは10.45%のCAGRが予測されており、それぞれが卓越したエネルギー備蓄を必要としています。コンシューマードローンは安定を維持し、セルメーカーのスケールエコノミーを支えるボリュームを提供しています。

規制当局は重量物輸送機に冗長なエネルギー経路をますます要求しており、しばしばデュアル化学ソリューション(バーストにはリチウムポリマー、クルーズにはリチウム硫黄)につながり、機体あたりのバッテリー価値を高めています。カテゴリー間の相互運用性に注力するコンポーネントサプライヤーは、ドローン用バッテリーシステム市場における増分需要を取り込む最良の立場にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:物流の成長が空撮の優位性に挑戦

空撮は2024年に40.45%のシェアを維持し、マッピング、映像制作、点検における基幹的な役割を担っています。10.37%のCAGRで成長する物流は、ラストワンマイル配送コストの削減と都市飛行コリドーに関する規制の着実な進展から恩恵を受けています。精密農業は農家がマルチスペクトルセンサーを展開して投入物を最適化するにつれて着実に拡大し、緊急対応は温度極端に耐性のある特殊パックを使用しています。

バッテリーベンダーは、撮影時のホバリング時間を延長したり、小包配送のための急速な推力変化を供給したりするために放電曲線を調整するアプリケーション固有のファームウェアによって差別化しています。このようなカスタマイズされたソリューションは汎用パックよりも高い利益率を支え、ドローン用バッテリーシステム産業全体での戦略的R&D投資を強化しています。

地域分析

北米は2024年の売上の33.93%を支配し、堅調な商業採用とインフラ点検のBVLOS免除を認定する明確なFAAガイドラインに支えられています。Ampriusなどの国内セルイノベーターはドローンOEMと協力して400 Wh/kgシリコンアノードパックを展開し、地域のリーダーシップをさらに強固にしています。カナダは広大な資源セクターを活用して長距離点検飛行をパイロット展開し、メキシコの物流企業は農村部の小包コリドーを試験的に運用しています。

アジア太平洋は2030年にかけて最速の11.67%のCAGRを記録すると予測されています。中国は2029年までに370万機のアクティブドローンを見込んでおり、インテリジェントバッテリーとローカライズされたリサイクル能力への膨大な需要を喚起しています。[4]ZIYAN UAS、「グローバルUAV市場トレンド」、ziyanuas.com 日本のインテグレーターは労働力不足を補うために自動化を展開し、リアルタイムで健全状態を通知するスマートパックグリッドを採用しています。インドの農業技術イニシアチブはドローン購入を補助し、国内バッテリー組立業者が過酷な野外条件に対応した6S定格パックを標準化することを促進しています。

欧州は規制上の思想的リーダーシップとメーカーの機動性のバランスを取っています。EASAの都市航空モビリティフレームワークは、義務的な過温度シャットダウンプロトコルを含むより高い安全マージンに向けてパックメーカーを推進しています。ドイツとフランスは産業用途を優先し、北欧のオペレーターは寒冷地向け電解質ブレンドを先駆けています。EUが予定するバッテリーパスポート制度は詳細なライフサイクル追跡を促し、ドローン用バッテリーシステム市場全体でセカンドライフおよびリサイクル事業への投資を加速させています。

競合環境

市場は中程度の断片化を示しており、上位5社のサプライヤーが推定55〜60%の合算シェアを占め、ニッチスペシャリストには十分な余地があります。DJIは独自のスマートバッテリーを航空機にバンドルし続け、自社化学を優遇するファームウェアロックを活用しています。Grepowはセミソリッド生産を年間20 GWhに拡大し、OEMカスタムパックをkWhあたり120米ドル未満のコストで実現しています。Ampriusはプレミアムエンタープライズプラットフォーム向けに450 Wh/kgセルを供給する長期契約を確保し、共同開発モデルへのシフトを示しています。

新興参入者は技術的なホワイトスペースに取り組んでいます。Factorial EnergyはAvidroneに最初の商業用固体電池を供給し、自律運用に不可欠な熱的乱用耐性の向上を提供しています。[5]DroneLife、「Factorial Energyが固体電池を出荷」、dronelife.com Lytenのリチウム硫黄ラインは中型マルチローターで3時間の持続時間を達成し、従来のパックに対する具体的な飛躍を示しています。オペレーターが初期設備投資をアップタイムを保証しスケジュールされたリサイクルを含むサブスクリプション連動型エネルギーバンドルに置き換えるにつれ、サービスとしての電力モデルが支持を集めています。

戦略的な動きには、垂直統合、共同R&D、および地域製造拠点の拡大が含まれます。CATLの航空部門は、輸出規制市場向けの高エネルギーセミソリッドセル専用の5 GWh施設の建設に着手しています。同時に、米国企業は政府助成金と協力して重要鉱物サプライチェーンの国内化を進めています。これらの動きは総じて、ドローン用バッテリーシステム市場をイノベーションの経路を排除することなく、より高い集中度へと向かわせています。

ドローン用バッテリーシステム産業のリーダー企業

SZ DJI Technology Co., Ltd.

Shenzhen Grepow Battery Co., Ltd.

RRC power solutions GmbH

Amprius Technologies, Inc.

EaglePicher Technologies, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:H3 DynamicsとXSunが12時間ミッションを目標とするソーラー・水素・電気トリブリッドドローンの共同開発を開始しました。

- 2025年5月:Lytenが米国製Li-Sパックを発表し、3時間飛行を実現してUAVおよび衛星セクターへの対応に注力しています。

- 2025年3月:Re/cellが12〜48 Ahドローンシステム向けのリサイクルリチウムバッテリーブロックを発売しました。

- 2025年2月:航空機用バッテリーの開発企業であるAmprius Technologiesが、未公表のドローンメーカーからSiCoreリチウムイオン(Li-ion)バッテリーセルの1,500万米ドルの受注を獲得しました。同社は2025年後半に納品を開始する見込みです。

世界のドローン用バッテリーシステム市場レポートの調査範囲

| リチウムポリマー(Li-Po) |

| リチウムイオン(Li-ion) |

| リチウム高電圧(LiHV) |

| リチウム硫黄(Li-S) |

| 燃料電池/ハイブリッドバッテリーシステム |

| 3,000 mAh未満 |

| 3,001〜10,000 mAh |

| 10,001〜20,000 mAh |

| 20,000 mAh超 |

| コンシューマー(2 kg未満) |

| プロフェッショナル/エンタープライズ(2〜25 kg) |

| 重量物輸送カーゴ(25 kg超) |

| 空撮・測量 |

| 精密農業 |

| 物流・ラストワンマイル配送 |

| 緊急対応 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| トルコ | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| バッテリー化学別 | リチウムポリマー(Li-Po) | ||

| リチウムイオン(Li-ion) | |||

| リチウム高電圧(LiHV) | |||

| リチウム硫黄(Li-S) | |||

| 燃料電池/ハイブリッドバッテリーシステム | |||

| 容量範囲別 | 3,000 mAh未満 | ||

| 3,001〜10,000 mAh | |||

| 10,001〜20,000 mAh | |||

| 20,000 mAh超 | |||

| ドローンカテゴリー別 | コンシューマー(2 kg未満) | ||

| プロフェッショナル/エンタープライズ(2〜25 kg) | |||

| 重量物輸送カーゴ(25 kg超) | |||

| 用途別 | 空撮・測量 | ||

| 精密農業 | |||

| 物流・ラストワンマイル配送 | |||

| 緊急対応 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| トルコ | |||

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年のドローン用バッテリーシステム市場規模と2030年までの成長見通しは?

2025年の収益は8億6,000万米ドルであり、7.12%のCAGRで拡大して2030年までに約12億1,000万米ドルに達すると予測されています。

商業オペレーターの間で勢いを増しているバッテリー化学は何ですか?

リチウム硫黄(Li-S)パックは最速の9.41%のCAGRを記録しており、最大500 Wh/kgのエネルギー密度の優位性が長距離ミッションに訴求しています。

アジア太平洋が最も成長の速い地域と見なされる理由は何ですか?

2029年までに370万機のアクティブドローンを目指す中国の計画と支援的な政府政策が、2030年にかけて11.67%の地域CAGRを牽引しています。

自動バッテリースワップステーションはフリートの経済性をどのように改善しますか?

ロボットドックは90秒以内にパックを交換し、ドローンの稼働率を約25%向上させ、日々の人件費を削減します。

2024年にプロフェッショナルおよびエンタープライズドローンが占めた収益シェアは?

プロフェッショナルおよびエンタープライズプラットフォームは2024年の売上の47.76%を占めました。

持続時間延長バッテリーパックへの需要を高めている規制上の変化は何ですか?

北米および欧州でのBVLOS承認は2時間以上の飛行能力を必要とし、オペレーターをより高容量のモジュールへと向かわせています。

リチウム価格の変動はバッテリーサプライヤーにどのような影響を与えていますか?

トン当たり9,000〜12,000米ドルの間の変動が利益率を圧迫し、組立業者はリサイクル契約でヘッジし化学を多様化しています。

最終更新日: