デニム仕上げ剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.11 十億米ドル |

| 市場規模 (2031) | 2.86 十億米ドル |

| 成長率 (2026 - 2031) | 6.22% CAGR |

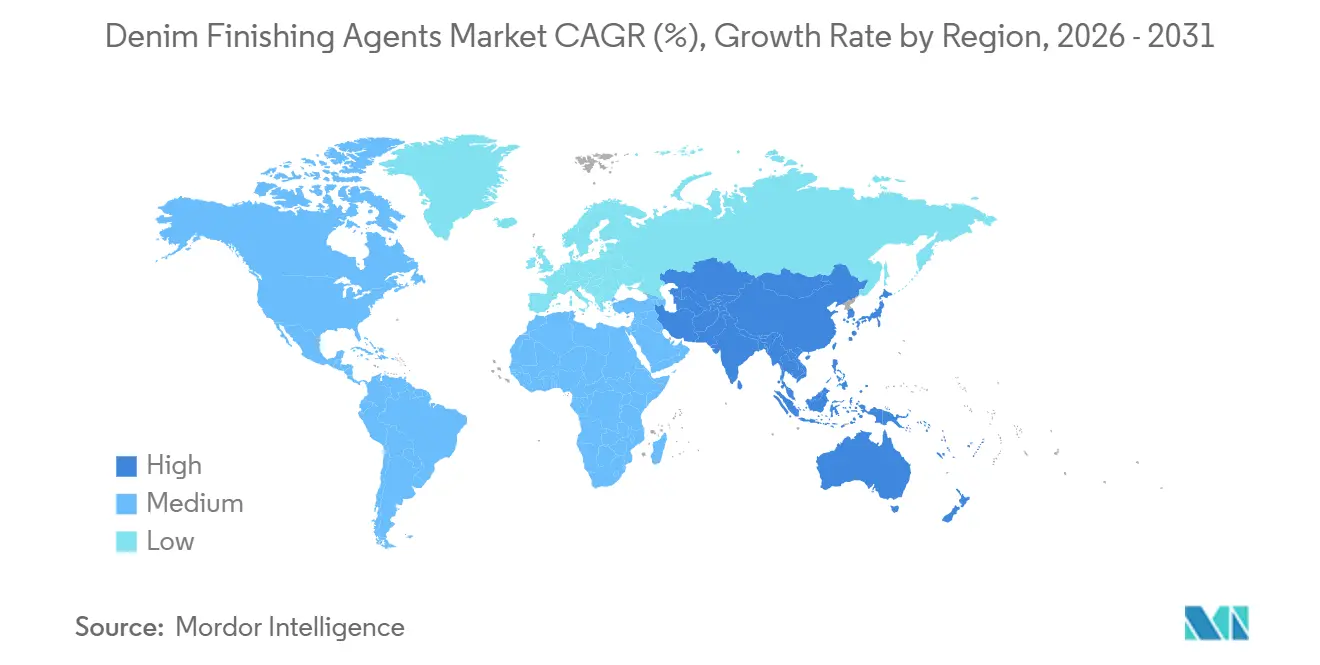

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

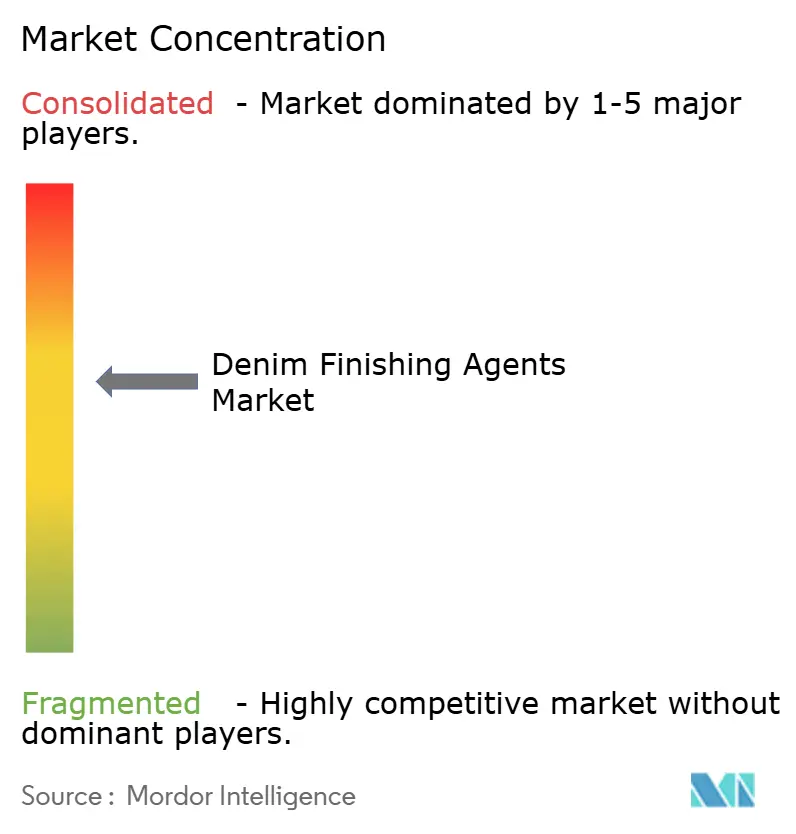

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデニム仕上げ剤市場分析

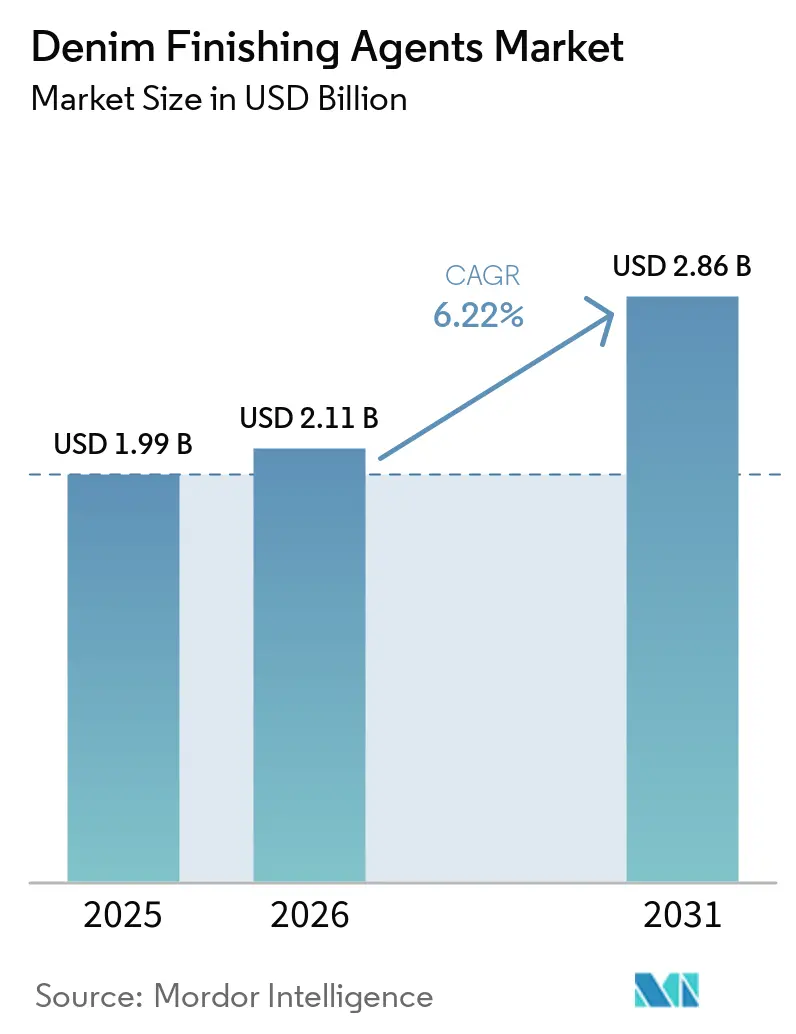

デニム仕上げ剤市場規模は、2025年の19億9,000万米ドルから2026年には21億1,000万米ドルへと成長し、2026年~2031年にかけて年平均成長率(CAGR)6.22%で2031年までに28億6,000万米ドルに達すると予測されています。節水・省エネ型酵素製剤への安定した需要、欧州における炭素ラベル監査の義務化、シリコーン系化学品の原材料コスト上昇が、バイオベース代替品への調達シフトを促しています。ブランド各社は、ホルムアルデヒドおよび芳香族アミン残留物を大幅に削減する有害化学物質ゼロ排出(ZDHC)製造制限物質リスト(MRSL)3.1に準拠した原材料を指定することで、この移行を促進しています。アジア太平洋地域では、軽石使用量を最小化するためにレーザーおよびオゾン技術を導入する工場が増加しており、これにより無水仕上げプロセス向けの分散剤およびオゾン中和剤の需要が高まっています。さらに、人工知能(AI)対応デジタル投薬プラットフォームへの戦略的投資が化学品の過剰使用を削減しており、センサー駆動型サービスモデルを持たないサプライヤーにとっては、営業利益率の圧縮により課題が生じています。

主要レポートのポイント

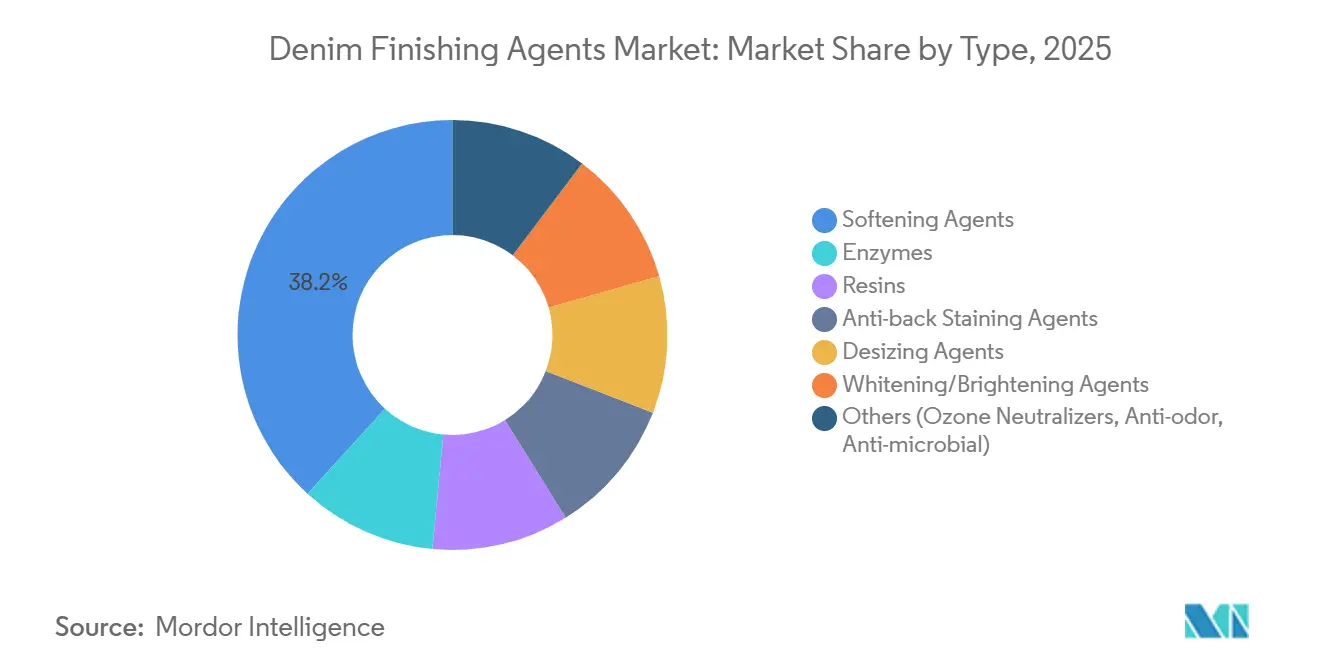

- タイプ別では、柔軟剤が2025年に38.22%の収益シェアでトップとなり、酵素は2031年にかけて年平均成長率(CAGR)6.58%で拡大する見込みです。

- 化学組成別では、シリコーン製剤が2025年のデニム仕上げ剤市場シェアの40.46%を占めましたが、酵素およびその他のバイオベース原材料は2026年~2031年にかけてCAGR 6.69%で成長すると予測されています。

- 用途段階別では、ストーンウォッシュが2025年の数量の54.35%を占めましたが、レーザーおよびオゾン仕上げは2031年にかけてCAGR 6.45%で進展すると予測されています。

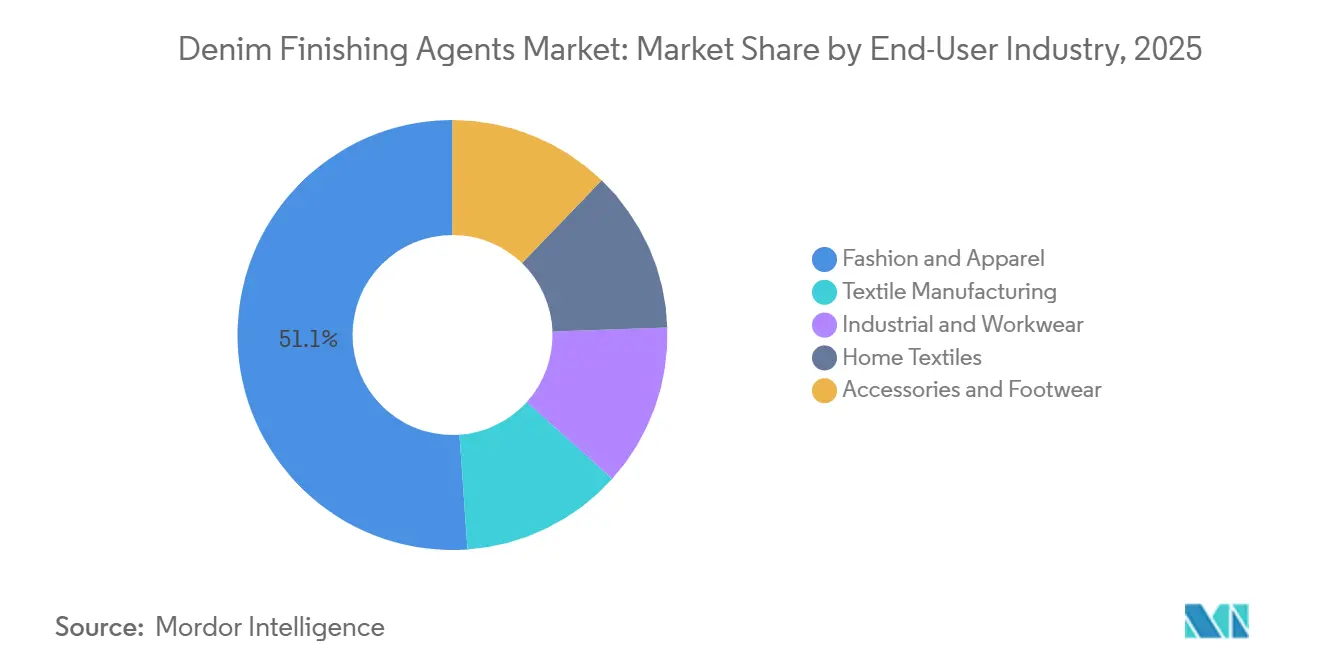

- エンドユーザー産業別では、ファッション・アパレルが2025年のデニム仕上げ剤市場規模の51.11%を占め、2031年にかけてCAGR 7.12%で成長すると予測されています。

- 地域別では、アジア太平洋が2025年に43.34%の収益シェアを獲得し、2031年にかけてCAGR 6.56%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のデニム仕上げ剤市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ファッション・カジュアルウェアにおけるデニム消費の世界的増加 | +1.8% | アジア太平洋および北米に集中したグローバル | 中期(2~4年) |

| 持続可能なバイオベース化学剤へのシフト | +1.5% | 北米・EUが中核、アジア太平洋プレミアムセグメントへの波及 | 長期(4年以上) |

| カスタマイズされたソフトタッチおよび感触デニムへの需要 | +1.2% | イタリア、トルコのファッションハブおよびアジアのプレミアム工場が牽引するグローバル | 中期(2~4年) |

| レーザー・オゾン仕上げによる特殊化学品需要の増加 | +1.0% | アジア太平洋中核(中国、バングラデシュ、ベトナム)、南米へ拡大 | 短期(2年以内) |

| AI駆動デジタル投薬プラットフォームによる化学品使用の最適化 | +0.7% | 北米・EUが早期採用、アジア太平洋での大規模展開 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ファッション・カジュアルウェアにおけるデニム消費の世界的増加

世界のデニム生地生産量は増加しており、アジア太平洋地域の工場が総生産量の約3分の2を担っています。カジュアルなドレスコードへのシフトと、デニムが単なる作業着ではなくライフスタイルの定番として再定義されていることが、デニム仕上げ剤市場の成長を引き続き牽引しています。ファストファッションブランドはデザインから店頭までのサイクルを4週間以内に短縮しており、ウォッシュハウスが仕上げを迅速に切り替えられるモジュール型酵素ブレンドへの需要を高めています。2025年、ベトナムは4億9,500万メートルのデニムを生産し、ブランドが中国からの調達を多様化する中で10%増加を記録しました。同様に、インドも欧州連合(EU)からの受注増加に支えられ、生産量が10%増加して16億5,000万メートルに達しました[1]編集チーム、「インドデニム統計2025年」、インド繊維委員会、txcindia.gov.in。

持続可能なバイオベース化学剤へのシフト

小売業者が検証済みの低環境負荷原材料の採用を積極的に進める中、酵素ベースおよびその他のバイオベース化学品はデニム仕上げ剤市場で最も急速な成長を遂げています。Archromaの「FiberColors」ラインは、羊毛廃棄物の50%を反応性染料に転換し、石油化学代替品と比較して水使用量を30%削減します[2]Archromaコミュニケーションズ、「KingpinsでのFiberColors®発表」、Archroma、archroma.com。Novozymesは、亜ジチオン酸ナトリウムを使用せずにインジゴを酸化するラッカーゼ変異体を導入し、排水の化学的酸素要求量(COD)を最大50%削減しています。しかし、工場は国際オーガニックテキスタイル基準(GOTS)認証剤に対して15~20%の価格プレミアムに直面しており、バングラデシュなどの価格感応度の高い地域では課題となっています。BASFの「Loopamid」は、使用済み繊維から製造されたポリアミド6(PA6)ポリマーであり、サプライヤー間における循環型原料へのより広範なコミットメントを示しています。

カスタマイズされたソフトタッチおよび感触デニムへの需要

柔軟剤市場は進化しており、汎用シリコーンと移行を防止する高性能ナノ分散体との間で分化が生じています。イタリアとトルコのプレミアム工場は、酵素ウォッシュ、樹脂コーティング、ナノシリコーントップコートを組み合わせて、20~30%の小売マークアップを実現しています。2026年4月、Wacker Chemieは中東における原料供給の混乱を受けてシリコーンエマルジョン価格を引き上げました。これに対応して、CHT Germanyはジメチコンの触感特性を再現しながら経済協力開発機構(OECD)301B生分解性基準を満たす生分解性ポリエチレンワックス分散体を導入しました。これらのイノベーションは、デニム仕上げ剤市場をより安全でプレミアムな触感効果へと向かわせています。

レーザー・オゾン仕上げによる特殊化学品需要の増加

レーザーおよびオゾン仕上げは最も急速に成長している用途段階であり、水使用量を90%削減し、軽石粉塵リスクを排除します。JeanologiaのEVOレーザーシステムは、Levi'sやH&Mなどのブランドによる無水仕上げの義務化を受けて、バングラデシュの生産ラインへの展開を2024年の85ラインから120ラインに拡大しました。オゾンプロセスでは、インジゴの再汚染を防ぐためにポリビニルピロリドンなどの中和剤や分散剤が必要となり、製剤業者が提供するサービスの範囲が広がっています。2025年末までに、中国はより厳格な排出規制に牽引され、オゾン仕上げ能力を8億メートル相当に拡大しました。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認証済み生分解性代替品の高コスト | -0.9% | アジア太平洋および南米の価格感応度の高いセグメントで深刻なグローバル | 中期(2~4年) |

| 特殊シリコーンおよび酵素の供給不安定 | -0.6% | EUおよび北米で深刻な圧力を伴うグローバル | 短期(2年以内) |

| 義務的なトレーサビリティ・炭素ラベル監査によるコンプライアンスコストの増加 | -0.5% | EUおよび北米が中核、アジア太平洋の輸出志向工場へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認証済み生分解性代替品の高コスト

国際オーガニックテキスタイル基準(GOTS)認証には定期的な監査費用が伴い、EBITDAマージンが5%未満で操業する工場にとって課題となっています。同様に、Bluesign承認には申請料と年間更新費用が必要です。認証済み酵素ブレンドは従来のセルラーゼより18~25%高い価格設定となっており、東南アジアの工場はコンプライアンスと収益性を慎重に評価する必要があります。しかし、Archromaの「Denim HALO」は、長期ブランド契約に支えられた場合、40~56%の節水効果が12~15%の価格上昇を相殺できることを実証しています。

特殊シリコーンおよび酵素の供給不安定

Wacker Chemieの2026年4月における一桁台中盤の価格引き上げは、原油高と中東における物流上の課題に影響されたシリコーン供給の逼迫を反映しています。同様に、酵素市場はNovozymesとChr. Hansenの合併後に供給圧力に直面しており、カスタム品のリードタイムが12週間に延長されています。これらのリスクに対処するため、工場は二重調達戦略を採用するか、脂肪酸エステル柔軟剤に切り替えていますが、これらの代替品はプレミアムな感触要件を満たさない場合があります。このような供給不安定は、短期的にデニム仕上げ剤市場の成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ストーンウォッシュの衰退に伴い酵素が台頭

酵素はCAGR 6.58%で最も急速な成長を達成すると予測されており、柔軟剤は2025年のデニム仕上げ剤市場収益の38.22%を占める最大シェアを維持すると見込まれています。工場はセルラーゼとラッカーゼのブレンドを軽石の代替として採用する傾向が強まっており、水消費量の削減と作業者の健康リスクの最小化を実現しています。樹脂の市場シェアは安定しており、ホルムアルデヒドフリー品がシワ保持用途に対応しています。特にインジゴの再付着が生じやすいレーザーワークフローにおいて、防汚染剤への需要が高まっています。

Archromaの「Denim HALO」酵素パッケージは、プロセス時間を最大30%短縮することを実証しており、トルコやバングラデシュなどの市場での採用を促進しています。同様に、Novozymesの「Primagreen」は生産サイクルを短縮し、工場が追加の設備投資なしにスループットを向上させることを可能にしています。精練剤および漂白剤はデニム生産全体のトレンドと連動していますが、欧州連合(EU)の毒性規制に関する懸念から植物由来代替品へのシフトが進んでいます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

化学組成別:バイオベース製剤がシリコーンを上回る成長

シリコーンは2025年のデニム仕上げ剤市場の40.46%のシェアを維持すると予測されていますが、酵素ベースおよびその他のバイオベース製剤はCAGR 6.69%で最高の成長を達成すると予測されています。EUによる環状シロキサン規制が施行されている地域では、非シリコーン系脂肪酸エステルおよびポリエチレンワックスが支持を集めています。ポリウレタンやアクリル共重合体などのナノおよびポリマー分散体は、移行問題なしにプレミアム仕上げを実現するために広く使用されるようになっています。

CHT Germany GmbHの生分解性ポリエチレンワックス分散体は米国のアウトドアブランドの間で人気を集めており、BASFの「Loopamid PA6」はバージン石油化学品を使用しない樹脂コーティングを可能にしています。認証コストは広範な採用の障壁となっていますが、透明性はデニム仕上げ剤産業において重要な要件となりつつあります。

用途段階別:レーザーおよびオゾンがストーンウォッシュを変革

ストーンウォッシュは2025年の市場数量の54.35%を維持すると予測されていますが、レーザーおよびオゾン仕上げ技術はCAGR 6.45%で最高の成長を達成すると予測されています。工場がヴィンテージの美観を機械的ストレスを軽減しながら実現しようとする中、酵素ウォッシュの市場は拡大を続けています。樹脂コーティングは深みのある色とシワ保持の実現に引き続き重要ですが、ホルムアルデヒドフリーソリューションへの需要は増加しています。

2025年、バングラデシュは35台の新型EVOレーザーユニットを追加し、インジゴ分散剤およびオゾン中和剤の地域需要を牽引しました。中国のオゾンウォッシュ能力は年間8億メートルに達し、地域の成長を支えています。レーザーキットの導入コストが15万米ドルを超えるため、導入が困難な中小規模の工場は、予測期間を通じて酵素ウォッシュへの需要を維持すると見込まれています。

エンドユーザー別:ファッションがプレミアム仕上げ需要を牽引

ファッション・アパレルセグメントは2025年の市場収益の51.11%を占め、最も高いCAGR 7.12%で成長すると予測されており、デニム仕上げ剤市場の継続的な拡大を確実なものとしています。ダイレクト・トゥ・コンシューマーのビジネスモデルにより、ブランドはプレミアム価格を実現する差別化されたソフトタッチかつ持続可能な仕上げへの投資が可能となっています。繊維製造は世界のデニム生産トレンドと連動しており、産業用作業着はTANATEXのFrescheパートナーシップに支えられた抗菌加工などの機能的仕上げを重視しています。

ホームテキスタイルはニッチなセグメントにとどまっていますが、インジゴ張り地を使用したデザイナー家具のトレンドから恩恵を受けています。アクセサリーおよびフットウェアは規模は小さいものの、ブランドがデニムの美観を非アパレル製品に取り入れる中で市場平均を上回る成長を遂げており、デニム仕上げ剤市場をさらに拡大させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、アジア太平洋地域は世界収益の43.34%を占め、中国の30億メートルおよびインドの16億5,000万メートルの生産量が牽引しました。バングラデシュとベトナムはそれぞれ生産量が10%増加し、多様化したサプライチェーンを求める海外投資に支えられました。カンボジアやインドネシアを含む新興東南アジア諸国連合(ASEAN)市場は中堅工場を引き付けており、タイはKemiraが2025年に計画している生産能力拡張から恩恵を受けています。アジア太平洋市場は2031年にかけて6.56%の成長率で拡大すると予測されています。

北米は第2位の市場であり続け、ニアショアリング推進とブランドによる有害化学物質ゼロ排出(ZDHC)承認化学プロセスの要件に支えられています。欧州は数量ベースの成長は緩やかですが、化学品の登録・評価・認可・制限(REACH)によるシロキサン規制と、2026年10月に施行予定のフランスの環境ラベリング義務化政策を通じて世界基準に影響を与え続けています。南米は緩やかな成長を示しており、ブラジルにおけるSolvayの施設アップグレードが地域特化型特殊品供給への信頼を反映しています。中東・アフリカは、欧州連合(EU)への輸出アクセスを活かしてArchromaの循環型染料を統合しバイヤー要件を満たすトルコを除き、比較的小さな役割にとどまっています。

競合環境

デニム仕上げ剤市場は中程度に集約されています。Archromaは2026年4月にORTA Anadoluとの協業でFiberColorsデニムを発表し、循環型染料の採用を支援しています。2026年1月、DyStar社が浙江龍盛集団に6億8,888万米ドルで買収されたことにより、アジアにおける統合サプライチェーンが強化されました。

Fineotex、Bozzetto、TANATEX、Zydexは競争力を維持するためにアジリティとニッチな専門性に注力しています。Fineotexがグジャラートに新設した年産1万5,000メートルトン(MTPA)の工場と人工知能(AI)ベースの投薬システムの展開は、同社の成長を後押ししています。デジタルセンサーおよび投薬ソフトウェアと組み合わせた特殊製剤などの技術統合は差別化要因として機能し、サプライヤーが工場との強固な関係を維持することを可能にしています。さらに、有害化学物質ゼロ排出(ZDHC)ゲートウェイへの継続的なコンプライアンスコスト(製品1品目あたり年間500~2,000米ドル)は、これらの費用を管理できる大手企業に有利に働いています。

デニム仕上げ剤産業のリーダー企業

Archroma

CHT Germany GmbH

RUDOLF Holding SE & Co. KG

DyStar Singapore Pte Ltd

BASF

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:ArchromaとORTA AnadoluはKingpins AmsterdamにおいてFiberColorsデニムを発表し、水消費量の30%削減を報告しました。このイノベーションは、生産時の資源効率を最適化する先進的なデニム仕上げ剤の使用によるものとされています。

- 2026年3月:信越化学工業は、ルイジアナ州のポリ塩化ビニル(PVC)コンプレックスの拡張に34億米ドルを投じ、特殊シリコーン中間体の生産能力を含める計画を発表しました。これらの中間体は、デニム生地の耐久性と外観を向上させるデニム仕上げ剤の製造における重要な構成要素です。この拡張は、デニム製造を含む繊維用途における高性能材料への需要増加に対応することを目的としています。

世界のデニム仕上げ剤市場レポートの調査範囲

デニム仕上げ剤とは、デニム衣料の外観、質感、性能を改質するために使用される化学物質、酵素、またはポリマーです。これらの剤は、特定の美観を実現するために、酵素ウォッシュ、漂白、柔軟化などのプロセスを通じて、生デニムをより柔らかくダメージ加工された製品に変換します。

デニム仕上げ剤市場は、タイプ別、化学組成別、用途段階別、エンドユーザー産業別、地域別にセグメント化されています。タイプ別では、柔軟剤、酵素、樹脂、防汚染剤、精練剤、漂白・蛍光増白剤、その他(オゾン中和剤、防臭剤、抗菌剤)にセグメント化されています。化学組成別では、シリコーン、非シリコーン(脂肪酸、ポリエチレン)、酵素・バイオベース、ナノおよびポリマー分散体にセグメント化されています。用途段階別では、ストーンウォッシュ、酵素ウォッシュ、樹脂コーティング・オーバーダイ、レーザー・オゾン仕上げ、衣料ウォッシュおよびソフト仕上げにセグメント化されています。エンドユーザー産業別では、ファッション・アパレル、繊維製造、産業用・作業着、ホームテキスタイル、アクセサリー・フットウェアにセグメント化されています。本レポートは、主要地域の17カ国におけるデニム仕上げ剤の市場規模と予測も対象としています。市場規模と予測は金額ベース(米ドル)で提供されます。

| 柔軟剤 |

| 酵素 |

| 樹脂 |

| 防汚染剤 |

| 精練剤 |

| 漂白・蛍光増白剤 |

| その他(オゾン中和剤、防臭剤、抗菌剤) |

| シリコーン |

| 非シリコーン(脂肪酸、ポリエチレン) |

| 酵素・バイオベース |

| ナノおよびポリマー分散体 |

| ストーンウォッシュ |

| 酵素ウォッシュ |

| 樹脂コーティング・オーバーダイ |

| レーザー・オゾン仕上げ |

| 衣料ウォッシュおよびソフト仕上げ |

| ファッション・アパレル |

| 繊維製造 |

| 産業用・作業着 |

| ホームテキスタイル |

| アクセサリー・フットウェア |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 柔軟剤 | |

| 酵素 | ||

| 樹脂 | ||

| 防汚染剤 | ||

| 精練剤 | ||

| 漂白・蛍光増白剤 | ||

| その他(オゾン中和剤、防臭剤、抗菌剤) | ||

| 化学組成別 | シリコーン | |

| 非シリコーン(脂肪酸、ポリエチレン) | ||

| 酵素・バイオベース | ||

| ナノおよびポリマー分散体 | ||

| 用途段階別 | ストーンウォッシュ | |

| 酵素ウォッシュ | ||

| 樹脂コーティング・オーバーダイ | ||

| レーザー・オゾン仕上げ | ||

| 衣料ウォッシュおよびソフト仕上げ | ||

| エンドユーザー産業別 | ファッション・アパレル | |

| 繊維製造 | ||

| 産業用・作業着 | ||

| ホームテキスタイル | ||

| アクセサリー・フットウェア | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

デニム仕上げ剤市場の現在の市場規模は?

デニム仕上げ剤市場規模は、2025年の19億9,000万米ドルから2026年には21億1,000万米ドルへと成長し、2026年~2031年にかけてCAGR 6.22%で2031年までに28億6,000万米ドルに達すると予測されています。

用途段階別で最も急速に成長するセグメントはどれですか?

レーザーおよびオゾン仕上げは、工場が軽石を排除し水使用量を削減する中で、最も高いCAGR 6.45%を記録すると予測されています。

バイオベース化学品が支持を集めている理由は何ですか?

小売業者の持続可能性要件とEU規制が、水・エネルギー・化学品のフットプリントを削減する酵素およびその他のバイオベース剤の採用を工場に促しています。

需要をリードしている地域はどこですか?

アジア太平洋は2025年収益の43.34%を占め、中国、インド、バングラデシュ、ベトナムのデニム生産拡大により成長をリードし続けています。

最終更新日: