データ居住地および主権コンプライアンスツール市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

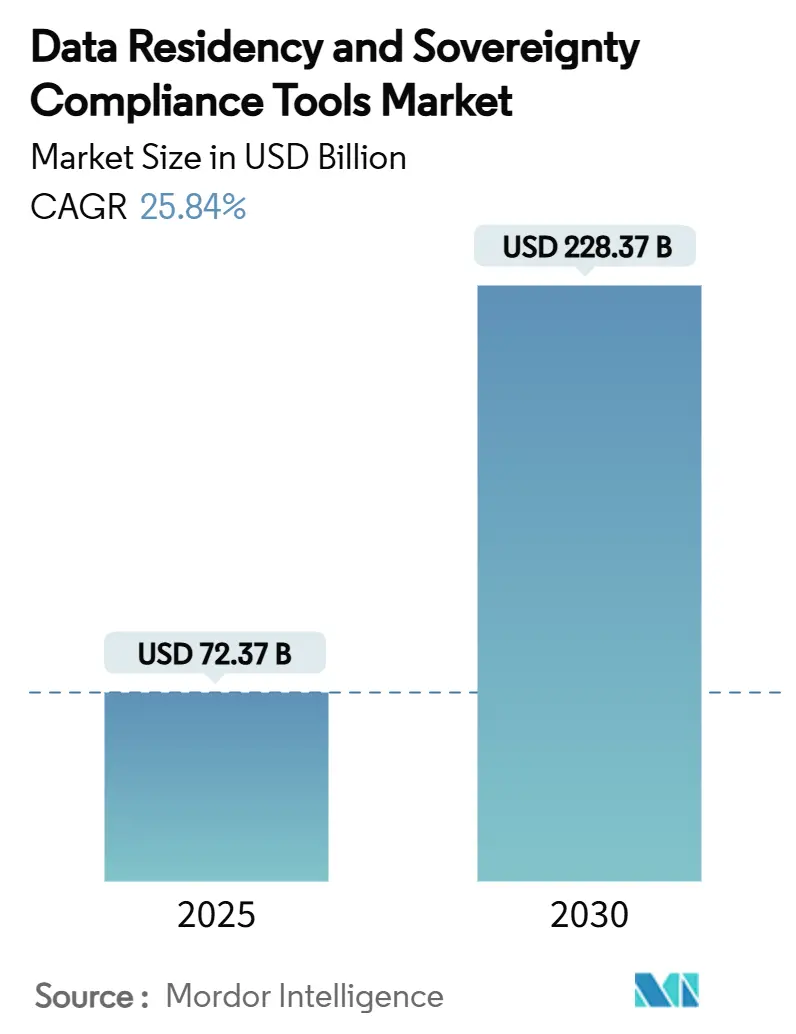

| 市場規模 (2025) | 72.37 十億米ドル |

| 市場規模 (2030) | 228.37 十億米ドル |

| 成長率 (2025 - 2030) | 25.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータ居住地および主権コンプライアンスツール市場分析

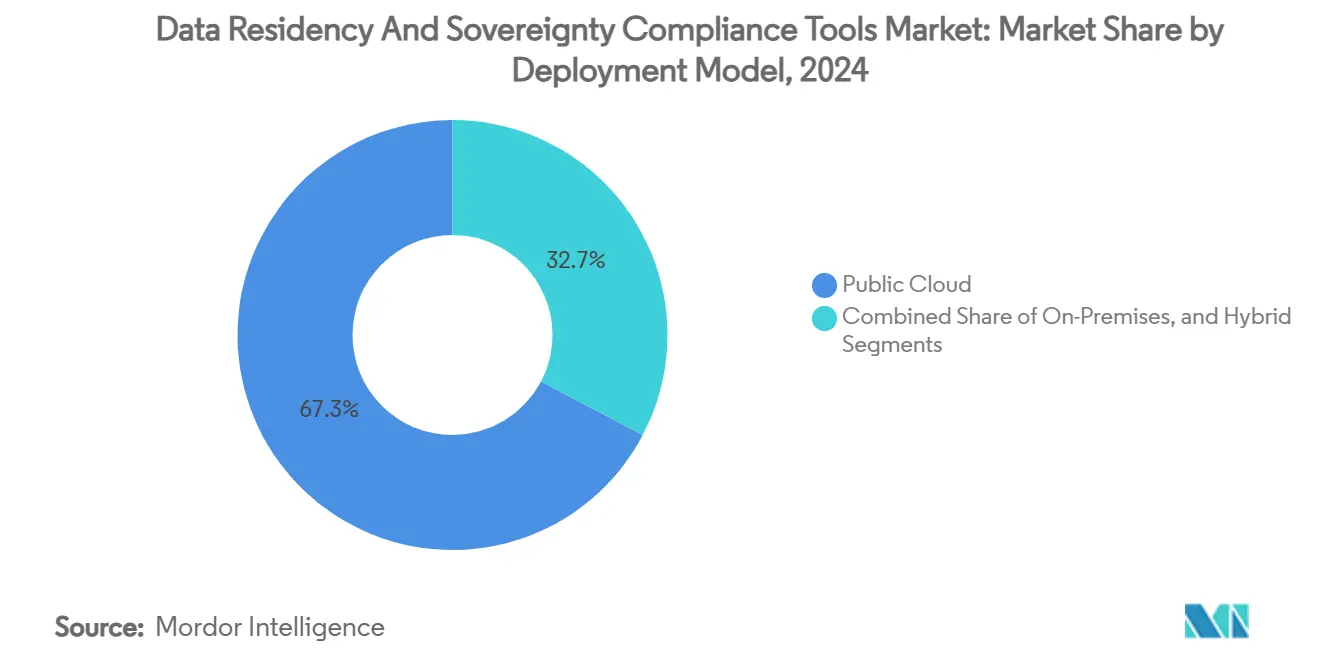

データ居住地および主権コンプライアンスツール市場規模は2025年に720億3,700万米ドルに達し、2030年までに2,283億7,000万米ドルに達すると予測されており、複利年平均成長率(CAGR)25.84%を示しています。この勢いは、同期化されたデータローカライゼーション法令、ハイパースケーラーによるソブリンクラウドの展開、およびコンプライアンス違反に伴う財務リスクの増大によって牽引されています。パブリッククラウドの展開は2024年に67.3%の市場シェアでリードしましたが、企業が機密ワークロードを管轄区域に適合した環境に再配置するにつれ、ハイブリッドアーキテクチャが30.2%のCAGRで最も急速に進展しています。銀行・金融サービスセグメントが採用のリーダーシップを維持する一方、デジタル主権が国家安全保障の優先事項となるにつれ、政府のワークロードも急速に追いついています。BigIDやSkyflowなどのプロバイダーへの資金調達ラウンドに示されるように、投資家の関心は引き続き旺盛です。全体として、データ居住地ソリューション市場は、ニッチなコンプライアンスツールから、AI対応の変革プログラムを支える統合ガバナンス層へと移行しています。

主要レポートのポイント

- 展開モデル別では、パブリッククラウドが2024年に67.3%の収益シェアを獲得し、ハイブリッドアーキテクチャは2030年までに30.2%のCAGRで拡大すると予測されています。

- ツールタイプ別では、データプライバシー管理スイートが2024年のデータ居住地ソリューション市場規模の35.2%を占め、サービスとしての居住地が2030年までに32.2%の最高予測CAGRを記録しました。

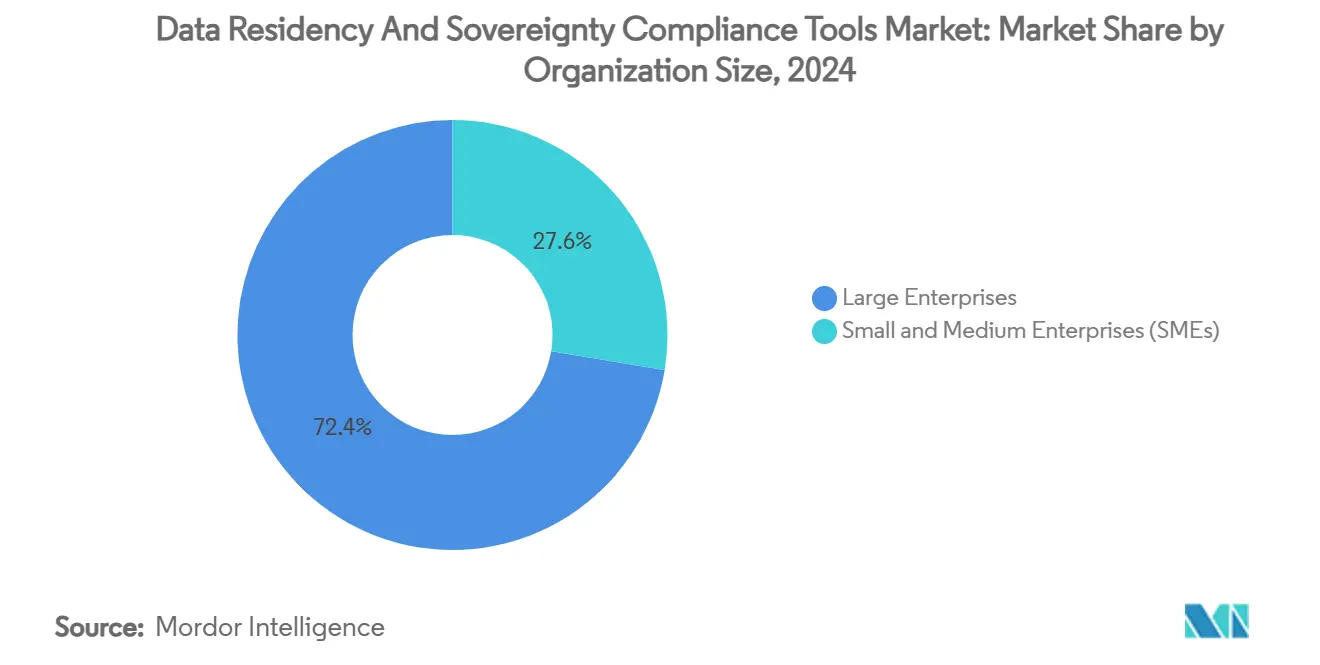

- 組織規模別では、大企業が2024年のデータ居住地ソリューション市場シェアの72.4%を占め、中小企業は2030年までに31.2%のCAGRで進展しています。

- 最終用途産業別では、BFSIが2024年のデータ居住地ソリューション市場規模の29.1%のシェアを占め、政府セグメントは2030年までに29.1%のCAGRで進展しています。

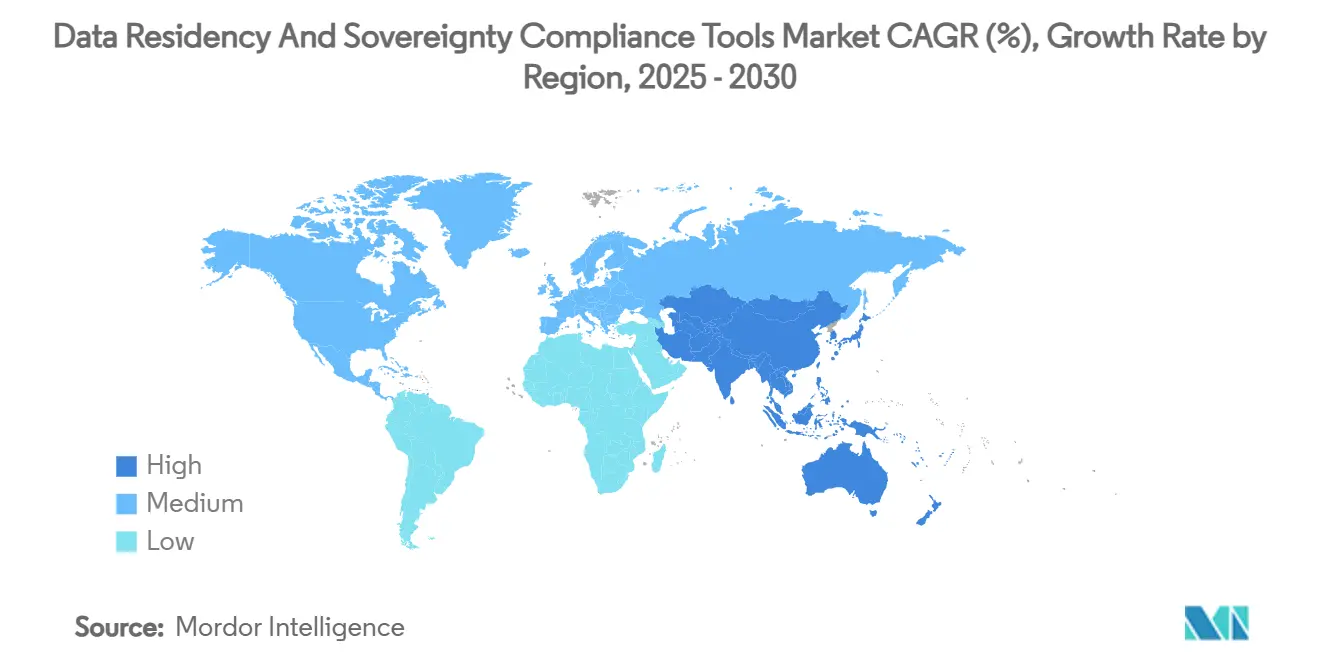

- 地域別では、北米が2024年に38.2%の収益シェアでリードし、アジア太平洋は2030年までに28.1%のCAGRで最も急速な成長を記録すると予測されています。

グローバルデータ居住地および主権コンプライアンスツール市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格なデータローカライゼーション法と罰則 | +6.2% | グローバル、アジア太平洋、EU | 中期(2〜4年) |

| ハイパースケーラーによるソブリンクラウドの展開 | +5.8% | 北米およびEU、アジア太平洋への拡大 | 短期(2年以内) |

| コンプライアンス違反および訴訟コストの増大 | +4.9% | グローバル、規制産業 | 短期(2年以内) |

| 70カ国以上へのサービスとしての居住地の拡大 | +3.7% | グローバル、新興市場 | 中期(2〜4年) |

| AIモデルのローカライゼーション要件 | +3.1% | 北米、EU、中国 | 長期(4年以上) |

| 主権条項を組み込んだデジタル貿易協定 | +2.7% | アジア太平洋、EU・米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なデータローカライゼーション法と罰則の普及

GDPRの執行は2024年にピークを迎え、12億ユーロの罰金が科され、1日あたりの侵害通知は平均363件に達しました。2025年1月に施行された中国のネットワークデータセキュリティ管理規定は、大量の個人データを処理する企業に段階的な義務を課しています。[1]中倫法律事務所、「データ保護とプライバシー2025年 – 中国」、Zhonglun.comインドのデジタル個人データ保護法は域外適用と最大2億5,000万インドルピー(3,000万米ドル)の罰則を導入しています。インドネシアやマレーシアでも同様の動きがあり、アジア太平洋地域の調和化を示しています。これらの法令は総じてコンプライアンスプレミアムを高め、データ居住地ソリューション市場を国境を越えた事業運営の基盤的要件として位置づけています。

ハイパースケーラーによるソブリンクラウドの展開

AWSは欧州のソブリンクラウドインフラに78億ユーロ(88億米ドル)を投じ、EU居住の人員を含め2025年末までに完全稼働させる予定です。マイクロソフトのソブリンティ向けクラウドは暗号化されたポリシー制御ワークロードを可能にし、地域的な鍵管理オプションの追加を続けています。[2]マイクロソフト コーポレーション、「ソブリンティ向けクラウドの機能」、microsoft.comオラクルや他のハイパースケーラーもアジア太平洋全域でこの青写真を踏襲し、企業がクラウドサービスと管轄区域の管理を組み合わせることを促しています。これらの投資は、独立認証済みツールやアドバイザリーオーバーレイのプラグインポイントを生み出すことで、データ居住地ソリューション市場を拡大しています。

コンプライアンス違反およびサイバー侵害訴訟コストの増大

ガイドハウスは、事後対応型の修復を積極的なガバナンスに置き換えることで、連邦機関が年間2,000万米ドルの節約を達成できると記録しています。責任の個人化も進んでおり、欧州の規制当局による調査では取締役会メンバー個人が名指しされるケースが増え、経営幹部レベルでの緊急性が高まっています。多くの管轄区域で決済データを国内に保持しなければならない金融機関は、不均衡なリスクにさらされています。CIOの86%が選択的なワークロードの回帰を計画しており、リスク管理者はデータ居住地への投資を侵害和解金の増大に対するヘッジとして扱うようになっています。[3]クリス・ラブジョイ、「企業がデータを回帰させる理由」、kyndryl.com

AIモデルのローカライゼーションがコンプライアントなデータパイプを要求

2025年8月に施行されるEU AI法は、個人データを学習に使用する汎用モデルに対してリスク軽減の開示を義務付けています。[4]リシ・ボマサニ、アリス・ハウ、ケビン・クライマン、パーシー・リャン、「EU AI法の下での基盤モデル」、スタンフォード基盤モデル研究センター、crfm.stanford.eduカナダとシンガポールの国家コンピューティング戦略は、モデルのバイアスや情報漏洩を回避するためにソブリンデータセットを優先しています。中国の個人情報保護法は学習データのローカルストレージを義務付けています。そのため、管轄区域の境界を侵害することなく、大規模なベクトルストア、モデルチェックポイント、合成データパイプラインを処理できる居住地プラットフォームへの需要が高まっています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い導入・オーケストレーションコスト | -3.8% | グローバル、中小企業 | 短期(2年以内) |

| 規制の断片化と変動性 | -2.9% | グローバル、国境を越えた企業 | 中期(2〜4年) |

| 持続可能性を重視したデータセンターの回帰 | -1.7% | EUおよび北米 | 長期(4年以上) |

| 国境を越えたサービスとしてのソフトウェアに対する貿易障壁の逆風 | -1.4% | 米中、EU・米国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い導入・オーケストレーションコスト

展開にはインフラの変更、法律コンサルティング、継続的な監査管理が組み合わさることが多く、総所有コストが当初の予算を超えることがあります。中小企業は最も大きな影響を受けますが、クラウドネイティブなサービスとしての居住地モデルが資本支出の平準化に役立っています。アドバイザリーサポートと自動監視を組み合わせたベンダーは支持を得ていますが、マクロ経済的な慎重姿勢により、一部の組織は本格展開ではなく試験段階にとどまっています。

管轄区域をまたぐ規制の断片化と変動性

企業はEUの十分性決定、米国クラウド法の適用範囲、重複する国内AI規則にまたがる義務をマッピングしなければなりません。政策の変化により、以前はコンプライアントだったアーキテクチャが無効になり、継続的な再設計が強いられることがあります。規制インテリジェンスと設定の俊敏性をプラットフォームに組み込んだプロバイダーはこの負担を軽減しますが、残存する不確実性はデータ居住地ソリューション市場のCAGRからポイントを差し引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドアーキテクチャが主権のギャップを埋める

ハイブリッド環境は、機密データをソブリン空間内に保持しながら、非機密ワークロードにパブリッククラウドのコストメリットを活用する柔軟性を提供します。このセグメントの30.2%のCAGRは、多国籍企業にとっての俊敏性レバーとしての役割を強調しています。パブリッククラウドはハイパースケーラーのソブリンゾーンへの投資により圧倒的なシェアを維持する一方、オンプレミスシステムは防衛などの超規制ワークロードに不可欠なままです。CIOが選択的なワークロードの回帰を計画していることが、設定可能な配置エンジンへの需要をさらに活性化しています。オブジェクトストア、プライベートクラウド、コロケーションフットプリントにわたってデータルールをオーケストレーションできるベンダーが競争優位を築いています。

パブリッククラウド展開に帰属するデータ居住地ソリューション市場規模は、AWS、マイクロソフト、オラクルが追加のソブリンリージョンを認証するにつれ、拡大し続けると予想されます。同時に、ハイブリッドソリューションには、低リスクデータを再生可能エネルギーで稼働する施設にシフトするカーボンアウェアな配置機能が含まれるようになり、コンプライアンスと持続可能性の両方の要件を満たしています。地政学的緊張が高まる中、多くの取締役会はハイブリッドポリシーエンジンを単なる技術ツールではなく、強制的なデカップリングシナリオに対する戦略的保険と見なしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ツールタイプ別:サービスとしての居住地プラットフォームがコンプライアンスを民主化

データプライバシー管理スイートは、発見、分類、ポリシー執行を1つのコンソールに統合しており、2024年の収益をリードしています。需要は現在、事前定義されたコントロール、国内ボールト、自動転送影響評価をサブスクリプション価格の背後に包んだサービスとしての居住地オファリングへと傾いています。Skyflowのプライバシーボールトは150以上の管轄区域をサポートしており、ターンキーカバレッジへの市場の需要を示しています。ゼロトラストフレームワークがAIワークロードの標準となるにつれ、トークン化とボールティングツールが特に勢いを増しています。

居住地モジュールを組み込んだガバナンス・リスク・コンプライアンスプラットフォームへの支出は、シングルペインの統合を望む高度に規制された企業の間で安定しています。一方、ソブリンクラウド対応ツールキットは、ハイパースケーラーのソブリンリージョン内でKubernetesクラスターを実行するよう最適化し、統合の摩擦を低減しています。BigIDや類似ベンダーへの資金調達は、投資家がAI対応のデータ衛生をデータ居住地ソリューション市場の次の触媒と見なしていることを示しています。

組織規模別:クラウドネイティブソリューションを通じた中小企業の採用が加速

大企業は2024年に72.4%のシェアを維持しました。これは国境を越えた事業がコンプライアンスのトリガーを増やすためです。とはいえ、法律が域外適用の効力を強め、プラグアンドプレイの居住地サービスが複雑さを軽減するにつれ、中小企業は31.2%のCAGRを記録すると予測されています。カナダのクラウドファースト政策は、公共調達フレームワークがベースラインコントロールを標準化することで中小企業の採用を促進できることを示す好例です。

消費量ベースの価格設定が高額な初期ライセンスに取って代わり、小規模企業が拡大前に国別ボールトを試験導入できるようになっています。マネージドサービスプロバイダーは法的更新と監査報告を月次サブスクリプションにバンドルし、社内専門家の必要性を回避しています。規制当局が小規模事業体を罰金から免除しないことを示唆するにつれ、データ居住地ソリューション市場は対応可能な中小企業の範囲を拡大し続けています。

最終用途産業別:政府セクターがソブリンクラウドの採用を牽引

BFSI機関は規制対象データの最大シェアを保有しており、2024年の収益の29.1%を占めました。取引監視、決済カード情報、マネーロンダリング対策分析はすべて、多くの地域でローカライゼーション義務の下に置かれています。国家AI戦略が国内で処理されたデータセットに依存するため、政府機関は他の業種を同じ29.1%のCAGRで上回ると予測されています。

医療提供者はHIPAAおよびGDPRの下で患者データ保護を優先し、製薬試験データはスポンサーの地域内に留まらなければなりません。小売・電子商取引プラットフォームは消費者プライバシーへの期待と新たな国境を越えた税規制に対応し、製造業者は新興の産業データ主権条項に直面しています。各業種は、電子健康記録のテンプレートポリシーなどのニッチな機能需要を生み出し、専門ベンダーがより広いデータ居住地ソリューション市場内で迅速に収益化しています。

地域分析

北米は2024年に38.2%のシェアを保有し、米国クラウド法、カナダのPIPEDA、広範なハイパースケーラーのフットプリントに支えられています。この地域はコンプライアンスの試験場として機能しており、多国籍企業は連邦、州、セクター別の法令を調和させるアーキテクチャを洗練させてからグローバルに展開しています。AIの輸出規制に関する最近の米国政策文書は、プラットフォームベンダーがエンコードしなければならない別の管轄区域レイヤーを追加しています。カナダがProtected Bクラスまでのパブリッククラウドを採用したことは、政策の明確化が主権コントロールを維持しながら展開を加速できることを示しています。

アジア太平洋は全地域の中で最も速い28.1%のCAGRを記録すると予測されています。インドのデジタル個人データ保護法、中国のネットワークデータセキュリティ管理規定、インドネシアの個人データ保護法が合わさって、ソリューションプロバイダーの地域スケーリングを簡素化する調和の基盤を形成しています。AIワークロードによって推進される大規模なデータセンターの拡張が、居住地ボールトとソブリンクラウドの物理的な基盤を提供しています。多国籍企業はアジア太平洋のローカライゼーション予算を偶発的な項目ではなくコアプロジェクトラインとして扱うようになり、データ居住地ソリューション市場における地域の重要性を確固たるものにしています。

欧州はGDPRの成熟度とハイパースケーラーのソブリンクラウドへの設備投資を活かしています。AWSの78億ユーロ(88億米ドル)プログラムには専用のEU居住スタッフとエアギャップネットワークが含まれています。2024年の罰金総額に示される執行の強化がコンプライアンス予算を堅調に保っています。EU AI法はガバナンスをアルゴリズムの出力にまで拡張し、居住地ツールが提供できる詳細な監査証跡の必要性を高めています。中東およびアフリカでは、政府が包括的なプライバシーフレームワークを策定し、外国投資を誘致するためにクラウドキャンパスへの補助金を提供しており、居住地専門家にとってのグリーンフィールドが開かれています。

競合環境

データ居住地ソリューション市場は中程度の断片化を示しています。上位5社が総収益の中程度のシェアを合計で占めています。セールスフォースなどのプラットフォームベンダーは19億米ドルのOwn Company買収を通じてポートフォリオを強化し、主流のサービスとしてのソフトウェアスイートへの組み込み型居住地コントロールへのシフトを示しています。BigIDの2025年2月の6,000万米ドルの資金調達は、生成モデルの居住地を支えるAI駆動のデータ発見に充てられ、Skyflowのボールト拡張は地域固有のトークンストアへの需要の高まりを示しています。

パートナーシップは力の乗数として機能しており、テメノスはInCountryと提携してサービスとしてのソフトウェアの経済性を損なわずに銀行データをローカライズしています。ハイパースケーラーはフレネミーとして残っており、ソブリンの基盤を提供しながらもネイティブのコンプライアンス機能を通じて競合しています。スタートアップは、規制変更を機械可読ポリシーにマッピングするAI支援によって差別化し、ルールの変動に伴う「ポリシー疲労」を顧客が回避できるよう支援しています。顧客側では、CIOの86%がクラウド間またはオンプレミスへのワークロードの移動を意図しており、ベンダーがターゲットにできる変革プロジェクトの一貫したパイプラインを生み出しています。

認証監査、法的専門知識、グローバルカバレッジには資本が必要なため、参入障壁は高まっています。しかし、ニッチなイノベーターは単一国の細部や業種別テンプレートに集中することで足がかりを築くことができます。全体として、競争は統合プレーと専門的な破壊者の間でバランスを保っており、価格決定力は均等に分散されています。

データ居住地および主権コンプライアンスツール産業のリーダー

OneTrust, LLC

TrustArc Inc.

BigID, Inc.

InCountry, Inc.

Skyflow, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:AWSが欧州のソブリンクラウドインフラの構築を完了し、地域要件を満たすためにEU居住の運用チームを配置しました。

- 2025年5月:インドがデジタル個人データ保護法に基づく規則草案を公表し、国境を越えた転送の許可リストを詳述しました。

- 2025年4月:マイクロソフトがソブリンティ向けクラウドをより厳格な暗号化ポリシーとリージョンロックキーで強化しました。

- 2025年2月:BigIDがAI対応のデータガバナンス機能を強化するため、リバーウッド主導のラウンドで6,000万米ドルを調達しました。

グローバルデータ居住地および主権コンプライアンスツール市場レポートの範囲

| オンプレミス |

| パブリッククラウド |

| ハイブリッド |

| サービスとしてのデータ居住地プラットフォーム |

| データプライバシー管理スイート |

| 居住地モジュールを含むガバナンス・リスク・コンプライアンスプラットフォーム |

| ソブリンクラウド対応ツール |

| トークン化およびデータボールトソリューション |

| 大企業 |

| 中小企業(SME) |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 政府および公共セクター |

| ITおよびテレコム |

| 小売・電子商取引 |

| 製造・産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 展開モデル別 | オンプレミス | ||

| パブリッククラウド | |||

| ハイブリッド | |||

| ツールタイプ別 | サービスとしてのデータ居住地プラットフォーム | ||

| データプライバシー管理スイート | |||

| 居住地モジュールを含むガバナンス・リスク・コンプライアンスプラットフォーム | |||

| ソブリンクラウド対応ツール | |||

| トークン化およびデータボールトソリューション | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 最終用途産業別 | BFSI | ||

| ヘルスケアおよびライフサイエンス | |||

| 政府および公共セクター | |||

| ITおよびテレコム | |||

| 小売・電子商取引 | |||

| 製造・産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年までのデータ居住地ソリューション市場の予測値は?

市場は2030年までに2,283億7,000万米ドルに達し、25.84%のCAGRで拡大すると予測されています。

データ居住地プロジェクトで最も急速に成長している展開モデルは何ですか?

ハイブリッドアーキテクチャは、企業が主権と柔軟性のバランスを取る中で30.2%のCAGRで進展しています。

政府機関が居住地プラットフォームの採用を加速している理由は何ですか?

デジタル主権の義務と国家AI戦略により、ワークロードとデータセットを国内の管轄区域内に留めることが求められています。

ハイパースケーラーはデータ居住地の購買決定にどのような影響を与えていますか?

AWSの78億ユーロの欧州ソブリンクラウドなどへの投資は、サードパーティツールが活用できるコンプライアントなインフラを生み出しています。

積極的な居住地コンプライアンスからどのようなコストメリットが生まれますか?

事例研究によると、連邦機関はアドホックな修復を近代化されたデータガバナンスアーキテクチャに置き換えることで年間最大2,000万米ドルを節約できることが示されています。

将来の市場成長に最も貢献する地域はどこですか?

アジア太平洋は規制の調和と大規模なデータセンターの建設により、28.1%のCAGRが予測されており、リードしています。

最終更新日: