サイバーセキュリティコンサルティングサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 21.57 十億米ドル |

| 市場規模 (2030) | 35.29 十億米ドル |

| 成長率 (2025 - 2030) | 10.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサイバーセキュリティコンサルティングサービス市場分析

サイバーセキュリティコンサルティングサービス市場規模は2025年に215億7,000万米ドルとなり、2030年までに352億9,000万米ドルに達すると予測されており、CAGRは10.35%で成長しています。この拡大は、社内チームが単独では現代の脅威の高度化に対応できないという企業の認識を反映しています。EUのNIS2指令および米国のサイバーセキュリティ成熟度モデル認証が組織にリスク管理の正式化を義務付けるなか、サイバー人材不足とAI主導の攻撃ベクターがアウトソーシングニーズを強化し、需要が加速しています。[1]Vivek Krishnan、「新たな数学:量子時代における暗号解読」、Deloitte Insights、deloitte.com サイバーレジリエンス開示に対する投資家の監視強化とゼロトラスト導入の推進が支出をさらに押し上げています。一方、保険会社はカバレッジをプロフェッショナルなセキュリティ評価と結びつけるケースが増加しており、サイバーセキュリティコンサルティングサービス市場のクライアント基盤が拡大しています。[2]PwC、「マネージドサービスとAI:サイバーセキュリティとリスク軽減の変革」、pwc.com

レポートの主要ポイント

- サービスタイプ別では、戦略的セキュリティコンサルティングが2024年のサイバーセキュリティコンサルティングサービス市場シェアの45%を占めてトップとなり、マネージド検知・対応レディネスコンサルティングは2030年までにCAGR 16.8%で拡大すると予測されています。

- クライアント業種別では、銀行・金融サービス・保険が2024年のサイバーセキュリティコンサルティングサービス市場規模の28%を占め、ヘルスケアは2030年までにCAGR 15.2%で成長しています。

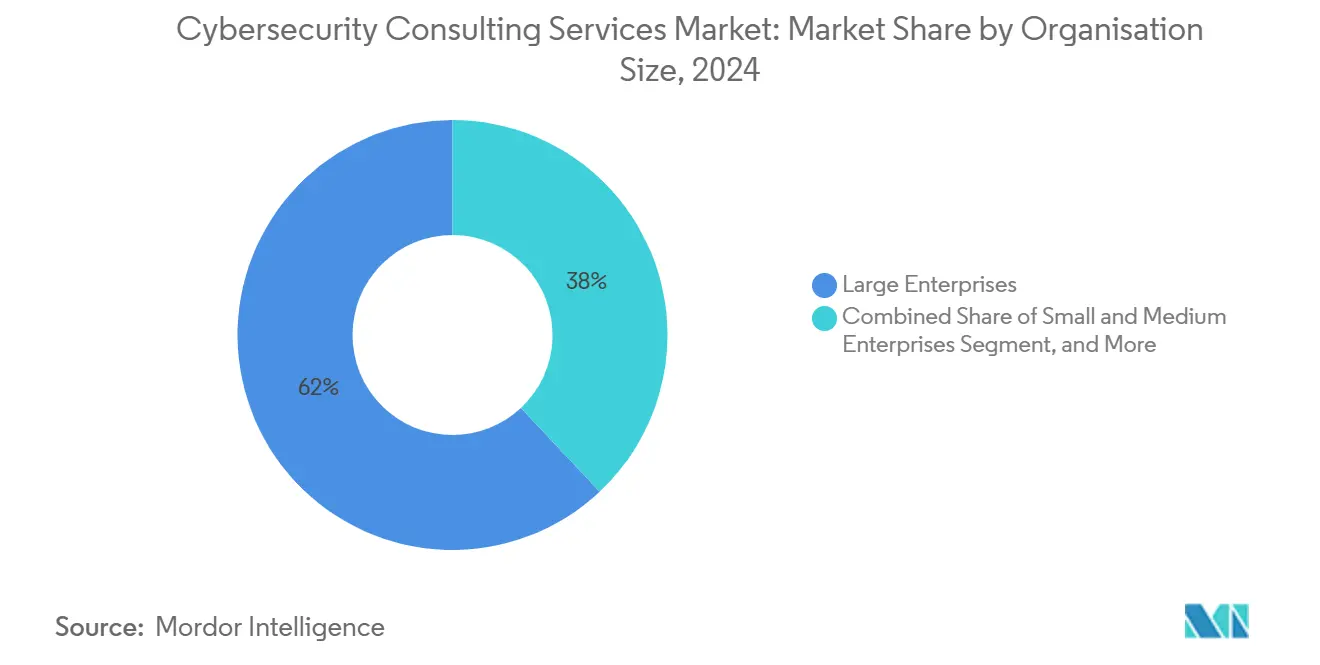

- 組織規模別では、大企業が2024年のサイバーセキュリティコンサルティングサービス市場の収益シェアの62%を占めましたが、中小企業は2030年までにCAGR 14.9%で最も速い成長を記録しています。

- エンゲージメントモデル別では、プロジェクトベースのアドバイザリーエンゲージメントが2024年のサイバーセキュリティコンサルティングサービス市場規模の48%のシェアを維持し、成果ベースおよびリスク共有型契約は2030年までにCAGR 15.5%で増加しています。

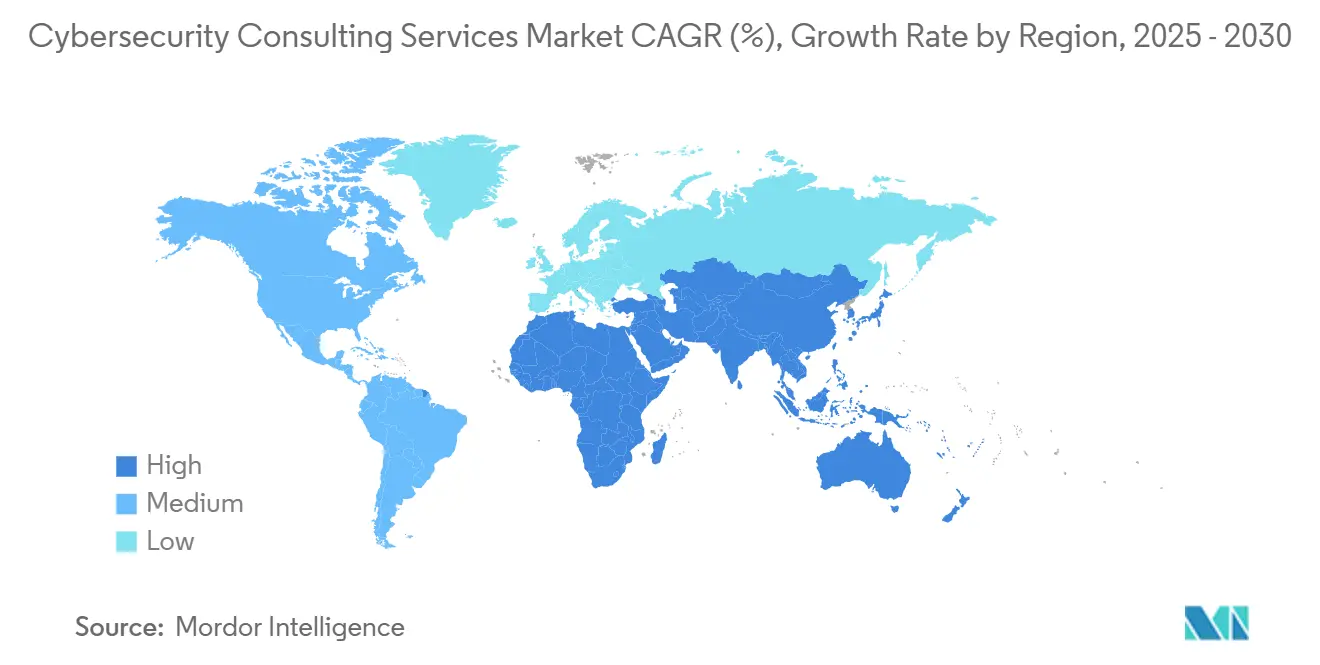

- 地域別では、北米が2024年のサイバーセキュリティコンサルティングサービス市場シェアの42.5%でトップとなり、アジア太平洋地域は2030年までの地域別CAGRが14.2%と最も高い水準を示しています。

グローバルサイバーセキュリティコンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー攻撃の頻度と高度化の増大 | +2.80% | 北米と欧州に集中した影響を伴うグローバル規模 | 短期(2年以内) |

| グローバルデータ保護規制の強化 | +2.10% | 欧州および北米、アジア太平洋地域へ拡大 | 中期(2~4年) |

| クラウド移行とハイブリッドITの複雑性 | +1.90% | 北米と欧州での早期導入を伴うグローバル規模 | 中期(2~4年) |

| アウトソーシングを促進するサイバー人材不足 | +1.70% | 北米と欧州で深刻なグローバル規模 | 長期(4年以上) |

| ESGに連動したサイバーレジリエンス開示義務 | +1.20% | 欧州および北米、アジア太平洋地域で新興 | 長期(4年以上) |

| サイバー保険の引受要件 | +0.80% | 北米および欧州、グローバルに拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サイバー攻撃の頻度と高度化の増大

AI対応ランサムウェアプラットフォーム、ディープフェイクを用いたソーシャルエンジニアリング、サプライチェーン侵害がリスク態勢への期待を再定義しています。企業の74%が検知においてAIを不可欠と見なしており、行動分析と脅威インテリジェンス統合コンサルティングへの需要が高まっています。サービスとしてのランサムウェアが、かつて国家レベルに限られていた高度な戦術を民主化し、プロアクティブな脅威ハンティングへの取締役会レベルの投資を促しています。一方、2024年以降のサプライチェーン攻撃が431%急増したことで、専門コンサルタントによるサードパーティセキュリティ検証プログラムが必要とされています。[3]Elliott Davis、「2025年のサイバーセキュリティトップ10トレンド」、elliottdavis.com

グローバルデータ保護規制の強化

NIS2は18の重要セクターにわたって必須管理策を拡大し、24時間以内の侵害報告を義務付けており、法的・技術的な統合ガイダンスの必要性が高まっています。米国証券取引委員会は現在、上場企業に対して重大インシデントを4営業日以内に開示することを義務付けており、インシデントレスポンスおよび重要性評価コンサルティングを促進しています。中国のデータセキュリティ法および個人情報保護法が現地固有の義務を追加しており、越境データ転送と国内コンプライアンスのバランスを取る地域固有の専門知識を持つコンサルタントへの需要が多国籍企業の間で高まっています。[4]Coro Cybersecurity、「学校向けFERPAコンプライアンスガイド」、coro.net

クラウド移行とハイブリッドITの複雑性

ゼロトラストアーキテクチャは2025年までに企業導入率80%に達すると見込まれており、アイデンティティ中心の制御、マイクロセグメンテーション、条件付きアクセスポリシーに関するコンサルティング需要が生まれています。クラウド侵害の95%が顧客の設定ミスに起因しており、セキュアな設定ベースラインに関するアドバイザリーニーズが浮き彫りになっています。コンテナ化されたワークロードが新たな攻撃対象領域を生み出しており、運用技術とクラウドの融合により、産業用制御システム防御に精通したコンサルタントが必要とされています。

アウトソーシングを促進するサイバー人材不足

世界的に資格を持つ実務者が350万人不足しており、月額5,000米ドルから25,000米ドルで提供される仮想CISOサブスクリプションの普及を促進しています。クラウドセキュリティアーキテクトとインシデントレスポンス専門家の不足がプレミアム料金を維持する一方、内部の可視性と外部の実行力を融合させるために共同管理型SOCモデルが主流となっています。コンサルティング会社は現在、人材不足を補い、より迅速な検知を実現するために自動化ツールをバンドルしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業ITの予算圧縮 | -1.40% | 欧州と新興市場に深刻な影響を伴うグローバル規模 | 短期(2年以内) |

| 外部支出を削減するDIY自動化 | -0.90% | 北米および欧州、テクノロジー先進企業 | 中期(2~4年) |

| 基本的な評価を商品化する生成AI | -0.70% | 北米での早期導入を伴うグローバル規模 | 中期(2~4年) |

| 責任の所在を曖昧にするIT/OT融合 | -0.50% | 製造業とエネルギーセクターに集中したグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業ITの予算圧縮

マクロ経済の不確実性がコンサルティング支出の精査を強め、必須でない評価を遅らせ、諸経費削減のためにバンドルされたベンダー関係を優先させています。購買者が実証可能なリスク低減を求めるなか、成果ベースの契約が増加しており、企業はセキュリティパフォーマンスに合わせて料金を設定するよう圧力を受けています。サブスクリプション型仮想CISOモデルがコスト効率の高いリーダーシップ代替手段として支持を集めていますが、クライアント1社あたりの総収益が低下する可能性があり、収益性に課題をもたらしています。

基本的な評価を商品化する生成AI

AIを活用したプラットフォームが、かつてジュニアコンサルタントへの請求対象であった脆弱性スキャンやポリシーチェックを自動化しています。定型業務の収益を減少させる一方で、これらのツールはAIガバナンスやアルゴリズムバイアス軽減における高マージンのアドバイザリーに向けた余力を生み出しています。コンサルティングのワークフローが加速し、プロジェクトの期間が短縮されており、企業は労働時間ではなく戦略的価値で競争することを迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:戦略的コンサルティングが成長を牽引

戦略的セキュリティコンサルティングは2024年のサイバーセキュリティコンサルティングサービス市場の45%を占め、多管轄規制に対応したガバナンス・リスク・コンプライアンスフレームワークへの企業の依存を反映しています。ペネトレーションテストなどの技術的セキュリティサービスは、社内チームがニッチな専門知識を保持するコストが高いと判断するなか、堅調な需要を維持しています。

マネージド検知・対応コンサルティングのニッチ分野がCAGR 16.8%で成長をリードしており、SIEMツール単独では高度持続的脅威に対抗できないという認識に支えられています。アイデンティティ中心のモデルが境界防御に取って代わるなか、ゼロトラスト設計プロジェクトが増加しており、マルチクラウドの複雑性の中でクラウドおよびハイブリッドITセキュリティエンゲージメントが増加しています。インシデントレスポンスとデジタルフォレンジックは、規制上の侵害報告期限とサイバー保険の保険金調査に支えられ、引き続き堅調に推移しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

クライアント業種別:ヘルスケアが銀行を上回る速度で加速

銀行・金融サービス・保険は、成熟した予算と確立されたコンプライアンス体制を背景に、2024年のサイバーセキュリティコンサルティングサービス市場シェアの28%を占めました。政府系クライアントは重要インフラの義務のもとで投資を継続しています。

ヘルスケアは、ランサムウェアと接続デバイスの脆弱性が患者の安全リスクを露呈するなか、2030年までにCAGR 15.2%で最も速い拡大を示しています。製造業も、生産継続性とサプライチェーンレジリエンスにとって運用技術セキュリティが重要となるなか、成長しています。

組織規模別:中小企業が予想外の成長を牽引

従業員5,000人超の大企業が2024年の収益の62%を占め、多分野にわたるコンサルティングチームを必要とする複雑なニーズを活用しています。中堅企業は保険の前提条件とガバナンスポリシーに動機付けられ、安定した成長を維持しています。

中小企業は2030年までにCAGR 14.9%を記録しています。保険会社は現在、カバレッジ更新に際してプロフェッショナルな評価を要求しており、中小企業は手頃なフレームワークと仮想CISOサブスクリプションを求めています。スタートアップでさえ、資金調達を確保し顧客のデューデリジェンスチェックを満たすために、ベースラインの管理策に予算を割り当てています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

コンサルティングエンゲージメントモデル別:成果物から成果へ

プロジェクトベースのアドバイザリーエンゲージメントは2024年に市場シェアの48%を維持し、固定スコープの個別コンプライアンスプロジェクトやペネトレーションテストに好まれています。リテイナー型スタッフィングは、特に監査ピーク時期に社内の不足を補完しています。

成果ベースの契約はCAGR 15.5%で成長しており、測定可能なリスク低減指標に料金を連動させています。仮想CISOおよびオンデマンドアドバイザリーのサブスクリプションモデルは、フルタイムのリーダーシップなしに継続的なガイダンスを必要とするリソース制約のある企業に支持されています。共同管理型SOCエンゲージメントは戦略と実行を橋渡しし、人材不足に対するハイブリッドアプローチを反映しています。

地域分析

北米は2024年のサイバーセキュリティコンサルティングサービス市場シェアの42.5%を占め、防衛請負業者向けCMMCや証券取引委員会のインシデント開示規則などの連邦義務に牽引されています。米国が最大の収益貢献国であり、カナダの重要インフラ規制とメキシコの製造業デジタル化が地域の勢いを維持しています。

欧州はGDPRおよびNIS2のコンプライアンス業務を通じて強い需要を維持しており、18の重要セクターにわたっています。ドイツの産業自動化、英国の金融改革、北欧のイノベーション導入が共にコンサルティング機会を生み出しています。地政学的紛争を受けて地域の脅威環境が激化しており、サプライチェーンおよび重要インフラセキュリティへの支出が加速しています。

アジア太平洋地域は2030年までにCAGR 14.2%と最も高い成長率を示しています。シンガポールの金融規制、インドのデータ保護法、中国の個人情報保護法が企業に現地の専門知識の調達を義務付けています。日本と韓国は先進製造業向けのOTセキュリティに注力しており、ASEAN諸国は新たなフレームワークを導入してグリーンフィールドのコンサルティング需要を開拓しています。

競合環境

サイバーセキュリティコンサルティングサービス市場は中程度に分散しています。ビッグフォーのコンサルティング会社が合計で約35%の収益を占め、企業との関係と多分野にわたる能力を活用しています。Optiv、NCC Group、Mandiantなどの専門会社は、レッドチームテストや脅威インテリジェンスなどの高度な技術ニッチ分野を支配しています。

テクノロジー統合が競争優位を定義しており、主要プロバイダーはAI強化型脅威検知プラットフォームを組み込んで効率性とスケーラビリティを高めています。量子耐性暗号、AIガバナンス、OTセキュリティへの投資がサービスポートフォリオを多様化し、プレミアム価格を実現しています。

パートナーシップエコシステムが拡大しており、Deloitte-Google CloudおよびMicrosoft Security Copilotのアライアンスが生成AIをアドバイザリーサービスに統合していることがその証拠です。ニッチプレイヤーは、例えばヘルスケアデータプライバシーコンサルティングやエネルギーOTの堅牢化など、セクター固有の専門知識によって差別化を図っています。

サイバーセキュリティコンサルティングサービス業界リーダー

Deloitte Touche Tohmatsu Limited

Accenture plc

International Business Machines Corporation

PricewaterhouseCoopers International Limited

Ernst & Young Global Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:QBE Insurance Groupが複数のサイバーセキュリティコンサルティング会社と提携し、商業引受のためのサイバーリスク評価を強化しました。

- 2025年5月:Microsoftがインシデントレスポンス自動化のための生成AIを搭載したSecurity Copilotプラットフォームを拡張しました。

- 2025年4月:米国国立標準技術研究所がポスト量子暗号の最終標準を公開し、移行コンサルティングを促進しました。

- 2025年3月:DeloitteがGoogle Cloudと戦略的アライアンスを締結し、セキュリティコンサルティングに生成AIを組み込みました。

グローバルサイバーセキュリティコンサルティングサービス市場レポートの範囲

| 戦略的セキュリティコンサルティング(アドバイザリー、GRC) |

| 技術的セキュリティサービス(ペネトレーションテスト、レッド/ブルーチーム) |

| クラウドおよびハイブリッドITセキュリティコンサルティング |

| ゼロトラストアーキテクチャコンサルティング |

| インシデントレスポンスとデジタルフォレンジック |

| マネージド検知・対応/XDRレディネス |

| OT/ICSセキュリティコンサルティング |

| プライバシーおよびデータ保護コンプライアンス(GDPR、CCPAなど) |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 政府および公共サービス |

| 製造業および産業 |

| エネルギー・公益事業・鉱業 |

| 小売・電子商取引・消費財 |

| 通信およびメディア |

| 輸送および物流 |

| 教育および非営利 |

| 大企業(5,000人以上) |

| 中堅企業(500~4,999人) |

| 中小企業(100~499人) |

| マイクロ企業およびスタートアップ(100人未満) |

| プロジェクトベースのアドバイザリー(固定スコープ) |

| 複数年リテイナー(スタッフ補強/コソーシング) |

| マネージドサービス/共同管理型SOC |

| 成果ベース/リスク共有型契約 |

| サブスクリプション型仮想CISOおよびオンデマンドアドバイザリー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 北欧(スウェーデン、ノルウェー、デンマーク、フィンランド) | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | GCC(サウジアラビア、アラブ首長国連邦、カタール、クウェート、バーレーン、オマーン) |

| トルコ | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| サービスタイプ別 | 戦略的セキュリティコンサルティング(アドバイザリー、GRC) | |

| 技術的セキュリティサービス(ペネトレーションテスト、レッド/ブルーチーム) | ||

| クラウドおよびハイブリッドITセキュリティコンサルティング | ||

| ゼロトラストアーキテクチャコンサルティング | ||

| インシデントレスポンスとデジタルフォレンジック | ||

| マネージド検知・対応/XDRレディネス | ||

| OT/ICSセキュリティコンサルティング | ||

| プライバシーおよびデータ保護コンプライアンス(GDPR、CCPAなど) | ||

| クライアント業種別 | 銀行・金融サービス・保険(BFSI) | |

| ヘルスケアおよびライフサイエンス | ||

| 政府および公共サービス | ||

| 製造業および産業 | ||

| エネルギー・公益事業・鉱業 | ||

| 小売・電子商取引・消費財 | ||

| 通信およびメディア | ||

| 輸送および物流 | ||

| 教育および非営利 | ||

| 組織規模別 | 大企業(5,000人以上) | |

| 中堅企業(500~4,999人) | ||

| 中小企業(100~499人) | ||

| マイクロ企業およびスタートアップ(100人未満) | ||

| コンサルティングエンゲージメントモデル別 | プロジェクトベースのアドバイザリー(固定スコープ) | |

| 複数年リテイナー(スタッフ補強/コソーシング) | ||

| マネージドサービス/共同管理型SOC | ||

| 成果ベース/リスク共有型契約 | ||

| サブスクリプション型仮想CISOおよびオンデマンドアドバイザリー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| 北欧(スウェーデン、ノルウェー、デンマーク、フィンランド) | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | GCC(サウジアラビア、アラブ首長国連邦、カタール、クウェート、バーレーン、オマーン) | |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

サイバーセキュリティコンサルティングサービス市場は2030年までにどのくらいの速度で成長すると予測されていますか?

2025年の215億7,000万米ドルから2030年までに352億9,000万米ドルに増加し、CAGR 10.35%で成長すると予測されています。

今後5年間で最も速く拡大するサービスタイプはどれですか?

マネージド検知・対応レディネスコンサルティングは、企業がプロアクティブな脅威ハンティングへ移行するなか、CAGR 16.8%を記録すると予測されています。

ヘルスケアがコンサルティング需要の高まりを生み出している理由は何ですか?

患者データを標的としたランサムウェアの急増と接続型医療機器の脆弱性が、ヘルスケアエンゲージメントにおけるCAGR 15.2%を牽引しています。

プロバイダーにとって最も強い成長機会を提供する地域はどこですか?

アジア太平洋地域は急速なデジタル化と進化する規制フレームワークを背景に、2030年までのCAGR 14.2%でトップとなっています。

中小企業はサービス普及にどのような影響を与えていますか?

中小企業はCAGR 14.9%で最も高い成長を記録しており、プロフェッショナルなセキュリティ評価に対する保険会社の義務とコスト効率の高い仮想CISOサブスクリプションに後押しされています。

購買者の間で支持を集めているエンゲージメントモデルはどれですか?

クライアントが測定可能なセキュリティ改善を求めるなか、成果ベースおよびリスク共有型契約がCAGR 15.5%で拡大しています。

最終更新日: