タンザニア建設市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

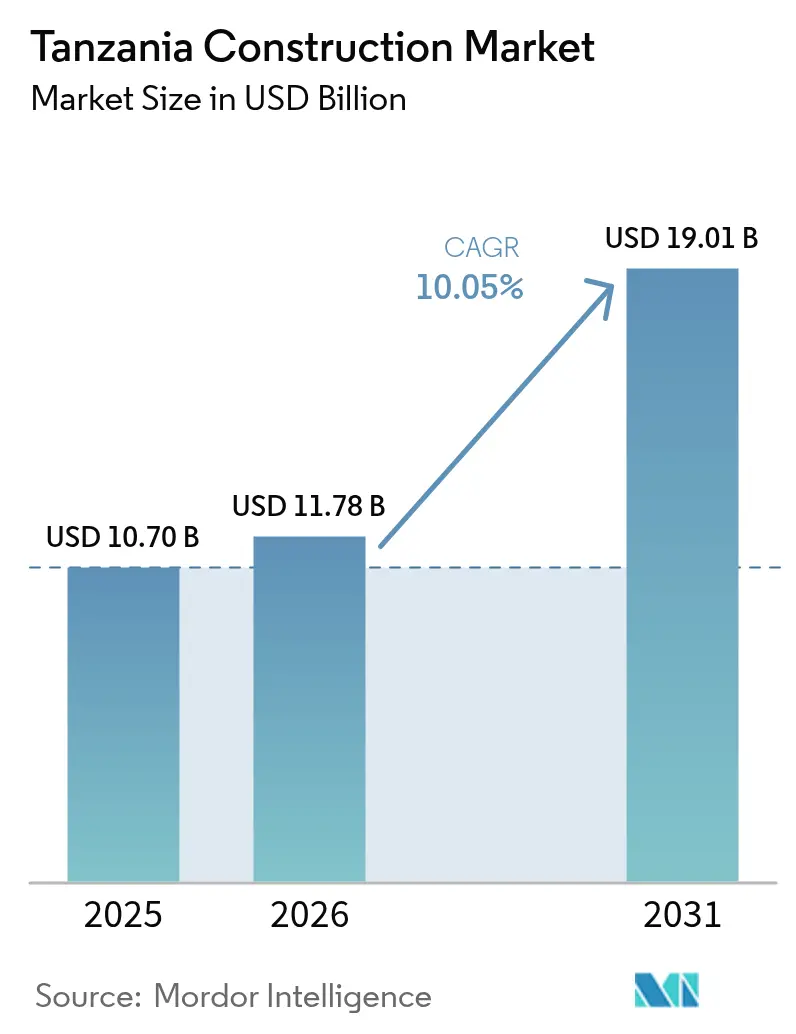

| 基準年の市場規模 (2025) | 10.70 十億米ドル |

| 市場規模 (2026) | 11.78 十億米ドル |

| 市場規模 (2031) | 19.01 十億米ドル |

| 成長率 (2026 - 2031) | 10.05% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタンザニア建設市場分析

タンザニア建設市場規模は、2025年の107億米ドルから2026年には117億8,000万米ドルに成長し、2026年から2031年にかけてCAGR10.05%で2031年までに190億1,000万米ドルに達すると予測されています。成長の勢いは、タンザニアの低中所得国への移行、安定した公共支出、および民間資本のより深い参入を促す改革アジェンダに起因しています。標準軌鉄道(SGR)やジュリウス・ニエレレ水力発電プロジェクトなどのインフラプロジェクトが引き続き受注残を牽引する一方、手頃な価格の住宅政策、グリーンビルディングへのインセンティブ、および現代的建設工法が新たな需要層を生み出しています。特にダルエスサラームにおける都市人口の増加が住宅および複合用途開発のパイプラインを拡大しており、プレハブ工法の段階的な普及がプロジェクトサイクルの短縮をもたらし始めています。同時に、資材価格の変動と一部地域における熟練労働者不足が近期の利益率を圧迫しており、デベロッパーはサプライヤーとの緊密な連携、国内調達の拡大、およびより体系的な研修プログラムの導入へと向かっています。競争の激しさは依然として高く、国際的な建設業者が大型プロジェクトを主導し、地場企業は中規模の土木工事を中心に集約化を進めています。

主要レポートのポイント

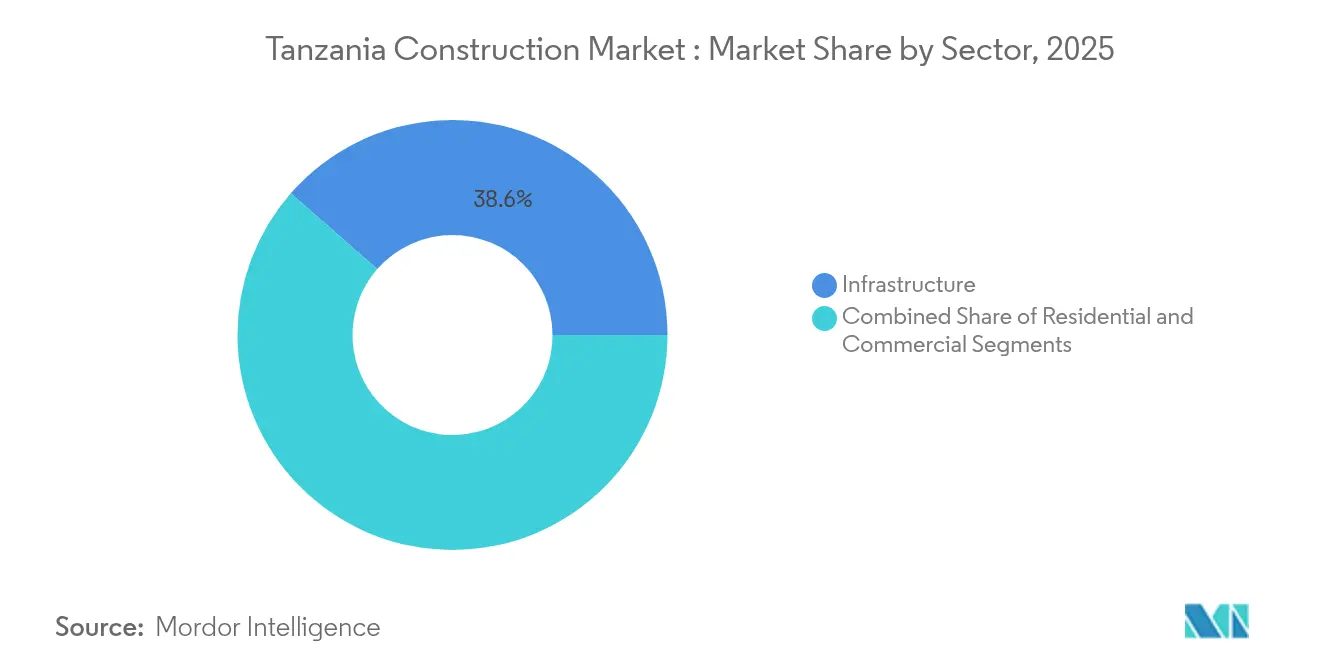

- セクター別では、インフラが2025年のタンザニア建設市場シェアの38.55%を占めました。インフラ向けタンザニア建設市場規模は、2026年から2031年にかけてCAGR11.32%で成長する見込みです。

- 建設タイプ別では、新規建設が2025年のタンザニア建設市場シェアの83.40%を占めました。新規建設向けタンザニア建設市場規模は、2026年から2031年にかけてCAGR10.12%で成長する見込みです。

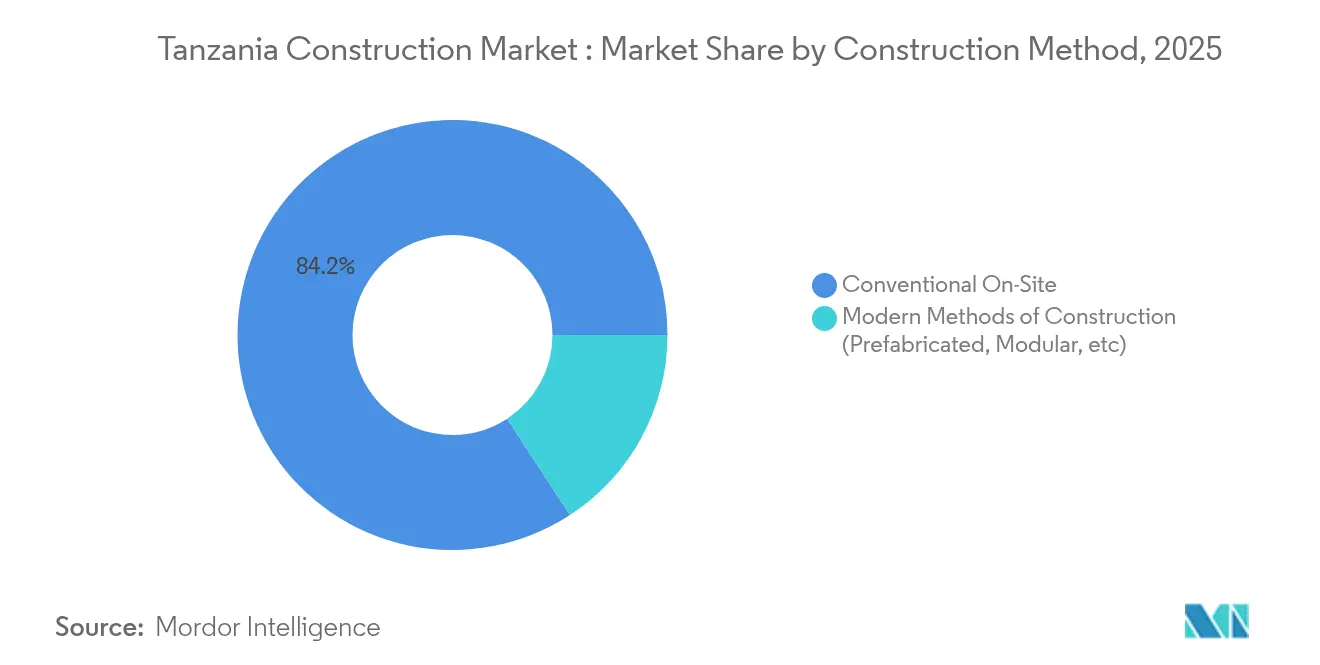

- 建設工法別では、従来型現場施工が2025年の市場全体収益の84.20%を占めました。現代的建設工法向けタンザニア建設市場規模は、2026年から2031年にかけてCAGR13.35%で成長する見込みです。

- 投資源別では、公共資金が2025年の総支出の64.30%を占めました。民間投資に支えられたタンザニア建設市場規模は、2026年から2031年にかけてCAGR11.95%で成長する見込みです。

- 地域別では、ダルエスサラームが2025年の活動の37.60%を占めました。中央ゾーンおよびレイクゾーンのタンザニア建設市場規模は、2026年から2031年にかけてCAGR11.75%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タンザニア建設市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続的な政府インフラ投資および官民連携(PPP)の拡大 | +3.2% | 全国;ダルエスサラーム、ドドマ、輸送回廊 | 長期(4年以上) |

| 都市化の進展と手頃な価格の住宅プログラムの拡大 | +2.5% | ダルエスサラーム、北部ゾーン、レイクゾーン | 中期(2年~4年) |

| 電力発電・送電インフラ整備の着実な成長 | +1.8% | 全国;南部高地、中央ゾーン | 中期(2年~4年) |

| 道路・鉄道・港湾・空港ネットワークの全国規模での拡充 | +2.4% | 経済回廊、沿岸港湾 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続的な政府インフラ投資および官民連携(PPP)の拡大

タンザニアの2024年度・2025年度予算は主要土木工事を優先事項とし、PPP法の改正により主要な手続き上の障壁が撤廃されたことで、登録プロジェクト数の増加と雇用創出の加速が促されています。[1]計画委員会、「2024年度・2025年度年次開発計画」タンザニア電子投資ウィンドウにより承認のリードタイムが短縮され、374件の軽微な手数料の廃止によりプロジェクトの間接費が削減されています。鉄道、エネルギー、物流回廊にわたる強固なPPPパイプラインが形成されつつあり、民間事業者に対して多国間融資ガイドラインに沿った明確な収益リスクプロファイルを提供しています。これらの枠組みは、タンザニア建設市場が長期融資を動員し、コスト回収を改善し、ライフサイクルメンテナンス条項を組み込む能力を支えています。

主要都市における都市化の進展と政府支援による手頃な価格の住宅イニシアチブ

ダルエスサラームの人口は約500万人に達し、全国で300万戸の住宅不足が生じており、大規模な住宅供給の必要性を裏付けています。サミア住宅スキームおよび国家住宅公社プロジェクトへの資金流入は、住宅ローンへのアクセスを拡大し、整備済み土地取引に対する機関投資家の需要を刺激しています(trade.gov参照)。年金基金が支援するワトゥミシ住宅投資は、19の地域にわたってレント・トゥ・オウンモデルを展開しており、タンザニア建設市場が多様な資金調達チャネルを吸収していることを示しています。可処分所得の上昇と、高密度プロジェクトを促進する新たなゾーニング規制が、集合住宅および複合用途フォーマットをさらに後押ししています。

エネルギー需要を満たすための電力発電・送電インフラの着実な成長

2025年に完成予定の2,115MWのジュリウス・ニエレレ水力発電プロジェクトは、大規模なベースロード供給を追加し、送電線および工業団地周辺の二次的建設を解放します。農村電化により電力アクセスはすでに43%に向上しており、変電所、小規模再生可能エネルギー発電所、および配電設備のアップグレードに対する需要を喚起しています。タンザニア建設市場は、新たな電力容量が製造業の成長を促し、それがさらに多くの倉庫、工場、および付帯インフラを必要とするという正のフィードバックループから恩恵を受けています。

道路・鉄道・港湾・空港を含む輸送インフラの全国規模での拡充

タンザニアは、道路、鉄道、港湾、空港を網羅する輸送インフラの大規模な拡充を進めています。主要なイニシアチブとして、標準軌鉄道(SGR)第4フェーズ、計画中の2,000kmの国道、およびビクトリア湖での港湾浚渫が挙げられ、これらは地域貿易の連結性強化を目的とした複合輸送戦略を支えています。このインフラ拡充は、約5,800万米ドル(1,500億タンザニア・シリング)相当のサミア・インフラ債券などの革新的な資金調達メカニズムによって支援されており、公共事業のための国内資本動員に向けた政府の市場型手段への依存度の高まりを反映しています。これらのイニシアチブは、強固な建設パイプラインを牽引し、機器稼働率を改善し、建設業者の受注視認性を維持することで、タンザニア建設市場の中長期的な成長見通しを強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的・地域的混乱に起因する建設資材価格の変動 | -1.2% | 全国、特に内陸部地域への影響が大きい | 短期(2年以内) |

| エンジニアリング、プロジェクト管理、技術職における熟練労働者不足 | -0.8% | 全国、新興建設拠点においてより深刻 | 中期(2年~4年) |

| 輸入機器・資材への高い依存によるプロジェクトコストの増加と遅延 | -0.6% | 全国、主要インフラプロジェクトへの集中 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

世界的・地域的混乱に起因する建設資材価格の変動

セメント価格は、生産能力が910万トンを超えたにもかかわらず1袋あたり7.5米ドルに上昇しており、サプライチェーンおよび税制上の歪みが浮き彫りになっています(thecitizen.co.tz参照)。鉄鋼原材料も同様のパターンを示しています。リガンガ鉄鉱石やムチュチュマ石炭などの上流プロジェクトが国内生産の現地化を目指しているものの、タンザニア建設市場は輸入関税の変動や物流のボトルネックに対して依然として脆弱です。デベロッパーは、インデックス連動型契約の交渉、資材発注の前倒し、およびコスト負担を管理するための代替骨材の探索によって対応しています。

エンジニアリング、プロジェクト管理、技術職における熟練労働者不足

技術・職業教育訓練のカリキュラムと現場レベルの能力との間の持続的なミスマッチが、特に複雑な土木工事における納期を制約しています(researchgate.net参照)。賃金格差とジェンダー不均衡が利用可能な人材プールをさらに縮小させています。能力構築への取り組みは現在、体系的な見習い制度、監督スキルの向上、および現場研修条項を組み込んだ建設業者向け一括融資に重点を置いています。これらの措置は近期の足かせを緩和しますが、スキルギャップを完全に解消するには関係者の協調的な取り組みが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:インフラが主要土木工事を通じてリーダーシップを維持

インフラは2025年の支出の38.55%を占め、タンザニア建設市場シェアにおいて単一最大のセグメントとなっています。世界銀行によるドドマ統合型持続可能交通プロジェクトへの2億米ドルの支援は、継続的な多国間支援を強調しており、完成後に都市産出を2%押し上げると予測されています。このような投資により、インフラは2031年までCAGR11.32%を達成する位置づけにあります。この成長軌道は、回廊連結性の向上、港湾拡張からの波及効果、および民間資本を有料道路や物流パークに誘導する成熟したPPP枠組みにかかっています。タンザニア建設市場は、インフラを需要の安定化要因であると同時に、特にデジタルプロジェクト管理システムにおけるイノベーションの試験場として位置づけています。

住宅建設は価値において第2位にランクされています。政府は政策インセンティブと公有地の放出を通じて300万戸の不足を解消しようとしています。住宅ローン改革と4億米ドル相当の国家住宅公社プロジェクトの組み合わせが信用普及を拡大し、混合所得プロジェクトが対応可能な需要を広げています。商業スペースは両セクターに後れを取っており、ダルエスサラームのオフィス稼働率70%という状況に直面しているため、家主はフレキシブルなフロアプレートとコワーキング形式へのシフトを進めています。小売供給はペニンシュラ・プラザの1,200万米ドルのスキームに例示されるように、複合用途の街区に組み込まれる傾向が強まっています。これらのダイナミクスは、デベロッパーがマルチアセットのリスクヘッジを採用するにつれて、タンザニア建設市場内での段階的な再ポジショニングを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

建設タイプ別:グリーンフィールド需要がリノベーションを上回り新規建設が主導

新規建設は2025年に83.40%のシェアを維持しており、基盤的インフラと新規住宅ストックへの偏重というタンザニア建設市場規模の特性を反映しています。CAGR10.12%の予測のもと、新規プロジェクトは土木・社会施設に63億米ドルを配分する年次開発計画を基盤として、主要な収益エンジンであり続けるでしょう。公共機関は厳格な容量基準を満たすためにグリーンフィールド建設を好み、民間デベロッパーは新興地区でのファーストムーバー価格を獲得するために新規スキームを展開しています。

リノベーション工事は比較的小規模ながら戦略的に重要です。1,670万米ドル相当のキゴマ港改修などの港湾アップグレード契約は、スループットの向上と安全基準に重点を置いています。建物改修需要も高まっており、企業テナントがリース更新前にエネルギー監査を要求しています。利益率は高くなり得るものの、プロジェクトの断片化と既存建物の文書化の課題が規模拡大を制限しています。それでも、エネルギー効率の高い改修に対する的を絞ったインセンティブは、タンザニア建設市場内の専門建設業者の収益基盤を拡大する可能性があります。

建設工法別:現代的工法が加速するも従来型建設が依然として主流

従来型現場施工は2025年の収益の84.20%を占めました。特に小規模および中規模の現場において、その普及度、確立されたサプライチェーン、および容易に確保できる労働力が優位性を説明しています。しかし、建築基準の進化と厳格化する納期スケジュールが、デベロッパーに工法の再考を促しています。プレハブ住宅キットが政府主導の社会住宅プログラムに登場し始めており、タンザニア建設市場において工場組立式構造システムの有効性が実証されています。

現代的建設工法は現在の支出のわずか15.80%を占めるに過ぎませんが、2031年までCAGR13.35%で成長すると予測されています。プレハブ工法はプロジェクトサイクルを短縮し、廃棄物を削減し、労働安全指標を改善します。研究によれば、このようなアプローチの拡大は、標準化された設計テンプレート、デジタル在庫管理、および適応的な政策支援にかかっています。早期採用者は、融資機関が完成リスクの低下を認識するにつれて、融資適格性の向上を報告しています。初期資本コストは高いものの、バリューエンジニアリングによる節約と迅速なテナント入居が純経済性を高め、タンザニア建設市場の工業化建設システムへの移行を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

投資源別:公共支出が主導するも民間資本が勢いを増す

公共配分は2025年の活動の64.30%を占め、国家建設における政府の調整役としての役割を確固たるものにしています。財務省のコミットメントは、社会施設、輸送回廊、および戦略的エネルギー資産に重点を置いています。省庁内のプロジェクト準備部門は、開示および環境基準を満たすために融資機関とより緊密に連携しており、この慣行がタンザニア建設市場全体の遅延リスクを低減しています。

民間投資は規模こそ小さいものの、PPP改革の進展に伴い2031年までCAGR11.95%で最も速く成長するでしょう。国内銀行は大型案件向けのシンジケートローン部門を拡大しており、資本市場規制当局はインフラ債券の上場を可能にしています。パイプラインの透明性と融資適格なコンセッション構造に関する課題は残るものの、有料道路や港湾バースにおける初期の成功事例が実現可能性の向上を示しています。コーポレートグリーンボンドや年金基金ビークルの役割の拡大は、タンザニア建設市場規模の将来の契約構造を再形成する多様化した資金調達ミックスを示唆しています。

地域分析

ダルエスサラームは2025年の建設総売上高の37.60%を占め、国家貿易の玄関口としての地位、高密度な住宅基盤、および商業・物流スペースへの安定した需要によって牽引されています。プライムオフィス賃料が1平方メートルあたり15米ドルに低下したにもかかわらず、高級住宅賃料は上昇を続けており、二極化したサブマーケットのダイナミクスを浮き彫りにしています。デベロッパーは、電子商取引と都市配送ニーズの成長に対応して、複合用途の街区とラストマイル物流ハブへの積極的な再ポジショニングを進めています。ダルエスサラームは国家建設ランドスケープにおけるコアとしての地位を維持すると予想されますが、地価の上昇と交通渋滞が都市周辺部への波及成長を促しています。同市は2026年から2031年にかけてCAGR11.62%で成長し、高付加価値の都市・インフラ投資を通じてその優位性を維持すると予測されています。

行政首都としてのドドマの役割を軸とする中央回廊は、レイクゾーンとともに将来の成長を牽引する見込みです。ムトゥンバの政府都市などの政府主導の開発と、高速道路や空港を含む多国間支援のインフライニシアチブが、地域の建設フットプリントを拡大しています。特に、ドドマの空港近代化は内陸貿易ルートへの連結性を強化すると期待されています。

ムワンザなどの都市を含むレイクゾーンは、主要な内陸物流・工業ハブとして台頭しています。同地域は、ビクトリア湖港湾のアップグレードと関連輸送回廊の整備によって牽引される建設ブームを経験しています。ムワンザの空港整備がさらに地域貿易機能を向上させています。南部高地、特にムベヤとイリンガは、農産物加工団地と地域住宅の開発を刺激しているジュリウス・ニエレレ水力発電プロジェクトからのインフラ波及効果を活用しています。一方、ザンジバルは103.5kmをカバーする2億1,000万米ドルの道路アップグレードプログラムでインフラ活動を加速させており、観光回廊の開放と地域開発の促進を目指しています。規模は小さいものの、これらの地域は需要の分散化において重要な役割を果たし、タンザニア建設市場全体の複数地域にわたるレジリエンスに貢献しています。

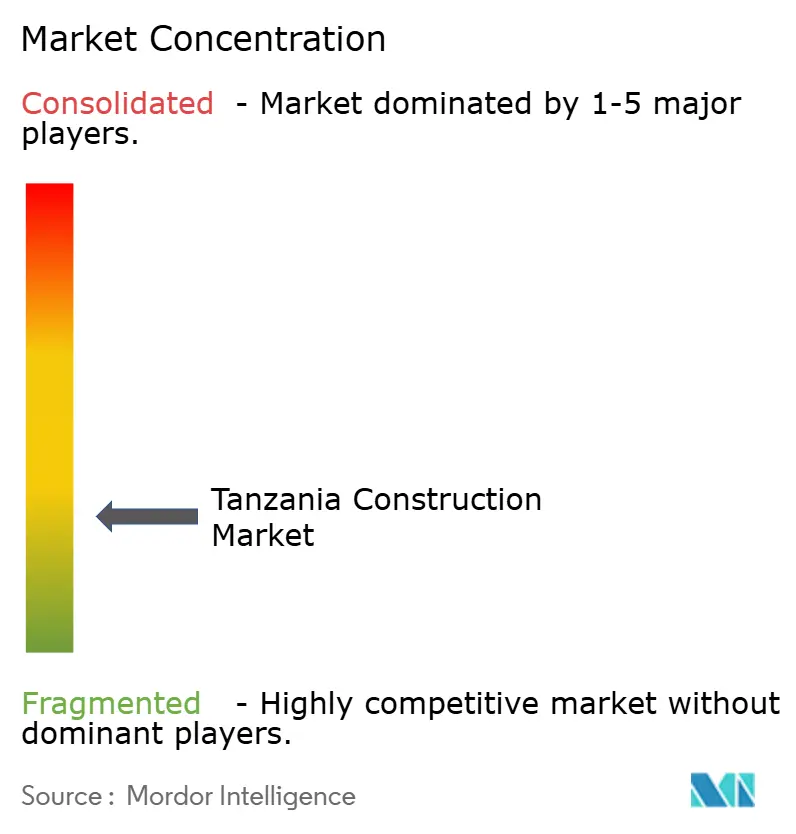

競争環境

競争環境は依然として断片化しており、大手国際企業がランドマーク的プロジェクトを支配し、多数の国内建設業者が支線道路、市営施設、公共住宅区画を担当しています。China Civil Engineering Construction Corporation、Sinohydro、Yapi Merkezi は、輸出信用融資とターンキー納入能力に支えられた強固なプロジェクトパイプラインを有しています。地場建設業者は数こそ多いものの、運転資金の制約と限られた機器保有台数という課題に直面しています。政府の政策は現在、女性所有企業向けの専用枠を含む一部の道路契約をタンザニア企業に留保しており、この介入が国内能力を徐々に向上させています。

戦略的ポジショニングはますますテーマ別になっています。国際的なプレーヤーは、規模の効率性が重要な鉄道、水力発電、深水ターミナルに注力しています。国内企業は、地域調達規則を活かして学校、医療クリニック、中層住宅を対象としています。グリーンビルディングと手頃な価格の住宅ソリューションは、タンザニア・グリーンビルディング評議会と国際金融公社の融資枠に支えられた新たなホワイトスペースを提供しています。FIDIC条項に準拠したエンジニアリング・調達・建設契約は、大型プロジェクトの入札において現在主流となっています。

融資機関がより強固なコスト超過保護とパフォーマンス保証を求めるにつれて、リスク分担構造が進化しています。建築情報モデリングやドローンによる現場監視などのデジタルツールが高付加価値プロジェクトに徐々に導入され、ステークホルダーの可視性と紛争解決速度を向上させています。労働市場の逼迫が企業に社内アカデミーへの投資と職業訓練機関との連携を促しています。全体として、タンザニア建設市場では競争の激化と能力向上が相まって、納品基準が全体的に向上しています。

タンザニア建設産業のリーダー企業

Advent Construction Ltd

Estim Construction Co. Ltd

Becco Limited

Salem Construction Limited

Mohammedi Builders Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:世界銀行がドドマ統合型持続可能交通プロジェクトに2億米ドルを承認し、移動性の向上と1万人以上の雇用創出を目標としています。

- 2025年2月:清水建設がキゴマ港の改修に1,670万米ドルの契約を獲得し、タンガニーカ湖での旅客輸送を強化します。

- 2024年12月:タンザニアとCRDB銀行が、TARURAを通じた道路アップグレードの資金調達を目的として6,000万米ドルのサミア・インフラ債券を発行しました。

- 2024年10月:JICAがドドマ市内環状道路に2,700万米ドルの無償資金協力を延長し、6.5kmの新設または拡幅車道を追加します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、タンザニアの建設セクターを、住宅、商業、工業、および民間インフラセグメントにわたる施工済み工事の価値として捉えており、プロジェクトが公的または民間資金調達であるか、また活動が現場施工またはオフサイトプレファブリケーションであるかを問いません。この数値は、現場レベルで報告または推計された請負業者収益を反映しており、VATを控除し、2024年価格に調整した後、当年度の米ドルに換算しています。

スコープ除外:二重計上を避けるため、鉱業採掘施設および専門的な石油・ガスEPC工事はこのユニバースの対象外としています。

セグメンテーション概要

- セクター別

- 住宅

- 集合住宅・コンドミニアム

- 戸建住宅・低層住宅

- 商業

- オフィス

- 小売

- 工業・物流

- その他

- インフラ

- 輸送インフラ(道路、鉄道、航空、その他)

- エネルギー・公益事業

- その他

- 住宅

- 建設タイプ別

- 新規建設

- リノベーション

- 建設工法別

- 従来型現場施工

- 現代的建設工法(プレハブ、モジュラー工法等)

- 投資源別

- 公共

- 民間

- 地域別(タンザニア)

- ダルエスサラーム

- ドドマ・中央回廊

- タンザニア北部

- レイクゾーン

- タンザニアその他地域

詳細な調査方法論とデータ検証

一次調査

ダルエスサラームの現場エンジニア、ナイロビのプロジェクトファイナンスアドバイザー、およびレイクゾーンで活動する建築資材販売業者にインタビューを実施しました。現行の日当レート、輸入鉄鋼のリードタイム、および現代的工法の採用状況に関する知見は、データのギャップを埋め、モデルの前提条件を実際の市場の現実に基づいたものとしました。

デスクリサーチ

Mordorのアナリストは、タンザニア国家統計局、タンザニア銀行の金融リリース、および公共事業省の資本予算文書からのマクロ入力を起点とし、UN Comtradeの貿易データ、TANROADS、TIC、およびAfDBが掲載したプロジェクト通知を補完的に活用しました。企業の申告書および入札開示資料は、D&B HooversおよびDow Jones Factiva を通じてレビューし、単価および請負業者のバックログのベンチマークとしました。平方メートル当たりのセメント強度に関する学術論文および都市住宅需要に関する査読済み研究は、エンジニアリング係数を提供しました。これらの文献は二次資料プールを例示するものであり、網羅的なものではなく、多数の追加オープンデータセットおよびジャーナルがクロスチェックを支援しました。

市場規模の算定と予測

トップダウンアプローチでは、国内総固定資本形成および政府開発予算の執行状況を用いて建設支出を再構築し、建築許可申請、セメント出荷記録、およびTIC登録プロジェクト価値を用いてセクター別に分割しました。サンプリングされた平均販売価格の供給者積み上げに推定平方メートル完工量を乗じることで、ボトムアップによる妥当性確認を行いました。主要ドライバーである公共インフラ配分、都市住宅不足、セメント価格動向、および為替レート見通しが、2030年までの需要を予測する多変量回帰分析の基盤となっています。インフォーマルセクターデータの不足は、インタビューで検証された労働力調査シェアを適用することで補完しました。

データ検証と更新サイクル

アウトプットは、承認前に3回の異常値チェック、ピアレビュー、およびヘッドライン指標との差異調整を経ます。レポートは12か月ごとに更新され、政策変更またはプロジェクト発表がベースラインに重大な影響を与える場合には中間修正が行われます。

タンザニア建設ベースラインの信頼性の根拠

公表されている市場数値は、企業がスコープ、基準年、および通貨処理を異なる起点から設定するため、しばしば乖離が生じます。

我々が観察する主なギャップ要因としては、一部の発行者がインフォーマルな自己建設市場全体を合計に含めている、他の発行者が道路や発電所を無視して垂直建築物のみに限定している、また一部が定常シリング建ての過去の値を名目米ドルで引用しており、これが減価局面において成長率を過大評価させているといった点が挙げられます。これに対し、Mordorのフレームワークはスコープを国民経済計算の境界に合わせ、検証済みの平均販売価格を適用し、予測を毎年更新することで、推計値の比較可能性と最新性を維持しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 10.70 B | Mordor Intelligence | |

| USD 12.19 B | 地域コンサルタントA | インフォーマルな自己建設活動を含み、デフレーター調整なしのスポット為替レートを使用 |

| USD 5.62 B | 業界誌B | 民間インフラを除外し、限定的な建築許可サンプルに依存 |

これらの対比は、スコープの整合性と通貨規律が適用されると、数値がMordorの中間ベースラインに収束することを示しており、政策立案者や投資家が信頼して活用できるものとなっています。

レポートで回答される主要な質問

2026年のタンザニア建設市場の現在の規模はどのくらいですか?

市場は2026年に118億米ドルと評価されており、2031年までに190億1,000万米ドルに達する軌道にあります。

2025年において建設支出の最大シェアを占めるセクターはどれですか?

インフラが2025年収益の38.55%を占めてリードしており、標準軌鉄道(SGR)やジュリウス・ニエレレ水力発電所などのプロジェクトを基盤としています。

2026年から2031年にかけて、民間投資は公共資金と比較してどのくらいの速さで成長していますか?

民間資本は2026年から2031年にかけてCAGR11.95%で拡大すると予測されており、公共プロジェクトが依然として2025年支出の64.30%を占めているにもかかわらず、市場全体を上回るペースで成長しています。

2031年までに最も急速な建設成長が見込まれる地域はどこですか?

中央ゾーンとレイクゾーンが最も速い成長軌道を示しており、ドドマの首都移転とビクトリア湖周辺の港湾アップグレードを背景にCAGR11.75%を記録すると予測されています。

デベロッパーが現在直面している主な課題は何ですか?

セメントと鉄鋼の価格変動、および持続的な熟練労働者不足が利益率を圧迫し、プロジェクトのタイムラインを延長しています。

現代的建設工法は2031年までの市場にどのような影響を与えていますか?

プレハブおよびモジュラー工法は、現在の活動のわずか15.80%を占めるに過ぎませんが、デベロッパーが迅速な納品と廃棄物削減を求めるにつれて、CAGR13.35%で成長すると予想されています。

最終更新日: