建設用化学品市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

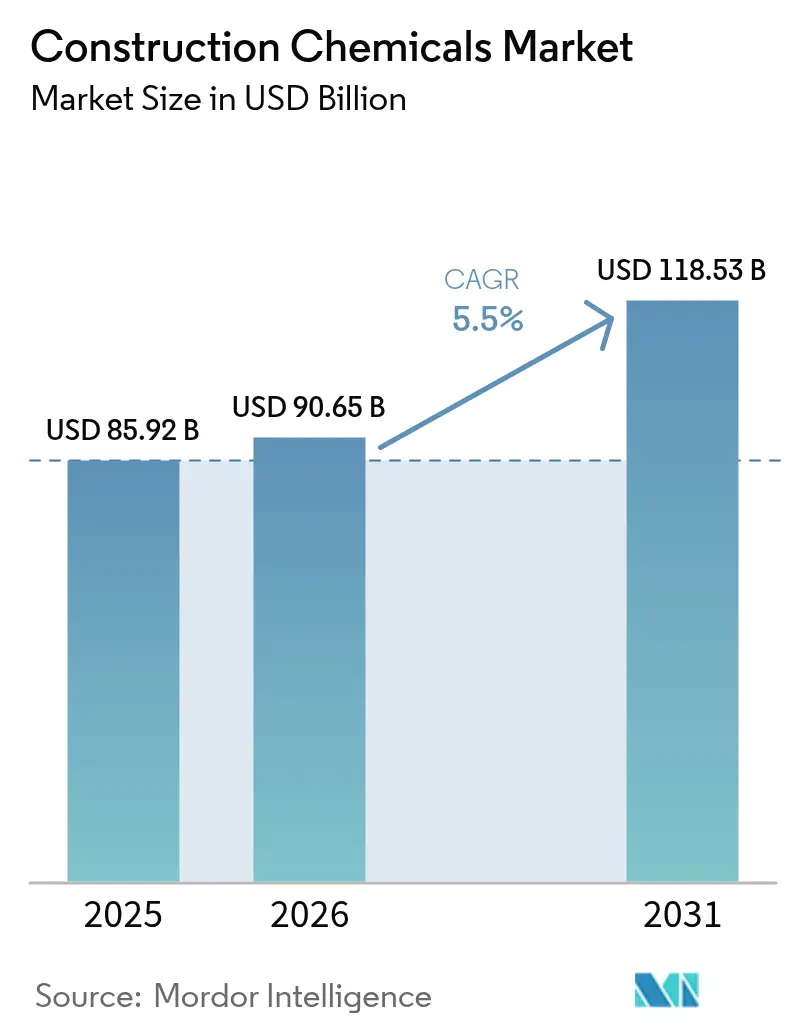

| 市場規模 (2026) | 90.65 十億米ドル |

| 市場規模 (2031) | 118.53 十億米ドル |

| 成長率 (2026 - 2031) | 5.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建設用化学品市場分析

2026年の建設用化学品市場規模は900億6,500万米ドルと推計され、2025年の858億5,200万米ドルから成長し、2031年には1,185億3,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率(CAGR)5.5%で成長します。強固な都市インフラパイプライン、より厳格なグリーンビルディング義務、そして安定した住宅需要が相まって、建設用化学品市場の成長見通しを強固なものにしています。防水システムは製品収益の中核を担っており、保険会社や建築基準当局が湿気対策を優先しているためです。一方、高度な表面処理剤は自動化されたプレキャスト工場での普及が進んでいます。地域的な勢いはアジア太平洋地域に集中しており、大規模プロジェクトのパイプラインが特殊化学品の採用を加速させています。成熟した経済圏では、資産修繕プログラムが新築活動の停滞期においても需要を維持しています。競争力学は、配合科学と現場技術サービスを組み合わせることで、より厳格な性能仕様を満たすコントラクターを支援するサプライヤーに有利に働いています。

主要レポートのポイント

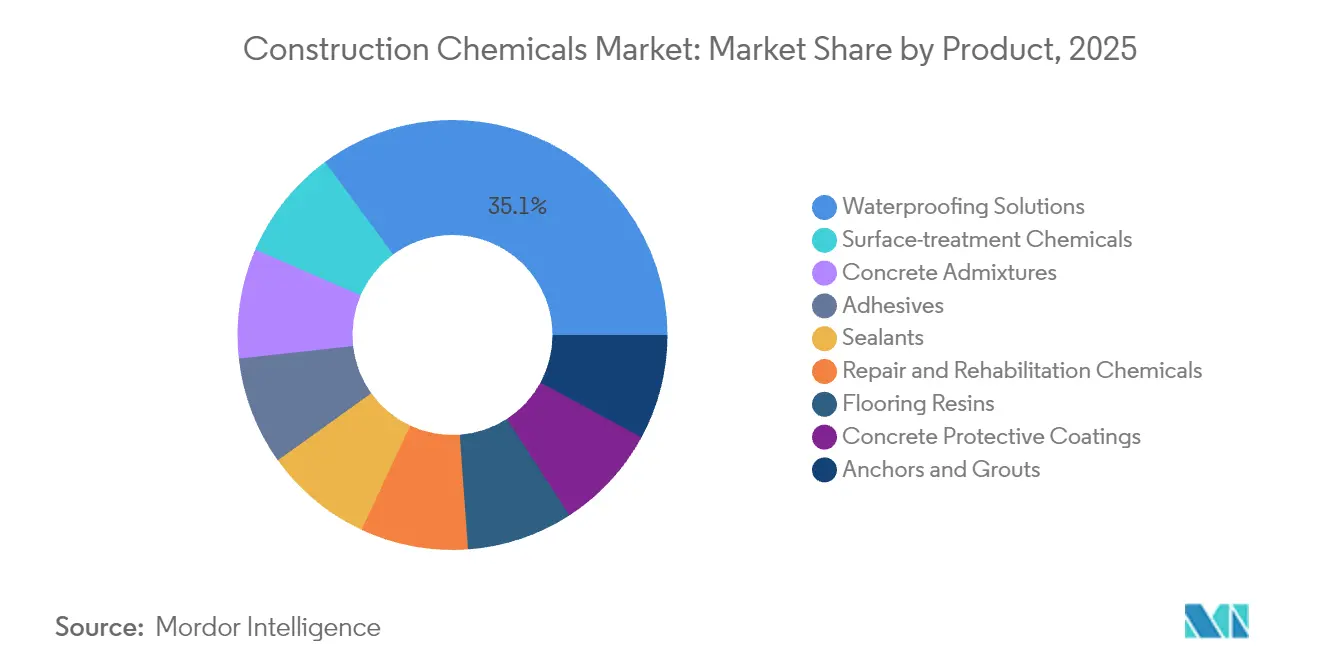

- 製品カテゴリー別では、防水ソリューションが2025年の建設用化学品市場シェアの35.10%を占めてトップとなり、表面処理化学品は2031年にかけてCAGR 6.65%で拡大する見込みです。

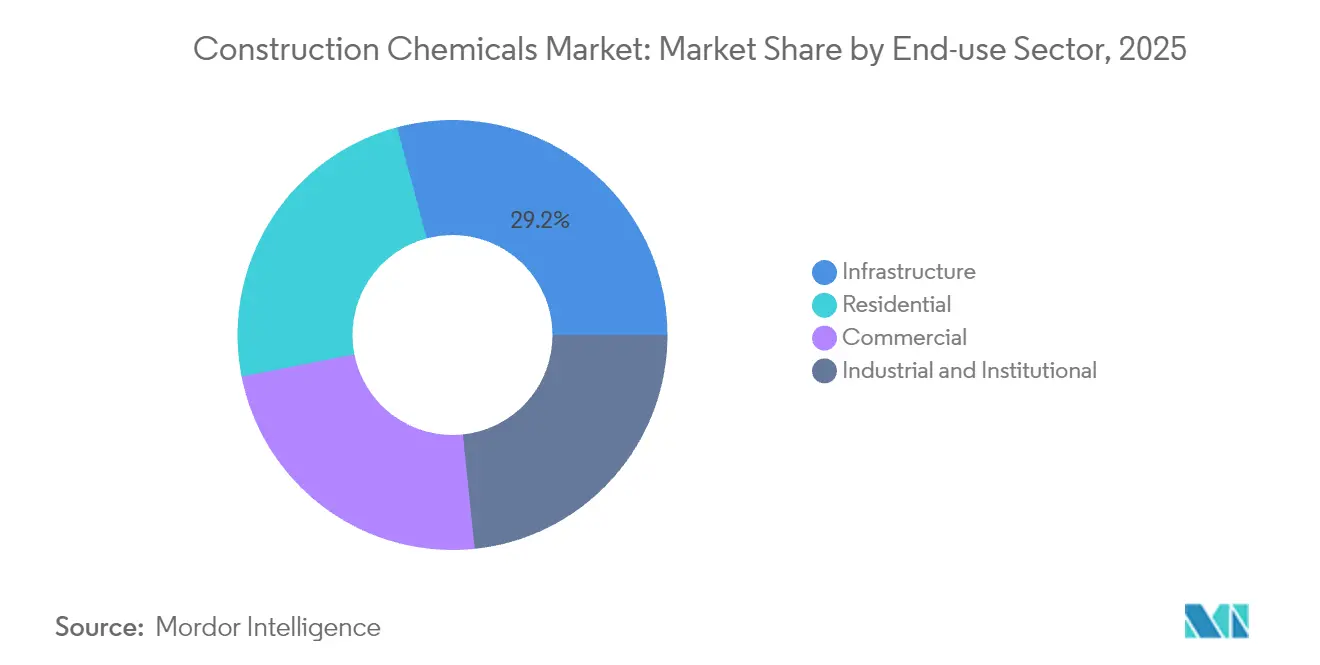

- 最終用途セクター別では、インフラが2025年の建設用化学品市場規模の29.15%を占め、住宅用途が最も高い成長率となるCAGR 6.83%を2031年まで記録しています。

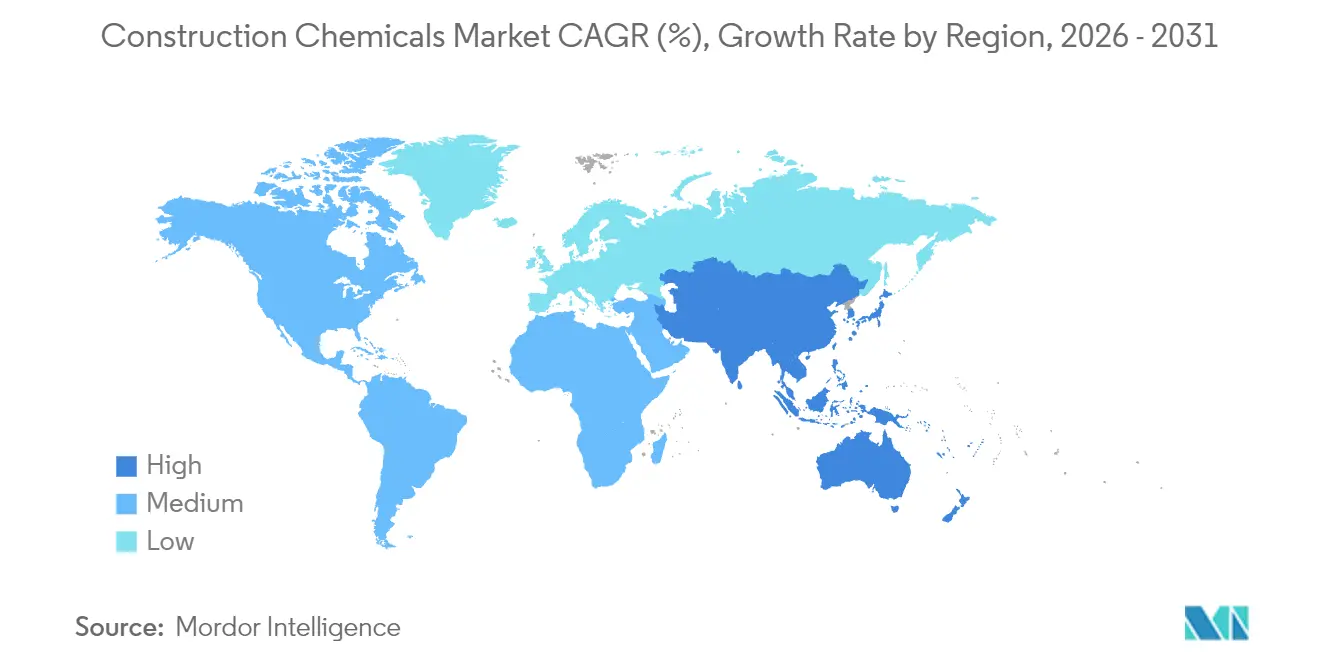

- 地域別では、アジア太平洋が2025年の建設用化学品市場の41.10%を占め、2026年〜2031年にかけてCAGR 6.12%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル建設用化学品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 都市化主導のインフラブーム | +1.8% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| グリーンビルディング基準が混和剤需要を促進 | +1.2% | 欧州・北米での初期利益を伴うグローバル | 中期(2〜4年) |

| 建設向け政府のコロナ後景気刺激策 | +0.9% | グローバル | 短期(2年以下) |

| 老朽化資産が補修・改修支出を促進 | +0.7% | 北米・欧州 | 長期(4年以上) |

| 3Dプリントコンクリートの採用に特殊混合物が必要 | +0.4% | 北米、欧州、アジア太平洋の一部市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市化主導のインフラブームが新興市場の需要を牽引

アジア太平洋での持続的な都市建設プログラムが、混雑した工事現場での耐久性を向上させる混和剤、防水剤、養生剤の大量消費を牽引しています。インドの1兆4,000億米ドル規模の国家インフラパイプラインは同様の触媒となっており、大規模な幹線道路や地下鉄パッケージでは、スラブ連続性のために低収縮コンクリート混和剤が指定されています。国連人間居住計画(UN-Habitat)は2050年までにさらに25億人が都市住民となると予測しており、交通機関、公益事業、高層住宅に関連した化学品需要の長い成長の滑走路を意味しています。コントラクターはまた、大規模プロジェクトのスケジュールを維持するために速硬性グラウトを活用しています。これらの要因を総合すると、建設用化学品市場に対して短期サイクルの変動を超えた構造的な需要をもたらしています。

グリーンビルディング基準が混和剤需要を促進

エネルギー性能指令が設計者にエンボディドカーボンの上限設定を強制し、コンクリートメーカーが高性能減水剤や補助セメント材料を採用するよう促しています。欧州連合は建築物エネルギー性能指令(Energy Performance of Buildings Directive)のもと、すべての新築建築物が2030年までにネットゼロ排出を達成するよう求めています[1]欧州委員会、「建築物のエネルギー性能指令」、europa.eu。米国のLEED v4.1およびBREEAM基準も同様に、低VOCシーラントやバイオベースコーティングを奨励し、大豆ポリオールポリウレタン膜のプレミアムニッチを刺激しています。EPAセーファーチョイスなどの製品登録制度も、コントラクターの仕様を水性システムへと誘導しています。建築基準の期限前に処方を見直したサプライヤーは仕様への忠誠心を獲得し、建設用化学品市場内での価格決定力を強化しています。

建設向け政府のコロナ後景気刺激策

インフラ向け景気刺激策は2024年に工事現場の勢いを維持し、2026年まで入札パイプラインの支援を続けています。米国はインフラ投資・雇用法(Infrastructure Investment and Jobs Act)のもと、橋梁、道路、公益事業向けに5,500億米ドルを充当しました[2]米国運輸省、「主要橋梁プロジェクトの資金調達」、transportation.gov。欧州連合の7,240億ユーロ規模の復興・強靱化ファシリティ(Recovery and Resilience Facility)は、高性能膜や保護コーティングを必要とする緑化・デジタルプロジェクトに資金を振り向けています。迅速な発注サイクルは、サービス開始までの時間を短縮する即使用可能な補修モルタルへの需要を高めています。刺激策の支出は2025年以降に縮小するものの、これまでに生み出されたバックログが建設用化学品市場における混和剤・シーラントサプライヤーの受注残を支えています。

老朽化資産が補修・改修支出を促進

成熟した経済圏での先送りされてきたメンテナンスが、予算を代替から化学品を活用した改修へとシフトさせています。米国土木学会(American Society of Civil Engineers)は2029年までの累積ニーズを2兆6,000億米ドルと試算し、米国の橋梁の42%が築50年以上であると指摘しています。炭素繊維ラッピングシステムや腐食抑制剤は、交通の混乱を最小限に抑えながら耐用年数を延長します。欧州も同様の状況に直面しており、橋梁在庫の40%が10年以内に大規模改修を要する見込みです。限られた公的予算を考慮すると、資産所有者は25〜30年の性能保証を提供する化学的ソリューションに傾いており、建設用化学品市場の安定した収益源を下支えしています。

制約の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 石油化学品の価格変動 | -1.1% | グローバル | 短期(2年以下) |

| 溶剤系製品に対するより厳格なVOC規制 | -0.6% | 欧州、北米、アジア太平洋の一部市場 | 中期(2〜4年) |

| 高度な混和剤の配合におけるスキルギャップ | -0.3% | グローバル、特に発展途上市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学品の価格変動

原油および誘導体原料の価格変動がサプライヤーの利益率を圧迫し、コントラクターの予算策定を複雑にしています。2024年を通じてブレント原油は1バレルあたり70〜90米ドルで推移し、プロピレンおよびエポキシ樹脂の価格も同じ軌跡をたどりました。メーカーはコスト急騰を吸収するか、プレミアム製品の現場採用を遅らせることがあるサーチャージを発行しています。地政学的リスクの高まりもサプライチェーンを混乱させており、配合業者はバイオベースポリオールやリサイクルポリマーへの多様化を促されています。したがって、原料トレンドが安定するまで、短期的な不確実性が建設用化学品市場の予測成長軌跡を圧縮しています。

溶剤系製品に対するより厳格なVOC規制

規制当局は室内空気質の改善とスモッグ抑制のために揮発性有機化合物(VOC)排出量に上限を設けています。カリフォルニア州の南海岸大気管理局(South Coast AQMD)は建築用コーティングの許容VOCレベルを30g/Lに削減し、従来のプライマーの急速な処方変更を強制しています。EU塗料指令(EU Paints Directive)も同様の上限を課しており、高溶剤担体なしで硬化速度と接着性を維持することをサプライヤーに求めています。処方変更コストは完成品価格を8〜10%引き上げる可能性があり、コスト重視の市場での採用を妨げています。その結果、コンプライアンス圧力が建設用化学品市場内の特定製品ニッチにおける利益を抑制しています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

製品別:防水ソリューションが市場リーダーシップを牽引

防水ソリューションは2025年の建設用化学品市場シェアの35.10%を獲得し、コンクリートや石造物を水分浸入から守るうえでの中心的な役割を示しています。このサブセグメントは、地下室の完全防水、グリーンルーフ膜、保水構造物の内面コーティングを規定するより厳格な建築基準の恩恵を受けています。洪水リスクの高い地域のインフラ機関は、幅2mmのひび割れを橋渡しできるエラストマーシートを要求しており、汎用ポリマーが変動する中でもプレミアム価格設定を支えています。メーカーはポリマー鎖にナノクレイバリアを組み込み、透湿度を40%削減してブランド差別化を強化しています。

最も高い成長率を示す表面処理化学品セグメントはCAGR 6.65%を達成しており、ロボットによる養生剤の塗布でバッチ一貫性を高める自動化プレキャスト工場によって支えられています。物流倉庫でのダスティングを削減するケイ酸リチウム硬化剤への需要も高まっています。混和剤ポートフォリオは、モジュール建設に不可欠な型枠再利用サイクルを可能にする24時間で25MPaを実現するポリカルボキシレートエーテル系超塑化剤の進化とともに発展し続けています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

最終用途セクター別:インフラの優位性と住宅の成長

インフラプロジェクトは2025年の建設用化学品市場規模の29.15%を占め、可塑剤、腐食抑制剤、吹付け膜に依存する幹線道路、トンネル、地下鉄システムが牽引しています。50億米ドル規模のムンバイ沿岸道路などの注目プロジェクトでは、100年設計寿命に対応したハイブリッドアクリル-PUシステムが指定されています。北米の大型ダム改修もアルカリフリーの吹付けコンクリート用急結剤の需要量をさらに強化しています。

住宅建設は2031年にかけてCAGR 6.83%という最も高い成長を示す最終用途分野であり、政府の住宅インセンティブや省エネ外皮へのリフォームによって支えられています。建設業者は低層スラブの労働力を削減するレディーミックスタイプの積分型防水剤を採用しています。ひび割れシーラントのDIY採用も消費者チャネルを拡大し、建設用化学品市場に新たな層をもたらしています。これらのトレンドを組み合わせることで、サプライヤーはコアの専門取引量を共食いすることなく、専門コントラクターと小売顧客の双方に対応するためにパックサイズとマーケティングを調整しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の建設用化学品市場シェアの41.10%を占め、2031年にかけて最も高いCAGR 6.12%を維持しています。中国は海洋環境向けの低塩化物混和剤を指定する一帯一路の鉄道路線や沿岸港湾のアップグレードで需要を牽引しています。インドのスマートシティミッションは100の自治体にわたる屋上防水やペービングシーラントの購入を促し、東南アジアは炭酸化防止コーティングを必要とする工業団地建設を加速させています。コスト重視のコントラクターは地元でブレンドされた処方を好みますが、複雑な橋梁デッキには多国籍サプライヤーに相談し、地域浸透を深める協調生産協定を可能にしています。

北米は公共部門の近代化を背景に安定した収益を提供しています。5,500億米ドルの連邦インフラ法は、繊維強化パッチングモルタルを必要とする15,000車線マイルの幹線道路再舗装プロジェクトに資金を振り向けています。国際住宅基準などの建築基準は地下室への防湿層を義務付けており、小売用膜の販売を支えています。このため米国とカナダの成長は民間商業着工の循環的な軟調さを相殺し、建設用化学品市場をプラスの軌道に保っています。

欧州は成熟しているが革新主導の動向を示しています。欧州グリーンディール(European Green Deal)の脱炭素目標がクリンカー削減セメントを必要とし、高性能減水剤やシラン系シーラーへの需要を高め、炭酸化を制限しています。ドイツとイタリアの老朽化した橋梁在庫は電気防食グラウトの使用を促し、スカンジナビアは地下断熱材向けのバイオベースポリウレタンフォームの先駆けとなっています。

競争環境

建設用化学品市場は依然として高度に分散した性質を持っています。Sika、MAPEI、BASFはグローバルな技術センターを活用してローカル規格向けに処方をカスタマイズし、コントラクターの切り替えコストを高めています。各社は現場でのエラーを最小限に抑え、顧客ロックインを強化するために、リアルタイムで配合量を推奨する独自の混和剤分析アプリを開発しています。戦略的な動きは垂直統合を重視しています。Sikaの2024年のMBCC買収はエポキシ樹脂能力と新しいプレキャスト添加剤を追加し、原材料急騰時の供給安全保障を強化しました。インド、トルコ、ブラジルの地域プレイヤーは中間層仕様を満たすコスト効率の高いブレンドで拡大しています。多くの企業が多国籍企業から吹付け適用ポリウレアテクノロジーのライセンスを取得し、競争と協業が混在するハイブリッドモデルを生み出しています。大手ホームセンターを通じたプライベートラベルチャネルも、特に一液型シーラントにおいてもう一つの成長の道を形成しています。

建設用化学品業界のリーダー企業

Saint-Gobain

Sika AG

MAPEI S.p.A.

RPM International Inc.

Beijing Oriental Yuhong Waterproof Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:マスタービルダー建設用化学品(Master Builder Construction Chemicals)がインドのタロジャに年産25,000トンの多ライン工場を開設し、混和剤、防水剤、補修モルタルの国内供給を強化しました。

- 2025年4月:Sikaがアイチピーエス北米(HPS North America)を買収し、接着剤、シーラント、防水ラインを統合して全国的な仕上げ製品プラットフォームを構築しました。

グローバル建設用化学品市場レポートの範囲

商業、産業・機関、インフラ、住宅が最終用途セクター別セグメントとしてカバーされています。接着剤、アンカーおよびグラウト、コンクリート混和剤、コンクリート保護コーティング、床用樹脂、補修・改修用化学品、シーラント、表面処理化学品、防水ソリューションが製品別セグメントとしてカバーされています。アジア太平洋、欧州、中東・アフリカ、北米、南米が地域別セグメントとしてカバーされています。| 接着剤 | ホットメルト |

| 反応型 | |

| 溶剤系 | |

| 水系 | |

| アンカーおよびグラウト | セメント系 |

| 樹脂系 | |

| コンクリート混和剤 | 急結剤 |

| 空気連行剤 | |

| 高性能減水剤(超塑化剤) | |

| 遅延剤 | |

| 収縮低減剤 | |

| 粘度調整剤 | |

| 減水剤(可塑剤) | |

| その他のタイプ | |

| コンクリート保護コーティング | アクリル系 |

| アルキド系 | |

| エポキシ系 | |

| ポリウレタン系 | |

| その他の樹脂系 | |

| 床用樹脂 | アクリル系 |

| エポキシ系 | |

| ポリアスパラギン酸系 | |

| ポリウレタン系 | |

| その他の樹脂系 | |

| 補修・改修用化学品 | 繊維ラッピングシステム |

| 注入グラウト | |

| マイクロコンクリートモルタル | |

| 改質モルタル | |

| 鉄筋保護剤 | |

| シーラント | アクリル系 |

| エポキシ系 | |

| ポリウレタン系 | |

| シリコーン系 | |

| その他の樹脂系 | |

| 表面処理化学品 | 養生剤 |

| 型枠剥離剤 | |

| その他のタイプ | |

| 防水ソリューション | 防水化学品 |

| 防水膜 |

| 商業 |

| 産業・機関 |

| インフラ |

| 住宅 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| マレーシア | |

| タイ | |

| ベトナム | |

| アジア太平洋のその他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| スペイン | |

| 英国 | |

| ロシア | |

| 欧州のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 中東・アフリカのその他 |

| 製品別 | 接着剤 | ホットメルト |

| 反応型 | ||

| 溶剤系 | ||

| 水系 | ||

| アンカーおよびグラウト | セメント系 | |

| 樹脂系 | ||

| コンクリート混和剤 | 急結剤 | |

| 空気連行剤 | ||

| 高性能減水剤(超塑化剤) | ||

| 遅延剤 | ||

| 収縮低減剤 | ||

| 粘度調整剤 | ||

| 減水剤(可塑剤) | ||

| その他のタイプ | ||

| コンクリート保護コーティング | アクリル系 | |

| アルキド系 | ||

| エポキシ系 | ||

| ポリウレタン系 | ||

| その他の樹脂系 | ||

| 床用樹脂 | アクリル系 | |

| エポキシ系 | ||

| ポリアスパラギン酸系 | ||

| ポリウレタン系 | ||

| その他の樹脂系 | ||

| 補修・改修用化学品 | 繊維ラッピングシステム | |

| 注入グラウト | ||

| マイクロコンクリートモルタル | ||

| 改質モルタル | ||

| 鉄筋保護剤 | ||

| シーラント | アクリル系 | |

| エポキシ系 | ||

| ポリウレタン系 | ||

| シリコーン系 | ||

| その他の樹脂系 | ||

| 表面処理化学品 | 養生剤 | |

| 型枠剥離剤 | ||

| その他のタイプ | ||

| 防水ソリューション | 防水化学品 | |

| 防水膜 | ||

| 最終用途セクター別 | 商業 | |

| 産業・機関 | ||

| インフラ | ||

| 住宅 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| マレーシア | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋のその他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| スペイン | ||

| 英国 | ||

| ロシア | ||

| 欧州のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東・アフリカのその他 | ||

市場の定義

- 最終用途セクター - 商業、住宅、産業、機関、インフラなどの建設セクターで消費される建設用化学品が調査の範囲に含まれます。

- 製品/用途 - コンクリート混和剤、補修・改修用化学品、床用樹脂、防水ソリューション、アンカーおよびグラウト、接着剤・シーラント、表面処理化学品などの建設用化学品製品の消費が調査の範囲内で考慮されます。

| キーワード | 定義#テイギ# |

|---|---|

| 急結剤 | 急結剤は、セメントと練り混ぜ水の化学反応の初期速度を高め、加速させることにより、コンクリートの凝結時間を短縮するために使用される混和剤です。コンクリートの硬化を促進し、強度を迅速に高めるために使用されます。 |

| アクリル系 | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な室内用途に使用されます。この材料は特殊な処方により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は材料を接着によって結合するための結合剤です。接着剤は建設においてカーペット敷設、セラミックタイル、カウンタートップラミネートなど多くの用途に使用できます。 |

| 空気連行混和剤 | 空気連行混和剤はコンクリートの性能と耐久性を向上させるために使用されます。添加されると、均一に分散された小さな気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性をもたらします。 |

| アルキド系 | アルキドは建築用・自動車用塗料、交通用塗料、床用樹脂、コンクリート保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は油(脂肪酸)、多価不飽和アルコール(ポリオール)、多価不飽和酸または無水物の反応によって形成されます。 |

| アンカーおよびグラウト | アンカーおよびグラウトは、建物、橋梁、ダムなどの基礎および構造物の強度と耐久性を安定・改善する建設用化学品です。 |

| セメント系固定 | セメント系固定は、セメントベースのグラウトを加圧注入して型枠、空洞、ひび割れを充填するプロセスです。橋梁、海洋用途、ダム、岩盤アンカーなど様々な設定で使用できます。 |

| 商業建設 | 商業建設は、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設を含みます。 |

| コンクリート混和剤 | コンクリート混和剤は、コンクリートの特性を改善するために混合前または混合中に添加される減水剤、空気連行剤、遅延剤、急結剤、超塑化剤などを含みます。 |

| コンクリート保護コーティング | 炭酸化防止や耐薬品性などの特定の保護を提供するために、表面に皮膜形成性の保護コーティングを塗布することができます。用途に応じて、エポキシ、ポリウレタン、アクリルなどの様々な樹脂がコンクリート保護コーティングに使用できます。 |

| 養生剤 | 養生剤は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内の水分を保持し、最大の強度と耐久性を付与します。 |

| エポキシ系 | エポキシは強力な接着特性で知られており、多くの産業において汎用性の高い製品となっています。熱および化学的用途に対する耐性を持ち、圧力下での強固な固定を必要とする用途に理想的な製品です。接着剤、電気・電子機器、塗料などに広く使用されています。 |

| 繊維ラッピングシステム | 繊維ラッピングシステムは建設補修・改修用化学品の一部です。梁や柱などの構造部材をガラス繊維または炭素繊維シートで巻き付けることにより、既存構造物を補強します。 |

| 床用樹脂 | 床用樹脂は床の外観を向上させ、摩耗・損傷への耐性を高め、または化学品、水分、汚れからの保護を提供するために床に塗布される合成材料です。所望の特性と特定の用途に応じて、床用樹脂はエポキシ、ポリウレタン、アクリルなどの異なるタイプで提供されています。 |

| 高性能減水剤(超塑化剤) | 高性能減水剤はコンクリートに添加されると優れた改善された特性を提供するコンクリート混和剤の一種です。超塑化剤とも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融状態で塗布され、冷却により固体状態となり結合強度を発現する熱可塑性接着材料です。包装、コーティング、衛生製品、テープなどに一般的に使用されています。 |

| 産業・機関建設 | 産業・機関建設は、病院、学校、製造施設、エネルギー・発電所などの新規建設を含みます。 |

| インフラ建設 | インフラ建設は、鉄道、道路、海路、空港、橋梁、高速道路などの新規建設を含みます。 |

| 注入グラウチング | コンクリートや石造構造物の開口した継ぎ目、ひび割れ、空洞、またはジャンカにグラウトを注入するプロセスを注入グラウチングと呼びます。構造物の補強や水の浸入防止など、いくつかの利点を提供します。 |

| 液状塗布型防水膜 | 液状塗布型膜は、多くの防水用途に適した均質で完全接着型の液体ベースコーティングです。このコーティングはゴム状のエラストマー防水膜を形成するよう硬化し、アスファルト、ビチューメン、コンクリートなど多くの基材に塗布できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルは、セメント、水性樹脂、添加剤、鉱物顔料、ポリマーで構成され、水平面と垂直面の両方に塗布できます。住宅施設、商業スペースなどの改修に使用できます。 |

| 改質モルタル | 改質モルタルはポートランドセメントと砂にラテックス/ポリマー添加剤を加えたものです。添加剤は接着性、強度、耐衝撃性を高め、吸水量を低減します。 |

| 型枠剥離剤 | 型枠剥離剤は、基材が成形表面に接着するのを防ぐために型枠の表面に吹き付けまたは塗布されます。シリコーン、潤滑剤、ワックス、フッ素樹脂、その他など様々な種類の型枠剥離剤が、金属、鋼材、木材、ゴム、プラスチックなどの基材の種類に応じて使用されます。 |

| ポリアスパラギン酸系 | ポリアスパラギン酸はポリウレアのサブセットです。ポリアスパラギン酸床コーティングは通常、樹脂と硬化プロセスを促進する触媒からなる二液型システムです。高い耐久性を持ち、過酷な環境に耐えることができます。 |

| ポリウレタン系 | ポリウレタンは様々な形態で存在するプラスチック材料です。剛性または柔軟性のいずれかに調整でき、接着剤、コーティング、建築断熱材など広範な最終用途に対して選ばれる材料です。 |

| 反応型接着剤 | 反応型接着剤は、接着剤の硬化プロセスで反応し、使用中にフィルムから蒸発しないモノマーで構成されています。代わりに、これらの揮発性成分が接着剤に化学的に組み込まれます。 |

| 鉄筋保護剤 | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性、耐久性、寿命に影響を与える主要な問題です。このため、特にインフラおよび産業建設において、鉄筋保護剤が劣化の影響から保護するために使用されます。 |

| 補修・改修用化学品 | 補修・改修用化学品は、既存の建物や構造物を修復・復元するために使用される補修モルタル、注入グラウト材料、繊維ラッピングシステム、マイクロコンクリートモルタルなどを含みます。 |

| 住宅建設 | 住宅建設は、コンドミニアム、ヴィラ、戸建て住宅などの新しい住居やスペースの建設を含みます。 |

| 樹脂系固定 | エポキシやポリウレタンなどの樹脂をグラウチング用途に使用するプロセスを樹脂系固定と呼びます。樹脂系固定は、高い圧縮強度と引張強度、無視できる収縮、セメント系固定に比べた優れた耐薬品性など、いくつかの利点を提供します。 |

| 遅延剤 | 遅延剤はコンクリートの凝結時間を遅らせるために使用される混和剤です。通常、セメント重量の約0.2%〜0.6%の添加量で添加されます。これらの混和剤はセメント粒子への水の浸透速度を水和させるかまたは低下させ、コンクリートを長時間ワーカブルに保ちます。 |

| シーラント | シーラントは流動性がほとんどまたは全くない粘性材料であり、塗布された表面に留まります。シーラントはより薄くなることもあり、毛細管現象によりある物質への浸透を可能にします。 |

| シート型防水膜 | シート膜システムは、高度に攻撃的な地盤条件やストレスにさらされるものを含む最も要求の厳しい地下構造物の防水用途にも使用される信頼性が高く耐久性のある熱可塑性防水ソリューションです。 |

| 収縮低減混和剤 | 収縮低減混和剤は、乾燥収縮または自己乾燥収縮を問わずコンクリートの収縮を低減するために使用されます。 |

| シリコーン系 | シリコーンは、ケイ素と炭素、水素、酸素、場合によっては他の元素が結合したポリマーです。油、ゴム、樹脂などの様々な形態で存在する不活性な合成化合物です。耐熱性のため、シーラント、接着剤、潤滑剤などの用途に使用されます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴムなどの熱可塑性またはわずかに架橋されたポリマーの混合物です。 |

| 表面処理化学品 | 表面処理化学品は、屋根、垂直面などのコンクリート表面を処理するために使用される化学品です。養生剤、脱型剤、錆取り剤などとして機能します。費用対効果が高く、道路、舗装、駐車場などに使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度、作業性、凝集性などを含む混和剤の様々な特性を変化させるために使用されるコンクリート混和剤です。通常、セメント重量の約0.01%〜0.1%の添加量で添加されます。 |

| 減水剤 | 可塑剤とも呼ばれる減水剤は、コンクリートの水セメント比を低下させ、それによってコンクリートの耐久性と強度を高めるために使用される混和剤の一種です。様々な減水剤には、精製リグノスルフォン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などが含まれます。 |

| 水系接着剤 | 水系接着剤は水を担体または希釈媒体として樹脂を分散させます。水の蒸発または基材への吸収によって固化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水化学品 | 防水化学品は表面を漏水の危険から保護するように設計されています。防水化学品は構造物の屋根、擁壁、または地下室に塗布される保護コーティングまたはプライマーです。 |

| 防水膜 | 防水膜は、屋根、壁、基礎、地下室、浴室、その他の水分や水にさらされる領域に塗布されたとき、水が構造物に浸透したり損傷を与えたりするのを防ぐ液体塗布型または自着型の防水材料の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントと国に関連する定量化可能な主要変数(業界および外部要因)が、デスクリサーチと文献レビュー、および主要な専門家のインプットに基づいて、関連変数および要因のグループから選択されます。これらの変数は、(必要に応じて)回帰モデリングによってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場データに対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査成果: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム