商業用ビルオートメーションシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

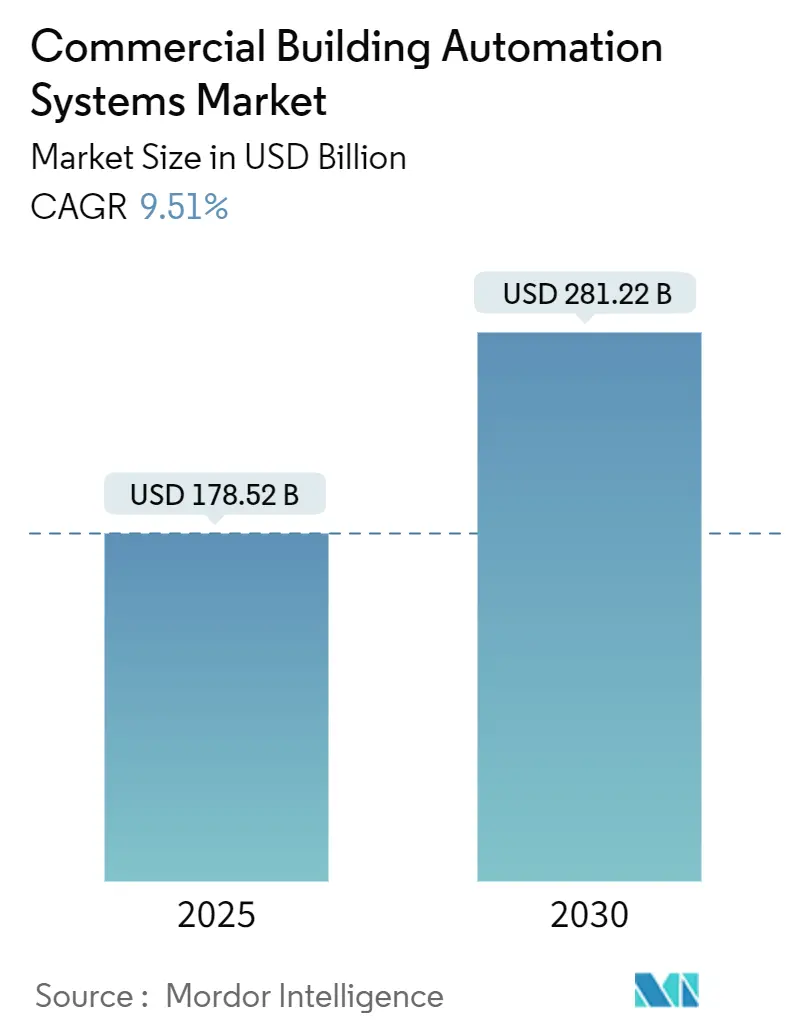

| 市場規模 (2025) | 178.52 十億米ドル |

| 市場規模 (2030) | 281.22 十億米ドル |

| 成長率 (2025 - 2030) | 9.51% CAGR |

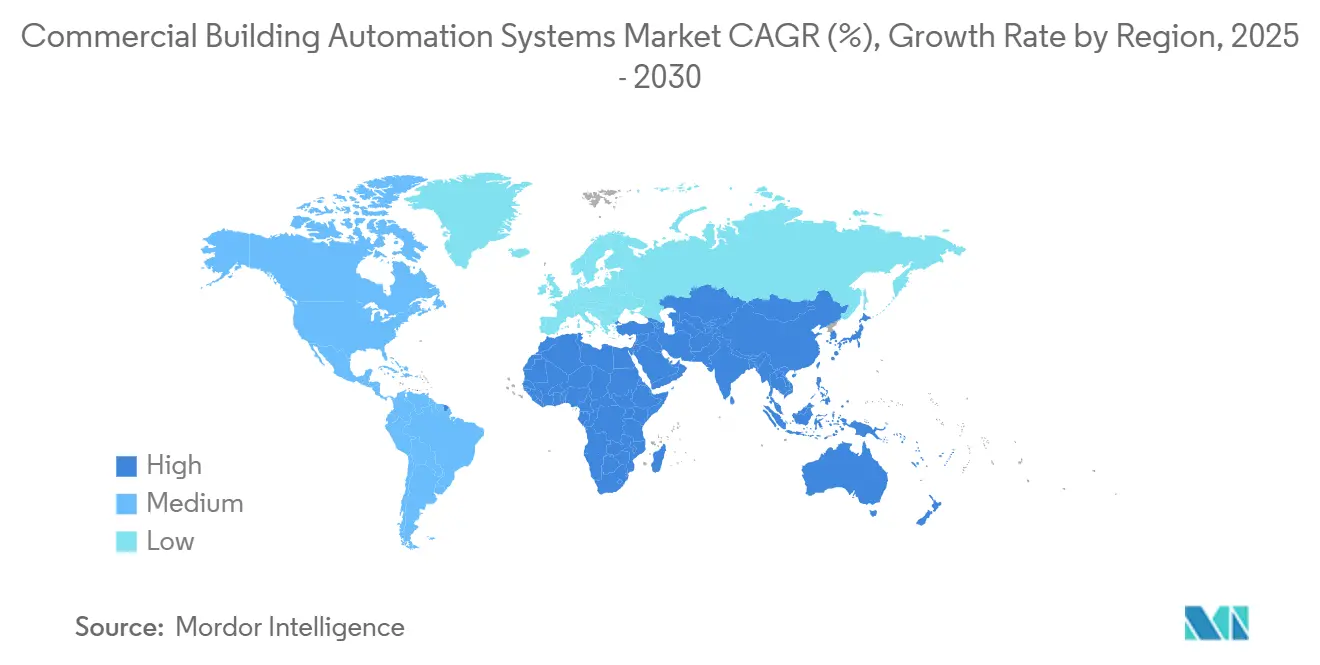

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用ビルオートメーションシステム市場分析

商業用ビルオートメーションシステム市場は2025年に1,785億2,000万USDと評価され、2030年までに2,812億2,000万USDに達すると予測されており、9.51%のCAGRで拡大しています。人工知能がビル制御を強化し、規制当局がエネルギー効率基準を厳格化し、不動産オーナーが定量化可能なESG成果を追求するにつれて需要が加速しています。オーナーは光熱費削減と欧州連合のゼロエミッションビル目標達成のために既存ストックを改修する一方、北米の税制優遇措置が初期費用を相殺しています。急速なクラウド導入によりリモート監視サービスが可能となり、グリーンボンドの発行がスマートビルのアップグレードへの新たな資本を誘導しています。従来の大手企業がAIモジュールを統合し、スタートアップ企業が二桁台のエネルギー削減を約束する自律最適化ツールを売り込む中、競争の激しさが増しています。[1]米国証券取引委員会、「気候関連開示案」、sec.gov

主要レポートのポイント

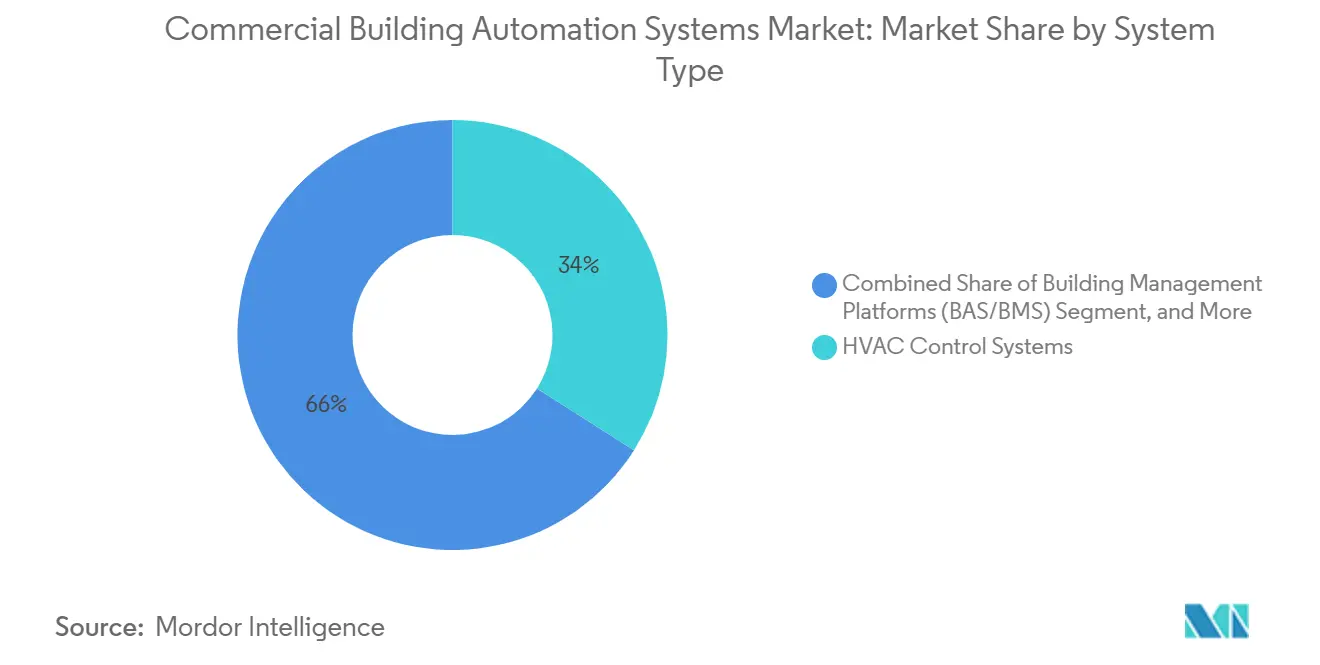

- システムタイプ別では、HVACコントロールシステムが2024年の商業用ビルオートメーションシステム市場シェアの34.0%を占めてトップとなり、AI対応の障害検知・診断は2030年にかけて10.67%のCAGRで成長すると予測されています。

- 建物タイプ別では、オフィスビルが2024年の商業用ビルオートメーションシステム市場シェアの28.1%を占め、医療施設は2030年にかけて10.61%のCAGRで最も速い成長を示すと予測されています。

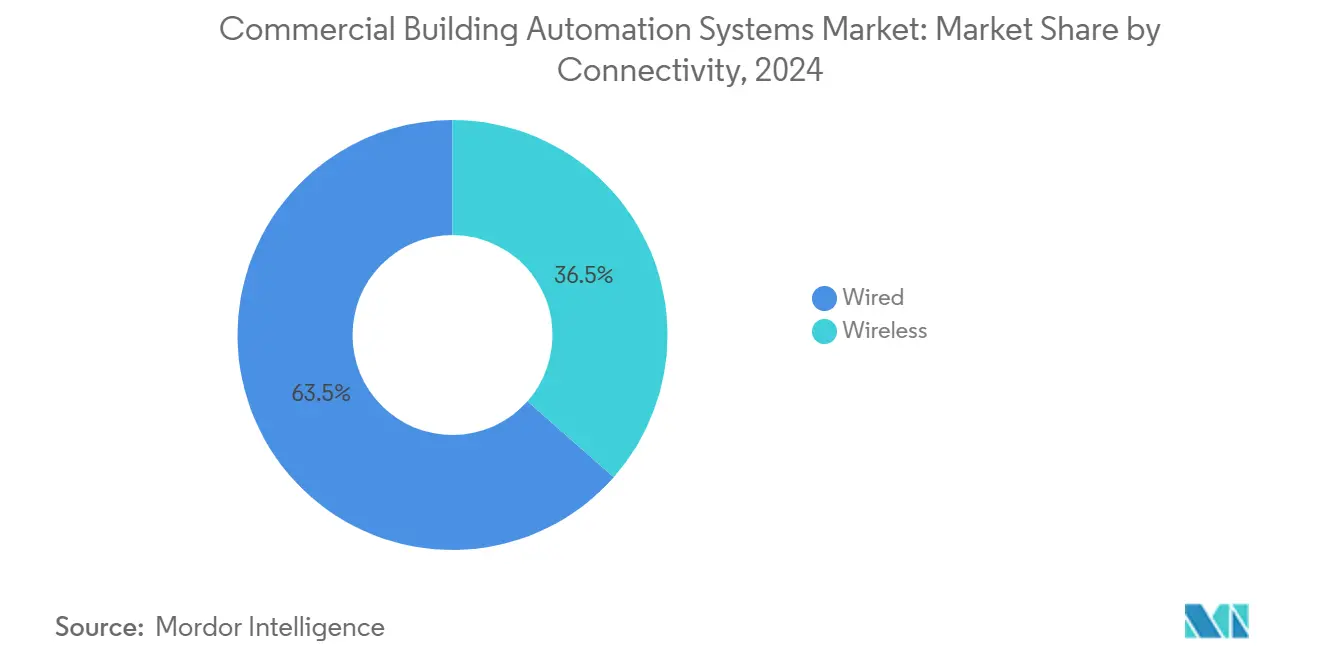

- 接続性別では、有線BACnetが2024年の商業用ビルオートメーションシステム市場において63.5%の市場シェアを占めましたが、無線LoRaは9.79%のCAGRで成長すると予測されています。

- サービスタイプ別では、設置・統合が2024年の商業用ビルオートメーションシステム市場シェアの46.2%を占め、マネージド・クラウドサービスは9.89%のCAGRで成長すると予測されています。

- 地域別では、北米が2024年の商業用ビルオートメーションシステム市場シェアの37.8%を占め、アジア太平洋地域は2030年にかけて最高の10.77%のCAGRが見込まれています。

世界の商業用ビルオートメーションシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率規制の強化 | +2.10% | EUが実施をリードする世界規模 | 中期(2~4年) |

| 上場不動産投資信託(REIT)への義務的ESG報告 | +1.80% | 北米とEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 老朽化したHVACストックの改修促進 | +1.50% | 北米が中心、EUへの波及 | 長期(4年以上) |

| BACnet/IPv6によるOTとITの融合 | +1.30% | 世界規模、先進市場が先行 | 中期(2~4年) |

| AI対応の障害検知・診断(FDD) | +1.90% | 世界規模、スマートシティに集中 | 短期(2年以内) |

| スマートビル向けグリーンボンド融資の拡大 | +0.90% | 世界規模、アジア太平洋新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー効率規制の強化

改訂された建物エネルギー性能指令は、2030年までにすべての新築欧州建物がオンサイトの化石燃料排出ゼロを達成することを義務付け、70kWを超える非住宅システムへの自動化を必須としています。この単一の政策は、オーナーが指令のスマートレディネス指標への準拠を実証するためにスマートコントロールを設置しなければならないため、商業用ビルオートメーションシステム市場を拡大させます。カリフォルニア州とシンガポールの同様の規制は欧州モデルを踏襲しており、義務的自動化に向けた世界的な収束を示しています。投資家はこれらの義務をリスク軽減シグナルと解釈するため、高度な制御プラットフォームをすでに組み込んだプロジェクトへ資本フローがシフトしています。ベンダーは現在、すべての新しいコントローラーにコンプライアンス報告ダッシュボードをバンドルし、顧客の摩擦を軽減してアップグレードサイクルを加速させています。

上場不動産投資信託への義務的ESG報告

REITはEU企業持続可能性報告指令の下で詳細なエネルギーデータを開示しなければならず、まもなく米国SECが提案する気候規則の下でも同様の義務が生じます。2024年にREITが発行した総額120億USDのグリーンボンドは、従来のメーターでは提供できない継続的なパフォーマンス検証を必要としています。その結果、商業用ビルオートメーションシステム市場はコンプライアンス主導の調達優先事項となり、スマートコントロールは任意の効率アップグレードから中核的な受託インフラへと変貌しています。クラウドダッシュボードは現在、自動化された監査証跡を提供し、年次サステナビリティレポートを合理化するとともに、透明なエネルギー指標を持つオーナーの資本コストを低減しています。

BACnet/IPv6によるOTとITの融合

BACnetセキュアコネクトはトランスポート層セキュリティでトラフィックを暗号化し、IPv6アドレッシングをサポートすることで、ビルデバイスを企業のITネットワーク上に安全に配置できます。直接インターネット接続により、複雑な独自ゲートウェイなしに大規模なセンサー展開が可能となり、試運転の労力が大幅に削減されます。オペレーターはマルチサイトポートフォリオ全体でリアルタイムの可視性を得られ、分析サブスクリプションへの需要が高まります。これらの進展は、医療や重要インフラにおける過去のサイバーセキュリティへの懸念を克服することで、商業用ビルオートメーションシステム市場を押し上げています。[2]Automated Logic、「BACnetセキュアコネクト技術概要」、automatedlogic.com

AI対応の障害検知・診断(FDD)

最新のコントローラーに組み込まれた人工知能モジュールがセンサーストリームを分析し、高コストな障害に発展する前に異常を予測します。事例研究では25%のエネルギー削減と40%の温室効果ガス削減が示されており、これらの数値は改修予算を迅速に正当化します。Johnson ControlsのOpenBlueプラットフォームは現在、生成AIを使用して130カテゴリの最適化アクションを推奨し、光熱費を30%削減し、メンテナンスコストを20%削減できます。ベンダーはFDDをクラウドダッシュボードとバンドルし、地域の施設管理者が単一の画面からマルチサイトポートフォリオを監督できるようにしています。保険会社は自律診断が導入されている場合に保険料割引を提供し始めており、普及をさらに加速させています。スマートシティプログラムが拡大するにつれて、地方の建築基準法は予知保全基準をますます参照するようになり、FDDを調達仕様に組み込み、主要地域全体での近期需要を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーBMSのサイバーセキュリティ認証ギャップ | -1.40% | 世界規模、重要インフラで深刻 | 短期(2年以内) |

| 賃貸商業スペースにおける分割インセンティブのジレンマ | -1.10% | 世界規模、成熟市場で顕著 | 中期(2~4年) |

| 訓練を受けたシステムインテグレーターの不足 | -1.70% | 世界規模、北米で深刻 | 長期(4年以上) |

| コントローラーボード向け半導体供給の不安定性 | -1.20% | 世界規模、アジアのサプライチェーンに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

レガシーBMSのサイバーセキュリティ認証ギャップ

旧式のビル管理システムは現在のサイバーセキュリティ基準をほとんど満たしていません。オーナーは高額なカスタム保護に資金を投じるか、リスクを受け入れてアップグレードの決定を遅らせるかを選択しなければなりません。医療オペレーターは最も深刻なジレンマに直面しています。患者の重要なシステムは侵害に耐えられない一方で、エネルギー目標も達成しなければならないからです。BACnetセキュアコネクトなどの標準化の取り組みは有益ですが、広範な改修には資本と熟練したインテグレーターが必要であり、どちらも不足しています。

訓練を受けたシステムインテグレーターの不足

HVAC業界は毎年50万人の追加労働者を必要としている一方、認定技術者のプールは過去10年間で半減しています。資格のある労働力が不足するとプロジェクトのスケジュールが遅れ、商業用ビルオートメーションシステム市場が制限されます。メーカーは現在、アカデミープログラムを運営し、労働集約度を下げるためのローコード設定ツールを開発していますが、退職する専門家と新入社員の間の人口格差は依然として大きいままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:AI統合がHVACのリーダーシップを拡大

HVACコントロールは2024年の収益の34.0%を占め、商業用ビルオートメーションシステム市場で最大のシェアを持っています。エネルギー節約義務と老朽化したチラーが改修の波を引き起こしています。AI対応の障害検知・診断は、予知的インサイトがメンテナンスコストを最大20%削減するため、10.67%のCAGRで成長しています。ビル管理プラットフォームはESG監査のためにダッシュボードを一元化するクラウド移行により普及が進んでいます。セキュリティ、照明、エネルギー計測システムは共通APIを通じて統合され、クロスセルの機会を生み出しています。

AI対応モジュールの商業用ビルオートメーションシステム市場規模は、アルゴリズムが新しいコントローラーの標準機能となるにつれて、2030年までにほぼ3倍になる軌道にあります。ベンダーは毎日設定値を再調整する自己学習モデルを組み込み、資金に制約のあるオーナーにとって魅力的な迅速な回収期間を実現しています。相互運用性が向上するにつれて、購入者は単一のユーザーインターフェースでHVAC、照明、ブラインド、アクセスを調整できる総合的なプラットフォームをますます好むようになっています。[3]Johnson Controls、「OpenBlueプラットフォームが予知的節約を実現」、johnsoncontrols.com

建物タイプ別:医療施設の成長がオフィスの基盤を上回る

オフィスビルは2024年の収益の28.1%を占め、ハイブリッドワークの快適性要件を満たすためにシステムをアップグレードしている広範な既設基盤を反映しています。医療施設の10.61%のCAGRが最も速い成長を示しているのは、感染管理ガイドラインが正確な換気回数と湿度管理を要求しているためです。米国のある小児病院は、ユーティリティプラントを自動化した後、年間68万1,000USDを節約しました。小売・ホスピタリティチェーンは変動する稼働率に合わせてエネルギー使用を最適化するためにAI最適化を採用し、大学は脱炭素化の誓約に結びついたキャンパス全体のアップグレードに投資しています。

医療施設の商業用ビルオートメーションシステム市場規模は、資金調達プログラムが重要ケアのアップグレードの資本コストを相殺するにつれて拡大しています。オーナーは、ウェルビルディング認定の取得と責任軽減に役立つリアルタイムの室内空気質ダッシュボードを重視しています。これらの要件が厳格化するにつれて、ベンダーはHVAC、照明、セキュリティを成果ベースのサービス契約にバンドルした統合スイートを提供しています。[4]LoRa Alliance、「ビルオートメーション事例研究」、lora-alliance.org

接続性別:無線プロトコルが有線バックボーンを補完

有線BACnetは2024年に63.5%のシェアを維持しました。ミッションクリティカルなサイトが依然として確定的なパフォーマンスを優先しているためです。しかし、無線LoRaは9.79%のCAGRで拡大しており、キロメートル規模の通信範囲と10年以上のバッテリー寿命により改修を簡素化しています。Wi-FiとZigbeeはそれぞれ帯域幅の大きいカメラと高密度の照明メッシュをサポートしています。Threadは、IPv6ネイティブスタックと強固なセキュリティにより、新築建物での普及が進んでいます。

ハイブリッド展開が商業用ビルオートメーションシステム市場を支配しています。ゲートウェイが有線と無線のセグメント間を変換するため、オーナーは既存のトランクを交換せずにセンサーを追加できます。あるマルチプロトコル展開では、最初の12ヶ月間で年間4万5,000USDを節約し、エネルギー消費を45%削減しました。

サービスタイプ別:クラウドプラットフォームが予算をCapExからOpExへシフト

設置・統合は2024年の収益の46.2%を占めましたが、オーナーが成果連動型契約を好むにつれてマネージドサービスは9.89%のCAGRで拡大しています。クラウドホスト型プラットフォームは最近、カリフォルニア州のクライアントに対して初期試運転時に7.3%の節約、完全リモートコントロール時に最大25%の節約を実現しました。パフォーマンスベースの契約が成果を保証するため、ベンダーは最適化の責任を引き受け、共有節約モデルを通じてアップグレードに資金を提供しています。

サブスクリプションの成長が経常収益を押し上げ、スイッチングコストを高め、ベンダーロックインを強化しています。マネージドサービスの商業用ビルオートメーションシステム市場規模は、センサー価格の急落とオンサイト訪問要件を削減するセキュアなリモートアクセスの恩恵を受けています。プロバイダーは分析、コンプライアンス報告、サイバーセキュリティアップデートを月額料金にバンドルし、資産管理者の調達を簡素化しています。

地域分析

北米は2024年に37.8%の収益シェアでトップとなりました。連邦税額控除が改修コストを相殺し、成熟した流通ネットワークが納期を短縮しています。老朽化した商業ストックと上昇する光熱費がアップグレード需要を持続させています。

アジア太平洋地域の商業用ビルオートメーションシステム市場は10.77%のCAGRで最も速く成長しています。中国とインドの急速な都市化が、設計段階からスマートコントロールを仕様に組み込む新築建物の需要を牽引しています。中国のスマートビル標準GB/T 39190-2020は、コントロールの基本仕様を引き上げるIoT要件を設定しています。

欧州は、改訂されたエネルギー指令がゼロエミッション目標とシステム統合を義務付けるため、堅調な成長地域であり続けています。政府の改修基金がセンサーと分析レイヤーを補助しています。南米と中東・アフリカは、商業建設ブームとグリーンビルディング認証への意識の高まりに結びついた新興の可能性を示しています。多国籍企業は先行者優位を確保するために地域流通業者を買収しており、ABBが中国で1億5,000万USDの配線アクセサリー買収を行ったことがその証拠です。

競合状況

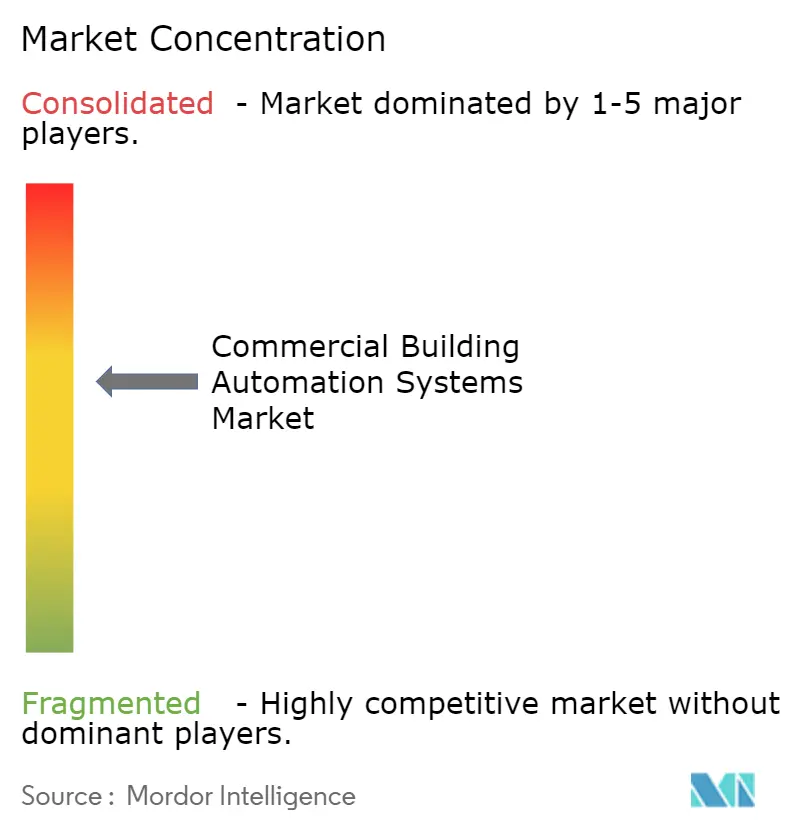

商業用ビルオートメーションシステム市場は中程度の断片化を特徴としています。Siemens、Schneider Electric、Johnson Controlsがエンドツーエンドのポートフォリオでグローバルな拠点を確立していますが、機敏なAIスペシャリストが価格と機能の期待を破壊しています。BoschによるJohnson ControlsのHVAC部門の80億USD買収は、大手企業が統合ソリューションに一層注力していることを示しています。Trane TechnologiesはBrainBox AIを確保し、生成的最適化をチラーラインに組み込みました。

従来のプレーヤーは信頼性、グローバルサービスチーム、ライフサイクル保証を売りにしています。新規参入者は毎週更新され、サードパーティアプリ向けのAPIアクセスを提供するクラウドネイティブスタックを強調しています。自律最適化と暗号化トランスポートプロトコルに関する特許出願が増加しており、ソフトウェアの差別化を確立する競争が示されています。

戦略的アライアンスが製品展開を加速させています。Honeywellはアクセスコントロールの販売ごとにサイバーセキュリティサービスをバンドルし、脅威監視アドオンについて再販業者チャネルをトレーニングしています。Schneider Electricは、エッジAIコントローラーで地域インテグレーターを認定するパートナープログラムに資金を提供し、労働力不足に対処しています。ベンダーは、数日で設置でき3年以内に回収できる無線改修キットで中小規模ビルという未開拓市場をターゲットにし、対応可能な需要を拡大しています。

商業用ビルオートメーションシステム業界リーダー

Siemens AG

Schneider Electric SE

Johnson Controls International plc

Honeywell International Inc.

ABB Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ABBがSiemensの中国における配線アクセサリー事業の買収を完了し、1億5,000万USDの収益を追加。

- 2025年4月:Johnson ControlsがForrester調査においてOpenBlueプラットフォームの3年間ROIが155%であると報告。

- 2025年3月:BrainBox AIが生成AIアシスタントARIAを発表し、HVACエネルギーを最大25%削減。

- 2025年2月:Schneider Electricが35%のエネルギー節約ポテンシャルを持つSpaceLogicタッチスクリーンルームコントローラーを発表。

世界の商業用ビルオートメーションシステム市場レポートの範囲

商業用ビルオートメーションシステム市場は、システムタイプ別(HVACコントロールシステム、ビル管理プラットフォーム(BAS/BMS)、セキュリティ・アクセスコントロール、エネルギー管理・計測、照明コントロール)、建物タイプ別(オフィス、小売・複合用途、ホスピタリティ、医療施設、教育キャンパス)、接続性別(有線、無線)、サービスタイプ別(コンサルティング・監査、設置・統合、マネージド・クラウドサービス)、地域別に区分されています。市場予測は金額ベース(USD)で提供されます。

| HVACコントロールシステム |

| ビル管理プラットフォーム(BAS/BMS) |

| セキュリティ・アクセスコントロール |

| エネルギー管理・計測 |

| 照明コントロール |

| オフィス |

| 小売・複合用途 |

| ホスピタリティ |

| 医療施設 |

| 教育キャンパス |

| 有線(BACnet MS/TP、KNX、Modbus) |

| 無線(Wi-Fi、Zigbee、Thread、LoRa) |

| コンサルティング・監査 |

| 設置・統合 |

| マネージド・クラウドサービス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| システムタイプ別 | HVACコントロールシステム | ||

| ビル管理プラットフォーム(BAS/BMS) | |||

| セキュリティ・アクセスコントロール | |||

| エネルギー管理・計測 | |||

| 照明コントロール | |||

| 建物タイプ別 | オフィス | ||

| 小売・複合用途 | |||

| ホスピタリティ | |||

| 医療施設 | |||

| 教育キャンパス | |||

| 接続性別 | 有線(BACnet MS/TP、KNX、Modbus) | ||

| 無線(Wi-Fi、Zigbee、Thread、LoRa) | |||

| サービスタイプ別 | コンサルティング・監査 | ||

| 設置・統合 | |||

| マネージド・クラウドサービス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

商業用ビルオートメーションシステム市場の現在の規模は?

商業用ビルオートメーションシステム市場規模は2025年に1,785億2,000万USDとなっています。

商業用ビルオートメーションシステム市場は2030年にかけてどのくらいの速さで成長しますか?

市場は9.51%のCAGRで拡大し、2030年までに2,812億2,000万USDに達すると予測されています。

現在、市場収益をリードしているシステムタイプはどれですか?

HVACコントロールシステムが34.0%のシェアでトップとなっており、義務的な効率アップグレードを反映しています。

アジア太平洋地域が最も速く成長している地域である理由は何ですか?

中国とインドの急速な都市化と支援的なスマートビル標準が、アジア太平洋地域での10.77%のCAGRを牽引しています。

人工知能はビルオートメーションにどのような役割を果たしていますか?

AI対応の障害検知・診断はエネルギー使用量を最大25%削減でき、10.67%のCAGRで最も速く成長しているセグメントです。

改修において最も速く成長している接続技術はどれですか?

無線LoRaは9.79%のCAGRを示しており、長距離をカバーし、消費電力が少なく、設置時の混乱を最小限に抑えるためです。

最終更新日: