クラウドネイティブアプリケーション保護プラットフォーム(CNAPP)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

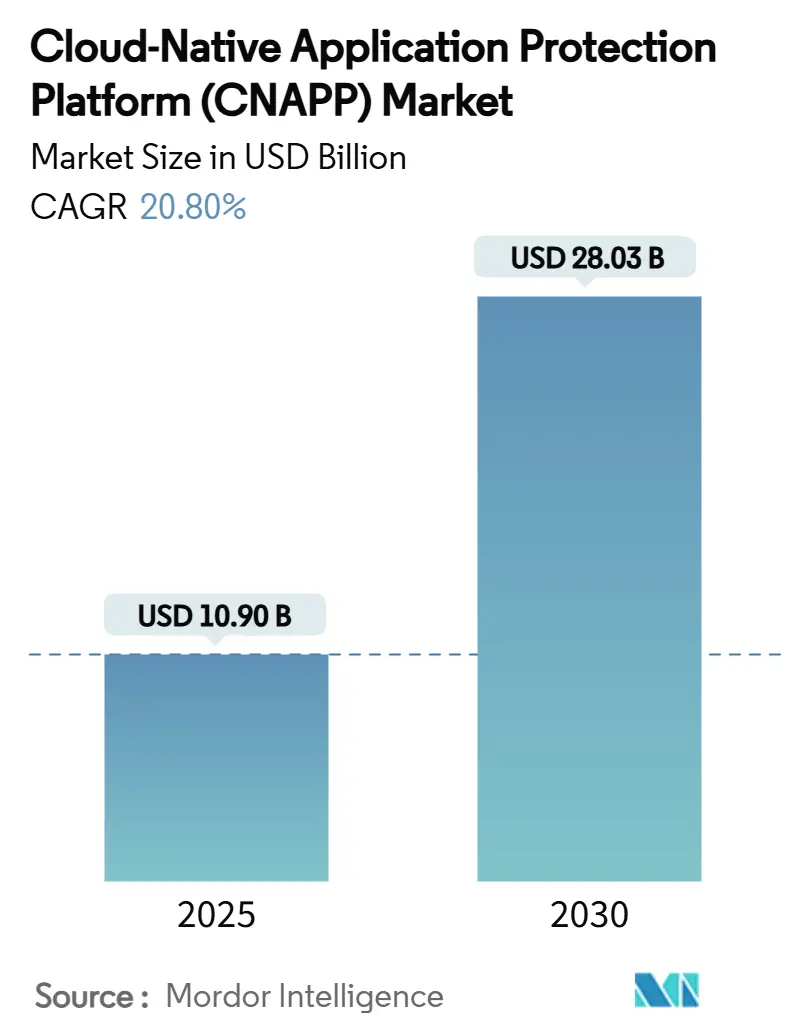

| 市場規模 (2025) | 10.90 十億米ドル |

| 市場規模 (2030) | 28.03 十億米ドル |

| 成長率 (2025 - 2030) | 20.80% CAGR |

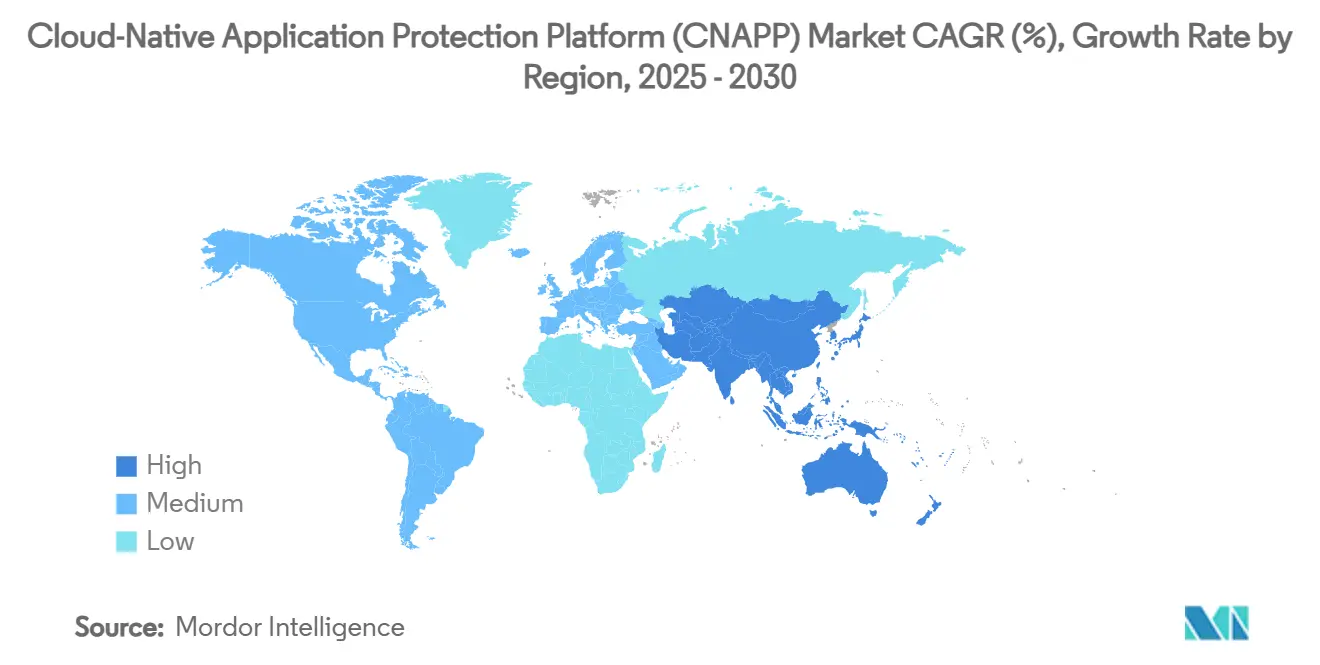

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドネイティブアプリケーション保護プラットフォーム(CNAPP)市場分析

クラウドネイティブアプリケーション保護プラットフォーム市場規模は2025年に109億米ドルと推定され、予測期間(2025年~2030年)において年平均成長率20.80%で成長し、2030年までに280億3,000万米ドルに達する見込みです。この成長は、断片化したクラウドセキュリティツールが可視性を制限し、運用コストを増大させ、高度な脅威アクターに対して悪用可能なギャップを残すという企業の認識から生じています。統合化が加速しており、ベンダーはクラウドセキュリティポスチャー管理、クラウドワークロード保護、Kubernetesセキュリティ、エンタイトルメント管理を単一のコントロールプレーンに融合させています。また、SentinelOneによるPingSafeの買収、CrowdStrikeによるBionicの買収、FortinetによるLaceworkの買収といった戦略的買収は、プラットフォームの幅広さへのシフトを裏付けています。統合型プラットフォームが調達サイクルを支配するようになっており、より厳格な規制要件、ハイブリッドアーキテクチャへの急速な移行、および開発ワークフローの早期段階にセキュリティを組み込むDevSecOps文化の拡大によって強化されています。

主要レポートのポイント

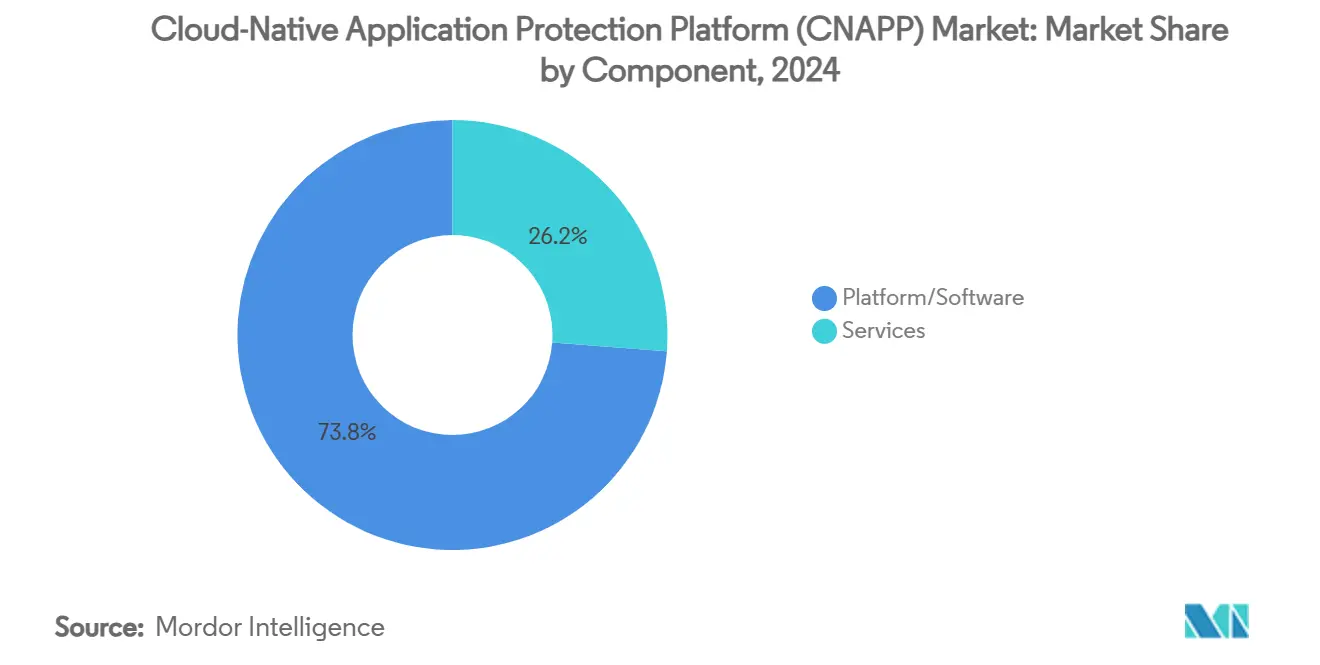

- コンポーネント別では、プラットフォーム/ソフトウェアが2024年のクラウドネイティブアプリケーション保護プラットフォーム市場シェアの73.8%を占め、サービスは2030年にかけて年平均成長率24.4%で拡大する見込みです。

- クラウド展開モード別では、SaaSオファリングが2024年に61.7%の収益シェアを獲得し、PaaS統合型ソリューションは2030年にかけて年平均成長率23.5%で拡大する予測です。

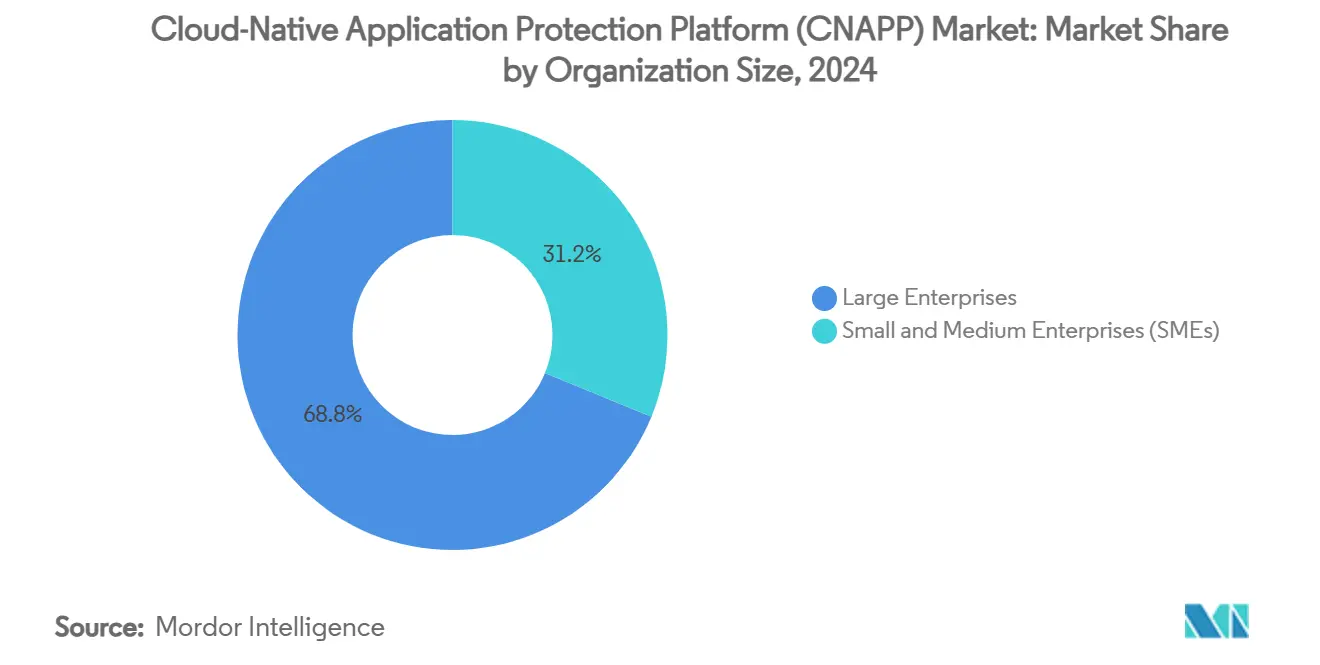

- 組織規模別では、大企業が2024年のクラウドネイティブアプリケーション保護プラットフォーム市場の68.8%を占め、中小企業は年平均成長率24.7%で最も急速に成長するコホートとなっています。

- 業種別では、BFSIが2024年に27.8%の収益シェアでトップとなり、ITおよびテレコムが予測期間中に最高の年平均成長率23.6%を記録する見込みです。

- クラウド環境別では、パブリッククラウド展開が2024年に57.8%の収益シェアを占め、ハイブリッド/マルチクラウドアーキテクチャは2030年にかけて年平均成長率24.1%で上昇する見込みです。

- 地域別では、北米が2024年に38.3%の収益シェアを占め、アジア太平洋地域は2025年~2030年に年平均成長率23.8%を記録する見込みです。

グローバルクラウドネイティブアプリケーション保護プラットフォーム(CNAPP)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチクラウドおよびハイブリッドクラウドアーキテクチャの急速な普及 | +4.2% | アジア太平洋地域が採用をリードするグローバル市場 | 中期(2~4年) |

| クラウドネイティブ侵害の件数増加と高度化 | +3.8% | 北米とEUが主要、アジア太平洋地域が新興 | 短期(2年以内) |

| クラウドワークロードに対する規制およびコンプライアンス要件の拡大 | +3.5% | 北米とEUが中核、アジア太平洋地域への波及 | 長期(4年以上) |

| CI/CDパイプライン全体にわたるDevSecOpsのシフトレフト統合 | +3.1% | テクノロジーハブで早期の成果を上げるグローバル市場 | 中期(2~4年) |

| より深いランタイム防御を可能にするeBPFベースのカーネル可観測性 | +2.9% | 先進企業に集中するグローバル市場 | 長期(4年以上) |

| エンタイトルメント管理のためのポリシーアズコード(OPA)の標準化 | +2.7% | 金融サービスがリードするグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

マルチクラウドおよびハイブリッドクラウドアーキテクチャの急速な普及

ハイブリッド戦略は、冗長性戦術から、レイテンシー、データ主権、コストを最適化する意図的なワークロード配置モデルへと成熟しています。このアーキテクチャの転換により、セキュリティチームが監視しなければならないコントロールプレーンの数が増加し、ポイントソリューションを維持不可能にしています。企業はますます、パブリック、プライベート、エッジのフットプリントからテレメトリを取り込み、リスクを相関させ、統一されたポリシーを適用できる単一のプラットフォームを必要としています。ベンダーのロードマップは現在、エージェントレスディスカバリー、クラウド全体にわたるアセットの自動分類、フェデレーテッドポスチャー分析を優先しています。ハイブリッドの普及が進むにつれ、統合型CNAPPプラットフォームはインフラのダイナミズムのペースで可視性を維持するために不可欠となっています。

クラウドネイティブ侵害の件数増加と高度化

攻撃者はコンテナレジストリ、設定ミスのあるサーバーレス関数、オープンソースの依存関係パイプラインを悪用しています。ランタイム攻撃は、長期稼働するサービスメッシュに悪意のあるコードを注入することでビルド時スキャナーを回避します。侵害の成功により、企業は静的なシグネチャではなくシーケンスの異常を認識するリアルタイムの行動検知を求めるようになっています。市場リーダーは、コンテキスト豊富なグラフ、カーネルレベルのeBPFフック、MLベースのプロファイリングを組み込み、ミリ秒単位で脅威を検出します。高プロファイルなサプライチェーン攻撃を受けた取締役会レベルの監視強化が、統合型ランタイム防御への予算配分を加速させています。

クラウドワークロードに対する規制およびコンプライアンス要件の拡大

CISA BOD 25-01やNIST 800-171 r3などのフレームワークは、クラウド上の情報を保護する明示的な責任を機関および請負業者に課しています。[1]CISA、「拘束的運用指令25-01」、cisa.gov金融機関は進化するFFIEC指針の下で厳格なアクセス制御の衛生管理を証明しなければならず、GDPRの執行措置は使用中データの制御に関するヨーロッパの重点を維持しています。医療提供者はHIPAAの保証と患者体験のデジタル化のバランスを取っています。これらの規則は、自動化された証拠収集、継続的なコントロール監視、ポリシーアズコードの施行の必要性に収束しており、これらはすべてフルスペクトラムCNAPPスイートのネイティブ機能です。

CI/CDパイプライン全体にわたるDevSecOpsのシフトレフト統合

開発者はベースラインのセキュリティゲートを担うようになり、設定ミスチェックとコンプライアンスルールをビルドマニフェストに組み込んでいます。CNAPPベンダーは、リスクスコアリングをプルリクエストのフィードバックループに組み込むAPIとプラグインを公開することで対応しています。生成AIコパイロットは最小権限のIAMポリシーを推奨し、インフラストラクチャアズコードテンプレートを自動修正します。エンジニアリングチームがデプロイメント速度を妨げるツールを拒否するため、統合の深さが重要な購買基準となっています。この結果として生じる文化的変化は、脆弱性の平均修復時間を短縮し、全体的なクラウドポスチャーを強化します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| セキュリティツールの乱立と統合の複雑さ | -2.8% | 大企業で深刻なグローバル市場 | 短期(2年以内) |

| 熟練したクラウドセキュリティ専門家の不足 | -2.3% | 新興市場で深刻なグローバル市場 | 長期(4年以上) |

| コンテナアズアサービスにおける共有責任の曖昧さ | -1.9% | 規制産業に集中するグローバル市場 | 中期(2~4年) |

| 独自エージェントアーキテクチャに関するベンダーロックインの懸念 | -1.7% | マルチクラウド環境で顕著なグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

セキュリティツールの乱立と統合の複雑さ

大企業はアラートを重複させてインシデント対応を複雑にする数十のセキュリティ製品を運用しています。異なるダッシュボードを中央のSIEMに統合すると、オーバーヘッドが増加しトリアージが遅延します。CNAPP統合は解決策を約束しますが、移行には入念なコネクタマッピングとデータパイプラインの調整が必要です。予算担当者は短期的な統合コストと長期的な効率向上を比較検討し、採用サイクルが遅れることがあります。オープンAPI、事前構築済みSIEMエクスポーター、使用量ベースの価格設定で対応するベンダーは移行の苦痛を和らげますが、移行の摩擦を完全に排除することはできません。

熟練したクラウドセキュリティ専門家の不足

グローバルな労働力調査では、400万人規模のサイバースキル不足が推定されています。クラウドセキュリティは、コンテナオーケストレーション、サーバーレスイベントモデル、インフラストラクチャアズコードの高度な知識を必要とし、従来の境界セキュリティの専門知識よりも希少なプロファイルです。これらの専門家を持たない組織はCNAPPポリシーのカスタマイズに苦労し、意図せずデフォルト設定を未確認のまま放置してしまいます。ベンダーはローコードポリシービルダーとAIガイド付きセットアップウィザードを組み込んでいますが、効果的な監視は依然として人間の判断に依存しています。したがって、人材不足は一部の地域がエンドツーエンドの保護を展開するペースを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームの深さがサービスの上昇を支える

プラットフォーム/ソフトウェアオファリングは2024年のクラウドネイティブアプリケーション保護プラットフォーム市場収益の73.8%を占め、ポスチャー管理、ワークロード保護、コンテナセキュリティ、エンタイトルメントガバナンスにまたがる統合コンソールに対する購買者の選好を反映しています。統合グラフデータベースはアイデンティティ、設定、ランタイムコンテキストを相関させ、より迅速な根本原因分析と測定可能なリスク低減をもたらします。高価値企業は、高度な横移動戦術に対する不可欠な保険として包括的なカバレッジを捉えています。サービスコンポーネントは規模は小さいものの、クライアントがプラットフォームの有効性を最大化するアドバイザリー、統合、マネージドレスポンスプログラムを求めるため、年平均成長率24.4%を記録しています。ベンダーはランブック自動化でプロフェッショナルオファリングを補完し、人員の比例的な拡大なしに継続的な最適化を可能にしています。

第二世代のマネージドサービスは、常駐のクラウドセキュリティ専門知識を持たないミッドマーケット企業にアピールしています。プロバイダーは24時間365日の監視、脅威ハンティング、コンプライアンス証拠生成を提供し、成果を運用指標に合わせています。eBPFテレメトリ、ポリシーアズコードツールチェーン、AI分析を組み込んだプラットフォームの複雑さが増すにつれ、専門サービスパートナーがスキルギャップを埋め、価値実現までの時間を短縮します。その結果、堅牢なプラットフォームと専門サービスの共生関係が市場拡大を強化しています。

クラウド展開モード別:SaaSのリーダーシップが深い統合圧力に直面

SaaS展開は、迅速なオンボーディング、弾力的なスケーラビリティ、プロバイダー管理のメンテナンスにより、2024年収益の61.7%を確保しました。即時の可視性を求める組織は、インフラのオーバーヘッドを排除し概念実証サイクルを短縮するためにSaaSを好みます。それにもかかわらず、PaaS統合型オファリングは、企業がネイティブクラウドサービスと並行してコントロールを組み込むにつれ、年平均成長率23.5%で上回っています。緊密な結合により、ポリシーエンジンはほぼリアルタイムでリソース作成イベントに対応し、予防的なポスチャーを強化します。APIとサービスメッシュはCNAPPロジックをプラットフォームワークフローに直接織り込み、開発者のコンテキストスイッチを削減します。

IaaSホスト型モデルは、データ主権法または既存のプライベートクラウド投資がSaaS採用を妨げる場合に存続します。これらの展開は顧客管理クラスターに依存するため、より深いカスタマイズを可能にしますが、より重い運用負荷を必要とします。成熟度曲線は、組織がSaaS経由でパイロットし、粒度のためにPaaS統合に移行し、機密ワークロードのためにIaaSホスティングを確保するというライフサイクルを示しており、全体としてベンダーの総アドレス可能市場を拡大しています。

組織規模別:民主化がミッドマーケットの勢いを解放

大企業は2024年に68.8%のシェアを維持しており、これはフルスペクトラムの保護を必要とする複雑な資産とそれに見合った予算によるものです。大企業は複数のCNAPPモジュールを展開し、レガシーSIEMプラットフォームと統合し、詳細なコンプライアンス体制のためにポリシーをカスタマイズすることが多いです。しかし、中小企業(SME)は年平均成長率24.7%で前進しており、クラウドネイティブ防御の民主化を示しています。消費量ベースの価格設定、エージェントレスディスカバリー、ウィザード駆動のセットアップが採用の障壁を下げています。新しいデジタルファースト企業は設立時からCNAPPコントロールを組み込み、後のコストのかかる改修を回避しています。

中小企業の増加は、ベンダーに深さを犠牲にすることなくUXを合理化するよう圧力をかけています。機能の段階化、コンテキスト対応アラート、マーケットプレイス自動化拡張機能が複雑さを顧客の洗練度に合わせています。エンタープライズグレードの機能と中小企業のアクセシビリティのバランスを取るベンダーは、グローバルなクラウド採用が普及するにつれて不均衡な増分収益を獲得する位置にあります。

業種別:BFSIの優位性がITおよびテレコムの勢いと交差

BFSI機関は2024年に業種収益の27.8%を支配しており、厳格な規制環境と高価値データによって推進されています。ゼロトラストの義務とリアルタイムの取引整合性が、エンタイトルメント管理とランタイム防御への深い投資を促進しています。ITおよびテレコムコホートは年平均成長率23.6%で拡大しており、クラウドプラットフォームへのネイティブな親しみと広大な開発者エコシステムを保護する必要性から恩恵を受けています。テレコム事業者はさらに5Gエッジワークロードを保護し、CNAPPのユースケースをキャリア環境に拡大しています。

ヘルスケア、製造、小売はそれぞれデジタル化の加速に伴い支出を増加させています。ヘルスケア事業者はHIPAA証拠収集の自動化を統合し、製造業者はコネクテッドファクトリーのOTワークロードを保護し、小売業者は大量の決済APIを保護しています。業種固有のコンプライアンステンプレートと参照アーキテクチャを組み込んだベンダーのロードマップが採用を容易にし、垂直市場への浸透を強化しています。

クラウド環境別:パブリッククラウドの規模がハイブリッドの複雑さへと進化

パブリッククラウド展開は2024年収益の57.8%を占め、デジタルトランスフォーメーションにおけるハイパースケーラーの支配的な役割を反映しています。統一されたAPIが地域全体でのポスチャー管理のロールアウトを合理化します。しかし、ハイブリッドおよびマルチクラウド戦略は、コスト裁定、レジリエンス計画、主権の義務によって推進され、年平均成長率24.1%で拡大しています。単一の企業が3つのクラウドサービスプロバイダー、2つのプライベートクラウド、複数のエッジサイトにワークロードを分散させる場合があり、すべてに一貫したリスクモデルが必要です。

プライベートクラウドのユースケースは、レイテンシーが重要なワークロードや機密ワークロードのために存続しています。しかし、プライベート環境でさえ標準化されたAPIを公開するようになっており、CNAPPエンジンがテレメトリを正規化し集中型ポリシーを適用することを可能にしています。新興の均衡は、パブリッククラウドをイノベーションの場、ハイブリッドを運用の標準、プライベートを特殊なエンクレーブとして位置づけており、それぞれが統合型保護の必要性を強化しています。

地域分析

北米は2024年収益の38.3%を占め、早期の企業クラウド採用、厳格な規制フレームワーク、CNAPPイノベーターの集積によって支えられています。CISA BOD 25-01などの連邦ガイダンスは、機関にセキュアバイデザインのクラウドアーキテクチャの実装を義務付け、公共部門全体での支出を触媒しています。[2]CISA、「拘束的運用指令25-01」、cisa.gov主要な金融機関とテクノロジー大手は、エンタイトルメントガバナンスモデルとeBPF対応ランタイム防御の標準化によってこの勢いを拡大し、地域のリーダーシップを強化し隣接市場に刺激を与えています。

アジア太平洋地域は、データローカライゼーション法、ソブリンクラウドプログラム、急成長するデジタルネイティブの中小企業セクターに支えられ、2030年にかけて年平均成長率23.8%で成長する見込みです。日本、インド、オーストラリアの政府はGDPRに並行する規制を導入し、必須のコントロールベースラインを引き上げています。複数の管轄規則セットをナビゲートする企業は、共通ポリシーを施行しながらローカルの居住制約に対応できるプラットフォームに引き寄せられています。ハイパースケーラーが地域固有のアベイラビリティゾーンを展開するにつれ、CNAPPベンダーは統合コンプライアンスツールチェーンを提供するためにパートナーシップを結んでいます。

ヨーロッパは、継続的なGDPR執行と金融サービス向けDORAなどの業種固有の指令に支えられ、着実な拡大を維持しています。組織は管理されていない地域での機密データの居住を削減し、監査疲労を最小化するために自動化された証拠テンプレートを採用しています。中東・アフリカおよび南米はクラウド加速の旅を始めていますが、限られたサイバー人材プールがフルスイートのCNAPPロールアウトを抑制しています。地域のマネージドセキュリティプロバイダーは、ベンダープラットフォームの上にサブスクリプションベースの監視を重ねることでギャップを埋め、徐々により広い採用の種を蒔いています。

競合ランドスケープ

クラウドネイティブアプリケーション保護プラットフォーム市場は適度に統合されており、主要ベンダーはプラットフォームの幅広さと非有機的な拡大を通じてスケールを追求しています。Wiz、Palo Alto Networks、CrowdStrikeが収益ランキングの上位を占め、それぞれCSPM、CWP、CIEM、Kubernetesセキュリティを統合インターフェースの下に統合しています。CrowdStrikeによるBionicの買収とFortinetによるLaceworkの買収は、エージェントレスポスチャー評価とインフラストラクチャグラフ分析に置かれるプレミアムを浮き彫りにしています。SentinelOneによるPingSafeの取引は、シングルペインソリューションへの勢いをさらに示しています。[3]SentinelOne、「PingSafe買収発表」、sentinelone.com

技術的な差別化は現在、コンテキスト豊富なリスクモデリングと低オーバーヘッドの展開に依存しています。グラフベースのスキーマはアイデンティティ、設定、ランタイム動作の関係をマッピングし、正確な優先順位付けを可能にします。eBPFインストルメンテーションは摩擦のないテレメトリを提供し、生成AIエンジンは複雑なポリシーロジックを人間が読めるレコメンデーションに変換します。コンプライアンス要件に機能速度を合わせるベンダーは規制業種で支持を得ています。

エッジコンピューティングおよびOTワークロード保護、サーバーレスポリシー施行、自動化されたソフトウェアサプライチェーン保証においてホワイトスペースの機会が残っています。決定論的AIポリシービルダーを持つAccuKnoxなどの新興スペシャリストはこれらのニッチを狙い、SIEM、SOAR、クラウドプラットフォームマーケットプレイスと戦略的アライアンスを形成しています。エコシステム統合はますます重要になっており、WizとExabeamのパートナーシップは組み合わせた分析が平均検知時間を短縮する方法を例示しています。[4]Wiz、「プレスリリース」、wiz.io購買者がベンダーを統合するにつれ、市場シェアはオープンエコシステムコネクターを備えたエンドツーエンドの可視性を提供するプラットフォームに集約される可能性が高いです。

クラウドネイティブアプリケーション保護プラットフォーム(CNAPP)業界リーダー

Wiz, Inc.

Orca Security Ltd.

Lacework, Inc.

Aqua Security Software Ltd.

Sysdig, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Wizはリアルタイム検知と自動インシデント対応をプラットフォームに追加するWiz Defendを発表しました。

- 2025年1月:AccuKnoxは、生成型セキュリティガイダンスを開発者パイプラインに組み込むAI搭載CNAPPを発表しました。

- 2025年1月:WizとExabeamは、統合クラウド脅威検知のための技術アライアンスを発表しました。

- 2024年12月:Wizはサプライチェーン修復機能を強化するためにDazz Inc.を4億5,000万米ドルで買収しました。

- 2024年12月:Tenableはマルチクラウドアカウント向けの自動ガバナンスモジュールでCNAPPポートフォリオを強化しました。

- 2024年11月:Palo Alto NetworksはAI駆動のアラート重複排除でPrisma Cloudを拡張し、誤検知を削減しました。

グローバルクラウドネイティブアプリケーション保護プラットフォーム(CNAPP)市場レポートの範囲

| プラットフォーム/ソフトウェア | CSPM |

| CWP | |

| CIEM | |

| KubernetesおよびコンテナセキュリティKubernetes | |

| サーバーレスセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| SaaS CNAPP |

| PaaS統合型CNAPP |

| IaaSホスト型CNAPP |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| ITおよびテレコム |

| 政府および防衛 |

| 製造 |

| その他の業種 |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッド/マルチクラウド |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | プラットフォーム/ソフトウェア | CSPM | |

| CWP | |||

| CIEM | |||

| KubernetesおよびコンテナセキュリティKubernetes | |||

| サーバーレスセキュリティ | |||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| クラウド展開モード別 | SaaS CNAPP | ||

| PaaS統合型CNAPP | |||

| IaaSホスト型CNAPP | |||

| 組織規模別 | 中小企業(SME) | ||

| 大企業 | |||

| 業種別 | BFSI | ||

| ヘルスケアおよびライフサイエンス | |||

| 小売および電子商取引 | |||

| ITおよびテレコム | |||

| 政府および防衛 | |||

| 製造 | |||

| その他の業種 | |||

| クラウド環境別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッド/マルチクラウド | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

クラウドネイティブアプリケーション保護プラットフォーム市場の現在の規模と予測される成長は?

市場は2025年に109億米ドルに達しており、2030年までに280億3,000万米ドルに達し、年平均成長率20.8%で拡大する予測です。

企業がポイント型クラウドセキュリティツールからCNAPPプラットフォームへ移行している理由は?

断片化したツールは可視性のギャップと高い運用コストを引き起こす一方、統合型CNAPPスイートはシングルペイン管理と高度なクラウドネイティブ攻撃に対するより強力な防御を提供します。

現在のCNAPP採用において支配的な展開モードはどれですか?

SaaS CNAPP展開は、迅速なオンボーディングとプロバイダー管理のメンテナンスにより、2024年に61.7%の市場シェアでリードしています。

どの業種がCNAPPソリューションに最も投資していますか?

銀行・金融サービス・保険が2024年収益の27.8%を占め、次いでITおよびテレコムが年平均成長率23.6%で急速に採用が進んでいます。

2030年にかけて最も急速に成長する地理的地域はどこですか?

アジア太平洋地域は、ソブリンクラウドの義務と企業クラウド採用の加速に支えられ、年平均成長率23.8%で拡大する見込みです。

クラウドセキュリティ人材の不足はCNAPP需要にどのような影響を与えますか?

グローバルなサイバースキルギャップは、手動設定を削減しコンプライアンス作業を合理化する自動化されたオールインワンCNAPPプラットフォームへと組織を向かわせています。

最終更新日: