中国タイヤ製造装置市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

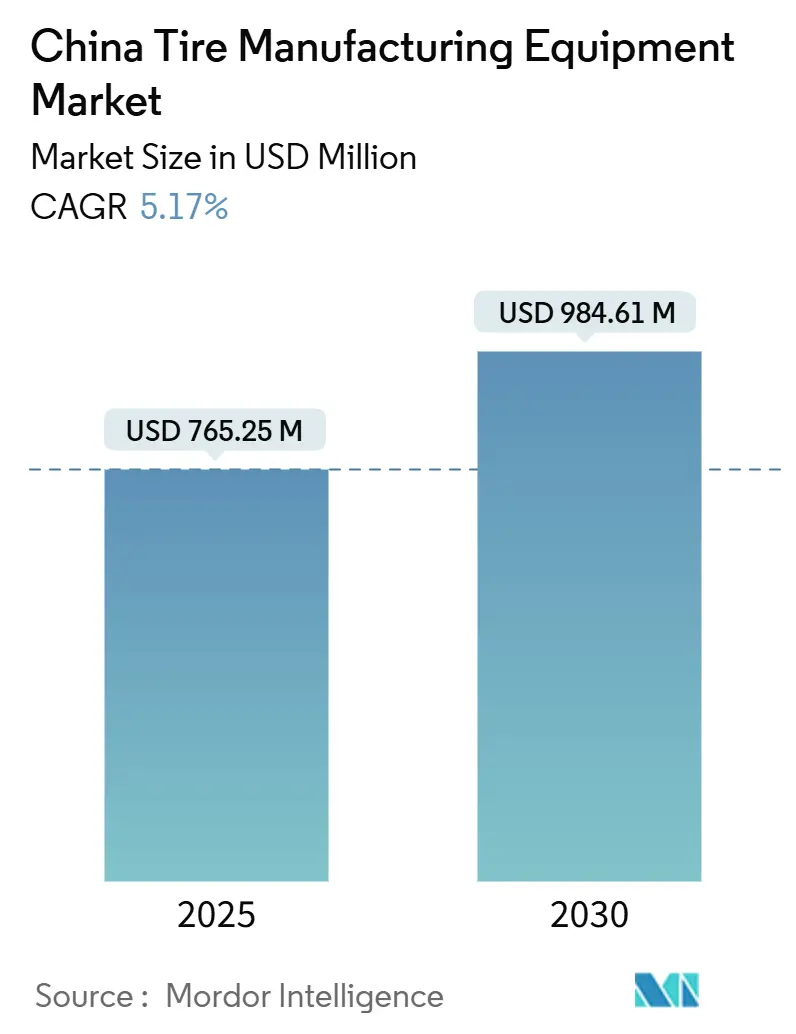

| 市場規模 (2025) | 765.25 百万米ドル |

| 市場規模 (2030) | 984.61 百万米ドル |

| 成長率 (2025 - 2030) | 5.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国タイヤ製造装置市場分析

中国タイヤ製造装置市場規模は2025年に7億6,525万米ドルとなり、2030年までに9億8,461万米ドルに達すると予測されており、CAGRは5.17%で推移します。堅調な国内乗用車・ラジアルタイヤ生産、インダストリー4.0の急速な普及、コスト競争力の高いターンキーラインの積極的な調達がこの拡大を支えています。トラック・バス・オフロード(OTR)タイヤの輸出向け生産能力増強が特殊加硫プレスへの需要を持続させる一方、電気自動車(EV)タイヤの要件が大径リム・低騒音生産能力へのアップグレードを促しています。デジタル化された品質管理システム、予知保全プラットフォーム、エネルギー効率の高い加硫技術が競争差別化を強化しており、タイヤメーカーは不良率の低減、サイクルタイムの短縮、カーボン削減効果を追求しています。ゴムおよび石油化学製品価格の変動と根強い反ダンピング関税がグローバルな調達を再編していますが、スマート工場やリサイクルラインへの国内設備投資が中国タイヤ製造装置市場を引き続き牽引しています。

レポートの主要ポイント

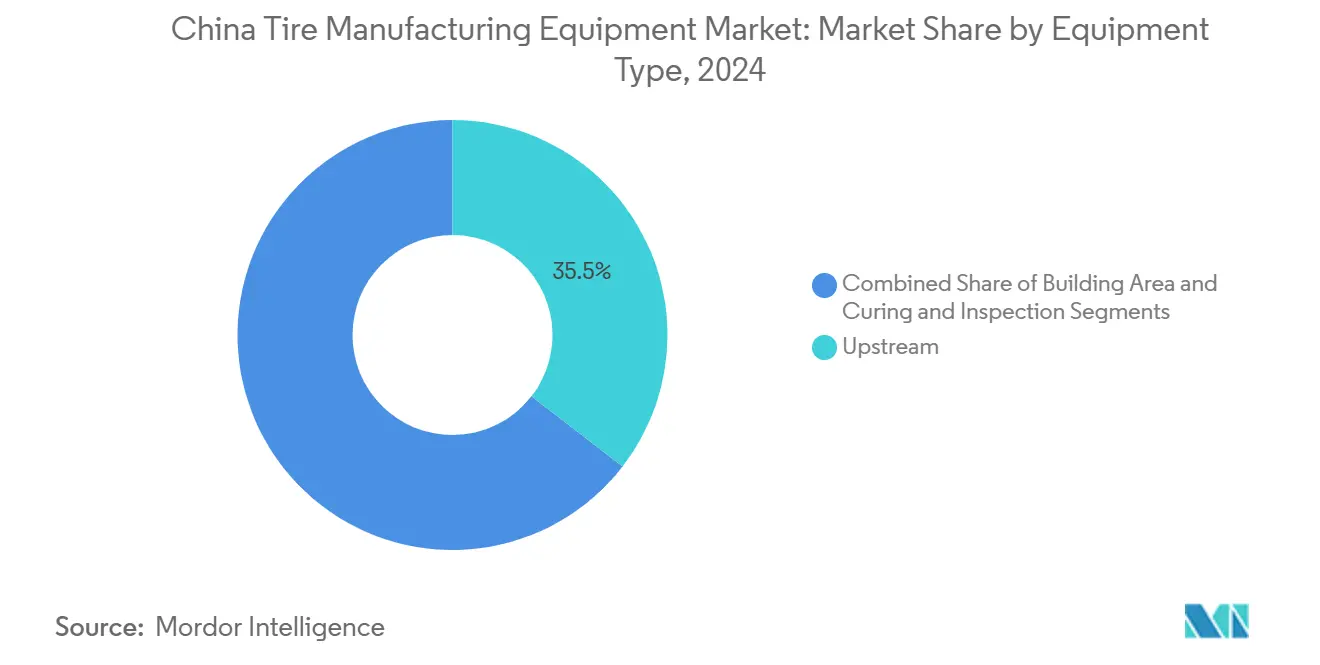

- 装置タイプ別では、混合機が2024年の中国タイヤ製造装置市場シェアの35.48%を占めてトップとなり、加硫・検査装置は2030年にかけてCAGR 8.53%で進展しています。

- タイヤ設計別では、ラジアル構造が2024年の中国タイヤ製造装置市場規模の86.61%を占め、2030年にかけてCAGR 5.34%で拡大しています。

- 車両タイプ別では、乗用車向けアプリケーションが2024年の中国タイヤ製造装置市場規模の56.35%を占め、EV専用ラインはCAGR 10.63%で拡大しています。

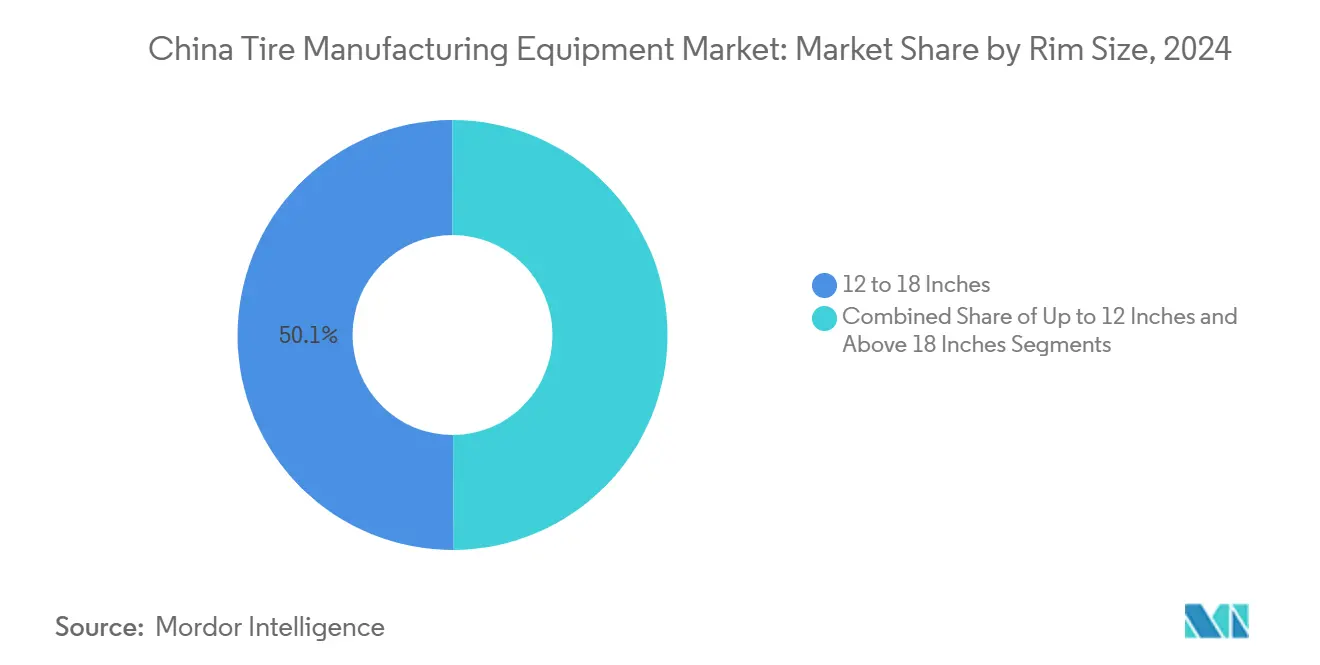

- リムサイズ別では、12~18インチカテゴリーが2024年の中国タイヤ製造装置市場シェアの50.09%を占め、18インチ超のサイズがCAGR 9.97%で最も速い成長を記録しています。

- エンドユーザー別では、アフターマーケットが2024年に64.65%の収益シェアで首位を占め、純正装置需要は2030年にかけてCAGR 6.97%で増加すると予測されています。

中国タイヤ製造装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸出主導の生産能力拡大 | +1.8% | 山東省、江蘇省、広東省 | 中期(2~4年) |

| 大径リムタイヤ需要 | +1.5% | 山東省、江蘇省、浙江省 | 長期(4年以上) |

| インダストリー4.0の導入 | +1.2% | 山東省、江蘇省、湖北省 | 中期(2~4年) |

| 乗用車生産の成長 | +1.0% | 山東省、江蘇省、広東省、浙江省 | 短期(2年以内) |

| コスト競争力の高いターンキーライン | +0.8% | 山東省、江蘇省、遼寧省 | 短期(2年以内) |

| カーボン削減補助金 | +0.6% | 山東省、江蘇省、広東省 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

TBRおよびOTRタイヤの輸出主導による生産能力拡大

メーカーは海外の関税障壁にもかかわらずトラック・バス・OTRタイヤの生産能力を拡大しており、単位コストとスループットを最適化する高キャビティ加硫プレスおよび自動成形機に資金を投入しています。米国が相殺関税を維持する決定を下したことで、統合されたサプライエコシステムが装置の立ち上げを加速する山東省と江蘇省での国内効率化アップグレードが促進されています。プレミアムOTRラインは広口プレスと重量金型を必要とし、サプライヤーをモジュール式油圧プラットフォームへと誘導しています。鉱山タイヤセグメントのプロジェクトパイプラインは、生産者が関税リスクをヘッジしながら高マージンニッチへの転換を示しており、中国タイヤ製造装置市場を安定した投資基盤に保っています。

EV専用・大径リムタイヤ需要

EVはトレッドの摩耗を約20%加速させ、18インチ超のリムを必要とするため、コンパウンドの再調合とサイドウォールの再設計を余儀なくされています。そのため生産ラインには精密ビードワインディングヘッド、適応型カッターモジュール、大型プレート金型セットが追加されています。新エネルギー車専用の1,700万台規模の生産増強を行う合肥の施設は、OEMタイヤメーカーが静粛走行・低転がり抵抗製品に向けて設備を刷新する様子を示す好例です。高度なサーボ制御プレスはプレート均一性を±3℃に維持し、幅広プロファイル全体で一貫した加硫を確保します。国内EV販売が急増するにつれ、この促進要因は中国タイヤ製造装置市場においてAI対応検査トンネルおよび自動ユニフォーミティテスターへの対応可能需要を拡大しています。

国内タイヤ工場におけるインダストリー4.0の導入

デジタル化された工場はIoTセンサー、機械学習による欠陥検出、クラウドダッシュボードを組み合わせて段取り替え時間を短縮し、スクラップ率を削減しています。統合実行ソフトウェアの導入により、混合・カレンダリング・成形の各工程が同期され、ライン監督者向けのリアルタイム主要業績評価指標が生成されます。自動検査で達成された99.96%の再現性は、ビジョン解析とロボットによる触診ステーションから得られる成果を示しています。デジタルトランスフォーメーションに対する省レベルの補助金が回収期間を短縮し、中堅生産者が既存資産のアップグレードを促進しています。このスマート工場投資の波は、中国タイヤ製造装置市場で活動するソフトウェア・ハードウェア一体型ターンキーベンダーの収益源を拡大しています。

乗用車・ラジアルタイヤ生産の急速な成長

国内自動車生産の増加と輸出受注の拡大がラジアルタイヤ工場の高稼働率を維持し、エネルギー効率の高い密閉式混合機、スチールコードカレンダー、二軸スクリュー押出機への需要を下支えしています。東南アジアの衛星工場への投資は依然として中国製機械に依存しており、上流装置メーカーの輸出受注残を強化しています。山東省と江蘇省への生産能力の集積により、密度の高いサービスネットワークが形成され、予防保全の提供とスペアパーツ物流が容易になり、中国タイヤ製造装置市場全体での新規装置サイクルをさらに促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -1.4% | 山東省、江蘇省、広東省、浙江省 | 短期(2年以内) |

| タイヤ輸出に対する反ダンピング関税 | -1.2% | 山東省、江蘇省、遼寧省 | 中期(2~4年) |

| メカトロニクス人材の不足 | -0.8% | 山東省、江蘇省、湖北省 | 長期(4年以上) |

| リサイクルへの設備投資の転換 | -0.5% | 山東省、江蘇省、広東省 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ゴムおよび石油化学製品価格の変動

天然ゴムのコストは2024年初頭に33%超上昇し、スチレンブタジエンゴム価格は関税に起因するサプライチェーンの混乱の中で急激に変動しました。これらの価格急騰はタイヤメーカーのマージンを圧迫し、裁量的な機械購入を先送りさせ、歩留まり向上型混合機やコンパウンド回収システムへの注目を高めています。原料費の上昇は脱硫および再生ゴム処理モジュールへの関心も加速させており、従来の生産ラインから資本をわずかに転換させています。こうした予算上の慎重姿勢が中国タイヤ製造装置市場に対して抑制的な影響を及ぼしています[1]Jayashree Bhosale、「ゴム価格の硬化がタイヤメーカーのマージンに圧力をかける」、economictimes.indiatimes.com 。

中国タイヤ輸出に対する反ダンピング関税

一部のトラック・バスタイヤ輸出業者に課された相殺関税により、生産者は海外工場の建設を余儀なくされ、国内装置需要を抑制する一方で東南アジアへの輸出販売機会を創出しています。サプライヤーは国境を越えた迅速な再配置に適したモジュール式で容易に移設可能な機械を設計する必要があります。この規制上の摩擦は短期的な成長を圧縮し、中国タイヤ製造装置市場の参加者にとって地理的な受注フローを多様化させています[2]「中国からのトラック・バスタイヤ」、米国国際貿易委員会、usitc.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:上流工程の優位性が自動化を牽引

上流工程の混合機が最高収益を生み出し、原材料コスト圧力が精密コンパウンド混合の価値を高める中、2024年の中国タイヤ製造装置市場シェアの35.48%を占めました。リアルタイム粘度フィードバックとクラウド診断機能を備えた自動密閉式混合機が山東省の大規模工場における効率化を支えています。加硫・検査装置はCAGR 8.53%で最も急速に進展するカテゴリーであり、ビード部の欠陥やラジアルランアウトをミリ秒単位で検出するAIビジョンプラットフォームがブランドの評判を守り、保証クレームを削減しています。

成形・裁断・カレンダリングラインの段階的なアップグレードが混合工程の近代化に続いており、レシピ配信とバッチトレーサビリティを調和させる統合監視制御システムの採用を促進しています。統合された上流工程パッケージはプロジェクト全体のサイクルタイムを約15%短縮し、サプライヤーの粘着性を強化して定期サービス収益を補強しています。これらの進展が総じて、中国タイヤ製造装置市場で事業を展開するベンダーの対応可能な機会を拡大しています。

タイヤ設計別:ラジアル技術が市場ポジションを強化

ラジアルタイヤ技術は2024年の中国タイヤ製造装置市場規模の86.61%を占め、自動車メーカーが優れた燃費と乗り心地を求める中、CAGR 5.34%でバイアス構造を上回るペースで拡大を続けています。そのため装置仕様は±0.05mm厚さ精度が可能なスチールコード駆動カレンダーと、スプライス不良を最小化するベルトエッジトリマーを優先しています。

バイアスタイヤラインは一部の農業用・産業用途において引き続き重要ですが、投資は両構造に対応可能なコンパクトな多段プレスに集中しており、余剰資産なしに生産者の柔軟性を確保しています。このデュアル対応アプローチは農村部での装置普及を支援しながら、中国タイヤ製造装置市場内での資本収益を守っています。

車両タイプ別:乗用車が電動化移行をリード

2024年、乗用車向けアプリケーションは装置市場の56.35%という支配的なシェアを占めています。特にこのセグメント内では、電気自動車が2030年にかけてCAGR 10.63%という堅調な成長率を誇り、牽引役となっています。この急増は自動車産業の電動化への転換と、それに伴う特殊タイヤへの需要を裏付けています。EVタイヤ生産には独自のコンパウンド配合を扱える装置が必要なため、特殊な混合・加硫技術がこの機会を捉えています。これらの配合は転がり抵抗の低減、耐久性の向上、騒音の最小化を目的としています。

小型商用車の装置需要はeコマースの小口配送量から恩恵を受け、二輪・三輪車ラインはコスト重視の都市部において底堅さを維持しています。中・大型商用車への投資は輸出関税の影響を相殺するためのリトレッド対応カーカス設計に集中しています。この車両ミックスの進化が中国タイヤ製造装置市場の多様化した収益基盤を維持しています。

リムサイズ別:大径ホイールが成長モメンタムを加速

12~18インチのリムサイズセグメントが2024年に50.09%のシェアで市場を支配する一方、18インチ超のリムは消費者の大径ホイール需要と美観向上への要求に牽引され、2030年にかけてCAGR 9.97%で急速に成長しています。この変化により、より大きなタイヤ寸法と複雑なサイドウォール設計に対応できる成形機や加硫プレスなどの特殊装置への需要が高まっています。12インチ以下のセグメントはコスト重視の市場において引き続き重要ですが、その成長は比較的緩やかです。

大径リムへのトレンドはEV普及と密接に関連しており、EVは回生制動と空力効率のために大径ホイールから恩恵を受けます。これにより、より高い性能・安全基準を満たすための精密製造と高度な検査システムを提供する装置サプライヤーに機会が生まれています。山東省と江蘇省のメーカーは、自動車ハブへの近接性と先進技術に対する政府インセンティブに支えられ、このプレミアムセグメントに対応するための装置を積極的にアップグレードしています。

エンドユーザー別:アフターマーケットの優位性がOEMの挑戦に直面

2024年、アフターマーケットセグメントは64.65%という最大の市場シェアを獲得しており、交換タイヤ需要のグローバルなリーチと多様な車両用途がその原動力となっています。その優位性は予測可能な交換サイクルと広範な流通ネットワークに起因しています。このセグメントの装置需要は、地域や車両タイプを超えた多様なタイヤ仕様に対応するための柔軟性と効率性を重視しています。

一方、OEMセグメントは新車生産と特殊タイヤ要件、特に電気自動車向けの需要に牽引され、2030年にかけてCAGR 6.97%でより速く成長しています。この成長により、厳格なOEM基準を満たすための精密製造と高度な試験装置への需要が高まっています。装置サプライヤーは、自動車産業の期待に応えるためにISO 9001などの品質認証を取得した統合生産システムで対応しています。

地域分析

中国の沿岸製造ベルトが装置需要の中核を担っており、山東省はタイヤメーカーと機械ベンダーの密集したクラスターを供給し、リードタイムを短縮し、物流コストを削減し、地域化されたイノベーション連携を強化しています。青島の工業団地には鋳造所、CNCセンター、自動化インテグレーターが集積しており、エンドツーエンドのターンキー納品を可能にし、中国タイヤ製造装置市場のモメンタムを維持しています。広東省の外国投資家1社あたり最大100万人民元の補助金プログラムは、海外ブランドを合弁事業に引き込むことで顧客基盤をさらに拡大し、国内施設に先進的な自動化基準をもたらしています[3]「2025年 広東省投資誘致」、広東省商務庁、com.gd.gov.cn。

湖北省などの内陸省は中央物流回廊を活用して複数の自動車ハブにサービスを提供し、コストと能力のバランスを取る中規模装置設置の肥沃な土壌を生み出しています。EVサプライチェーンの拠点を持つ浙江省は低炭素生産ラインを優先し、電磁加熱加硫機と回生駆動マテリアルハンドリングロボットの調達を促進しています。各省の政策が人材・部品供給・アフターサービスの好循環を育み、タイヤ機械輸出における中国のリーダーシップを強固なものにしています。

国境を越えて、東南アジアは中国タイヤグループが貿易障壁を回避するためにインドネシア、ベトナム、カンボジアに工場を設置する重要な成長回廊として台頭しています。ジャカルタやプノンペンの施設向けターンキー受注は通常、青島や塩城の機械メーカーから発注され、輸出収益を強化しています。欧州と北米は依然として選択的ですが、コスト・品質のパリティ向上により一部のプレスやビードアプライヤーの入札を獲得しており、中国タイヤ製造装置市場の拡大する国際的なフットプリントを示しています。

競合環境

中国タイヤ製造装置市場は中程度の集中度を示しています。この集中は装置開発の資本集約的な性質と、高度なタイヤ製造要件に対応するために必要な技術的専門知識を反映しています。主要プレーヤーのQingdao Mesnacは機械プラットフォームに重ねた独自の自動化ソフトウェアを活用し、競合他社は加硫、成形、または上流工程に特化して補完的なニッチを形成しています。規模の経済は大手グループが大量の鋼材、独自の油圧機器、研究開発人材を確保するのに有利ですが、機動力のある中堅企業はカスタマイズと迅速なエンジニアリングサイクルで競争しています。

技術差別化が主要な競争の場であり続けています。ベンダーは金型汚染やコードの位置ずれを障害発生前に予測する機械学習エンジンを統合し、スクラップ率を低下させています。受賞歴のある品質監視スイートは、シェアログラフィー、赤外線イメージング、リアルタイム解析を単一のコンソールに統合しており、データ中心の価値提案へのシフトを示しています。エネルギー効率の高い電磁加熱器は蒸気需要を30%削減し、省レベルのカーボンクレジットプログラムに沿うとともに、適合工場に調達上の優位性をもたらしています。

2025年の戦略的動向としては、山東省サプライヤーから特殊プレスを調達する九州のOTR施設における多国籍企業のアップグレードが挙げられます。ロボティクス企業との共同開発協定が動作制御アルゴリズムとタイヤ成形キネマティクスの融合を加速し、産業の熟練労働者不足のボトルネックを緩和しています。これらの取り組みは総じて、高度でありながらコスト競争力のあるソリューションを輸出できるエコシステムを示しており、中国タイヤ製造装置市場の優位性を強化しています。

中国タイヤ製造装置産業のリーダー企業

Qingdao Mesnac Co., Ltd.

Jiangsu Safe-Run Machinery Co., Ltd.

HF TireTech Group

VMI Group

Tianjin Saixiang Technology

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:横浜ゴムは2025年末までに蘇州工場で世界初の自己修復タイヤを生産する見込みです。

- 2025年4月:グッドイヤーはオートシャンハイ2025において先進タイヤ技術を披露し、インテリジェントタイヤソリューション専用のSightLineサブブランドを発表しました。

- 2025年2月:Gubersail Tireは、最先端の混合・加硫ラインを備えた完全自動化された江蘇省の工場で初の環境配慮型低炭素タイヤを生産しました。

中国タイヤ製造装置市場レポートの調査範囲

| 上流工程(混合機およびコンポーネント準備) | 混合機・ゴム混合機 |

| カレンダリング機 | |

| 押出機 | |

| 裁断機 | |

| その他(冷却ユニットなど) | |

| 成形エリア | ビードワインディング機 |

| タイヤ成形機 | |

| その他(ストリップワインディング機など) | |

| 加硫・検査(試験エリア) | 加硫プレス機 |

| タイヤ塗装機 | |

| その他(検査機など) |

| バイアス |

| ラジアル |

| 二輪車 |

| 三輪車 |

| 乗用車 |

| 小型商用車 |

| 中・大型商用車 |

| オフロード車 |

| 12インチ以下 |

| 12~18インチ |

| 18インチ超 |

| 純正装置メーカー(OEM) |

| 交換・アフターマーケット |

| 装置タイプ別 | 上流工程(混合機およびコンポーネント準備) | 混合機・ゴム混合機 |

| カレンダリング機 | ||

| 押出機 | ||

| 裁断機 | ||

| その他(冷却ユニットなど) | ||

| 成形エリア | ビードワインディング機 | |

| タイヤ成形機 | ||

| その他(ストリップワインディング機など) | ||

| 加硫・検査(試験エリア) | 加硫プレス機 | |

| タイヤ塗装機 | ||

| その他(検査機など) | ||

| タイヤ設計別 | バイアス | |

| ラジアル | ||

| 車両タイプ別 | 二輪車 | |

| 三輪車 | ||

| 乗用車 | ||

| 小型商用車 | ||

| 中・大型商用車 | ||

| オフロード車 | ||

| リムサイズ別 | 12インチ以下 | |

| 12~18インチ | ||

| 18インチ超 | ||

| エンドユーザー別 | 純正装置メーカー(OEM) | |

| 交換・アフターマーケット | ||

レポートで回答される主要な質問

中国タイヤ製造装置市場の2025年の価値はいくらですか?

市場は2025年に7億6,525万米ドルと評価されています。

EV専用タイヤ装置への需要はどのくらいの速さで成長していますか?

EVタイヤ専用の生産ラインは2030年にかけてCAGR 10.63%で拡大しています。

最も速い成長を示す装置セグメントはどれですか?

加硫・検査システムがAI対応品質管理により、CAGR 8.53%でトップとなっています。

大径リムタイヤが機械受注に影響を与えているのはなぜですか?

18インチ超のリムはCAGR 9.97%で成長しており、より高い成形ドラムと高トン数の加硫プレスを必要としています。

反ダンピング関税は国内装置需要にどのような影響を与えますか?

関税により一部のタイヤメーカーが海外工場を建設することが促進され、国内受注を抑制する一方で中国機械の輸出販売機会を開いています。

最終更新日: