Tamaño y Participación del Mercado de Fertilizantes con Micronutrientes de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

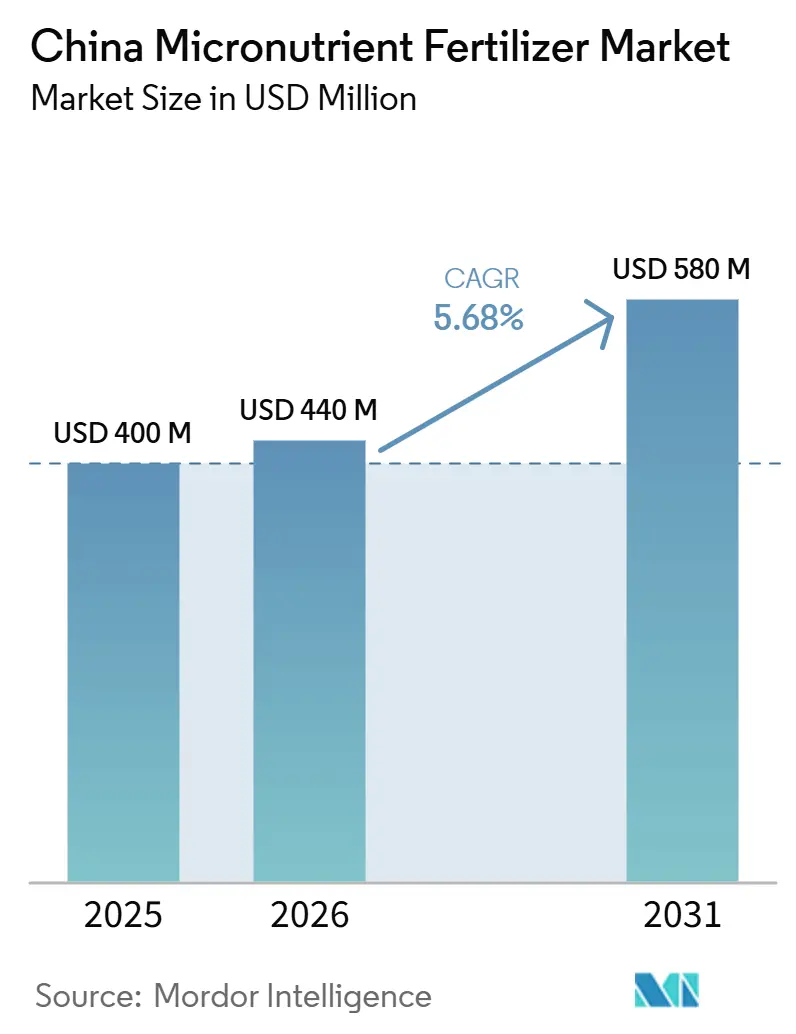

| Tamaño del mercado en el año base (2025) | 400 Millones de dólares |

| Tamaño del Mercado (2026) | 440 Millones de dólares |

| Tamaño del Mercado (2031) | 580 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.68% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes con Micronutrientes de China por Mordor Intelligence

El tamaño del mercado de fertilizantes con micronutrientes de China se estima en 440,0 millones de USD en 2026, frente a los 400,0 millones de USD en 2025. Se proyecta que el mercado alcance los 580,0 millones de USD para 2031, registrando una CAGR del 5,68% durante 2026–2031. La expansión del mercado se deriva de la agricultura de precisión impulsada por políticas, el creciente conocimiento sobre la salud del suelo y los objetivos sostenidos de producción de granos que superan los 700 millones de toneladas métricas. Los mandatos generalizados de análisis de suelos, vigentes desde 2025, convierten los micronutrientes de insumos opcionales a necesidades documentadas, elevando tanto el volumen como el valor realizado por los proveedores. Los subsidios gubernamentales inclinan la demanda hacia formulaciones queladas que reducen la lixiviación y apoyan los objetivos medioambientales, mientras que las tecnologías de liberación controlada mejoran la eficiencia en el uso de nutrientes entre un 10 y un 30% en ensayos de campo. Las exportaciones de frutas especializadas impulsan la rápida adopción de mezclas personalizadas para horticultura, y la expansión de invernaderos en el Delta del Yangtsé refuerza la necesidad de productos solubles listos para fertigación.

Conclusiones Clave del Informe

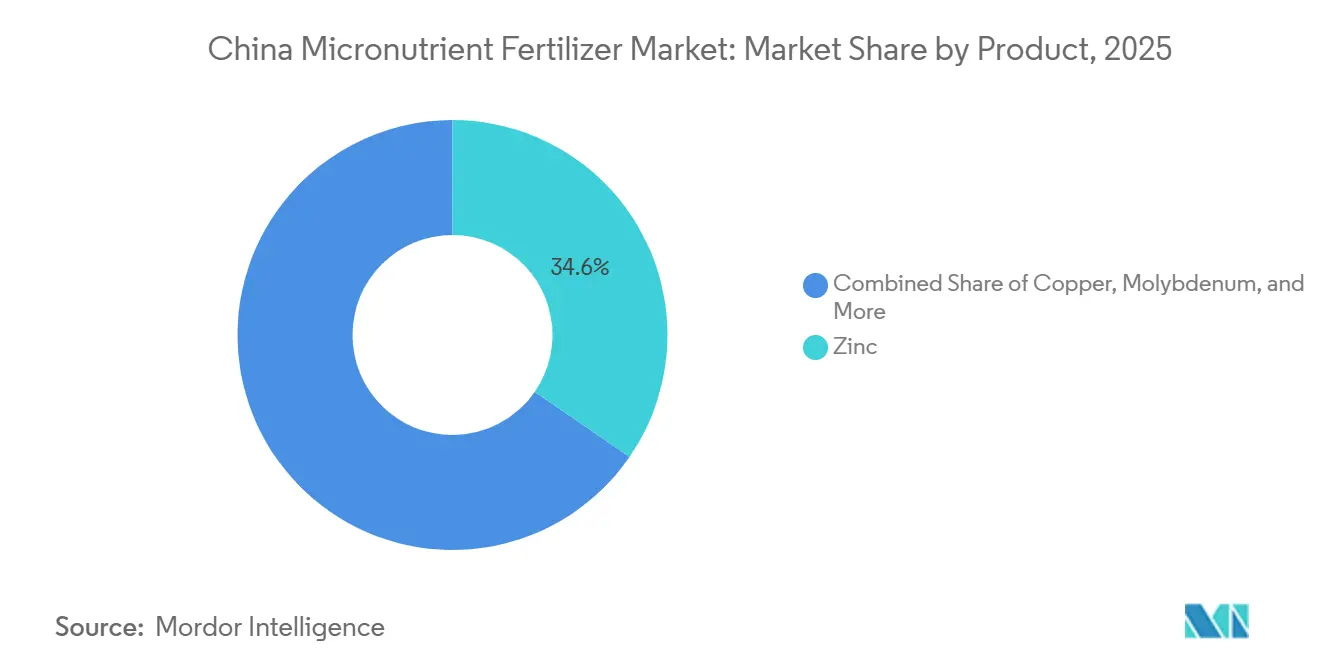

- Por producto, el zinc representó la mayor participación del mercado de fertilizantes con micronutrientes de China, con un 34,6% en 2025. Se proyecta que el boro sea el segmento de más rápido crecimiento, con una CAGR del 8,9% durante 2026–2031.

- Por modo de aplicación, la aplicación al suelo representó la mayor participación del mercado de fertilizantes con micronutrientes de China en 2025, con un 51,9% del mercado, mientras que se proyecta que la fertigación sea el segmento de más rápido crecimiento, expandiéndose a una CAGR del 9,8% durante 2026–2031.

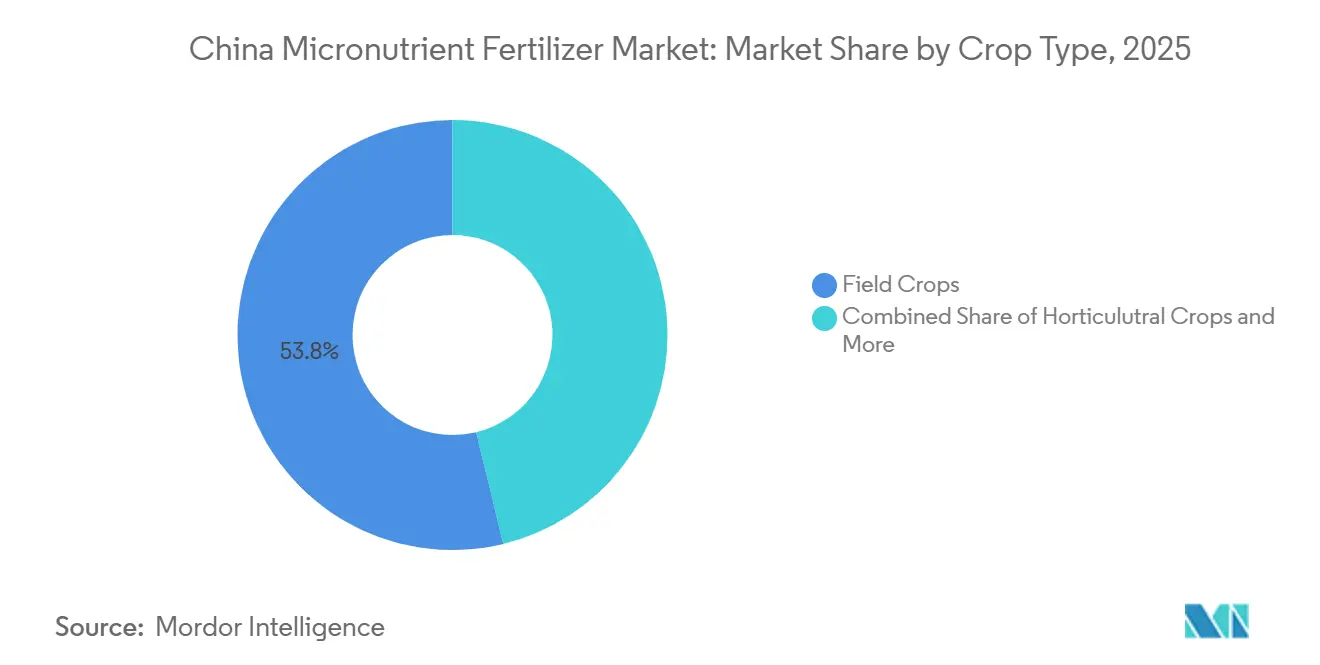

- Por tipo de cultivo, los cultivos de campo representaron el mayor tamaño del mercado de fertilizantes con micronutrientes de China en 2025, con un 53,8% del mercado, mientras que se prevé que los cultivos hortícolas registren la tasa de crecimiento más alta, con una CAGR del 9,1% durante 2026–2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes con Micronutrientes de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La adopción de la agricultura de precisión acelera la demanda de micronutrientes | +1.8% | Nacional; ganancias tempranas en la Llanura del Norte de China y el Delta del Yangtsé | Mediano plazo (2-4 años) |

| Programas obligatorios de análisis de nutrientes del suelo | +1.5% | A nivel nacional con aplicación provincial | Corto plazo (≤ 2 años) |

| Los subsidios gubernamentales favorecen las formulaciones queladas | +1.2% | Nacional; las tasas de subsidio varían según la provincia | Mediano plazo (2-4 años) |

| Expansión de invernaderos de alta tecnología en el Delta del Yangtsé | +0.9% | Núcleo del Delta del Yangtsé; extendiéndose a provincias costeras | Largo plazo (≥ 4 años) |

| Rápido crecimiento de las exportaciones de frutas especiales | +0.7% | Shandong, Guangxi, Yunnan | Mediano plazo (2-4 años) |

| Economías de escala del sulfato de zinc doméstico | +0.6% | Optimización de la cadena de suministro a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de la Agricultura de Precisión Acelera la Demanda de Micronutrientes

La revolución de la tecnología agrícola de China impulsa la demanda de fertilizantes con micronutrientes a través de sistemas de aplicación a tasa variable que optimizan la colocación y el momento de aplicación de nutrientes. Las iniciativas de agricultura inteligente respaldadas por el gobierno han logrado una adopción del 27,6% de tecnologías de agricultura inteligente en las áreas de producción, creando demanda de mezclas de micronutrientes de formulación precisa compatibles con aplicadores guiados por GPS [1]Fuente: Comisión Nacional de Desarrollo y Reforma, "Informe sobre la Implementación del Plan de 2023 para el Desarrollo Económico y Social Nacional y sobre el Borrador del Plan de 2024 para el Desarrollo Económico y Social Nacional," npcobserver.com . Este cambio tecnológico permite a los agricultores aplicar micronutrientes a tasas específicas por campo basándose en datos de análisis de suelos, aumentando tanto la eficiencia de aplicación como los volúmenes totales de consumo. La integración de sensores de Internet de las Cosas y sistemas de monitoreo basados en drones permite el ajuste en tiempo real de las aplicaciones de micronutrientes, particularmente para cultivos de alto valor que requieren una gestión precisa de zinc y boro. La adopción de la agricultura de precisión se correlaciona con un mayor uso de micronutrientes por hectárea a medida que los agricultores optimizan el potencial de rendimiento a través de programas de nutrición específicos en lugar de aplicaciones generalizadas.

Programas Obligatorios de Análisis de Nutrientes del Suelo

La directiva de análisis de suelos del Ministerio de Agricultura de China, vigente desde 2025, requiere un análisis certificado de nutrientes del suelo antes de que los agricultores puedan reclamar subsidios de fertilizantes, alterando fundamentalmente los patrones de compra de micronutrientes. Este cambio de política crea una demanda obligatoria de recomendaciones de micronutrientes específicas para el suelo, ya que los agricultores deben demostrar deficiencias de nutrientes para acceder a los programas de apoyo gubernamental. El mandato de análisis beneficia particularmente a los proveedores de micronutrientes que ofrecen servicios de análisis de suelos y capacidades de mezcla personalizada, ya que los agricultores buscan soluciones integradas que combinen análisis, recomendación y suministro de productos. La implementación provincial varía en rigor de cumplimiento, con las principales regiones productoras de cereales como Henan y Shandong mostrando los requisitos de cumplimiento más estrictos. Este marco regulatorio transforma los fertilizantes con micronutrientes de insumos opcionales a necesidades documentadas, apoyando el crecimiento sostenido de volumen en todos los tipos de cultivos y métodos de aplicación.

Los Subsidios Gubernamentales Favorecen las Formulaciones Queladas

Las nuevas estructuras de subsidios apoyan preferentemente productos de micronutrientes quelados con EDTA e IDHA para reducir la lixiviación de nutrientes y mejorar los resultados ambientales. El diferencial de subsidio crea ventajas de precio para las formulaciones queladas, acelerando la adopción entre los pequeños agricultores sensibles a los costos que anteriormente dependían de productos a base de sulfato. Este cambio de política impulsa la demanda hacia formulaciones de micronutrientes de mayor valor mientras apoya a los fabricantes nacionales que desarrollan tecnologías de quelación. El cumplimiento de los estándares ambientales se convierte en una ventaja competitiva a medida que los productos quelados subsidiados ganan participación de mercado a expensas de las formulaciones de sulfato convencionales. El programa de subsidios se alinea con los objetivos más amplios de sostenibilidad agrícola de China, creando apoyo estructural a largo plazo para productos de micronutrientes premium que demuestran un rendimiento ambiental superior y eficiencia en el uso de nutrientes.

Expansión de Invernaderos de Alta Tecnología en el Delta del Yangtsé

La expansión de la agricultura en ambiente controlado en las provincias costeras genera una demanda concentrada de formulaciones de micronutrientes solubles en agua compatibles con sistemas de fertirriego. La región del Delta del Yangtsé lidera el desarrollo de infraestructura de invernaderos, con nuevas instalaciones que requieren una gestión precisa de nutrientes para optimizar la calidad y el rendimiento de los cultivos en sistemas de producción intensiva. Las operaciones de invernadero típicamente consumen entre 3 y 5 veces más micronutrientes por hectárea que los cultivos de campo debido a la mayor densidad de plantas y las temporadas de cultivo extendidas. Las instalaciones de invernadero avanzadas integran sistemas automatizados de suministro de nutrientes que requieren formulaciones de micronutrientes consistentes y de alta pureza para evitar el ensuciamiento de los equipos y garantizar una nutrición uniforme de las plantas. Este segmento de mercado exige precios premium debido a los requisitos de calidad y las necesidades de servicio técnico, apoyando modelos de negocio de mayor margen para proveedores especializados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de tierra arable debido a la urbanización | -1.1% | Nacional; aguda en las provincias costeras del este | Largo plazo (≥ 4 años) |

| La contaminación por metales traza limita las tasas de aplicación | -0.8% | Estricta en Guangdong y Jiangsu | Mediano plazo (2-4 años) |

| Volatilidad en los precios de las materias primas | -0.6% | Cadena de suministro a nivel nacional | Corto plazo (≤ 2 años) |

| Sensibilidad al precio de los agricultores ante el aumento de los costos de insumos | -0.5% | Regiones rurales dominadas por pequeños agricultores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Tierra Arable Debido a la Urbanización

La presión del desarrollo urbano reduce el área de tierra cultivable de China, creando un obstáculo estructural para el crecimiento de fertilizantes con micronutrientes basado en volumen a pesar de los esfuerzos de intensificación. La conversión de tierras a usos industriales y residenciales elimina aproximadamente 200.000 hectáreas anuales de la producción agrícola, reduciendo directamente el mercado potencial de productos de micronutrientes aplicados al suelo. Esta restricción obliga a la industria hacia soluciones de valor agregado que maximicen la eficiencia de nutrientes por hectárea en lugar de expandir los volúmenes totales de aplicación. Las provincias costeras experimentan la mayor presión sobre la tierra, impulsando la consolidación de las tierras agrícolas restantes en operaciones más grandes y eficientes que favorecen la compra al por mayor y las tecnologías de aplicación de precisión. La restricción de tierra paradójicamente apoya los productos de micronutrientes premium a medida que los agricultores buscan el máximo rendimiento de una superficie reducida, pero en última instancia limita el potencial total de expansión del mercado.

La Contaminación por Metales Traza Limita las Tasas de Aplicación

Las restricciones provinciales sobre fertilizantes de zinc que contienen cadmio y otros contaminantes de metales traza limitan cada vez más las tasas de aplicación y las formulaciones de productos en las principales regiones agrícolas. Las provincias de Guangdong y Jiangsu han implementado los umbrales de contaminación más estrictos, prohibiendo efectivamente ciertos productos de micronutrientes importados que superan los límites de metales pesados. Estas regulaciones crean interrupciones en la cadena de suministro a medida que los fabricantes reformulan los productos para cumplir con los estándares más rigurosos, a menudo aumentando los costos de producción y reduciendo los márgenes de ganancia. Los requisitos de cumplimiento favorecen a los productores nacionales con acceso a materias primas más limpias, mientras crean barreras para los proveedores internacionales acostumbrados a estándares de contaminación menos estrictos. La tendencia regulatoria hacia límites más estrictos de metales traza apoya la salud del suelo a largo plazo, pero restringe el crecimiento del mercado a corto plazo a medida que la disponibilidad de productos disminuye y los precios aumentan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Zinc Lidera la Demanda Mientras el Boro Registra el Crecimiento más Rápido

El zinc representó la mayor participación del mercado de fertilizantes con micronutrientes de China, con un 34,6% en 2025, respaldado por las deficiencias generalizadas de zinc en los suelos agrícolas y su papel esencial en la mejora del crecimiento de los cultivos, la absorción de nutrientes y el rendimiento productivo. La demanda de zinc sigue siendo particularmente fuerte en cereales, oleaginosas y cultivos hortícolas. Además, la creciente adopción de formulaciones de zinc quelado y soluble en agua está mejorando la eficiencia en el uso de nutrientes. Las iniciativas gubernamentales de análisis de suelos y los programas de gestión precisa de nutrientes están impulsando aún más el consumo de fertilizantes de zinc en las principales regiones agrícolas.

Se prevé que el boro sea el segmento de producto de más rápido crecimiento, con una CAGR proyectada del 8,9% durante 2026 a 2031. Este crecimiento está impulsado por la expansión del cultivo de frutas, verduras y otros cultivos de alto valor, donde el boro es fundamental para la floración, la polinización, el cuajado de frutos y la calidad del cultivo. La creciente adopción de sistemas de fertigación y programas de nutrientes especializados está incrementando aún más la demanda de fertilizantes a base de boro, particularmente en áreas de producción hortícola intensiva. Mientras tanto, otros micronutrientes como el hierro, el cobre, el manganeso y el molibdeno continúan abordando las deficiencias nutricionales específicas de los cultivos, contribuyendo al crecimiento general del mercado de fertilizantes con micronutrientes de China.

Por Modo de Aplicación: Las Aplicaciones al Suelo Dominan el Mercado

Los métodos de aplicación al suelo capturaron el 51,9% de la participación del mercado de fertilizantes con micronutrientes de China en 2025, lo que refleja las prácticas tradicionales de distribución e incorporación que se alinean con las operaciones de campo mecanizadas en las extensas áreas de producción de granos de China. Este dominio abrumador resulta de la simplicidad operativa, la compatibilidad con los equipos y la rentabilidad para la producción de cultivos comerciales a gran escala, donde los costos laborales restringen cada vez más la adopción de aplicaciones foliares. La distribución por modo de aplicación refleja la estructura agrícola dual de China, con sistemas extensivos de cultivos de campo que favorecen las aplicaciones al suelo, mientras que las operaciones hortícolas intensivas adoptan cada vez más tecnologías foliares y de fertigación.

Las aplicaciones de fertigación representan el segmento de más rápido crecimiento, con una CAGR del 9,8% hasta 2031. Este crecimiento está impulsado principalmente por la superior eficiencia de la fertigación para suministrar nutrientes directamente a la zona radicular de la planta, lo que resulta especialmente beneficioso en condiciones de alta humedad y encharcamiento, donde ciertos micronutrientes, como el zinc, pueden volverse no disponibles para las plantas. El crecimiento del segmento está respaldado además por la creciente adopción de sistemas de riego modernos y la compatibilidad del método con fertilizantes solubles en agua.

Por Tipo de Cultivo: Los Cultivos de Campo Siguen Siendo el Mercado Principal Mientras la Horticultura Impulsa el Crecimiento

Los cultivos de campo dominaron el mercado, representando el 53,8% de la participación del mercado de fertilizantes con micronutrientes de China en 2025. Este dominio refleja las prioridades de seguridad alimentaria de China y el extenso cultivo de arroz, trigo y maíz, que requieren aplicaciones de micronutrientes para mantener la estabilidad del rendimiento y apoyar la productividad de los cultivos. El liderazgo del segmento se ve reforzado por las políticas gubernamentales centradas en la autosuficiencia alimentaria y la vasta superficie dedicada a la producción de granos básicos en la Llanura del Norte de China, el Noreste de China y la región del Yangtze Medio.

Se proyecta que los cultivos hortícolas registren la tasa de crecimiento más alta, con una CAGR del 9,1% durante 2026–2031. Este crecimiento está impulsado por la expansión de la producción de frutas, verduras y otros cultivos de alto valor que requieren una gestión precisa de micronutrientes para mejorar los rendimientos, la calidad y la competitividad exportadora. La creciente adopción de cultivos protegidos, sistemas de fertigación y formulaciones de nutrientes especializadas está impulsando aún más la demanda dentro del segmento. Además, los cultivos de césped y ornamentales continúan contribuyendo al crecimiento del mercado, respaldados por el aumento de las actividades de paisajismo, las iniciativas de urbanización verde y la creciente demanda de plantas ornamentales en las áreas urbanas de China.

Análisis Geográfico

El mercado de fertilizantes con micronutrientes de China exhibe una fuerte concentración regional en la Llanura del Norte de China, el Delta del Río Yangtsé y las regiones del Noreste, que en conjunto representan la mayoría del consumo debido a la producción agrícola intensiva y el apoyo favorable de las políticas. La Llanura del Norte de China lidera la demanda impulsada por la extensa producción de trigo y maíz en suelos con deficiencias documentadas de zinc y hierro, mientras que los mandatos gubernamentales de análisis de suelos crean una demanda estructurada de aplicaciones de micronutrientes en las provincias de Hebei, Shandong y Henan. La región del Delta del Yangtsé muestra la trayectoria de crecimiento más rápida, respaldada por la expansión de invernaderos y la producción hortícola de alto valor que requiere una gestión precisa de micronutrientes para los estándares de calidad de exportación.

La región del Noreste mantiene una demanda constante centrada en los sistemas de producción de arroz donde las aplicaciones de manganeso y zinc abordan deficiencias específicas en condiciones de suelo inundado. Mongolia Interior y Xinjiang representan mercados de crecimiento emergentes a medida que la expansión del riego y el desarrollo de cultivos especiales crean nueva demanda de productos de micronutrientes adaptados a condiciones áridas y semiáridas. Las variaciones de política regional influyen significativamente en la dinámica del mercado, con provincias que ofrecen diferentes estructuras de subsidio y requisitos de cumplimiento ambiental que afectan la selección de productos y el momento de aplicación.

Las provincias occidentales, incluidas Sichuan, Yunnan y Guangxi, muestran patrones de demanda especializados vinculados a mezclas de cultivos únicas y condiciones de suelo, con terrenos montañosos y microclimas diversos que crean oportunidades de nicho para soluciones de micronutrientes personalizadas. La evolución del mercado regional sugiere una concentración continua en las zonas agrícolas establecidas mientras se produce una expansión gradual hacia áreas en desarrollo a medida que maduran la infraestructura y los sistemas de soporte técnico.

Panorama Competitivo

El mercado exhibe una fragmentación moderada, con los principales actores, incluidos Yara International ASA, ICL Group Ltd, Hebei Monband Water Soluble Fertilizer Co. Ltd, Sociedad Quimica y Minera de Chile SA y Coromandel International Ltd., controlando una parte sustancial del mercado mientras que numerosos actores locales más pequeños atienden mercados regionales. Las asociaciones estratégicas y las colaboraciones entre empresas internacionales y nacionales son cada vez más comunes, particularmente en fabricación y distribución. Los líderes del mercado como Hebei Monband aprovechan las capacidades de producción integrada y las redes de distribución para mantener el liderazgo en costos, mientras que los actores internacionales, incluidos Yara e ICL, compiten a través de tecnologías de formulación avanzadas y servicios de soporte técnico [3]Fuente: Yara International, "Prospecto de Bonos NOK – Resumen," yara.com .

El éxito en el mercado chino de micronutrientes agrícolas depende cada vez más del desarrollo de sistemas de suministro innovadores y eficientes y del mantenimiento de sólidas redes de distribución. Las empresas deben centrarse en crear productos especializados para cultivos y condiciones de suelo específicos, garantizando al mismo tiempo la rentabilidad. Construir relaciones sólidas con las cooperativas agrícolas y las comunidades agrícolas locales se ha vuelto crucial para la penetración del mercado. La inversión en investigación y desarrollo, particularmente en áreas de eficiencia de nutrientes y sostenibilidad ambiental, se está convirtiendo en un diferenciador clave para el éxito en el mercado.

Los actores del mercado deben navegar por los complejos requisitos regulatorios mientras se adaptan a las cambiantes regulaciones ambientales y las demandas de sostenibilidad. Las empresas deben desarrollar plataformas digitales integrales y servicios de soporte técnico para asistir a los agricultores en el uso óptimo de los productos. La capacidad de proporcionar soluciones integradas de gestión de nutrientes, en lugar de productos independientes, se está volviendo cada vez más importante. El éxito también depende de la construcción de cadenas de suministro sólidas que puedan garantizar la disponibilidad de productos en las diversas regiones agrícolas de China mientras se mantiene la calidad del producto y precios competitivos. Las oportunidades de crecimiento futuro residen en el desarrollo de formulaciones ecológicas y soluciones de agricultura de precisión que se alineen con las iniciativas gubernamentales para una agricultura sostenible.

Líderes de la Industria de Fertilizantes con Micronutrientes de China

Coromandel International Ltd.

Hebei Monband Water Soluble Fertilizer Co. Ltd

ICL Group Ltd

Sociedad Quimica y Minera de Chile SA

Yara International ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: La subsidiaria agrícola de Mixue Bingcheng, Xuewang Agriculture, amplió las asociaciones de producción de limón que abarcaban 150.000 mu en Tongnan, implementando programas de adquisición masiva de fertilizantes, incluidos fertilizantes con micronutrientes, que redujeron los costos de insumos en un 10% para los agricultores participantes.

- Junio de 2024: Yara International emitió bonos verdes por valor de NOK 1.150 millones (USD 108 millones) para financiar proyectos elegibles, incluidas tecnologías avanzadas de fertilizantes, con los fondos que apoyan las operaciones globales, incluido el desarrollo del mercado chino y las capacidades de producción con bajas emisiones.

- Mayo de 2023: Qingdao Seawin Biotech Group lanzó tecnología avanzada de extracto de algas marinas enzimático para sistemas de suministro de micronutrientes, afirmando una mejora del 10-30% en la eficiencia de utilización de NPK y aumentos de rendimiento del 5-15% en ensayos de campo. La innovación aborda la creciente demanda de combinaciones de bioestimulantes con micronutrientes en la producción de cultivos especiales.

Alcance del Informe del Mercado de Fertilizantes con Micronutrientes de China

El Mercado de Fertilizantes con Micronutrientes de China está Segmentado por Producto (Boro, Cobre, Hierro, Manganeso, Molibdeno, Zinc y Otros), por Modo de Aplicación (Fertirriego, Foliar y Suelo), y por Tipo de Cultivo (Cultivos de Campo, Cultivos Hortícolas y Césped y Ornamentales). Las Previsiones del Mercado se Presentan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Boro |

| Cobre |

| Hierro |

| Manganeso |

| Molibdeno |

| Zinc |

| Otros |

| Fertirriego |

| Foliar |

| Suelo |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| Producto | Boro |

| Cobre | |

| Hierro | |

| Manganeso | |

| Molibdeno | |

| Zinc | |

| Otros | |

| Modo de Aplicación | Fertirriego |

| Foliar | |

| Suelo | |

| Tipo de Cultivo | Cultivos de Campo |

| Cultivos Hortícolas | |

| Césped y Ornamentales |

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y Otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra agrícola en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Leguminosas, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Céspedes y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, soluble en agua, etc. |

| Fertilizante Especial | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes aplicado a través del suelo, foliar y fertirriego. Incluye fertilizantes de liberación controlada (CRF), fertilizantes de liberación lenta (SRF), fertilizantes líquidos y fertilizantes solubles en agua. |

| Fertilizantes de Liberación Controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes al cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (SRF) | Recubiertos con materiales como azufre, nim, etc., para garantizar la disponibilidad de nutrientes al cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Consisten tanto en fertilizantes líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes Solubles en Agua | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en modo de aplicación foliar y por fertirriego de fertilizantes. |

| Fertirriego | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, microriego, riego por aspersión, etc. |

| Amoniaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple (SSP) | Fertilizante fosfórico que contiene únicamente fósforo con un contenido menor o igual al 35%. |

| Superfosfato Triple (TSP) | Fertilizante fosfórico que contiene únicamente fósforo en un contenido superior al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales que incluyen aplicación al voleo, colocación en hileras, incorporación en el suelo mediante arado, etc. |

| Micronutrientes Quelados | Fertilizantes con micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliares y por fertirriego. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción