中国飼料添加物市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.01 十億米ドル |

| 市場規模 (2026) | 5.26 十億米ドル |

| 市場規模 (2031) | 6.68 十億米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国飼料添加物市場分析

中国飼料添加物市場規模は2025年にUSD 50億1,000万と評価され、2026年のUSD 52億6,000万から2031年にはUSD 66億8,000万に達すると推定されており、予測期間(2026年~2031年)のCAGRは4.89%である。堅調な畜産集約化、水産養殖生産量の拡大、および日常的な抗生物質使用からの決定的な政策転換が、原材料コストの変動と複雑な規制監督にもかかわらず、中国飼料添加物市場の拡大を支えている。精密配合ソフトウェアの広範な普及により、生産者は前例のない精度で添加物配合率を調整することが可能となり、飼料転換率の向上とコスト効率の改善を支援している。大豆粕代替への構造的重点が、代替タンパク質源を活用する合成アミノ酸と酵素ブレンドへの需要を誘導している。同時に、温室効果ガス排出量の削減や循環型経済の義務化を含む持続可能性目標が、中国飼料添加物市場全体にわたって廃棄物の高付加価値化、腸の健康、および保存期間の延長を目的とした機能性添加物の需要を継続的に高めている。

主要レポートの要点

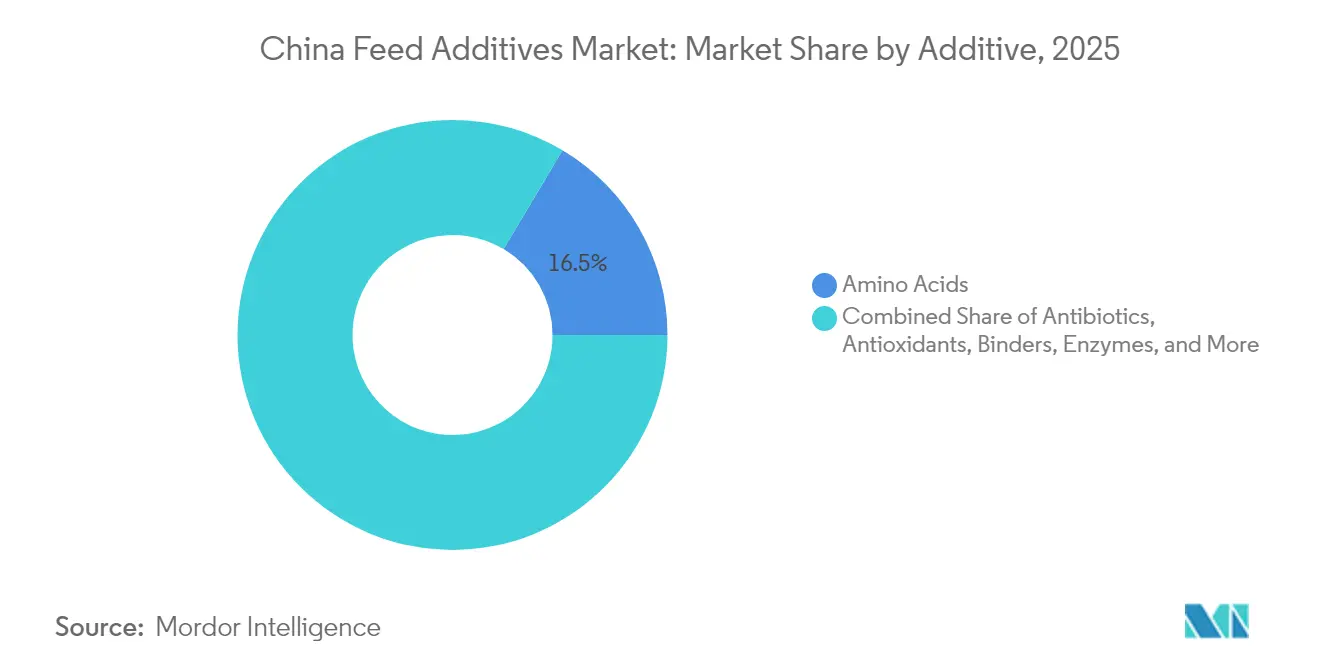

- 添加物タイプ別では、アミノ酸が2025年に中国飼料添加物市場シェアの16.45%を占め、酸化防止剤は2031年までCAGR 5.46%で拡大すると予測されている。

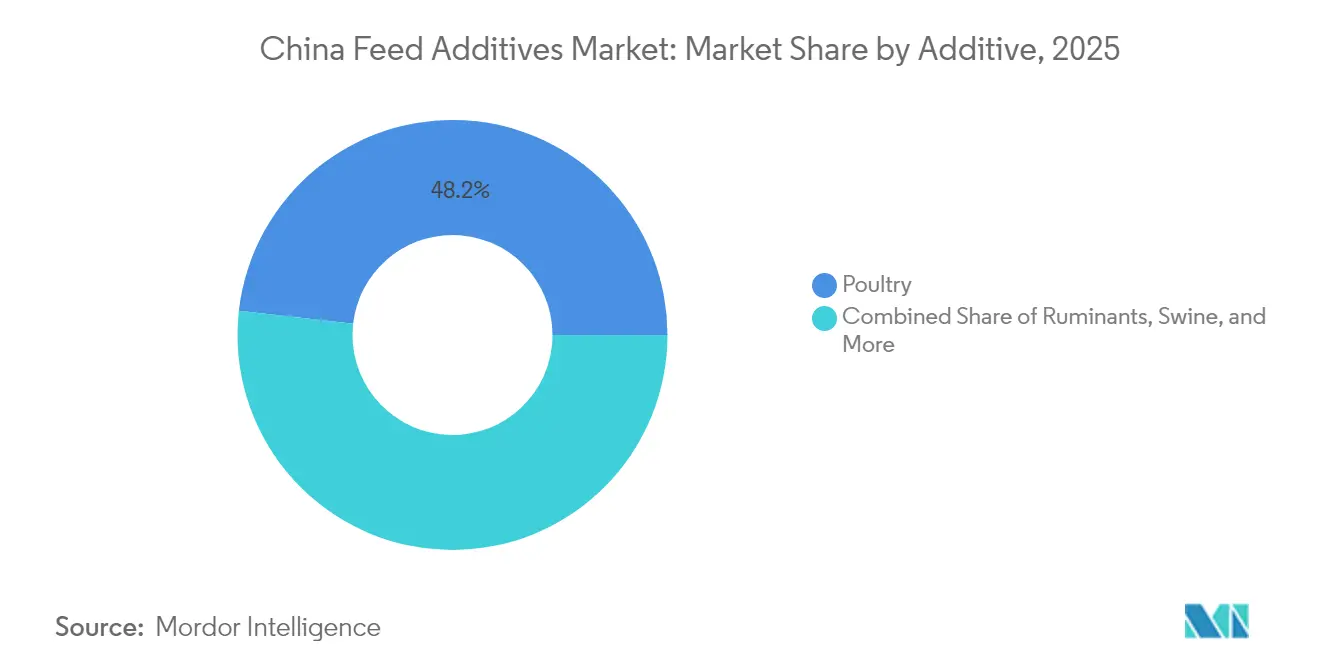

- 動物セグメント別では、家禽が2025年に中国飼料添加物市場規模の48.20%を占め、「その他の動物」カテゴリーは2031年まで年平均成長率5.86%で拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国飼料添加物市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中国における食肉・乳製品需要の増加 | +1.2% | 全国、特に東部省において顕著 | 中期(2~4年) |

| 抗生物質成長促進剤の全国禁止 | +0.8% | 全国、特に集約型畜産クラスターにおいてより高い | 短期(2年以内) |

| 特殊添加物需要を牽引する水産養殖の拡大 | +0.6% | 沿岸省―広東省、福建省、山東省 | 中期(2~4年) |

| アミノ酸需要を促進する大豆粕削減政策 | +0.7% | 全国、特に東北穀物地帯 | 長期(4年以上) |

| 添加物配合を向上させる精密栄養ソフトウェア | +0.4% | 先進的な飼料工場を持つ東部省 | 長期(4年以上) |

| 茶残渣飼料の高付加価値化を可能にする酵素ブレンド | +0.3% | 茶産地:浙江省、福建省、雲南省 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中国における食肉・乳製品需要の増加

一人当たりタンパク質消費量は着実に増加し続けており、精密な栄養戦略を必要とする大規模な商業的事業への農家経営からの移行を促進している。畜産インテグレーターは、体重増加の軌道を改善し市場投入までの時間を短縮するパフォーマンス向上剤を配合した配合飼料をますます活用している。これらの集約化の動向は、栄養消化率を高める酵素や高密度飼育環境における腸の完全性を維持するプロバイオティクスを中心に、中国飼料添加物市場内の数量を直接的に増加させている。自動化された気候制御およびリアルタイム生産分析への投資は、添加物主導の生産性向上の根拠をさらに強固にし、より高いスループットと添加物採用の好循環を強化している。

抗生物質成長促進剤の全国禁止

2021年における農業農村省(MARA)告示第194号の完全施行により、日常的な抗生物質成長促進剤が禁止され、中国飼料添加物市場全体の需要パターンが根本的に再構成された。2024年に家禽および豚向けに認可されたバチルス・サブティリスDE111などのプロバイオティクス菌株は、免疫調節と病原体制御を補助するスケーラブルな代替品として台頭してきた。[1]出典:Archer-Daniels-Midland Company、「中国における国家衛生健康委員会(NHC)によるADMのDE111腸健康プロバイオティクスの承認」、adm.com 植物性化合物であるオイゲノール、カルバクロール、チモールは、その広域スペクトルの抗菌特性と「クリーンラベル」畜産物に対する消費者の認識から、規制上の支持を得ている。配合業者は腸の健康プラットフォームを任意の付加機能としてではなく、中核的な栄養基盤として位置づけており、シンバイオティクスおよびポストバイオティクスの概念を巡る研究開発の波を生み出している。

特殊添加物需要を牽引する水産養殖の拡大

中国は依然として世界最大の水産養殖生産国であり、生産量の増加が水安定性の高い魚種特異的な添加物プログラムへの需要を強めている。2024年に魚・エビ飼料向けのCalystaの単細胞タンパク質が認可されたことで、海洋由来の新規素材の規制経路が確立された。[2]出典:世界水産養殖連盟、「中国が水産養殖飼料へのCalystaの代替タンパク質使用を承認」、globalseafood.org 高密度飼育を追求する養殖業者は、水質劣化を制限し飼料転換効率を支援するために、免疫刺激性ベータグルカン、窒素除去プロバイオティクス、酵素カクテルなどの機能性添加物に依存している。これらの製品カテゴリーは現在、より広範な中国飼料添加物市場において最も急速に拡大するニッチの一つとなっている。

アミノ酸需要を促進する大豆粕削減政策

動物飼料における大豆粕配合量を削減するという中国の国家計画は、タンパク質配合のパラダイムを再構成し、リジン、メチオニン、スレオニンへの需要を高めている。政府の予測では、国内大豆自給率は2030年までに最大24.68%に上昇する可能性があるが、残存する輸入ギャップにより飼料メーカーは完全な大豆タンパク質に対する合成アミノ酸の代替を余儀なくされている。結晶質アミノ酸の柔軟性により、配合業者は食事を精密に調整し、必須アミノ酸比率を満たし、窒素排出を削減することができ、これは国の環境目標と合致している。その結果、アミノ酸は中国飼料添加物市場においてリーダーシップの地位を固め、タンパク質効率の高い飼料設計の礎として位置づけられ続けている。

制約の影響分析*

| 制約 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| トウモロコシおよび発酵原料価格の変動 | –0.9% | 全国、特に東北トウモロコシ地帯で顕著 | 短期(2年以内) |

| 農業農村省(MARA)の厳格な登録および更新コスト | –0.5% | 全国、全製造業者に影響 | 中期(2~4年) |

| 中国産アミノ酸に対するEU・ブラジルのアンチダンピング関税 | –0.6% | 輸出指向省:山東省、江蘇省 | 長期(4年以上) |

| 業界統合による小規模プレミクサーへの圧力 | –0.4% | 地域的、伝統的な製造拠点に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

トウモロコシおよび発酵原料価格の変動

トウモロコシ由来の基質がアミノ酸、ビタミン、有機酸の発酵プロセスを主導している。国内トウモロコシ価格の変動は材料コストリスクをもたらし、生産者に小麦の低品質粉やキャッサバなどの代替炭水化物源の探索を促している。エネルギー集約型の発酵はまた、より環境に優しいがコスト高のユーティリティを優先する中国のデュアルカーボン目標からの上方圧力に直面している。プロセス集約化への投資を欠く中小規模生産者においてマージン圧縮が最も顕著であり、中国飼料添加物産業内でのさらなる統合を促す可能性がある。

農業農村省(MARA)の厳格な登録および更新コスト

農業農村省(MARA)は、新しい添加物または新しい用途が登録される前に、有効性、毒性学、および残留物枯渇に関する厳格なデータ提出要件を維持している。中国海関総署(GACC)令第248号に基づく並行施設認証は、輸入添加物および上流中間体にまでコンプライアンス義務を拡大している。[3]出典:欧州委員会、「食品・飲料市場参入ハンドブック:中国」、europa.eu これらの多層的な承認は商業的タイムラインを長期化させ、運転資本ニーズを増加させ、新興企業や新規技術参入者へのゲートを厳しくしている。資本力のある既存企業は、中国飼料添加物市場全体にわたって規制の枠組みがより高い透明性と追跡可能性に向けて進化し続ける中でも、構造的な優位性を確保している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

添加物別:アミノ酸がリードし、酸化防止剤が加速

アミノ酸は2025年に中国飼料添加物市場シェアの16.45%を占め、深い製造ノウハウ、広範な国内生産能力、および大豆粕依存度を削減するための政策主導の奨励策を反映している。連続発酵のアップグレード、膜ろ過、およびプロセス統合プロジェクトが単位コストを低下させ、競争力のある輸出と国内浸透を可能にしている。ビタミンは多種の動物栄養の主力であり続けているが、発酵原料に関連する価格変動が飼料配合の最適化を促している。酸化防止剤は2031年までCAGR 5.46%で拡大すると予測されており、コールドチェーン物流の拡大の中での酸化ストレス緩和と保存期間延長への注目の高まりから恩恵を受けている。酵素は、蒸留粕や単細胞タンパク質を含む新規飼料原料における繊維結合栄養素を解放することで支持を得ている。植物性ソリューションに対する中国飼料添加物市場規模は、「天然」の食肉・乳製品に対する消費者の嗜好と連動して拡大している。

プロバイオティクスとポストバイオティクスは、宿主特異的菌株の高スループットスクリーニングとマイクロバイオームの変化を追跡するための次世代シーケンシングに支えられた、機能性栄養の最先端を画している。マイコトキシン結合剤は湿潤な南部省における飼料の安全性を保持し、色素市場は採卵鶏の卵黄着色用カロテノイドと水産養殖種用アスタキサンチンに集中している。酸性化剤は、特に抗生物質フリープログラムにおける病原体抑制と腸粘膜の完全性を支援する。各カテゴリーにわたり、飼料工場ソフトウェアに組み込まれた精密配合アルゴリズムにより、各微量成分が限界収益に対して投与されることが確保され、中国飼料添加物市場の勢いが維持されている。

動物別:多様化トレンドの中での家禽の優位性

家禽は2025年に中国飼料添加物市場規模の48.20%を占め、垂直統合されたサプライチェーン、標準化された遺伝子、および一貫した添加物採用を促進する厳格なバイオセキュリティプロトコルを活用している。ブロイラー生産者はコクシジウム症管理と急速な体重増加を優先し、コクシジウム症抑制剤、イオノフォア代替品、消化酵素への需要を促進している。採卵鶏事業はビタミンDおよび有機微量ミネラルに依存して卵殻の完全性を維持する一方、鴨・鵞鳥セグメントは最終食肉のフレーバー調整に植物性素材を探索している。

ペット、昆虫、鹿や竹ネズミなどの新興畜産を含む「その他の動物」カテゴリーは、年平均成長率5.86%で最も速い成長軌道を示している。プレミアムポジショニングと特化した飼育慣行により、添加物サプライヤーはこれらのニッチ市場でより高いマージンを確保できる。アフリカ豚熱の低谷から回復中の豚生産は、離乳期のトランジションを安定させるために免疫支援添加物、亜鉛削減戦略、および腸バリア強化剤を優先している。反芻動物の配合は、気候公約と一致するルーメン保護アミノ酸とメタン抑制添加物を重視している。水産養殖飼料には押出加工に耐える水安定性ペレットと保護ビタミンが必要であり、中国飼料添加物市場全体の需要ドライバーの多様性を強化している。

地理的分析

地域の動向が、中国飼料添加物市場全体にわたる原材料、物流、およびエンドユーザークラスターへのアクセスを形成している。山東省は、港湾を通じた穀物輸入と密集した家禽集団から恩恵を受けるメチオニン、リジン、スレオニン施設を中心とした広範なアミノ酸回廊を有している。同省の臨沂地域だけで478万頭の豚と17億羽の鶏を擁し、飼料工場、プレミクサー、添加物ベンダーの自己強化型エコシステムを形成している。

黒竜江省および隣接する東北省は、2024年に国内大豆生産量の46.95%を供給し、油料種子の副産物に対する地域的な供給基盤を提供し、圧搾から飼料への一貫操業を促進している。厳しい冬は、ルーメンバイパス脂肪やセレン酵母を含む免疫力とエネルギー密度を高める添加物を必要としている。南部沿岸省の広東省、福建省、浙江省は水産養殖イノベーションのハブとして機能し、2024年に認可された単細胞タンパク質と水質プロバイオティクスのパイロット試験を実施している。 東南アジア市場への近接性も添加物輸出や地域研究機関との共同研究開発プロジェクトを支援している。これらの地域特化は総じて、単一の供給拠点では多面的な中国飼料添加物市場にサービスを提供できないことを強調しており、メーカーに分散型の生産・流通戦略の採用を促している。

競争環境

上位5社の供給業者が中国飼料添加物市場の相当なシェアを占めており、機敏な専門メーカーにまだ余地を残す中程度の集中度を示している。Adisseo (Bluestar)は福建省でのメチオニン拡張により15万メトリックトンの年間生産能力を追加し、11.3%でトップに立っている。Evonik Industries AGは、2024年1月に開始したVland Biotechとの青島合弁事業を通じてアジアでの存在感を深め、地域需要に応えるための協力的な経路を浮き彫りにした。

BASFは統合されたフェアブント拠点を活用してビタミン、有機酸、酵素を共同生産し、大手飼料インテグレーター向けにソリューションをバンドルしている。技術的差別化が主要な競争テコとして台頭している。2025年7月に農業農村省(MARA)が承認したCO₂由来の単細胞タンパク質は、低環境負荷の機能性素材という新たなクラスを体現している。

独自の菌株と下流プロセシングの知的財産を持つ企業は、中国飼料添加物市場内での価値獲得を高める参入障壁を確保している。規制の習熟も同様に重要であり、強固なドシエと適合施設を持つ企業は製品リリースを迅速化する一方、後れを取る企業は高コストの再資格認定サイクルを招く。持続可能性報告が義務化されるにつれ、カーボンフットプリントと水使用強度の指標が市場ポジションをさらに差別化する可能性がある。

中国飼料添加物産業リーダー

Adisseo (Bluestar)

Nutreco (SHV Holdings NV)

Cargill, Incorporated.

BASF

DSM-Firmenich

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:中国の農業農村省が承認飼料および飼料添加物カタログを改訂し、強化された安全基準と簡素化された規制監督を実施した。この更新には新しい飼料添加物の承認が含まれ、既承認の添加物に対する詳細な使用仕様が提供された。

- 2024年1月:EvonikおよびQingdao Vland Biotechが中国において合弁事業を設立し、家畜および水産養殖向けのプロバイオティクスと腸の健康飼料添加物を生産する。同合弁事業は、持続可能な動物栄養ソリューションの開発と抗生物質成長促進剤の使用削減に重点を置いている。

- 2024年1月:中国の農業農村省(MARA)がCalystaのFeedKindタンパク質を水産養殖飼料への使用として承認した。ガス発酵によって生産されるこの単細胞タンパク質は、中国の水産養殖セクターにおける持続可能なタンパク質代替品の重要な前進を示している。

中国飼料添加物市場レポートの範囲

酸性化剤、アミノ酸、抗生物質、酸化防止剤、結合剤、酵素、フレーバー・甘味料、ミネラル、マイコトキシン解毒剤、植物性素材、色素、プレバイオティクス、プロバイオティクス、ビタミン、酵母が添加物別セグメントとしてカバーされている。水産養殖、家禽、反芻動物、豚が動物種別セグメントとしてカバーされている。| 酸性化剤 | フマル酸 |

| 乳酸 | |

| プロピオン酸 | |

| その他の酸性化剤 | |

| アミノ酸 | リジン |

| メチオニン | |

| スレオニン | |

| トリプトファン | |

| その他のアミノ酸 | |

| 抗生物質 | バシトラシン |

| ペニシリン類 | |

| テトラサイクリン類 | |

| タイロシン | |

| その他の抗生物質 | |

| 酸化防止剤 | ブチル化ヒドロキシアニソール(BHA) |

| ブチル化ヒドロキシトルエン(BHT) | |

| クエン酸 | |

| エトキシキン | |

| 没食子酸プロピル | |

| トコフェロール類 | |

| その他の酸化防止剤 | |

| 結合剤 | 天然結合剤 |

| 合成結合剤 | |

| 酵素 | 炭水化物分解酵素 |

| フィターゼ | |

| その他の酵素 | |

| フレーバーおよび甘味料 | フレーバー |

| 甘味料 | |

| ミネラル | 多量ミネラル |

| 微量ミネラル | |

| マイコトキシン解毒剤 | 結合剤 |

| バイオトランスフォーマー | |

| その他のマイコトキシン解毒剤 | |

| 植物性素材 | 精油 |

| ハーブおよびスパイス | |

| その他の植物性素材 | |

| 色素 | カロテノイド |

| クルクミンおよびスピルリナ | |

| プレバイオティクス | フルクトオリゴ糖 |

| ガラクトオリゴ糖 | |

| イヌリン | |

| ラクツロース | |

| マンナンオリゴ糖 | |

| キシロオリゴ糖 | |

| その他のプレバイオティクス | |

| プロバイオティクス | ビフィズス菌 |

| 腸球菌 | |

| 乳酸菌 | |

| ペディオコッカス | |

| 連鎖球菌 | |

| その他のプロバイオティクス | |

| ビタミン | ビタミンA |

| ビタミンB | |

| ビタミンC | |

| ビタミンE | |

| その他のビタミン | |

| 酵母 | 生酵母 |

| セレン酵母 | |

| 廃酵母 | |

| トルラ乾燥酵母 | |

| ホエイ酵母 | |

| 酵母誘導体 |

| 水産養殖 | 魚 |

| エビ | |

| その他の養殖種 | |

| 家禽 | ブロイラー |

| 採卵鶏 | |

| その他の家禽 | |

| 反芻動物 | 肉用牛 |

| 乳用牛 | |

| その他の反芻動物 | |

| 豚 | |

| その他の動物 |

| 添加物別 | 酸性化剤 | フマル酸 |

| 乳酸 | ||

| プロピオン酸 | ||

| その他の酸性化剤 | ||

| アミノ酸 | リジン | |

| メチオニン | ||

| スレオニン | ||

| トリプトファン | ||

| その他のアミノ酸 | ||

| 抗生物質 | バシトラシン | |

| ペニシリン類 | ||

| テトラサイクリン類 | ||

| タイロシン | ||

| その他の抗生物質 | ||

| 酸化防止剤 | ブチル化ヒドロキシアニソール(BHA) | |

| ブチル化ヒドロキシトルエン(BHT) | ||

| クエン酸 | ||

| エトキシキン | ||

| 没食子酸プロピル | ||

| トコフェロール類 | ||

| その他の酸化防止剤 | ||

| 結合剤 | 天然結合剤 | |

| 合成結合剤 | ||

| 酵素 | 炭水化物分解酵素 | |

| フィターゼ | ||

| その他の酵素 | ||

| フレーバーおよび甘味料 | フレーバー | |

| 甘味料 | ||

| ミネラル | 多量ミネラル | |

| 微量ミネラル | ||

| マイコトキシン解毒剤 | 結合剤 | |

| バイオトランスフォーマー | ||

| その他のマイコトキシン解毒剤 | ||

| 植物性素材 | 精油 | |

| ハーブおよびスパイス | ||

| その他の植物性素材 | ||

| 色素 | カロテノイド | |

| クルクミンおよびスピルリナ | ||

| プレバイオティクス | フルクトオリゴ糖 | |

| ガラクトオリゴ糖 | ||

| イヌリン | ||

| ラクツロース | ||

| マンナンオリゴ糖 | ||

| キシロオリゴ糖 | ||

| その他のプレバイオティクス | ||

| プロバイオティクス | ビフィズス菌 | |

| 腸球菌 | ||

| 乳酸菌 | ||

| ペディオコッカス | ||

| 連鎖球菌 | ||

| その他のプロバイオティクス | ||

| ビタミン | ビタミンA | |

| ビタミンB | ||

| ビタミンC | ||

| ビタミンE | ||

| その他のビタミン | ||

| 酵母 | 生酵母 | |

| セレン酵母 | ||

| 廃酵母 | ||

| トルラ乾燥酵母 | ||

| ホエイ酵母 | ||

| 酵母誘導体 | ||

| 動物種別 | 水産養殖 | 魚 |

| エビ | ||

| その他の養殖種 | ||

| 家禽 | ブロイラー | |

| 採卵鶏 | ||

| その他の家禽 | ||

| 反芻動物 | 肉用牛 | |

| 乳用牛 | ||

| その他の反芻動物 | ||

| 豚 | ||

| その他の動物 | ||

市場の定義

- 機能 - 本研究において、飼料添加物とは、適切な割合で給与された場合に体重増加、飼料転換率、飼料摂取量などの特性を高めるために使用される商業的に製造された製品と定義される。

- 再販業者 - 付加価値を加えずに飼料添加物を再販する企業は、二重計上を避けるため市場範囲から除外されている。

- 最終消費者 - 配合飼料メーカーが調査市場のエンドコンシューマーとみなされる。飼料添加物をサプリメントやプレミックスとして直接使用するために購入する農家は対象範囲外とする。

- 社内消費 - 配合飼料の生産と飼料添加物の製造の両方に従事する企業は本研究の対象である。ただし、市場規模を推定する際には、当該企業による飼料添加物の社内消費は除外されている。

| キーワード | 定義#テイギ# |

|---|---|

| 飼料添加物 | 飼料添加物とは、飼料の品質や動物由来食品の品質の向上、または動物のパフォーマンスと健康の改善を目的として動物栄養に使用される製品である。 |

| プロバイオティクス | プロバイオティクスとは、その有益な特性のために体内に導入される微生物である。(腸内の有益な細菌を維持または回復させる) |

| 抗生物質 | 抗生物質とは、細菌の増殖を阻害するために特定的に使用される薬物である。 |

| プレバイオティクス | 腸内の有益な微生物の増殖を促進する非消化性食品成分である。 |

| 酸化防止剤 | 酸化防止剤とは、フリーラジカルを生成する化学反応である酸化を阻害する化合物である。 |

| 植物性素材 | 植物性素材は、ハーブ、スパイス、精油、オレオレジンから誘導された天然の非抗生物質成長促進剤のグループである。 |

| ビタミン | ビタミンとは、身体の正常な成長と維持に必要な有機化合物である。 |

| 代謝 | 生命を維持するために生体内で起こる化学的プロセスである。 |

| アミノ酸 | アミノ酸はタンパク質の構成要素であり、代謝経路において重要な役割を果たす。 |

| 酵素 | 酵素とは、特定の生化学反応を引き起こす触媒として機能する物質である。 |

| 抗菌薬耐性 | 微生物が抗菌剤の効果に抵抗する能力である。 |

| 抗菌性 | 微生物の増殖を破壊または阻害すること。 |

| 浸透圧バランス | 体内液体の膜を通じた塩分と水分のバランスを維持するプロセスである。 |

| バクテリオシン | バクテリオシンとは、類似または密接に関連する細菌株の増殖を阻害するために細菌が産生する毒素である。 |

| バイオハイドロジェネーション | 動物の第一胃で起こるプロセスであり、細菌が不飽和脂肪酸(USFA)を飽和脂肪酸(SFA)に変換する。 |

| 酸化酸敗 | 脂肪酸と酸素との反応であり、一般的に動物に不快な臭いを引き起こす。これを防ぐために酸化防止剤が添加される。 |

| マイコトキシン中毒症 | 主に飼料のマイコトキシン汚染に起因する真菌毒素による状態または疾患の総称。 |

| マイコトキシン | マイコトキシンとは、特定の種類のカビ(真菌)によって自然に産生される毒素化合物である。 |

| 飼料プロバイオティクス | 微生物性飼料サプリメントで、消化管の微生物バランスに良い影響を与える。 |

| プロバイオティック酵母 | プロバイオティクスとして使用される飼料酵母(単細胞真菌)およびその他の真菌。 |

| 飼料酵素 | 動物の胃における消化酵素を補充し食物を分解するために使用される。酵素はまた肉や卵の生産改善を確保する。 |

| マイコトキシン解毒剤 | 真菌の増殖を防止し、有害なカビが腸および血液に吸収されることを阻止するために使用される。 |

| 飼料抗生物質 | 疾病の予防と治療の両方に使用されるほか、急速な成長と発育のためにも使用される。 |

| 飼料酸化防止剤 | 脂肪、ビタミン、色素、フレーバー剤など飼料中の他の飼料栄養素の劣化を防ぎ、動物への栄養安全性を確保するために使用される。 |

| 飼料植物性素材 | 植物性素材は天然物質であり、成長を促進し、消化を助け、抗菌剤として機能するために畜産飼料に添加される。 |

| 飼料ビタミン | 動物の正常な生理機能および正常な成長発育を維持するために使用される。 |

| 飼料フレーバーおよび甘味料 | これらのフレーバーおよび甘味料は、添加物や薬剤の変更時の味と臭いをマスクし、移行期にある動物の飼料に適したものとする。 |

| 飼料酸性化剤 | 動物飼料酸性化剤は、栄養目的または保存目的で飼料に配合される有機酸である。酸性化剤は、家畜の消化管および消化管内の消化および微生物学的バランスを強化する。 |

| 飼料ミネラル | 飼料ミネラルは動物飼料の定期的な食事要件において重要な役割を果たす。 |

| 飼料結合剤 | 飼料結合剤は、安全な動物飼料製品の製造に使用される結合剤である。飼料の味を向上させ、飼料の保存期間を延長する。 |

| 主要用語 | 略語 |

| LSDV | ランピースキン病ウイルス |

| ASF | アフリカ豚熱 |

| GPA | 成長促進抗生物質 |

| NSP | 非デンプン多糖類 |

| PUFA | 多価不飽和脂肪酸 |

| Afs | アフラトキシン |

| AGP | 抗生物質成長促進剤 |

| FAO | 国際連合食糧農業機関 |

| USDA | 米国農務省 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因を利用可能な過去の市場数値に対して検証する。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築する。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値である。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれる。

- ステップ3:検証および確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの見解を検証する。回答者は、調査市場の全体像を把握するために、レベルおよび職能にわたって選出される。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム