中国自動車サンルーフ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

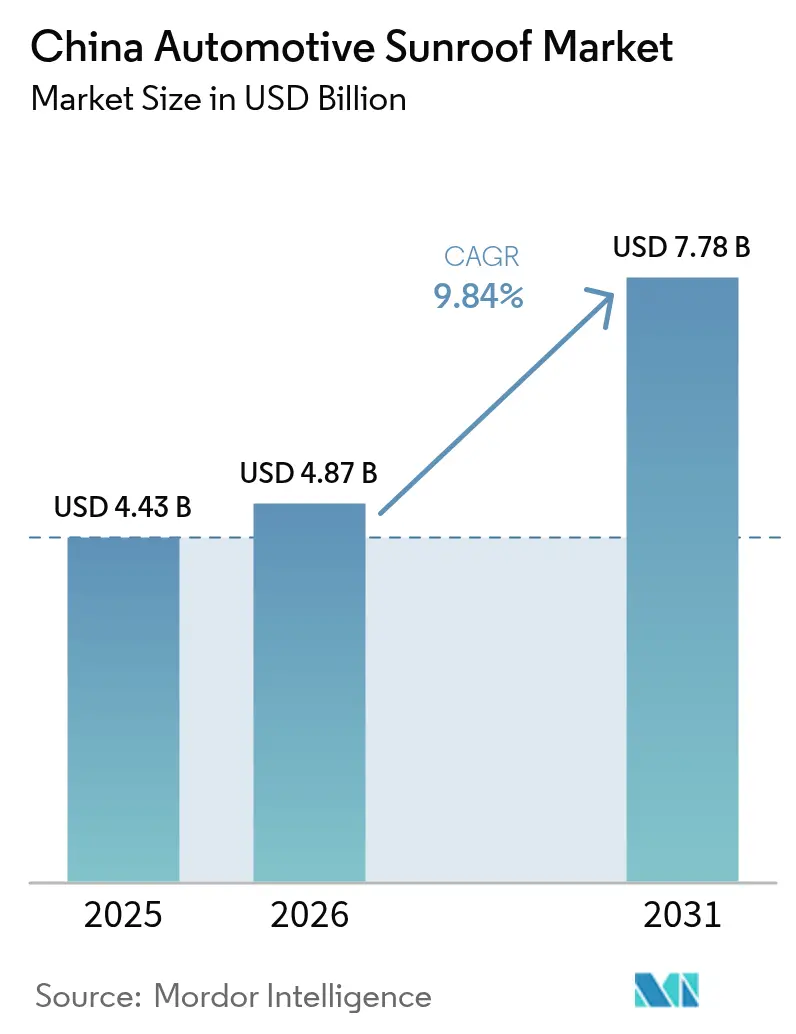

| 基準年の市場規模 (2025) | 4.43 十億米ドル |

| 市場規模 (2026) | 4.87 十億米ドル |

| 市場規模 (2031) | 7.78 十億米ドル |

| 成長率 (2026 - 2031) | 9.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国自動車サンルーフ市場分析

中国自動車サンルーフ市場規模は、2025年の44.3億米ドルから2026年には48.7億米ドルへと成長し、2026年~2031年にかけてCAGR9.84%で拡大し、2031年には77.8億米ドルに達すると予測されている。新エネルギー車(NEV)の急速な普及、SUV販売の堅調な推移、そして消費者のプレミアムキャビン機能への需要増大が、搭載率を世界平均を大幅に上回る水準まで押し上げてきた。OEMは現在、大型ガラスルーフを技術的なハイライトとして前面に打ち出している。一方、政府のデュアルクレジット規制により、BEVモデルは引き続き注目を集めている。輸出により貿易収支が顕著な影響を受けており、少数の輸入に対して相当数のルーフモジュールが海外に輸出されている。この格差は国内サプライチェーンの成熟度を示している。市場における適度な集中度により、地元サプライヤーはグローバルプレーヤーに対抗し、垂直統合、コスト優位性、欧州への事業拡大戦略を活用することが可能となっている。

主要レポートの要点

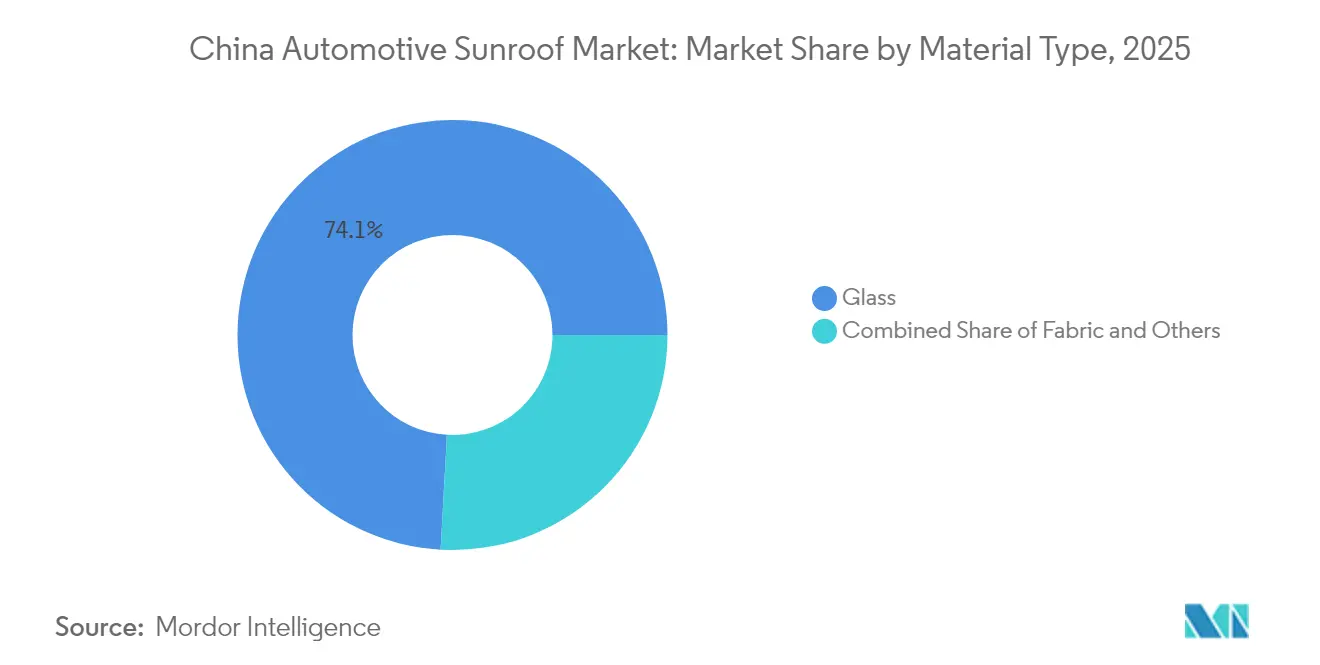

- 素材別では、ガラスが2025年の中国自動車サンルーフ市場シェアの74.12%を占め首位を維持する一方、ファブリック代替品は2031年にかけてCAGR9.86%で成長すると予測される。

- サンルーフシステムタイプ別では、パノラミック構成が2025年の収益シェアの56.05%をリードし、当該セグメントは2031年にかけてCAGR9.89%で成長すると予測される。

- 操作タイプ別では、電動機構が2025年の中国自動車サンルーフ市場シェアの82.95%を占め、2031年にかけて最も高い予測CAGRである9.94%を記録すると見込まれる。

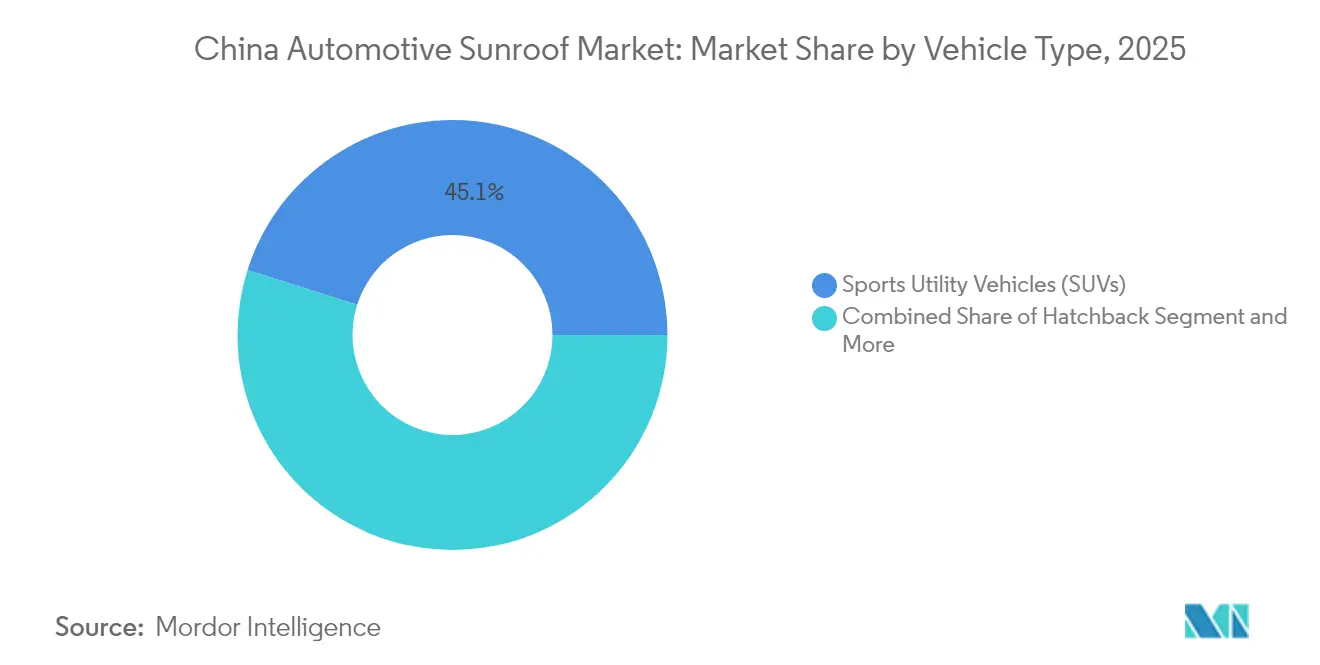

- 車両タイプ別では、スポーツユーティリティビークル(SUV)が2025年の中国自動車サンルーフ市場規模の45.12%を占め、2026年から2031年にかけてCAGR9.91%で成長する見込みである。

- 推進方式別では、内燃機関車が2025年の中国自動車サンルーフ市場規模の60.74%を占めるが、BEVは2020年代末にかけてCAGR9.95%を記録すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国自動車サンルーフ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 消費者需要の増大 | +2.8% | 全国、ティア1都市での早期成長 | 中期(2~4年) |

| SUVボディスタイルの普及 | +2.1% | 全国、都市部市場で最も顕著 | 短期(2年以内) |

| 政府NEVインセンティブ | +1.9% | 全国、主要都市での政策集中 | 長期(4年以上) |

| OEMの差別化 | +1.6% | 全国、プレミアムセグメントに焦点 | 中期(2~4年) |

| 低放射率(Low-E)・ソーラーガラスによるキャビン熱負荷の低減 | +1.2% | 全国、中国南部に重点 | 長期(4年以上) |

| ティア2垂直統合によるモジュールコスト削減 | +0.4% | 全国、製造ハブへの集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアム車両機能に対する消費者需要の増大

中国のEV顧客の大多数は、パノラミックルーフのために追加費用を支払う意向を示している。このトレンドは可処分所得の上昇を反映しており、開放的なキャビンの雰囲気を重視する若い都市居住者の間で特に顕著である。BYDやGeelyなどの主流ブランドは、量販モデルにレール間ガラスを標準装備するようになっており、この機能が標準化されることで全体的な採用率が著しく向上している。かつて高級セグメントに限られていたこの消費者行動の変化は、OEMに高いマージンをもたらし、中国のサンルーフ市場におけるサプライヤーに対して安定した数量成長を確保している。

高いサンルーフ搭載率を伴うSUVボディスタイルの普及

2024年において、SUVは単位需要の相当な割合を占め、大きな開口部を収容するルーフラインデザインに牽引されて力強い成長を遂げている。プレミアムSUVトリムは、セダンの同等品と比較して大幅に高い搭載率を示している。国内メーカーはプラットフォーム設計段階からパノラミック統合を優先しており、その結果キャビンはより広々と明るい印象を与えている。ファミリー向け機能に対する消費者嗜好の変化が、中国自動車サンルーフ市場における旺盛な需要を引き続き支えている。

パノラミックガラスルーフを優遇する政府の新エネルギー車(NEV)インセンティブ

中国のデュアルクレジット制度と購入補助金は、OEMにEVインテリアの高級化と目に見える技術的特徴による差別化を促している。特にソーラーハーベスティングフィルムを備えたパノラミックルーフは、国家的なカーボン目標に沿っており、上海や深圳などのメガシティにおける追加的な地方インセンティブの対象となる [1]「NEVデュアルクレジット政策2025年更新」、工業・情報化部、miit.gov.cn 。この結果生じるプル効果がBEV普及を拡大させ、長期的な需要モメンタムを確固たるものにしている。

快適性と美観によるOEMの差別化

NIOからSAIC-フォルクスワーゲンに至るまで、ブランド各社は混雑したセグメントで差別化を図るためにパノラミックグレージングを活用している。エレクトロクロミック調光、アンビエントライティング、統合型ソーラーセルにより、主要な機械システムの再設計を必要とせずにプレミアム価格設定が可能となる。この戦略は顧客満足度スコアを向上させ、再購入意向を高め、中国自動車サンルーフ市場における競争上の地位を強化する。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サンルーフの破損・漏水リコール | -1.8% | 全国、プレミアムセグメントに集中 | 短期(2年以内) |

| EV航続距離を低減する重量ペナルティ | -1.2% | 全国、BEVセグメントに焦点 | 中期(2~4年) |

| パノラミックフロントガラスデザイン | -0.8% | 全国、高級セグメントに集中 | 中期(2~4年) |

| より厳格なGB/Tグレージング基準 | -0.6% | 全国、中小企業サプライヤーへの影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEMの信頼を損なうサンルーフの破損・漏水リコール

ポールスター3のガラス脱落やFAW-フォルクスワーゲン ゴルフモデルの排水不良など、注目を集めた事故が消費者の信頼を損なっている。中国の国家市場監督管理総局は、GB 9656-2021に基づくグレージング基準の施行を強化しており、自動車メーカーにとってリコールリスクと保証コストが増大している [2]「自動車製品リコール管理措置」、国家市場監督管理総局、samr.gov.cn 。風評被害はプレミアム層での採用を妨げ、全体的な成長に影響を与える可能性がある。

EV航続距離と燃費効率を低下させる重量ペナルティ

バッテリーのエネルギー密度改善が頭打ちになりつつある中、パノラミックモジュールによる重量増加が重大な懸念事項となっている。この重量増加は、都市通勤者向けのコンパクトBEVにとって特に深刻であり、わずかな航続距離の低下でも政府補助金の受給資格を危うくしかねない。軽量フレームやコンポジットパネルが導入されているものの、中国自動車サンルーフセクターではいまだ量産規模に達していない。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:ガラスの優位性がプレミアムポジショニングを牽引

ガラスは2025年に74.12%のシェアを占め、プレミアムイメージを確立するとともに低放射率(Low-E)の急速な採用から恩恵を受けている。この素材は2025年の中国自動車サンルーフ市場規模に大きく貢献しており、その商業的重要性を裏付けている。Fuyao Glassの積極的な投資は、高まるOEM需要に応えるとともに1台当たりのコストを削減している。AmbilightとNIOの協力関係を通じて量産されたアドバンストエレクトロクロミックシートは、40倍の調光範囲を提供し、ガラス産業における同社の市場リーダーシップを強固なものとしている。

ファブリックルーフはコスト重視の購買層に対応しており、CAGR9.86%で拡大しているものの、依然としてマイノリティシェアにとどまっている。軽量かつ低取付コストであることから、コンパクトEVに適した選択肢となっている。コンポジットおよびハイブリッド基材はいまだ探索段階にあるが、ソーラーセルや切替可能な不透明度層の統合において有望性を示しており、中国自動車サンルーフ市場における将来の需要曲線を再形成する可能性がある。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

サンルーフシステムタイプ別:パノラミックシステムがイノベーションの波を牽引

パノラミックユニットは2025年に56.05%のシェアを占め、400万台以上の搭載に相当する。消費者が広大な視界と優れた換気性を求める中、CAGR9.89%は他のすべての形式を上回っている。新世代のレール間機構は、ねじり剛性を損なうことなくほぼ全面的なルーフの透明性を実現し、改定されたGB 26134-2024の圧縮基準を満たしている。

ビルトインおよびティルト&スライドタイプは、セダンやコンパクトカーで引き続き需要があるものの、成長は鈍い。スポイラータイプはスポーツモデルにおけるニッチなポジションにとどまっている。Webastoの嘉興工場は、地元のSUV向けに調整された外部スライドソリューションを製造し、東南アジアに輸出しており、中国のエンジニアリングが中国自動車サンルーフ市場においてグローバルなデザイン言語に影響を与え得ることを示している。

操作タイプ別:電動システムが電動化リーダーシップを反映

2025年に出荷された台数の82.95%を電動ドライブが占め、ワンタッチ操作の利便性に対する消費者の期待を反映している。音声コントロール、スマートフォンアプリ、センサーベースの自動クローズ機能を統合することにより、2031年にかけてCAGR9.94%の力強い成長が見込まれる。

手動操作は低価格モデルやアフターマーケットへのレトロフィットにおいて依然として存在感を示しており、修理の複雑さを最小化することを目指すフリート購入者に好まれている。ピンチプロテクション、雨滴検知、緊急オーバーライドなどの安全性向上機能が法規制への適合を確実にし、価格のわずかなプレミアムにもかかわらず電動システムが引き続き主流であり続ける理由を裏付けている。

車両タイプ別:スポーツユーティリティビークルが市場拡大を牽引

スポーツユーティリティビークルは2025年に45.12%のシェアを占め、CAGR9.91%で成長して2031年には複数のルーフが追加されると予測されている。高いシートポジションとヘッドルームがパノラミックルーフの体験的価値を高め、ファミリー購買層にとっての定番オプションとなっている。レール間グレージングがリアシートへの採光を向上させ、BYD ソングLやGeelyボーユエLのマーケティングで強調されるセールスポイントとなっている。

セダンとハッチバックは需要のほぼ3分の1を占めるが、ガラスの長さを制限する空間的な制約に直面している。MPVは高級シャトルのユースケースに依存し、安定を維持している。スポーツクーペとコンバーチブルは限られた販売台数にとどまるものの、エレクトロクロミックスポイラーなどの最先端の統合を披露し、中国自動車サンルーフ市場内でのブランドハロー効果を強化している。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

車両推進方式別:バッテリー電気自動車が成長エンジンとして台頭

内燃機関プラットフォームは依然として2025年の搭載台数の60.74%を占めている。しかし、BEVはCAGR9.95%で最も急速に拡大するコホートを形成しており、2031年にかけて多数の追加ルーフをもたらす。NEV普及率の5分の2を目標とする政府の義務付けが、OEMに全長ガラスを含むプレミアム機能を電動トリムの差別化として束ねることを促している。

ソーラーセルを組み込んだガラスは補助充電と熱緩和を促進し、体感的な航続距離の延長に寄与している。ハイブリッド電気自動車(HEV)とプラグインハイブリッド電気自動車(PHEV)は移行期の車両として機能し、5分の1未満の適度な年間成長率を示している。BEV価格の低下につれて、中国自動車市場におけるそのシェアはプレミアムからマス市場セグメントへと拡大し、技術の普及が加速するであろう。

地理分析

東部沿海省が生産・消費の両面でリードしている。江蘇省、浙江省、広東省では、WebastoやFuyaoなど複数のティア2サプライヤーがOEMに対して物流と輸送コスト削減の優位性を提供している。これらの省はプレミアム車両における高いサンルーフ搭載率を誇り、自動車デザインのトレンドセッターとして位置付けられている。

ティア1の大都市——北京、上海、広州、深圳——では、プレミアム車両の相当数がサンルーフを装備しており、エレクトロクロミックパネルへの需要が高まっている。可処分所得の上昇とNEVを優遇する交通規制が、ソーラールーフの迅速な普及への道を開いている。調査によれば、これらの都市の消費者はエレクトロクロミックアップグレードのためにプレミアムを支払う意向を示しており、全国平均を大幅に上回っている。

成都、杭州、武漢などのティア2都市は、サンルーフの搭載率が相対的に低いものの、信用供与のしやすいファイナンスやNEVプロモーションに支えられて急速に追い上げている。西部省はいまだ遅れをとっているが、重慶や西安で進行中のインフラプロジェクトや工場拡張がサプライチェーンを合理化しており、中国自動車サンルーフ市場の潜在的な成長を示唆している。

競争環境

市場は適度な集中度を示している。Webastoは嘉興の大規模工場と現地化されたR&Dを活用し、中国のSUV向けにモジュールを最適化してリードを維持している。Inalfaは現在BAIC Hainachuanの傘下にあり、合弁事業のシナジーを通じて確固たるシェアを保持している [3]「嘉興工場ファクトシート」、Webasto Group、webasto-group.com 。近年では、国内の新興企業であるYutian Guanjiaが垂直統合の強み——プレス加工、グレージング、電子機器——を活かしてシステムコストを引き下げ、相当の市場シェアを獲得している。

国内参入者はコストリーダーシップと迅速なイテレーションサイクルから恩恵を受けている。エレクトロクロミックおよびPDLCフィルムを専門とするAmbilightやWicueなどのサプライヤーは、OEMの機能提供を強化している。国内競争に対抗し外貨収益を獲得するため、中国を代表するルーフメーカーの大多数が欧州での拠点投資を進めており、グローバルな野心を示している。

Webastoは近い将来の上海モーターショーにおいてクロスストラットフリーのパノラミックルーフをデビューさせる予定であり、これはBEVの完全なガラス視界を推進する取り組みである。一方、Fuyaoの大規模な生産能力拡大は上流のフロートガラスとコーティングを確保し、利益マージンの固定を確実にしている。XPengのスマートウィンドウコントロールとADASセンサーマウントに関する特許出願は、中国自動車サンルーフセクターの競争環境においてソフトウェア統合の重要性が高まっていることを示している。

中国自動車サンルーフ産業リーダー

AISIN SEIKI Co. Ltd

Inalfa Roof Systems Group B.V.

Yachiyo Industry Co. Ltd

Inteva Products LLC

Webasto Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Webastoが上海モーターショーにて開閉式BEVルーフモジュールを発表。透明性とヘッドルームを最大化するために従来のクロスストラットを廃除した。

- 2025年3月:ArgotecとMiruが熱可塑性ポリウレタン中間層を使用した過去最大級のエレクトロクロミックルーフモジュールを発表し、大型革新的ガラスアプリケーションにおける産業的なスケーラビリティを実証した。

中国自動車サンルーフ市場レポートのスコープ

| ガラス |

| ファブリック |

| その他 |

| ビルトイン |

| ティルト&スライド |

| パノラミック |

| ポップアップ・スポイラー |

| 電動 |

| 手動 |

| ハッチバック |

| セダン |

| スポーツユーティリティビークル(SUV) |

| 多目的車(MPV)・その他 |

| 内燃機関(ICE) |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 素材タイプ別 | ガラス |

| ファブリック | |

| その他 | |

| サンルーフシステムタイプ別 | ビルトイン |

| ティルト&スライド | |

| パノラミック | |

| ポップアップ・スポイラー | |

| 操作タイプ別 | 電動 |

| 手動 | |

| 車両タイプ別 | ハッチバック |

| セダン | |

| スポーツユーティリティビークル(SUV) | |

| 多目的車(MPV)・その他 | |

| 車両推進方式別 | 内燃機関(ICE) |

| バッテリー電気自動車(BEV) | |

| ハイブリッド電気自動車(HEV) | |

| プラグインハイブリッド電気自動車(PHEV) |

レポートで回答される主要な質問

中国自動車サンルーフ市場の現在の市場規模はいくらか?

市場は2026年に47億米ドルと評価されており、2031年には77.8億米ドルに達する軌道にある。

パノラミックサンルーフの需要はどのくらいの速度で成長しているか?

パノラミックシステムは2031年にかけてCAGR9.89%で拡大しており、市場全体のペースを大幅に上回っている。

どの車両カテゴリーが最も頻繁にサンルーフを搭載しているか?

SUVが2025年に45.12%のシェアでリードしており、CAGR9.91%で最も成長の速いボディスタイルであり続けている。

電動サンルーフ機構がこれほど優位である理由は何か?

電動ドライブが82.95%のシェアを占めるのは、中国の購買層が自動化されたワンタッチ操作を期待しており、OEMが付加価値として音声またはアプリコントロールを統合しているからである。

品質リコールは市場成長にどのような影響を与えるか?

ガラスの脱落や漏水に関連するリコールは、消費者の信頼を損ない、より厳格な規制を促すことで、予測CAGRを最大1.8ポイント下押しする可能性がある。

中国のサンルーフ市場でシェアを拡大している企業はどこか?

Webastoがリーダーシップを維持しているが、国内サプライヤーのYutian Guanjiaは2025年に垂直統合と競争力のある価格設定を組み合わせることで相当のシェアを獲得した。

最終更新日: