包装におけるセルロース系および再生セルロースフィルム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

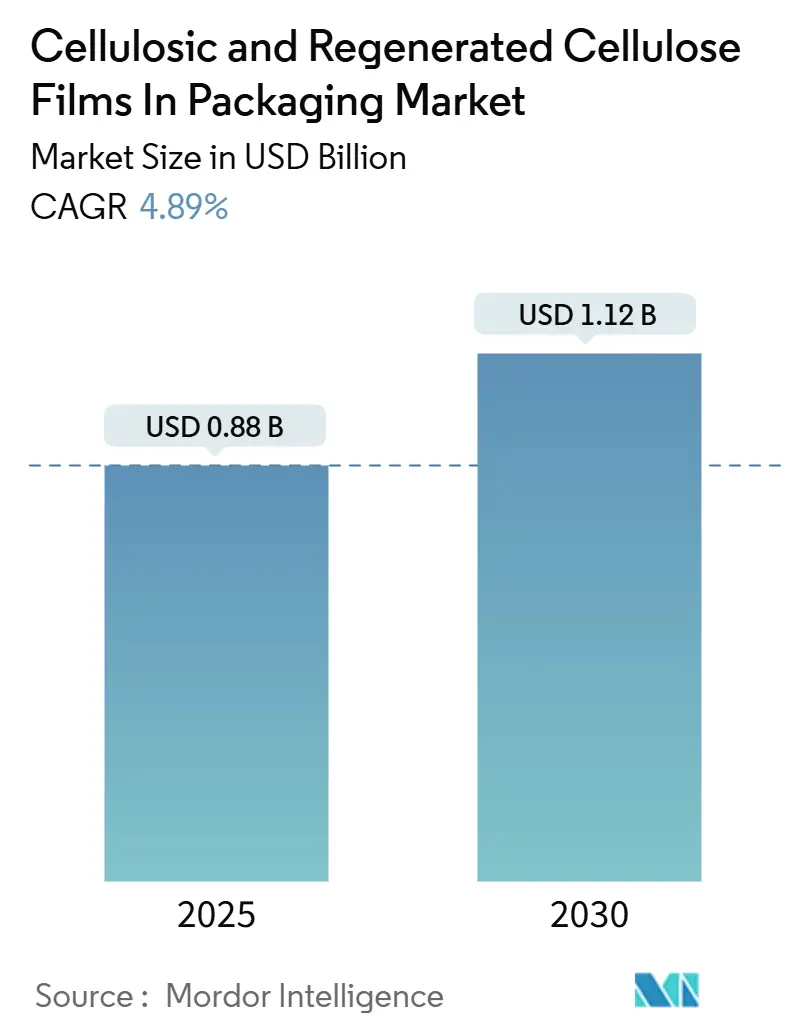

| 市場規模 (2025) | 0.88 十億米ドル |

| 市場規模 (2030) | 1.12 十億米ドル |

| 成長率 (2025 - 2030) | 4.89% CAGR |

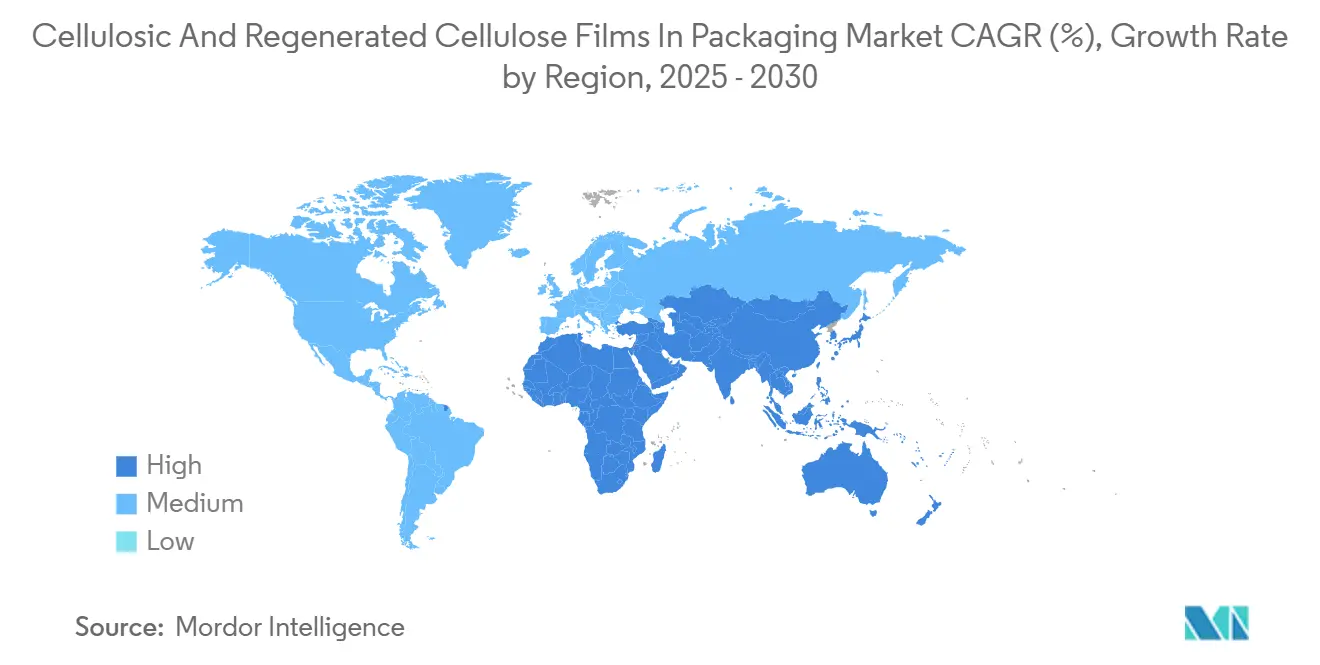

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる包装におけるセルロース系および再生セルロースフィルム市場分析

包装市場におけるセルロース系および再生セルロースフィルムの市場規模は2025年に8億8,000万米ドルと評価されており、2030年までに11億2,000万米ドルに達すると予測され、CAGRは4.89%で推移します。グローバルブランド、規制当局、および消費者はコンポスタブル(堆肥化可能)ソリューションをますます支持しており、これによりセルロースフィルムは使い捨てプラスチックの即時代替品として位置づけられています。水性バリアコーティングの継続的な進歩、生鮮農産物包装に関する義務規定、および高度な溶解パルプサプライチェーンが需要の勢いを強化しています。中程度の市場集中度により、確立された生産者は価格プレミアムを確保できる一方、アジアの新規参入者はコスト効率の高い能力拡張によってその差を縮めています。農業残渣ベースのパルプへの継続的な垂直統合が原材料の安定確保を強化し、超薄ゲージの革新が従来のラッピングを超えた用途範囲を拡大しています。

主要レポートのポイント

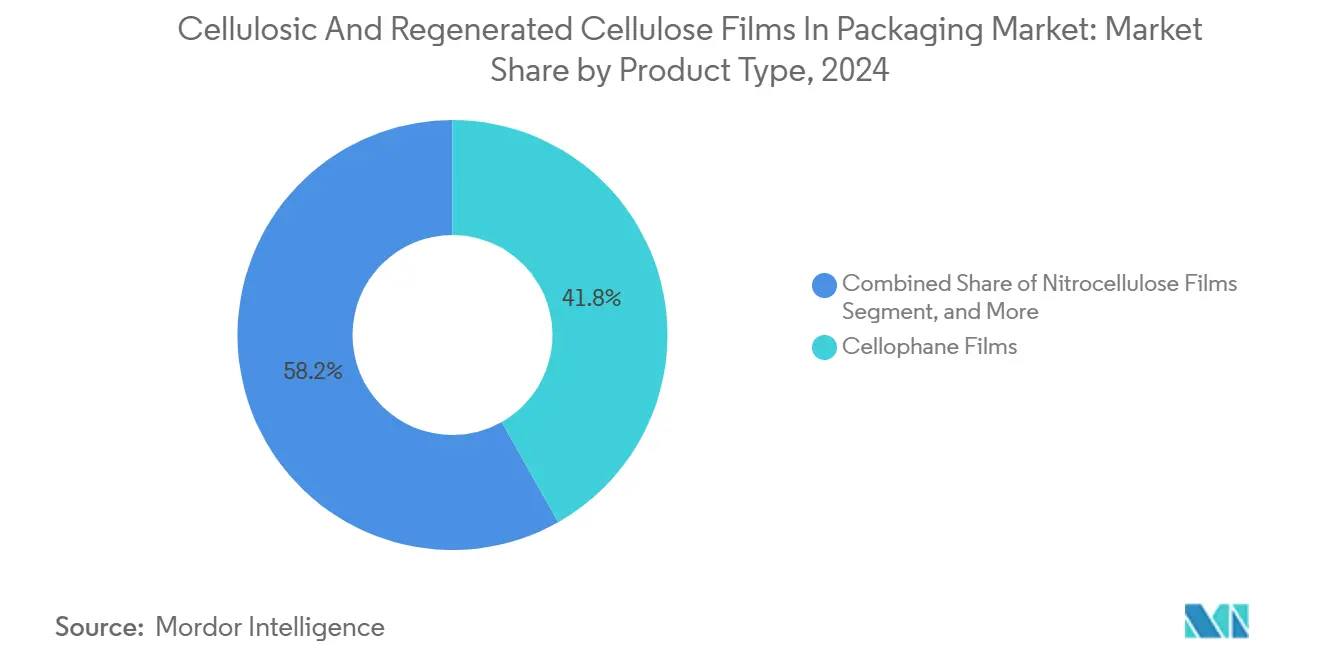

- 製品タイプ別では、セロファンが2024年の包装におけるセルロース系および再生セルロースフィルム市場シェアの41.81%を占めました。

- 厚さ別では、20マイクロメートル以下の包装におけるセルロース系および再生セルロースフィルム市場規模は、2025年から2030年にかけてCAGR 5.79%で拡大すると予測されています。

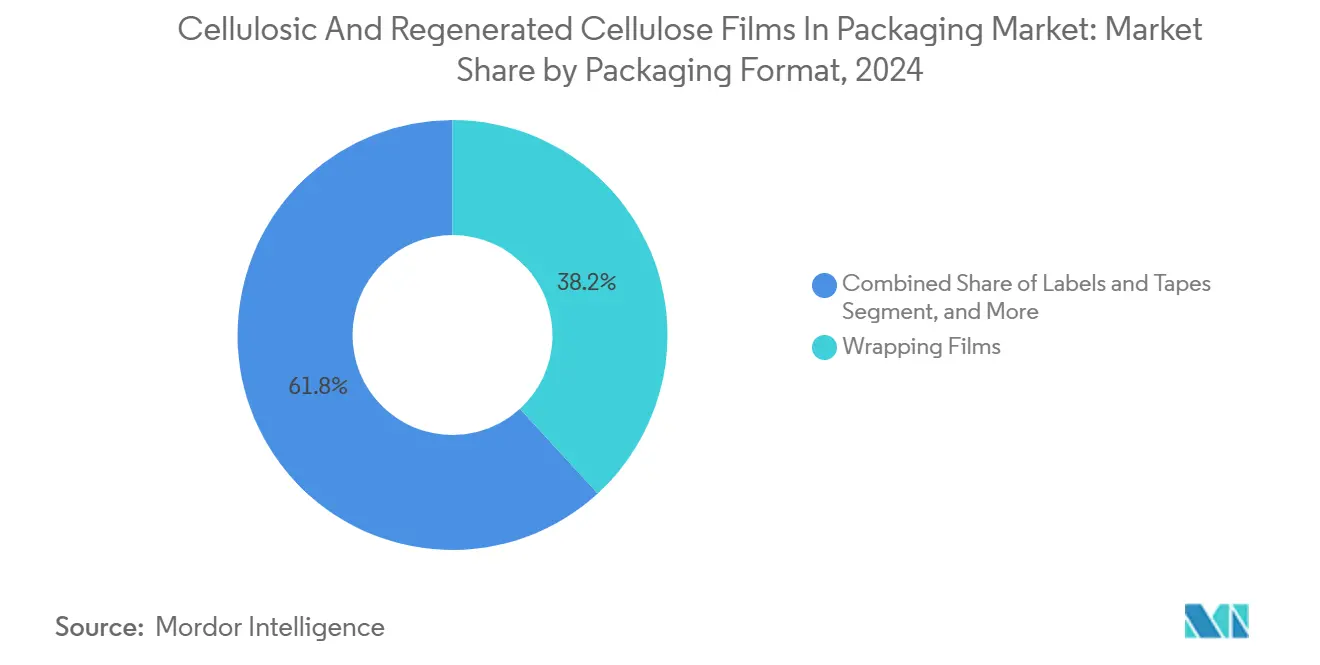

- 包装形態別では、ラッピングフィルムが2024年の包装におけるセルロース系および再生セルロースフィルム市場において38.19%の収益シェアを占めました。

- 最終用途産業別では、パーソナルケアおよび化粧品向けの包装におけるセルロース系および再生セルロースフィルム市場規模は、2030年までにCAGR 5.63%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2024年の包装におけるセルロース系および再生セルロースフィルム市場シェアの46.51%を占めました。

包装におけるグローバルセルロース系および再生セルロースフィルム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチックに対する規制上の禁止措置 | +1.2% | EUおよび北米主導のグローバル | 短期(2年以内) |

| コンポスタブルラップに対するプレミアム生鮮農産物需要 | +0.8% | 北米およびヨーロッパ、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| PVDCフィルムに対する優れた酸素・香気バリア性 | +0.9% | グローバル食品包装 | 中期(2〜4年) |

| 無溶剤コーティング技術による耐湿性の向上 | +0.6% | アジア太平洋地域の製造拠点、グローバル普及 | 長期(4年以上) |

| ブランドの2030年循環型包装公約 | +1.1% | グローバル、先進市場に集中 | 中期(2〜4年) |

| 農業残渣由来の新規溶解パルプ生産能力 | +0.4% | アジア太平洋地域および南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックに対する規制上の禁止措置が市場変革を牽引

2024年のEU使い捨てプラスチック指令の施行後、セルロースフィルムへの即時需要が急増し、カリフォルニア州SB 54およびカナダの禁止スケジュールもこれに追随しました。[1]カリフォルニア州資源リサイクル・回収局、「SB 54実施ガイドライン」、calrecycle.ca.gov 立法者はASTM D6400やEN 13432などのコンポスタビリティ基準を規定しており、セルロース基材は石油化学添加剤を使用せずにこれらを満たしています。フランスは小型の果物・野菜パックへの規制を拡大し、ポリオレフィンラップからの転換を加速させました。インドおよびラテンアメリカの一部市場における同様の義務規定が採用基盤を拡大し、平均生産コストを低下させるスケール効率を実現しています。

プレミアム生鮮農産物需要がコンポスタブル包装要件を高める

オーガニックおよびプレミアム農産物サプライヤーは、家庭用コンポストシステムで迅速に分解するコンポスタブルフィルムによって差別化を図っており、この仕様はホールフーズマーケットの調達方針に組み込まれています。欧州の食料品チェーンであるカルフールおよびテスコも同様の指令を発行し、追加コーティングラインへの投資を支える複数年の数量契約を確保しました。高い小売価格帯が増分包装コストを吸収し、コンバーターおよびフィルムメーカーの収益性を維持しています。主流の農産物セグメントがプレミアムポジショニングを模倣するにつれ、コーティングセロファンおよびニトロセルロースフィルムの受注量は増加し続けています。

優れたバリア特性がPVDCフィルムの優位性に挑戦

コーティングセルロースフィルムは1 cc/m²/日以下の酸素透過率および2 g/m²/日以下の水蒸気透過率を示し、塩素化化合物を排除しながらPVDCに匹敵します。この転換により有害廃棄物分類に関する懸念が軽減され、ハロゲン化材料の除去に関するブランドの公約と一致します。ネスレおよびユニリーバの調達ガイドラインはすでにPVDCを優先材料リストから除外しており、コーティングセルロース基材にスナック、菓子類、インスタント飲料における競争上の優位性を与えています。

無溶剤コーティング技術が性能経済性を向上

水性およびUV硬化型システムは製造エネルギー消費量を最大20%削減し、溶剤回収インフラの必要性を排除することで、改修ラインの設備投資を削減します。[2]コーティングワールドマガジン、「包装における無溶剤コーティング技術」、coatingsworld.com プラズマおよびコロナ処理は表面エネルギーを高め、コンポスタビリティを損なうことなく高品質な接着を促進します。これらの改善によりポリオレフィンとのコスト差が縮まり、以前は合成ラミネートを必要としていた水分感受性食品、医薬品、ニュートラシューティカルへの採用が可能になります。主要なアジア施設が無溶剤ラインにアップグレードするにつれ、グローバル供給が拡大し価格差が縮小します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 溶解パルプおよびエネルギーの価格変動 | -0.9% | グローバル、特にアジア太平洋地域 | 短期(2年以内) |

| ポリオレフィンに対するヒートシール性の制限 | -0.6% | グローバル包装ライン | 中期(2〜4年) |

| コンポスタビリティ認証に関する消費者の混乱 | -0.4% | 北米およびヨーロッパ | 短期(2年以内) |

| EUの森林破壊規制によるFSCパルプ供給の制限 | -0.5% | ヨーロッパおよびグローバルFSCサプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格変動がコスト競争力のあるポジショニングに課題をもたらす

2024年初頭の溶解パルプ価格の23%急騰により、原料が完成フィルムの価値の最大半分を占めることからコスト感応度が露呈しました。エネルギーサーチャージが天然ガスグリッドに依存する欧州および北米の工場をさらに圧迫しました。気象に関連した物流の遅延が変動性を悪化させ、固定価格の供給契約を複雑にしました。生産者はヘッジ、バイオマスボイラーのアップグレード、および農業残渣原料による調達の多様化と将来の価格ショックの緩和によって対応しています。

ヒートシールの制限が用途範囲を制約

セルロースフィルムはより狭い温度範囲と専用シールバーを必要とし、通常ポリオレフィン向けに調整された高速縦型フォームフィルシールラインとの互換性を制限します。[3]包装技術と科学、「セルロースフィルムのヒートシール特性」、wiley.com 設備の改修によりコンバーターの設備投資が増加し、水分の変動がシール完全性を損なう可能性があります。新興の水活性化接着剤および超音波シーリングが制約を緩和しますが、オペレーターのトレーニングとプロセス調整が必要であり、大量市場カテゴリーでの即時採用を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:セロファンの優位性がニトロセルロースの台頭に直面

セロファンは2024年のセルロース系および再生セルロースフィルム市場において最大の41.81%のシェアを維持し、数十年にわたるコンバーターの習熟度と統合されたサプライチェーンに支えられています。しかしニトロセルロースは、印刷に適した表面と優れたヒートシール特性により医薬品ブリスターパックおよびプレミアム食品包装に適していることから、堅調なCAGR 5.81%を達成しています。ニトロセルロースグレードの包装におけるセルロース系および再生セルロースフィルム市場規模は、ブランドオーナーがPVDC層なしの高グラフィック再利用可能ラッパーを追求するにつれて着実に拡大すると予測されています。ビスコースやリヨセルなどの他の再生セルロース変種は、美的魅力が求められる高級菓子類やパーソナルケアの二次包装においてニッチな用途を見出しています。

製品カテゴリー内の競争は現在、コーティングシステムの差別化に依存しています。独自のキトサンまたはアルギン酸塩層がセロファンに水分の多い用途での新たな可能性を与え、ニトロセルロース配合業者はブランドデザインパレットを満足させるために色密度範囲を拡大しています。タバコ包装は依然としてセルロースアセテートに依存しており、欧州および北米での紙巻きタバコ量の減少にもかかわらず、義務付けられた警告ラベルが印刷の明瞭さと低移行性インクを要求するため、安定した需要を維持しています。これらの製品固有のダイナミクスが総じて、単一フィルムファミリーへの過度な依存を軽減するバランスの取れた収益構成を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

厚さ別:超薄型の革新が市場の進化を牽引

20〜30マイクロメートル帯のフィルムは2024年の包装におけるセルロース系および再生セルロースフィルム市場規模の44.78%のシェアを占め、日常的なスナックやベーカリー製品のバリア保護とコストのバランスにおける最適点を示しています。しかし20マイクロメートル以下はCAGR 5.79%で加速しており、プラズマ強化コーティングにより少ない材料で同等の酸素・水蒸気バリアが実現されています。軽量パックは輸送排出量を削減し、多くの2030年ロードマップに概説された企業の炭素削減目標の達成を支援します。コンバーターはこれらのフィルムをキャンディーやエナジーバーの水平フロー包装ラインに組み込み、単位当たりの包装重量を最大18%削減しています。

30〜40マイクロメートルの厚めのフォーマットは、耐穿刺性が求められるスタンドアップパウチや大容量米袋に引き続き適しており、40マイクロメートルを超える製品は帯電防止特性を必要とする重工業部品に使用されています。セルロース系および再生セルロースフィルムの包装市場シェアは厚さクラス別に、高容量FMCGには薄いゲージ、プレミアム食品には中間厚さ、特殊または工業用品には厚いラミネートという微妙な用途の状況を反映しています。ISO 527が引張基準を規定しているため、仕様担当者は品質を損なうことなくゲージ間を自信を持って移行できます。

包装形態別:特殊用途が成長を加速

ラッピングフィルムは包装市場におけるセルロース系および再生セルロースフィルム市場において引き続き優位を占め、2024年に38.19%のシェアを占めました。しかし、ラミネートおよび特殊構造はこの成長を上回る勢いを示しており、今後10年間でCAGR 5.85%が予測されています。二層および三層ラミネートはセルロースをPLAまたはバイオベースのPU接着剤と組み合わせ、完全なコンポスタビリティを維持しながらコーヒーやスパイス向けの高酸素バリアを提供します。改質雰囲気パウチは農産物の賞味期限を延長し、小売業者の食品廃棄コストを削減します。

電子商取引がセルロースベースのメーラーおよびクッションパッドの採用を促進し、生分解性を活用してプラスチック製気泡緩衝材に対する消費者の反発を相殺しています。ラベルストックメーカーは合成フェイスストックに匹敵する印刷受容性を享受しながら、紙ストリーム内でのリサイクル可能性を実現し、ライナー廃棄物の処理費用を排除しています。水溶性グレードは洗剤ポッドや農薬用量に使用され、使用時点での二次包装廃棄物をなくしています。このような多様化が平均販売価格を引き上げ、多数のエンドマーケットにわたって数量リスクを分散させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:パーソナルケアがプレミアム成長を牽引

食品・飲料の根強い57.62%の貢献は、高透明度ラップ、オーブン再加熱スナックバッグ、菓子類ツイストフィルムへの継続的な依存を示しています。しかし、パーソナルケアおよび化粧品はCAGR 5.63%で拡大し、包装市場におけるセルロース系および再生セルロースフィルムのナラティブを高級サステナビリティへと再形成しています。ビューティーブランドはエンボス加工されたセロファンスリーブとウィンドウカートンを展開し、成分意識の高い消費者にエコ認証を伝えています。水分感受性の美容液やソリッドシャンプーバーは、コーティングセルロースを使用してPVDCライナーを排除しながら同等の水蒸気バリアを実現しています。

選択されたセルロースアセテートおよびニトロセルロースフィルムのUSPクラスVI認証に続き、医薬品の採用が強化され、以前はPVCがデフォルトであったブリスターパックラインが開放されています。ホームケアおよびファブリックケアの革新者は、一回分の洗浄剤向けに水溶性セルロースサシェを展開し、プラスチックフリーの利便性を求める消費者の声に応えています。タバコは数量の停滞にもかかわらず、経済的に競合する基材がほとんどない厳格な印刷・バリア基準により安定したニッチを維持しています。新興の電子機器および産業セグメントは、輸送中の静電気感受性部品を保護するための帯電防止セルロースラップをテストしています。

地域分析

アジア太平洋地域は2024年に46.51%のシェアを維持しており、これは中国とインドネシアにおける成熟した溶解パルプエコシステム、プラスチック廃棄物削減に向けた国家インセンティブ、および日本の厳格な食品安全基準によるものです。地域の生産拠点は、統合された林業資源とコーティングラインのスケール経済から生じるコスト優位性の恩恵を受けています。韓国のKグリーンニューディールなどの政府プログラムがコンポスタブル包装の研究開発を補助し、地域供給をさらに加速させています。多国籍の日用消費財企業がこの地域でグローバルサステナビリティ公約を複製し、セルロースフィルムへの長期的な需要を固定しています。

中東はCAGR 5.92%で最も速い成長を示すと予測されており、サウジアラビアのビジョン2030およびアラブ首長国連邦の循環経済指令(政府調達スコアカードにコンポスタブルを含む)に支えられています。包装食品生産の急速な成長、観光主導のフードサービス、および近代的な小売業が高バリアラップおよびラミネートへの増分需要を生み出しています。地域の石油化学大手が多角化するにつれ、日本および欧州のフィルム専門家との合弁事業がダンマームおよびジェベルアリにパイロットラインを設立し、アフリカおよび南アジア市場への輸出リードタイムを短縮しています。

北米および欧州は、拡大生産者責任条項および環境プレミアムを支払う消費者の意欲に支えられ、着実な拡大を続けています。EUの企業サステナビリティ報告指令は大企業に包装フットプリントの開示を義務付け、コンバーターをセルロースベースのソリューションへと誘導しています。カナダの6種類の使い捨てプラスチックカテゴリーの禁止および複数の米国州の禁止措置が、食料品店やQSRチェーンにコーティングセロファンサンドイッチラップやサラダタブのトライアルを促しています。両地域における堅牢な紙リサイクルネットワークがセルロースフィルムのライフエンドパスウェイを簡素化し、採用を強化しています。

競合状況

包装におけるセルロース系および再生セルロースフィルム産業は中位の集中度を特徴とし、上位5社がグローバル生産能力の推定55%を支配しています。Futamura Chemicalは日本および英国における伝統的なセロファン技術と垂直統合されたパルプ資産を活用し、欧州のデリカテッセンラップセグメントでプレミアム価格設定を実現しています。CCL Industriesの子会社であるInnovia Filmsは、最近の水性コーティング買収を活用して北米のコールドチェーンに特化したモッツァレラおよびキュアドミート用バリアグレードを開発しています。Weifang HenglianおよびYibin Graceなどのアジアの新規参入者は年間2万トンのラインを拡大し、コモディティゲージでの価格競争を促進し、既存企業のプロセス革新を刺激しています。

戦略的差別化は無溶剤コーター、インラインプラズマ処理、および農業残渣パルプの統合を中心に展開されています。SappiのSouth African millの改修は低コストのヘミセルロースストリームの確保を目指し、Eastmanの特注医薬品フィルムはUSP適合ニッチを標的としています。2024年のバリア化学およびシール層強化に関する特許活動は47件の出願に達し、そのうち63%がアジア太平洋地域の出願者から発生しています。ライセンス契約により、小規模コンバーターは多額の研究開発費を負担することなくこれらのコーティングにアクセスでき、競合セットが拡大しています。

中程度の競争にもかかわらず、バイヤーは依然として包装ラインの検証および規制承認に関連する切り替えコストに直面しています。このダイナミクスにより、生産能力が拡大しても確立されたサプライヤーはマージンの回復力を維持しています。しかし、プライベートラベルスナックブランドなどのコスト主導の需要者は、既存企業と新興中国メーカーの間でデュアルソーシングをますます行い、単一サプライヤーの支配を侵食し、平均販売価格を下方に押し下げています。

包装におけるセルロース系および再生セルロースフィルム産業のリーダー企業

Futamura Chemical Co., Ltd.

CCL Industries Inc. (Innovia Films)

Eastman Chemical Company

Celanese Corporation (Clarifoil Films)

Daicel Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Futamura Chemicalは英国のセロファン工場の4,500万米ドルの拡張を発表し、年間生産能力を15,000トン増加させ、エネルギー効率の高いコーティングラインを設置しました。

- 2024年8月:CCL Industries部門のInnovia Filmsは、高バリア食品ラップ製品の強化を目的として、特殊水性コーティング企業を2,800万米ドルで買収しました。

- 2024年7月:Eastman Chemical Companyは、医薬品ブリスターパック向けにUSPクラスVI認証を取得した新しいセルロースアセテートグレードを発表しました。

- 2024年6月:Sappi Limitedは南アフリカの溶解パルプ生産量を増加させるために1億2,000万米ドルを投資することを約束し、農業残渣原料を組み込みました。

包装におけるグローバルセルロース系および再生セルロースフィルム市場レポートの範囲

| セロファンフィルム |

| セルロースアセテートフィルム |

| ニトロセルロースフィルム |

| その他の再生セルロースフィルム |

| 20マイクロメートル以下 |

| 20〜30マイクロメートル |

| 30〜40マイクロメートル |

| 40マイクロメートル超 |

| ラッピングフィルム |

| バッグおよびパウチ |

| ラベルおよびテープ |

| ラミネートおよびその他 |

| 食品・飲料 |

| パーソナルケアおよび化粧品 |

| 医薬品 |

| タバコ |

| ホームケアおよびパーソナルケア |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | セロファンフィルム | ||

| セルロースアセテートフィルム | |||

| ニトロセルロースフィルム | |||

| その他の再生セルロースフィルム | |||

| 厚さ別 | 20マイクロメートル以下 | ||

| 20〜30マイクロメートル | |||

| 30〜40マイクロメートル | |||

| 40マイクロメートル超 | |||

| 包装形態別 | ラッピングフィルム | ||

| バッグおよびパウチ | |||

| ラベルおよびテープ | |||

| ラミネートおよびその他 | |||

| 最終用途産業別 | 食品・飲料 | ||

| パーソナルケアおよび化粧品 | |||

| 医薬品 | |||

| タバコ | |||

| ホームケアおよびパーソナルケア | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年までの包装におけるセルロース系および再生セルロースフィルムの予測金額は?

市場は2030年までに11億2,000万米ドルに達すると予測されています。

セルロースベース包装フィルム内で最も速く成長している製品セグメントはどれですか?

ニトロセルロースフィルムは印刷適性とヒートシールの優位性により、2030年までCAGR 5.81%で拡大しています。

超薄型セルロースフィルムが注目を集めている理由は何ですか?

20マイクロメートル未満のゲージはバリア性能を維持しながら材料重量を削減し、ブランドの軽量化目標を支援し輸送排出量を削減します。

現在セルロースフィルム消費をリードしている地域はどこですか?

アジア太平洋地域は統合されたパルプ資源と積極的なプラスチック削減政策により46.51%のシェアを保有しています。

高速ラインでのセルロースフィルムのより広範な採用を妨げているものは何ですか?

ヒートシール要件がポリオレフィンと異なるため、密封シールを確保するための設備アップグレードと精密なプロセス制御が必要です。

生産者はどのように原材料の価格変動を緩和していますか?

パルプ契約のヘッジ、農業残渣原料への投資、エネルギー変動を相殺するためのバイオマスボイラーの設置などの戦略が含まれます。

最終更新日: