Tamanho e Participação do Mercado de Penfigóide Bolhoso

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Penfigóide Bolhoso por Mordor Intelligence

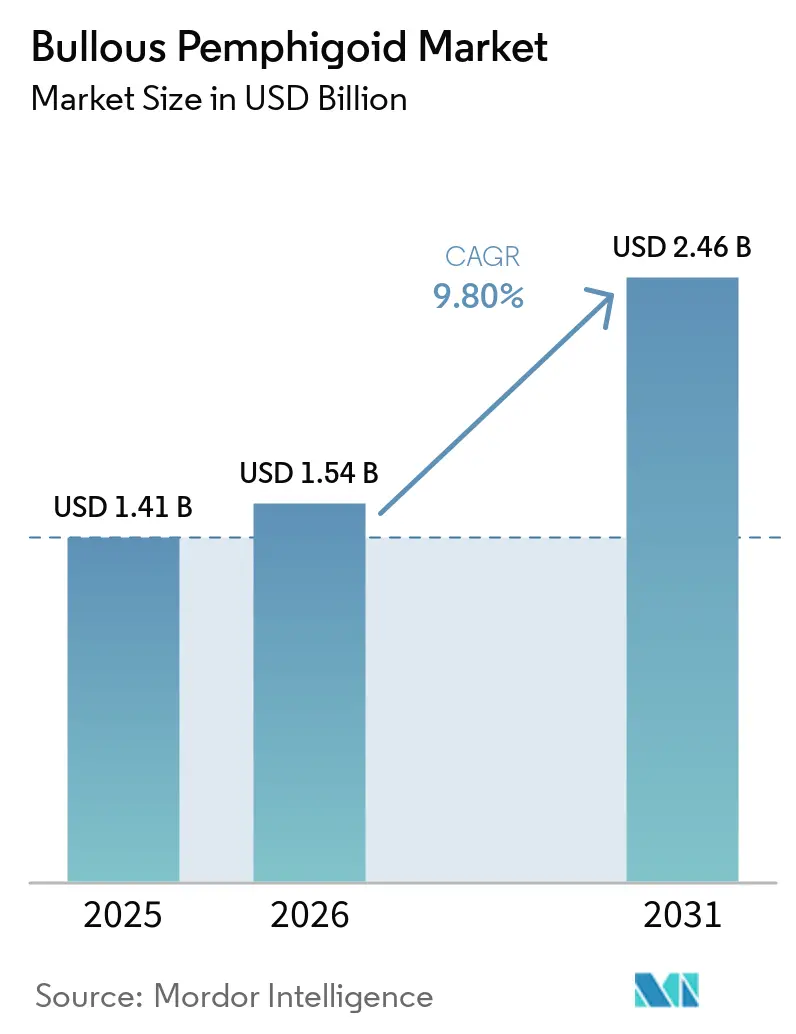

O tamanho do Mercado de Penfigóide Bolhoso está projetado para se expandir de USD 1,41 bilhão em 2025 e USD 1,54 bilhão em 2026 para USD 2,46 bilhões até 2031, registrando um CAGR de 9,80% entre 2026 e 2031.

A aprovação inédita do dupilumabe para adultos com penfigóide bolhoso nos Estados Unidos em junho de 2025 estabeleceu uma nova linha de base de tratamento que sustenta preços premium e uso mais precoce de biológicos em casos refratários, o que elevou o mercado de penfigóide bolhoso acima de sua tendência de crescimento anterior. O impulso regulatório se estendeu ao Japão em março de 2026, criando acesso sincronizado para uma população superenvelhecida onde as preocupações com a segurança dos corticosteroides sistêmicos são pronunciadas. A autorização europeia pendente mantém o interesse dos clínicos elevado, e as divulgações do plano de gestão de riscos reforçam a consistência dos critérios de avaliação dos ensaios e dos parâmetros de monitoramento de segurança para uma introdução mais ampla no mercado, o que em conjunto sustenta o sentimento positivo em todo o mercado de penfigóide bolhoso. A concentração da doença em adultos mais velhos sustenta uma necessidade de tratamento duradoura, e as evidências que apoiam estratégias de redução do uso de esteroides continuam a moldar as escolhas de cuidados no mundo real no mercado de penfigóide bolhoso, o que ajuda a reduzir variações injustificadas e diminui os danos relacionados aos corticosteroides na prática rotineira. Dados clínicos que demonstram controle sustentado da doença com um agente de via direcionada ampliaram a disposição dos pagadores em reembolsar em casos refratários a esteroides, melhorando o acesso para os estimados 27.000 adultos nos Estados Unidos que não responderam à terapia convencional, e fortalecendo a trajetória futura do mercado de penfigóide bolhoso.

Principais Conclusões do Relatório

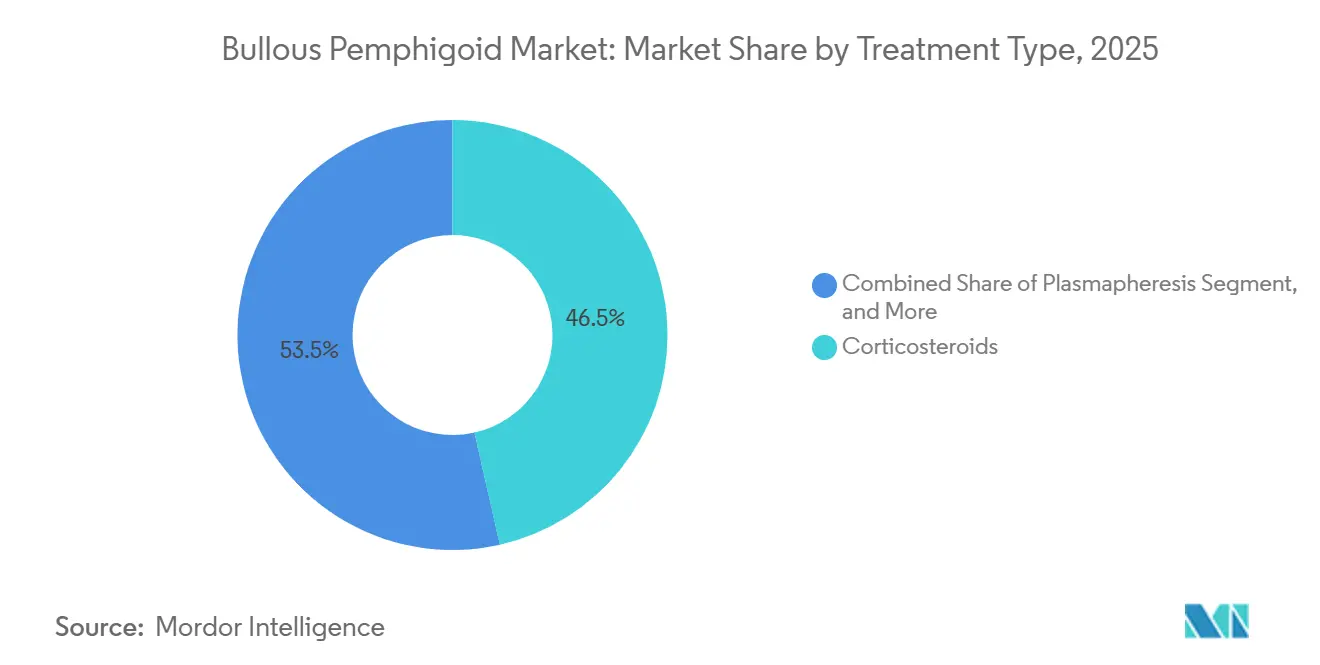

- Por tipo de tratamento, os corticosteroides lideraram com 46,48% de participação na receita em 2025. Os imunossupressores devem se expandir a um CAGR de 10,13% até 2031 no mercado de penfigóide bolhoso.

- Por via de administração, as terapias orais detinham 48,31% de participação em 2025. As terapias tópicas estão avançando a um CAGR de 11,21% até 2031 no mercado de penfigóide bolhoso.

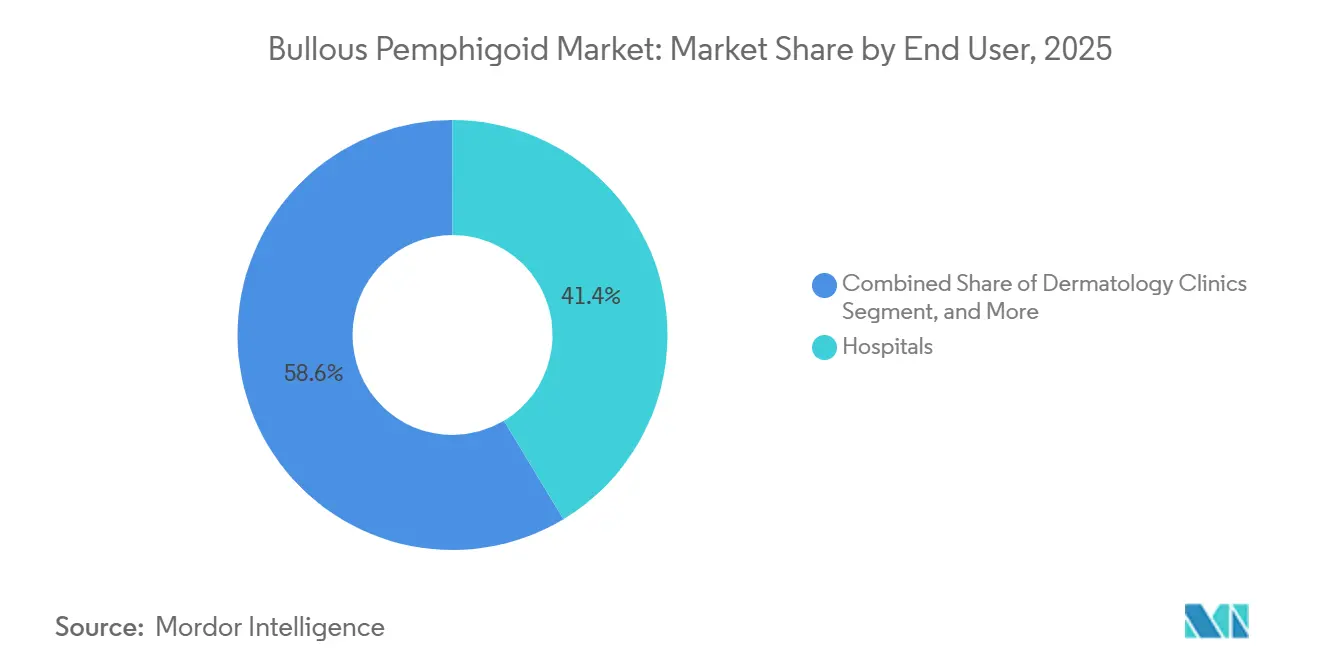

- Por usuário final, os hospitais responderam por 41,37% de participação em 2025. As clínicas de dermatologia registram o crescimento mais rápido, a um CAGR de 12,75% até 2031 no mercado de penfigóide bolhoso.

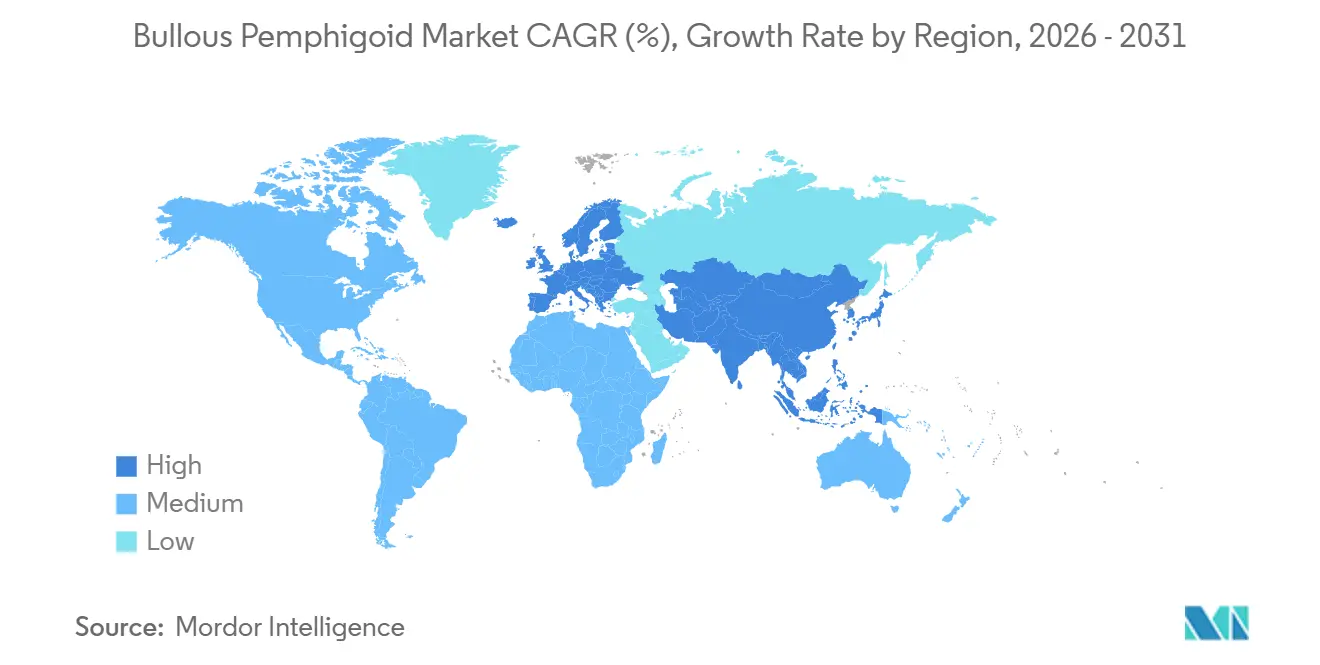

- Por geografia, a América do Norte comandou 43,12% de participação em 2025. A Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 13,67% até 2031 no mercado de penfigóide bolhoso.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Penfigóide Bolhoso

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da População Idosa Impulsionando Maior Incidência | +2.3% | Global, com impacto máximo no Japão, Alemanha e Itália, onde as idades medianas superam 45 anos | Médio prazo (2 a 4 anos) |

| Aumento da Incidência Diagnosticada e Conscientização a partir de Melhores Testes de ELISA e Treinamento de Dermatologistas | +1.8% | América do Norte e núcleo da UE, com expansão para centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de Regimes de Redução de Esteroides Baseados em Evidências Reduzindo a Toxicidade de Corticosteroides a Longo Prazo | +1.5% | América do Norte e Europa Ocidental, com atraso em mercados emergentes sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Primeiras Aprovações de Biológicos Direcionados e Ventos Regulatórios Favoráveis | +2.4% | Global, liderado pelos EUA em 2025 e pelo Japão em 2026, com a Europa antecipada como próxima | Curto prazo (≤ 2 anos) |

| Penfigóide Bolhoso Induzido por Medicamentos a partir de Inibidores de DPP-4 e Inibidores de Ponto de Controle Imunológico Expandindo o Conjunto de Pacientes | +1.2% | Global, concentrado em regiões com alto uso de diabetes e oncologia avançada | Longo prazo (≥ 4 anos) |

| Mudança de Hospitais e Pagadores para Reduzir Eventos Adversos Relacionados a Esteroides Diminuindo o Custo Total de Cuidados | +0.8% | Nacional, com ganhos iniciais em sistemas integrados nos EUA e pagadores públicos na Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da População Idosa Impulsionando Maior Incidência de Penfigóide Bolhoso

O mercado de penfigóide bolhoso se beneficia de um vento demográfico estrutural favorável, pois a doença afeta desproporcionalmente adultos mais velhos que enfrentam maiores riscos de doença grave e surtos recorrentes. Evidências de coortes europeias e asiáticas confirmam que os pacientes típicos têm mais de setenta anos, e a idade se correlaciona com mais erosões e maior gravidade clínica, o que cria demanda sustentada por terapias que evitem as complicações dos corticosteroides sistêmicos de longo prazo. O monitoramento de saúde pública na Inglaterra indicou crescimento do ônus ao longo do tempo e apoia a necessidade de vias de acesso que abordem o risco de hospitalização e as janelas de recuperação prolongadas em pacientes idosos, reforçando o volume duradouro em todo o mercado de penfigóide bolhoso. A aprovação do dupilumabe no Japão em março de 2026 sublinha a importância de avaliações de benefício-risco conscientes da idade e decisões de formulário em sociedades superenvelhecidas, onde a toxicidade dos esteroides e a polifarmácia complicam os cuidados. À medida que a longevidade aumenta, a realidade clínica da fragilidade, comorbidades e risco de fratura eleva a proposta de valor das opções de redução de esteroides, o que incentiva cuidados alinhados às diretrizes no mercado de penfigóide bolhoso. Essas dinâmicas fornecem uma base de vários anos para a demanda, reduzem a volatilidade cíclica e favorecem produtos que proporcionam remissão enquanto limitam eventos adversos sistêmicos em adultos mais velhos.

Aumento da Incidência Diagnosticada e Conscientização a partir de Melhores Ferramentas de Diagnóstico

Uma melhor adesão a fluxos de trabalho de diagnóstico padronizados está elevando a captação de casos e comprimindo o tempo até o diagnóstico, o que expande a população tratada de curto prazo no mercado de penfigóide bolhoso. A imunofluorescência direta é positiva em uma alta proporção de casos suspeitos, e testes sorológicos validados para BP180 e BP230 melhoram a sensibilidade e a especificidade, apoiando o início mais precoce do tratamento em centros especializados. As recomendações de prática europeia e a ampla educação de clínicos promoveram o uso combinado de biópsia e sorologia, o que é importante para distinguir o penfigóide bolhoso de outras doenças bolhosas autoimunes e mimetizadores eczematosos. À medida que a infraestrutura de diagnóstico melhora na Ásia urbana, a detecção está se normalizando em direção às taxas europeias, o que aumenta o número de pacientes elegíveis para o manejo concordante com as diretrizes no mercado de penfigóide bolhoso. Essas tendências impulsionam uma elevação pontual nos casos tratados prevalentes à medida que pacientes latentes são identificados, seguida de alinhamento constante com a incidência ajustada por idade e melhoria da via de encaminhamento. O efeito líquido é uma triagem mais rápida para a terapia e um acompanhamento mais consistente em ambientes comunitários e acadêmicos nos próximos dois a quatro anos.

Adoção de Regimes de Redução de Esteroides Baseados em Evidências

Evidências randomizadas e comparativas deslocaram os cuidados de primeira linha em direção a corticosteroides tópicos potentes para envolvimento extenso da pele e para o uso de agentes poupadores de esteroides quando a terapia sistêmica é necessária, o que melhora os resultados na prática rotineira e estabiliza a qualidade dos cuidados em todo o mercado de penfigóide bolhoso.[1]S. Singh et al., "Intervenções para penfigóide bolhoso," Base de Dados Cochrane de Revisões SistemáticasOs perfis de mortalidade e complicações associados aos corticosteroides sistêmicos crônicos são cada vez mais reconhecidos, reforçando a minimização da dose com tópicos ou agentes poupadores de esteroides na maioria dos casos.[2]Academia Americana de Dermatologia, "Penfigóide bolhoso, diagnóstico e tratamento,"À medida que os formulários atualizam os protocolos de terapia escalonada para refletir abordagens tópicas em primeiro lugar para doenças localizadas e escalada sistêmica cautelosa, os pagadores moldam vias de acesso padronizadas que se alinham com perfis de segurança aprimorados. Clínicas e hospitais que operacionalizam esses protocolos estão observando menos complicações relacionadas a esteroides e critérios de cicatrização da pele mais consistentes ao longo do tempo, o que reduz a variabilidade de utilização e apoia uma melhor experiência do paciente no mercado de penfigóide bolhoso. Essas mudanças recompensam produtos e modelos de cuidados que aceleram a resolução enquanto limitam a exposição sistêmica, especialmente em adultos mais velhos com múltiplas comorbidades.

Primeiras Aprovações de Biológicos Direcionados e Ventos Regulatórios Favoráveis

A aprovação do dupilumabe em junho de 2025 nos Estados Unidos para adultos com penfigóide bolhoso marcou a primeira terapia de via direcionada para a doença e proporcionou ganhos estatisticamente significativos em remissão sustentada em comparação com placebo no programa pivô, o que redefiniu as expectativas clínicas e elevou as perspectivas do mercado de penfigóide bolhoso.[3]Sanofi, "Dupixent aprovado nos EUA como o único medicamento direcionado para tratar pacientes com penfigóide bolhoso," As designações de revisão prioritária e o sequenciamento regulatório global comprimiram os prazos tanto para os Estados Unidos quanto para o Japão, o que limitou o tempo de acesso para pacientes idosos, os mais expostos ao risco de esteroides crônicos.[4]Sanofi, "Dupixent aprovado no Japão como o primeiro medicamento direcionado para tratar adultos com penfigóide bolhoso," A aprovação do Japão em março de 2026 estendeu a disponibilidade a uma população superenvelhecida e reforçou a confiança na validade externa dos dados do ensaio entre regiões. As divulgações do plano de gestão de riscos da Agência Europeia de Medicamentos indicam um estado avançado de revisão e uma estrutura consistente de benefício-risco, o que apoia decisões europeias de curto prazo e um perfil de lançamento coordenado para o mercado de penfigóide bolhoso. Em conjunto, essas etapas reduzem os atrasos de lançamento global em relação às terapias dermatológicas históricas e promovem a rápida adoção por médicos em casos refratários a esteroides.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo e Longa Duração de Biológicos/IVIG Limitando a Autorização dos Pagadores e a Adesão dos Pacientes | -1.4% | Global, agudo em mercados emergentes sem reembolso na América Latina, Sudeste Asiático e África Subsaariana | Longo prazo (≥ 4 anos) |

| Diagnóstico Incorreto Precoce e Latência Diagnóstica Atrasando o Início da Terapia Adequada | -0.9% | Núcleo da Ásia-Pacífico e partes da América Latina e do Oriente Médio e África com capacidade limitada de dermatopatologia | Médio prazo (2 a 4 anos) |

| Restrições de Segurança em Idosos Frágeis Limitam a Imunossupressão Agressiva devido ao Risco de Infecção e Interações de Polifarmácia | -0.6% | Global, mais pronunciado em pacientes com 85 anos ou mais e em casas de repouso | Curto prazo (≤ 2 anos) |

| Reembolso Fora do Rótulo e Variabilidade de Acesso Criando Disparidades de Tratamento | -1.1% | Nacional, com variação entre pagadores públicos e privados dos EUA e sistemas públicos na Europa e no Canadá | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Longa Duração de Biológicos/IVIG Limitando o Acesso

O alto custo de aquisição e os requisitos de dosagem crônica para biológicos direcionados e IVIG criam obstáculos de acesso que retardam a adoção equitativa em todo o mercado de penfigóide bolhoso. Os pagadores frequentemente exigem evidências de uso prévio de esteroides e falha clínica para autorização de IVIG, o que prolonga o tempo até o tratamento para pacientes refratários e aumenta o ônus administrativo sobre prescritores e instituições. Em sistemas com orçamentos especializados restritos, a necessidade de capacidade de infusão e monitoramento contínuo adiciona estresse de recursos que prefere opções tópicas em primeiro lugar e de menor custo, especialmente para pacientes idosos com mobilidade limitada. Mesmo onde o reembolso está disponível, os custos diretos e o co-seguro podem reduzir a adesão ou levar a interrupções do tratamento que diminuem a eficácia no mundo real. Essas pressões econômicas moderam a penetração de agentes avançados fora de centros terciários e planos de saúde com mais recursos, o que molda a combinação de curto prazo no mercado de penfigóide bolhoso. À medida que a experiência clínica e os dados de resultados se acumulam, as vias de avaliação de tecnologia em saúde podem evoluir para reconhecer os benefícios de redução de esteroides, mas os limites de acessibilidade de curto prazo permanecem relevantes em muitas geografias.

Diagnóstico Incorreto Precoce e Latência Diagnóstica Atrasando a Terapia

Os atrasos desde o início dos sintomas até o diagnóstico confirmado permanecem uma restrição fundamental porque as apresentações iniciais podem imitar eczema ou reações medicamentosas, e muitos pacientes se apresentam inicialmente fora da dermatologia, o que adia os testes definitivos e a terapia no mercado de penfigóide bolhoso. O acesso à dermatopatologia com imunofluorescência direta e à sorologia validada é desigual entre as regiões, e a capacidade limitada em ambientes rurais e com recursos restritos prolonga os prazos de diagnóstico. Os pacientes diagnosticados mais tarde frequentemente apresentam maior atividade da doença e envolvimento mais extenso da pele, o que complica as estratégias de minimização de esteroides e eleva o risco de hospitalização. A padronização dos protocolos de encaminhamento e a ampliação do acesso aos testes sorológicos podem reduzir o tempo até o tratamento e melhorar os resultados dos pacientes, mas essa construção de infraestrutura requer investimento sustentado. No interim, a latência diagnóstica continuará a limitar a otimização precoce da terapia para uma parcela de pacientes no mercado de penfigóide bolhoso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Corticosteroides Ancoram o Mercado Apesar da Incursão dos Biológicos

Os corticosteroides capturaram 46,48% da participação do mercado de penfigóide bolhoso em 2025, refletindo seu status de primeira linha consolidado nas orientações clínicas tanto para uso oral quanto tópico de alta potência em pacientes com extensão variável da doença. Os imunossupressores devem crescer a um CAGR de 10,13% à medida que os clínicos buscam reduzir a exposição cumulativa a esteroides em cursos prolongados da doença, o que favorece azatioprina, micofenolato de mofetila ou metotrexato sob monitoramento cuidadoso. Os biológicos e terapias direcionadas eram incipientes em 2025, e o impulso se acelerou após junho de 2025, quando o dupilumabe demonstrou remissão sustentada superior versus placebo em estudos controlados, o que fortalece materialmente a adoção em adultos refratários a esteroides. O IVIG permanece uma opção de última linha para casos refratários e normalmente requer autorização prévia que documente falta de resposta ou intolerância a esteroides e outros imunossupressores, o que restringe o uso a pacientes com carga significativa de doença. Evidências comparativas apoiam corticosteroides tópicos potentes para muitos pacientes com envolvimento extenso da pele devido às vantagens de eficácia e segurança sobre regimes orais de alta dose, especialmente em pacientes mais velhos e frágeis.

Em todo o mercado de penfigóide bolhoso, os biológicos estão prontos para expandir o uso endereçável em pacientes que não alcançam controle duradouro com esteroides ou que enfrentam riscos de segurança com a exposição sistêmica, enquanto o volume de corticosteroides permanece alto, mas gradualmente se inclina para estratégias tópicas em primeiro lugar. O setor de penfigóide bolhoso também está vendo um alinhamento institucional mais amplo com protocolos de redução de esteroides e encaminhamento mais consistente para centros especializados em casos graves ou recidivantes, o que apoia tanto os resultados quanto a gestão de custos. Ao longo do período de previsão, as opções direcionadas de preço premium elevarão o valor da categoria mesmo com critérios de utilização conservadores, enquanto os imunossupressores se beneficiam de seu papel nos algoritmos de terapia escalonada. O mercado de penfigóide bolhoso continuará a depender de corticosteroides tópicos de alta potência para cuidados de primeira linha devido à forte eficácia e acessibilidade, enquanto as opções sistêmicas são reservadas para doenças mais extensas ou refratárias.

Por Via de Administração: Dominância Oral Enfrenta Ressurgimento Tópico

As terapias orais detinham 48,31% de participação em 2025 devido à dependência histórica de esteroides sistêmicos para controle rápido da doença, mas essa liderança é cada vez mais desafiada por estratégias tópicas que agora demonstram resultados sólidos e um melhor equilíbrio de segurança em muitos pacientes. As terapias tópicas estão avançando a um CAGR de 11,21% à medida que as evidências e as orientações clínicas promovem regimes de alta potência para doenças extensas, o que pode reduzir os riscos sistêmicos enquanto alcança critérios robustos de cicatrização da pele no mercado de penfigóide bolhoso. A administração subcutânea ganhou nova relevância com a aprovação do dupilumabe em 2025, uma vez que a dosagem rotulada permite que os pacientes se autoinjetem após treinamento e reduz a dependência de centros de infusão para adultos elegíveis. As vias intravenosas permanecem importantes para agentes como o rituximabe e para o IVIG quando indicado em doenças refratárias, embora os critérios dos pagadores e a capacidade das instalações moldem os padrões de utilização.

No mercado de penfigóide bolhoso, essa mudança na preferência de via reflete tanto a evolução das evidências clínicas quanto as praticidades de cuidar de adultos mais velhos com comorbidades e limitações de mobilidade. O setor de penfigóide bolhoso continua a refinar quando escalar além da terapia tópica para opções sistêmicas ou direcionadas, e a autoadministração subcutânea oferece um caminho para manter o controle da doença com menos visitas à clínica para pacientes adequados. Com o tempo, a combinação deve continuar a se inclinar para vias que minimizem o ônus do tratamento enquanto preservam a remissão sustentada, e isso favorece regimes tópicos nas primeiras linhas e biológicos subcutâneos em adultos refratários. As terapias intravenosas retêm um papel definido em casos complexos e em ambientes onde a política dos pagadores ou o histórico clínico apoiam seu uso.

Por Usuário Final: Clínicas de Dermatologia Capturam Participação dos Hospitais

Os hospitais responderam por 41,37% de participação em 2025 devido ao seu papel central em apresentações agudas, erosões graves e à necessidade de observação hospitalar ou tratamentos intravenosos em casos complicados. As clínicas de dermatologia estão crescendo a um CAGR de 12,75% à medida que o diagnóstico ambulatorial, os protocolos tópicos em primeiro lugar e o acompanhamento para terapias subcutâneas se alinham com os fluxos de trabalho das clínicas, o que transfere os cuidados de manutenção para fora dos ambientes hospitalares no mercado de penfigóide bolhoso. A via subcutânea para o dupilumabe permite a iniciação em clínicas para adultos elegíveis e apoia a continuidade dos cuidados com acompanhamento estruturado, reduzindo a necessidade de infraestrutura de infusão em casos adequados. Os serviços de infusão permanecem essenciais para pacientes que recebem IVIG ou rituximabe intravenoso, mas as políticas dos pagadores e das instituições incentivam a entrega ambulatorial sempre que possível.

Ao longo do período de previsão, o mercado de penfigóide bolhoso deve continuar a descentralizar os cuidados rotineiros para clínicas de dermatologia e centros ambulatoriais integrados, enquanto os hospitais se concentram em casos graves ou instáveis que precisam de monitoramento próximo. O setor de penfigóide bolhoso também está se beneficiando da teledermatologia e da educação estruturada de enfermeiros que melhora a adesão aos regimes tópicos em adultos mais velhos, o que apoia o manejo ambulatorial e reduz as readmissões. Os pagadores reforçam essas mudanças com critérios de terapia escalonada que exigem ensaios tópicos e documentação cuidadosa antes da escalada sistêmica, alinhando os incentivos financeiros com as orientações clínicas. Os hospitais reterão um papel estável devido à complexidade dos casos, ao risco de infecção e ao ônus de comorbidades nas coortes mais antigas.

Análise Geográfica

A América do Norte comandou 43,12% da participação do mercado de penfigóide bolhoso em 2025 devido ao acesso precoce à terapia direcionada, às redes de encaminhamento especializadas estabelecidas e às estruturas de pagadores que apoiam estratégias de redução de esteroides em adultos adequados. A aprovação nos Estados Unidos em junho de 2025 para o dupilumabe criou um caminho de tratamento claro para adultos que falharam ou não puderam tolerar as terapias padrão, e o patrocinador destacou um estimado de 27.000 adultos como um conjunto endereçável de curto prazo no país, o que apoiou uma mudança de patamar na demanda. As diretrizes especializadas e os protocolos dos pagadores que priorizam corticosteroides tópicos de alta potência para muitos casos criam um padrão consistente que então se ramifica para opções direcionadas para doenças refratárias, estabilizando o crescimento da utilização em toda a região. Com o tempo, o alinhamento entre pagadores públicos e privados deve reduzir a variação na autorização e melhorar a continuidade da dosagem para adultos elegíveis. A América do Norte permanece um mercado de referência para a adoção clínica de abordagens de redução de esteroides que outras regiões avaliam à medida que as terapias direcionadas se tornam disponíveis.

A Ásia-Pacífico está crescendo a um CAGR de 13,67% no mercado de penfigóide bolhoso, liderada pela aprovação do Japão em março de 2026, que traz a terapia direcionada para uma sociedade superenvelhecida com alta necessidade clínica e ampla capacidade dermatológica. À medida que a capacidade de diagnóstico urbano aumenta, espera-se que a detecção convirja para as taxas ocidentais, fechando as lacunas históricas de subdiagnóstico em grandes centros urbanos. O ritmo de adoção varia de acordo com o design do sistema de saúde e a política de reembolso, mas a região se beneficia da familiaridade dos clínicos com agentes direcionados a vias em outras doenças dermatológicas e imunológicas, o que facilita a integração uma vez que as aprovações são obtidas. Os centros acadêmicos e de referência moldam os padrões iniciais de difusão e estabelecem padrões de acompanhamento em adultos mais velhos com comorbidades complexas, e seus protocolos tendem a se propagar para a prática comunitária em alguns anos. Essa combinação de progresso regulatório, demografia envelhecida e maturação da infraestrutura apoia a expansão regional sustentada do mercado de penfigóide bolhoso.

A Europa tinha uma grande base em 2025 e aguarda a ação regulatória final, com a revisão da Agência Europeia de Medicamentos apoiada por documentação de gestão de riscos publicada que acompanha os resultados clínicos, a segurança e os planos de mitigação para uma introdução mais ampla no mercado. Os pagadores públicos enquadram a relação custo-efetividade em termos de benefícios de redução de esteroides e prevenção de hospitalizações, que interagem com o escopo do formulário e os critérios no lançamento. A prática clínica europeia se alinha com o diagnóstico padronizado e a capacidade avançada de dermatopatologia que continuará a reduzir casos perdidos ou atrasados, melhorando a intervenção precoce no mercado de penfigóide bolhoso. As avaliações nacionais de tecnologia em saúde e os acordos de acesso negociados moldarão o ritmo de adoção entre os estados membros. À medida que as aprovações se finalizam e as decisões de reembolso amadurecem, a Europa provavelmente verá adoção consistente entre adultos refratários a esteroides com dependência contínua da terapia tópica de alta potência como padrão de primeira linha.

Cenário Competitivo

Empresas como Sanofi e Regeneron têm um segmento direcionado significativo no mercado de penfigóide bolhoso após a aprovação nos EUA em junho de 2025 e a autorização no Japão em março de 2026, que juntas criaram a primeira terapia de via rotulada com evidências de ensaios controlados para remissão sustentada em adultos. A estratégia de lançamento enfatizou a educação sobre técnica asséptica, prontidão para autoinjeção e iniciação em clínicas para adultos elegíveis, o que reduz a dependência de centros de infusão para terapia direcionada. Em paralelo, os genéricos e os imunossupressores estabelecidos permanecem importantes dado seus papéis na terapia escalonada e ampla disponibilidade. Essa bifurcação deixa a categoria direcionada concentrada enquanto o mercado geral de penfigóide bolhoso permanece diversificado entre esteroides, tópicos e agentes sistêmicos nos cuidados rotineiros.

Os produtos biossimilares de rituximabe adicionam tensão competitiva nas linhas sistêmicas de terapia porque são familiares aos prestadores que gerenciam doenças autoimunes, mesmo que o uso no penfigóide bolhoso frequentemente envolva considerações fora do rótulo e critérios dos pagadores. Os fornecedores de imunoglobulina intravenosa competem em contratação e acesso em apresentações refratárias, apoiados por políticas dos pagadores que definem o local de serviço e os requisitos de autorização. As empresas ativas em imunologia continuam a gerar dados adjacentes em doenças inflamatórias da pele que podem informar futuros designs de ensaios de penfigóide bolhoso e seleção de pacientes. Esse ecossistema incentiva comparações pragmáticas sobre segurança e controle sustentado que moldarão a preferência dos médicos no mercado de penfigóide bolhoso.

Inovações recentes em dermatologia e imunologia sinalizam potencial competição futura que poderia ter como alvo a inflamação do tipo 2 ou outras vias relevantes, embora o impacto de curto prazo dependa do investimento em programas dedicados de penfigóide bolhoso. Por exemplo, resultados positivos da fase 2 com o litifilimabe da Biogen no lúpus eritematoso cutâneo destacam a força das abordagens direcionadas em condições impulsionadas por autoanticorpos, o que poderia influenciar futuras decisões de pesquisa e desenvolvimento em torno de distúrbios bolhosos se os patrocinadores buscarem expansão de rótulo. O impulso mais amplo do pipeline em alvos de IL-17, TYK2 e BTK em outras indicações dermatológicas mantém o foco dos médicos nos cuidados informados por mecanismo e poderia preparar o terreno para entradas adicionais se as empresas se comprometerem com ensaios de penfigóide bolhoso. Essas dinâmicas mantêm pressão estratégica sobre os líderes para sustentar a diferenciação clínica e o valor no mundo real no mercado de penfigóide bolhoso.

Líderes do Setor de Penfigóide Bolhoso

AbbVie, Inc.

Bristol Myers Squibb Company

Regeneron Pharmaceuticals, Inc.

Sanofi S.A.

UCB S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Sanofi e Regeneron anunciaram que o Ministério da Saúde, Trabalho e Bem-Estar do Japão aprovou o Dupixent para adultos com penfigóide bolhoso moderado a grave, o primeiro medicamento direcionado para penfigóide bolhoso no Japão, e a sétima indicação do produto no país.

- Março de 2026: A Biogen apresentou dados positivos da Fase 2 AMETHYST para o litifilimabe no lúpus eritematoso cutâneo na Reunião Anual da Academia Americana de Dermatologia, mostrando uma redução significativa na atividade da doença cutânea na Semana 16 versus placebo e mais participantes alcançando pele limpa ou quase limpa.

- Março de 2026: A AbbVie destacou evidências clínicas e do mundo real em imunologia na Reunião Anual da Academia Americana de Dermatologia de 2026, incluindo dados de segurança de longo prazo para o upadacitinibe em dermatite atópica e dados da Fase 3 para o upadacitinibe em vitiligo não segmentar, o que sublinha a inovação contínua em doenças inflamatórias da pele.

Escopo do Relatório Global do Mercado de Penfigóide Bolhoso

De acordo com o escopo do relatório, o penfigóide bolhoso é um distúrbio cutâneo autoimune raro caracterizado pela formação de grandes bolhas cheias de líquido (bolhas) na pele. Ocorre quando o sistema imunológico ataca erroneamente as proteínas na membrana basal da pele, levando à inflamação e separação das camadas da pele. A condição afeta principalmente adultos mais velhos, especialmente aqueles acima de 60 anos de idade. É tipicamente crônica e requer terapia imunossupressora ou biológica de longo prazo para o manejo.

O mercado de penfigóide bolhoso é segmentado por tipo de tratamento, via de administração, usuário final e geografia. Por tipo de tratamento, o mercado é segmentado em corticosteroides, plasmaférese, imunossupressores, biológicos / terapias direcionadas e outros. Por via de administração, o mercado é segmentado em oral, tópica, subcutânea e intravenosa. Por usuário final, o mercado é segmentado em hospitais, clínicas de dermatologia, centros de infusão/centros de atendimento diurno e instalações de cuidados domiciliares / cuidados de longa duração. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre tamanhos de mercado estimados e tendências de mercado para 17 países nas principais regiões do mundo. O relatório oferece valor de mercado (em USD) para os segmentos acima.

| Corticosteroides |

| Plasmaférese |

| Imunossupressores |

| Biológicos / Terapias Direcionadas |

| Outros |

| Oral |

| Tópica |

| Subcutânea |

| Intravenosa |

| Hospitais |

| Clínicas de Dermatologia |

| Centros de Infusão / Centros de Atendimento Diurno |

| Instalações de Cuidados Domiciliares / Cuidados de Longa Duração |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Corticosteroides | |

| Plasmaférese | ||

| Imunossupressores | ||

| Biológicos / Terapias Direcionadas | ||

| Outros | ||

| Por Via de Administração | Oral | |

| Tópica | ||

| Subcutânea | ||

| Intravenosa | ||

| Por Usuário Final | Hospitais | |

| Clínicas de Dermatologia | ||

| Centros de Infusão / Centros de Atendimento Diurno | ||

| Instalações de Cuidados Domiciliares / Cuidados de Longa Duração | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e as perspectivas de crescimento do mercado de penfigóide bolhoso até 2031?

O tamanho do mercado de penfigóide bolhoso era de USD 1,41 bilhão em 2025 e está projetado para atingir USD 2,46 bilhões até 2031 a um CAGR de 9,8% entre 2026 e 2031.

Quais tipos de tratamento impulsionarão o mercado de penfigóide bolhoso ao longo do período de previsão?

Os corticosteroides permanecem a âncora de valor devido ao uso de primeira linha, enquanto os imunossupressores e o primeiro biológico direcionado expandem os segmentos premium à medida que a demanda por redução de esteroides cresce.

Como as vias de administração evoluirão no mercado de penfigóide bolhoso?

As terapias orais permanecem proeminentes, os regimes tópicos continuam a ganhar com base no suporte de segurança e eficácia, e a autoinjeção subcutânea se expande para adultos elegíveis que usam biológicos rotulados.

Quais regiões estão posicionadas para o crescimento mais rápido no mercado de penfigóide bolhoso?

A Ásia-Pacífico apresenta a maior trajetória de crescimento devido à aprovação do Japão em 2026 e à melhoria da infraestrutura de diagnóstico nos principais centros urbanos.

Quais são as principais barreiras para a ampla adoção de biológicos no mercado de penfigóide bolhoso?

O alto custo de aquisição, as edições escalonadas dos pagadores e a capacidade de infusão para algumas terapias de última linha limitam a escala rápida além dos centros terciários, especialmente em sistemas com orçamento restrito.

Como a dinâmica competitiva mudará no mercado de penfigóide bolhoso até 2031?

O segmento direcionado permanece concentrado em torno do primeiro biológico aprovado, enquanto biossimilares, fornecedores de IVIG e agentes sistêmicos competem em acesso e contratação, com potenciais futuros entrantes de pipelines adjacentes de imunologia.

Página atualizada pela última vez em: