Marktgröße und Marktanteil für bullöses Pemphigoid

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

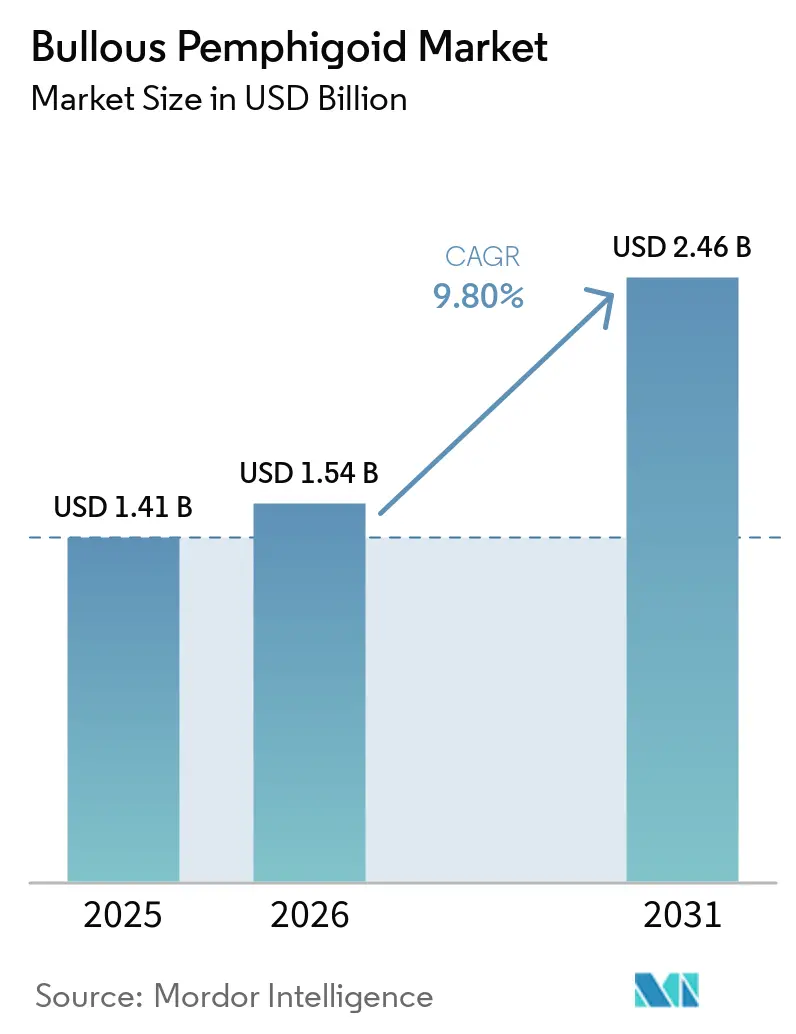

| Marktgröße (2026) | 1.54 Milliarden US-Dollar |

| Marktgröße (2031) | 2.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für bullöses Pemphigoid von Mordor Intelligence

Die Marktgröße für bullöses Pemphigoid wird voraussichtlich von 1,41 Milliarden USD im Jahr 2025 und 1,54 Milliarden USD im Jahr 2026 auf 2,46 Milliarden USD bis 2031 anwachsen, was einem CAGR von 9,80 % zwischen 2026 und 2031 entspricht.

Die erstmalige Zulassung von Dupilumab für Erwachsene mit bullösem Pemphigoid in den Vereinigten Staaten im Juni 2025 setzte einen neuen Behandlungsstandard, der eine Premiumpreisgestaltung und einen früheren Einsatz von Biologika bei refraktären Fällen unterstützt, was den Markt für bullöses Pemphigoid über seinen bisherigen Wachstumstrend hinaus angehoben hat. Der regulatorische Schwung erstreckte sich im März 2026 auf Japan und schuf einen synchronisierten Zugang für eine hochbetagte Bevölkerung, bei der Sicherheitsbedenken hinsichtlich systemischer Steroide ausgeprägt sind. Die ausstehende europäische Zulassung hält das Interesse der Kliniker hoch, und die Offenlegungen des Risikomanagementplans unterstreichen die Konsistenz der Studienendpunkte und Sicherheitsüberwachungsparameter für eine breitere Markteinführung, was zusammen eine positive Stimmung im Markt für bullöses Pemphigoid untermauert. Die Konzentration der Erkrankung bei älteren Erwachsenen sichert einen dauerhaften Behandlungsbedarf, und Belege für steroidschonende Strategien prägen weiterhin die Behandlungsentscheidungen in der Praxis im Markt für bullöses Pemphigoid, was dazu beiträgt, ungerechtfertigte Variationen zu verringern und kortikosteroidbedingte Schäden in der Routinepraxis zu reduzieren. Klinische Daten, die eine anhaltende Krankheitskontrolle mit einem zielgerichteten Therapieansatz belegen, haben die Bereitschaft der Kostenträger zur Erstattung bei steroidrefraktären Fällen erhöht, den Zugang für die geschätzten 27.000 Erwachsenen in den Vereinigten Staaten verbessert, die nicht auf konventionelle Therapie angesprochen haben, und die Zukunftsperspektive des Marktes für bullöses Pemphigoid gestärkt.

Wichtigste Erkenntnisse des Berichts

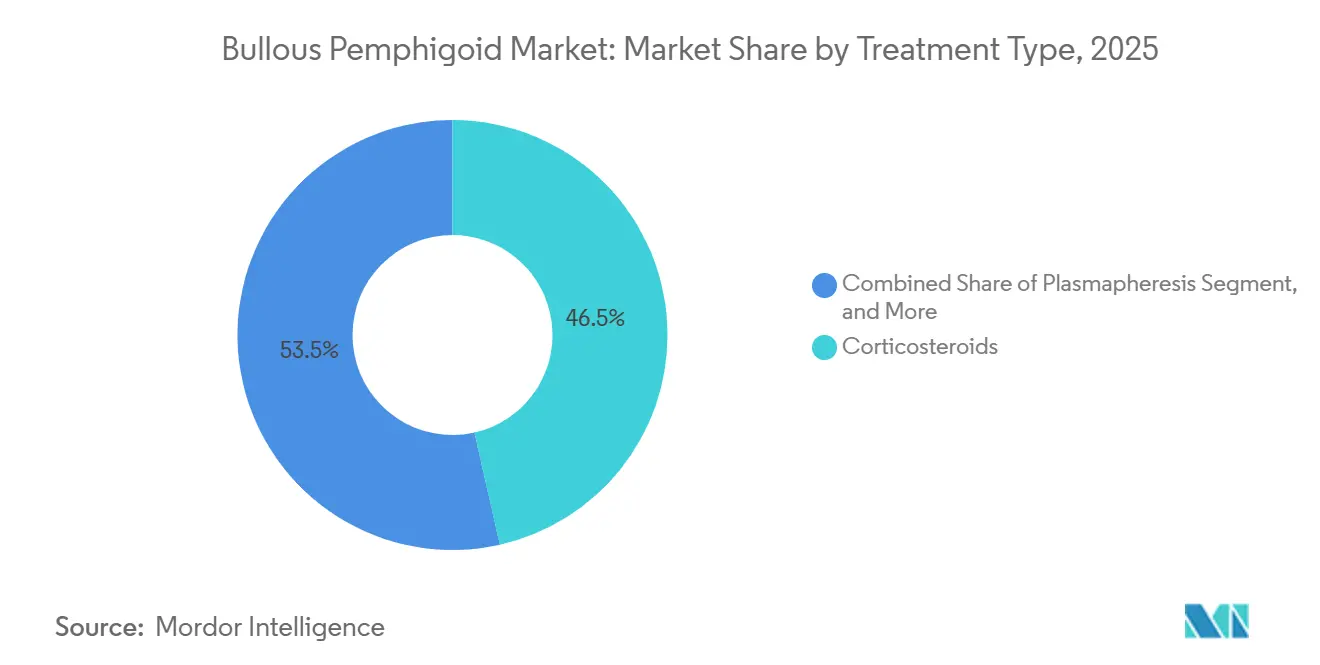

- Nach Behandlungsart führten Kortikosteroide mit einem Umsatzanteil von 46,48 % im Jahr 2025. Immunsuppressiva werden voraussichtlich bis 2031 mit einem CAGR von 10,13 % im Markt für bullöses Pemphigoid wachsen.

- Nach Verabreichungsweg hielten orale Therapien im Jahr 2025 einen Anteil von 48,31 %. Topische Therapien entwickeln sich bis 2031 mit einem CAGR von 11,21 % im Markt für bullöses Pemphigoid.

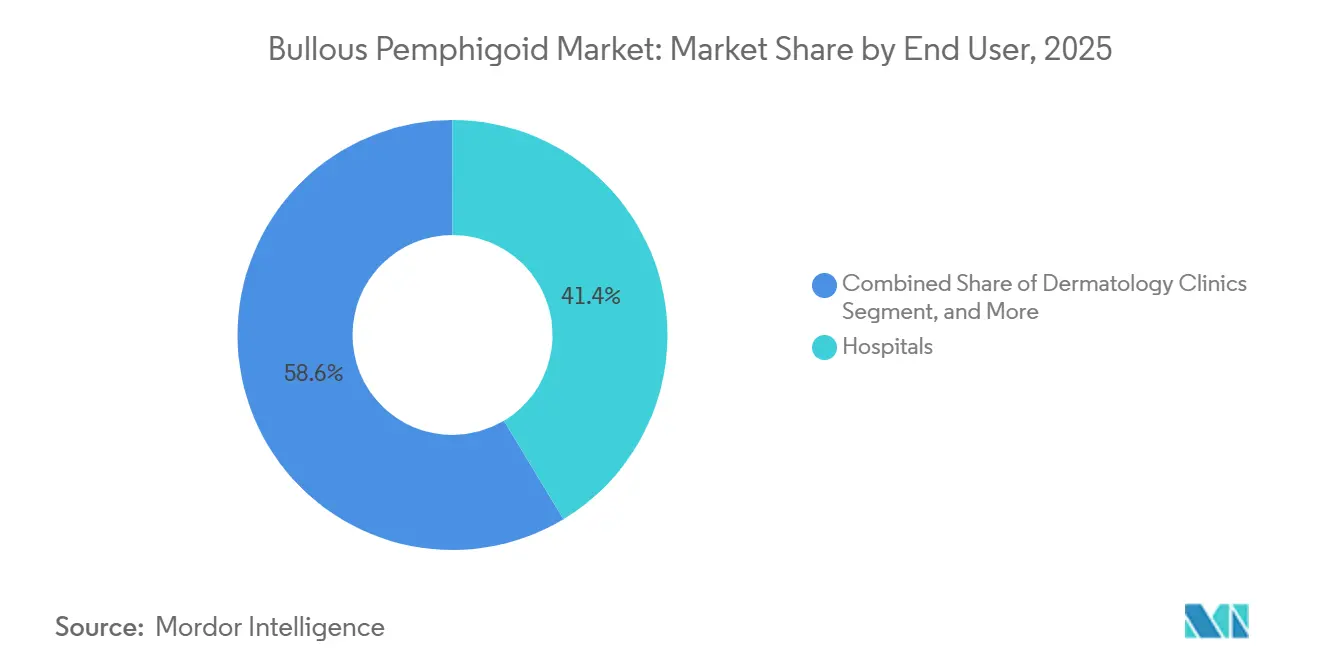

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 ein Anteil von 41,37 %. Dermatologiekliniken verzeichnen mit einem CAGR von 12,75 % bis 2031 das schnellste Wachstum im Markt für bullöses Pemphigoid.

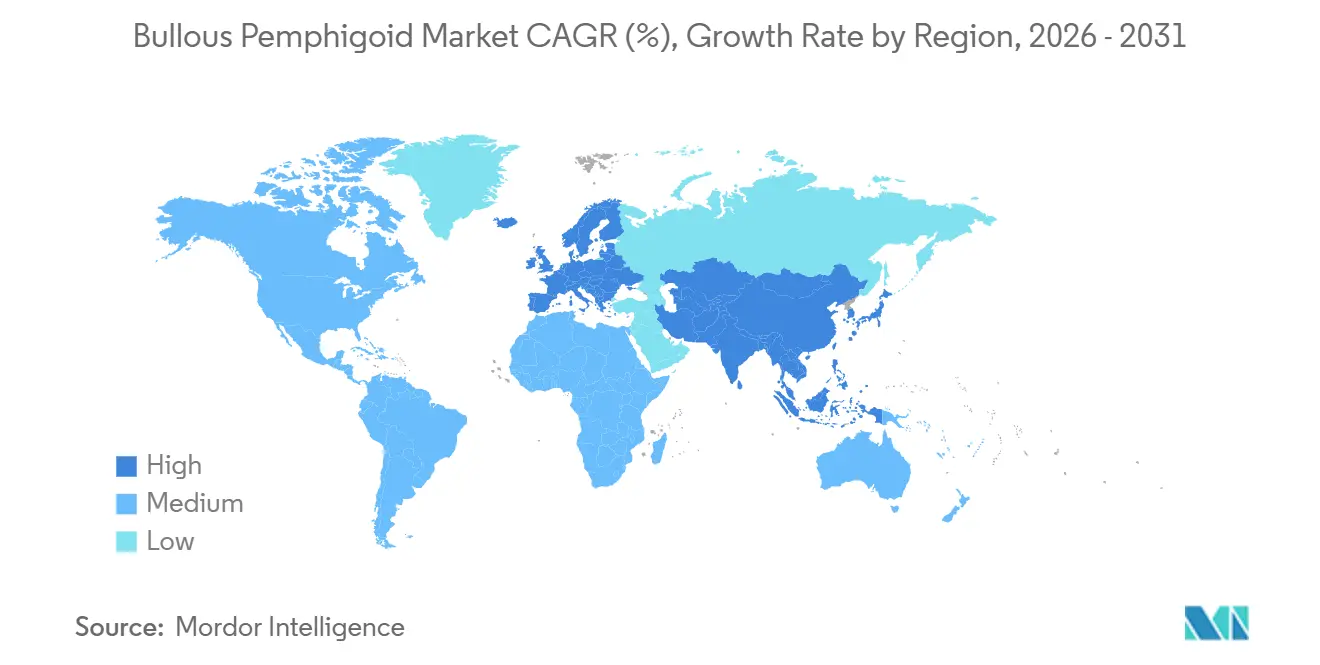

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 43,12 %. Asien-Pazifik ist mit einem CAGR von 13,67 % bis 2031 die am schnellsten wachsende Region im Markt für bullöses Pemphigoid.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für bullöses Pemphigoid

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der alternden Bevölkerung treibt höhere Inzidenz an | +2.3% | Global, mit stärkster Auswirkung in Japan, Deutschland und Italien, wo das Medianalter 45 Jahre übersteigt | Mittelfristig (2–4 Jahre) |

| Steigende diagnostizierte Inzidenz und Bewusstsein durch verbesserte ELISA-Tests und Dermatologenausbildung | +1.8% | Nordamerika und EU-Kernländer, mit Ausstrahlungseffekten auf städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung evidenzbasierter steroidschonender Therapieschemata zur Reduzierung langfristiger Kortikosteroidtoxizität | +1.5% | Nordamerika und Westeuropa, mit Verzögerung in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Erste Zulassungen zielgerichteter Biologika und regulatorischer Rückenwind | +2.4% | Global, angeführt von den USA im Jahr 2025 und Japan im Jahr 2026, mit Europa als nächstem erwartetem Markt | Kurzfristig (≤ 2 Jahre) |

| Arzneimittelinduziertes bullöses Pemphigoid durch DPP-4-Inhibitoren und Immun-Checkpoint-Inhibitoren erweitert den Patientenpool | +1.2% | Global, konzentriert in Regionen mit hoher Diabetesprävalenz und fortgeschrittener onkologischer Versorgung | Langfristig (≥ 4 Jahre) |

| Verlagerung von Krankenhäusern und Kostenträgern zur Reduzierung steroidbedingter unerwünschter Ereignisse senkt Gesamtbehandlungskosten | +0.8% | National, mit frühen Gewinnen in integrierten Systemen in den USA und bei öffentlichen Kostenträgern in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der alternden Bevölkerung treibt höhere Inzidenz des bullösen Pemphigoids an

Der Markt für bullöses Pemphigoid profitiert von einem strukturellen demografischen Rückenwind, da die Erkrankung überproportional ältere Erwachsene betrifft, die einem höheren Risiko für schwere Erkrankungsverläufe und wiederkehrende Schübe ausgesetzt sind. Belege aus europäischen und asiatischen Kohorten bestätigen, dass typische Patienten in ihren späten Siebzigern oder älter sind, und das Alter korreliert mit mehr Erosionen und größerer klinischer Schwere, was einen anhaltenden Bedarf an Therapien schafft, die die Komplikationen langfristiger systemischer Steroide vermeiden. Die öffentliche Gesundheitsüberwachung in England zeigte ein Wachstum der Krankheitslast im Laufe der Zeit und unterstützt die Notwendigkeit von Zugangswegen, die das Hospitalisierungsrisiko und verlängerte Genesungszeiträume bei älteren Patienten berücksichtigen, was ein dauerhaftes Volumen im Markt für bullöses Pemphigoid stärkt. Die Zulassung von Dupilumab in Japan im März 2026 unterstreicht die Bedeutung altersbewusster Nutzen-Risiko-Bewertungen und Formulierungsentscheidungen in hochbetagten Gesellschaften, wo Steroidtoxizität und Polypharmazie die Versorgung erschweren. Mit steigender Lebenserwartung erhöht die klinische Realität von Gebrechlichkeit, Komorbiditäten und Frakturrisiko den Wertbeitrag steroidschonender Optionen, was eine leitliniengerechte Versorgung im Markt für bullöses Pemphigoid fördert. Diese Dynamiken bieten eine mehrjährige Grundlage für die Nachfrage, verringern zyklische Volatilität und begünstigen Produkte, die Remission erzielen und gleichzeitig systemische unerwünschte Ereignisse bei älteren Erwachsenen begrenzen.

Steigende diagnostizierte Inzidenz und Bewusstsein durch verbesserte Diagnosewerkzeuge

Eine bessere Einhaltung standardisierter Diagnose-Workflows erhöht die Fallerfassung und verkürzt die Zeit bis zur Diagnose, was die kurzfristig behandelte Patientenpopulation im Markt für bullöses Pemphigoid erweitert. Die direkte Immunfluoreszenz ist bei einem hohen Anteil der Verdachtsfälle positiv, und validierte serologische Tests für BP180 und BP230 verbessern Sensitivität und Spezifität und unterstützen eine frühere Behandlungseinleitung in Fachzentren. Europäische Praxisempfehlungen und eine breite Kliniker-Schulung haben den kombinierten Einsatz von Biopsie und Serologie gefördert, was wichtig ist, um bullöses Pemphigoid von anderen autoimmunen Blasenerkrankungen und ekzematösen Nachahmern zu unterscheiden. Mit verbesserter Diagnoseinfrastruktur in städtischen Gebieten Asiens nähert sich die Erkennungsrate den europäischen Raten an, was die Zahl der Patienten erhöht, die für eine leitliniengerechte Behandlung im Markt für bullöses Pemphigoid in Frage kommen. Diese Trends bewirken eine einmalige Erhöhung der behandelten Prävalenzfälle, wenn latente Patienten identifiziert werden, gefolgt von einer stetigen Angleichung an die altersadjustierte Inzidenz und verbesserte Überweisungswege. Der Nettoeffekt ist eine schnellere Zuweisung zur Therapie und eine konsistentere Nachsorge in ambulanten und akademischen Einrichtungen in den nächsten zwei bis vier Jahren.

Einführung evidenzbasierter steroidschonender Therapieschemata

Randomisierte und vergleichende Belege haben die Erstlinienversorgung hin zu hochwirksamen topischen Kortikosteroiden bei ausgedehnter Hautbeteiligung und hin zur Verwendung steroidschonender Mittel bei Bedarf einer systemischen Therapie verschoben, was die Ergebnisse in der Routinepraxis verbessert und die Versorgungsqualität im Markt für bullöses Pemphigoid stabilisiert.[1]S. Singh et al., "Interventionen bei bullösem Pemphigoid," Cochrane-Datenbank für systematische ÜbersichtsarbeitenDie Mortalitäts- und Komplikationsprofile im Zusammenhang mit chronischen systemischen Kortikosteroiden werden zunehmend anerkannt, was die Dosisminimierung mit Topika oder steroidschonenden Mitteln in den meisten Fällen verstärkt.[2]Amerikanische Akademie für Dermatologie, "Bullöses Pemphigoid, Diagnose und Behandlung,"Da Formulare Stufentherapieprotokolle aktualisieren, um topisch-erste Ansätze bei lokalisierter Erkrankung und eine vorsichtige systemische Eskalation widerzuspiegeln, gestalten Kostenträger standardisierte Zugangswege, die mit verbesserten Sicherheitsprofilen übereinstimmen. Kliniken und Krankenhäuser, die diese Protokolle umsetzen, verzeichnen weniger steroidbedingte Komplikationen und konsistentere Hautabheilungsendpunkte im Laufe der Zeit, was die Nutzungsvariabilität reduziert und eine bessere Patientenerfahrung im Markt für bullöses Pemphigoid unterstützt. Diese Veränderungen belohnen Produkte und Versorgungsmodelle, die eine schnelle Auflösung ermöglichen und gleichzeitig die systemische Exposition begrenzen, insbesondere bei älteren Erwachsenen mit mehreren Komorbiditäten.

Erste Zulassungen zielgerichteter Biologika und regulatorischer Rückenwind

Die Zulassung von Dupilumab im Juni 2025 in den Vereinigten Staaten für Erwachsene mit bullösem Pemphigoid markierte die erste zielgerichtete Therapie für die Erkrankung und lieferte statistisch signifikante Gewinne bei anhaltender Remission im Vergleich zu Placebo im Zulassungsprogramm, was die klinischen Erwartungen neu gesetzt und die Aussichten des Marktes für bullöses Pemphigoid angehoben hat.[3]Sanofi, "Dupixent in den USA als einziges zielgerichtetes Arzneimittel zur Behandlung von Patienten mit bullösem Pemphigoid zugelassen," Prioritätsprüfungsbezeichnungen und globale regulatorische Sequenzierung verkürzten die Zeitpläne sowohl für die Vereinigten Staaten als auch für Japan, was die Zeit bis zum Zugang für ältere Patienten begrenzte, die am stärksten durch chronische Steroide gefährdet sind.[4]Sanofi, "Dupixent in Japan als erstes zielgerichtetes Arzneimittel zur Behandlung von Erwachsenen mit bullösem Pemphigoid zugelassen," Die Zulassung in Japan im März 2026 erweiterte die Verfügbarkeit auf eine hochbetagte Bevölkerung und stärkte das Vertrauen in die externe Validität der Studiendaten über Regionen hinweg. Die Offenlegungen des EMA-Risikomanagements deuten auf einen fortgeschrittenen Prüfungsstatus und einen konsistenten Nutzen-Risiko-Rahmen hin, was kurzfristige europäische Entscheidungen und einen koordinierten Markteinführungs-Fußabdruck für den Markt für bullöses Pemphigoid unterstützt. Zusammen verkürzen diese Schritte die globalen Markteinführungsverzögerungen im Vergleich zu historischen Dermatologietherapien und fördern eine schnelle Übernahme durch Ärzte bei steroidrefraktären Fällen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und lange Behandlungsdauer von Biologika/IVIG begrenzen die Kostenträgergenehmigung und die Patientenadhärenz | -1.4% | Global, akut in nicht erstatteten Schwellenmärkten in Lateinamerika, Südostasien und Sub-Sahara-Afrika | Langfristig (≥ 4 Jahre) |

| Frühe Fehldiagnose und diagnostische Latenz verzögern die Einleitung einer angemessenen Therapie | -0.9% | Asien-Pazifik-Kernländer und Teile Lateinamerikas sowie des Nahen Ostens und Afrikas mit begrenzter dermatopathologischer Kapazität | Mittelfristig (2–4 Jahre) |

| Sicherheitsbeschränkungen bei gebrechlichen älteren Patienten begrenzen aggressive Immunsuppression aufgrund von Infektionsrisiko und Polypharmazie-Wechselwirkungen | -0.6% | Global, am ausgeprägtesten bei Patienten ab 85 Jahren und in Pflegeheimen | Kurzfristig (≤ 2 Jahre) |

| Off-Label-Erstattung und Zugangsvariabilität schaffen Behandlungsungleichheiten | -1.1% | National, mit Unterschieden zwischen öffentlichen und privaten Kostenträgern in den USA sowie öffentlichen Systemen in Europa und Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und lange Behandlungsdauer von Biologika/IVIG begrenzen den Zugang

Die hohen Anschaffungskosten und chronischen Dosierungsanforderungen für zielgerichtete Biologika und IVIG schaffen Zugangshürden, die eine gerechte Einführung im Markt für bullöses Pemphigoid verlangsamen. Kostenträger verlangen häufig Nachweise über eine vorherige Steroidanwendung und klinisches Versagen für die IVIG-Genehmigung, was die Zeit bis zur Behandlung für refraktäre Patienten verlängert und den Verwaltungsaufwand für Verschreiber und Einrichtungen erhöht. In Systemen mit begrenzten Fachbudgets erhöht der Bedarf an Infusionskapazität und laufender Überwachung den Ressourcendruck, der topisch-erste und kostengünstigere Optionen bevorzugt, insbesondere für ältere Patienten mit eingeschränkter Mobilität. Selbst wenn eine Erstattung verfügbar ist, können Eigenkosten und Zuzahlungen die Adhärenz verringern oder zu Behandlungsunterbrechungen führen, die die Wirksamkeit in der Praxis mindern. Dieser wirtschaftliche Druck mäßigt die Durchdringung fortgeschrittener Wirkstoffe außerhalb tertiärer Zentren und besser ausgestatteter Krankenversicherungspläne, was die kurzfristige Zusammensetzung im Markt für bullöses Pemphigoid prägt. Mit zunehmender klinischer Erfahrung und Ergebnisdaten können sich Bewertungswege der Gesundheitstechnologie weiterentwickeln, um steroidschonende Vorteile anzuerkennen, aber kurzfristige Erschwinglichkeitsgrenzen bleiben in vielen Regionen wesentlich.

Frühe Fehldiagnose und diagnostische Latenz verzögern die Therapie

Verzögerungen vom Symptombeginn bis zur bestätigten Diagnose bleiben ein wesentliches Hemmnis, da erste Präsentationen Ekzeme oder Arzneimittelreaktionen imitieren können und viele Patienten sich zunächst außerhalb der Dermatologie vorstellen, was definitive Tests und Therapien im Markt für bullöses Pemphigoid verzögert. Der Zugang zur Dermatopathologie mit direkter Immunfluoreszenz und zu validierten Serologietests ist regional ungleich verteilt, und begrenzte Kapazitäten in ländlichen und ressourcenbeschränkten Umgebungen verlängern die Diagnosezeiten. Später diagnostizierte Patienten haben oft eine höhere Krankheitsaktivität und eine ausgedehntere Hautbeteiligung, was Steroidminimierungsstrategien erschwert und das Hospitalisierungsrisiko erhöht. Die Standardisierung von Überweisungsprotokollen und die Erweiterung des Zugangs zu serologischen Tests können die Zeit bis zur Behandlung verkürzen und die Patientenergebnisse verbessern, aber dieser Infrastrukturaufbau erfordert nachhaltige Investitionen. In der Zwischenzeit wird die diagnostische Latenz weiterhin die frühzeitige Optimierung der Therapie für einen Teil der Patienten im Markt für bullöses Pemphigoid einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Kortikosteroide verankern den Markt trotz des Vordringens von Biologika

Kortikosteroide erfassten im Jahr 2025 46,48 % des Marktanteils für bullöses Pemphigoid, was ihren fest verankerten Erstlinienstatus in klinischen Leitlinien sowohl für den oralen als auch für den hochwirksamen topischen Einsatz bei Patienten mit variablem Krankheitsausmaß widerspiegelt. Immunsuppressiva werden voraussichtlich mit einem CAGR von 10,13 % wachsen, da Kliniker versuchen, die kumulative Steroidexposition bei längeren Krankheitsverläufen zu reduzieren, was Azathioprin, Mycophenolatmofetil oder Methotrexat unter sorgfältiger Überwachung begünstigt. Biologika und zielgerichtete Therapien waren im Jahr 2025 noch in der Anfangsphase, und der Schwung beschleunigte sich nach Juni 2025, als Dupilumab in kontrollierten Studien eine überlegene anhaltende Remission gegenüber Placebo demonstrierte, was die Akzeptanz bei steroidrefraktären Erwachsenen wesentlich stärkt. IVIG bleibt eine Spätlinienoption für refraktäre Fälle und erfordert typischerweise eine Vorabgenehmigung, die das Fehlen eines Ansprechens oder eine Unverträglichkeit gegenüber Steroiden und anderen Immunsuppressiva dokumentiert, was die Anwendung auf Patienten mit erheblicher Krankheitslast beschränkt. Vergleichende Belege unterstützen hochwirksame topische Kortikosteroide für viele Patienten mit ausgedehnter Hautbeteiligung aufgrund von Wirksamkeits- und Sicherheitsvorteilen gegenüber hochdosierten oralen Therapieschemata, insbesondere bei älteren und gebrechlichen Patienten.

Im gesamten Markt für bullöses Pemphigoid sind Biologika darauf ausgerichtet, den adressierbaren Einsatz bei Patienten zu erweitern, die keine dauerhafte Kontrolle mit Steroiden erreichen oder die Sicherheitsrisiken durch systemische Exposition haben, während das Kortikosteroidvolumen hoch bleibt, sich aber allmählich hin zu topisch-ersten Strategien verschiebt. Die Branche für bullöses Pemphigoid erlebt auch eine breitere institutionelle Ausrichtung auf steroidschonende Protokolle und eine konsistentere Überweisung an Fachzentren bei schweren oder rezidivierenden Fällen, was sowohl Ergebnisse als auch Kostenmanagement unterstützt. Im Prognosezeitraum werden premiumpreisige zielgerichtete Optionen den Kategoriewert steigern, selbst bei konservativen Nutzungskriterien, während Immunsuppressiva von ihrer Rolle in Stufentherapiealgorithmen profitieren. Der Markt für bullöses Pemphigoid wird weiterhin auf hochwirksame topische Steroide für die Erstlinienversorgung angewiesen sein, aufgrund ihrer starken Wirksamkeit und Zugänglichkeit, während systemische Optionen für ausgedehntere oder refraktäre Erkrankungen vorbehalten bleiben.

Nach Verabreichungsweg: Orale Dominanz steht vor einem topischen Aufschwung

Orale Therapien hielten im Jahr 2025 einen Anteil von 48,31 % aufgrund der langjährigen Abhängigkeit von systemischen Steroiden zur schnellen Krankheitskontrolle, aber diese Führungsposition wird zunehmend durch topische Strategien herausgefordert, die nun bei vielen Patienten starke Ergebnisse und eine bessere Sicherheitsbilanz demonstrieren. Topische Therapien entwickeln sich mit einem CAGR von 11,21 %, da Belege und klinische Leitlinien hochwirksame Therapieschemata bei ausgedehnter Erkrankung fördern, was systemische Risiken reduzieren und gleichzeitig robuste Hautabheilungsendpunkte im Markt für bullöses Pemphigoid erzielen kann. Die subkutane Verabreichung gewann mit der Zulassung von Dupilumab im Jahr 2025 neue Relevanz, da die zugelassene Dosierung es Patienten ermöglicht, sich nach einer Schulung selbst zu injizieren und die Abhängigkeit von Infusionszentren für geeignete Erwachsene zu reduzieren. Intravenöse Wege bleiben wichtig für Wirkstoffe wie Rituximab und für IVIG, wenn bei refraktärer Erkrankung indiziert, obwohl Kostenträgerkriterien und Einrichtungskapazitäten die Nutzungsmuster prägen.

Im Markt für bullöses Pemphigoid spiegelt diese Verschiebung der Verabreichungsweg-Präferenz sowohl die sich entwickelnden klinischen Belege als auch die praktischen Aspekte der Versorgung älterer Erwachsener mit Komorbiditäten und Mobilitätseinschränkungen wider. Die Branche für bullöses Pemphigoid verfeinert weiterhin, wann über die topische Therapie hinaus auf systemische oder zielgerichtete Optionen eskaliert werden soll, und die subkutane Selbstverabreichung bietet einen Weg zur Aufrechterhaltung der Krankheitskontrolle mit weniger Klinikbesuchen für geeignete Patienten. Im Laufe der Zeit sollte sich die Zusammensetzung weiterhin hin zu Wegen verschieben, die die Behandlungsbelastung minimieren und gleichzeitig eine anhaltende Remission erhalten, was topische Therapieschemata in frühen Linien und subkutane Biologika bei refraktären Erwachsenen begünstigt. Intravenöse Therapien behalten eine definierte Rolle in komplexen Fällen und in Umgebungen, in denen Kostenträgerpolitik oder klinische Vorgeschichte ihre Anwendung unterstützen.

Nach Endnutzer: Dermatologiekliniken gewinnen Marktanteile von Krankenhäusern

Krankenhäuser entfielen im Jahr 2025 auf einen Anteil von 41,37 % aufgrund ihrer zentralen Rolle bei akuten Präsentationen, schweren Erosionen und dem Bedarf an stationärer Beobachtung oder intravenösen Behandlungen in komplizierten Fällen. Dermatologiekliniken wachsen mit einem CAGR von 12,75 %, da ambulante Diagnose, topisch-erste Protokolle und die Nachsorge für subkutane Therapien mit Klinikabläufen übereinstimmen, was die Erhaltungsversorgung außerhalb von Krankenhausumgebungen im Markt für bullöses Pemphigoid verlagert. Der subkutane Weg für Dupilumab ermöglicht die Einleitung in Kliniken für geeignete Erwachsene und unterstützt die Kontinuität der Versorgung mit strukturierter Nachsorge, was den Bedarf an Infusionsinfrastruktur in geeigneten Fällen reduziert. Infusionsdienste bleiben für Patienten, die IVIG oder intravenöses Rituximab erhalten, unerlässlich, aber Kostenträger- und institutionelle Richtlinien fördern die ambulante Verabreichung, wann immer möglich.

Im Prognosezeitraum sollte der Markt für bullöses Pemphigoid die Routineversorgung weiterhin in Dermatologiekliniken und integrierte ambulante Zentren dezentralisieren, während Krankenhäuser sich auf schwere oder instabile Fälle konzentrieren, die eine engmaschige Überwachung erfordern. Die Branche für bullöses Pemphigoid profitiert auch von Teledermatologie und strukturierter Pflegeausbildung, die die Adhärenz an topische Therapieschemata bei älteren Erwachsenen verbessert, was das ambulante Management unterstützt und Wiederaufnahmen reduziert. Kostenträger verstärken diese Verschiebungen mit Stufentherapiekriterien, die topische Versuche und eine sorgfältige Dokumentation vor der systemischen Eskalation erfordern, und richten finanzielle Anreize an klinischen Leitlinien aus. Krankenhäuser werden aufgrund der Fallkomplexität, des Infektionsrisikos und der Komorbiditätslast in den ältesten Kohorten eine stabile Rolle behalten.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit einem Anteil von 43,12 % am Markt für bullöses Pemphigoid aufgrund des frühen Zugangs zu zielgerichteter Therapie, etablierter Fachüberweisungsnetzwerke und Kostenträgerrahmen, die steroidschonende Strategien bei geeigneten Erwachsenen unterstützen. Die Zulassung in den Vereinigten Staaten im Juni 2025 für Dupilumab schuf einen klaren Behandlungsweg für Erwachsene, die auf Standardtherapien nicht angesprochen haben oder diese nicht vertragen konnten, und der Sponsor hob einen geschätzten Pool von 27.000 Erwachsenen als kurzfristig adressierbaren Pool im Land hervor, was einen Sprung in der Nachfrage unterstützte. Fachrichtlinien und Kostenträgerprotokolle, die hochwirksame topische Steroide für viele Fälle priorisieren, schaffen einen konsistenten Standard, der dann für refraktäre Erkrankungen zu zielgerichteten Optionen verzweigt, was das Nutzungswachstum in der Region stabilisiert. Im Laufe der Zeit sollte die Angleichung zwischen öffentlichen und privaten Kostenträgern die Variationen bei der Genehmigung verringern und die Kontinuität der Dosierung für geeignete Erwachsene verbessern. Nordamerika bleibt ein Referenzmarkt für die klinische Einführung steroidschonender Ansätze, die andere Regionen bewerten, wenn zielgerichtete Therapien verfügbar werden.

Asien-Pazifik wächst mit einem CAGR von 13,67 % im Markt für bullöses Pemphigoid, angeführt von der Zulassung in Japan im März 2026, die zielgerichtete Therapie in eine hochbetagte Gesellschaft mit hohem klinischen Bedarf und breiter dermatologischer Kapazität bringt. Mit zunehmender städtischer Diagnosekapazität wird erwartet, dass die Erkennungsrate sich den westlichen Raten annähert und historische Lücken bei der Unterdiagnose in großen Stadtzentren schließt. Das Tempo der Einführung variiert je nach Gesundheitssystemdesign und Erstattungspolitik, aber die Region profitiert von der Vertrautheit der Kliniker mit zielgerichteten Wirkstoffen bei anderen dermatologischen und immunologischen Erkrankungen, was die Integration erleichtert, sobald Zulassungen gesichert sind. Akademische und Überweisungszentren prägen frühe Diffusionsmuster und setzen Standards für die Nachsorge bei älteren Erwachsenen mit komplexen Komorbiditäten, und ihre Protokolle tendieren dazu, sich innerhalb weniger Jahre in die Gemeinschaftspraxis zu verbreiten. Diese Kombination aus regulatorischem Fortschritt, alternder Demografie und Infrastrukturreifung unterstützt eine nachhaltige regionale Expansion des Marktes für bullöses Pemphigoid.

Europa hatte im Jahr 2025 eine große Basis und wartet auf die endgültige regulatorische Entscheidung, wobei die EMA-Prüfung durch veröffentlichte Risikomanagementdokumentation unterstützt wird, die klinische Ergebnisse, Sicherheit und Minderungspläne für eine breitere Markteinführung verfolgt. Öffentliche Kostenträger rahmen die Kosteneffektivität in Bezug auf steroidschonende Vorteile und die Vermeidung von Hospitalisierungen ein, die mit dem Formulierungsumfang und den Kriterien bei der Markteinführung interagieren. Die europäische klinische Praxis stimmt mit standardisierter Diagnose und fortschreitender dermatopathologischer Kapazität überein, die weiterhin übersehene oder verzögerte Fälle reduzieren wird und eine frühere Intervention im Markt für bullöses Pemphigoid verbessert. Nationale Bewertungen der Gesundheitstechnologie und ausgehandelte Zugangvereinbarungen werden das Tempo der Einführung in den Mitgliedstaaten prägen. Wenn Zulassungen abgeschlossen werden und Erstattungsentscheidungen reifen, wird Europa wahrscheinlich eine konsistente Einführung bei steroidrefraktären Erwachsenen sehen, mit anhaltender Abhängigkeit von hochwirksamer topischer Therapie als Frühlinienstandard.

Wettbewerbslandschaft

Unternehmen wie Sanofi und Regeneron haben ein bedeutendes zielgerichtetes Segment im Markt für bullöses Pemphigoid nach der US-Zulassung im Juni 2025 und der Japan-Zulassung im März 2026, die zusammen die erste zugelassene Therapie mit kontrollierten Studiendaten für anhaltende Remission bei Erwachsenen geschaffen haben. Die Markteinführungsstrategie hat die Schulung zur sterilen Technik, die Bereitschaft zur Selbstinjektion und die klinikbasierte Einleitung für geeignete Erwachsene betont, was die Abhängigkeit von Infusionszentren für zielgerichtete Therapie verringert. Parallel dazu bleiben Generika und etablierte Immunsuppressiva aufgrund ihrer Stufentherapierollen und breiten Verfügbarkeit wichtig. Diese Zweiteilung lässt die zielgerichtete Kategorie konzentriert, während der gesamte Markt für bullöses Pemphigoid in der Routineversorgung über Steroide, Topika und systemische Wirkstoffe diversifiziert bleibt.

Biosimilar-Rituximab-Produkte fügen in systemischen Therapielinien Wettbewerbsdruck hinzu, da sie Anbietern, die Autoimmunerkrankungen behandeln, vertraut sind, obwohl die Anwendung bei bullösem Pemphigoid häufig Off-Label-Überlegungen und Kostenträgerkriterien beinhaltet. Anbieter von intravenösem Immunglobulin konkurrieren bei Vertragsabschlüssen und Zugang bei refraktären Präsentationen, unterstützt durch Kostenträgerrichtlinien, die den Leistungsort und die Genehmigungsanforderungen definieren. Unternehmen, die in der Immunologie tätig sind, generieren weiterhin angrenzende Daten bei entzündlichen Hauterkrankungen, die zukünftige Studiendesigns und die Patientenauswahl für bullöses Pemphigoid informieren können. Dieses Ökosystem fördert pragmatische Vergleiche zu Sicherheit und anhaltender Kontrolle, die die Arzneimittelpräferenz im Markt für bullöses Pemphigoid prägen werden.

Jüngste Innovationen in der Dermatologie und Immunologie signalisieren potenzielle zukünftige Konkurrenz, die auf Typ-2-Entzündungen oder andere relevante Signalwege abzielen könnte, obwohl die kurzfristige Auswirkung von Investitionen in dedizierte Programme für bullöses Pemphigoid abhängt. Zum Beispiel unterstreichen positive Phase-2-Ergebnisse mit Biogen's Litifilimab bei kutanem Lupus erythematodes die Stärke zielgerichteter Ansätze bei autoantikörpergetriebenen Erkrankungen, was zukünftige Forschungs- und Entwicklungsentscheidungen rund um blasenbildende Erkrankungen beeinflussen könnte, wenn Sponsoren eine Labelausdehnung verfolgen. Breiterer Pipeline-Schwung über IL-17-, TYK2- und BTK-Ziele bei anderen dermatologischen Indikationen hält den Fokus der Ärzte auf mechanismusbasierter Versorgung und könnte die Bühne für zusätzliche Marktteilnehmer bereiten, wenn Unternehmen sich zu Studien für bullöses Pemphigoid verpflichten. Diese Dynamiken erhalten strategischen Druck auf Marktführer, klinische Differenzierung und realen Wert im Markt für bullöses Pemphigoid aufrechtzuerhalten.

Branchenführer im Bereich bullöses Pemphigoid

AbbVie, Inc.

Bristol Myers Squibb Company

Regeneron Pharmaceuticals, Inc.

Sanofi S.A.

UCB S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Sanofi und Regeneron gaben bekannt, dass das japanische Ministerium für Gesundheit, Arbeit und Wohlfahrt Dupixent für Erwachsene mit mittelschwerem bis schwerem bullösem Pemphigoid zugelassen hat, das erste zielgerichtete Arzneimittel für bullöses Pemphigoid in Japan und die siebte Indikation des Produkts im Land.

- März 2026: Biogen präsentierte positive Phase-2-AMETHYST-Daten für Litifilimab bei kutanem Lupus erythematodes auf der Jahrestagung der Amerikanischen Akademie für Dermatologie und zeigte eine signifikante Reduktion der Hautkrankheitsaktivität in Woche 16 gegenüber Placebo sowie mehr Teilnehmer, die eine klare oder nahezu klare Haut erreichten.

- März 2026: AbbVie hob klinische und praxisnahe Immunologiebelege auf der AAD-Jahrestagung 2026 hervor, einschließlich langfristiger Sicherheitsdaten für Upadacitinib bei atopischer Dermatitis und Phase-3-Daten für Upadacitinib bei nicht-segmentalem Vitiligo, was die anhaltende Innovation bei entzündlichen Hauterkrankungen unterstreicht.

Umfang des globalen Berichts über den Markt für bullöses Pemphigoid

Gemäß dem Umfang des Berichts ist bullöses Pemphigoid eine seltene Autoimmunerkrankung der Haut, die durch die Bildung großer, flüssigkeitsgefüllter Blasen (Bullae) auf der Haut gekennzeichnet ist. Sie tritt auf, wenn das Immunsystem fälschlicherweise Proteine in der Basalmembran der Haut angreift, was zu Entzündungen und einer Trennung der Hautschichten führt. Die Erkrankung betrifft hauptsächlich ältere Erwachsene, insbesondere solche über 60 Jahre. Sie ist typischerweise chronisch und erfordert eine langfristige immunsuppressive oder biologische Therapie zur Behandlung.

Der Markt für bullöses Pemphigoid ist nach Behandlungsart, Verabreichungsweg, Endnutzer und Geografie segmentiert. Nach Behandlungsart ist der Markt in Kortikosteroide, Plasmapherese, Immunsuppressiva, Biologika / zielgerichtete Therapien und Sonstige segmentiert. Nach Verabreichungsweg ist der Markt in oral, topisch, subkutan und intravenös segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Dermatologiekliniken, Infusionszentren/Tagespflegezentren und häusliche Pflege / Langzeitpflegeeinrichtungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Kortikosteroide |

| Plasmapherese |

| Immunsuppressiva |

| Biologika / Zielgerichtete Therapien |

| Sonstige |

| Oral |

| Topisch |

| Subkutan |

| Intravenös |

| Krankenhäuser |

| Dermatologiekliniken |

| Infusionszentren / Tagespflegezentren |

| Häusliche Pflege / Langzeitpflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Kortikosteroide | |

| Plasmapherese | ||

| Immunsuppressiva | ||

| Biologika / Zielgerichtete Therapien | ||

| Sonstige | ||

| Nach Verabreichungsweg | Oral | |

| Topisch | ||

| Subkutan | ||

| Intravenös | ||

| Nach Endnutzer | Krankenhäuser | |

| Dermatologiekliniken | ||

| Infusionszentren / Tagespflegezentren | ||

| Häusliche Pflege / Langzeitpflegeeinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für bullöses Pemphigoid und wie sind die Wachstumsaussichten bis 2031?

Die Marktgröße für bullöses Pemphigoid betrug im Jahr 2025 1,41 Milliarden USD und wird voraussichtlich bis 2031 bei einem CAGR von 9,8 % über 2026–2031 einen Wert von 2,46 Milliarden USD erreichen.

Welche Behandlungsarten werden den Markt für bullöses Pemphigoid im Prognosezeitraum antreiben?

Kortikosteroide bleiben der Wertanker aufgrund des Erstlinieneinsatzes, während Immunsuppressiva und das erste zielgerichtete Biologikum Premiumsegmente ausbauen, da die Nachfrage nach steroidschonenden Therapien wächst.

Wie werden sich die Verabreichungswege im Markt für bullöses Pemphigoid entwickeln?

Orale Therapien bleiben prominent, topische Therapieschemata gewinnen weiterhin aufgrund von Sicherheits- und Wirksamkeitsbelegen, und die subkutane Selbstinjektion expandiert für geeignete Erwachsene, die zugelassene Biologika verwenden.

Welche Regionen sind für das schnellste Wachstum im Markt für bullöses Pemphigoid positioniert?

Asien-Pazifik zeigt die höchste Wachstumsdynamik aufgrund der Zulassung in Japan im Jahr 2026 und der verbesserten Diagnoseinfrastruktur in großen städtischen Zentren.

Was sind die Haupthindernisse für eine breite Einführung von Biologika im Markt für bullöses Pemphigoid?

Hohe Anschaffungskosten, Stufentherapieanforderungen der Kostenträger und Infusionskapazität für einige Spätlinientherapien begrenzen eine schnelle Skalierung über tertiäre Zentren hinaus, insbesondere in budgetbeschränkten Systemen.

Wie werden sich die Wettbewerbsdynamiken im Markt für bullöses Pemphigoid bis 2031 verändern?

Das zielgerichtete Segment bleibt um das erste zugelassene Biologikum konzentriert, während Biosimilars, IVIG-Anbieter und systemische Wirkstoffe bei Zugang und Vertragsabschlüssen konkurrieren, mit potenziellen zukünftigen Marktteilnehmern aus angrenzenden Immunologie-Pipelines.

Seite zuletzt aktualisiert am: