Tamaño y Participación del Mercado de Pénfigo Ampolloso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pénfigo Ampolloso por Mordor Intelligence

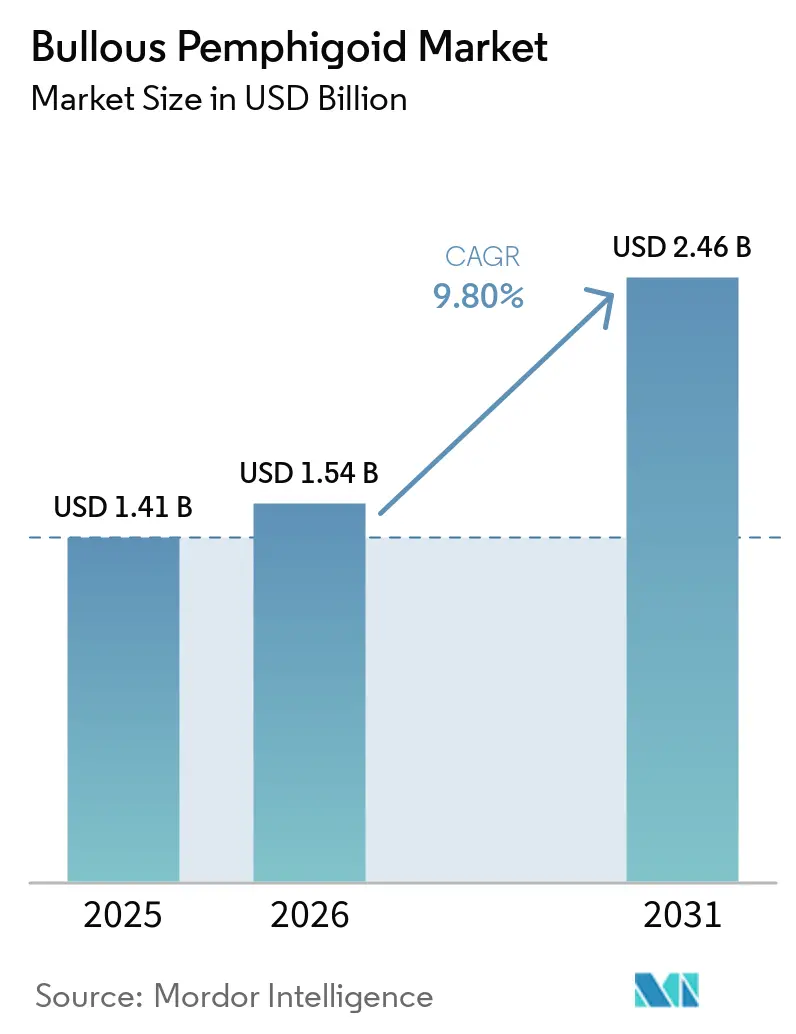

Se proyecta que el tamaño del Mercado de Pénfigo Ampolloso se expanda desde USD 1,41 mil millones en 2025 y USD 1,54 mil millones en 2026 hasta USD 2,46 mil millones en 2031, registrando una CAGR del 9,80% entre 2026 y 2031.

La aprobación pionera del dupilumab para adultos con pénfigo ampolloso en los Estados Unidos en junio de 2025 estableció una nueva línea de base de tratamiento que respalda precios premium y un uso biológico más temprano en casos refractarios, lo que elevó el mercado de pénfigo ampolloso por encima de su tendencia de crecimiento anterior. El impulso regulatorio se extendió a Japón en marzo de 2026, creando acceso sincronizado para una población de edad muy avanzada donde las preocupaciones de seguridad con los esteroides sistémicos son pronunciadas. La autorización europea pendiente mantiene el interés de los médicos en un nivel alto, y las divulgaciones del plan de gestión de riesgos refuerzan la coherencia de los criterios de valoración de los ensayos y los parámetros de monitoreo de seguridad para una introducción más amplia en el mercado, lo que en conjunto sustenta el sentimiento positivo en todo el mercado de pénfigo ampolloso. La concentración de la enfermedad en adultos mayores sostiene una necesidad de tratamiento duradera, y la evidencia que respalda las estrategias de ahorro de esteroides continúa dando forma a las decisiones de atención en el mundo real en el mercado de pénfigo ampolloso, lo que ayuda a reducir la variación injustificada y disminuye el daño relacionado con los corticosteroides en la práctica habitual. Los datos clínicos que demuestran un control sostenido de la enfermedad con un agente de vía dirigida ampliaron la disposición de los pagadores a reembolsar en casos refractarios a esteroides, mejorando el acceso para los aproximadamente 27.000 adultos en los Estados Unidos que no respondieron a la terapia convencional, y fortaleciendo la trayectoria futura del mercado de pénfigo ampolloso.

Conclusiones Clave del Informe

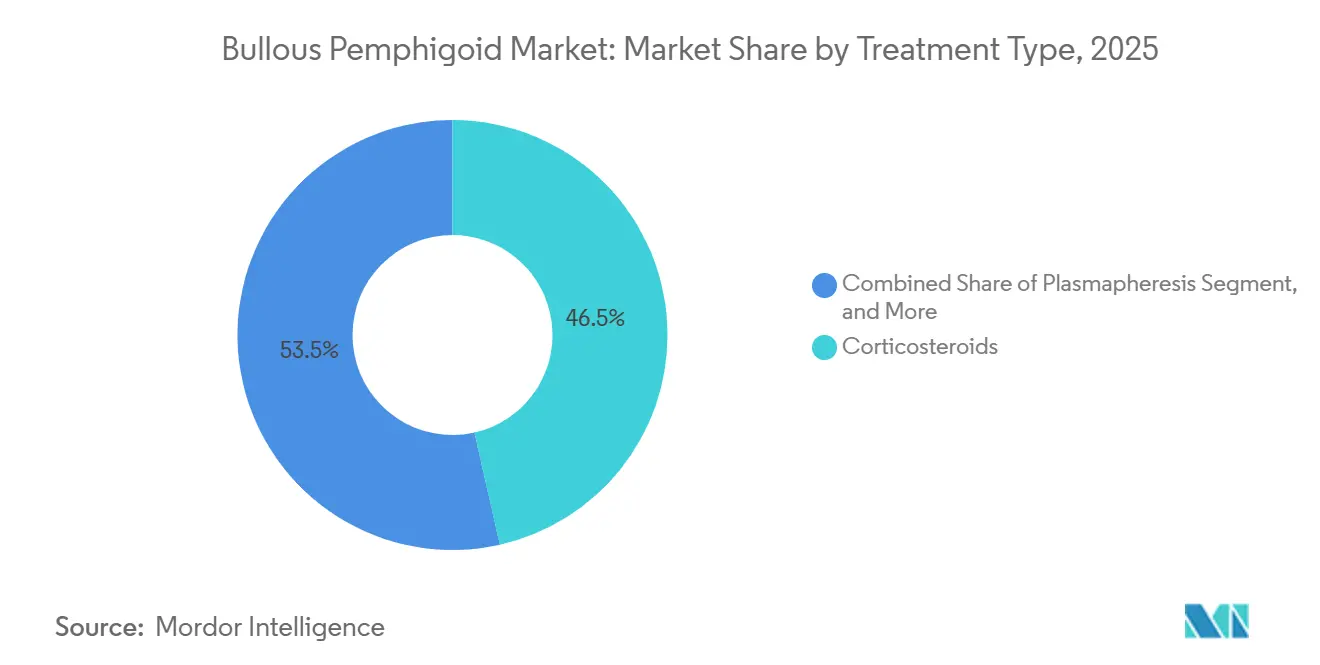

- Por tipo de tratamiento, los corticosteroides lideraron con una participación de ingresos del 46,48% en 2025. Se proyecta que los inmunosupresores se expandirán a una CAGR del 10,13% hasta 2031 en el mercado de pénfigo ampolloso.

- Por vía de administración, las terapias orales mantuvieron una participación del 48,31% en 2025. Las terapias tópicas avanzan a una CAGR del 11,21% hasta 2031 en el mercado de pénfigo ampolloso.

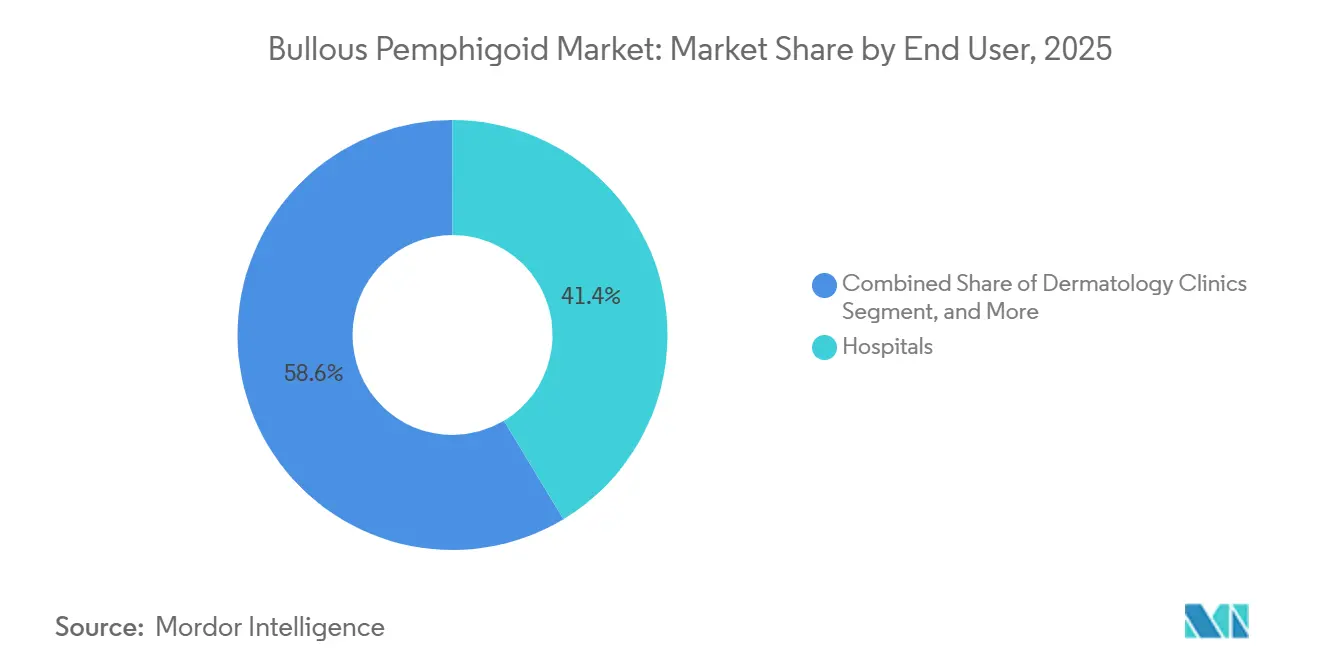

- Por usuario final, los hospitales representaron una participación del 41,37% en 2025. Las clínicas de dermatología registran el crecimiento más rápido con una CAGR del 12,75% hasta 2031 en el mercado de pénfigo ampolloso.

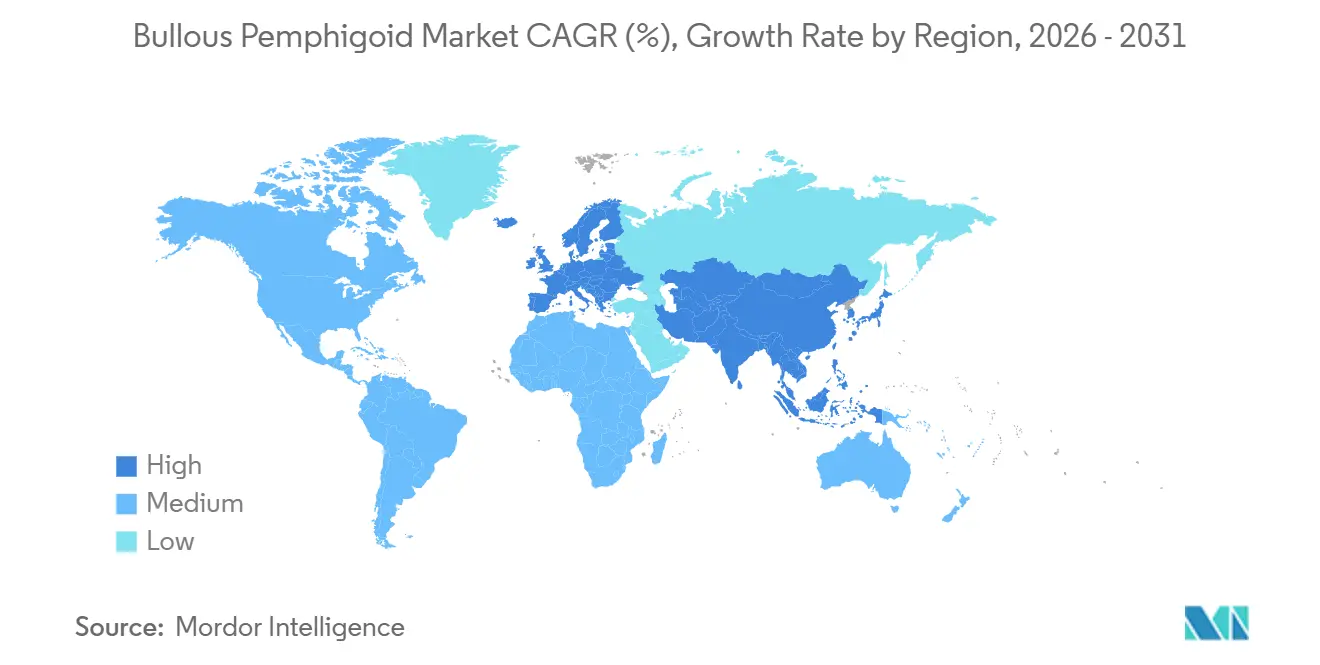

- Por geografía, América del Norte comandó una participación del 43,12% en 2025. Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,67% hasta 2031 en el mercado de pénfigo ampolloso.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pénfigo Ampolloso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Envejecimiento de la Población que Impulsa una Mayor Incidencia | +2.3% | Global, con impacto máximo en Japón, Alemania e Italia donde las edades medianas superan los 45 años | Mediano plazo (2-4 años) |

| Aumento de la Incidencia Diagnosticada y Concienciación por Mejora de las Pruebas ELISA y Formación de Dermatólogos | +1.8% | Núcleo de América del Norte y la Unión Europea, con extensión a centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de Regímenes de Ahorro de Esteroides Respaldados por Evidencia que Reducen la Toxicidad a Largo Plazo de los Corticosteroides | +1.5% | América del Norte y Europa Occidental, con rezago en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Primeras Aprobaciones de Biológicos Dirigidos y Vientos Regulatorios Favorables | +2.4% | Global, liderado por Estados Unidos en 2025 y Japón en 2026, con Europa anticipada como siguiente | Corto plazo (≤ 2 años) |

| Pénfigo Ampolloso Inducido por Fármacos por Inhibidores de DPP-4 e Inhibidores de Puntos de Control Inmunitario que Amplían el Grupo de Pacientes | +1.2% | Global, concentrado en regiones con alta prevalencia de diabetes y uso avanzado de oncología | Largo plazo (≥ 4 años) |

| Cambio de Hospitales y Pagadores para Reducir los Eventos Adversos Relacionados con Esteroides y Disminuir el Costo Total de la Atención | +0.8% | Nacional, con ganancias tempranas en sistemas integrados en Estados Unidos y pagadores públicos en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Envejecimiento de la Población que Impulsa una Mayor Incidencia de Pénfigo Ampolloso

El mercado de pénfigo ampolloso se beneficia de un viento de cola demográfico estructural, ya que la enfermedad afecta de manera desproporcionada a los adultos mayores que enfrentan mayores riesgos de enfermedad grave y brotes recurrentes. La evidencia de cohortes europeas y asiáticas confirma que los pacientes típicos tienen más de setenta años, y la edad se correlaciona con más erosiones y mayor gravedad clínica, lo que crea una demanda sostenida de terapias que eviten las complicaciones de los esteroides sistémicos a largo plazo. El seguimiento de salud pública en Inglaterra indicó un crecimiento de la carga a lo largo del tiempo y respalda la necesidad de vías de acceso que aborden el riesgo de hospitalización y las ventanas de recuperación prolongadas en pacientes de edad avanzada, reforzando el volumen duradero en todo el mercado de pénfigo ampolloso. La aprobación de dupilumab en Japón en marzo de 2026 subraya la importancia de las evaluaciones de beneficio-riesgo conscientes de la edad y las decisiones de formulario en sociedades de edad muy avanzada, donde la toxicidad de los esteroides y la polifarmacia complican la atención. A medida que aumenta la longevidad, la realidad clínica de la fragilidad, las comorbilidades y el riesgo de fracturas eleva la propuesta de valor de las opciones de ahorro de esteroides, lo que fomenta la atención alineada con las guías clínicas en el mercado de pénfigo ampolloso. Estas dinámicas proporcionan un sustento de varios años para la demanda, reducen la volatilidad cíclica y favorecen los productos que logran la remisión mientras limitan los eventos adversos sistémicos en adultos mayores.

Aumento de la Incidencia Diagnosticada y Concienciación por Mejora de las Herramientas Diagnósticas

Una mejor adherencia a los flujos de trabajo diagnósticos estandarizados está elevando la captación de casos y comprimiendo el tiempo hasta el diagnóstico, lo que amplía la población tratada a corto plazo en el mercado de pénfigo ampolloso. La inmunofluorescencia directa es positiva en una alta proporción de casos sospechosos, y las pruebas serológicas validadas para BP180 y BP230 mejoran la sensibilidad y especificidad, apoyando el inicio más temprano del tratamiento en centros especializados. Las recomendaciones de práctica europeas y la educación generalizada de los médicos han promovido el uso combinado de biopsia y serología, lo que es importante para distinguir el pénfigo ampolloso de otras enfermedades ampollosas autoinmunes y de los imitadores eccematosos. A medida que mejora la infraestructura diagnóstica en Asia urbana, la detección se está normalizando hacia las tasas europeas, lo que aumenta el número de pacientes elegibles para el manejo concordante con las guías dentro del mercado de pénfigo ampolloso. Estas tendencias impulsan una elevación puntual en los casos tratados prevalentes a medida que se identifican los pacientes latentes, seguida de una alineación constante con la incidencia ajustada por edad y una mejora en la vía de derivación. El efecto neto es un triaje más rápido hacia la terapia y un seguimiento más consistente en entornos comunitarios y académicos durante los próximos dos a cuatro años.

Adopción de Regímenes de Ahorro de Esteroides Respaldados por Evidencia

La evidencia aleatorizada y comparativa ha desplazado la atención de primera línea hacia corticosteroides tópicos potentes para la afectación cutánea extensa y hacia el uso de agentes de ahorro de esteroides cuando se necesita terapia sistémica, lo que mejora los resultados en la práctica habitual y estabiliza la calidad de la atención en todo el mercado de pénfigo ampolloso.[1]S. Singh et al., "Intervenciones para el pénfigo ampolloso," Base de Datos Cochrane de Revisiones SistemáticasLos perfiles de mortalidad y complicaciones asociados con los corticosteroides sistémicos crónicos son cada vez más reconocidos, lo que refuerza la minimización de dosis con tópicos o agentes de ahorro de esteroides en la mayoría de los casos.[2]Academia Americana de Dermatología, "Pénfigo ampolloso, diagnóstico y tratamiento,"A medida que los formularios actualizan los protocolos de terapia escalonada para reflejar los enfoques tópicos en primera línea para la enfermedad localizada y la escalada sistémica cautelosa, los pagadores dan forma a vías de acceso estandarizadas que se alinean con perfiles de seguridad mejorados. Las clínicas y hospitales que operacionalizan estos protocolos están viendo menos complicaciones relacionadas con los esteroides y criterios de valoración de curación cutánea más consistentes a lo largo del tiempo, lo que reduce la variabilidad en la utilización y respalda una mejor experiencia del paciente dentro del mercado de pénfigo ampolloso. Estos cambios recompensan los productos y modelos de atención que aceleran la resolución mientras limitan la exposición sistémica, especialmente en adultos mayores con múltiples comorbilidades.

Primeras Aprobaciones de Biológicos Dirigidos y Vientos Regulatorios Favorables

La aprobación del dupilumab en junio de 2025 en los Estados Unidos para adultos con pénfigo ampolloso marcó la primera terapia de vía dirigida para la enfermedad y logró ganancias estadísticamente significativas en remisión sostenida en comparación con placebo en el programa pivotal, lo que reconfiguró las expectativas clínicas y elevó las perspectivas del mercado de pénfigo ampolloso.[3]Sanofi, "Dupixent aprobado en Estados Unidos como el único medicamento dirigido para tratar pacientes con pénfigo ampolloso," Las designaciones de revisión prioritaria y la secuenciación regulatoria global comprimieron los plazos tanto para los Estados Unidos como para Japón, lo que limitó el tiempo de acceso para los pacientes de edad avanzada, los más expuestos al riesgo de los esteroides crónicos.[4]Sanofi, "Dupixent aprobado en Japón como el primer medicamento dirigido para tratar adultos con pénfigo ampolloso," La aprobación de Japón en marzo de 2026 extendió la disponibilidad a una población de edad muy avanzada y reforzó la confianza en la validez externa de los datos del ensayo en todas las regiones. Las divulgaciones del plan de gestión de riesgos de la Agencia Europea de Medicamentos indican un estado de revisión avanzado y un marco de beneficio-riesgo consistente, lo que respalda las decisiones europeas a corto plazo y una huella de lanzamiento coordinada para el mercado de pénfigo ampolloso. En conjunto, estos pasos reducen los retrasos de lanzamiento global en relación con las terapias dermatológicas históricas y promueven una rápida adopción por parte de los médicos en casos refractarios a esteroides.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo y Larga Duración de los Biológicos/Inmunoglobulina Intravenosa que Limitan la Autorización del Pagador y la Adherencia del Paciente | -1.4% | Global, agudo en mercados emergentes sin reembolso en América Latina, el Sudeste Asiático y el África Subsahariana | Largo plazo (≥ 4 años) |

| Diagnóstico Erróneo Temprano y Latencia Diagnóstica que Retrasan el Inicio de la Terapia Apropiada | -0.9% | Núcleo de Asia-Pacífico y partes de América Latina y Oriente Medio y África con capacidad limitada de dermatopatología | Mediano plazo (2-4 años) |

| Restricciones de Seguridad en Ancianos Frágiles que Limitan la Inmunosupresión Agresiva debido al Riesgo de Infección e Interacciones por Polifarmacia | -0.6% | Global, más pronunciado en pacientes de 85 años o más y en residencias de ancianos | Corto plazo (≤ 2 años) |

| Reembolso Fuera de Indicación y Variabilidad de Acceso que Crean Disparidades en el Tratamiento | -1.1% | Nacional, con variación entre los pagadores públicos y privados de Estados Unidos y los sistemas públicos en Europa y Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Larga Duración de los Biológicos/Inmunoglobulina Intravenosa que Limitan el Acceso

El alto costo de adquisición y los requisitos de dosificación crónica para los biológicos dirigidos y la inmunoglobulina intravenosa crean obstáculos de acceso que ralentizan la adopción equitativa en todo el mercado de pénfigo ampolloso. Los pagadores frecuentemente requieren evidencia de uso previo de esteroides y fracaso clínico para la autorización de inmunoglobulina intravenosa, lo que alarga el tiempo hasta el tratamiento para los pacientes refractarios y aumenta la carga administrativa sobre los prescriptores e instituciones. En sistemas con presupuestos especializados limitados, la necesidad de capacidad de infusión y monitoreo continuo añade estrés de recursos que favorece las opciones tópicas en primera línea y de menor costo, especialmente para los pacientes de edad avanzada con movilidad limitada. Incluso cuando el reembolso está disponible, los costos de bolsillo y el coseguro pueden reducir la adherencia o llevar a interrupciones del tratamiento que disminuyen la efectividad en el mundo real. Estas presiones económicas moderan la penetración de los agentes avanzados fuera de los centros terciarios y los planes de salud con mejores recursos, lo que da forma a la combinación a corto plazo dentro del mercado de pénfigo ampolloso. A medida que se acumulan la experiencia clínica y los datos de resultados, las vías de evaluación de tecnologías sanitarias pueden evolucionar para reconocer los beneficios del ahorro de esteroides, pero los límites de asequibilidad a corto plazo siguen siendo materiales en muchas geografías.

Diagnóstico Erróneo Temprano y Latencia Diagnóstica que Retrasan la Terapia

Los retrasos desde el inicio de los síntomas hasta el diagnóstico confirmado siguen siendo una restricción clave porque las presentaciones iniciales pueden imitar el eccema o las reacciones a medicamentos, y muchos pacientes se presentan por primera vez fuera de la dermatología, lo que pospone las pruebas definitivas y la terapia en el mercado de pénfigo ampolloso. El acceso a la dermatopatología con inmunofluorescencia directa y a la serología validada es desigual entre regiones, y la capacidad limitada en entornos rurales y con recursos limitados extiende los plazos diagnósticos. Los pacientes diagnosticados más tarde a menudo tienen mayor actividad de la enfermedad y una afectación cutánea más extensa, lo que complica las estrategias de minimización de esteroides y eleva el riesgo de hospitalización. La estandarización de los protocolos de derivación y la ampliación del acceso a las pruebas serológicas pueden reducir el tiempo hasta el tratamiento y mejorar los resultados de los pacientes, pero esta construcción de infraestructura requiere una inversión sostenida. En el ínterin, la latencia diagnóstica continuará limitando la optimización temprana de la terapia para una parte de los pacientes en el mercado de pénfigo ampolloso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Los Corticosteroides Anclan el Mercado a Pesar de la Incursión de los Biológicos

Los corticosteroides capturaron el 46,48% de la participación del mercado de pénfigo ampolloso en 2025, lo que refleja su arraigado estatus de primera línea en las guías clínicas tanto para el uso oral como tópico de alta potencia en pacientes con extensión variable de la enfermedad. Se proyecta que los inmunosupresores crecerán a una CAGR del 10,13% a medida que los médicos buscan reducir la exposición acumulada a esteroides en cursos de enfermedad prolongados, lo que favorece la azatioprina, el micofenolato mofetilo o el metotrexato bajo monitoreo cuidadoso. Los biológicos y las terapias dirigidas eran incipientes en 2025, y el impulso se aceleró después de junio de 2025 cuando el dupilumab demostró una remisión sostenida superior frente a placebo en estudios controlados, lo que fortalece materialmente la adopción en adultos refractarios a esteroides. La inmunoglobulina intravenosa sigue siendo una opción de última línea para los casos refractarios y generalmente requiere autorización previa que documente la falta de respuesta o intolerancia a los esteroides y otros inmunosupresores, lo que limita el uso a pacientes con carga de enfermedad significativa. La evidencia comparativa respalda los corticosteroides tópicos potentes para muchos pacientes con afectación cutánea extensa debido a las ventajas de eficacia y seguridad sobre los regímenes orales de alta dosis, especialmente en pacientes de edad avanzada y frágiles.

En todo el mercado de pénfigo ampolloso, los biológicos están preparados para expandir el uso abordable en pacientes que no logran un control duradero con esteroides o que enfrentan riesgos de seguridad por la exposición sistémica, mientras que el volumen de corticosteroides se mantiene alto pero se inclina gradualmente hacia estrategias tópicas en primera línea. La industria del pénfigo ampolloso también está viendo una alineación institucional más amplia con los protocolos de ahorro de esteroides y una derivación más consistente a centros especializados para casos graves o recidivantes, lo que respalda tanto los resultados como la gestión de costos. Durante el período de pronóstico, las opciones dirigidas de precio premium elevarán el valor de la categoría incluso con criterios de utilización conservadores, mientras que los inmunosupresores se benefician de su papel en los algoritmos de terapia escalonada. El mercado de pénfigo ampolloso continuará dependiendo de los esteroides tópicos de alta potencia para la atención de primera línea debido a su fuerte eficacia y accesibilidad, mientras que las opciones sistémicas se reservan para la enfermedad más extensa o refractaria.

Por Vía de Administración: El Dominio Oral Enfrenta el Resurgimiento Tópico

Las terapias orales mantuvieron una participación del 48,31% en 2025 debido a la dependencia histórica de los esteroides sistémicos para el control rápido de la enfermedad, pero este liderazgo es cada vez más desafiado por las estrategias tópicas que ahora demuestran resultados sólidos y un mejor equilibrio de seguridad en muchos pacientes. Las terapias tópicas avanzan a una CAGR del 11,21% a medida que la evidencia y las guías clínicas promueven regímenes de alta potencia para la enfermedad extensa, lo que puede reducir los riesgos sistémicos mientras se logran criterios de valoración robustos de curación cutánea en el mercado de pénfigo ampolloso. La administración subcutánea ganó nueva relevancia con la aprobación del dupilumab en 2025, ya que la dosificación indicada permite a los pacientes autoinyectarse después de la capacitación y reduce la dependencia de los centros de infusión para los adultos elegibles. Las vías intravenosas siguen siendo importantes para agentes como el rituximab y para la inmunoglobulina intravenosa cuando está indicada en la enfermedad refractaria, aunque los criterios del pagador y la capacidad de las instalaciones dan forma a los patrones de utilización.

En el mercado de pénfigo ampolloso, este cambio en la preferencia de vía refleja tanto la evolución de la evidencia clínica como las realidades prácticas de atender a adultos mayores con comorbilidades y limitaciones de movilidad. La industria del pénfigo ampolloso continúa refinando cuándo escalar más allá de la terapia tópica hacia opciones sistémicas o dirigidas, y la autoinyección subcutánea ofrece un camino para mantener el control de la enfermedad con menos visitas a la clínica para los pacientes apropiados. Con el tiempo, la combinación debería seguir inclinándose hacia las vías que minimizan la carga del tratamiento mientras preservan la remisión sostenida, y esto favorece los regímenes tópicos en las primeras líneas y los biológicos subcutáneos en adultos refractarios. Las terapias intravenosas retienen un papel definido en casos complejos y en entornos donde la política del pagador o el historial clínico respaldan su uso.

Por Usuario Final: Las Clínicas de Dermatología Capturan Participación de los Hospitales

Los hospitales representaron una participación del 41,37% en 2025 debido a su papel central en las presentaciones agudas, las erosiones graves y la necesidad de observación hospitalaria o tratamientos intravenosos en casos complicados. Las clínicas de dermatología están creciendo a una CAGR del 12,75% a medida que el diagnóstico ambulatorio, los protocolos tópicos en primera línea y el seguimiento de las terapias subcutáneas se alinean con los flujos de trabajo de las clínicas, lo que desplaza la atención de mantenimiento fuera de los entornos hospitalarios en el mercado de pénfigo ampolloso. La vía subcutánea para el dupilumab permite la iniciación en clínicas para adultos elegibles y apoya la continuidad de la atención con seguimiento estructurado, reduciendo la necesidad de infraestructura de infusión en los casos apropiados. Los servicios de infusión siguen siendo esenciales para los pacientes que reciben inmunoglobulina intravenosa o rituximab intravenoso, pero las políticas del pagador e institucionales fomentan la administración ambulatoria siempre que sea posible.

Durante el período de pronóstico, el mercado de pénfigo ampolloso debería continuar descentralizando la atención habitual hacia las clínicas de dermatología y los centros ambulatorios integrados, mientras los hospitales se centran en los casos graves o inestables que necesitan un monitoreo cercano. La industria del pénfigo ampolloso también se está beneficiando de la teledermatología y la educación estructurada de enfermería que mejora la adherencia a los regímenes tópicos en adultos mayores, lo que respalda el manejo ambulatorio y reduce las readmisiones. Los pagadores refuerzan estos cambios con criterios de terapia escalonada que requieren ensayos tópicos y documentación cuidadosa antes de la escalada sistémica, alineando los incentivos financieros con las guías clínicas. Los hospitales retendrán un papel estable debido a la complejidad de los casos, el riesgo de infección y la carga de comorbilidades en las cohortes de mayor edad.

Análisis Geográfico

América del Norte comandó el 43,12% de la participación del mercado de pénfigo ampolloso en 2025 debido al acceso temprano a la terapia dirigida, las redes de derivación especializada establecidas y los marcos de pagadores que respaldan las estrategias de ahorro de esteroides en adultos apropiados. La aprobación en los Estados Unidos en junio de 2025 para el dupilumab creó una vía de tratamiento clara para los adultos que fracasaron o no pudieron tolerar las terapias estándar, y el patrocinador destacó un grupo abordable a corto plazo de aproximadamente 27.000 adultos en el país, lo que respaldó un cambio escalonado en la demanda. Las guías especializadas y los protocolos de pagadores que priorizan los esteroides tópicos de alta potencia para muchos casos crean un estándar consistente que luego se ramifica hacia opciones dirigidas para la enfermedad refractaria, estabilizando el crecimiento de la utilización en toda la región. Con el tiempo, la alineación entre los pagadores públicos y privados debería reducir la variación en la autorización y mejorar la continuidad de la dosificación para los adultos elegibles. América del Norte sigue siendo un mercado de referencia para la adopción clínica de enfoques de ahorro de esteroides que otras regiones evalúan a medida que las terapias dirigidas se vuelven disponibles.

Asia-Pacífico está creciendo a una CAGR del 13,67% en el mercado de pénfigo ampolloso, liderado por la aprobación de Japón en marzo de 2026, que lleva la terapia dirigida a una sociedad de edad muy avanzada con alta necesidad clínica y amplia capacidad dermatológica. A medida que aumenta la capacidad diagnóstica urbana, se espera que la detección converja hacia las tasas occidentales, cerrando las brechas históricas en el subdiagnóstico en los grandes centros urbanos. El ritmo de adopción varía según el diseño del sistema de salud y la política de reembolso, pero la región se beneficia de la familiaridad de los médicos con los agentes dirigidos a vías en otras enfermedades dermatológicas e inmunológicas, lo que facilita la integración una vez que se obtienen las aprobaciones. Los centros académicos y de derivación dan forma a los patrones de difusión temprana y establecen estándares para el seguimiento en adultos mayores con comorbilidades complejas, y sus protocolos tienden a propagarse a la práctica comunitaria en pocos años. Esta combinación de progreso regulatorio, demografía envejecida y maduración de la infraestructura respalda la expansión regional sostenida del mercado de pénfigo ampolloso.

Europa tenía una base grande en 2025 y espera la acción regulatoria final, con la revisión de la Agencia Europea de Medicamentos respaldada por documentación de gestión de riesgos publicada que rastrea los resultados clínicos, la seguridad y los planes de mitigación para una introducción más amplia en el mercado. Los pagadores públicos enmarcan la rentabilidad en términos de beneficios de ahorro de esteroides y evitación de hospitalizaciones, que interactúan con el alcance del formulario y los criterios en el lanzamiento. La práctica clínica europea se alinea con el diagnóstico estandarizado y el avance de la capacidad de dermatopatología que continuará reduciendo los casos perdidos o retrasados, mejorando la intervención temprana en el mercado de pénfigo ampolloso. Las evaluaciones nacionales de tecnologías sanitarias y los acuerdos de acceso negociados darán forma al ritmo de adopción entre los estados miembros. A medida que se finalicen las aprobaciones y maduren las decisiones de reembolso, es probable que Europa vea una adopción consistente entre los adultos refractarios a esteroides con una dependencia continua de la terapia tópica de alta potencia como el estándar de primera línea.

Panorama Competitivo

Empresas como Sanofi y Regeneron tienen un segmento dirigido significativo en el mercado de pénfigo ampolloso tras la aprobación en Estados Unidos en junio de 2025 y la autorización en Japón en marzo de 2026, que juntas crearon la primera terapia de vía indicada con evidencia de ensayos controlados para la remisión sostenida en adultos. La estrategia de lanzamiento ha enfatizado la educación sobre técnica aséptica, la preparación para la autoinyección y la iniciación en clínica para adultos elegibles, lo que reduce la dependencia de los centros de infusión para la terapia dirigida. En paralelo, los genéricos y los inmunosupresores establecidos siguen siendo importantes dado su papel en la terapia escalonada y su amplia disponibilidad. Esta bifurcación deja la categoría dirigida concentrada mientras el mercado general de pénfigo ampolloso permanece diversificado entre esteroides, tópicos y agentes sistémicos en la atención habitual.

Los productos biosimilares de rituximab añaden tensión competitiva en las líneas sistémicas de terapia porque son familiares para los proveedores que gestionan enfermedades autoinmunes, aunque el uso en pénfigo ampolloso a menudo implica consideraciones fuera de indicación y criterios del pagador. Los proveedores de inmunoglobulina intravenosa compiten en contratación y acceso en presentaciones refractarias, respaldados por políticas del pagador que definen el lugar de servicio y los requisitos de autorización. Las empresas activas en inmunología continúan generando datos adyacentes en enfermedades inflamatorias de la piel que pueden informar futuros diseños de ensayos de pénfigo ampolloso y la selección de pacientes. Este ecosistema fomenta comparaciones pragmáticas sobre seguridad y control sostenido que darán forma a la preferencia de los médicos en el mercado de pénfigo ampolloso.

Las innovaciones recientes en dermatología e inmunología señalan una posible competencia futura que podría dirigirse a la inflamación de tipo 2 u otras vías relevantes, aunque el impacto a corto plazo depende de la inversión en programas dedicados de pénfigo ampolloso. Por ejemplo, los resultados positivos de fase 2 con el litifilimab de Biogen en el lupus eritematoso cutáneo destacan la fortaleza de los enfoques dirigidos en condiciones impulsadas por autoanticuerpos, lo que podría influir en futuras decisiones de investigación y desarrollo en torno a los trastornos ampollosos si los patrocinadores persiguen la expansión de indicaciones. El impulso más amplio de la cartera de productos en los objetivos de IL-17, TYK2 y BTK en otras indicaciones dermatológicas mantiene el enfoque de los médicos en la atención informada por mecanismos y podría sentar las bases para participantes adicionales si las empresas se comprometen con ensayos de pénfigo ampolloso. Estas dinámicas mantienen la presión estratégica sobre los líderes para sostener la diferenciación clínica y el valor en el mundo real en el mercado de pénfigo ampolloso.

Líderes de la Industria del Pénfigo Ampolloso

AbbVie, Inc.

Bristol Myers Squibb Company

Regeneron Pharmaceuticals, Inc.

Sanofi S.A.

UCB S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Sanofi y Regeneron anunciaron que el Ministerio de Salud, Trabajo y Bienestar de Japón aprobó Dupixent para adultos con pénfigo ampolloso moderado a grave, el primer medicamento dirigido para el pénfigo ampolloso en Japón, y la séptima indicación del producto en el país.

- Marzo de 2026: Biogen presentó los datos positivos de Fase 2 del estudio AMETHYST para el litifilimab en el lupus eritematoso cutáneo en la Reunión Anual de la Academia Americana de Dermatología, mostrando una reducción significativa en la actividad de la enfermedad cutánea en la Semana 16 frente a placebo y más participantes que lograron una piel clara o casi clara.

- Marzo de 2026: AbbVie destacó evidencia clínica e inmunológica del mundo real en la Reunión Anual de la Academia Americana de Dermatología de 2026, incluyendo datos de seguridad a largo plazo para el upadacitinib en la dermatitis atópica y datos de Fase 3 para el upadacitinib en el vitíligo no segmentario, lo que subraya la innovación continua en enfermedades inflamatorias de la piel.

Alcance del Informe Global del Mercado de Pénfigo Ampolloso

Según el alcance del informe, el pénfigo ampolloso es un trastorno cutáneo autoinmune poco frecuente caracterizado por la formación de ampollas grandes llenas de líquido (bullas) en la piel. Ocurre cuando el sistema inmunitario ataca por error las proteínas en la membrana basal de la piel, lo que lleva a la inflamación y separación de las capas de la piel. La afección afecta principalmente a adultos mayores, especialmente a los mayores de 60 años. Es típicamente crónica y requiere terapia inmunosupresora o biológica a largo plazo para su manejo.

El mercado de pénfigo ampolloso está segmentado por tipo de tratamiento, vía de administración, usuario final y geografía. Por tipo de tratamiento, el mercado está segmentado en corticosteroides, plasmaféresis, inmunosupresores, biológicos / terapias dirigidas y otros. Por vía de administración, el mercado está segmentado en oral, tópica, subcutánea e intravenosa. Por usuario final, el mercado está segmentado en hospitales, clínicas de dermatología, centros de infusión/centros de atención diurna e instalaciones de atención domiciliaria / atención a largo plazo. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Corticosteroides |

| Plasmaféresis |

| Inmunosupresores |

| Biológicos / Terapias Dirigidas |

| Otros |

| Oral |

| Tópica |

| Subcutánea |

| Intravenosa |

| Hospitales |

| Clínicas de Dermatología |

| Centros de Infusión / Centros de Atención Diurna |

| Instalaciones de Atención Domiciliaria / Atención a Largo Plazo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Corticosteroides | |

| Plasmaféresis | ||

| Inmunosupresores | ||

| Biológicos / Terapias Dirigidas | ||

| Otros | ||

| Por Vía de Administración | Oral | |

| Tópica | ||

| Subcutánea | ||

| Intravenosa | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Dermatología | ||

| Centros de Infusión / Centros de Atención Diurna | ||

| Instalaciones de Atención Domiciliaria / Atención a Largo Plazo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de pénfigo ampolloso hasta 2031?

El tamaño del mercado de pénfigo ampolloso fue de USD 1,41 mil millones en 2025 y se proyecta que alcance USD 2,46 mil millones en 2031 con una CAGR del 9,8% durante 2026-2031.

¿Qué tipos de tratamiento impulsarán el mercado de pénfigo ampolloso durante el período de pronóstico?

Los corticosteroides siguen siendo el ancla de valor debido al uso en primera línea, mientras que los inmunosupresores y el primer biológico dirigido expanden los segmentos premium a medida que crece la demanda de ahorro de esteroides.

¿Cómo evolucionarán las vías de administración en el mercado de pénfigo ampolloso?

Las terapias orales siguen siendo prominentes, los regímenes tópicos continúan ganando terreno basándose en el respaldo de seguridad y eficacia, y la autoinyección subcutánea se expande para adultos elegibles que utilizan biológicos indicados.

¿Qué regiones están posicionadas para el crecimiento más rápido en el mercado de pénfigo ampolloso?

Asia-Pacífico muestra la trayectoria de crecimiento más alta debido a la aprobación de Japón en 2026 y la mejora de la infraestructura diagnóstica en los principales centros urbanos.

¿Cuáles son las principales barreras para la adopción amplia de biológicos en el mercado de pénfigo ampolloso?

El alto costo de adquisición, los requisitos escalonados del pagador y la capacidad de infusión para algunas terapias de última línea limitan la escala rápida más allá de los centros terciarios, especialmente en sistemas con presupuestos limitados.

¿Cómo cambiarán las dinámicas competitivas en el mercado de pénfigo ampolloso hasta 2031?

El segmento dirigido permanece concentrado en torno al primer biológico aprobado, mientras que los biosimilares, los proveedores de inmunoglobulina intravenosa y los agentes sistémicos compiten en acceso y contratación, con posibles participantes futuros provenientes de carteras adyacentes de inmunología.

Última actualización de la página el: